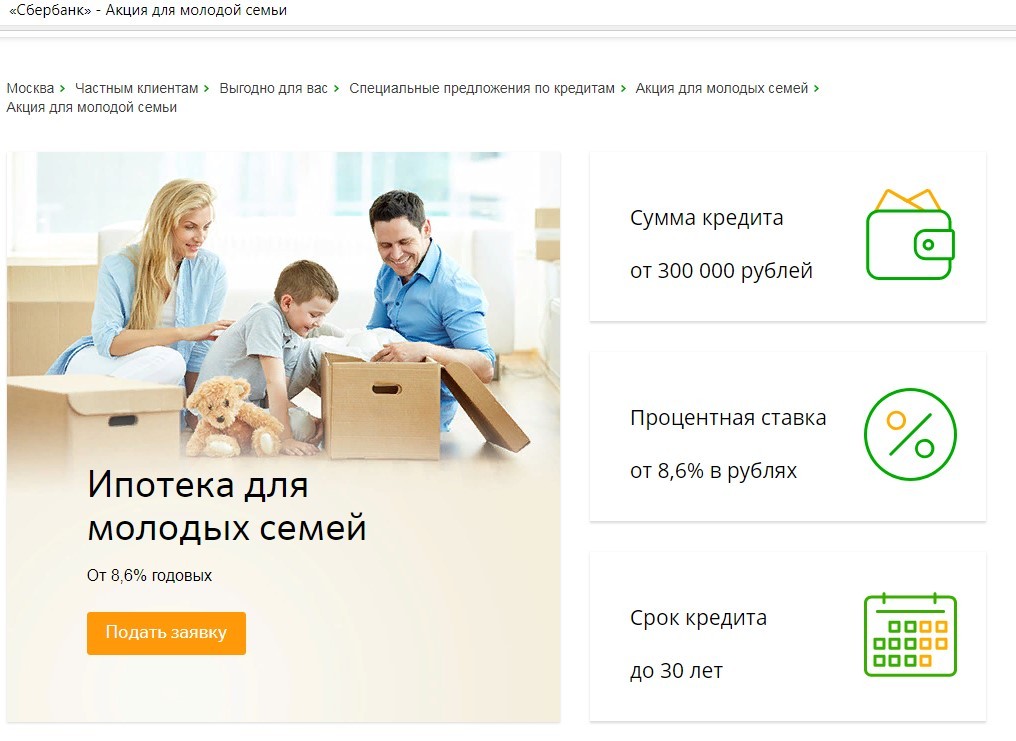

Ипотека на коммерческую недвижимость для физических лиц

Ипотека на коммерческую недвижимость для физических лиц — оформить ипотечный кредит для ИП, самозанятых и юридических лиц в МТС БанкеКоммерческая ипотека

Условия оформления ипотеки

Не нужно быть собственником бизнеса или ИП — программа также подходит самозанятым и физлицам

Недвижимость только на 1-х этажах многоквартирного жилого дома без обременений, в новостройке или на вторичном рынке

Для заёмщиков

от 21 года на момент подачи заявки и до 75 лет на дату погашения кредита

Для работающих по найму

Общий рабочий стаж от 6 месяцев

Для собственников бизнеса, ИП, адвокатов

Срок ведения бизнеса не менее 2-х лет

Для самозанятых

Должна быть оформлена самозанятость в соответствии с ФЗ от 27.11.2018 № 422 и НК РФ

Необходимые документы

Паспорт заёмщика и созаёмщика

СНИЛС

Справка о доходах по форме 2-НДФЛ / по форме Банка

Копия трудовой книжки

Военный билет / приписное свидетельство (для мужчин в возрасте до 27 лет включительно)

Документы по кредитному объекту недвижимости

Рассчитайте условия по вашему кредиту

4 шага для оформления кредита

Полезная информация

Оценка недвижимости

Проведите оценку недвижимости, самостоятельно не выходя из дома, в онлайн

Оценить недвижимость

Страхование

Застраховать

Поддержка:

8 800 250 05 20 позвоните на горячую линию

обратитесь в ближайшее отделение банка

Вопросы и ответы

Найдите быстро ответы на ключевые вопросы по ипотеке

Перейти в раздел

Статьи об ипотеке

Полная информация об ипотеке в одном разделе

Все статьи

Для ознакомления

| Процентная ставка | от 12,0% |

| Сумма кредита | до 50 млн ₽ |

| Срок кредита | до 30 лет |

| Решению по кредиту | до 3-х дней |

Как получить ипотеку

Заполните заявку на сайте

Дождитесь положительного решения

Оформите ипотеку на сделке

Заполнить заявку

Как настроить автоплатеж

Зайдите на Главный экран

Выберите вкладку «Платежи», вверху нажмите «Создать новый»

Нажмите «Погашение кредитов»

Выберите МТС Банк

Заполните данные и нажмите «Подключить автоплатеж»

Как досрочно погасить кредит

Частично

Полностью

Погасить кредит частично можно в любой день, если первый платеж еще не списался. В остальных случаях — частичное погашение всегда происходит в дату платежа

В остальных случаях — частичное погашение всегда происходит в дату платежа

Выберите свой кредит на Главном экране в разделе Кредиты

Нажмите «Погасить»

Выберите «Погасить частично досрочно»

Укажите сумму и как изменить график: уменьшить ежемесячный платеж или срок кредита

Нажмите «Подать заявление»

Общие вопросы

Требования к заемщику

Приобретаемая недвижимость

О кредите

Обслуживание ипотеки

Погашение кредита

Дебетовая карта МТС Банка

Как оформить ипотечный кредит?

Подайте заявку на сайте или в отделении банка. В течение дня с вами свяжется ипотечный менеджер и проконсультирует по дальнейшим вопросам одобрения заявки и выхода на сделку.

На какие цели можно получить ипотечный кредит?

На приобретение квартир и апартаментов на первичном и вторичном рынке, рефинансирование ипотеки. Возможно индивидуальное рассмотрение ипотеки на загородную и коммерческую недвижимость.

Можно рефинансировать другие кредиты вместе с ипотекой?

Вместе с ипотекой можно рефинансировать до 5 кредитов и получить дополнительные деньги на любые цели. Для этого оформите заявку . В течение дня вам перезвонит менеджер.

Кто может быть созаёмщиком?

Любой человек с хорошей кредитной историей и постоянным доходом. Вы можете привлечь до 4 созаемщиков: например, ваших родных или друзей.

Сколько времени занимает рассмотрение заявки?

От 1 до 3 дней.

В течение какого срока действует положительное решение банка о предоставлении кредита?

Одобрение действует 2 полных месяца.

Можно ли использовать материнский капитал как первоначальный взнос?

Да, можно. Кроме покупки аппартаментов. Потратить материнский капитал на приобретение апартаментов нельзя, так как данный тип недвижимости не относится к жилому фонду.

Обязательно ли оформлять страхование?

Когда можно снова подать заявку в случае отказа?

Если причина отказа устранена, мы пересмотрим решение в течение недели. Причины могут быть такими: недостаточный доход, просроченные кредиты в других банках, отсутствие первоначального взноса.

Причины могут быть такими: недостаточный доход, просроченные кредиты в других банках, отсутствие первоначального взноса.

Общие вопросы

Требования к заемщику

Приобретаемая недвижимость

О кредите

Обслуживание ипотеки

Погашение кредита

Дебетовая карта МТС Банка

Как взять коммерческую недвижимость в ипотеку физическому лицу?

Автор Дмитрий Иванов На чтение 6 мин Просмотров 1.8к. Опубликовано

В целях привлечения новых клиентов банки постоянно расширяют линейку предлагаемых ими продуктов. Одним из таких предложений является коммерческая ипотека – разновидность кредитования, направленная на финансирование и стимулирование приобретения нежилой недвижимости представителями малого и среднего бизнеса.

Содержание статьи:

- Для чего нужна?

- Кому предоставляется?

- Стандартные условия и требования

- Порядок оформления

В каких случаях выгодна коммерческая недвижимость в ипотеку?

Кредитополучателю ипотека предоставляет возможность оптимизировать свои финансовые расходы. Речь идет в первую очередь о тех предпринимателях, которым для осуществления своей деятельности необходимо использование каких-либо помещений. Сегодня наиболее распространенным решением считается аренда необходимых для бизнеса площадей. Основная причина – отсутствие значительных средств, требуемых для единоразового выкупа недвижимости.

Речь идет в первую очередь о тех предпринимателях, которым для осуществления своей деятельности необходимо использование каких-либо помещений. Сегодня наиболее распространенным решением считается аренда необходимых для бизнеса площадей. Основная причина – отсутствие значительных средств, требуемых для единоразового выкупа недвижимости.

В тоже время взять обычный займ на покупку помещения весьма затруднительно, поскольку для этого кредитополучателю нужно обязательно иметь на балансе какое-либо ликвидное имущество, которое можно было бы представить в качестве залога.

Вышеописанную проблему и позволяет решить коммерческая ипотека – выделяется кредит на покупку недвижимого имущества под залог самого приобретаемого имущества, которое становится основным предметом обеспечения кредита.

В долгосрочной перспективе такое решение выгоднее аренды, так как размер ежемесячных выплат по кредиту будет в принципе сопоставим с арендными платежами, но при этом со временем недвижимость полностью перейдет в собственность предпринимателя.

Говоря простым языком, это возможность, незначительно увеличив ежемесячные расходы, превратить их из обязательных трат в своего рода инвестиции.

Долгое время коммерческая ипотека была доступна только юридическим лицам, то есть относительно крупным предприятиям и компаниям. Это было связано с довольно высоким уровнем риска, ведь подобный кредит редко берут высокодоходные и успешные организации, а значит, есть вероятность невыполнения своих обязательств заемщиком.

Кому предоставляется ипотека на коммерческую недвижимость?

Название данного кредитного продукта может многих ввести в заблуждение, поскольку оно создает ощущение, что подобная ипотека доступна практически для любого гражданина (т.е. кредитополучателя, являющегося физическим лицом). Но это не совсем так.

Реальный перечень лиц, которые смогут претендовать на получение подобного займа, ограничен следующими субъектами:

- индивидуальные предприниматели (ИП) и владельцы крупного бизнеса;

- топ-менеджеры компаний и предприятий.

Именно для вышеупомянутых групп и была создана коммерческая ипотека для физических лиц. Кроме того, дополнительными требованиями для потенциального кредитополучателя являются возраст (формально от 21 года до 65 лет, но в реальности представители верхней и нижней границы этого диапазона смогут рассчитывать на положительный ответ банка только в случае очень хорошего заработка) и российское гражданство.

И если оформить ИП для удовлетворения требованиям по коммерческой ипотеке не так уж и сложно, то вот с подтверждением своего материального благосостояния у многих граждан могут возникнуть проблемы. Суть в том, что при анализе финансового положения потенциального заемщика банки смотрят только на текущие доходы, не учитывая возможную прибыль и выгоду, которые клиент намеревается извлечь благодаря использованию полученного помещения. И зачастую предприниматели просто не в состоянии предоставить устраивающие банк цифры, потому что, планируя оформление займа, они закладываются именно на увеличение доходов.

Стандартные условия и требования для ипотеки на коммерческую недвижимость

Единого списка требований, соблюдение которых позволило бы рассчитывать, что любой банк одобрит заявку на оформление коммерческой ипотеки, не существует. Это связано как с относительной новизной данного кредитного продукта, так и с уже упоминаемым фактором высокого риска подобных займов для физических лиц. Из-за этого каждая финансовая организация предпочитает самостоятельно изучать клиента и старается публично не разглашать всех критериев, на которые обращается внимание.

Тем не менее можно выделить стандартный список наиболее распространенных условий для предпринимателей:

- Предоставление полного пакета личной документации физического лица (оригинал паспорта и военного билета; документ, подтверждающий нахождение на учете в УФНС; данные обо всех доходах, счетах в банках, имеющемся в собственности движимом и недвижимом имуществе).

- Наличие предварительного проекта договора на покупку желаемого коммерческого помещения и бизнес-плана, касающегося его дальнейшего использования.

- Страхование как самого предмета потенциальной сделки, так и жизни и здоровья кредитополучателя (тут речь идет о предварительной договоренности со страховщиком, который по запросу банка подтвердит готовность к оформлению страховки).

- Соблюдение стандартных требований к объектам недвижимости (точный список лучше узнавать у представителей банка, обычно дело касается регионального соответствия, отсутствия обременений на помещении и иногда также устанавливается минимальный порог по общей площади).

Индивидуальные предприниматели дополнительно должны предоставлять документацию по их деятельности (свидетельство о регистрации; лицензию; справки о доходах и задолженностях и т.д.), а крупные менеджеры компаний малого и среднего бизнеса – документы, подтверждающие занимаемые ими должности (например, справка с места работы).

Порядок оформления коммерческой недвижимости в ипотеку

Одной из основных особенностей коммерческой ипотеки является усложненный порядок ее оформления. Все дело в том, что недвижимость, приобретаемую кредитополучателем, невозможно зарегистрировать в качестве залога как средство обеспечения займа до тех пор, пока помещение полностью не перейдет в собственность нового владельца. То есть при заключении обычного договора купли-продажи фактически образуется некий промежуток времени (когда банк уже выдал клиенту необходимые для покупки средства, но купленная недвижимость еще не зарегистрирована как залог), в течение которого банк несет наибольшие риски.

Все дело в том, что недвижимость, приобретаемую кредитополучателем, невозможно зарегистрировать в качестве залога как средство обеспечения займа до тех пор, пока помещение полностью не перейдет в собственность нового владельца. То есть при заключении обычного договора купли-продажи фактически образуется некий промежуток времени (когда банк уже выдал клиенту необходимые для покупки средства, но купленная недвижимость еще не зарегистрирована как залог), в течение которого банк несет наибольшие риски.

Естественно, что такие риски идут вразрез с интересами финансовых учреждений, поэтому они предпочитают другие, более сложные схемы для оформления ипотеки:

- Использование авансового платежа. Между участниками сделки по продаже недвижимости заключается соглашение, по которому покупатель передает продавцу установленную часть суммы в качестве аванса и гарантийное письмо от банка, подтверждающее перевод оставшейся суммы после того, как состоится переход прав собственности. Затем помещение регистрируется на нового владельца и оформляется как залоговое имущество, а продавец получает вторую часть суммы. Такой вариант наиболее удобен банку, однако он может быть невыгоден для продавца, поскольку вся процедура обычно растягивается на пару месяцев, в течение которых ему приходится ждать свои деньги.

- Продавец самостоятельно закладывает недвижимость. Данная схема идентична описанной выше, однако после получения авансового платежа продавец сразу же передает имущество в залог банку. Уже после этого заключается договор купли-продажи и ему переводится остаток средств. Впоследствии объект залога вместе с правом собственности переходят к новому владельцу. Подобный механизм сделки более сложен для оформления, но здесь в равной степени соблюдаются интересы всех затрагиваемых сторон.

Затем помещение регистрируется на нового владельца и оформляется как залоговое имущество, а продавец получает вторую часть суммы. Такой вариант наиболее удобен банку, однако он может быть невыгоден для продавца, поскольку вся процедура обычно растягивается на пару месяцев, в течение которых ему приходится ждать свои деньги.

Затем помещение регистрируется на нового владельца и оформляется как залоговое имущество, а продавец получает вторую часть суммы. Такой вариант наиболее удобен банку, однако он может быть невыгоден для продавца, поскольку вся процедура обычно растягивается на пару месяцев, в течение которых ему приходится ждать свои деньги.Видео сюжет расскажет об покупке коммерческой недвижимости в ипотеку

https://youtu.be/aEp38udcT8Q

Что такое коммерческая ипотека? Узнайте все в этой статье!

Что такое коммерческая ипотека? Узнайте все в этой статье! | Ипотечный профессионалЧто такое коммерческая ипотека? Каковы его условия и кто имеет на него право? Узнайте больше в этой статье

К Джонатан Рассел

09 декабря 2022

Содержание

- Какая самая распространенная коммерческая ипотека?

- Какова цель коммерческой ипотеки?

- Кто имеет право на коммерческую ипотеку?

- Каковы типичные условия коммерческой ипотеки?

- Коммерческая ипотека — это то же самое, что и жилая?

Вы ведете успешный бизнес уже пару лет, но вам нужно либо обновить существующую коммерческую недвижимость, либо купить новую.

Здесь на помощь приходит коммерческая ипотека.

Эти типы ипотечных кредитов аналогичны традиционным ипотечным кредитам, за исключением того, что вы приобретаете землю для коммерческих целей, а не для жилых. Подумайте об офисах, складах, жилых комплексах или витринах.

Но какая самая распространенная коммерческая ипотека? Каковы типичные условия кредита? И кто имеет право? Вот ответы на эти вопросы о коммерческой ипотеке и многое другое.

Для нашей аудитории профессионалов в области ипотеки эта статья может послужить ценным инструментом для любого из ваших клиентов, которые интересуются коммерческой ипотекой.

Наиболее распространенной коммерческой ипотекой является кредит на коммерческую недвижимость, который часто используется для покупки или рефинансирования существующей коммерческой недвижимости. Однако важно отметить, что существует четыре основных типа кредитов на коммерческую недвижимость, которые открыты для предприятий, а именно:

- Срочные кредиты

- Кредиты на управление малым бизнесом (SBA)

- Бизнес-линия кредита

- Моментальные кредиты

Эти различные типы кредитов обычно используются, когда деньги нужны быстрее или когда есть пробелы в долгосрочном финансировании. Однако каждый из этих кредитов на коммерческую недвижимость различается по условиям, времени финансирования и ставкам.

Однако каждый из этих кредитов на коммерческую недвижимость различается по условиям, времени финансирования и ставкам.

Поэтому очень важно определить потребности вашего бизнеса, чтобы решить, какой из этих кредитов подойдет вам лучше всего. Вот подробнее о каждом:

1. Срочные кредиты

Срочные кредиты являются наиболее популярной формой кредита на коммерческую недвижимость, и это то, о чем обычно думает большинство людей, когда они представляют бизнес-кредит. Срочные кредиты предоставляют единовременную сумму капитала, которую вы, как заемщик, будете выплачивать в течение регулярных сроков платежей.

Эти периоды погашения обычно составляют до пяти лет и более и имеют период амортизации, который может превышать срок кредита. В зависимости от имущества, которое вы хотите финансировать, ваших собственных финансовых критериев и суммы денег, которую вы должны внести первоначальный взнос, процентные ставки и суммы финансирования могут варьироваться.

Срочные кредиты предлагаются кредиторами коммерческой недвижимости, онлайн-кредиторами и традиционными банками, при этом банки представляют наибольшую сложность для квалификации. Когда дело доходит до кредитных рейтингов, истории бизнеса, суммы первоначального взноса и т. д., онлайн-кредиторы могут предоставить больше снисходительности.

2. Ссуды на управление малым бизнесом (SBA)

Ссуды на управление малым бизнесом, или ссуды SBA, поддерживаются государством, что означает, что правительство оплатит часть вашего непогашенного остатка в случае невыполнения обязательств. Эта договоренность предоставляет кредитору дополнительный уровень безопасности и означает более низкие процентные ставки для вас.

Поскольку кредиты SBA имеют более длительные сроки и более низкие процентные ставки, они отлично подходят для рефинансирования недвижимости и покрытия почти всех видов деловых расходов. Однако инвесторы в недвижимость не имеют права на получение кредитов SBA.

Чтобы получить кредит SBA, ваш бизнес должен соответствовать следующим критериям:

- Соответствовать стандартам размера SBA

- Быть коммерческим бизнесом

- Работа на территории США

- Есть потребность в финансировании

- Инвестировали в акционерный капитал владельцы бизнеса

- Не иметь непогашенной задолженности перед государством

- Не иметь владельцев бизнеса на условно-досрочном освобождении

3. Деловая кредитная линия

Кредитная линия для бизнеса — еще один распространенный тип кредита на коммерческую недвижимость, который часто сравнивают с кредитными картами. Одно из основных отличий заключается в том, что бизнес-линии обычно предлагают более низкие процентные ставки и большие суммы финансирования.

Одно из основных отличий заключается в том, что бизнес-линии обычно предлагают более низкие процентные ставки и большие суммы финансирования.

Как и кредит на коммерческую недвижимость, кредитная линия для бизнеса довольно гибкая, позволяя вам в некоторых случаях повторно использовать капитал, который вы уже заняли. Вам предоставляется установленный кредитный лимит, который вы сможете взять взаймы, если вам это нужно.

Кроме того, меньше необходимости использовать деньги немедленно, так как вам нужно будет платить только проценты за взятые взаймы средства. Эти средства станут доступны для использования после того, как вы погасите свой баланс.

Одним из недостатков использования кредитной линии для бизнеса является то, что у вас нет установленного графика погашения, а процентные ставки могут быть выше, чем при более традиционных условиях кредита. Хотя это, безусловно, недостатки, гибкость может помочь компенсировать их. Этот тип кредита лучше всего подходит, если вы не знаете точную стоимость ремонта или проектов, и его можно использовать для покрытия операционных расходов и других деловых расходов.

4. Промежуточные кредиты

Краткосрочное решение по финансированию, промежуточные кредиты обеспечивают приток средств до тех пор, пока вы, заемщик, не получите более стабильную форму финансирования. Промежуточные кредиты обычно используются домовладельцами и предприятиями, которым нужны деньги для покупки недвижимости, но которые также ожидают продажи дополнительной собственности.

Другими словами, эти виды кредита помогут покрыть любые разрывы денежных потоков, которые могут возникнуть между тем, когда деньги нужны, и когда они доступны. Как уже упоминалось, они обычно используются компаниями, которым необходимо погасить один кредит и еще не получили новый постоянный кредит.

Промежуточные ссуды имеют более короткие сроки погашения, обычно один год или меньше. Кроме того, вы можете использовать его, чтобы сгладить процесс рефинансирования, пока вы ждете деньги от вашего нового кредита на депозит.

Целью коммерческой ипотеки является покупка или рефинансирование любого имущества или земли в коммерческих целях. Как и в случае с более традиционной жилищной ипотекой, средства берутся взаймы и обеспечиваются недвижимостью.

Коммерческая ипотека также может быть использована для расширения уже существующего бизнеса в целях развития коммерческой или жилой недвижимости. И если вы хотите финансировать какой-либо план развития бизнеса, коммерческие ипотечные кредиты, как правило, являются основным ресурсом.

Рынок коммерческой ипотеки меньше, чем рынок жилищной ипотеки, хотя общая стоимость рынка коммерческой ипотеки непропорционально высока. Коммерческая ипотека, в отличие от жилищной ипотеки, предоставляет финансирование следующими способами:

- Развитие собственного бизнеса

- Добавление в портфели покупки с целью сдачи в аренду

- Покупка помещений для бизнеса

- Обеспечение предприятий по освоению земель

Коммерческая ипотека также предназначена как для заемщиков, так и для кредиторов. По сравнению с арендой заемщик надеется получить выгоду за счет сокращения выплат. Кредитор, с другой стороны, хочет видеть обеспечение в своем кредите.

По сравнению с арендой заемщик надеется получить выгоду за счет сокращения выплат. Кредитор, с другой стороны, хочет видеть обеспечение в своем кредите.

Ипотечные кредиты на коммерческую недвижимость обычно представляют собой долгосрочные кредиты, как правило, до 25 лет, и предоставляют средства для покупки коммерческих помещений. Ипотечные кредиторы часто ссужают до 70% стоимости имущества, что позволяет бизнесу платить регулярные платежи по ипотеке и использовать оборотный капитал, если он есть, для финансирования своего роста.

Поскольку коммерческие ипотечные кредиты обычно предлагают только до 70% от общей стоимости имущества, кредиторы полагаются на то, что бизнес выдаст оставшуюся сумму до того, как покупка будет завершена, а это обычно значительная сумма денег.

Поскольку вы будете использовать недвижимость в коммерческих целях и погашать ипотеку за счет дохода от бизнеса, кредиторы захотят убедиться, что вы сможете погасить кредит.

Как и в случае с традиционными кредитами, кредиторы определят ваш предварительный квалификационный потенциал до того, как вы заполните форму заявки, которая включает оценку вашей финансовой информации. В то время как традиционные кредиторы обычно смотрят на ваши финансовые отчеты, такие как декларации о подоходном налоге и банковские отчеты, чтобы определить стабильность бизнеса, большинство из них также захотят увидеть ваш бизнес-план, прогнозирующий прибыль.

Вот некоторые из этих финансовых требований:

- Безопасность

- Доход

- Кредит

Рассмотрим каждый подробнее:

1. Безопасность

Кредиторы хотят быть уверены, что ссуда должным образом обеспечена имуществом, под которое вы берете взаймы, прежде чем они одобрят ссуду. Как правило, это означает, что вы должны иметь примерно 30% акций в собственности, а это означает, что если вы покупаете, вам потребуется первоначальный взнос в размере примерно 30%, чтобы соответствовать требованиям.

Кроме того, кредиторы хотят убедиться, что у вас есть надлежащая страховка имущества для защиты от имущественного ущерба. Кредиторы также проводят правоустанавливающие документы на имущество и проверяют документ, чтобы убедиться в отсутствии непогашенных залогов или дополнительных требований к собственности.

2. Доход

Кредиторы хотят, чтобы у вас было достаточно дохода по сравнению с вашими расходами для ежемесячного погашения кредита. Один из способов рассчитать это — коэффициент покрытия долга, или DSCR. В то время как минимум варьируется в зависимости от имущества, под которое вы берете взаймы, большинство кредиторов хотят видеть DSCR 1,25 или выше.

Вы должны будете предоставить налоговые декларации за два года, чтобы установить свой доход с вашим кредитором, часто налоговые декларации бизнеса и личные налоговые декларации. Вам также необходимо будет предоставить организационные документы и операционное соглашение вашего бизнеса, а также личные документы, такие как форма W-9 и копия вашего паспорта и свидетельства о рождении.

3. Кредит

Кредиторы, как правило, проверяют кредитные рейтинги для получения кредитов на коммерческую недвижимость. Во многих случаях кредиторы также потребуют, чтобы вы предоставили личную гарантию, а это означает, что они также захотят проверить вашу личную кредитоспособность. Хотя минимальный кредитный рейтинг у разных кредиторов различается, для большинства обычных кредитов требуется кредитный рейтинг от 660 до 6809.0003

Для оценки вашего кредитного риска кредиторы также захотят узнать, как долго вы занимаетесь бизнесом. Если вы пытаетесь претендовать на коммерческий кредит, вы, как правило, должны быть в бизнесе в течение одного-двух лет. Это способ кредитора обеспечить доход вашего бизнеса. Это важно для кредиторов, поскольку доход вашего бизнеса будет основным источником погашения вашего кредита.

Типичные условия коммерческой ипотеки составляют до 85% кредита к стоимости (LTV). Коммерческая ипотека идеально подходит для предприятий, которые созданы и работают не менее двух лет, с отличной кредитной историей.

Типичные сроки кредита для коммерческой ипотеки составляют от семи до 30 лет, при этом традиционные банки предлагают фиксированные и переменные процентные ставки, обычно от 5% до 7%. Если вы хотите претендовать на сроки от пяти до 10 лет, вы должны иметь кредитный рейтинг не менее 660 и первоначальный взнос не менее 20%.

Нет. Коммерческая ипотека — это не то же самое, что жилищная ипотека. Хотя могут быть сходства, различия существенны. Например, жилищная ипотека обычно состоит из индивидуальных заемщиков, в то время как коммерческая ипотека обычно состоит из коммерческих организаций, таких как застройщики, корпорации, фонды, трасты и товарищества с ограниченной ответственностью. Субъекты хозяйствования, как правило, создаются специально для владения коммерческой недвижимостью.

Вот пример различий между коммерческой ипотекой и жилищной ипотекой:

Если у юридического лица нет кредитного рейтинга или финансового послужного списка, кредитор может обратиться к владельцам или руководителям юридического лица. для гарантии кредита. Эта договоренность дает кредиторам физическое лицо или группу лиц, у которых есть кредитная история, а это означает, что будет кто-то, с кого они могут взыскать непогашенный остаток в случае дефолта.

для гарантии кредита. Эта договоренность дает кредиторам физическое лицо или группу лиц, у которых есть кредитная история, а это означает, что будет кто-то, с кого они могут взыскать непогашенный остаток в случае дефолта.

Иногда кредиторы не требуют такой гарантии, и имущество становится средством взыскания долга в случае невозврата кредита; дебет называется ссудой без права регресса, что означает, что кредитор имеет право регресса только в отношении имущества, а не бизнеса, отдельного лица или группы лиц.

Как мы видели, коммерческая ипотека не только отличается от жилищной ипотеки, но и существуют различные варианты, которые помогут вам развивать свой бизнес. Важно знать, кто имеет право на коммерческую ипотеку и требования при подаче заявки на эти кредиты, а также типичные условия. Знание ответов на эти вопросы даст вам инструменты для получения наилучшей коммерческой ипотеки для вас и вашего бизнеса.

У вас есть опыт работы с коммерческой ипотекой? Сообщите нам о своих проблемах и успехах в разделе комментариев ниже.

РОДСТВЕННЫЕ СТАТЬИ

Бесплатный электронный информационный бюллетень

Наш ежедневный информационный бюллетень БЕСПЛАТЕН и держит вас в курсе мира ипотеки. Пожалуйста, заполните форму ниже и нажмите «ЗАРЕГИСТРИРОВАТЬСЯ», чтобы получать ежедневные электронные информационные бюллетени от Mortgage Professional . Включите JavaScript, чтобы просматривать комментарии с помощью Disqus.Эта страница требует JavaScript

Что такое коммерческая ипотека?

По мере роста предприятий часто не хватает места. Будь то потому, что они наняли больше персонала, обрабатывают больше продаж, требуют больше места для нового оборудования или просто нуждаются в большем цехе, есть много причин для переезда в новые помещения.

Коммерческая ипотека, также известная как бизнес-ипотека, позволяет владельцам бизнеса занимать деньги, необходимые для покупки недвижимости или земли для своего бизнеса. Подобно жилищной ипотеке, деньги берутся в долг у крупного банка или специализированного кредитора и выплачиваются ежемесячными платежами вместе с процентами.

Подобно жилищной ипотеке, деньги берутся в долг у крупного банка или специализированного кредитора и выплачиваются ежемесячными платежами вместе с процентами.

В то время как коммерческая ипотека чаще всего используется владельцами бизнеса, которые хотят владеть помещениями, в которых базируется их бизнес, коммерческая ипотека также может использоваться инвесторами, которые хотят купить недвижимость для сдачи в аренду другому бизнесу, или владельцем жилой недвижимости, который хочет покупать несколько объектов и сдавать их арендаторам.

Читайте ниже, чтобы узнать, как получить коммерческую ипотеку, в чем разница между коммерческой и личной ипотекой и что следует учитывать перед подачей заявления.

Как получить коммерческую ипотеку

В отличие от жилищной ипотеки, которую легко найти и изучить в Интернете, коммерческая ипотека, как правило, работает в индивидуальном порядке. Чтобы подать заявку на коммерческую ипотеку, вы можете либо обратиться непосредственно к кредитору, либо воспользоваться услугами специализированного коммерческого ипотечного брокера.

При рассмотрении заявки на коммерческую ипотеку кредитор проведет множество проверок, аналогичных тем, которые применяются при жилищной ипотеке, таких как доступность и финансовое состояние заявителя. Это, вероятно, включает в себя проверку кредитоспособности компании, чтобы увидеть, как компания управляет своими текущими долгами и финансовыми обязательствами, а также любые нерешенные вопросы.

Кредитор также, вероятно, будет смотреть, является ли бизнес прибыльным, и поэтому ему обычно требуются выписки по банковскому счету предприятия как минимум за два-три месяца. Также требуется удостоверение личности и адрес, а также любые договоры аренды или аренды. Возможно, вам также придется предоставить бизнес-прогноз, чтобы показать, что у вас есть жизнеспособный финансовый план.

Процесс подачи заявки на ипотеку зависит от кредитора, но типичные шаги включают:

- Заполнение онлайн-заявки на коммерческую ипотеку.

- Отправка информации о вашем бизнесе.

- Получение оценки имущества в помещении, которое вы хотите купить.

- Ожидание, пока кредитор оформит все необходимые документы и юридические проверки.

- Получение официального предложения по ипотеке от вашего банка после одобрения.

Коммерческая ипотека по сравнению с личной ипотекой

Основное различие между бизнес-ипотекой и личной ипотекой заключается в том, что одна используется для покупки коммерческой недвижимости, а другая — для покупки дома. Коммерческая ипотека также имеет тенденцию быть больше, поскольку размер или стоимость собственности или земли, как правило, больше.

Хотя, как и в случае с жилищной ипотекой, вы можете получить фиксированную или переменную ставку, бизнес-ипотека обычно берется с последней, что означает, что ставка может повышаться и понижаться в зависимости от колебаний базовой ставки Банка Англии.

Коммерческие ипотечные кредиты обычно имеют более высокие процентные ставки, поскольку они считаются более рискованными для кредиторов. Тем не менее, коммерческая ипотека обычно имеет более низкие процентные ставки, чем стандартные бизнес-кредиты, поскольку ипотека обеспечена недвижимостью.

Тем не менее, коммерческая ипотека обычно имеет более низкие процентные ставки, чем стандартные бизнес-кредиты, поскольку ипотека обеспечена недвижимостью.

В то время как можно получить жилищную ипотеку с депозитом в 5-10%, коммерческие ипотечные кредиторы обычно хотят более крупную сумму, как правило, от 20% до 40% от стоимости имущества.

Каковы преимущества использования коммерческого ипотечного брокера?

Подача заявки на получение ипотечного кредита может быть сложной задачей, но обращение к специализированному коммерческому ипотечному брокеру может помочь вам сориентироваться в этом процессе и сделать его немного проще. Они позаботятся о том, чтобы у вас была правильная информация для заявки на получение кредита, посоветуют, какие продукты доступны в настоящее время и какие из них больше подходят для вас и вашего бизнеса. Они также смогут узнать, сколько времени кредиторы тратят на рассмотрение заявок, что может быть полезно, когда речь идет о поиске лучшего имущества для вашего бизнеса.

На что обратить внимание перед подачей заявки на коммерческую ипотеку

Перед подачей заявки на коммерческую ипотеку вы должны убедиться, что вы можете себе позволить ежемесячные платежи. Не забудьте учитывать любые существующие платежи по кредиту, которые у вас есть, при расчете того, что вы можете погашать каждый месяц. Если вы не в состоянии выполнить свои ежемесячные обязательства, вы рискуете повредить свой кредитный рейтинг, и кредитор может в конечном итоге вернуть собственность, если вы не выполняете обязательства.

Если у вас плохой кредитный рейтинг, вы все равно можете получить ипотечный кредит, но вам могут предложить более высокую процентную ставку, чем если бы у вас был сильный кредитный рейтинг. Проверьте свой кредитный рейтинг и посмотрите, можете ли вы улучшить свой кредитный рейтинг, прежде чем подавать заявку, если это возможно.

Если вы представляете новый бизнес без надежной кредитной или торговой истории, кредиторы могут рассматривать вас как компанию с более высоким риском, чем устоявшийся бизнес. Если это так, они могут потребовать личных гарантий и проверить ваш личный кредитный рейтинг.

Если это так, они могут потребовать личных гарантий и проверить ваш личный кредитный рейтинг.

Какие сборы взимаются при подаче заявки на коммерческую ипотеку?

Существует несколько видов сборов, взимаемых при оформлении ипотечного кредита для коммерческого бизнеса.

Плата за организацию: обычно добавляются к кредиту после утверждения кредита, но некоторые кредиторы могут настаивать на оплате комиссии за организацию заранее, чтобы защитить их в случае, если кредит не будет предоставлен. Плата за организацию варьируется, но обычно составляет от 0,5% до 2,5% от суммы займа.

Брокерские сборы: вам придется заплатить брокерские сборы, если вы решите обратиться к специализированному коммерческому ипотечному брокеру, который посоветует, какие кредиты доступны для вашего бизнеса. Обычно она начинается примерно с 1% от суммы кредита.

Плата за оценку: до одобрения ипотеки оценщик, назначенный кредитором, посетит недвижимость и выскажет свое мнение о ее стоимости. Плата за оценку может начинаться примерно с 500 фунтов стерлингов, но будет выше при более крупных или сложных оценках.

Плата за оценку может начинаться примерно с 500 фунтов стерлингов, но будет выше при более крупных или сложных оценках.

Судебные издержки: при коммерческой ипотеке заемщики должны оплачивать как собственные судебные издержки, так и судебные издержки кредитора. Из-за разнообразия недвижимости, доступной на коммерческом рынке, ваши судебные издержки будут варьироваться в зависимости от сложности выполняемой работы. Они могут включать в себя страхование, обзоры объектов и подготовку юридических документов.

Добавление каких-либо комиссий к ипотеке вместо внесения их авансом будет более дорогим вариантом, если проценты начисляются на добавленную сумму.

Нужен ли залог для коммерческой ипотеки?

Вам, безусловно, потребуется депозит для коммерческой ипотеки, и это, вероятно, будет гораздо более высокий процент от общей суммы ипотечного кредита, чем ипотечные кредиты, которые можно купить всего с 5% депозита. Коммерческие ипотечные депозиты, как правило, составляют от 20 до 40% от суммы кредита. Возможно, вам придется взять отдельный кредит для покрытия стоимости депозита, и в этом случае проверки доступности будут также включать выплаты по депозитному кредиту, чтобы убедиться, что вы в состоянии выполнить все свои финансовые обязательства.

Возможно, вам придется взять отдельный кредит для покрытия стоимости депозита, и в этом случае проверки доступности будут также включать выплаты по депозитному кредиту, чтобы убедиться, что вы в состоянии выполнить все свои финансовые обязательства.

Какие другие виды коммерческой ипотеки доступны?

Если вы хотите купить коммерческую недвижимость, чтобы сдать ее в аренду другому бизнесу, а не использовать для себя, вы можете изучить возможность покупки коммерческой недвижимости для сдачи в ипотеку.

Какие есть альтернативы бизнес-ипотеке?

Если по какой-либо причине вы решите, что коммерческая ипотека не лучший вариант для вашего бизнеса, существует ряд других вариантов финансирования:

Промежуточные ссуды могут быть краткосрочным решением дефицита финансирования, которое может помочь вам приобрести новую недвижимость до завершения продажи другой собственности.

В зависимости от ваших требований к собственности, вы можете удовлетворить свои потребности с помощью бизнес-кредита или личного кредита, что может быть более простым решением.