Закон о банкротстве физических лиц: последний шанс или лазейка?

О внедрении процедуры банкротства физических лиц в Казахстане заговорили ещё в 2014 году, но по разным причинам работа над соответствующим законом откладывалась. Дело сдвинулось, когда в январе 2022 года президент РК Касым-Жомарт Токаев поручил разработать данный закон. В конце января была создана рабочая группа из числа депутатов мажилиса парламента, членов общественных объединений, представителей заинтересованных государственных органов. В феврале проект был вынесен для обсуждения общественности на платформе «Открытые НПА», а в конце марта Министерство финансов РК провело публичные слушания по этому законопроекту.

Неоплаченные долги

Для Казахстана процедура объявления граждан банкротами – дело новое. В России соответствующий закон действует с 2015 года, а в странах Европы и Америке это давно уже привычная практика.

В Концепции законопроекта подробно объяснялось, почему Казахстану тоже нужен такой закон.

Закредитованность населения стала социальной проблемой. Если на 1 января 2018 года портфель кредитов физических лиц в целом составлял 4,3 трлн тенге, к 1 декабря 2021 года он вырос до 9,8 трлн тенге. При этом, согласно информации Первого кредитного бюро, на текущий момент более 1 млн граждан нарушили сроки погашения кредитов. Об этом сообщил первый вице-министр финансов Марат Султангазиев на пресс-конференции в Службе центральных коммуникаций.

Закредитованность населения стала социальной проблемой. Если на 1 января 2018 года портфель кредитов физических лиц в целом составлял 4,3 трлн тенге, к 1 декабря 2021 года он вырос до 9,8 трлн тенге. При этом, согласно информации Первого кредитного бюро, на текущий момент более 1 млн граждан нарушили сроки погашения кредитов. Об этом сообщил первый вице-министр финансов Марат Султангазиев на пресс-конференции в Службе центральных коммуникаций.

Закредитованность населения стала социальной проблемой. Если на 1 января 2018 года портфель кредитов физических лиц в целом составлял 4,3 трлн тенге, к 1 декабря 2021 года он вырос до 9,8 трлн тенге. При этом, согласно информации Первого кредитного бюро, на текущий момент более 1 млн граждан нарушили сроки погашения кредитов. Об этом сообщил первый вице-министр финансов Марат Султангазиев на пресс-конференции в Службе центральных коммуникаций.В Национальный банк РК поступает ежегодно около 6 тысяч обращений, в том числе от проблемных заёмщиков с просьбами о реструктуризации и списании задолженности. Причиной называют потерю работы, ухудшение здоровья и другие обстоятельства, не позволяющие вовремя выплатить кредиты. Порой банки идут на уступки заёмщикам, оказавшимся в тяжёлом положении: списывают пеню, частично либо полностью – просроченное вознаграждение, а и иногда часть основного долга. Но понятно, что это отнюдь не массовое явление и каждый случай рассматривают индивидуально.

Впрочем, проблема с должниками не только у банков. У казахстанцев накопились долги по оплате коммунальных услуг – у 2,9 млн человек на 20,5 млрд тенге, налоговая задолженность – у 791,1 тысячи человек на 20 млрд тенге, – эти цифры привёл Марат Султангазиев.

И часто в таких случаях даже через суд сложно взыскать с неплательщиков хоть что-нибудь. В итоге банки, коммунальные службы и налоговые органы недополучают деньги, которые мёртвым грузом висят в их отчётности, а должники живут под психологическим прессингом, часто набирая ещё больше кредитов и загоняя себя в финансовую ловушку.

Так что банкротство – вполне цивилизованный способ освободиться от долгов, если действительно нет возможности их платить.

Для кого закон написан и как будут банкротить

Собственно, законопроект называется «О восстановлении платёжеспособности и банкротстве граждан Республики Казахстан». В первую очередь он направлен на то, чтобы казахстанцы выправили свое финансовое положение.

В первую очередь он направлен на то, чтобы казахстанцы выправили свое финансовое положение.

Предусматриваются два варианта банкротства физического лица: судебное и внесудебное. Какую процедуру применять, зависит от суммы долга и прочих факторов.

Внесудебное банкротство может применяться к тем гражданам, чей долг не превышает 1600 месячных расчётных показателей (1 МРП в 2022 году – 3063 тенге) и в отношении которого имеется исполнительный документ, возвращённый взыскателю в связи с отсутствием имущества.

Также процедуру внесудебного банкротства могут применить граждане, чьи обязательства по договору банковского займа или договору о предоставлении микрокредита не исполнены в течение пяти лет.

После завершения всех процедур должник объявляется банкротом и освобождается от долгов, за исключением обязательств по уплате алиментов и по возмещению вреда, причинённого жизни или здоровью.

Если долг превышает 1600 месячных расчётных показателей и обязательства должника перед кредиторами не исполнены в течение шести месяцев, а также размер всех обязательств должника превышает стоимость принадлежащего ему имущества, то предлагается прибегнуть к процедуре судебного банкротства.

При этом до подачи заявления в суд должник должен выбрать финансового управляющего, который изучит его материальное положение и определит возможные пути восстановления платёжеспособности. Это могут быть разные варианты: от списания пени и штрафов до обмена жилья на меньшее по стоимости или переезде в арендное жильё. Планом устанавливается минимальный размер денежных средств, оставляемых на нужды должника, а все доходы, получаемые сверх установленного размера, направляются на выплату долга.

Если же предложенные меры недостаточны для погашения задолженности, то в суд подаётся заявление о применении судебного банкротства.

При судебной процедуре имущество должника реализуется финансовым управляющим согласно плану продажи на электронных торгах или методом прямой продажи, за исключением того, на которое не может быть обращено взыскание, согласно Закону «Об исполнительном производстве и статусе судебных исполнителей».

Взыскание не может быть обращено на единственное жильё должника, не являющееся обеспечением исполнения обязательств.

Однако если кредит был взят под залог такого жилья, то его могут изъять в ходе судебного банкротства.

Однако если кредит был взят под залог такого жилья, то его могут изъять в ходе судебного банкротства.Замечания и предложения

В экспертном сообществе по поводу этого законопроекта мнения неоднозначные. Одни считают его слишком жёстким, другие, наоборот, поощряющим иждивенческие настроения. Но тем не менее все единодушны в одном: такой закон Казахстану необходим.

В ходе обсуждения были высказаны различные замечания, и разработчики закона пообещали их учесть. В частности, как сообщил заместитель председателя комитета государственных доходов Кайрат Миятов, были опасения, что у должников не будет средств для оплаты финансовых консультантов – предлагалось оплачивать эти услуги отдельным категориям должников из государственного бюджета.

Также поступило (и было поддержано) предложение усилить ответственность за возможные мошеннические действия при банкротстве. Как пояснил спикер, уполномоченный орган обяжут проверять финансовое состояние физического лица после банкротства на протяжении трёх лет.

Однако Кайрат Миятов отметил, что некоторые из предложений будут дорабатываться уже после принятия закона, в ходе практического применения.

Например, предложение предусмотреть право кредитора получать сведения об имуществе членов семьи. На первоначальном этапе предлагается дать такую возможность финансовому управляющему и «посмотреть, как это на практике сработает».

От ответственности не уйти

Закона ждут и кредиторы, которые получают возможность вернуть хотя бы часть средств, и проблемные заёмщики, для которых долги стали неподъёмной ношей. Однако эксперты предупреждают: банкротство – это не панацея от всех финансовых проблем.

Когда к разработке закона о банкротстве физических лиц ещё только приступали, звучали опасения, что он станет лазейкой для тех, кто попросту не хочет возвращать долги, и тем самым вызовет рост иждивенческих настроений у отдельной категории граждан.

Однако сейчас становится понятно, что признание человека банкротом влечёт не самые приятные для него последствия. Он не сможет получать займы в банках и микрофинансовых организациях в течение пяти лет, а может быть, и дольше, поскольку банки наверняка настороженно будут относиться к банкротам. Также вводится запрет на выезд за пределы Казахстана в течение трёх лет.

Он не сможет получать займы в банках и микрофинансовых организациях в течение пяти лет, а может быть, и дольше, поскольку банки наверняка настороженно будут относиться к банкротам. Также вводится запрет на выезд за пределы Казахстана в течение трёх лет.

Кроме того, предусмотрена ответственность, вплоть до уголовной, в случае предоставления ложной информации о своем финансовом положении или сокрытии информации о своём имуществе.

«Я думаю, этот закон не приведёт к росту иждивенческих настроений, потому что достаточно жёсткие меры предусмотрены, – считает финансовый консультант Расул Рысмамбетов. – Реально, если человек не может заплатить свои долги, то он пройдет эти процедуры и сможет подать на банкротство. Но некоторые наверняка посмотрят и откажутся, предпочтя самостоятельно закрыть задолженности. Ведь человеку дают выбор – или он постарается найти деньги, перезаймёт у друзей и родственников, или не сможет брать кредит в ближайшие несколько лет».

Возможно, так и должно быть. С одной стороны, граждане должны осознавать ответственность за своё финансовое положение. С другой, банки заинтересованы в том, чтобы этот закон как можно быстрее возвращал людям платёжеспособность. «Ведь банки всего лишь операторы, они дают кредиты не из своих личных денег, а из тех, которые им дали на сохранение другие люди, наши сограждане. Считаю, если в ближайшие месяцы закон примут, то уже к следующему году у нас будет другая ситуация с должниками», – говорит Расул Рысмамбетов.

Нужен взвешенный подход

Как относятся к законопроекту финансовые организации? На условиях анонимности мы опросили юристов нескольких ведущих казахстанских банков. В частности, задали им вопрос о том, не приведёт ли принятие закона о банкротстве физических лиц, особенно в части возможности списания кредитов, к росту иждивенческих настроений в обществе?

В целом банковские сотрудники в ответах солидарны в том, что закон о банкротстве физических лиц нужен и он поможет людям, которые попали в сложную жизненную ситуацию.

Но в то же время отметили, что государственным органам необходимо взвешенно подойти к разработке закона о банкротстве. Нельзя допустить, чтобы этот закон был инструментом для неисполнения договорных обязательств.

«Закон касается не только обязательств перед банками, но также и любых других обязательств. Например, если вы одолжили деньги своему знакомому, вы же не хотите, чтобы он отказался возвращать долг, воспользовавшись законом? При том, что вы точно знаете, что у него есть доход и деньги», – отмечают юристы банков.

Пока им сложно сказать, какой процент заёмщиков готов прибегнуть к такой мере как объявление себя банкротом, чтобы не выплачивать кредит. Человек, который объявлен банкротом, должен быть на самом деле в тяжёлой финансовой ситуации. Важно, чтобы граждане понимали условия и последствия банкротства.

Юристы отмечают, что в действующем законодательстве есть много инструментов работы с проблемными должниками. Например, банк может предложить клиенту пересмотреть график платежей. Они считают, что закон о банкротстве физических лиц не должен заменять или дублировать эти инструменты. Банкротство – это последняя стадия работы с долгом, когда другие способы решения проблемы уже не помогают.

Они считают, что закон о банкротстве физических лиц не должен заменять или дублировать эти инструменты. Банкротство – это последняя стадия работы с долгом, когда другие способы решения проблемы уже не помогают.

Самое главное, должны быть понятные правила входа в процедуру банкротства и условия, при которых человек считается банкротом. Если закон не будет справедливым по отношению к должнику и к кредитору, любой бизнес будет нести дополнительные расходы – ведь должники есть не только у банков, но и у тех же коммунальных предприятий. В результате пострадают добросовестные граждане, так как увеличится стоимость ведения бизнеса и предоставления услуг. Такова основная позиция опрошенных банкиров.

Менять подходы придётся всем

«После принятия данного закона казахстанские банки наверняка пересмотрят свою политику, ведь убытки при объявлении банкротства во внесудебном порядке полностью ложатся на кредитора», – отметил на публичных слушаниях по законопроекту «О восстановлении платёжеспособности и банкротстве граждан РК» зампредседателя Комитета государственных доходов Кайрат Миятов.

Разработчики закона предполагают, что кредитные организации станут более тщательно изучать платёжеспособность заёмщиков и перспективы беспроблемного возвращения ими кредита.

Изменить свой подход к кредитованию должны не только кредиторы, но и заёмщики. Согласно законопроекту, должники, которые прошли процедуру банкротства, будут обязаны посещать курсы финансовой грамотности.

Впрочем, Миятов отметил, что ответственность за непрохождение этих курсов не предусмотрена. Расчёт делается на сознательность граждан и их желание научиться грамотно управлять своими финансами.

Какие последствия признания банкротом физического лица?

+7 (343) 361-31-99 |

При банкротстве физического лица достаточно много последствий разного характера и сроков, они касаются как правовых аспектов жизни гражданина, так и имущественных, может даже ограничиваться право перемещения. Читайте подробнее в нашей статье.

Читайте подробнее в нашей статье.

Основные последствия

Самыми серьезными последствиями, к которым приводит банкротство физического лица, это так называемое поражение в правах.

После принятия решения о банкротстве должник сразу же обязан передать финансовому управляющему все свои банковские карты.

Должник с этого момента уже не может лично открывать банковские счета и вклады в кредитных организациях и получать по ним денежные средства.

Последствия по имуществу

На имущество (в том числе на недвижимое и на бездокументарные ценные бумаги) накладывается обременение. Обременение может проходить только на основании заявления финансового управляющего.

Все заявления должника, поданные до этой даты, исполнению не подлежат. Все права в отношении имущества, которое составляет конкурсную массу, и распоряжение им, осуществляются только финансовым управляющим от имени гражданина.

Последствия на несколько лет

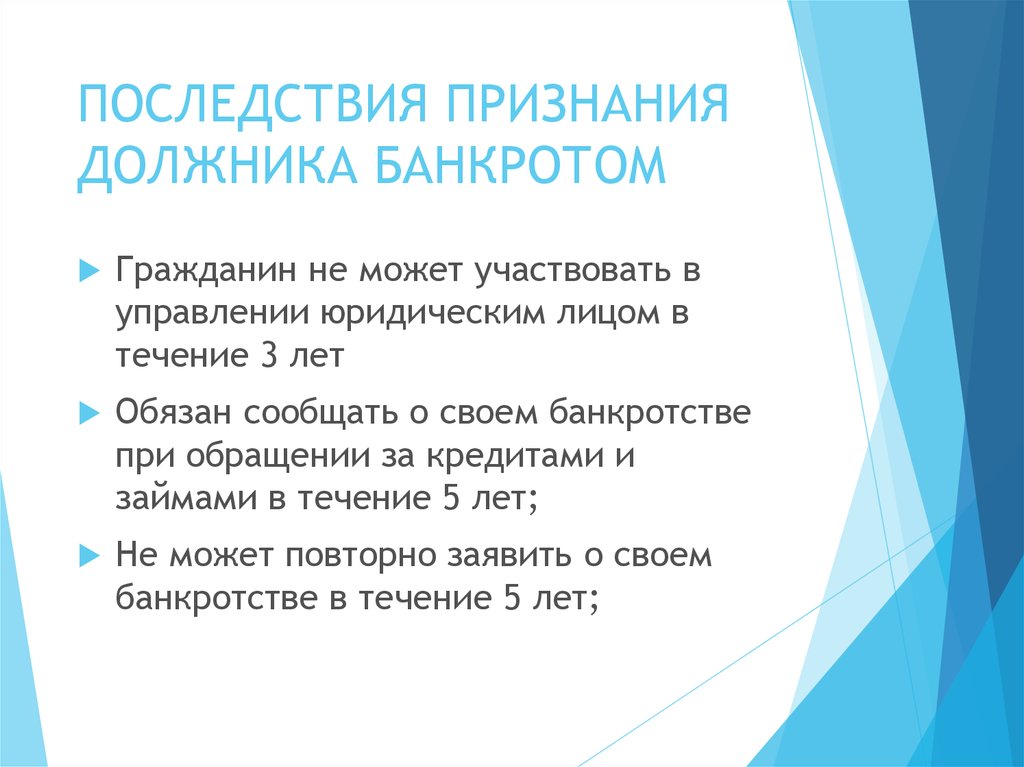

- В течение пяти лет после процедуры банкротства должнику нельзя заниматься предпринимательской деятельностью.

- В течение трех лет – занимать руководящие должности в юридических структурах.

- А если в течение пяти лет в отношении гражданина снова будет инициирована процедура банкротства, то в этом случае у него уже не будет режима прекращения долгов. В общем, если в течение пяти лет банкротство повторяется вновь, то на этот раз у должника льготы по полной ликвидации долга не окажется. И теперь уже долги придется выплатить полностью.

- Также в течение пяти лет банкрот при заключении любых сделок по отчуждению имущества и сделок, связанных с займами и кредитам, должен в тексте договора указывать, что он был банкротом. Того требует закон. Хотя тот же закон четко не говорит, где конкретно это должно указываться.

- Арбитражный суд вправе вынести определение о временном ограничении права должника на выезд из Российской Федерации. Такое ограничение действует до того момента, пока не будет принято решение о завершении или прекращении производства по делу о банкротстве гражданина. Если же существует уважительная причина для выезда за пределы РФ, то по ходатайству должника и с учетом мнения кредиторов и финансового управляющего арбитражный суд может досрочно отменить временное ограничение права на выезд.

Если же существует уважительная причина для выезда за пределы РФ, то по ходатайству должника и с учетом мнения кредиторов и финансового управляющего арбитражный суд может досрочно отменить временное ограничение права на выезд.

Если же существует уважительная причина для выезда за пределы РФ, то по ходатайству должника и с учетом мнения кредиторов и финансового управляющего арбитражный суд может досрочно отменить временное ограничение права на выезд.Банкрот человек или нет – об этом сегодня нужно знать достоверно. Особенно при заключении сделок с физическими лицами. Если у человека есть статус банкрота, то все сделки, которые заключены после того, как прошло официальное признание банкротом и была открыта процедура конкурсного производства (а именно распродажа активов должника), будут признаны недействительными. Такие сделки может совершать лишь финансовый управляющий.

Так же вам будет интересно

Процедура банкротства сложная, небыстрая, дорогостоящая и несущая огромные репутационные риски. На любой стадии могут возникнуть неожиданные сложности и непредвиденные обстоятельства. Поможем избежать ненужных волнений, денежных трат и спорных ситуаций. Максимально комфортно и эффективно для должника проведем процедуру банкротства.

Центр Банковского Права выполняет полное ведение процедуры банкротства физических лиц от консультации до результата.

лет защищаем права

0%

довольных клиентов

0%

рекомендаций

Запишитесь на бесплатную консультацию юриста

Центр Банковского Права – это

Специализация на процедуре банкротства

Центр Банковского Права предоставляет полный комплекс услуг в области защиты права при банкротстве и работе с проблемными кредитами, что позволяет нам оказывать эти услуги на самом профессиональном высоком уровне и с гарантированными результатами.

Прозрачные цены

На консультации мы сразу оговариваем окончательную стоимость услуг, вам не придется доплачивать в последующем.

Полное сопровождение на всех этапах

Заранее продумываем стратегию работы и максимально комфортно и эффективно проведем процедуру.

Заключение договора

Заключаем договор только тогда, когда это выгодно вам.

Комфортное прохождение процедуры

Мы поможем избежать ненужных волнений, денежных трат и спорных ситуаций.

Вопросы и ответы

Как избежать банкротства физлица?

В Арбитражном суде, прежде чем принимать решение о банкротстве, рассматриваются другие варианты решения проблемы. Так, если должник имеет стабильный доход,…

Срок исковой давности: миф или реальность?

В России срок исковой давности по долговым обязательствам составляет 3 года (ст 196 ГК). Фактически, если с момента последнего платежа…

Кто может подать на банкротство?

Подать на банкротство может сам гражданин, так и кредиторы. Гражданин обязан инициировать процедуру банкротства, если его совокупный долг достиг 500 000…

Какие долги не списываются при банкротстве?

Не списываются только долги, которые тесно связаны с личностью кредитора, а именно: обязательства по возмещению вреда, причиненного жизни или здоровью;…

Можно ли работать в процессе банкротства физического лица?

Разумеется, человек может работать во время процедуры банкротства. Однако следует учесть, что все имущество потенциального банкрота, в том числе денежные…

Однако следует учесть, что все имущество потенциального банкрота, в том числе денежные…

Как не потерять квартиру из-за чужих долгов?

Сегодня мы постараемся «заглянуть» по другую сторону банкротства физических лиц. Как известно, в процедуре противостоят друг другу две стороны –…

Как объявить себя банкротом?

Столкнувшись с серьезными финансовыми трудностями, многие люди начинают задумываются о банкротстве. Принятые в 2015 году поправки в закон «О несостоятельности»…

Какие последствия признания банкротом физического лица?

При банкротстве физического лица достаточно много последствий разного характера и сроков, они касаются как правовых аспектов жизни гражданина, так и…

Наша практика

Банкротство не сотрет все долги. Эти обязательства не могут быть выполнены

Снексы | Е+ | Getty Images

Для некоторых людей решение избавиться от непосильного долга состоит в том, чтобы объявить себя банкротом.

Хотя катализатор движения по этому пути у разных людей разный, стоит знать, какие обязательства могут и не могут быть выполнены в случае банкротства. Например, только на прошлой неделе Верховный суд США постановил в решении 9-0, что физическое лицо не может погасить долг, возникший из-за мошенничества другого лица.

Хотя число личных банкротств остается относительно низким, оно растет. По данным Американского института банкротства, в январе было подано 29 397 индивидуальных заявок. Это на 5,5% больше с 27 866 в декабре и на 19,3% с 24 645 годом ранее.

Еще из раздела «Личные финансы»:

Некоторым молодоженам грозит «штраф по налогу на брак»

Что делать, если вы не успеваете платить за автомобиль

В штатах около 70 миллиардов долларов невостребованных активов

Тем не менее, количество заявок резко упало в 2021 и 2022 годах, поскольку пандемическая помощь и программы (например, проверки стимулов, увеличенные пособия по безработице, кредиторы, разрешающие паузы по ипотеке или аренде) ослабили давление на балансы домохозяйств.

«Крупное банкротство [падение] уменьшилось за последний год, поскольку программы помощи в связи с пандемией и снисходительность кредиторов отступили, в то время как процентные ставки, инфляционное давление и долговая нагрузка выросли», — сказала Эми Квакенбосс, исполнительный директор института.

Общий долг домохозяйств составил 16,9 долл. США.трлн в четвертом квартале 2022 года, по данным Федерального резервного банка Нью-Йорка. Это включает в себя 11,9 трлн долларов в виде ипотечных кредитов, 1,6 трлн долларов в виде студенческих кредитов, еще 1,6 трлн долларов в виде автокредитов и более 990 миллиардов долларов в виде долгов по кредитным картам. Тем не менее, просрочки остаются низкими.

Некоторые долги не могут быть погашены в результате банкротства

Во-первых, в то время как большинство форм потребительского долга — долги по кредитным картам, персональные кредиты, медицинские долги, ипотечные кредиты и автокредиты — обычно являются справедливой игрой для либо ликвидации, либо переговоров о более низкой сумме погашения в банкротство, это не относится к долгу по студенческому кредиту.

«Очень трудно добиться полного погашения студенческих кредитов», — сказала Мишель Басс, партнер Wolfson Bolton Kochis и глава группы юридической фирмы по банкротству потребителей.

«Вы должны доказать, что ваше положение никогда не улучшится… и что принуждение к возмещению долга будет для вас чрезмерным бременем», — сказал Басс.

смотреть сейчас

Другие долги, которые нельзя списать, включают алименты и супружеские алименты. И некоторые другие долги, причитающиеся в рамках решения суда при разводе, также могут быть запрещены: поддержка бывшего супруга в виде, скажем, продолжения покрытия платежа по аренде автомобиля.

«Многие юрисдикции рассматривают намерение: считается ли [платеж] поддержкой на дому?» — сказал Басс.

Недавняя задолженность может считаться мошенничеством

Кроме того, если вы получили задолженность в результате мошенничества, т. е. сознательно ввели кредитора в заблуждение в процессе подачи заявки, вы не сможете стереть ее.

«Если кредитор может показать, что вы предоставили ложную или вводящую в заблуждение информацию при подаче заявки на кредит, информация, которую вы должны были знать, была неверной, что долг может быть признан не подлежащим погашению», — сказал Басс.

Кроме того, если ваша кредитная карта превышает 800 долларов (исключая расходы на предметы первой необходимости) в течение 90 дней после подачи заявки, закон предполагает, что это мошенничество, согласно Национальному центру защиты прав потребителей. То же самое касается денежных авансов свыше 1100 долларов от одного кредитора за 70 дней до подачи заявления о банкротстве.

Если кредитор может доказать, что вы предоставили ложную или вводящую в заблуждение информацию при подаче заявки на кредит … этот долг может быть признан не подлежащим погашению.

Мишель Басс

Партнер в Wolfson Bolton Kochis

Задолженность по налогам — если, вообще говоря, старше трех лет налоговых деклараций — также не может быть погашена в случае банкротства, сказала она.

Конечно, «любая налоговая задолженность, возникшая в результате мошенничества… не может быть погашена ни при каких обстоятельствах», — сказал Басс.

Не все имеют право на банкротство согласно главе 7

Есть несколько способов объявить себя банкротом. Большинство людей, как правило, выбирают между главой 7 и главой 13. В каждом из них сбор за подачу документов составляет несколько сотен долларов, а привлечение адвоката может добавить от 1200 до 3500 долларов, в зависимости от того, где вы живете, и сложности вашего дела.

Обе главы 7 и 13 останавливают деятельность по взысканию долгов, такую как звонки от кредиторов или сборщиков долгов, наложение ареста на заработную плату и, возможно, судебные иски от кредиторов.

Тем не менее, существуют различия в том, кто соответствует требованиям и как долг рассматривается в каждом варианте. Глава 7 обычно предназначена для людей, у которых недостаточно дохода, чтобы погасить свой долг, и у которых мало активов (они проходят «проверку нуждаемости» перед утверждением). Кроме того, это наиболее распространенный способ подачи заявления о банкротстве физических лиц.

Кроме того, это наиболее распространенный способ подачи заявления о банкротстве физических лиц.

Этот подход может быстро стереть некоторые виды необеспеченных долгов, в том числе с кредитных карт, медицинских счетов и личных кредитов. Однако это не обязательно предотвращает конфискацию вашего автомобиля или отчуждение дома, в зависимости от специфики вашего дела.

Между тем, глава 13 обычно дает вам от трех до пяти лет, чтобы погасить определенный долг и сохранить имущество (например, дом или машину). Это также не позволяет кредиторам удерживать вашу заработную плату или налагать налог на ваш банковский счет. Для этого варианта подачи у вас должен быть достаточный доход, а ваш долг должен быть ниже определенной суммы (в настоящее время 2,75 миллиона долларов).

Для лиц с долгами выше этого порога лучшим выбором может быть глава 11, которая во многом похожа на главу 13. Это наименее часто используемый вариант для частных лиц.

Ваши пенсионные счета защищены в случае банкротства

Хорошей новостью является то, что ваши пенсионные активы, включая планы 401(k) и индивидуальные пенсионные счета, которыми вы владеете и на которые вы внесли вклад, обычно защищены в случае банкротства. (Унаследованные IRA не получают такой же защиты.)

(Унаследованные IRA не получают такой же защиты.)

Исключение из этого общего правила распространяется на IRA, как традиционные, так и Roth: до установленной суммы на человека — в настоящее время около 1,51 миллиона долларов — в безопасности от кредиторов. Любой избыток может пойти на выплату кредиторам, если только судья не примет иного решения.

Ваша кредитоспособность пострадает, но также восстановится

Большой недостаток банкротства заключается в том, что оно влияет на вашу кредитную историю, которая может уже пострадать, если вы просрочили кредит или другой кредит на 30 или более дней обязательство. Подача остается в кредитном отчете в течение семи-десяти лет, хотя влияние со временем уменьшается, и ваш счет будет повышаться.

«Независимо от того, подадут ли они главу 7 или 13, их репутация пострадает», — сказал Басс. «Но большинство клиентов говорят, что они начинают улучшаться сразу после выписки из главы 7, а в главе 13 их кредитная история начинает улучшаться через шесть-двенадцать месяцев после подачи заявки».

Независимо от того, какой подход к банкротству вы выберете, вы должны быть готовы предоставить суду подробную информацию о своей финансовой жизни. Это включает в себя налоговые декларации, банковские выписки, платежные квитанции и тому подобное.

Имейте в виду, что первоначальная консультация с адвокатом по банкротству часто бесплатна. У них также могут быть предложения по урегулированию вашего долга, не связанные с банкротством.

«Никто не хочет звонить нам, и я это знаю… но обычно после консультации они чувствуют себя намного лучше, потому что знают свои варианты и могут составить план действий», — сказал Басс.

Могу ли я сохранить свой бизнес, если объявлю себя банкротом?

31.03.2015 минуты чтения

Банкротство

Профессионалы и самозанятые лица часто спрашивают меня о состоянии их бизнеса, должны ли они подать заявление о личном банкротстве и смогут ли они сохранить свой бизнес. Ответ таков: в большинстве случаев они могут объявить себя банкротом и сохранить свой бизнес активным. Тем не менее, подача заявления о банкротстве в некоторых ситуациях может быть более сложной, чем многие владельцы малого бизнеса думают. Структура бизнеса и типы кредиторов являются двумя факторами, которые следует учитывать.

Тем не менее, подача заявления о банкротстве в некоторых ситуациях может быть более сложной, чем многие владельцы малого бизнеса думают. Структура бизнеса и типы кредиторов являются двумя факторами, которые следует учитывать.

В дополнение к долгам по личным кредитным картам, банковским кредитам и овердрафтам, большинство профессионалов и самозанятых лиц часто имеют задолженность перед работниками, арендодателями и налоговыми органами по подоходному налогу с населения и HST/GST.

Крайне важно понимать все доступные варианты и личные последствия банкротства или закрытия бизнеса. Также важно учитывать структуру бизнеса и последствия этой структуры.

Если планируется закрыть бизнес, есть несколько юридических и финансовых вопросов и обязательств, указанных ниже, которые необходимо решить, и они варьируются в зависимости от типа бизнес-структуры — индивидуальное предприятие, товарищество и корпорация. Каждая структура имеет различные и важные последствия для ответственности, налогообложения и правопреемства.

К ним относятся:

- Отменить регистрацию вашего бизнеса в качестве индивидуального предпринимателя или товарищества и уведомить Канадское налоговое агентство (CRA)

- Подайте последнюю налоговую декларацию, если вы распустили корпорацию

- Закройте свои счета RST/PST/QST в соответствующем провинциальном агентстве по месту жительства

- Закройте свои счета заработной платы в Агентстве по доходам Канады (CRA)

- Закройте свои счета GST/HST с помощью CRA

- Расскажите о своем бизнесе Доверенному лицу. Подробная информация о вашем малом бизнесе должна быть раскрыта Доверенному лицу, поскольку бизнес, которым вы владеете и управляете, является вашим «активом». Эти активы могут не иметь никакой ценности ни для кого, кроме вас; тем не менее, активы должны быть объявлены вместе с любыми материальными или нематериальными активами, дебиторской задолженностью и товарно-материальными запасами в бизнесе.

Товарищества и индивидуальные предприниматели:

Когда предприятие учреждается как единоличное предприятие или товарищество, банкротом становится не предприятие, а человек. В этих структурах нет юридического разделения между бизнесом и личными активами/обязательствами. Активы бизнеса не могут храниться отдельно от их личных активов, поэтому банкротство малого бизнеса фактически является личным банкротством. Любые активы, используемые для ведения бизнеса, и любая дебиторская задолженность, связанная с бизнесом, являются личными активами, используемыми для ограничения обязательств, и любые кредиторы рассматриваются в рамках процедуры личного банкротства. Таким образом, по сути, такое банкротство является личным банкротством.

Малый бизнес может требовать исключения для «торговых инструментов» в Онтарио на реализуемую (продажную) стоимость до 11 300 долларов США. Если стоимость вашего оборудования превышает эту стоимость (на основе ликвидации, а не по себестоимости), вы должны будете заплатить излишек, чтобы сохранить оборудование.

Подоходный налог, а иногда и HST/GST часто являются самой крупной задолженностью для владельцев малого бизнеса или самозанятых лиц. Распространено заблуждение, что налоговые долги не могут быть включены в процедуру банкротства. Исключением будет случай, если CRA зарегистрировало залоговое удержание вашего имущества до подачи заявления о банкротстве, поскольку залоговое удержание делает долг обеспеченным, а банкротство — только погашением необеспеченных долгов.

Зарегистрированные компании:

Если компания зарегистрирована, то юридически она является отдельным юридическим лицом, и ее активы принадлежат компании. В этом случае зарегистрированная компания может обанкротиться, если она не сможет выполнить свои финансовые обязательства. Активы бизнеса продаются в рамках банкротства компании и используются для уменьшения обязательств. Определенные классы кредиторов могут иметь преимущество перед активами, и этим кредиторам обычно платят в первую очередь.