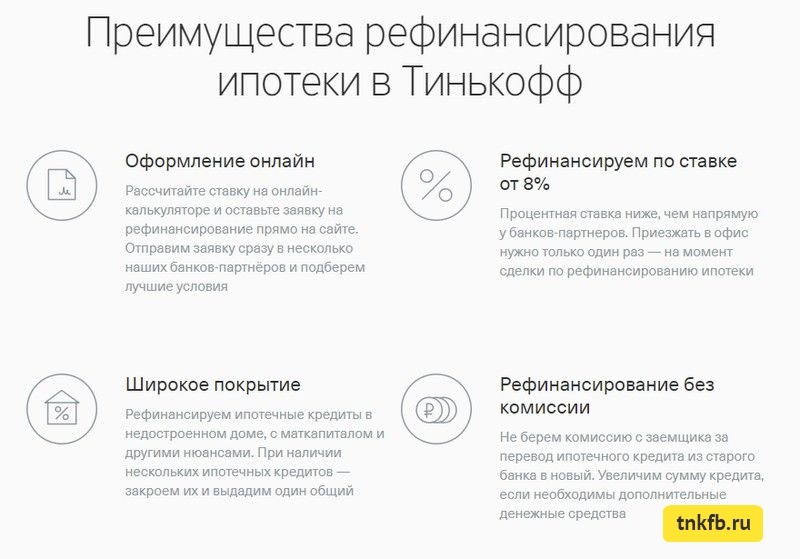

Сколько раз можно рефинансировать ипотеку на квартиру или дом?

Рефинансирование кредита – прекрасная возможность для заемщика несколько раз улучшить свое финансовое положение при возникновении трудностей с деньгами, отсутствии возможность заплатить по долговым обязательствам по ипотечной ссуде. Рефинансирование – специальная программа, способная существенно уменьшить нагрузку на бюджет путем снижения кредитной ставки, оплата которой будет уже производиться на новых условиях.

В рамках законодательства указано, что рефинансировать можно даже 10 раз. Квартира может быть приобретена по новым условиям, если банк предоставил разрешение. Однако некоторые банки могут сказать, что перекредитование невозможно.

Сколько раз можно осуществить рефинансирование по ипотечному кредиту лучше всегда уточнять в конкретном банке. Тогда точно получиться найти желаемую финансовую организацию и рефинансировать жилье.

В некоторых случаях банки не разрешают рефинансировать ипотечный займ, так как ссылаются на слабую финансовую грамотность заемщика.

Есть ли ограничение на повторное рефинансирование ипотеки?

Повторное рефинансирование ограничивает его срок проведения. Обычно во внимание берется период, который должен завершиться после оформления кредита. Его минимальный срок – 6 месяцев.

Данный период нужен банку для оценки возможностей заемщика. Финансовое учреждение хочет понять, способен ли человек, захотевший взять второй кредит, его оплатить, будут ли у него просрочки. Поэтому дважды осуществить рефинансирование удастся только через полгода.

Сколько месяцев должно остаться до уплаты займа по графику прописывается в кредитном договоре.

Как работает повторное рефинансирование?

При понимании, что ипотека была взята на невыгодных условиях, которые существенно изменились, выгодно сделать рефинансирование.

Когда понадобилось еще раз ипотека на измененных условиях нужно выполнить следующие действия: подать заявку на рефинансирование (можно делать несколько раз и в различные банки), ознакомиться с подготовленным договором, подписать его, выплатить старые долги.

Выгодно ли рефинансирование для заемщика?

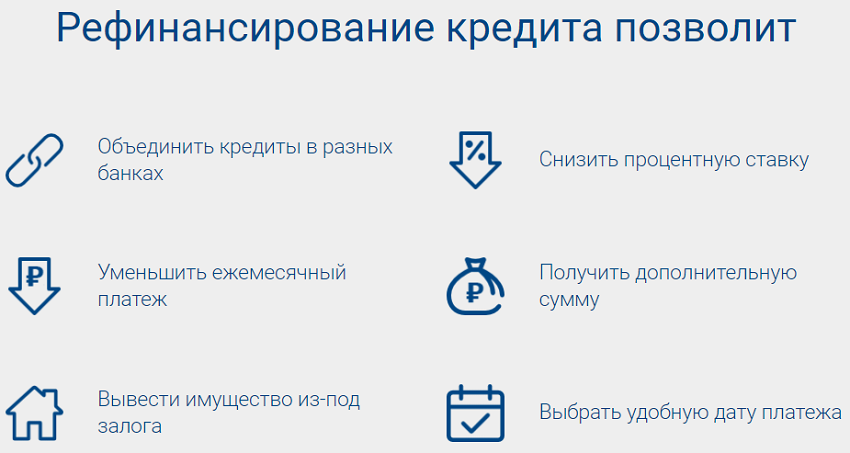

Повторное рефинансирование поможет получить наиболее выгодные условия по займу. Данная процедура подразумевает уменьшение ставки по проценту, суммы ежемесячного платежа, сроков выплаты кредита. Количество таких действий может быть различным.

Однако нужно понимать, что рефинансировать нужно, когда еще остается большой срок для уплаты кредита. Если рефинансирование осуществлять ближе к концу срока выплаты, то пользы от него уже не будет. Временные затраты и дополнительные расходы не позволят получить выгоду от данной процедуры.

Страховка для рефинансирования ипотеки ВТБ: как оформить онлайн

Обновлено: 28 марта 2023

≈ 4 минуты

5678

Рефинансирование ипотеки — популярная процедура среди заемщиков, которая позволяет снизить ставку по кредиту. Но в данном случае клиент должен снова застраховать ипотеку, то есть купить новый полис.

Какая страховка нужна при рефинансировании ипотеки других банков в ВТБ, где ее оформить, и как можно сэкономить на страховании, расскажем далее.

Рассчитать и оформить страхование ипотеки

Калькулятор страховки при рефинансировании ипотеки

Рассчитать цену новой страховки для переоформления кредита в ВТБ вы можете онлайн без регистрации. Для этого необходимо ввести данные по ипотеке, которую переоформите в ВТБ.

Сравните предложения разных страховщиков и оформите полис со скидкой до 15%.

Все интересующие вопросы вы можете задать менеджерам на Полис812 в диалоговом окне.

Какая страховка нужна при рефинансировании ипотеки ВТВ

Рефинансирование ипотечного кредита – это такое же оформление ипотеки только в другом банке. Поэтому страховки в любом случае придется оформить, чтобы сохранить низкую ставку.

Страховка, которая была оформлена на предыдущую ипотеку, перестает действовать, поскольку выплаты положены банку. Но часть денег за старый полис можно вернуть, но об этом расскажем чуть позже.

Обязательная страховка

При рефинансировании старой ипотеки в ВТБ банк обязывает застраховать имущество. Эту страховку можно оформить в предыдущей компании, но лучше проверить цены в других, так как для разных банков в одной и той же фирме стоимость будет отличаться.

Дополнительные ипотечные страховки

Страхование жизни и здоровья также необходимо при рефинансировании ипотеки. За отказ ВТБ повышает ставку на 1-1,5%.

Титульная страховка, которая защищает право собственности, потребуется только для вторичного жилья.

Выгодно ли рефинансировать ипотеку со страховкой

Отказаться от страхования при рефинансировании можно. Как правило, у заемщика уже есть страховка от прежнего банка, но новый кредитор выдвигает свои условия на защиту имущества. Поэтому клиент должен будет оформить полис на условиях ВТБ.

Что выгоднее: отказаться от страховки или оформить ее?

Если вы отказываетесь от добровольных видов (жизнь и право собственности), то ставка будет повышена. В большинстве случаев такой вариант обойдется дороже, так как ежемесячные платежи будут выше.

Заемщик рискует не получить одобрение на рефинансирование при отказе от страховок.

Когда нужно менять страховую при рефинансировании

В случае, когда кредит переоформляется в том же банке (ВТБ) заемщик может не менять страховщика. Кредитор остается прежним, а значит, полис можно просто продлить.

Если вы оформляете ипотеку в новом банке (например, ипотека была в Газпромбанке, а рефинанс-ВТБ), то страховую нужно сменить, если ее нет в списке аккредитованных для ВТБ.

Как вернуть деньги за ипотечную страховку

Чаще всего старый полис еще действует, а нужно оформлять новый для рефинансирования в другом банке. В таком случае возникает вопрос: можно ли вернуть оставшиеся деньги?

Посмотрите договор страхования, если в нем есть пункт «невозможность возврата остатка премии», то тогда не стоит рассчитывать на выплаты.

Если такого пункта нет, то можно обратиться в страховую с заявлением на расторжение договора, и указать о намерение вернуть часть средств за полис.

К заявлению нужно приложить: паспорт, страховку, ипотечный договор, справку об отсутствии задолженности. В течение 10 рабочих дней страховая обязана дать ответ.

Где дешевле оформить новую страховку

Сэкономить на страховании вы можете, оформив новую страховку на Полис812.

Скидки до 15% на страхование ипотеки ВТБ и других банков.

Скидки до 15% на страхование ипотеки ВТБ и других банков.

Скидки до 15% на страхование ипотеки ВТБ и других банков.*Стоимость страховки в расчете остатка долга — 3 млн.

Банк ВТБ принимает страховки, оформленные на нашем сайте, поскольку мы работаем только с аккредитованными страховщиками.

Рассчитать страхование ипотеки

500 в подарок на первую покупку страховки

ХОЧУ ПОЛУЧИТЬ!

Как скоро можно рефинансировать ипотеку?

Сравните ставки рефинансирования сегодня

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 25 апреля 2022 г.

Примечание редактора: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Как скоро можно рефинансировать ипотеку? Это зависит от типа ипотеки, типа рефинансирования и требований кредитора. С некоторыми обычными кредитами вы можете рефинансировать в любое время, в то время как некоторые кредиты, поддерживаемые государством, потребуют платежей в течение года.

Вам также необходимо подумать, имеет ли рефинансирование смысл с финансовой точки зрения, учитывая связанные с этим затраты. Лучший способ сделать это — рассчитать точку безубыточности, разделив общие затраты на рефинансирование на ваши ежемесячные сбережения. В результате получается количество месяцев, которое вам нужно провести дома, прежде чем вы возместите затраты на рефинансирование.

В результате получается количество месяцев, которое вам нужно провести дома, прежде чем вы возместите затраты на рефинансирование.

Когда вы сможете рефинансировать свой дом после его покупки?

Сроки, в течение которых вы можете рефинансировать ипотечный кредит, зависят от типа вашего кредита. Многие кредиторы требуют, чтобы у вас был кредит в течение определенного периода времени до рефинансирования, известного как «период выдержки».

Тип выбранного вами варианта рефинансирования также влияет на то, когда вы можете рефинансировать свою ипотеку — будь то рефинансирование по процентной ставке и сроку, чтобы изменить вашу процентную ставку и срок, рефинансирование наличными, чтобы прикарманить разницу, или упрощенное рефинансирование, только доступны для государственных кредитов.

Вот обзор:

| Обычный кредит |

|

| Кредит FHA |

|

| Кредит VA |

|

| Кредит USDA |

|

Обычные кредиты

Обычный кредит не поддерживается правительственным агентством США. Как скоро можно рефинансироваться после покупки дома по обычной ипотеке? «В случае обычного кредита вы можете рефинансировать ипотечный кредит, как только захотите», — говорит Питер Зомик, старший директор Silverton Mortgage в Атланте. Однако кредиторы различаются, поэтому некоторым может потребоваться шестимесячный период выдержки. Если у вас есть, это можно обойти, просто обратившись к другому кредитору.

Как скоро можно рефинансироваться после покупки дома по обычной ипотеке? «В случае обычного кредита вы можете рефинансировать ипотечный кредит, как только захотите», — говорит Питер Зомик, старший директор Silverton Mortgage в Атланте. Однако кредиторы различаются, поэтому некоторым может потребоваться шестимесячный период выдержки. Если у вас есть, это можно обойти, просто обратившись к другому кредитору.

Если вы хотите получить рефинансирование наличными, обычные кредиторы требуют шестимесячный период ожидания. Рефинансирование наличными заменяет вашу ипотеку на ипотеку с более высокой суммой и использует капитал в вашем доме, позволяя вам получить разницу между вашей новой и старой ипотекой наличными.

Кредиты FHA

Ответ на вопрос «Как скоро я смогу рефинансировать кредит FHA?» зависит от типа рефинансирования, которое вы хотите. Если вы выберете рефинансирование наличными, кредитор потребует от вас производить платежи в течение 12 месяцев.

Однако, если вы хотите рефинансировать с более низкой процентной ставкой или другим типом ипотеки, например, с фиксированной или плавающей ставкой, упрощенное рефинансирование требует платежей всего за семь месяцев. Оптимизированное рефинансирование — это тип рефинансирования, доступный только для кредитов, поддерживаемых государством, который требует меньшего количества документов.

Оптимизированное рефинансирование — это тип рефинансирования, доступный только для кредитов, поддерживаемых государством, который требует меньшего количества документов.

Кредит VA

Как скоро вы сможете рефинансировать кредит VA? Если вы хотите рефинансировать ипотечный кредит, обеспеченный Министерством по делам ветеранов США (VA), ваш кредитор потребует от вас подождать семь месяцев (210 дней) или произвести шесть ипотечных платежей (с использованием более длительного периода времени) .

Ссуды VA также предлагают упрощенное рефинансирование для снижения процентных ставок, известное как ссуда рефинансирования снижения процентной ставки VA (IRRRL), с тем же семимесячным (210-дневным) периодом ожидания или после шести месяцев последовательных платежей.

Кредиты USDA

При наличии кредита, поддерживаемого Министерством сельского хозяйства США (USDA), вы должны своевременно вносить платежи в течение как минимум 12 месяцев, прежде чем кредитор примет заявку на рефинансирование.

Однако ссуды USDA не предлагают рефинансирование наличными, а оптимизация предлагается только в определенных обстоятельствах.

Крупные ссуды

Крупные ссуды — это ипотечные кредиты, сумма которых превышает соответствующий лимит кредита в вашем регионе. Но хотя суммы могут быть выше, чем у обычных кредитов, Зомик объясняет, что «гигантские кредиты похожи на обычные кредиты в том, что вы можете рефинансировать, когда захотите», с любыми ограничениями, которые обычно зависят от кредитора.

7 причин для рефинансирования жилищного кредита

Как правило, люди рефинансируют кредит, чтобы снизить платежи или по другим финансовым причинам.

Вы можете получить лучшую процентную ставку

Чем ниже ваша процентная ставка, тем меньше ваши ежемесячные платежи и ваши общие платежи с течением времени. Обязательно посчитайте, сколько более низкая процентная ставка сэкономит вам по сравнению с затратами на рефинансирование, чтобы убедиться, что это имеет финансовый смысл.

Ваш кредитный рейтинг улучшился

Более высокий кредитный рейтинг может принести вам ипотечный кредит на более выгодных условиях, например, с более низкими процентными ставками. Если ваш кредитный рейтинг значительно подскочил, стоит проверить, сможете ли вы воспользоваться потенциальными преимуществами.

Вы хотите изменить срок ссуды

Независимо от того, является ли срок ссуды 15-летним или 30-летним, это влияет как на ежемесячный платеж, так и на скорость, с которой вы увеличиваете капитал в доме. При 15-летней ипотеке вы, как правило, платите более высокую сумму, хотя компромисс заключается в том, что вы быстрее накапливаете собственный капитал. Через 30 лет ваш ежемесячный платеж будет ниже, но вы будете получать капитал более медленными темпами.

Если вы изначально взяли ипотечный кредит на 15 лет, но считаете, что выплаты затруднительны, рефинансирование кредита на 30 лет может снизить ваши платежи на несколько сотен долларов в месяц. И наоборот, если у вас есть 30-летняя ипотека, 15-летняя ипотека может ускорить накопление вашего капитала.

Вы хотите поменять ARM

Если у вас есть ипотека с регулируемой процентной ставкой (ARM) и процентная ставка увеличивается до более высокой, ваши платежи по ипотеке будут расти. Рефи к ипотеке с фиксированной процентной ставкой может помочь вам восстановить стабильность фиксированного платежа по ипотеке.

Вы хотите отказаться от платежей по ипотечному страхованию

Для получения кредита FHA обычно требуется ежегодная страховая премия по ипотечному кредиту, но если вы вносите первоначальный взнос более 10%, он может снизиться через 11 лет. Кредиты USDA не требуют первоначального взноса, но требуют ежемесячного платежа по ипотечному страхованию в течение срока действия кредита.

Обычные кредиты требуют частного ипотечного страхования только в том случае, если ваш первоначальный взнос составляет менее 20%. Когда вы достигнете 20% собственного капитала в своем доме, это больше не требуется. Поэтому, если у вас есть кредит FHA или USDA, вы можете подождать, пока не достигнете 20% собственного капитала, а затем рефи в обычный кредит, чтобы исключить выплаты по ипотечному страхованию.

Вы хотите использовать капитал своего дома

Во многих местах цены на жилье растут, причем цены на жилье выросли почти на 24% только в период с 2021 по 2020 год. Если вы хотите использовать этот капитал для ремонта дома или для любых других целей, вы можете сделать это с помощью рефинансирования наличными.

Вы пережили развод

Если вы владеете домом совместно с супругом, рефинансирование после развода — это метод исключения имени супруга из ипотечного кредита после развода.

Планируете рефинансирование? Сначала рассмотрите эти факторы

При планировании рефинансирования обязательно подумайте, имеет ли это смысл для вас, учитывая следующие факторы:

→ Затраты на закрытие.

Рефинансирование погашает существующую ипотеку и заменяет ее новой. Таким образом, вам придется оплатить расходы на закрытие от 2% до 6% вашей ипотеки для рефи, как и для первоначальной ипотеки. «Кредиторы по закону обязаны предоставлять информацию обо всех расходах и сборах заранее», — отмечает Дэвид Эйлор, основатель и главный исполнительный директор юридической конторы Дэвида Эйлора в Южной Каролине, — поэтому не забудьте «рассчитать и прочитать мелкий шрифт, прежде чем рефинансировать. ” Большинство кредиторов позволят вам включить затраты на закрытие в ипотеку, но обязательно проверьте и учтите, как это повлияет на ваши платежи.

” Большинство кредиторов позволят вам включить затраты на закрытие в ипотеку, но обязательно проверьте и учтите, как это повлияет на ваши платежи.→ Как долго вы планируете оставаться дома. Рефинансирование имеет финансовый смысл только в том случае, если вы планируете оставаться дома достаточно долго, чтобы любые более низкие платежи могли возместить затраты на рефинансирование и начать получать сбережения. Расчет точки безубыточности поможет вам определить это.

→ Процентные ставки. Финансовое преимущество рефинансирования во многом зависит от процентной ставки по вашему рефинансированию по сравнению с процентной ставкой по существующей ипотеке. Если вы приобрели дом в течение последних 10 лет, ваша процентная ставка, вероятно, близка к исторически низким уровням. Для рефи обязательно сделайте математику для любой новой ставки.

→ Штрафы за досрочное погашение. Некоторые ипотечные кредиты имеют штрафы за досрочное погашение, что означает, что ваш кредитор будет взимать комиссию, если вы погасите ипотечный кредит до истечения срока его действия. Обязательно проверьте мелкий шрифт, так как эти штрафы могут повлиять на финансовые расчеты для рефи.

Обязательно проверьте мелкий шрифт, так как эти штрафы могут повлиять на финансовые расчеты для рефи.

→ Влияние рефи на ваши долгосрочные затраты. Заманчиво учитывать только месячные цифры в рефи, но вам также необходимо рассчитать влияние на ваши долгосрочные общие платежи. Например, замена 15-летней ипотеки на 30-летнюю может снизить ваши ежемесячные платежи, но будет стоить вам гораздо больше процентных платежей в течение срока действия кредита.

Поделиться статьей

Текущие ставки рефинансирования

Годовые от

- 30 лет. Зафиксированный 6,25%

- 15 лет. Зафиксированный 5,57%

- 5/1 рука 7,39%

Расчет платежа

Раскрытие информации о рекламе

Применяются положения и условия. NMLS#1136

NMLS#1136

Как скоро вы сможете рефинансировать ипотечный кредит? Изучите Правила

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Некоторые ипотечные кредиты позволяют рефинансировать сразу после получения первоначального кредита. Другим требуется период «приправы».

Другим требуется период «приправы».

Автор:

Холден Льюис

Холден Льюис

Старший писатель/пресс-секретарь | Ипотека, покупка жилья

Холден Льюис — репортер и пресс-секретарь по ипотеке, присоединившийся к NerdWallet в 2017 году. Ранее он писал для Bankrate, где писал об ипотеке и недвижимости во время жилищного бума и кризиса. Он пишет статьи об ипотеке с 2001 года и любит объяснять сложные темы обычным людям, которые не покупают дома каждый день. Холден был президентом Национальной ассоциации редакторов по недвижимости и получил множество писательских наград. Он делит свое время между Юпитером, Флоридой и Форт-Уэртом, где ремонтирует дом, где провел школьные годы, чтобы вернуться и снова стать техасцем.

Обновлено

Отредактировано Beth Buczynski

Beth Buczynski

Ведущий редактор | Ипотека, владение домом, работа с долгами

Бет Бучински (Beth Buczynski) — ведущий редактор отдела международного расширения NerdWallet. Бет работает с писателями и редакторами, чтобы внести финансовую ясность для читателей в 10 провинциях и трех территориях Канады. Ранее Бет провела четыре года, освещая ипотеку и домовладение для NerdWallet, сначала в качестве писателя, а затем в качестве редактора. Как писатель, работа Бет была представлена, среди прочего, в журналах Associated Press, The Washington Post и Money. Бет имеет степень магистра общественных коммуникаций Университета штата Колорадо.

Бет работает с писателями и редакторами, чтобы внести финансовую ясность для читателей в 10 провинциях и трех территориях Канады. Ранее Бет провела четыре года, освещая ипотеку и домовладение для NerdWallet, сначала в качестве писателя, а затем в качестве редактора. Как писатель, работа Бет была представлена, среди прочего, в журналах Associated Press, The Washington Post и Money. Бет имеет степень магистра общественных коммуникаций Университета штата Колорадо.

Некоторые или все ипотечные кредиторы, представленные на нашем сайте, являются рекламными партнерами NerdWallet, но это не влияет на наши оценки, звездные рейтинги кредиторов или порядок, в котором кредиторы перечислены на странице. Наши мнения являются нашими собственными. Вот список наших партнеров.

Как скоро вы сможете рефинансировать ипотечный кредит, зависит от типа имеющегося у вас ипотечного кредита и типа рефинансируемого ипотечного кредита, который вы получаете.

Некоторые ипотечные кредиты позволяют вам рефинансировать сразу же после получения первоначального кредита, если вы хотите. Другим требуется определенный период, который ипотечный бизнес называет «приправой».

Другим требуется определенный период, который ипотечный бизнес называет «приправой».

В этой статье описаны правила выдержки для различных типов ипотечных кредитов: обычных, FHA, VA, USDA и крупных кредитов.

Правила рефинансирования обычных кредитов

У вас, вероятно, есть обычная ипотека, если ваш кредит не обеспечен Федеральной жилищной администрацией, Министерством по делам ветеранов США или Министерством сельского хозяйства США, и если это не крупный кредит. Обычная ипотека соответствует квалификационным стандартам, установленным Fannie Mae и Freddie Mac.

В большинстве случаев вы можете рефинансировать обычный кредит, как только захотите. Возможно, вам придется подождать шесть месяцев, прежде чем вы сможете рефинансировать с тем же кредитором. Но это не мешает вам рефинансировать с другим кредитором.

Исключением является рефинансирование наличными. Чтобы получить рефинансирование наличными по обычной ипотеке, вы должны владеть домом не менее шести месяцев, если только вы не унаследовали недвижимость или не получили ее в результате развода, раздельного проживания или расторжения домашнего партнерства.

Ипотечные кредиты от наших партнеров

NBKC

5.0

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

5.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620620

Мин. первоначальный взнос

первоначальный взнос

3%NBKC предлагает обычные кредиты всего за 3% первоначального взноса.

Pennymac

5.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

5.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620620

Мин. первоначальный взнос

первоначальный взнос

3%Pennymac предлагает несколько различных вариантов ипотечного кредита для заемщиков с первоначальным взносом менее 20%.

New American Funding

4.5

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

4.5

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

580580

Мин. первоначальный взнос

5%New American Funding работает с программами помощи при первоначальном взносе в 14 штатах, включая Калифорнию, Техас, Флориду и Иллинойс.

Better

5.0

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

5.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620620

Мин. первоначальный взнос

3% Better предлагает 3% первоначальный взнос по обычным кредитам.

Rocket Mortgage

4.5

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

4.5

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620620

Мин. первоначальный взнос

3% Rocket Mortgage предлагает обычные ипотечные кредиты с первоначальным взносом всего 3%.

Правила рефинансирования кредитов FHA

Кредит FHA — это ипотечный кредит, застрахованный Федеральной жилищной администрацией. FHA имеет несколько типов рефинансирования, каждый со своими правилами.

Если вы хотите получить рефинансирование FHA, чтобы занять больше, чем вы должны, и получить разницу наличными, вы рассматриваете рефинансирование FHA наличными.

Если вы не хотите снимать наличные, но хотите получить оценку (и заплатить за нее), вы можете выбрать рефинансирование со ставкой и сроком FHA или простое рефинансирование FHA.

Если у вас есть ссуда FHA и вы хотите рефинансировать ее в другую ссуду FHA без проведения оценки, возможно, вам подойдет упрощенная система рефинансирования FHA.

Выдача наличных. Вы должны владеть домом и занимать его в качестве основного места жительства не менее 12 месяцев, прежде чем подавать заявку на рефинансирование наличными. Вы можете осуществить рефинансирование дома, которым владеете, бесплатно и без задержек. Если у вас есть ипотечный кредит, вы должны иметь его не менее шести месяцев. Любые платежи по ипотеке, подлежащие уплате за последние 12 месяцев, должны быть произведены вовремя.

Ставка и срок и простое рефинансирование. Вы должны подождать не менее семи месяцев, прежде чем рефинансировать — достаточно долго, чтобы сделать шесть ежемесячных платежей. Любые платежи по ипотеке, подлежащие уплате за последние шесть месяцев, должны быть выплачены вовремя, и вы можете иметь максимум одну просрочку платежа (на 30 или более дней) за шесть месяцев до этого.

Обтекаемый FHA. Оптимизация рефинансирования FHA — это более быстрый способ рефинансирования одного кредита FHA в другой с меньшим количеством документов, поскольку он не требует оценки.

Вы должны иметь ипотечный кредит по крайней мере 210 дней и сделать по крайней мере шесть ежемесячных платежей. Ваши платежи за последние шесть месяцев должны быть своевременными, и у вас может быть не более одного просроченного платежа (на 30 или более дней) за шесть месяцев до этого.

Вы должны иметь ипотечный кредит по крайней мере 210 дней и сделать по крайней мере шесть ежемесячных платежей. Ваши платежи за последние шесть месяцев должны быть своевременными, и у вас может быть не более одного просроченного платежа (на 30 или более дней) за шесть месяцев до этого.

Вы должны иметь ипотечный кредит по крайней мере 210 дней и сделать по крайней мере шесть ежемесячных платежей. Ваши платежи за последние шесть месяцев должны быть своевременными, и у вас может быть не более одного просроченного платежа (на 30 или более дней) за шесть месяцев до этого.Лучшие ипотечные кредиторы 2023 года

Просмотрите наш список лучших ипотечных кредиторов 2023 года, чтобы увидеть лучших ипотечных кредиторов года, включая кредиторов HELOC.

Правила рефинансирования кредита VA

Чтобы рефинансировать кредит VA — ипотечный кредит, обеспеченный Департаментом по делам ветеранов — вам необходимо подождать не менее 210 дней или достаточно долго, чтобы сделать шесть платежей, в зависимости от того, что дольше . Это требование применяется независимо от того, получаете ли вы рефинансирование наличными для виртуальных активов или ссуду для рефинансирования снижения процентной ставки по виртуальным активам, известную как IRRRL.

Правила рефинансирования кредитов Министерства сельского хозяйства США

Министерство сельского хозяйства США предлагает две ипотечные программы для покупателей сельских домов: гарантированные кредиты и прямые кредиты. Чтобы рефинансировать гарантированный кредит, вы должны иметь ипотечный кредит не менее 12 месяцев. Для прямых кредитов нет периода ожидания для рефинансирования.

USDA предлагает три варианта рефинансирования в другой кредит USDA. Если вы получаете упрощенное рефинансирование или неупорядоченное рефинансирование, вы должны вносить своевременные платежи в течение последних 180 дней. Для упрощенной программы помощи вы должны быть в курсе платежей по ипотеке за последние 12 месяцев.

Правила рефинансирования крупных кредитов

Как и в случае с обычными кредитами, в большинстве случаев вы можете рефинансировать крупный ипотечный кредит в любое время. Крупные ссуды выдаются на суммы, превышающие лимиты ссуды, используемые Fannie Mae и Freddie Mac, и кредиторы, как правило, предъявляют более строгие требования к андеррайтингу, чем для обычных ссуд.

Причины для рефинансирования

Теперь, когда вы знаете, как скоро вы можете рефинансировать, убедитесь, что вы делаете это по конструктивной причине. Многие люди рефинансируют, чтобы получить более низкую процентную ставку по ипотеке, а также более низкие ежемесячные платежи. Но это не единственный способ получить выгоду от рефинансирования. Вы можете рефинансировать на:

Сократить срок погашения кредита — например, с 30 до 15 лет. Даже если вы уменьшите процентную ставку, ежемесячные платежи по новому кредиту могут быть выше, но вы можете сэкономить тысячи долларов, выплачивая проценты за более короткий период.

Переход с ипотеки с регулируемой ставкой на ссуду с фиксированной ставкой (или наоборот).

Урегулирование развода, разделения или расторжения домашнего партнерства.

Займ из собственного капитала дома для оплаты ремонта дома или других расходов.