Показатели финансовой устойчивости, характеризующие состояние основных средств

Индекс постоянного актива характеризует долю внеоборотных активов в источниках собственных средств:

К постоянного актива = Недвижимость / Собственный капитал.

Значение данного показателя выше единицы свидетельствует о чрезмерно больших, необоснованных приобретениях активов.

К постоянного актива начало 2000 г. = 15001 / 17253 = 0,869

К постоянного актива начало 2001 г. = 14965 / 19096 = 0,784

К постоянного актива начало 2002 г. = 14776 / 20602 = 0,717.

Снижение значений показателя за анализируемый период свидетельствует о снижении доли внеоборотных активов в источниках собственных средств с 86,9% в начале 2000 года до 71,7 % в начале 2002 года. Однако этот показатель остается достаточно высоким, что рассматривается как отрицательная тенденция, поскольку, чем выше значение коэффициента, тем меньше будет величина собственных оборотных средств.

Коэффициент реальной стоимости имущества показывает долю реальных активов в стоимости имущества предприятия. Иными словами, этот показатель характеризует уровень производственного потенциала предприятия, обеспеченность производственного процесса средствами производства, что является залогом успеха производственной, а, следовательно, и финансовой деятельности. Коэффициент реальной стоимости имущества очень важен для заключения договоров с новыми партнерами – поставщиками, покупателями. Значение этого показателя рассчитывается по формуле:

К реальной ст-ти имущества = Реальные активы / Валюта баланса.

Рекомендуемое значение не менее 0,5. Если значение коэффициента меньше 0,5 и собственный капитал не позволяет увеличить имущество производственного назначения, то необходимо привлечение долгосрочных заемных средств.

К реальной ст-ти имущества начало 2000 г. = 15843 / 22013 = 0,720

К реальной ст-ти имущества начало 2001 г. = 16350 / 27033 = 0,605

= 16350 / 27033 = 0,605

К реальной ст-ти имущества начало 2002 г. = 16219 / 29266 = 0,554.

За анализируемый период значение коэффициента уменьшилось на 16,6%. Если в начале 2000 года доля имущества производственного назначения или средств производства в стоимости имущества составляла 72,0 %, то к началу 2002 года она составила 55,4 %. Хотя значение коэффициента и считается нормальным, наметилась тенденция его снижения. Причем если снижение показателя пройдет критическую отметку, целесообразно будет привлечение долгосрочных заемных средств для увеличения имущества производственного назначения.

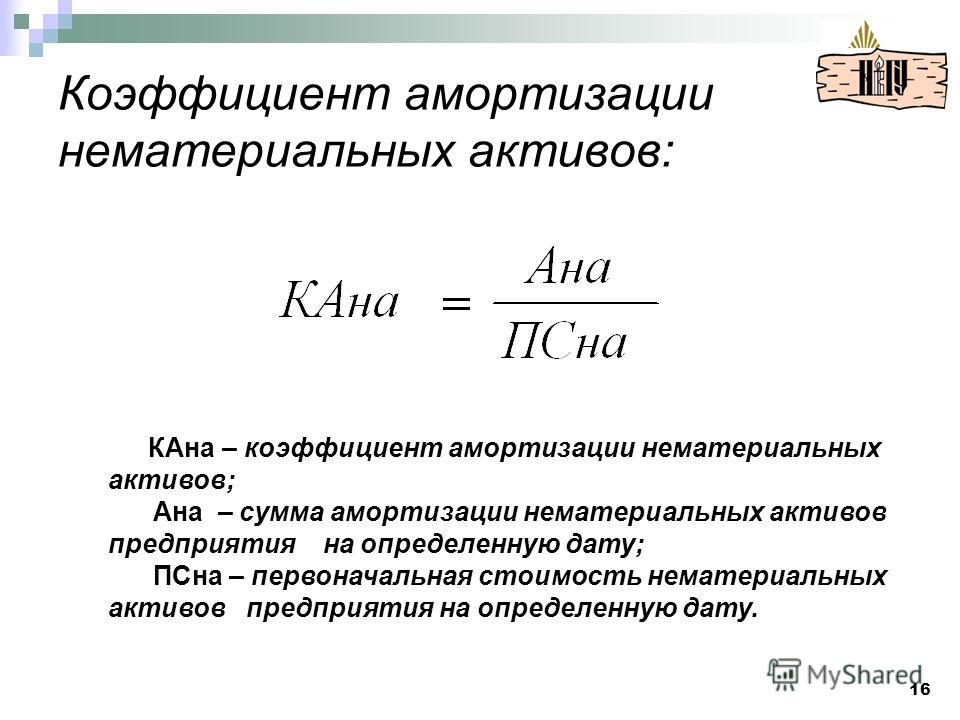

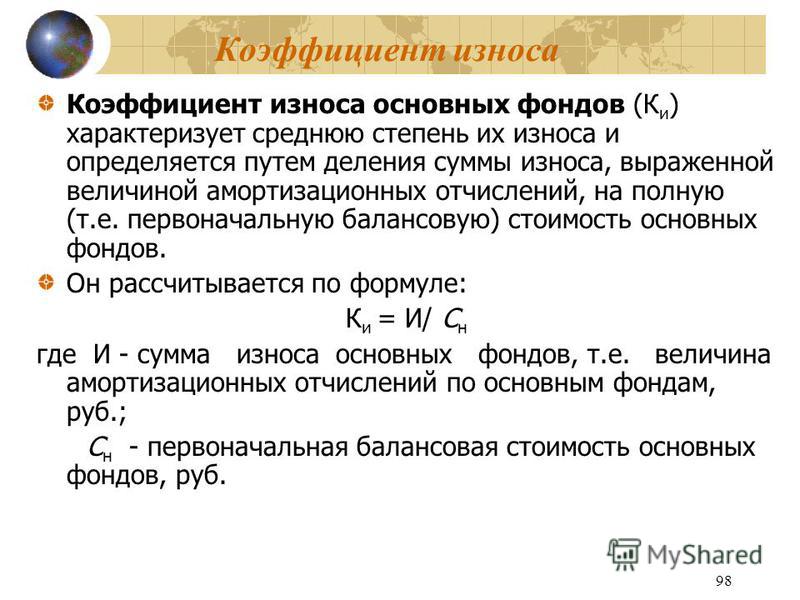

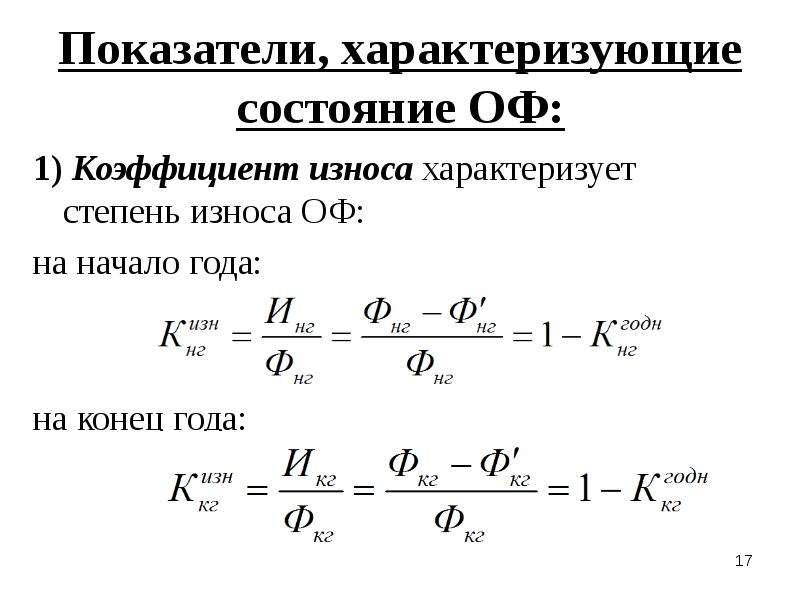

Коэффициент накопления амортизации показывает долю суммы износа по основным средствам и нематериальным активам в сумме их первоначальных стоимостей:

К

ОС – основные средства;

НМА – нематериальные активы.

Первоначальная стоимость основных средств и нематериальных активов указана в форме № 5 «Приложение к бухгалтерскому балансу» раздел 3 «Амортизируемое имущество», остаточная – в форме № 1 «Бухгалтерский баланс».

Износ основных средств равен разности их первоначальной и остаточной стоимости.

Износ нематериальных активов равен разности их первоначальной и остаточной стоимости.

К амортизации = [(Ф5.350 – Ф1.110) + (Ф5.370 – Ф1.120)] / (Ф5. 350 + Ф5. 370)

Рекомендуемое значение показателя – не выше 0,25.

Уровень этого коэффициента зависит от срока эксплуатации основных фондов, чем он выше, тем выше коэффициент. При оценке накопления амортизационных средств надо определять и техническое состояние основных фондов, которое ухудшается по мере удлинения срока эксплуатации, следует установить не является ли быстрый рост коэффициента результатом ускоренной амортизации.

К амортизации начало 2000 г. = [(37 –9) + (35013 — 14940)] / (37 + 35013) = 0,573

К амортизации начало 2001 г. = [(40 – 9) + (35783 – 14639)] / (40 + 35783) = 0,591

= [(40 – 9) + (35783 – 14639)] / (40 + 35783) = 0,591

К амортизации начало 2002 г. = [(44 – 8) + (36797 – 14469)] / (44 + 36797) = 0,607.

Значение коэффициента выше рекомендуемого значения, что свидетельствует об изношенности основных средств и необходимости их обновления, технического перевооружения. На начало 2002 года доля износа по основным средствам и нематериальным активам в сумме их первоначальных стоимостей составила 60,7 %

Коэффициент соотношения текущих активов и недвижимости показывает долю текущих активов в стоимости недвижимости предприятия:

К ТА и недвижимости = Текущие активы / Недвижимость.

Для обеспечения минимальной финансовой стабильности предприятия коэффициент соотношения заемных и собственных средств должен быть ограничен сверху значением коэффициента соотношения текущих активов и недвижимого имущества, т.е. краткосрочные обязательства покрываются текущими активами.

К ТА и недвижимости начало 2000 г. = 7012 / 15001 = 0,467

= 7012 / 15001 = 0,467

К ТА и недвижимости начало 2001 г. = 12068 / 14965 = 0,806

К ТА и недвижимости начало 2002 г. = 14490 / 14776 = 0,981.

Наблюдается рост коэффициента за анализируемый период на 51,4 %. Если в начале 2000 года доля текущих активов в стоимости недвижимого имущества составляла 46,7 %, то к началу 2002 года она равнялась 98,1 %.

Рекомендуемое соотношение с коэффициентом соотношения заемных и собственных средств выполняется:

0,276 < 0,467

0,416 < 0,806

0,421 < 0,981.

Рассчитанные коэффициенты финансовой устойчивости представлены в табл. 5.

Таблица 5

| Сводная таблица показателей финансовой устойчивости | |||||

| № п/п | Показатель | Значение показателя | Рекомендуемый критерий | ||

| на начало 2000 г. | на начало 2001 г. | на начало

2002 г.

| |||

| 1. | Характеризующий соотношение собственных и заемных средств | ||||

| 1.1. | Коэффициент автономии | 0,784 | 0,706 | 0,704 | не < 0,5 |

| 1.2. | Коэффициент финансовой зависимости | 1,276 | 1,416 | 1,421 | |

| 1.3. | Коэффициент соотношения заемных и собственных средств | 0,276 | 0,416 | 0,421 | не > 1 |

| 1.4. | Коэффициент финансирования | 3,625 | 2,406 | 2,378 | не < 1 |

| 1.5. | Коэффициент покрытия инвестиций | 0,788 | 0,708 | 0,705 | не < 0,9 |

2.

| Характеризующий состояние собственных оборотных средств | ||||

| 2.1. | Коэффициент обеспеченности текущих активов собственными оборотными средствами | 0,335 | 0,346 | 0,404 | не < 0,1 |

| 2.2. | Коэффициент обеспеченности материально-производственных запасов собственными оборотными средствами | 2,192 | 2,584 | 3,074 | не < 0,5 |

| 2.3. | Коэффициент соотношения материально-производственных запасов и собственных оборотных средств | 0,456 | 0,384 | 0,325 | 1 … 2 |

| 2.4. | Коэффициент покрытия материально-производственных запасов | 4,440 | 4,894 | 5,764 | > 1 |

2. | Коэффициент маневренности собственного капитала | 0,136 | 0,219 | 0,284 | не < 0,5 |

| 2.6. | Коэффициент маневренности функционального капитала | 0,003 | 0,0012 | 0,059 | 0 … 1 |

| 3. | Характеризующий состояние основных средств | ||||

| 3.1. | Индекс постоянного актива | 0,869 | 0,784 | 0,717 | < 1 |

| 3.2. | Коэффициент реальной стоимости имущества | 0,720 | 0,605 | 0,554 | не < 0,5 |

| 3.3. | Коэффициент накопления амортизации | 0,573 | 0,591 | 0,607 |

< 0. 25 25

|

| 3.4. | Коэффициент соотношения текущих активов и недвижимого имущества | 0,467 | 0,806 | 0,981 |

Анализ данных табл. 5 показывает, что в целом финансовое состояние предприятия характеризуется как устойчивое, хотя за анализируемый период наметилась отрицательная тенденция. Это выражается прежде всего в снижении значения коэффициента автономии, увеличении коэффициента финансовой зависимости, показывающего увеличение доли заемных средств в финансировании предприятия. Тем не менее собственных средств предприятия достаточно для покрытия его обязательств. Снижение коэффициента финансовой устойчивости ниже критического уровня также свидетельствует о снижении финансовой устойчивости.

Материально-производственные запасы полностью покрываются собственными оборотными средствами, имеет место излишек источников формирования материально-производственных запасов.

Наблюдается высокий удельный вес внеоборотных активов в источниках собственных средств, хотя и наметилась тенденция к их снижению. Это говорит о том, что большая часть средств вложена в недвижимое имущество. Достаточна доля средств производства в стоимости имущества, которая в начале 2002 года составляла 55,4 %, хотя за анализируемый период значение коэффициента снизилось на 16,6 %. Основные средства сильно изношены и требуют обновления. На начало 2002 года доля износа по основным средствам и нематериальным активам в сумме их первоначальных стоимостей составляет 60,7 %, что на 35,7 % выше рекомендуемого значения.

Основные средства сильно изношены и требуют обновления. На начало 2002 года доля износа по основным средствам и нематериальным активам в сумме их первоначальных стоимостей составляет 60,7 %, что на 35,7 % выше рекомендуемого значения.

Основные фонды, их состав. Амортизация основных фондов. Показатели использования основных фондов.

Основные фонды – это совокупность материально-вещественных ценностей, являющихся продуктом общественного труда и имеющих стоимость, которые участвуют в процессе производства в течение многих производственных циклов, сохраняя при этом свою первоначальную натуральную форму и постепенно, частями переносят свою стоимость на стоимость готовой продукции.

В бухгалтерском учете основные фонды отражаются в виде основных средств организаций и предприятий (это понятие бухучета). Поэтому это, практически, одно и тоже.

ОФ делятся на две группы:

Основные производственные фонды

Основные непроизводственные фонды

Состав основных фондов

| Жилые дома, детские сады, здания жилищно-коммунального хозяйства |

| Активная часть |

| Основные фонды |

| Основные производственные фонды |

| Основные непроизводственные фонды |

| Пассивная часть |

Здания и сооружения Строительные машины и механизмы

Силовое оборудование Транспортные средства

Прочие основные фонды Технологическое оборудование

В РФ с 1996г введён в действие общероссийский классификатор основных фондов (ОКОФ), в котором все ОФ разделены на 2 части:

Материальные основные фонды:

— здания

— сооружения

— жилища

— транспортные средства

— рабочие и силовые машины и оборудование

— производственный и хозяйственный инвентарь

— рабочий и племенной скот

— многолетние насаждения

— прочие

2. Нематериальные основные фонды:

Нематериальные основные фонды:

— геологоразведочные работы

— компьютерные программные продукты

— оригинальные произведения литературы и искусства

— наукоемкие технологии

— прочие

В соответствии с ОКОФ все эти фонды имеют девятизначный шифр.

Учет основных средств в организациях ведется в соответствии с Положением по бухгалтерскому учету ПБУ 6/01 «Учет основных средств». В соответствии с этими правилами, единицей бухгалтерского учета является инвентарный объект.

К основным средствам относится имущество, используемое в качестве средств труда в течение срока полезного использования, превышающего 12 месяцев. Срок полезного использования – период, в течение которого объект основных средств приносит прибыль организации.

Все основные фонды предприятия классифицируются по амортизационным группам. Данная классификация утверждена Постановлением Правительства РФ №1 от 01.01.2002 г. В соответствии с указанной классификацией основные средства делятся на 10 амортизационных групп.

Строительные машины и оборудование входят:

в 3 группу — срок полезного использования свыше 3 лет до 5 лет включительно;

в 4 группу — срок полезного использования свыше 5 лет до 7 лет включительно;

в 5 группу — срок полезного использования свыше 7 лет до 10 лет включительно;

в 6 группу — срок полезного использования свыше 10 лет до 15 лет включительно.

Срок полезного использования определяется утвержденной учетной политикой организации. Он определяется периодом, в течение которого организация получает экономические выгоды от применения конкретных объектов в производственной деятельности.

В строительстве структура основных фондов имеет свою специфику. Преобладающую часть составляют активные основные фонды. Средняя структура ОФ по отраслям следующая:

Строительные машины и оборудование 53%

Транспортные средства 10%

Производственные здания 18%

Технологическое оборудование 6%

Прочие основные фонды (средства) 3%

Активная часть основных фондов (средств) в строительстве достигает 70%.

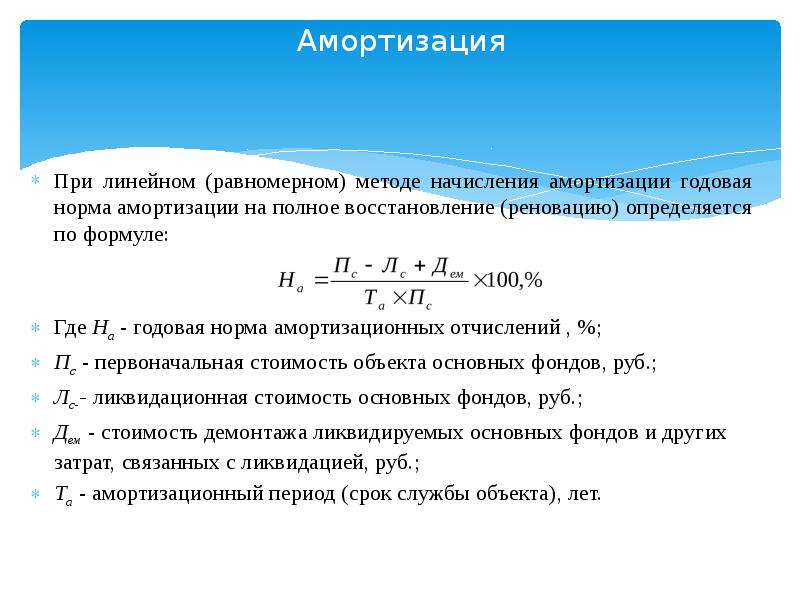

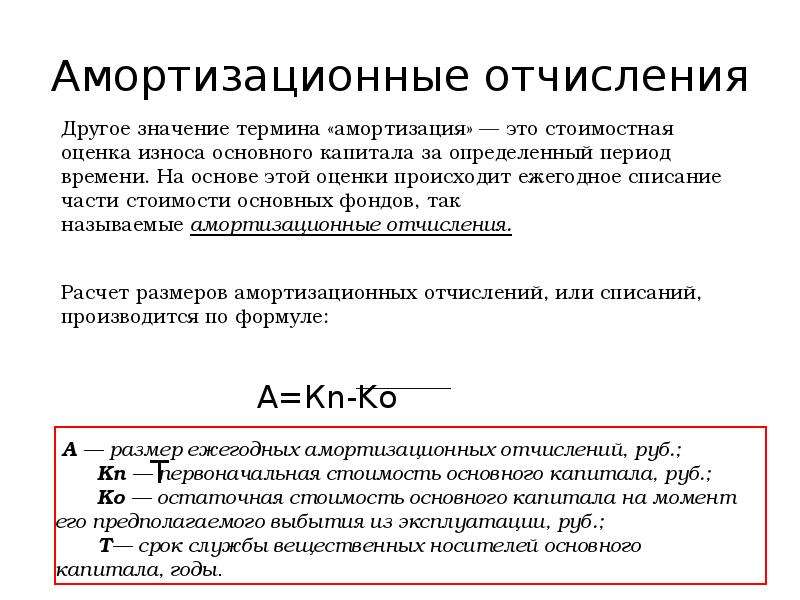

Амортизация основных фондов

В процессе производства ОФ постепенно изнашиваются и утрачивают свою стоимость. Для возмещения этого износа (для ремонта), а также для приобретения новых ОФ предприятию ежегодно требуется определённая сумма средств. Возмещение балансовой стоимости ОФ происходит путём включения в себестоимость готовой продукции амортизационных отчислений по нормам, установленным Правительством. Сейчас действуют нормы амортизационных отчислений, утвержденные постановлением Совмина СССР № 1072 от 22.10.1990 г. для применения с 1 января 1991 года. Кроме того, для расчета норм амортизации можно применять сроки полезного использования основных средств в соответствии с постановлением Правительства РФ № 1 от 01 января 2002 г. В соответствии со сроком полезного использования определяется норма амортизационных отчислений, которая является обратной величиной к полезному сроку использования (для 1 и 2 методов начисления амортизации).

Решение о методе принимается руководителем предприятия.

В строительстве амортизационные отчисления учитываются в составе себестоимости в затратах на эксплуатацию строительных машин.

Норма амортизационных отчислений – отношение годовой суммы амортизационных отчислений к балансовой (первоначальной) стоимости основных фондов в %. Или же – это величина, обратная сроку полезного использования

или

Величина, обратная годовой норме амортизационных отчислений, – срок полезного использования.

Годовая сумма амортизационных отчислений определяется по следующему выражению:

где П – первоначальная стоимость

Л – ликвидационная стоимость ОФ

Т – срок службы ОФ, лет

Ликвидационная стоимость определяется в тех случаях, когда ее величина представляется существенной. В противном случае амортизируемая стоимость признается равной первоначальной стоимости объекта. Российские положения по бухучету не требуют обязательного расчета ликвидационной стоимости.

Российские положения по бухучету не требуют обязательного расчета ликвидационной стоимости.

В настоящее время затраты на капитальный ремонт в состав амортизационных отчислений не включаются, они относятся на себестоимость по мере их осуществления. Для активной части ОФ амортизационные отчисления начисляются только в пределах нормативного срока службы. Для жилых зданий амортизационные отчисления не предназначены для полного восстановления, а используются только для количественного определения величины бухгалтерского износа и остаточной стоимости.

Амортизационные отчисления начинают начислять с первого месяца, следующего за месяцем приобретения (ввода) ОФ.

В случае производства работ по реконструкции и техническому перевооружению при остановке действующих ОФ амортизация за этот период не начисляется.

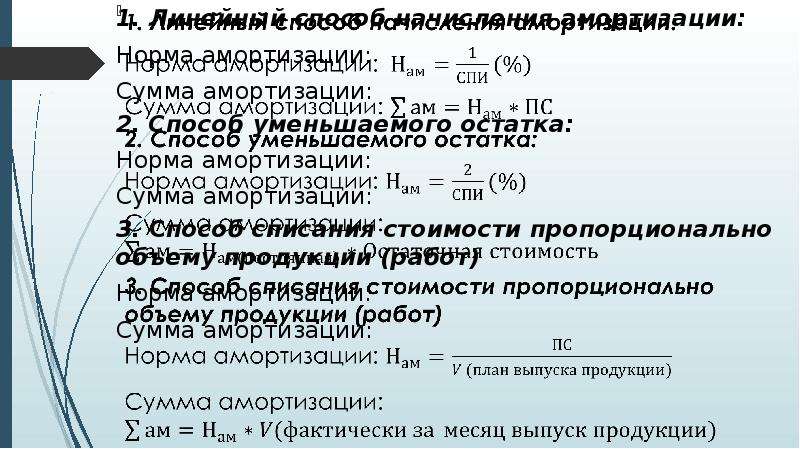

В соответствии с ПБУ 6/01 предприятия могут начислять амортизацию одним их 4-х возможных способов:

1. Линейный способ.

При этом способе амортизационные отчисления определяются предприятиями путем умножения балансовой (полной) стоимости основных средств на соответствующую норму амортизации. Это наиболее простой и наглядный способ. Он предполагает равномерное и равновеликое по отчетным периодам начисление амортизации в течение всего срока полезного использования объекта основных средств.

Это наиболее простой и наглядный способ. Он предполагает равномерное и равновеликое по отчетным периодам начисление амортизации в течение всего срока полезного использования объекта основных средств.

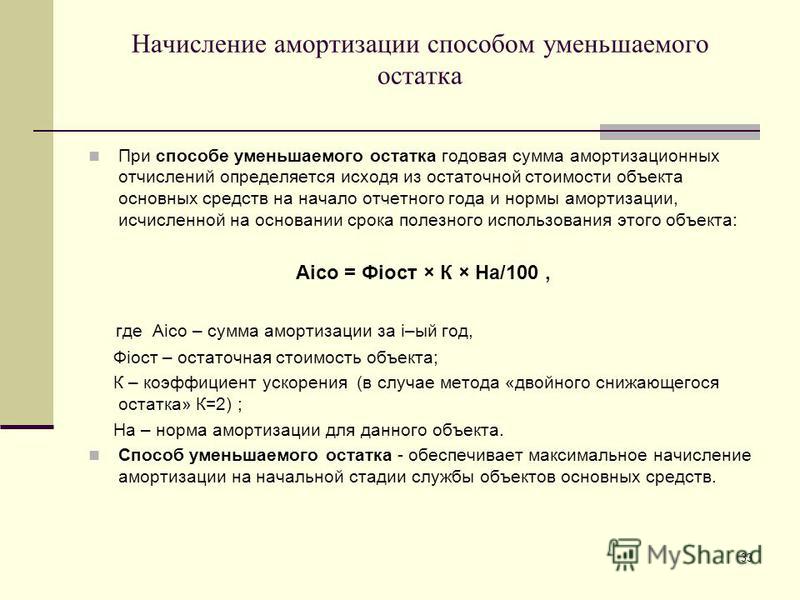

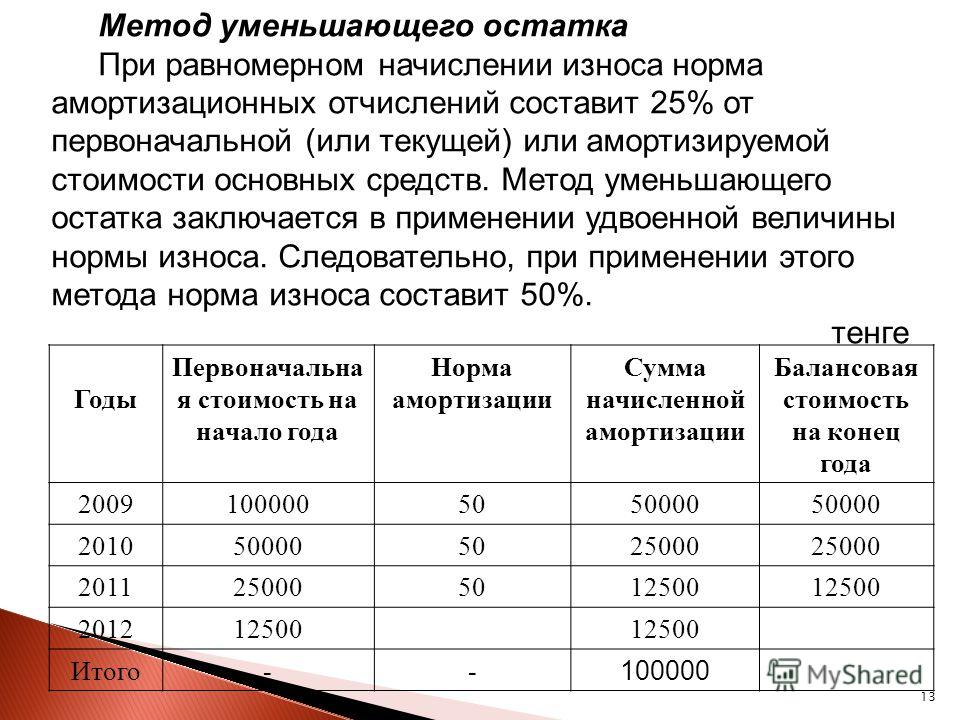

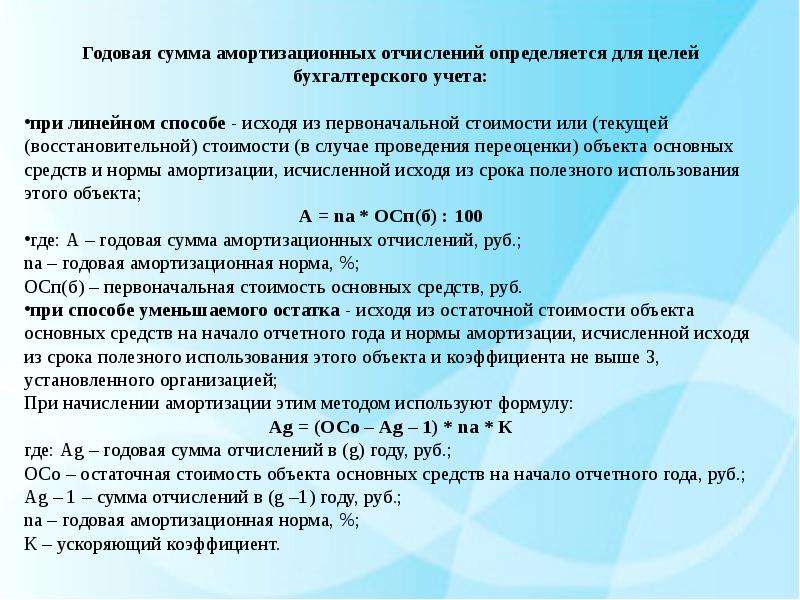

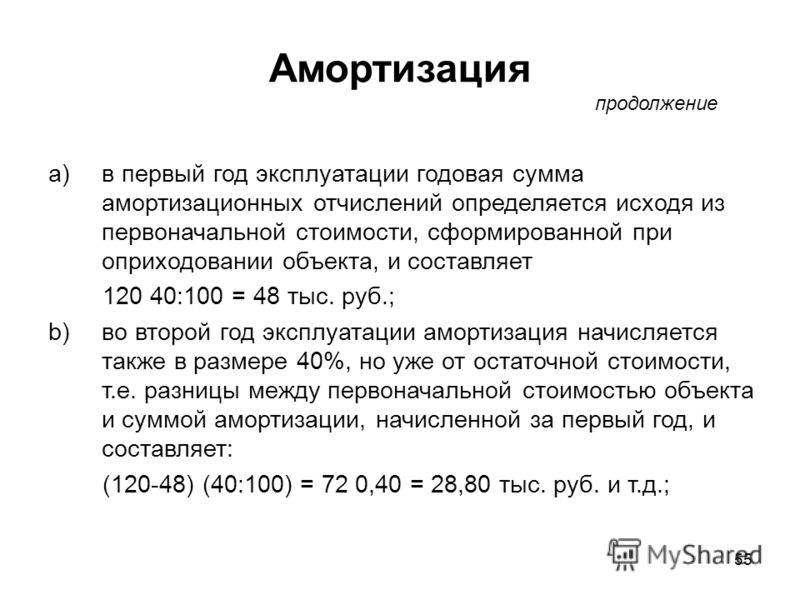

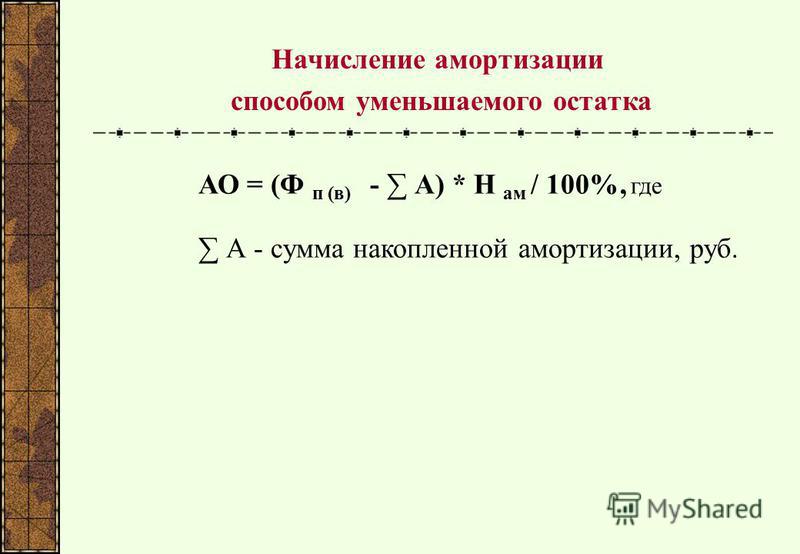

2. Способ уменьшаемого остатка.

В этом случае сумма амортизационных отчислений на планируемый период рассчитывается путем умножения их среднегодовой стоимости на соответствующие нормы амортизационных отчислений (как при линейном методе) но с учетом поправочных коэффициентов, отражающих фактические условия эксплуатации этих средств (коэффициент ускорения). В каждом последующем году амортизируемая стоимость объекта уменьшается на сумму накопленных амортизационных отчислений.

Теоретически этот метод не позволяет подойти в конечном итоге к нулевой остаточной стоимости амортизируемого объекта, поэтому в конце амортизационного срока приходится переходить на равномерный линейный метод амортизации.

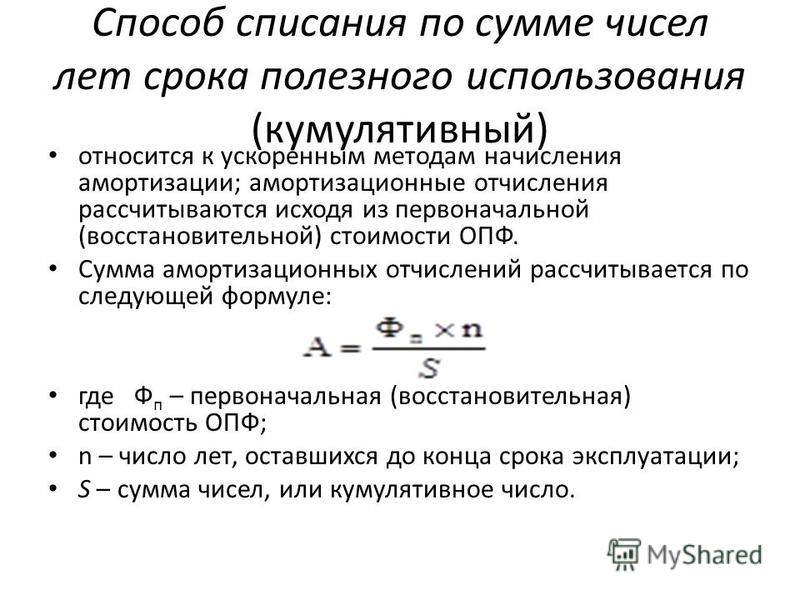

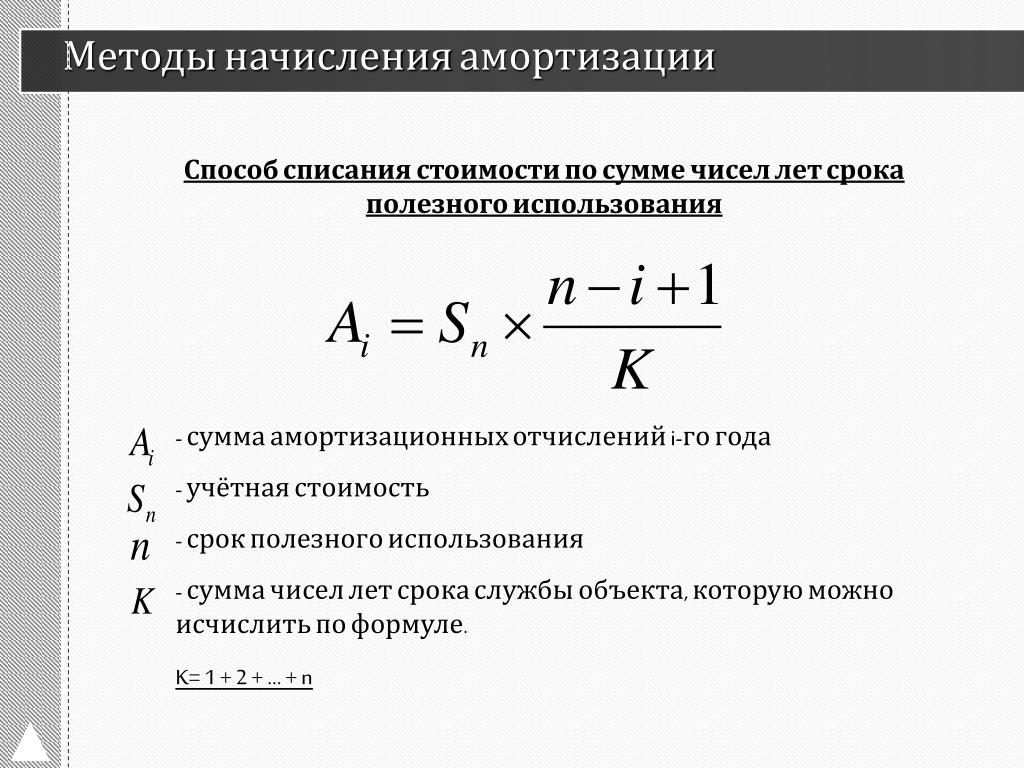

3. Способ списания стоимости по сумме чисел лет срока полезного использования

При способе списания стоимости по сумме чисел лет срока полезного использования амортизация начисляется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта.

Данный метод обеспечивает 100% амортизацию и является ускоренным, т.е. вначале срока полезного использования начисляется большая часть амортизации, тем самым предприятие в значительной степени ограждает себя от возможных убытков.

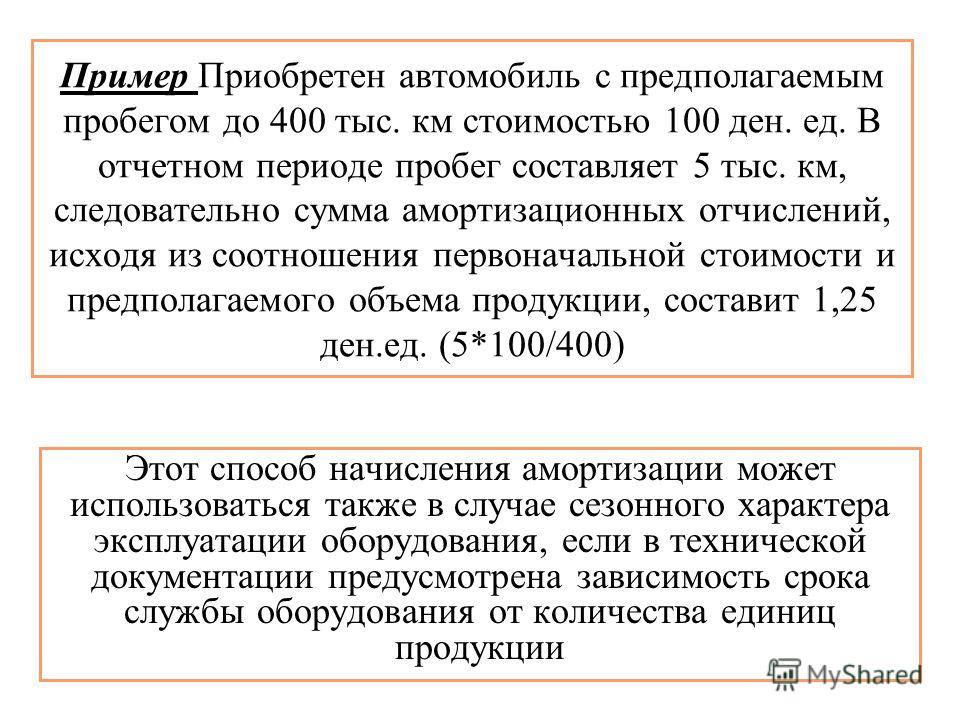

4. Способ списания стоимости пропорционально объему продукции

В этом случае сумма амортизационных отчислений на планируемый период рассчитывается исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе годовой объем продукции в натуральном выражении, а в знаменателе – общий объем продукции за весь период.

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования этих объектов, входящих в эту группу.

Для различных видов основных фондов могут использоваться различные методы начисления амортизации.

Амортизационные отчисления начисляются ежемесячно независимо от применяемого способа по 1/12 доли от годовой суммы.

Показатели использования основных фондов

Для анализа использования основных фондов на предприятии применяют общие и частные показатели.

К общим показателям использования ОФ относят:

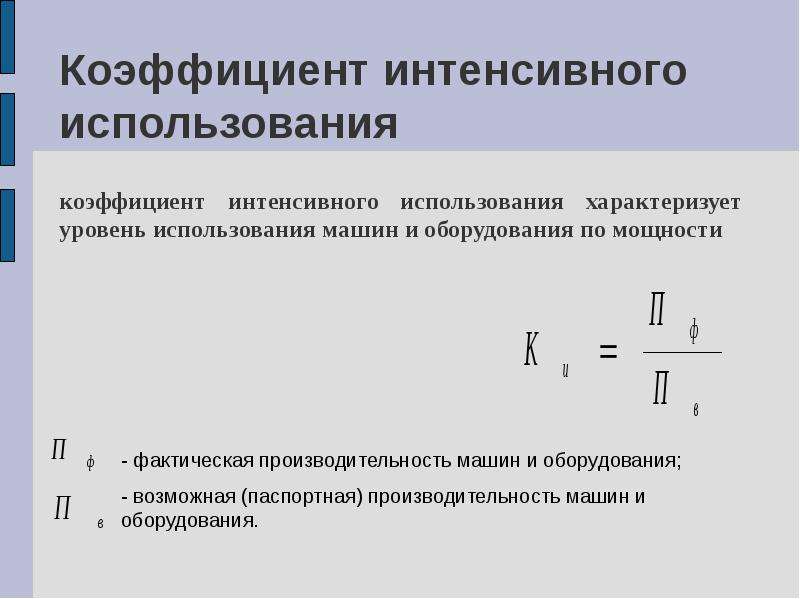

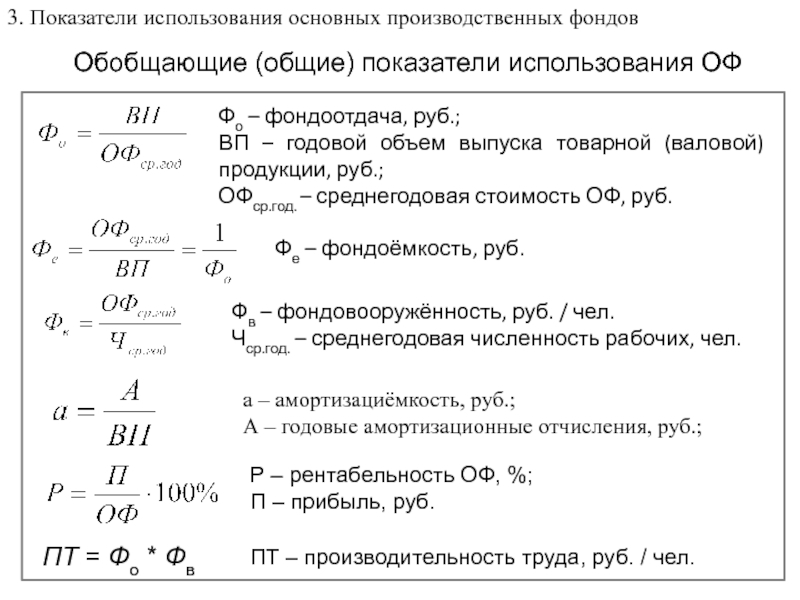

Коэффициент фондоотдачи.

где ОСМР – объём строительно-монтажных работ

Фср.год – среднегодовая стоимость основных производственных фондов

Этот коэффициент в организации должен увеличиваться. Он, как правило, больше 1. Он показывает, какой объем СМР в денежном выражении выполнен на каждый рубль стоимости основных фондов.

Коэффициент фондоёмкости – величина, обратная Кфо.

КФЕ должен уменьшаться. Он представляет стоимость основных производственных фондов приходящихся на один рубль выполненного объёма работ.

Коэффициент фондовооруженности.

3.1 Коэффициент фондовооруженности труда

где Nср – среднесписочная численность работников данной организации.

Характеризует стоимость фондов приходящихся на одного работника.

3.2 Коэффициент механовооруженности труда

3.3 Коэффициент фондовооруженности строительства

О — объем СМР, выполненный собственными силами.

Среднегодовая стоимость основных производственных фондов:

где Фнг – стоимость основных производственных фондов на начало года

Фп – стоимость основных производственных фондов поступающих в течении года

Фв – стоимость основных производственных фондов выбывающих в течении года

tп – число месяцев в году, в течении которых основные фонды работали на данном предприятии

tв – число месяцев в году, в течении которых основные фонды не работали на данном предприятии

Частные показатели использования ОФ:

Коэффициенты целосменных и внутрисменных простоев

Коэффициент использования рабочего времени

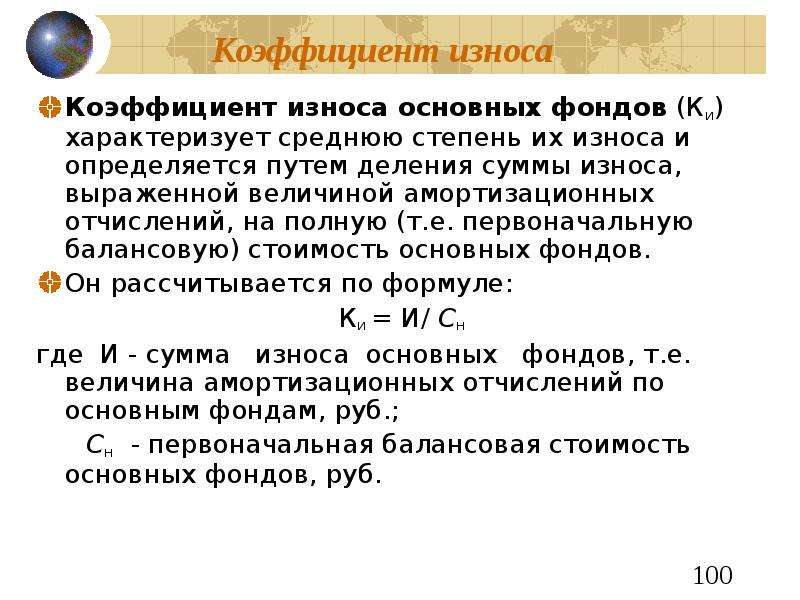

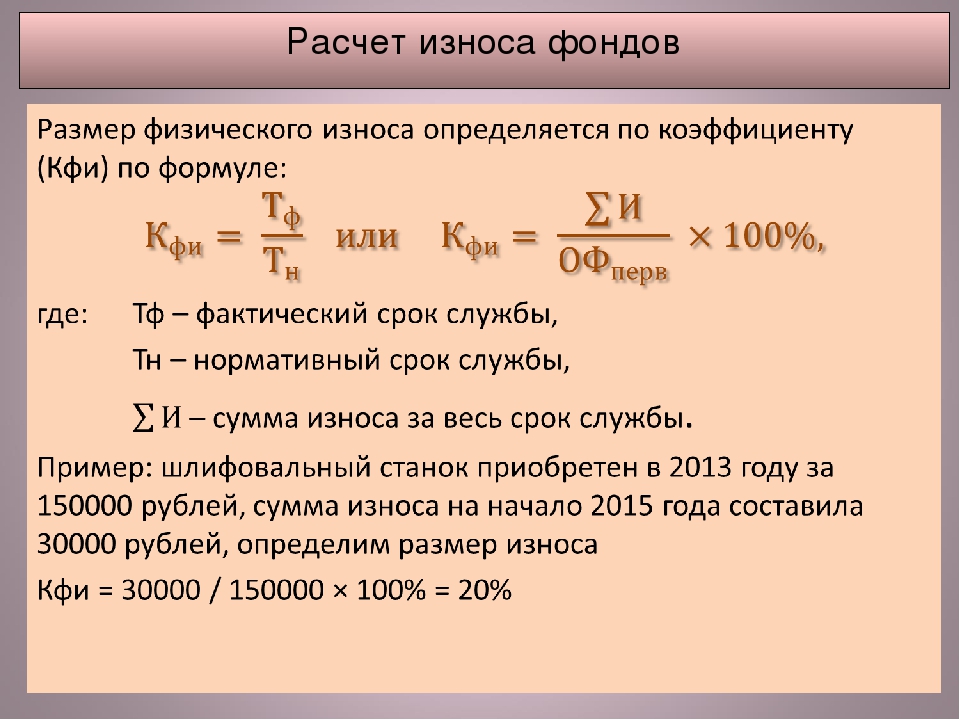

Коэффициент износа основных средств (отношение суммы износа к балансовой стоимости)

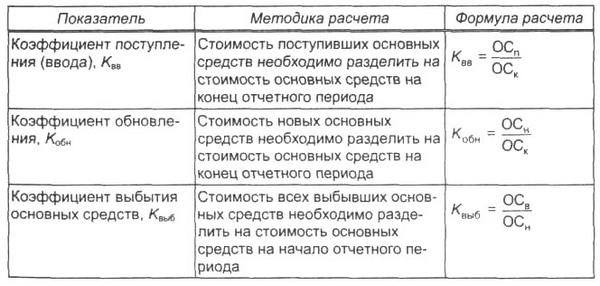

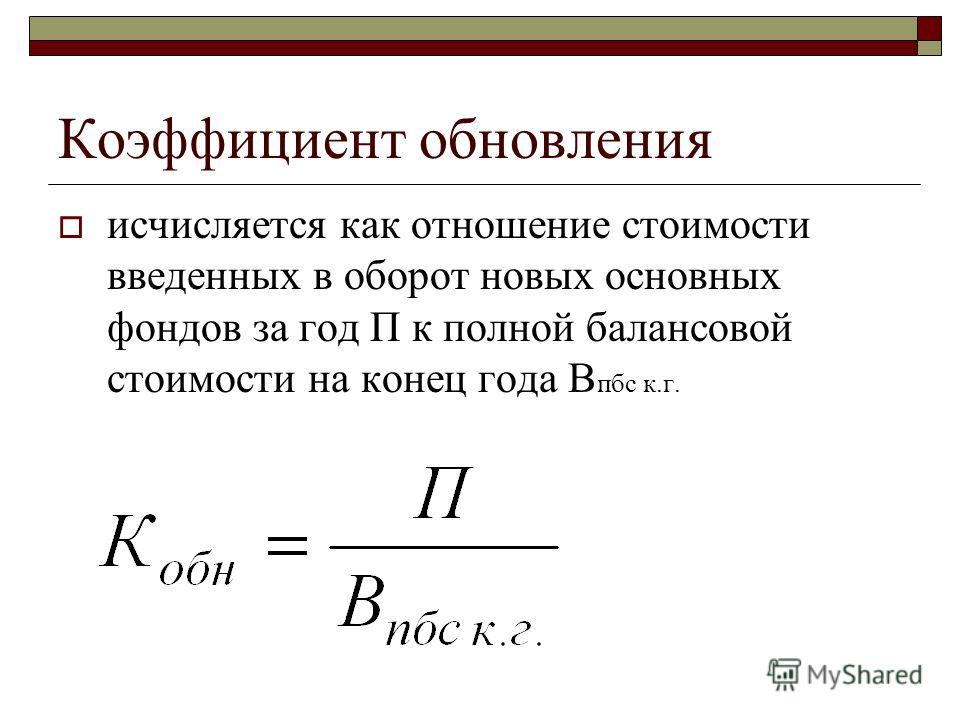

Коэффициент обновления ОФ – отношение стоимости вновь введённых ОФ к их полной стоимости на конец года

5. Коэффициент выбытия ОФ – это отношение стоимости выбывших ОФ в течении года к их полной стоимости на начало года

Коэффициент выбытия ОФ – это отношение стоимости выбывших ОФ в течении года к их полной стоимости на начало года

- Состав оборотных средств. Кругооборот оборотных средств. Показатели использования оборотных средств. Нормирование оборотных средств.

Оборотные средства в строительстве

Состав оборотных средств в строительной организации

Для организации производственного процесса любое предприятие часть своих средств должно вложить в приобретение предметов труда. На этой стадии производственного процесса оборотные средства могут находиться или в виде производственных запасов, или быть непосредственно в процессе производства. Так как при этом данные элементы постоянно расходуются, то они называются оборотными производственными фондами (ОПФ).

После вступления в процесс производства ОПФ переходят из стадии запасов в стадию незавершенного производства.

Незавершенное производство — это стоимость выполненных СМР, которые ещё не приняты и не оплачены заказчиком.

Часть средств организации иногда вкладывается в расходы будущих периодов. Это такие расходы, которые осуществляются в течение короткого промежутка времени, а относятся на себестоимость продукции длительное время (например, затраты на сезонную закупку материалов, затраты организации на годовую подписку на газеты и журналы и др.).

После окончания производственного процесса оборотные средства вступают в стадию реализации готовой продукции (или в стадию обращения). Расчёты за готовую продукцию между заказчиком и подрядчиком требуют определённого промежутка времени, в течение которого средства со счёта заказчика поступают на расчётный счёт подрядчика. Этот элемент оборотных средств называется средства в расчётах.

В любой организации часть имеющихся средств всегда находится в денежной форме или безналичных средств на расчетном счете, или в виде наличных средств в кассе. Этот элемент ОС называется денежные средства. Совокупность средств в расчётах и денежных средств называется фондам обращения.

Этот элемент ОС называется денежные средства. Совокупность средств в расчётах и денежных средств называется фондам обращения.

Кругооборот оборотных средств

В процессе производства ОС находятся в постоянном движении. При этом они не тратятся и не расходуются, а переходят из одной формы в другую.

Кругооборот оборотных средств включает в себя 3 стадии:

Накопление

Производство

Обращение (реализация)

Движение денежных средств на каждой стадии кругооборота может быть выражено следующими формулами:

НакоплениеД – Т (деньги – товар)

Производство Т – П – Т/ (товар – производство – новый товар)

ОбращениеТ/ — Д/ (новый товар – новые деньги)

Чем быстрее происходит оборот ОС, тем меньше времени они находятся на каждой стадии производственного цикла, и тем меньшая сумма средств потребляется для выполнения заданного объёма работ.

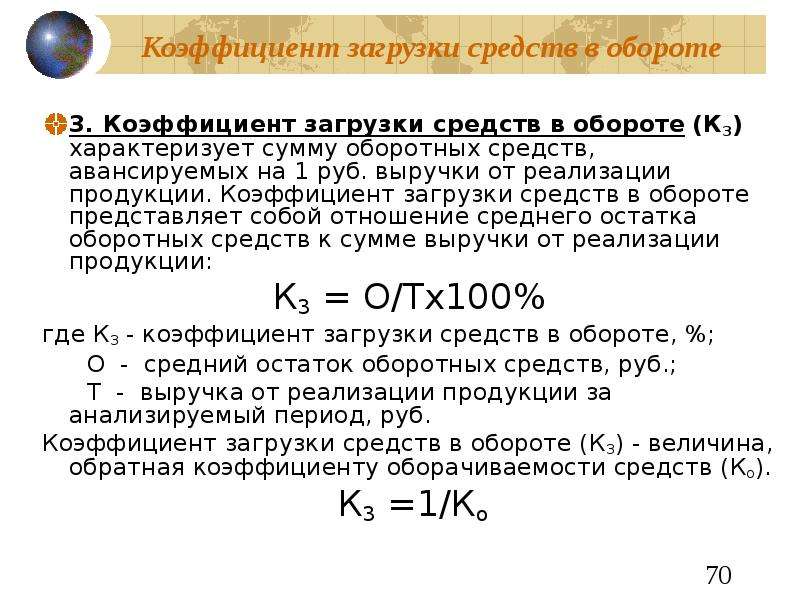

Показатели использования оборотных средств

Коэффициент оборачиваемости:

где ОС – средний остаток (сумма) оборотных средств за период

Этот коэффициент характеризует количество оборотов, которые совершают ОС для выполнения данного объёма работ.

Длительность оборота:

где Т – период времени, дни

Для простоты расчетов число дней в году приближенно можно принимать равным 360 дням.

Сумма средств, высвобождающаяся из оборота вследствие ускорения оборачиваемости:

Нормирование оборотных средств

Для обеспечения бесперебойного процесса производства каждая организация должна определять свою потребность в ОС.

К нормируемым ОС относятся: производственные запасы; незавершённое производство; расходы будущих периодов; денежные средства.

Наиболее трудоёмким является нормирование ОС по статье »Производственные запасы». Этот процесс состоит из 3 этапов:

Этот процесс состоит из 3 этапов:

Расчёт нормы ОС в днях запаса по каждому отдельному виду материала

Определение стоимости однодневного расхода материала по каждому виду

Определение денежного норматива ОС

До начала работ первого этапа составляется полная номенклатура строительных материалов на годовой объем работ. По данным предыдущего периода определяются даты поставок и размер поступивших партий материалов. Для определения общего запаса дня по каждому материалу предварительно определяют 4 частных запаса:

Текущий (складской) запас – обеспечивает непрерывность производственного процесса между двумя соседними поставками материалов. Для его определения предварительно рассчитывают средневзвешенный интервал поставок в днях по каждому виду материала

где — размер поступающей партии материала на объект

— фактический интервал между 2-мя соседними поставками материалов

Величина текущего запаса принимается = 50% от средневзвешенного интервала поставок.

Гарантийный запас. Он принимается 30-50% от текущего запаса. (То есть запас на всякий случай, на то он и гарантийный).

Подготовительный запас – создаётся на период комплектации материалов и проверки их качества в лабораториях (обычно – по факту).

Транспортный запас. Создаётся в случае необходимости предварительной оплаты за материалы.

После этого определяют общий запас в днях по каждому виду материала:

[дни]

А затем определяется денежный норматив ОС по каждому виду материалов:

где М – сметная стоимость данного вида материала, в расчете на годовой объем СМР.

- Составление локальных смет ресурсным и базисно-индексным методами.

Локальная смета – это смета на отдельный вид работ или затрат. Их делят на 2 большие группы:

1. Локальные сметы по зданиям и сооружениям (локальные сметы по общестроительным работам, внутренним санитарно-техническим работам, электроосвещению, электромонтажным работам, приобретение и монтаж технологического оборудования, приобретение мебели и инвентаря, и др. ).

).

2. Локальные сметы по общеплощадочным работам (локальные сметы на вертикальную планировку, на благоустройство территории, на устройство инженерных сетей, устройство малых архитектурных форм, и др.).

В локальных сметах производится группировка данных по отдельным разделам в соответствии с конструктивными элементами здания. По зданиям и сооружениям для общестроительных работ обычно выделяют подземную и надземную части (выше 0,00 и ниже 0,00). В каждый раздел сметы включаются работы, относящиеся к одному конструктивному элементу или объединенные одним технологическим процессом. Например: земляные работы, фундаменты, стены, каркас, перекрытия, полы, отделочные работы, и т.п.

Для составления локальной сметы необходимо иметь следующие исходные материалы и данные:

1. Ведомость объемов работ по чертежам проекта.

2. Проект организации строительства, в котором обоснованы методы производства работ, состав машин и механизмов обустройство строительной площадки и др.

3. Согласованный с заказчиком метод составления смет и используемая нормативная база.

4. Территориальные и федеральные сметные нормативы.

Стоимость, определяемая локальными сметами, включает в себя прямые затраты, накладные расходы и сметную прибыль.

Составление локальных смет осуществляется двумя основными методами:

· ресурсным,

· базисно-индексным.

Ресурсный метод

При составлении смет ресурсным методом составляется последовательно два документа: локальная ресурсная ведомость и локальный ресурсный сметный расчет. Формы документов приведены ниже.

____________________________________________

(наименование стройки)

Анализ финансовой устойчивости.

⇐ ПредыдущаяСтр 2 из 90Следующая ⇒Под финансовой устойчивостью понимается такое состояние финансовых ресурсов, при котором предприятие имеет возможность, свободно маневрируя

своими денежными средствами, обеспечивать бесперебойный процесс производства и реализации продукции, а также расширения и модернизации

производства.

Финансово устойчивым можно считать такой хозяйствующий субъект, который имеет достаточные для формирования активов собственный капитал

и собственные оборотные средства, не допускает излишней дебиторской и кредиторской задолженности, расплачивается по своим долгам в

установленные сроки и обеспечивает покрытие всех затрат за счет полученных доходов.

Отправной точкой в анализе финансовой устойчивости является анализ динамики, состава и размещения активов предприятия и источников их формирования.

В оперативном порядке финансовую устойчивость хозяйствующего субъекта можно оценить с помощью системы показателей, характеризующих:

1) соотношение между собственными и заемными средствами;

2) состояние оборотных средств;

3) состояние основных средств.

В состав первой группы показателей входят:

— показатель удельного веса общей суммы собственного капитала в итоге

Всех средств, авансированных предприятию, получивший название

коэффициента автономии:

Кавт = СК : В

СК — собственный капитал, тг. ;

;

В – валюта баланса, тг.

Для коэффициента автономии желательно, чтобы он превышал по своей величине 0,5. Рост коэффициента автономии свидетельствует об увеличении

финансовой независимости и снижении риска финансовых затруднений и наоборот;

— коэффициент финансовой зависимости (Кз) является обратным

Коэффициенту автономии

Кз = (СК + ОБ) : СК

— коэффициент соотношения заемных и собственных средств (квота собственника), являющийся производным от коэффициента автономии. Он

определяется как отношение всего привлеченного капитала к собственному капиталу

Кз.с. = ОБ : СК

где ОБ – обязательства.

Он показывает степень превышения собственными средствами заемных.

Чем больше коэффициент превышает единицу, тем больше зависимость предприятия от заемных средств.

Для характеристики показателей второй группы, характеризующих состояние оборотных средств, применяются следующие показатели:

— коэффициент обеспеченности товарно-материальных запасов собственными оборотными средствами:

Ко. м.з. = СОС : ТМЗ

м.з. = СОС : ТМЗ

СОС – собственные оборотные средства;

ТМЗ – запасы.

Этот показатель характеризует то, в какой мере материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных

средств;

— коэффициент маневренности собственных оборотных средств:

Км.с.о.с. = СОС : СК.

Коэффициент маневренности показывает, какая часть собственного капитала находится в мобильной форме, позволяющей использовать его для

формирования оборотных средств, т.е. свободно маневрируя им.

Обеспечение текущих активов собственным капиталом является гарантией устойчивости финансового состояния при неустойчивой кредитной политике.

Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние. Некоторые авторы считают оптимальным значение этого показателя, равное 0,5, а для показателя обеспеченности собственными оборотными средствами материальных запасов

предлагается критерий на уровне не ниже 0,6

Коэффициент маневренности собственных оборотных средств зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких;

— коэффициент маневренности функционального капитала (Км. ф.к.),

ф.к.),

представляющий собой долю товарно-материальных запасов в функциональном капитале.

Функциональный капитал — это разность между текущими активами и краткосрочными обязательствами. Он также называется термином «собственные текущие активы».

Км.ф.к. = ТМЗ : (КА — КО),

КА — текущие активы;

КО — текущие обязательства.

Его значение должно быть больше 1.

Третья группа коэффициентов представлена показателями, характеризующими состояние основных средств. К ним относятся:

— индекс постоянного актива – коэффициент, характеризующий долю внеоборотных активов в источниках собственных средств:

Кп.а. = ДА : СК

ДА – долгосрочные активы.

Желательно, чтобы это соотношение не превышало 0,5;

— коэффициент реальной стоимости имущества (стоимость производственного потенциала). Он определяет, какую долю в стоимости

имущества составляют средства труда и предметы труда.

Данный коэффициент частным от деления суммарной величины реальных активов на валюту баланса:

Кр.с.и. = РА : В,

РА — реальные активы (основные средства по остаточной стоимости,

производственные запасы и незавершенное производство).

С помощью этого коэффициента оценивают уровень производственного потенциала предприятия, обеспеченность производственного процесса

средствами производства, что представляется особенно важным для установления договорных отношений с новыми партнерами – поставщиками

или покупателями.

Нормальным считается ограничение, когда реальная стоимость имущества составляет более 0,5 от общей стоимости активов;

— коэффициент накопления амортизации. Он равен отношению суммы износа по внеоборотным активам (И) к сумме первоначальных стоимостей

соответственно основных средств и нематериальных активов (Сперв. ):

):

Кн.а. = И : С перв

Абсолютная величина этого показателя совсем не означает, что предприятие очень устарело. Значительная величина этой доли от

первоначальной стоимости (более 25%) либо свидетельствует о том, что оборудование, здания и сооружения компании сильно изношены и требуют обновления, либо является результатом проводимой предприятием политики ускоренной амортизации;

— коэффициент соотношения текущих активов и недвижимости (Кт.а.н.).

Он определяется как частное от деления стоимости текущих активов на стоимость долгосрочных активов:

Кт.а.н. = КА : ДА

Признаком финансовой стабильности является выполнение условия: коэффициент соотношения текущих активов и недвижимости больше коэффициента отношения заемных средств к собственному капиталу.

Существует альтернативная методика анализа финансовой устойчивости, основанная на оценке обеспеченности запасов и затрат предприятия

источниками финансирования.

Данная методика основана на расчете излишка или недостатка средств для формирования запасов и затрат. Излишек (недостаток) определяется как

разница между величиной источников средств и величиной запасов.

Этапы расчета:

1) определение общей величины основных источников формирования

запасов и затрат по формуле

Иобщ = СК + ДО + ККЗ — ДА,

где ККЗ — краткосрочные кредиты и займы;

2) определение типа ситуации по степени финансовой устойчивости.

Основано на проверке выполнения условия обеспеченности запасов и затрат источниками формирования.

Первый тип — абсолютная финансовая устойчивость. Его условие:

СК + ДО + ККЗ – ДА > ТМЗ.

Второй тип — нормальная финансовая устойчивость при условии (30).

СК + ДО + ККЗ — ДА = ТМЗ

Третий тип — неустойчивое финансовое положение, когда выполняется

условие СК + ДО + ККЗ – ДА + Ио = ТМЗ.

Четвертый тип — кризисное финансовое состояние, когда всех источников

не хватает для покрытия ТМЗ:

СК + ДО + ККЗ – ДА < ТМ

Фин. Устойчивость – такое состояние фин ресурсов, при к-ром п-е имеет возможность свободно маневрируя своими ДС, обеспечивать бесперебойный процесс пр-ва и реализации продукции, а также расширения и модернизации пр-ва..

Фин устойчивым явл такой хоз субъект, к-рый за счет собств ср-в покрывает ср-ва, вложенные в А, не допускает неоправдан ДЗ и КЗ, расплачивается в срок и покрывает все затраты за счет получ доходов.

1) Показатели, характеризующие соотношение м/у собственными и заёмными:

1) Кавтономии = СК / валюта баланса >= 0.5

а) коэф. фин. завис-ти: Кфз = Общ. сумма к-ла / СК =2; б) коэф. соотношения заёмных и собственных ср-тв: Кс = ЗС / СК; 2) коэф. покрытия инвестиций хар-ет долю СК и ДО в общей сумме активов п/п: Кпокр инв = (СК+ДО) / Общ. сумма к-ла — 0.75-0.9. 2) Показ-ли, характеризующие состояние обор. ср-тв:1) Коэф. обеспеченности ТМЗ собств-ми ср-ми: Котмз = СОС / ТМЗ, ≥0,6. СОС=СК-ДА, 2) Коэф. маневренности функционального кап-ла: Кмфк = ТМЗ / (ТА-ТО) ≈1,0 – этот коэф. хар-ет способность п/п выполнять свои ТО без отвлечения из процесса пр-ва ТМЗ. 3) Коэф. маневренности СОС:Кмсос = СОС / СК = (СК-ДА) / СК ≥0,5. 3) Показатели, характеризующие использование ОС:1) Индекс постоянного актива: Кпа = ДА / СК ≤0,5. 2) Коэф. износа ОС: Кизн = И / Первонач. ст-ть ОС ≤0,25. 3) Коэф. реальной с-ти им-ва: Крси = Реальная ст-ть им-ва / Активы = РСИ / Кап-л, РС = ОС+произв. запасы, включая НЗП.

сумма к-ла — 0.75-0.9. 2) Показ-ли, характеризующие состояние обор. ср-тв:1) Коэф. обеспеченности ТМЗ собств-ми ср-ми: Котмз = СОС / ТМЗ, ≥0,6. СОС=СК-ДА, 2) Коэф. маневренности функционального кап-ла: Кмфк = ТМЗ / (ТА-ТО) ≈1,0 – этот коэф. хар-ет способность п/п выполнять свои ТО без отвлечения из процесса пр-ва ТМЗ. 3) Коэф. маневренности СОС:Кмсос = СОС / СК = (СК-ДА) / СК ≥0,5. 3) Показатели, характеризующие использование ОС:1) Индекс постоянного актива: Кпа = ДА / СК ≤0,5. 2) Коэф. износа ОС: Кизн = И / Первонач. ст-ть ОС ≤0,25. 3) Коэф. реальной с-ти им-ва: Крси = Реальная ст-ть им-ва / Активы = РСИ / Кап-л, РС = ОС+произв. запасы, включая НЗП.

Признанием фин устойчивости служит соотношение Кта/да > Кзс/ск

Читайте также:

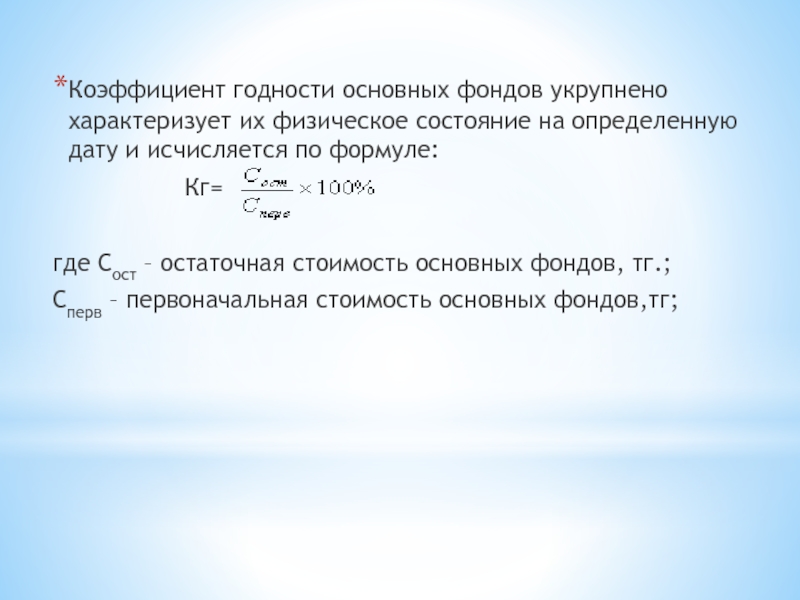

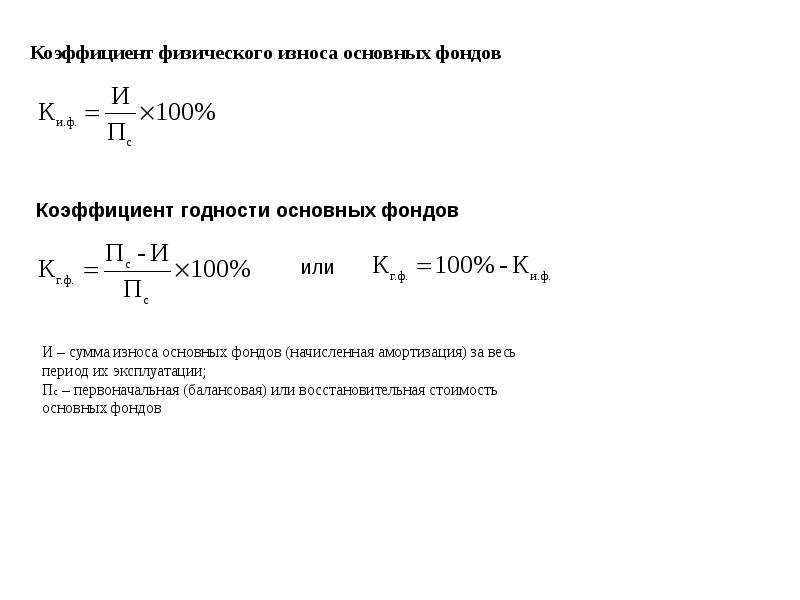

Коэффициент годности основных средств. Формула по балансу. Нормативное значение

Формула по балансу. Нормативное значение

Формула по балансу. Нормативное значение

Формула по балансу. Нормативное значениеПривет, на связи Василий Жданов в статье рассмотрим коэффициент годности основных средств. Ни одно предприятие не обходится без основных средств (зданий, сооружений, оборудования, машин, приборов, инструментов и иных объектов, без которых невозможно осуществление хозяйственной деятельности). Объекты ОС изнашиваются, ремонтируются, заменяются на новые – и все эти операции должны быть отражены в бухгалтерском балансе. Одним из показателей, связанных с учетом ОС, является коэффициент годности основных средств.

Коэффициент годности основных средств – что это за показатель

Основные средства предприятий (амортизируемые) имеют свойство изнашиваться и со временем утрачивать эксплуатационные свойства. Когда наступает полный износ объекта (когда он на 100% самортизирован), его перестают эксплуатировать, и происходит его списание с учета. Внутри предприятия целесообразно регулярно оценивать уровень износа имущества, а помогают в этом коэффициент износа (демонстрирующий, насколько объект изношен и самортизирован) и коэффициент годности (дающий дополнительную информацию о состоянии фондов компании).

Как и большинство других финансовых индикаторов, коэффициент годности основных средств вычисляется на базе данных формы №1 – бухгалтерского баланса (если быть точнее – карточек аналитического учета по счетам 01 и 02).

Коэффициент годности основных средств является показателем, который равен отношению остаточной стоимости* основных средств предприятия к их полной первоначальной (восстановительной) стоимости.

* Под первоначальной стоимостью понимается изначальная стоимость основных фондов за минусом износа.

Следует пояснить смысл соотношения остаточной и первоначальной стоимости. Он заключается в следующем. Объект основных средств подлежит амортизации на протяжении всего периода полезного использования, и данный срок утверждается в момент принятия имущества к бухгалтерскому учету, в зависимости от вида имущества. Согласно указаниям пункта 4 ПБУ 6/01, в общем случае этот срок устанавливается на основании того, как долго рассматриваемое имущество может приносить компании-владельцу экономические выгоды. Соответственно, если основное средство на 50% самортизировано, то и резерв возможностей этого объекта приносить фирме прибыль составит только 50% от первоначального. То есть, такой анализ как раз и демонстрирует степень годности ОС. Коэффициент годности основных средств может быть рассчитан:

Соответственно, если основное средство на 50% самортизировано, то и резерв возможностей этого объекта приносить фирме прибыль составит только 50% от первоначального. То есть, такой анализ как раз и демонстрирует степень годности ОС. Коэффициент годности основных средств может быть рассчитан:

- по конкретно взятому объекту основных средств;

- по отдельной группе фонда ОС организации;

- по всему предприятию в целом (в связи с тем, что некоторые основные средства не подлежат амортизации (земля, например), значение показателя может получиться чересчур высоким, искаженным).

С какой целью рассчитывается коэффициент годности основных средств

Значительным фактором при исследовании состояния основного средства считается срок его эксплуатации, так как именно от периода времени использования ОС зависит степень износа имущества, влияющая на годность данного объекта для производственного процесса.

Внутренние аналитики и внешние финансовые эксперты при проведении анализа деятельности компаний занимаются в том числе исследованием значения коэффициента годности ОС – он помогает понять, какую долю от первоначальной стоимости ОС составляет остаточная стоимость имущества за отчетный период. Благодаря КГ можно выяснить, какова доля изношенных объектов основных средств по отношению к общему парку предприятия.

Благодаря КГ можно выяснить, какова доля изношенных объектов основных средств по отношению к общему парку предприятия.

Имея представление о состоянии основных фондов, руководство компании получает возможность планирования дальнейших шагов к совершенствованию и обновлению оборудования. Кроме того, управленческий аппарат может принять взвешенное решение о замене физически и морально устаревших основных средств.

Важно! Коэффициент годности основных средств – это одномоментный индикатор, т.е. он позволяет оценить физическое состояние объектов основных средств лишь непосредственно на дату проведения расчета.

Как определить значение коэффициента годности основных средств (общая формула)

Важно! Коэффициент годности основных средств может выражаться как в долях, так и в процентах. Для получения результата в % нужно умножить на 100% полученную в ходе вычислений долю.

Общая формула, применяемая при вычислении коэффициента годности ОС, следующая:

Та же самая формула расчета может выглядеть по-иному:

В противовес коэффи

Показатели оценки имущественного положения

Имущественное положение предприятия проявляется в

платежеспособности предприятия, в способности вовремя удовлетворять

платежные требования поставщиков в соответствии с хозяйственными

договорами, возвращать кредиты, выплачивать зарплату, вносить платежи в бюджет.

Имущество предприятия – это то, чем оно владеет: основной капитал и оборотный капитал, выраженный в денежной форме и отраженный в самостоятельном балансе предприятия.

Оценка имущественного положения предприятия производится на основе анализа следующих показателей:

Сумма хозяйственных средств, находящихся в распоряжении организации

Доля основных средств в активах

Доля активной части основных средств

Коэффициент износа основных средств

Коэффициент износа активной части основных средств

Коэффициент обновления основных средств

Коэффициент выбытия основных средств

Сумма хозяйственных средств, находящихся в распоряжении организации

Этот показатель (Rs) дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Это учетная оценка, не совпадающая с суммарной рыночной оценкой активов предприятия. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия:

Rs = А — У — Ак — Ду

где,

А — всего активов по балансу;

У — убытки;

Ак — собственные акции в портфеле;

Ду — задолженность учредителей по взносам в уставный капитал.

Упрощенно сумму хозяйственных средств, находящихся в распоряжении предприятия можно представить в виде суммы активов предприятия на конец отчетного периода.

О.В. Грищенко (Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2000) считает что при определении показателя, итог баланса (активы) должен быть уменьшен на сумму собственных акций, выкупленных у акционеров и сумму задолженности участников (учредителей) по взносам в уставный капитал.

Доля основных средств в активах

Показатель представляет собой обобщающий итог структурного анализа и характеризует степень капитализации активов в основные фонды предприятия.

Доля основных средств в активах = Стоимость основных средств / Итог баланса (валюта баланса)

Чем выше значение показателя доли основных средств в

активах, тем лучше предприятие обеспечено необходимым для производства

и реализации товаров и услуг оборудованием, зданиями, сооружениями и

иными активами, которые используются в течение длительного периода времени.

Поэтому любое увеличение данного показателя свидетельствует либо о расширении, либо о модернизации финансово-хозяйственной деятельности. В то время как сокращение доли не всегда характеризуется как негативная динамика.

Доля активной части основных средств

Показывает, какую часть в общей стоимости имеющихся основных средств составляет их активная (участвующая в производстве продукции) часть. Активная часть основных средств это машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция.

Доля активной части основных средств = Стоимость активной части основных средств / Стоимость основных средств

Коэффициент износа основных средств

Характеризует долю стоимости основных средств, списанную на затраты в предыдущих периодах. Обычно используется в анализе как характеристика состояния основных средств.

Коэффициент износа основных средств = Износ основных средств (аммортизация) / Первоначальная стоимость основных средств

Отметим что, показатель носит некоторую условность. Причина этого – зависимость коэффициента от применяемого предприятием метода начисления амортизации, т.е. коэффициент не показывает физический износ основных средств, показатель так же как и коэффициент годности не дает точной оценки текущего состояния основных средств компании.

Значение коэффициента износа более 50% является нежелательным. Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со среднеотраслевым значением.

Коэффициент износа активной части основных средств

Данный показатель характеризует степень изношенности основных средств непосредственно участвующих в производственном процессе.

Коэффициент износа активной части основных средств = Износ активной части основных средств / Первоначальная стоимость активной части основных средств

Коэффициент обновления основных средств

Показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые средства.

Коэффициент обновления = Первоначальная стоимость поступивших за период основных средств / Первоначальная стоимость основных средств на конец периода

С помощью указанного коэффициента можно определить на каком этапе жизненного цикла находится рассматриваемое предприятие: если значение коэффициента принимает значение меньше единицы, то предприятие находится на этапе сокращения отрасли, если больше единицы – на этапе расширенного воспроизводства, когда предприятия заинтересованы в обновлении производственной базы.

Снижение коэффициента обновления является отрицательным фактором и свидетельствует о тенденции к уменьшению оснащенности организации основными средствами

Коэффициент выбытия основных средств

Показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

Коэффициент выбытия = Первоначальная стоимость выбывших за период основных средств / Первоначальная стоимость основных средств на начало периода

Уменьшение стоимости основных средств может происходить в результате выбытия вследствие ветхости и износа, продажи, безвозмездной передачи на баланс другим предприятиям, уценки основных средств, сдачи в долгосрочную аренду.

Если коэффициент выбытия превышает коэффициент обновления, то это оценивается отрицательно, так как свидетельствует об отсутствии технического перевооружения предприятия

Формулы расчета коэффициентов по бухгалтерскому балансу подробнее рассмотрены в статье: Анализ структуры и динамики основных средств.

Накопленная амортизация Финансовое определение накопленной амортизации

Минус: Накопленная амортизация 2,892,956 83,076,434 * Дебетовать счет накопленной амортизации для старого актива. 12/31/19 43,845 37,444 Итого (срок службы 40 лет) 1,753,788 346212 Требуется запись в журнале для принятия SFAS 143 (1 января 2003 г.) Актив 3788 (a ) Накопленная амортизация 199 072 (b) Обязательство 51 131 Совокупное влияние CAP 151 730 (c) Допущения: 1. Требуется ли раскрытие информации, касающейся основных средств и нематериальных активов и соответствующей накопленной амортизации, истощения и амортизации, когда промежуточная финансовая отчетность • Последующая оценка актива в форме права пользования: Балансовая стоимость актива в форме права пользования в любой момент времени равна его первоначальной оценке за вычетом накопленной амортизации.Как показано в таблице 5, балансовая стоимость актива в форме права пользования на 31 декабря 2017 года составит 375 593 доллара США, что представляет собой первоначальную оценку актива в форме права пользования в размере 407 017 долларов США за вычетом накопленной амортизации 31 424 доллара США. В рамках модели переоценки существует доступны два метода учета накопленной амортизации: Минус: Накопленная амортизация 71 375 963 1 748 684 До возмещения амортизируемая база составила бы 5000 долларов, а накопленная амортизация до 2008 года составила бы 17 600 долларов (5000 долларов x 52% + 15 000 долларов разд.Балансовая стоимость — это текущая рыночная стоимость актива или его первоначальная стоимость за вычетом накопленной амортизации. Эти суммы показаны в последнем подготовленном балансе. Налоговая экономия Браунса от объединения разделов 121 и 1031 IRC на побережье Флориды Базис 200 000 долл. Накопленная амортизация 42 000 долл. Цена продажи 800 000 долл. Затраты на закрытие 38 000 долл. Прибыль от продажи Цена продажи 800 000 долл. Скорректированная основа (158 000 долларов США) Затраты на закрытие (38 000 долларов США) Реализованная прибыль 604 000 долларов США Раздел исключенной прибыли 121 500 000 долларов США Раздел отложенной прибыли 1031 104 000 долларов США Признанная прибыль $ — Экономия на налогах Исключенная прибыль (500 000 долларов США x 15%) 75 000 долларов США Сек.Мебель, приспособления и оборудование: Мебель, приспособления и оборудование указаны по стоимости за вычетом накопленной амортизации. Амортизация рассчитывается линейным методом в течение расчетного срока полезного использования от пяти до десяти лет. Основные средства представлены за вычетом накопленной амортизации за вычетом любых непогашенных сумм по облигациям, ипотеке, векселям или другой задолженности, связанной с покупкой, строительством, или улучшение основных фондов.Различные методы расчета амортизации

Методы расчета амортизации

Различные методы расчета амортизации указаны ниже:

и.Базовый метод

ii. Метод убывания остатка

iii. Метод максимальной суммы

iv. Многоуровневый метод

v. Метод контроля периода

и. Базовый метод

Базовый метод — SPRO> IMG> Финансовый учет (новый)> Учет активов> Амортизация> Методы оценки> Код амортизации> Методы расчета> Определить базовые методы

Базовый метод в первую очередь определяет:

- Тип амортизации (Обычная / Специальная амортизация)

- Используемый метод амортизации (метод прямой / записанной стоимости)

- Учет амортизации в конце запланированного срока полезного использования актива или когда чистая балансовая стоимость актива равна нулю (более подробно поясняется позже в других связанных операциях).

Метод прямой линии (SLM)

- Это простой метод начисления амортизации.

- Он начисляет равную сумму амортизации каждый год в течение срока полезного использования актива.

- Сначала складываются все затраты, понесенные для ввода актива в действие, а затем они делятся на срок полезного использования актива в годах для расчета амортизационных расходов.

- Например: Скажем, компьютер стоит рупий.30,000 и рупий. 11 000 (в качестве дополнительных расходов на установку / установку / техническое обслуживание) = 41 000 рупий, и ожидается, что стоимость лома составит рупий. 1000 в конце срока полезного использования, скажем, 5 лет.

Общая стоимость = Стоимость компьютера + Опыт установки. + Прочие прямые затраты

Амортизируемая сумма за количество лет = Общая стоимость — Остаточная стоимость (в конце срока полезного использования)

30 000 + 11 000 = 41 000 (Общая стоимость)

41000 — 1000 = 40000 в качестве амортизируемой суммы

Сумма амортизации = Rs.40,000, на 5 лет = рупий. 40,000 / 5 (лет) = рупий. 8000 / — амортизация в год.

Метод записанной стоимости (WDV)

- Этот метод предполагает применение нормы амортизации к чистой балансовой стоимости (NBV) актива. В этом методе амортизация актива производится по постоянной ставке.

- В этом методе амортизационные отчисления уменьшаются каждый последующий период.

- Этот метод следует использовать в тех активах, где в первые годы должна начисляться высокая амортизация.

- Предположим, что цена амортизируемого актива, например, компьютера, составляет рупий. 40 000, а его ликвидационная стоимость через 10 лет — 0.

- В этом методе NBV никогда не будет нулевым.

Амортизация в год = (1 / N) значение предыдущего года, где N = количество лет

Итак, в нашем примере сумма амортизации в течение первого года составляет

.[Rs. 40,000 * 1/10] = рупий. 4 000

NBV компьютера после 1 -го года = 40000-4000 рупий = рупий.36 000

Амортизация за 2 -й год составляет

[Rs. 36 000 * 1/10] = рупий. 3 600

ii. Метод убывания остатка

Введите код транзакции AFAMD — Изменить представление «Метод уменьшения остатка»

AFAMD- Изменить ракурс «Метод убывания остатка» — SPRO> IMG> Финансовый учет (новый)> Учет активов> Амортизация> Методы оценки> Код амортизации> Методы расчета> Определить методы уменьшающегося остатка

Это другое название метода записанного значения (WDV), упомянутого выше в разделе «Базовый метод».

Если метод WDV указан в Базовом методе, то в этом методе могут использоваться следующие дополнительные настройки:

- Коэффициент умножения для определения процентной ставки амортизации. Система умножает процентную ставку амортизации от общего срока полезного использования на этот коэффициент.

- Нижний предел нормы амортизации. Если более низкая процентная ставка амортизации получается из срока полезного использования, коэффициента умножения или количества единиц, подлежащих амортизации, то система использует указанную здесь минимальную процентную ставку.

- Верхний предел нормы амортизации. Если более высокая процентная ставка амортизации определяется из срока полезного использования, коэффициента умножения или количества единиц, подлежащих амортизации, тогда система использует указанную здесь максимальную процентную ставку.

iii. Метод максимальной суммы

Метод максимальной суммы — SPRO> IMG> Финансовый учет (новый)> Учет активов> Амортизация> Методы оценки> Ключ амортизации> Методы расчета> Определить метод максимальной суммы

Как правило, если мы используем метод прямой линии, то сумма амортизации должна быть одинаковой для всех лет.Но амортизация актива может измениться из-за многих факторов, например. любое добавление к активу, изменение оценки срока полезного использования, изменение оценки стоимости лома и т. д.

Таким образом, для обеспечения лучшего контроля над суммой амортизации SAP предоставила этот метод, в котором мы можем указать максимальную сумму, которая может быть отнесена на счет в качестве расхода в конкретном году. Если это указано, пользователь не сможет проводить амортизацию, превышающую указанную здесь сумму.

iv.Многоуровневый метод

Введите код транзакции AFAMS- Изменить представление «Многоуровневый метод»

AFAMS- Изменить вид «Многоуровневый метод» — SPRO> IMG> Финансовый учет (новый)> Учет активов> Амортизация> Методы оценки> Ключ амортизации> Методы расчета> Определить многоуровневые методы

Как следует из названия, этот метод обеспечивает гибкость для указания различных норм амортизации для разных лет / периодов.Например. в некоторых случаях требуемая норма амортизации в начальные годы отличается, и после этого ставка должна быть изменена. Этого можно достичь в SAP с помощью многоуровневого метода.

В этом методе SAP предоставляет нам возможность указать разные уровни в течение срока полезного использования актива. Каждый уровень представляет собой период действия определенной процентной ставки амортизации. Затем эта процентная ставка заменяется следующей процентной ставкой по истечении срока ее действия.Мы можем указать срок действия для отдельных уровней актива в годах и месяцах.

Это также дает нам гибкость в выборе определенного срока действия, который может начинаться с

.- Дата оприходования.

- Дата начала для обычной или налоговой амортизации.

- Первоначальная дата приобретения незавершенного строительства.

- Год перехода.

в.Период Метод контроля

Введите код транзакции AFAMP — метод управления периодом

AFAMP — Ведение контроля периода Методы »- SPRO> IMG> Финансовый учет (новый)> Учет активов> Амортизация> Методы оценки> Ключ амортизации> Методы расчета> Ведение методов контроля периода

Это один из наиболее актуальных методов контроля над расчетом амортизации. Здесь мы упоминаем разные правила для периодов в случае различных сценариев для активов.Этот метод контролирует период, за который начисляется амортизация актива в течение года.

В этом методе мы можем указать период, за который следует рассчитать амортизацию в случае:

- Приобретение актива / Последующее приобретение

- Вывод на пенсию / Лом

- Продажа / передача

- Переоценка в сторону повышения / понижения

SAP e. Предоставляет несколько стандартных методов.грамм. Пропорционально

в середине периода, пропорционально на дату начала периода, в начале года или в середине года и т. Д. Например, если клиент требует списать актив с первого дня года, в котором актив капитализирован, мы можем использовать метод «В начале года» в случае приобретения.

Этот метод был объяснен с помощью одного исчерпывающего примера ниже:

Пример: компания хочет начислить амортизацию следующим образом. Клиент видит календарный год с января по декабрь 2013 года как

.Отчетный / Финансовый год.

1. В случае приобретения актива: Амортизация должна начаться с первого дня года, в котором был приобретен актив.

2. В случае добавления актива: Амортизация должна начаться с I дня периода даты добавления.

3. В случае выбытия актива: Амортизация должна начисляться до середины периода независимо от даты выбытия .

4. В случае передачи активов: Амортизация за полный год должна начисляться принимающей компанией.

Зная все методы расчета амортизации, мы можем присвоить методы расчета амортизации коду амортизации.

Создание ключа амортизации:

Накопление физического капитала

6.3 Накопление физического капитала

Цели обучения

Прочитав этот раздел, вы сможете ответить на следующие вопросы:

- Какие факторы определяют темпы роста основного капитала?

- Смогут ли более бедные страны догнать более богатые страны из-за более быстрого роста основного капитала?

- Что свидетельствует о конвергенции?

- Почему страны могут не сходиться?

Нашей первой задачей в этой главе было объяснить огромные различия в уровне жизни, которые мы наблюдаем в мире.Теперь мы знаем, что это различие связано с различиями в физическом и человеческом капитале и технологиях. Грубые расчеты в Разделе 6.2 «Четыре причины, по которым ВВП различается по странам» говорят нам, что различия в физическом и человеческом капитале и технологиях — все играют роль в объяснении различий в экономических показателях.

Теперь рассмотрим эти входы отдельно. В этом разделе мы рассмотрим накопление физического капитала. В разделе 6.4 «Сбалансированный рост» мы рассматриваем роль человеческого капитала и технологий.Наша главная цель — рассмотреть один из двух оставшихся вопросов:

Смогут ли более бедные страны догнать более богатые страны?

Скорость роста акционерного капитала

Капитальные товары — это такие товары, как фабрики, машины и грузовики. Они используются для производства других товаров и не используются полностью в производственном процессе. Страны наращивают свои запасы капитала, направляя часть своего валового внутреннего продукта (ВВП) на новые капитальные блага, то есть инвестиции.Как мы видели при обсуждении Соловении в Разделе 6.2 «Четыре причины, почему ВВП различается по странам», если страна мало взаимодействует с другими странами (то есть это закрытая экономика), сумма инвестиций отражает сбережения внутри страны. . В странах с открытой экономикой сумма инвестиций отражает предполагаемые выгоды для инвестиций в этой стране по сравнению с другими странами.

Капитальные товары со временем изнашиваются, их необходимо утилизировать и заменять. Простой способ подумать об этом обесценивании — представить, что часть основного капитала изнашивается каждый год.Разумная средняя норма амортизации Доля основного капитала, которая изнашивается каждый год. для экономики США это 4 или 5 процентов. Чтобы понять, что это означает, представьте себе экономику, в которой основной капитал состоит из большого количества идентичных машин. Ставка амортизации 5 процентов означает, что на каждые 100 машин в экономике 5 машин необходимо заменять каждый год.

Амортизация капитальных товаров уменьшает основной капитал. Общая сумма капитала, ежегодно теряемого из-за амортизации, рассчитывается путем умножения нормы амортизации и основного капитала.Если, например, основной капитал составляет 30 триллионов долларов, а норма амортизации составляет 5 процентов, то ежегодно теряется капитал на сумму 1,5 триллиона долларов (= 30 триллионов долларов × 0,05).

Основной капитал увеличивается до тех пор, пока есть достаточно новых инвестиций, чтобы заменить изношенный капитал и при этом внести некоторый дополнительный вклад. Общее изменение основного капитала равно новым инвестициям за вычетом амортизации:

изменение основного капитала = новые инвестиции — норма амортизации × основной капитал.Например, предположим, что текущий основной капитал (измеренный в триллионах долларов) равен 40, а норма амортизации составляет 10 процентов в год. Тогда основной капитал после амортизации составляет 40 — (0,1 × 40) = 40 — 4 = 36. Предположим, что новые инвестиции составляют 4,8 триллиона долларов. Тогда новый основной капитал равен 36 + 4,8 = 40,8. В этом случае основной капитал увеличился на 0,8 триллиона долларов, или на 2 процента.

Уравнение изменения основного капитала является одним из фундаментальных компонентов экономического роста.Это говорит нам о том, что экономики наращивают свой основной капитал — и, следовательно, свой реальный ВВП, — направляя достаточный объем производства на новые инвестиции, чтобы заменить изношенный капитал и затем добавить еще немного. Если мы разделим обе части предыдущего уравнения на запас капитала, мы можем получить темп роста изменения переменной во времени, деленный на ее значение в начальный период. акционерного капитала. (Помните, что скорость роста переменной — это изменение переменной, деленное на ее начальный уровень.)

темпы роста основного капитала = инвестиционный капитал − норма амортизации.Скорость роста основного капитала зависит от трех факторов:

- Сумма вложения. Чем больше инвестиций вкладывает экономика, тем быстрее растет основной капитал.

- Текущий основной капитал. Чем больше основной капитал при прочих равных условиях, тем ниже темпы его роста.

- Норма амортизации. Если существующий капитал изнашивается быстрее, основной капитал растет медленнее.

Интуитивно понятно, что более высокая норма инвестиций увеличивает скорость роста основного капитала, а более высокая норма амортизации снижает скорость роста основного капитала. Менее очевидно, почему темп роста основного капитала ниже, когда основной капитал выше. Темп роста измеряет изменение основного капитала как процент от существующего основного капитала . Данное изменение основного капитала приводит к меньшим темпам роста, если существующий основной капитал больше.Например, предположим, что текущий запас капитала равен 100, а изменение основного капитала равно 10. Тогда темп роста составит 10 процентов. Но если текущий запас капитала равен 1000, то такое же изменение в 10 в акционерном капитале представляет собой темп роста только на 1 процент.

Конвергенция через накопление капитала

Почему мы так заинтересованы в накоплении капитала? Одна из причин заключается в том, что бедность, которую мы наблюдаем в Нигере и в других местах, представляет собой огромную проблему для всего мира.Около 40 процентов населения мира — почти 2,5 миллиарда человек — живут в условиях бедности. (Всемирный банк определяет бедность как жизнь на менее чем 2 доллара США в день.) Мы не собираемся решать проблему массовой бедности в одночасье, поэтому мы хотели бы знать, является ли этот разрыв между богатыми и бедными постоянной чертой мир. Может случиться так, что экономики будут расходиться, а это означает, что неравенство в уровне жизни будет становиться все хуже и хуже, или может быть, что они будут сближаться, когда более бедные страны будут догонять более богатые страны.

При сравнении двух стран, если мы обнаруживаем, что более бедная экономика растет быстрее, чем более богатая, то эти две страны сходятся. Если мы обнаруживаем, что более богатая страна растет быстрее, чем более бедная, они расходятся. Более того, если страна имеет небольшой запас капитала, мы знаем, что при прочих равных она будет иметь тенденцию быть более бедной страной. Если страна имеет большой запас капитала, то, опять же, при прочих равных, она, вероятно, будет более богатой страной. Тогда возникает вопрос о конвергенции: при прочих равных, ожидаем ли мы, что страна с небольшим запасом капитала будет расти быстрее, чем экономика с большим запасом капитала?

Ответ — да, и причина в предельном продукте капитала.Исходя из производственной функции, предельный продукт капитала велик, когда запас капитала невелик. Подумайте еще раз о Хуане в Соловении. Большой предельный продукт капитала означает, что он может получить большую дополнительную продукцию, если приобретет некоторый дополнительный капитал. Это дает ему стимул экономить, а не потреблять. Большой предельный продукт капитала также означает, что Хуан может привлекать инвестиции из других стран.

Страна с высоким предельным продуктом капитала является конкурентоспособной экономикой, в которой как внутренние, так и иностранные вкладчики хотят наращивать основной капитал.В такой экономике основной капитал будет быстро расти. Это именно то, что мы видели в уравнении для скорости роста основного капитала: более высокие инвестиции и более низкий основной капитал приводят к более высоким темпам роста основного капитала. Оба эти фактора означают, что страна с большим предельным продуктом капитала будет стремиться к быстрому росту.

Мы иллюстрируем эту идею на рис. 6.8 «Конвергенция через накопление капитала». Страна А имеет небольшой акционерный капитал. Совокупная производственная функция говорит нам, что это приводит к большому предельному продукту капитала — производственная функция крутая.В свою очередь, большой предельный продукт капитала означает, что страна А будет быстро расти. Страна B имеет идентичную производственную функцию, но более крупный основной капитал, поэтому предельный продукт капитала ниже в стране B, чем в стране A. Стимулы к инвестированию меньше, что означает, что страна B, хотя и богаче, чем страна A, растет медленнее. .

Рисунок 6.8 «Конвергенция через накопление капитала» также показывает, что страна может иметь такой большой запас капитала, что он скорее сокращается, чем растет.Страна C имеет так много капитала, что ее предельный продукт очень низок. У нас мало стимулов для наращивания основного капитала, поэтому основной капитал обесценивается быстрее, чем заменяется новыми инвестициями. В такой экономике основной капитал и объем производства со временем будут уменьшаться.

Рисунок 6.8 Конвергенция через накопление капитала

Скорость роста основного капитала зависит от предельного продукта капитала. В стране А мало капитала, поэтому предельный продукт капитала велик, и основной капитал будет быстро расти.В стране B больше капитала, поэтому основной капитал растет медленнее. Страна C имеет так много капитала, что основной капитал уменьшается.

относительной валюты — экономика | CFA Уровень 1

Расчет процентной амортизации

Для расчета процентного изменения необходимо иметь четкое представление о базовой валюте и валюте цены. Возьмем, к примеру, китайский юань (CNY) и южноафриканский рэнд (ZAR).Обменный курс ZAR / CNY вырос с 1,6459 до 1,8356. Следовательно, процент прироста составит:

$$ \ frac {1.8356} {1.6459} — 1 = 11.5256 \% $$

Это представляет собой повышение курса китайского юаня по отношению к южноафриканскому рэнду на 11,5256%, поскольку обменный курс ZAR / CNY выражен с использованием китайского юаня в качестве базовой валюты и южноафриканского рэнда в качестве валюты цены. Другими словами, теперь вам нужно больше южноафриканских рандов, чтобы купить один китайский юань.

Интерпретация процентной амортизации

Повышение курса китайского юаня по отношению к южноафриканскому рэнду также может быть выражено как снижение курса южноафриканского рэнда по отношению к китайскому юаню.Процент амортизации в этом случае не будет равен предыдущему проценту повышения в 11,5256%.

Чтобы инвертировать обменный курс, мы должны разделить 1 на обменный курс:

Если $$ \ frac {ZAR} {CNY} = 1,6459 $$

Тогда

$$ \ frac {CNY} {ZAR} = \ frac {1} {1.6459} = 0.6076 $$

Чтобы рассчитать процент обесценения южноафриканского рэнда, если обменный курс ZAR / CNY увеличился с 1,6459 до 1,8356, мы должны инвертировать обменный курс с ZAR / CNY на CNY / ZAR, чтобы китайский юань стал валютой цены и Южноафриканский ранд является базовой валютой.То есть:

$$ \ frac {\ frac {1} {1.8356}} {\ frac {1} {1.6459}} — 1 = \ frac {0.5448} {0.6076} -1 = -10.3358 \% $$

Таким образом, мы видим, что процент обесценения южноафриканского рэнда отличается от повышения курса китайского юаня.

Пример начисления / амортизации с форвардной ставкой

Форекс-трейдер заметил, что спот-курс доллар / евро составляет 1,2960 и, как ожидается, будет 1,2863 через год (форвардный курс). Рассчитайте ожидаемое повышение / снижение курса евро (EUR) по отношению к доллару США в следующем году.

Решение

Мы знаем, что имеем дело с котировками USD / EUR. Итак, рассчитываем как:

$$ \ frac {1.2863} {1.2960} -1 = -0,00748 = -0,748 \% $$

Это ожидалось, потому что очевидно, что произошло снижение курса USD / EUR, указывающее на снижение курса евро.

Вопрос

Какой из следующих лучших описывает 4% -ное повышение обменного курса ZAR / CNY?

A. Это представляет собой повышение курса южноафриканского рэнда (ZAR) на 4% по сравнению с китайским юанем.