Какие налоги платит ИП, если он гражданин России, но живет в другой стране? — Евгения Мемрук на vc.ru

Как вести дела находясь за границей?

1189 просмотров

Сегодня расскажу вам, что платить, если ИП уехал из России и ведет бизнес из-за рубежа. Мы в Biznesinalogi разобрали все системы налогообложения, страховые взносы и последствия неуплаты налогов.

ИП — самозанятый

Если индивидуальный предприниматель — плательщик налога на профессиональный доход (НПД) то ситуация для него складывается максимально просто, но с парой нюансов.

Применять и платить этот налог можно в независимости от того, сколько времени он находится за границей. Больше полугода или нет — значения не имеет. Главное условие — он должен оставаться гражданином РФ. Платить налог можно также, как и раньше — через приложение «Мой налог».

Вопрос тут возникает в другом. Все самозанятые указывают регион, в котором они ведут бизнес. В этом регионе должен находиться либо сам заказчик, либо ИП. Если клиентов несколько — не беда, выбрать можно на свое усмотрение. Но вот менять регион можно только один раз в год. Об этом, кстати, говорит главный закон самозанятых, который я уже как-то упоминала — 422-ФЗ.

В этом регионе должен находиться либо сам заказчик, либо ИП. Если клиентов несколько — не беда, выбрать можно на свое усмотрение. Но вот менять регион можно только один раз в год. Об этом, кстати, говорит главный закон самозанятых, который я уже как-то упоминала — 422-ФЗ.

Если у ИП-самозанятого остался хотя бы один заказчик в регионе — проблем не будет. Если клиентов из России он потерял — тогда НПД платить нельзя, и соответственно, быть самозанятым.

Но есть вариант другой — переоформиться на УСН, причем сделать это надо не позже 20 дней, с того момента как ИП снялся с учета из приложения «Мой налог».

ИП на УСН

Вот ИП растерял клиентов — с учета снялся, что делать дальше? Если он переходит на УСН, то тут я всех тоже обрадую — никаких ограничений не будет.

Платить налог ИП может вне зависимости от местоположения. Для резидентов ставка не меняется — как была 6%, так и остается.

Деньгами с расчетного счета ИП может пользоваться также, как и в России — никаких изменений из-за того, что он за границей не будет.

ИП также должен включить доходы от предпринимательской деятельности в налоговую базу по УСН.

Срок авансовых платежей остается также без изменений. Грубо говоря, пока ИП остается в своем статусе, для него ничего не меняется. Главное декларацию вовремя сдавать и налоги платить.

ИП и страховые взносы

Теперь расскажу, как дела обстоят с страховыми взносами. Даже если ИП уехал из России, но продолжает вести бизнес, страховые взносы надо платить за себя и за сотрудников (если они есть).

Какие взносы платит ИП:

- медицинское страхование;

- обязательное пенсионное страхование.

Что касается сроков и сумм, то ИП платят за себя страховые взносы с доходов, не превышающих 300 000₽, не позднее 31 декабря текущего года.

Если доходы больше 300 000₽, тогда ИП платит взнос за расчетный перидод не позднее 1 июля, который следует за истекшим расчетным периодом. Да, сложно, но вот налоговое законодательство оно такое.

Предположим, ИП за границей закрыл статус и перестал вести деятельность. Тогда страховые взносы нужно заплатить не позже 15 дней с того момента, как ИП снялся с учета.

Если ИП занимался деятельностью не с начала года, тогда сумма страховых взносов рассчитывается пропорционально месяцам, которые отработал ИП.

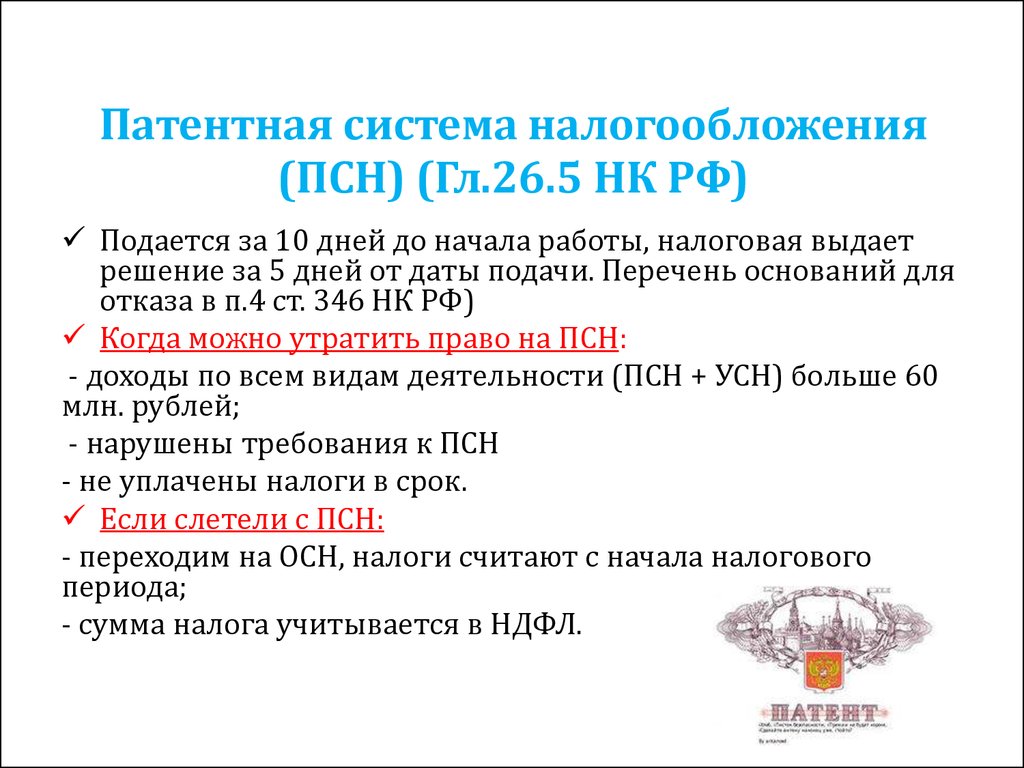

ИП на ПСН (патент)

Вот тут у индивидуальных предпринимателей за границей начинаются проблемы. Дело в том, что патентная система налогообложения разрешает вести бизнес в определенном регионе.

Есть те виды деятельности на патенте, которые ИП может вести физически. Ну, условно скажем, преподавать уроки или шить одежду в швейной мастерской.

Кстати, сам ИП может находиться зарубежом, а вот его сотрудники оставаться в России.

Дальше ситуация похожа на самозанятость, а именно заказчики. Если они остались в регионе, где действует патент, то право на этот спецрежим сохраняется.

Однако в случае когда в регионе нет ни заказчика, ни предпринимателя, ни его работников, ИП теряет право на патент.

Что касается уплаты налога, то тут все то же самое, как и в России — никаких новшеств нет.

Но на всякий случай. Если ИП сомневается в том, может ли он в той или иной ситуации применять патент, тогда лучше позвонить или написать в налоговую. Там дадут четкие рекомендации — возможно придется переводить бизнес на УСН.

ИП на ОСНО

Тут основная загвоздка в том, как и когда платить НДФЛ. Все зависит от того, является ли ИП нерезидентом России и в какой стране получает доход.

Поясню, чтобы было понятнее. Резидент — человек, который находится в России не менее 183 дней в течение 12 месяцев подряд. Если меньше — он нерезидент. Не считаются выезды из России на срок до шести месяцев, чтобы лечиться, учиться и ездить в командировки на месторождения углеводородного сырья.

Я обращусь к статье 209 НК. Она гласит, что ИП-резиденты платят налог с доходов, которые получили как в России, так и за границей. А ИП-нерезиденты платят налог только от доходов в России.

Что касается ставок, то ИП-резидент платит НДФЛ 13%, нерезидент должен государству 30% и не имеет права на налоговые вычеты.

Доходы от услуг, которые ИП совершил за границей — доходы от источников не из России. То есть в случае, когда ИП по итогам года стал нерезидентом, НДФЛ он с них не платит и не декларирует.

Плюсом ИП за границей не освобождаются от уплаты земельного, транспортного налога и налога на имущество.

В общем, неважно, где ИП, главное — платить налоги.

Что будет, если ИП за границей не платить налоги

Если в течение 15 месяцев ИП не будет платить налоги и сдавать отчетность — предпринимателя закроют принудительно. У налоговиков будут все факты, чтобы прикрыть бизнес.

Но это в случае, если ИП никак не будет проявлять себя больше года. Если просто не будет платить налоги, даже несколько месяцев, тогда налоговая начислит пеня за просрочку платежей.

Если после этого ИП не возобновит уплату налогов, тогда пойдут штрафы и в конце концов налоговики заблокируют счет.

Поэтому главный совет: всегда вовремя сдавайте декларации, платите налоги. Если возникают вопросы — обращайтесь к экспертам и в налоговую.

Будьте осторожны, если вы на патенте — возможно вам будет запрещено применять этот спецрежим. Сверяйтесь с налоговым кодексом, и не используйте черные схемы, чтобы не попасть под давление налоговой. Даже если вы заграницей — вас можно достать.

Новости

Законом от 30.12.2022 № 230-З «Об изменении законов по вопросам налогообложения» внесены изменения в Налоговый кодекс (далее — НК) на 2023 год.

С 1 января 2023 года для индивидуальных предпринимателей (далее — ИП) полностью исключено применение упрощенной системы налогообложения.

Учитывая изложенное, с 1 января 2023 г. ИП смогут применять два режима налогообложения:

— общий порядок налогообложения (предусматривает уплату подоходного налога с физических лиц). При этом в 2023 году ставка подоходного налога увеличена с 16% до 20%;

— систему уплаты единого налога с индивидуальных предпринимателей и иных физических лиц (далее — единый налог) в порядке и на условиях, определенных в главе 33 НК.

Основные новшества по единому налогу для ИП, действующие с 1 января 2023 года:

С 01.01.2023 существенно сокращены виды деятельности, по которым ИП могут применять единый налог. Так, из объектов обложения единым налогом исключены следующие виды деятельности:

— техническое обслуживание и ремонт автомобилей, мотоциклов, мотороллеров и мопедов, услуги по восстановлению резиновых шин и покрышек, услуги по диагностированию транспортных средств, буксировка транспортных средств, оказание технической помощи в пути;

— предоставление услуг парикмахерскими и салонами красоты, услуги по нанесению татуировки, нательной живописи, перманентного макияжа, услуги по пирсингу;

— деятельность грузового речного транспорта и грузового автомобильного транспорта, деятельность по перегону, перевозке, доставке из-за границы (за границу) автомототранспортных средств;

— строительство зданий, специальные строительные работы, бурение водяных скважин, пропитка древесины, производство деревянных строительных конструкций и столярных изделий, включая монтаж и установку изделий собственного производства, производство из пластмассы и поливинилхлорида дверных полотен и коробок, окон и оконных коробок, жалюзи, включая монтаж и установку изделий собственного производства;

— медицинская, в том числе стоматологическая, практика, прочая деятельность по охране здоровья;

— деятельность по чистке и уборке;

-деятельность, способствующая выращиванию сельскохозяйственных культур и разведению животных;

— предоставление социальных услуг без обеспечения проживания;

— репетиторство;

— стирка и глаженье постельного белья и других вещей в домашних хозяйствах граждан, закупка продуктов, мытье посуды и приготовление пищи в домашних хозяйствах граждан, внесение платы из средств обслуживаемого лица за пользование жилым помещением и жилищно-коммунальные услуги, кошение трав, уборка озелененной территории от листьев, скошенной травы и мусора;

— предоставление индивидуальных услуг с помощью автоматов для измерения роста, веса;

— предоставление услуг по содержанию домашних животных, дрессировке и уходу за ними;

— сдача в аренду (субаренду), наем жилых помещений, садовых домиков, дач, машино-мест (кроме предоставления мест для краткосрочного проживания).

С 2023 года под единый налог также не подпадает розничная торговля одеждой из натуральной кожи (пальто, полупальто, куртки, блейзеры, жакеты, жилеты, пиджаки, плащи, костюмы), коврами и ковровыми изделиями, сложными бытовыми электротоварами.

Кроме того, ИП не вправе применять единый налог по видам деятельности, являющимися объектами налогообложения единым налогом для физических лиц, не осуществляющих предпринимательскую деятельность, предусмотренными пунктом 3.1 статьи 337 НК.

Таким образом, с 01.01.2023 в отношении перечисленных видов деятельности ИП обязаны перейти на общий порядок налогообложения с уплатой подоходного налога, так как с 2023 года ИП не могут применять упрощенную систему налогообложения.

Для тех, кто представил декларацию по единому налогу за I квартал 2023 г., но с 01.01.2023 утратил право его применять, установлена обязанность представить уточненную декларацию по единому налогу за I квартал 2023г. в срок не позднее 31.01.2023.

в срок не позднее 31.01.2023.

Ставки единого налога увеличены от 1,5 до 3 раз по разным видам деятельности (приложение 24 к НК).

Новые увеличенные ставки применяются при исчислении единого налога, начиная с февраля 2023 г. Единый налог за январь 2023 г. исчисляется по ставкам единого налога, предусмотренным приложением 24 к НК в редакции, действовавшей по 31 декабря 2022 г.

В связи с изменением размера ставок ИП обязаны не позднее 31.01.2023 представить уточненную декларацию по единому налогу за I квартал 2023 и исчислить налог за февраль-март 2023 г. по новым ставкам.

Изменен порядок налогообложения для ИП, предоставляющих места для краткосрочного проживания. С 01.01.2023 в отношении деятельности по предоставлению мест для краткосрочного проживания ИП обязаны уплачивать единый налог и не вправе выбрать иную систему налогообложения.

ИП, которые в I квартале 2023 г. осуществляют такую деятельность, должны:

осуществляют такую деятельность, должны:

— не позднее 31.01.2023 представить декларацию по единому налогу за I квартал 2023 г.;

— не позднее 01.02.2023 уплатить единый налог за январь 2023 г. по ставкам, действовавшим в 2022 году. За февраль и март 2023 г. единый налог уплачивается в установленные сроки (не позднее 01.02.2023 и 01.03.2023) по новым ставкам.

При выявлении фактов уклонения ИП от применения этого режима налогообложения впервые единый налог будет определяться исходя из налоговой базы и ставок налога, установленных по месту осуществления деятельности, а при выявлении повторных случаев будет применяться 5-кратное увеличение суммы налога.

Предоставлена возможность перейти на подоходный налог с любого месяца I квартала 2023 г. (кроме ИП, предоставляющих места для краткосрочного проживания).

ИП, которые вправе продолжить применение единого налога и предоставили налоговую декларацию за первый квартал 2023 года, а также уплатили (исчислили) единый налог за I квартал 2023 г. (его часть), но не хотят применять единый налог вправе перейти на подоходный налог с 1-го числа любого календарного месяца этого квартала, т.е. с 01.01.2023, 01.02.2023 или 01.03.2023. В случае перехода на подоходный налог ИП обязаны подать уточненную декларацию по единому налогу за I квартал 2023 г. в налоговый орган в срок не позднее 31.01.2023.

(его часть), но не хотят применять единый налог вправе перейти на подоходный налог с 1-го числа любого календарного месяца этого квартала, т.е. с 01.01.2023, 01.02.2023 или 01.03.2023. В случае перехода на подоходный налог ИП обязаны подать уточненную декларацию по единому налогу за I квартал 2023 г. в налоговый орган в срок не позднее 31.01.2023.

Пресс-центр инспекции МНС

по Гомельской области

тел. 79-88-22

Учет доходов и расходов, связанных с ИС | Deloitte US

Порядок учета доходов и расходов, связанных с интеллектуальной собственностью | «Делойт» США | налогПожалуйста, включите JavaScript для просмотра сайта.

Анализ

Краткое изложение ключевых критериев

В перечисленных ниже странах, включенных в Глобальный обзор стимулов для НИОКР за 2015 г. , установлены правила учета доходов и расходов, связанных с ИС.

, установлены правила учета доходов и расходов, связанных с ИС.

| Страна | Пояснение |

| Австрия | В отношении дохода от лицензионных платежей, связанных с ИС собственной разработки, на которую распространяется зарегистрированный патент, или прироста капитала от продажи такой интеллектуальной собственности собственной разработки ставка налога снижается на 50% для индивидуальных налогоплательщиков. |

| Бельгия | Налогоплательщики могут вычесть 80% квалифицируемого дохода ИС из налогооблагаемого дохода, в результате чего максимальная эффективная налоговая ставка составит 6,8%. |

| Бразилия | Дополнительная скидка в размере 20% предназначена для расходов на разработку, связанную с интеллектуальной собственностью, но только в случае регистрации патента. |

| Китай | Налогоплательщик, получивший статус HNTE, имеет сниженную ставку налога на прибыль в размере 15%. |

| Франция | Доход от лицензирования или продажи патентов или патентоспособных технологий облагается налогом по сниженной ставке 17% при условии, что технология принадлежала французской компании не менее двух лет; продажа технологии связанным сторонам исключена из льготы по ставке 17%. Для французского лицензиата лицензионный сбор вычитается по стандартной ставке корпоративного подоходного налога (за исключением случаев, когда лицензиат не использует права интеллектуальной собственности эффективно). |

| Греция | Доход, относящийся к международному налоговому патенту, не облагается налогом в течение первых трех лет использования патента. |

| Венгрия | 50% валового роялти от интеллектуальной собственности (до 50% прибыли до налогообложения) могут быть вычтены из базы налога на прибыль. Прибыль, полученная от продажи/передачи соответствующей интеллектуальной собственности, не облагается налогом. |

| Италия | Патентная коробка обеспечивает 50%-ное освобождение от налогов, которое будет вводиться поэтапно в течение трехлетнего периода: (i) 30%-ное освобождение на 2015 финансовый год; (ii) освобождение в размере 40% на 2016 финансовый год; и (iii) 50% на 2017 финансовый год. Патентная коробка будет применяться к корпоративному и местному налогу на налоговую базу производственной деятельности. |

| Нидерланды | Соответствующий требованиям доход (за вычетом затрат на разработку), отнесенный к ячейке инноваций, облагается налогом по сниженной ставке в размере 5%. |

| Южная Корея | Если МСП покупает или передает определенную интеллектуальную собственность (предусмотренную налоговым законодательством) у третьей стороны-резидента Кореи, МСП имеет право потребовать налоговый кредит в размере 7% от покупной цены. Если МСП передает или сдает в аренду такую ИС корейскому третьему лицу-резиденту, МСП имеет право на освобождение от налога в размере 50 % налога на прибыль корпораций на прирост капитала в результате передачи или 25 % корпоративного дохода. налог на доход от аренды соответственно. |

| Испания | 60% дохода, связанного с ИС, освобождается от налогооблагаемого дохода. |

| Турция | Доход, полученный от разработки программного обеспечения и других научно-исследовательских работ в TDZ, освобождается от подоходного и корпоративного налога до 31 декабря 2023 года. Заработная плата исследователей, работников, занимающихся исследованиями и разработками, и разработчиков программного обеспечения в TDZ освобождается от подоходного налога. |

| Соединенное Королевство | Часть дохода, полученного от патентов, может облагаться налогом по сниженной ставке 10% в соответствии с режимом патентной коробки, действующим в отношении дохода, полученного с 1 апреля 2013 г. |

Прибыль будет рассматриваться как необлагаемый налогом резерв, который будет соответственно облагаться налогом при использовании.

Прибыль будет рассматриваться как необлагаемый налогом резерв, который будет соответственно облагаться налогом при использовании.

Доходы от технологических услуг освобождаются от НДС на тот же период.

Доходы от технологических услуг освобождаются от НДС на тот же период. Вернуться к:

Глобальный обзор стимулов для НИОКР за 2015 г.

См. другие обзоры ключевых критериев

- Возмещаемые исследования налоговых кредитов

- Квалифицированные исследования должны проводиться внутри страны

- Страны, в которых разрешено проведение некоторых исследований за пределами страны

- Страны, разрешающие квалифицированную исследовательскую деятельность за пределами страны без каких-либо ограничений

- Квалифицированные контрактные исследования разрешены

- Страны, предлагающие только исследовательские гранты

- Юрисдикции, предлагающие супервычеты

Вы нашли это полезным?

Рекомендации

Налогообложение ИС в двух словах

Март 2013 г.

Патрик Уэстэуэй

Налоговые аспекты владения, продажи и лицензирования интеллектуальной собственности на первый взгляд могут показаться путаницей правил, еще более запутанной бухгалтерским жаргоном. К счастью, правил немного, а жаргон легко объяснить. Далее следует краткий обзор налогообложения патентов, авторских прав и товарных знаков для практикующих специалистов, не являющихся налоговыми консультантами.

Основное имущество, товарно-материальные запасы и соответствующее основное имущество

Чтобы понять налоговый режим патентов, авторских прав и товарных знаков, необходимо сначала понять различие между основным имуществом, товарно-материальными запасами и правомочным основным имуществом. Вкратце, капитальное имущество приносит доход, не будучи проданным. Помещения, инструменты и оборудование являются простыми примерами. С другой стороны, запасы должны быть проданы, чтобы приносить доход.

С другой стороны, запасы должны быть проданы, чтобы приносить доход.

Приемлемое капитальное имущество принадлежит к третьему классу активов, которые до 1972, были налоговыми «пустышками». Их стоимость не подлежит вычету, а доходы от их реализации не облагаются налогом. Примеры включают деловую репутацию и, как мы увидим, авторские права и товарные знаки, которые не являются товарно-материальными запасами. Специальные правила теперь применяются к приемлемой капитальной собственности, как кратко обсуждается ниже.

Налоговый режим патентов, авторских прав и товарных знаков

Патенты

В большинстве случаев патент учитывается на счете операций с капиталом и амортизируется по ставке 25% в год на основе уменьшающегося остатка. Тем не менее, налогоплательщик может принять решение о вычете стоимости патента в течение срока действия собственности на прямолинейной основе. Если патент впоследствии будет продан, суммы, ранее вычтенные в качестве амортизации, будут добавлены обратно в доход и подлежат полному налогообложению. Это известно как «повторный захват». В той степени, в которой выручка от продажи превышает первоначальную сумму затрат, такое превышение будет рассматриваться как прирост капитала, только половина которого будет облагаться налогом. Например, предположим, что стоимость патента составляет 10 000 долларов США, 5 000 долларов США были вычтены в качестве амортизации, а затем патент был продан за 15 000 долларов США. Первые 5000 долларов США не облагаются налогом, учитывая неамортизированную сумму затрат в размере 5000 долларов США; вторые 5000 долларов будут полностью облагаться налогом, учитывая, что ранее они были вычтены из обычного дохода; и третьи 5000 долларов будут наполовину облагаться налогом как прирост капитала.

Это известно как «повторный захват». В той степени, в которой выручка от продажи превышает первоначальную сумму затрат, такое превышение будет рассматриваться как прирост капитала, только половина которого будет облагаться налогом. Например, предположим, что стоимость патента составляет 10 000 долларов США, 5 000 долларов США были вычтены в качестве амортизации, а затем патент был продан за 15 000 долларов США. Первые 5000 долларов США не облагаются налогом, учитывая неамортизированную сумму затрат в размере 5000 долларов США; вторые 5000 долларов будут полностью облагаться налогом, учитывая, что ранее они были вычтены из обычного дохода; и третьи 5000 долларов будут наполовину облагаться налогом как прирост капитала.

Авторские права

Трудно сделать общий вывод о том, удерживаются ли авторские права на капитал или на доход. Налогоплательщик вполне мог бы использовать авторское право в качестве приносящей доход собственности без первоначального намерения продавать, и в этом случае авторское право, вероятно, будет удерживаться на счете операций с капиталом. Однако суды склонны приходить к заключению — особенно в случае с разработчиками программного обеспечения — что авторское право сохраняется как инвентарь, даже если авторское право сохраняется за разработчиком и выдаются только лицензии. Необходимо тщательно рассмотреть вопрос о том, удерживается ли конкретное авторское право на счете дохода или капитала.

Однако суды склонны приходить к заключению — особенно в случае с разработчиками программного обеспечения — что авторское право сохраняется как инвентарь, даже если авторское право сохраняется за разработчиком и выдаются только лицензии. Необходимо тщательно рассмотреть вопрос о том, удерживается ли конкретное авторское право на счете дохода или капитала.

Если авторские права хранятся в качестве инвентаря, то их стоимость фактически полностью вычитается в год приобретения, а доходы от их продажи полностью облагаются налогом. Если авторское право удерживается на счете операций с капиталом, то, в отличие от патента, оно будет «приемлемым капитальным имуществом», а сумма его стоимости будет «приемлемым капитальным вложением». Три четверти приемлемых капиталовложений объединяются и амортизируются по ставке 7% в год. Оставшаяся четверть не подлежит вычету и впоследствии не подлежит налогообложению. Это останется налогом «ничего». Когда позже авторские права будут проданы, половина выручки от продажи будет вычтена из баланса пула и, в случае получения отрицательного баланса, будет включена в доход. Таким образом, если авторское право стоит 10 000 долларов США, только 7% от 7 500 долларов США могут быть вычтены каждый год в порядке уменьшения. Если авторское право продается после вычета общей суммы в 3000,00 долларов США, 5000,00 долларов США (половина 10000,00 долларов США) будут вычтены из пула в размере 4500,00 долларов США (7500,00 долларов США минус 3000,00 долларов США), в результате чего доход продавца составит 500,00 долларов США. Налоговый режим авторских прав при отчуждении является более благоприятным, чем для патентов, поскольку ранее вычтенные приемлемые капитальные затраты облагаются налогом только наполовину, а не полностью облагаются налогом в качестве возврата.

Таким образом, если авторское право стоит 10 000 долларов США, только 7% от 7 500 долларов США могут быть вычтены каждый год в порядке уменьшения. Если авторское право продается после вычета общей суммы в 3000,00 долларов США, 5000,00 долларов США (половина 10000,00 долларов США) будут вычтены из пула в размере 4500,00 долларов США (7500,00 долларов США минус 3000,00 долларов США), в результате чего доход продавца составит 500,00 долларов США. Налоговый режим авторских прав при отчуждении является более благоприятным, чем для патентов, поскольку ранее вычтенные приемлемые капитальные затраты облагаются налогом только наполовину, а не полностью облагаются налогом в качестве возврата.

Товарные знаки

В большинстве случаев товарный знак будет учитываться на счете операций с капиталом. Это просто признание того, что большинство товарных знаков создается налогоплательщиком в ходе развития деловой репутации, а не покупается и продается в качестве инвентаря. Однако, как и авторские права, товарные знаки не являются капитальными активами как таковыми, а вместо этого являются допустимой капитальной собственностью. Приведенные выше комментарии в отношении авторских прав, удерживаемых за счет операций с капиталом, в равной степени относятся к товарным знакам.

Приведенные выше комментарии в отношении авторских прав, удерживаемых за счет операций с капиталом, в равной степени относятся к товарным знакам.

Лицензирование по сравнению с продажей

Вышеприведенное обсуждение предполагает, что интеллектуальная собственность должна быть продана. Однако часто вместо этого лицензируется интеллектуальная собственность. Лицензионные сборы или «роялти» полностью облагаются налогом как доход. Однако одно преимущество, которое они предлагают с точки зрения налогообложения, заключается в том, что роялти облагаются налогом в том году, в котором они были получены. В этой связи следует отметить, что резервы существуют только для поступлений от реализации основного имущества, а не подходящего основного имущества. Следовательно, доходы от продажи авторских прав и товарных знаков (но не патентов) подлежат налогообложению в год продажи, несмотря на то, что они не подлежат получению до будущих лет. Вместо того, чтобы продавать товарный знак или авторское право за 15 000 долларов и облагаться налогом в текущем году в размере 7 500 долларов, можно получать ежегодные гонорары в размере, скажем, 3 000 долларов в год в течение пяти лет.