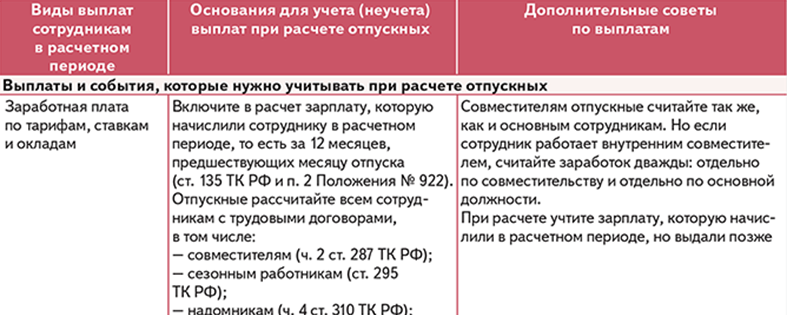

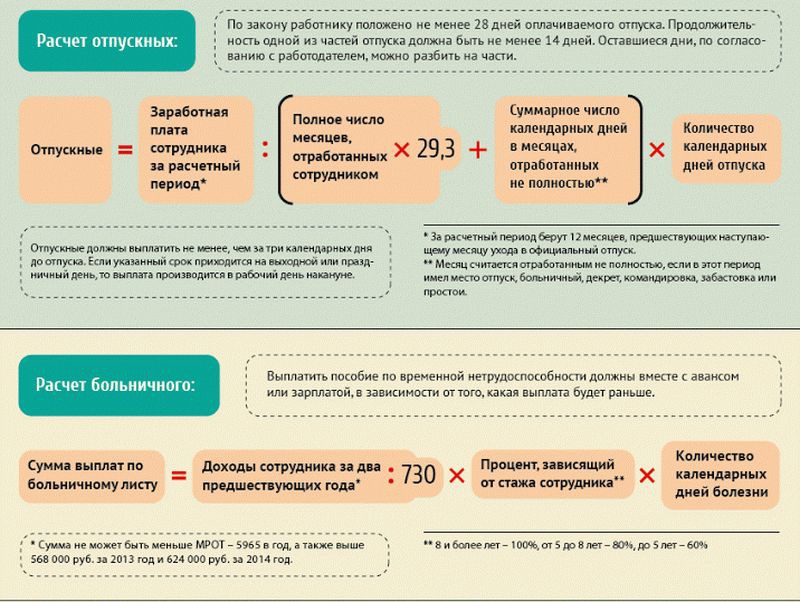

Вопрос: Входит ли в расчет среднего заработка для оплаты отпусков материальная помощь, выплата которой предусмотрена трудовым (коллективным договором) или локальным нормативным актом?

Ответ: В статье 139 Трудового кодекса Российской Федерации определено, что для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных Трудовым кодексом Российской Федерации, устанавливается единый порядок ее исчисления.

Постановлением Правительства Российской Федерации от 24 декабря 2007 года № 922 утверждено Положение об особенностях порядка исчисления средней заработной платы. Следовательно, исчисление среднего заработка производится в соответствии со статьей 139 Трудового кодекса Российской Федерации и Положением № 922.

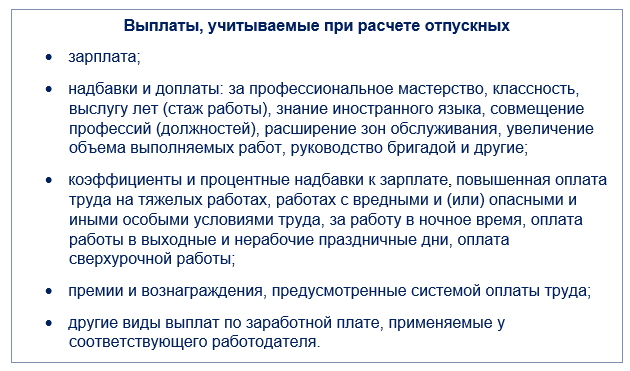

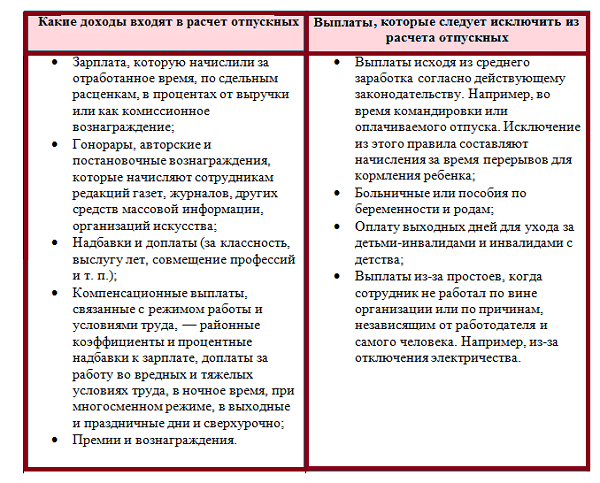

В пункте 2 Положения перечислены виды выплат, которые учитываются при расчете среднего заработка. К таким выплатам, в частности, относятся заработная плата, надбавки и доплаты, выплаты, связанные с условиями труда, а также другие выплаты по заработной плате, предусмотренные системой оплаты труда.

Как видим, в расчет среднего заработка включаются выплаты, которые являются вознаграждением за труд. Материальная помощь не связана с оплатой за труд, и как следствие не должна включаться в расчет отпускных.

Данный вывод подтверждается пунктом 3 Положения № 922, в котором указано, что для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, которые не относятся к оплате труда. К выплатам социального характера относятся материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.

Таким образом, материальная помощь не должна учитываться при расчете среднего заработка для оплаты отпускных.

Версия сайта для слабовидящих Найти: Архивы Выберите месяц Май 2023 (1) Апрель 2023 (3) Март 2023 (4) Февраль 2023 (3) Январь 2023 (2) Декабрь 2022 (2) Ноябрь 2022 (3) Октябрь 2022 (10) Сентябрь 2022 (6) Август 2022 (4) Июль 2022 (2) Июнь 2022 (6) Май 2022 (7) Апрель 2022 (3) Март 2022 (3) Февраль 2022 (3) Январь 2022 (5) Декабрь 2021 (3) Ноябрь 2021 (3) Октябрь 2021 (2) Сентябрь 2021 (3) Август 2021 (1) Июнь 2021 (2) Май 2021 (8) Апрель 2021 (6) Март 2021 (8) Февраль 2021 (5) Январь 2021 (4) Декабрь 2020 (2) Ноябрь 2020 (1) Октябрь 2020 (4) Сентябрь 2020 (10) Август 2020 (5) Июль 2020 (3) Июнь 2020 (2) Май 2020 (3) Апрель 2020 (2) Март 2020 (3) Февраль 2020 (4) Январь 2020 (2) Декабрь 2019 (7) Ноябрь 2019 (7) Октябрь 2019 (4) Сентябрь 2019 (4) Август 2019 (3) Июль 2019 (2) Июнь 2019 (5) Май 2019 (5) Апрель 2019 (5) Март 2019 (5) Февраль 2019 (11) Январь 2019 (7) Декабрь 2018 (12) Ноябрь 2018 (10) Октябрь 2018 (6) Август 2018 (4) Июль 2018 (3) Июнь 2018 (3) Май 2018 (10) Март 2018 (9) Февраль 2018 (5) Январь 2018 (5) Декабрь 2017 (15) Ноябрь 2017 (6) Октябрь 2017 (6) Сентябрь 2017 (7) Август 2017 (1) Июль 2017 (3) Июнь 2017 (3) Май 2017 (7) Апрель 2017 (7) Март 2017 (50)Отпускные и отдельные выплаты: тест на совместимость.

Бюджетная бухгалтерия, № 21, Июнь, 2019

Бюджетная бухгалтерия, № 21, Июнь, 2019В одном из предыдущих номеров нашего журнала* мы задали хороший темп в теме ежегодных отпусков и рассмотрели много теории и практических ситуаций. Сегодня продолжим знакомить вас с этой темой. На очереди правила учета отдельных выплат при расчете отпускных. И, конечно, рассматривать их будем на практических примерах. Устраивайтесь поудобнее и изучайте.

* См. «Бюджетная бухгалтерия», 2019, № 19.

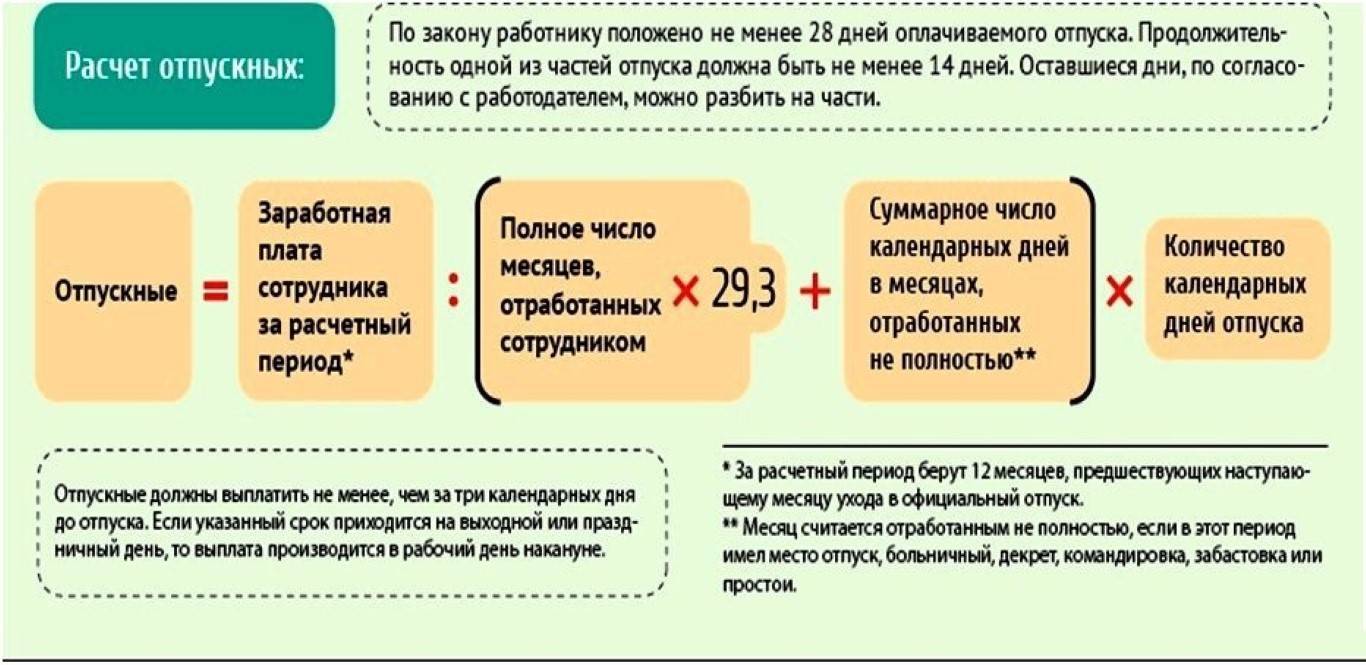

Пошаговый алгоритм расчета отпускных уже вам знаком: определяем количество календарных дней в расчетном периоде → рассчитываем среднедневную зарплату → рассчитываем сумму отпускных (см. «Бюджетная бухгалтерия», 2019, № 19, с. 14).

Перечень выплат, которые учитываются и не учитываются при исчислении отпускных, приведен в Порядке № 100. Первые перечислены в п. 3 этого документа, а вторые — в п. 4.

4.

При этом некоторые выплаты имеют свои особенности учета при расчете отпускных. Поэтому давайте рассмотрим их более детально.

Больничные и декретные выплаты

Пособие по временной нетрудоспособности и пособие по беременности и родам — две выплаты, которые учитываются при исчислении средней заработной платы для оплаты времени отпусков.

В соответствии с абз. 4 п. 3 Порядка № 100 в расчет средней зарплаты для определения суммы отпускных включается пособие в связи с временной нетрудоспособностью. Это подтверждает Минсоцполитики в письме от 06.09.2017 г. № 2339/0/101-17.

Следует понимать, что учитывается вся сумма оплаты периода временной нетрудоспособности (за счет работодателя, Фонда социального страхования, в том числе и пособие для ухода за больным ребенком в возрасте до 14 лет).

Соответственно и календарные дни, на которые приходится временная нетрудоспособность работника, включают в общее количество календарных дней за расчетный период. Аналогичные разъяснения были предоставлены в совместном письме Минтруда и Минфина от 04.04.2006 г. № 2300/0/14-06/13-15, № 31-18040-02-5/6826.

Пример 1. Работнику предоставляется ежегодный основной отпуск с 11 июня 2019 года продолжительностью 24 календарных дня. Расчетный период для определения суммы отпускных: июнь 2018 года — май 2019 года. Сумма заработной платы за расчетный период составляет 51076 грн. Сумма оплаты больничного листа за период временной нетрудоспособности с 11 февраля 2019 года по 15 февраля 2019 года (5 календарных дней) — 489 грн.

1. Количество календарных дней в расчетном периоде:

5321061″>365 — 10 = 355 (к. дн.),

5321061″>365 — 10 = 355 (к. дн.),где 365 — количество календарных дней в расчетном периоде;

10 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ, которые приходятся на расчетный период.

2. Среднедневная заработная плата:

(51076 + 489) : 355 = 145,25 (грн.).

3. Сумма отпускных:

145,25 х 24 = 3486,00 (грн.).

Достаточно часто будущие мамочки пользуются своим законным правом (п. 3 ч. 13 ст. 10 Закона об отпусках) и используют ежегодный отпуск до или после отпуска в связи с беременностью и родами. В случаях, когда ежегодный отпуск предоставляется после «декретного», возникает вопрос: следует ли учитывать пособие по беременности и родам при расчете отпускных?

53211862″>Ответ: да. В выплаты, которые учитываются во время исчисления средней заработной платы для оплаты времени отпусков, включается пособие по беременности и родам. Хотя о нем и нет упоминания в Порядке № 100, однако оно подпадает под понятие «выплаты за время, в течение которого за работником сохраняется средний заработок» (абз. 4 п. 3 этого Порядка). Поэтому такая выплата участвует в расчете отпускных. Свои разъяснения по поводу включения суммы пособия по беременности и родам в средний заработок для расчета отпускных предоставили и специалисты Минсоцполитики в письмах от 25.12.2015 г. № 1675/13/84-15 и от 17.06.2011 г. № 190/13/116-11.

53211862″>Ответ: да. В выплаты, которые учитываются во время исчисления средней заработной платы для оплаты времени отпусков, включается пособие по беременности и родам. Хотя о нем и нет упоминания в Порядке № 100, однако оно подпадает под понятие «выплаты за время, в течение которого за работником сохраняется средний заработок» (абз. 4 п. 3 этого Порядка). Поэтому такая выплата участвует в расчете отпускных. Свои разъяснения по поводу включения суммы пособия по беременности и родам в средний заработок для расчета отпускных предоставили и специалисты Минсоцполитики в письмах от 25.12.2015 г. № 1675/13/84-15 и от 17.06.2011 г. № 190/13/116-11. Пример 2. Работнице бюджетного учреждения по ее просьбе предоставлен ежегодный отпуск продолжительностью 18 календарных дней сразу после окончания отпуска в связи с беременностью и родами, который приходился на период с 04. 02.2019 г. по 09.06.2019 г. включительно. В ежегодный отпуск работница идет с 10.06.2019 г. Расчетный период для определения суммы отпускных: июнь 2018 года — май 2019 года. Заработная плата за расчетный период составляет 35154 грн. Общая сумма пособия по беременности и родам — 18474,45 грн., в том числе за июнь 2019 года (с 1 по 9 число) — 1319,58 грн.

02.2019 г. по 09.06.2019 г. включительно. В ежегодный отпуск работница идет с 10.06.2019 г. Расчетный период для определения суммы отпускных: июнь 2018 года — май 2019 года. Заработная плата за расчетный период составляет 35154 грн. Общая сумма пособия по беременности и родам — 18474,45 грн., в том числе за июнь 2019 года (с 1 по 9 число) — 1319,58 грн.

1. Количество календарных дней в расчетном периоде:

365 — 10 = 355 (к. дн.),

где 10 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ, которые приходятся на расчетный период.

2. Обратите внимание: в расчете среднедневной зарплаты будет участвовать только часть пособия по беременности и родам, приходящаяся на месяцы расчетного периода, в размере 17154,87 грн. (18474,45 грн. — 1319,58 грн.).

Среднедневная зарплата:

53212527″>(35154 + 17154,87) : 355 = 147,35 (грн.).

53212527″>(35154 + 17154,87) : 355 = 147,35 (грн.).3. Сумма отпускных:

147,35 x 18 = 2652,30 (грн.).

Выплаты по среднему заработку

Кроме больничных и декретных, есть еще выплаты, которые рассчитываются исходя из среднего заработка. Это могут быть отпускные за время пребывания в предыдущем отпуске, средний заработок за периоды военной службы, командировки, повышения квалификации, медосмотра и т. п. Если такие выплаты присутствуют в расчетном периоде, то они участвуют в расчете отпускных (абз. 4 п. 3 Порядка № 100).

В частности, о включении среднего «военного» заработка идет речь в письме Минсоцполитики от 22.06.2015 г. № 802/13/84-15, о включении «чернобыльских» отпускных — в письме Минтруда от 03.10.2008 г. № 641/13/84-08.

5321300″> Пример 3. Работнику бюджетного учреждения предоставляется ежегодный отпуск с 12.06.2019 г. продолжительностью 10 календарных дней. В расчетном периоде (июнь 2018 года — май 2019 года) ему были начислены такие выплаты:

5321300″> Пример 3. Работнику бюджетного учреждения предоставляется ежегодный отпуск с 12.06.2019 г. продолжительностью 10 календарных дней. В расчетном периоде (июнь 2018 года — май 2019 года) ему были начислены такие выплаты:• заработная плата — 49172,00 грн.;

• отпускные за период с 16 по 29 июля 2018 года — 1755,93 грн.;

• средний заработок за период пребывания на курсах повышения квалификации с 23.01.2019 г. по 27.01.2019 г. — 687,96 грн.

1. Количество календарных дней в расчетном периоде:

365 — 10 = 355 (к. дн.),

где 10 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ, которые приходятся на расчетный период.

2. Среднедневная заработная плата:

Среднедневная заработная плата:

(49172 + 1755,93 + 687,96) : 355 = 145,40 (грн.).

3. Сумма отпускных:

145,40 x 10 = 1454,00 (грн.).

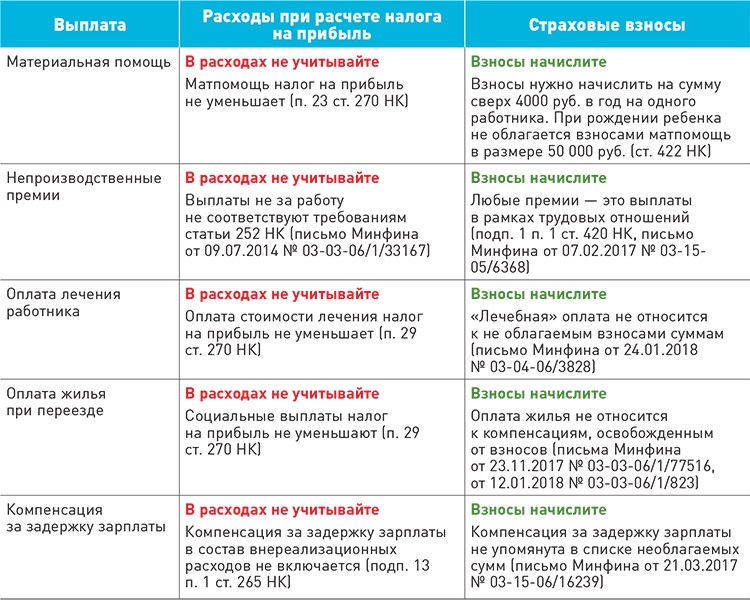

Матпомощь и одноразовые выплаты

В соответствии с п.п. «б» п. 4 Порядка № 100 одноразовые выплаты (компенсация за неиспользованный отпуск, материальная помощь, помощь работникам, которые выходят на пенсию, выходное пособие и т. п.) при исчислении средней заработной платы во всех случаях ее сохранения согласно действующему законодательству не учитываются.

Кроме того, Минтруда в письме от 13.12.2005 г. № 694/13/84-05 также отмечало, что материальная помощь, которая выплачивается на основании коллективного договора, не учитывается при исчислении средней заработной платы для оплаты времени отпусков. Таким образом, материальная помощь, как относящаяся, так и не относящаяся к фонду оплаты труда, в расчет средней заработной платы для исчисления отпускных не включается.

Таким образом, материальная помощь, как относящаяся, так и не относящаяся к фонду оплаты труда, в расчет средней заработной платы для исчисления отпускных не включается.

Также в расчет не включается сумма ежегодного денежного вознаграждения за добросовестный труд, образцовое выполнение служебных обязанностей педагогическим работникам. Ведь такое вознаграждение выплачивается раз в году, поэтому является разовой выплатой.

Пример 4. Работнику бюджетного учреждения предоставляется ежегодный отпуск с 10.06.2019 г. продолжительностью 14 календарных дней. В расчетном периоде (июнь 2018 года — май 2019 года) ему была начислена заработная плата в размере 48128 грн., в том числе:

• отпускные за период с 1 по 14 августа 2018 года — 1766,94 грн.;

53224624″>• материальная помощь на оздоровление к отпуску — 3735,00 грн.

53224624″>• материальная помощь на оздоровление к отпуску — 3735,00 грн.1. Количество календарных дней в расчетном периоде.

365 — 10 = 355 (к. дн.),

где 10 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ, которые приходятся на расчетный период.

2. Среднедневная зарплата:

(48128 — 3735) : 355 = 125,05 (грн.).

3. Сумма отпускных:

125,05 х 14 = 1750,70 (грн.).

Премии и одноразовое вознаграждение

В соответствии с п. 3 Порядка № 100 и п.п. 2.2.2 Инструкции № 5 при расчете средней зарплаты для отпускных учитываются:

53225527″>• производственные премии и премии за экономию конкретных видов топлива, электроэнергии и тепловой энергии;

53225527″>• производственные премии и премии за экономию конкретных видов топлива, электроэнергии и тепловой энергии;• премии и вознаграждения, в том числе за выслугу лет, которые имеют систематический характер, независимо от источников финансирования.

При этом премии включаются в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату (п. 3 Порядка № 100).

Это касается таких выплат за месяц, квартал или больший промежуток времени.

ВНИМАНИЕ!

Не считается разовой ежемесячная премия, выплаченная один раз в год в связи с отсутствием финансовых возможностей учреждения.

Следовательно, такая премия также включается в расчет отпускных (см. письмо Минсоцполитики от 04.10.2016 г. № 1374/13/8416 // «Бюджетная бухгалтерия», 2016, № 41, с. 3).

письмо Минсоцполитики от 04.10.2016 г. № 1374/13/8416 // «Бюджетная бухгалтерия», 2016, № 41, с. 3).

Также следует заметить: по мнению Минсоцполитики, если премия была начислена в месяце, в котором работник находился в отпуске без сохранения заработной платы, то сумма такой премии и дни, в течение которых работник находился в отпуске за свой счет, не будут учитываться при исчислении средней заработной платы для оплаты времени ежегодного отпуска (см. письмо Минсоцполитики от 23.04.2018 г. № 659/0/101-18 // «Оплата труда», 2018, № 11, с. 4).

Кроме премий, работники бюджетных учреждений также могут получать одноразовое вознаграждение по итогам работы за год и за выслугу лет. Относительно его учета для определения суммы отпускных есть важные моменты:

• во-первых, в расчет отпускных попадет только вознаграждение, начисленное в текущем году за предыдущий год (например, в январе 2019 года начислено вознаграждение по итогам работы в 2018 году). Если вознаграждение начисляют в текущем году за текущий год (допустим, в декабре 2018 года начислено вознаграждение по итогам работы в 2018 году), то его не учитывают при исчислении среднедневной зарплаты;

Если вознаграждение начисляют в текущем году за текущий год (допустим, в декабре 2018 года начислено вознаграждение по итогам работы в 2018 году), то его не учитывают при исчислении среднедневной зарплаты;

• во-вторых, такую выплату следует «разбросать» по месяцам расчетного периода, добавляя к заработку за каждый месяц по 1/12 вознаграждения;

• в-третьих, одноразовое вознаграждение распределяют не между месяцами года, за работу в которых оно было начислено, а между месяцами расчетного периода, за который осуществляется расчет средней заработной платы;

• в-четвертых, если расчет отпускных работнику проводят не за 12 календарных месяцев, а за меньший период, то учитывают не всю сумму одноразового вознаграждения, а его часть, пропорциональную количеству месяцев расчетного периода.

53236878″> Пример 5. Работник идет в отпуск с 13 июня 2019 года на 20 календарных дней. В расчетном периоде (июнь 2018 — май 2019 года) работнику были начислены:

53236878″> Пример 5. Работник идет в отпуск с 13 июня 2019 года на 20 календарных дней. В расчетном периоде (июнь 2018 — май 2019 года) работнику были начислены: • заработная плата (исходя из оклада) — 53216 грн.;

• квартальные премии на общую сумму 5000 грн.: по 1200 грн. за ІІ квартал 2018 года — в июне 2018 года, за ІІІ квартал 2018 года — в сентябре 2018 года, за ІV квартал 2018 года — в декабре 2018 года, а также за І квартал 2019 года — в марте 2019 года в сумме 1400 грн.;

• одноразовое вознаграждение по итогам работы за 2018 год (начислено в январе 2019 года) — 5100 грн.

Квартальные премии включаем в заработную плату тех месяцев, в которых они начислены. Вознаграждение по итогам работы за 2018 год начислено в январе 2019 года, поэтому оно будет участвовать в расчете отпускных. К заработку каждого месяца расчетного периода добавляем 1/12 от суммы вознаграждения

К заработку каждого месяца расчетного периода добавляем 1/12 от суммы вознаграждения

(5100 грн. : 12 мес. = 425 грн.).

В расчетном периоде 12 месяцев. Поэтому в расчете отпускных участвует вся сумма одноразового вознаграждения.

1. Сумма выплат за расчетный период, которая будет участвовать в расчете средней зарплаты:

53216 + 5000 + 5100 = 63316 (грн.).

2. Количество календарных дней в расчетном периоде:

365 — 10 = 355 (к. дн.),

где 365 — количество календарных дней в расчетном периоде;

10 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ, которые приходятся на расчетный период.

53238142″>3. Среднедневная заработная плата:

53238142″>3. Среднедневная заработная плата:63316 : 355 = 178,35 (грн.).

4. Сумма отпускных:

178,35 х 20 = 3567 (грн.).

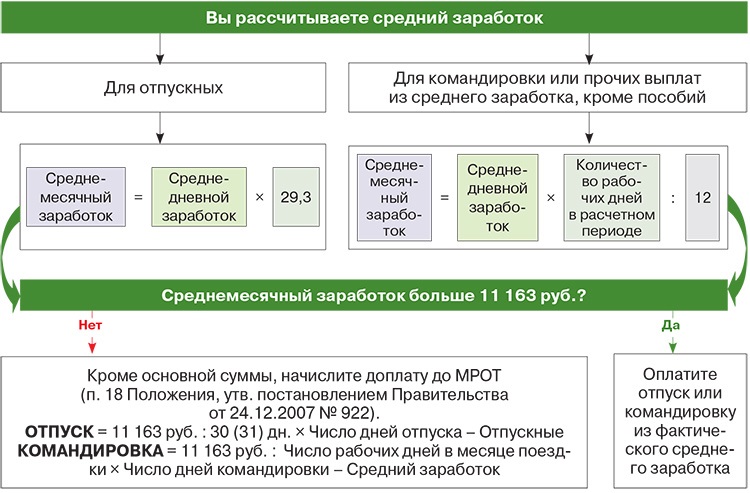

Доплата до МЗП

В ст. 31 Закона об оплате труда речь идет о том, что размер заработной платы за полностью выполненную месячную (часовую) норму труда не может быть ниже размера минимальной зарплаты. В противном случае необходимо рассчитать и начислить работнику трудовую доплату до уровня МЗП.

Отметим, что в 2019 году минимальная зарплата в месячном размере равняется 4173 грн., а в почасовом — 25,13 грн.

Суммы среднего заработка, которые сохраняются за работником за время его отпуска, не включают в заработную плату для обеспечения ее минимального уровня. Такой вывод следует из положений ст. 31 Закона об оплате труда. Согласны с ним и специалисты Минсоцполитики (см. письма от 13.02.2017 г. № 322/0/101-17/282 и от 21.03.2017 г. № 791/0/101-17/282). Ведь отпускные — это выплата, начисленная за неотработанное время (см. п.п. 2.2.12 Инструкции № 5). Следовательно, если на текущий месяц приходится отпуск, то заработную плату, начисленную работнику за фактически выполненную норму труда, следует сравнить с минзарплатой, рассчитанной пропорционально выполненной норме труда. Отпускные в этом случае не учитываем.

Такой вывод следует из положений ст. 31 Закона об оплате труда. Согласны с ним и специалисты Минсоцполитики (см. письма от 13.02.2017 г. № 322/0/101-17/282 и от 21.03.2017 г. № 791/0/101-17/282). Ведь отпускные — это выплата, начисленная за неотработанное время (см. п.п. 2.2.12 Инструкции № 5). Следовательно, если на текущий месяц приходится отпуск, то заработную плату, начисленную работнику за фактически выполненную норму труда, следует сравнить с минзарплатой, рассчитанной пропорционально выполненной норме труда. Отпускные в этом случае не учитываем.

НОРМАТИВНЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Закон об отпусках — Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Закон об оплате труда — Закон Украины «Об оплате труда» от 24. 03.95 г. № 108/95-ВР.

03.95 г. № 108/95-ВР.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

МЗП — минимальная заработная плата.

Как рассчитать отпускные для сотрудников? — Young Associates

Обновлено в январе 2018 г.

Существует 2 метода расчета отпускных: вы можете включить отпускные в каждую зарплату или выплатить их единовременно, когда сотрудники уходят в отпуск (или когда заканчивается их контракт). . Для наших примеров предположим, что работник, получающий в соответствии с Законом о стандартах занятости минимум 2 оплачиваемых недели в год, или 4% от заработка. (Обновление от января 2018 г. : в соответствии с ESA сотрудники со стажем работы 5 и более лет имеют право на 3 оплачиваемые недели за отработанный год или 6% от заработка).

Способ 1 – оплата каждым чеком:

Отпускные могут быть объединены в регулярную заработную плату, поэтому сотрудник получает ее по мере заработка. Это означает, что работник должен делать собственные сбережения на свободное время. Этот метод часто используется для совместителей, временного и почасово оплачиваемого персонала.

Пример: Сотрудник зарабатывает 1000,00 долларов США за каждый платежный чек. Сотруднику оплачивается отпуск по каждому чеку, поэтому он получает 1000,00 долларов США в качестве заработной платы + 4% (40,00 долларов США), что в сумме составляет 1040,00 долларов США валовой заработной платы за каждый период оплаты. Если они имеют стаж работы 5 лет или более, они получат 1 000 000 долларов США в качестве заработной платы + 6% (60,00 долларов США) на общую сумму 1 060,00 долларов США валовой заработной платы за каждый период оплаты).

Метод 2A – Оплата с отпуском – Заработная плата:

Наемные работники получают «оплачиваемый отпуск», что означает, что они получают свою обычную заработную плату без перерыва даже во время отпуска. Размер или периодичность их оплаты не изменились; они просто получают оплачиваемый отпуск. В платежной ведомости еженедельно начисляются отпускные в размере 4%. (Для сотрудников со стажем работы 5 и более лет это будет 6%). То есть работодатель откладывает сумму отпускных в качестве денег, причитающихся работнику за отпуск. Поскольку процесс является бесшовным как для работодателя, так и для работника, процесс начисления может быть опущен: если работник получает свою регулярную заработную плату, требования выполнены!

Размер или периодичность их оплаты не изменились; они просто получают оплачиваемый отпуск. В платежной ведомости еженедельно начисляются отпускные в размере 4%. (Для сотрудников со стажем работы 5 и более лет это будет 6%). То есть работодатель откладывает сумму отпускных в качестве денег, причитающихся работнику за отпуск. Поскольку процесс является бесшовным как для работодателя, так и для работника, процесс начисления может быть опущен: если работник получает свою регулярную заработную плату, требования выполнены!

Метод 2B – Оплата с отпуском – Без оклада:

Сотрудники, работающие неполный рабочий день, временные и с почасовой оплатой, часто имеют нерегулярный поток доходов. С точки зрения работодателя учет такой же: вы начисляете 4% от заработка каждую неделю, откладывая его как сумму, причитающуюся работнику. (Опять же, это будет 6% для сотрудников со стажем работы 5 и более лет). Однако, когда сотрудник уходит в отпуск, его отпускные выплаты не будут соответствовать обычной зарплате — поэтому с их точки зрения отпускные — это единовременная выплата.

Пример: Сотрудник собирается уйти в ежегодный отпуск, а отпускные еще не выплачены. Таким образом, работодатель основывает отпускные на общей сумме брутто-зарплаты работника с момента последнего отпуска. В этом случае работник заработал 13 978,65 долларов валового дохода с момента своего последнего отпуска. 4% от этого валового заработка гарантируют отпускные в размере 559,15 долларов.

Посетите веб-сайт Министерства труда Онтарио (или аналогичный веб-сайт для вашего региона), чтобы получить дополнительную информацию об отпускных.

Памятка № 23: Отпускные выкупы в качестве регулярной компенсации

Всем пенсионным фондам:

ПАМЯТКА

КОМУ: Всем пенсионным советам

ОТ: Джон У. Парсонс, эсквайр, исполнительный директор

RE: Отпускные выкупы в качестве обычной компенсации

ДАТА: 12 сентября 2022 г.

I. ВВЕДЕНИЕ

Это Меморандум касается регулярного статуса компенсации отпускных выкупных платежей после недавнего законодательного акта и еще более недавнего решения Верховного судебного суда (SJC) Массачусетса, которое было написано председателем Верховного суда Кимберли С. Бадд («The Главный судья»).

Бадд («The Главный судья»).

4 августа 2022 г. губернатор Чарльз Д. Бейкер подписал главу 147 Законов 2022 г. в качестве закона, который добавляет новый раздел 106[1] к главе 32. 11 августа 2022 г. ВСС издал свое решение в дело Джозеф О’Лири против КРАБ и другие [2] , 490 Массачусетс 480 (8/11/2022), (« О’Лири «). Как Раздел 106, так и O’Leary касаются вопроса о том, следует ли считать выплаты, полученные вместо отпуска, обычной компенсацией.

Пенсионные советы, которые не приняли отчисления для такой программы выкупа отпуска по состоянию на 1 мая 2018 года, не должны предпринимать никаких дальнейших действий, и участие в программе выкупа отпуска в таких системах не будет считаться обычной компенсацией в соответствии с этим новым закон.

II. ЗАЯВЛЕНИЕ О ПРЕДЫДУЩИХ МЕМОРАНДАХ

PERAC выпустила предварительные меморандумы относительно статуса регулярной компенсации платежей за неиспользованный отпуск. Ни один из этих предыдущих меморандумов (Меморандум № 25 от 2000 г., Меморандум № 26 от 2000 г., Меморандум № 39от 2012 г., Меморандум № 26 от 2018 г. и Меморандум № 33 от 2018 г.) следует учитывать в дальнейшем, и во избежание путаницы каждый из них следует считать полностью замененным. Настоящий Меморандум отражает текущую трактовку данного предмета и носит всеобъемлющий характер.

Ни один из этих предыдущих меморандумов (Меморандум № 25 от 2000 г., Меморандум № 26 от 2000 г., Меморандум № 39от 2012 г., Меморандум № 26 от 2018 г. и Меморандум № 33 от 2018 г.) следует учитывать в дальнейшем, и во избежание путаницы каждый из них следует считать полностью замененным. Настоящий Меморандум отражает текущую трактовку данного предмета и носит всеобъемлющий характер.

III. ОБЗОР РАЗДЕЛА 106, ПОДРАЗДЕЛ ЗА ПОДРАЗДЕЛОМ

Раздел 106, подраздел (a): ПЕНСИОНЕРЫ

Этот новый закон признает пенсионеров безопасными и предписывает, чтобы их пенсионные пособия, хотя и рассчитывались с выплатами, брать отпуск , не следует беспокоить. Подпункт (а) Раздела 106 предусматривает следующее:

(a) Невзирая на какой-либо общий или специальный закон об обратном, пенсионное пособие, как оно определено в разделе 1, для неактивного члена, как это определено в разделе 3, которое включает в свой расчет ежегодные суммы, выплачиваемые вместо отпуска после какие взносы или отчисления были сделаны в применимую пенсионную систему, не должны быть уменьшены, изменены или изменены из-за включения таких взносов или отчислений.

Пенсионные советы не должны предпринимать никаких действий в отношении ранее назначенных пенсионных пособий пенсионерам, которым эти пособия были включены в их пособия.

Необходимо принять меры в отношении тех пенсионеров, которые имеют право на участие в программе выкупа отпусков в соответствии с условиями G.L. c. 32, § 106, которые вышли на пенсию без учета этих пособий. Пособия не были включены в их расчеты пенсионных пособий из-за приказа, изданного Апелляционным советом по пенсионным взносам («CRAB») от 6 ноября 2018 г. по делу O’Leary .

Раздел 106, Подраздел (b) [3] : НАСЛЕДИЕ СТАТЬЯ

Этот новый закон содержит устаревшую оговорку, которая предусматривает, что ограниченное число активных участников может продолжать участвовать в программах выкупа отпусков и продолжать включать такие выплаты в регулярную компенсацию только при соблюдении определенных условий:

- Участник должен быть активным участником пенсионной системы по состоянию на 1 мая 2018 года.

- Участник должен был участвовать и вносить взносы в программу выкупа отпуска с 1 мая 2018 г.

- Программа выкупа отпусков, в которой участвовал участник, должна была быть создана в соответствии с применимым коллективным договором, индивидуальным трудовым договором, письменными льготами или кадровой политикой, муниципальным планом или постановлением, действующим на 1 мая 2018 года.

- Применимая пенсионная система должна была принимать регулярные взносы или отчисления с 1 мая 2018 г. по программе выкупа отпуска.

Все четыре из этих условий должны быть выполнены для активного члена, чтобы эти выплаты считались регулярной компенсацией.

Пенсионные советы, которые принимали регулярные взносы или отчисления по программам выкупа отпусков с 1 мая 2018 г. и имеют активных членов, соответствующих критериям, изложенным в условиях 1–4 выше, должны будут предпринять дальнейшие действия, как указано в разделе VI настоящего меморандума.

Раздел 106 Подраздел (b): ПРОДОЛЖЕНИЕ РЕГУЛЯРНОЙ КОМПЕНСАЦИИ

СТАТУС ТАКИХ ВЫПЛАТ 32, § 106, эти выплаты вместо отпуска могут по-прежнему включаться в регулярную компенсацию в будущем только для участников, которые находились на службе по состоянию на 1 мая 2018 года, как указано выше, и только при соблюдении следующих условий:

- Выплата вместо отпуска разрешена в соответствии с применимым коллективным договором, индивидуальным трудовым договором, письменным пособием или кадровой политикой, муниципальным планом или постановлением, а также

- Участник постоянно участвует в программе, доступной для всех сотрудников, находящихся в аналогичном положении.

Раздел 106 Подпункт (b) оговорка:

ПОТЕРЯ СТАТУСА РЕГУЛЯРНОЙ КОМПЕНСАЦИИ

Даже если соблюдены вышеприведенные пункты 1 и 2, эти выплаты вместо отпуска не считаются обычной компенсацией, если:

- Выплаты производятся только в последние 3 года работы для члена, присоединившегося к пенсионной системе. до 2 апреля 2012 г.; или

- Выплаты производятся только в течение последних 5 лет работы участника, присоединившегося к пенсионной системе 2 апреля 2012 г. или позднее; или

- Выплаты производятся в результате уведомления участника о выходе на пенсию.

Раздел 106 Подраздел (c): ПЕНСИОННЫЕ СИСТЕМЫ ДОЛЖНЫ ПРИЗНАТЬ

СТАТУС РЕГУЛЯРНОЙ КОМПЕНСАЦИИ ЭТИХ ВЫПЛАТ,

И ПРИМЕНЯТЬ ДАННЫЙ ЗАКОН 90 006 .

Подраздел (c) Раздела 106 полностью предусматривает следующее:

Несмотря на какой-либо общий или специальный закон об обратном, пенсионная система, на которую распространяются требования подразделов (a) и (b), должна рассматриваться как регулярная компенсация любой платеж вместо отпуска, сделанный после 1 мая 2018 г. участнику, который находился на службе по состоянию на 1 мая 2018 г., и системы должны принять соответствующие меры для выполнения этого раздела.

участнику, который находился на службе по состоянию на 1 мая 2018 г., и системы должны принять соответствующие меры для выполнения этого раздела.

Если участник и программа соответствуют критериям, изложенным в подразделах (a) и (b) статьи 106, пенсионный совет должен рассматривать такие выплаты как регулярную компенсацию и принимать меры для реализации этого закона. Это не относится к пенсионным системам, которые не принимали платежи по таким планам выкупа отпусков по состоянию на 1 мая 2018 г., как указано выше.

Раздел 106 Подраздел (d): ЗНАЧЕНИЕ 1 МАЯ 2018 ГОДА.

Пункт (d) Раздела 106 полностью предусматривает следующее:0007

Подпункты (b) и (c) применяются только к участникам, которые: (i) находились на службе по состоянию на 1 мая 2018 г.; и (ii) начали получать оплату вместо отпуска до 1 мая 2018 г. (курсив мой).

IV. O’LEARY SJC CASE

Через неделю после того, как губернатор подписал новый раздел 106 закона, SJC издал свое решение в O’Leary, , в котором ответил на вопрос о том, можно ли считать отпускные выкупы обычной компенсацией. SJC обнаружил, что выкуп отпусков и любые такие выплаты, которые могут избираться членом ежегодно, не являются периодическими или повторяющимися, поскольку они зависят от избрания конкретного сотрудника. Кроме того, ВСС также установил, что выкупы в связи с отпуском не имеют статуса регулярной компенсации, поскольку представляют собой «суммы, полученные в результате программ повышения заработной платы или планов увеличения заработной платы, которые будут повторяться в течение ограниченного или определенного срока…» ( 9 ).0047 O’Leary стр. 8 первоначального решения.) Главный судья заключает:

SJC обнаружил, что выкуп отпусков и любые такие выплаты, которые могут избираться членом ежегодно, не являются периодическими или повторяющимися, поскольку они зависят от избрания конкретного сотрудника. Кроме того, ВСС также установил, что выкупы в связи с отпуском не имеют статуса регулярной компенсации, поскольку представляют собой «суммы, полученные в результате программ повышения заработной платы или планов увеличения заработной платы, которые будут повторяться в течение ограниченного или определенного срока…» ( 9 ).0047 O’Leary стр. 8 первоначального решения.) Главный судья заключает:

По всем этим причинам оплата вместо отпуска, которая требует от работника выбора оплаты ежегодно или через какой-либо другой интервал, не является «регулярной компенсацией. » Меморандум PERAC 2012 года [No. 39 от 2012 г.] недействителен в той мере, в какой он предписывает иное, поскольку никакая плановая, периодическая схема выкупа отпусков, такая как рассматриваемая здесь, не может соответствовать первому пороговому требованию [Меморандума № 39от 2012 года] и считаться частью «базовой компенсации» работника. O’Leary на страницах 8-9 первоначального решения.

O’Leary на страницах 8-9 первоначального решения.

Таким образом, только благодаря Разделу 106 и его формулировкам, сохраняющим прежние программы пособий, такая выплата может считаться обычной компенсацией.

V. Заказ Краба от 6 ноября 2018 г.

6 ноября 2018 года, Крб выпустил приказ о частичном пребывании в делом O’Leary , отметив, что оба приказа будут обязательными для всех пенсионных советов, и и и останется в силе до завершения судебного пересмотра в O’Leary , если только суд компетентной юрисдикции не внес изменений. Приказ CRAB о частичном приостановлении был важен и позволил продолжить дело O’Leary с минимальным воздействием на затронутые пенсионные системы. Приказ CRAB сохранил льготы затронутых пенсионеров, как это произошло с Разделом 106, и директивы CRAB делают возможным применение этого нового закона для ограниченного числа людей, которым разрешено продолжать участвовать в этих программах в тех пенсионных системах, которые приняли выплат по этим программам по состоянию на 1 мая 2018 г.

Приказ КРАБ от 6 ноября 2018 г. утратил силу с 11 августа 2022 г., даты принятия решения ВСС в О’Лири.

VI. ВЫПОЛНЕНИЕ РАЗДЕЛА 106

Пенсионным советам поручено внедрить G.L. c. 32, раздел 106 следующим образом:

| Члены/пенсионеры: | Необходимое действие: |

Участники и пенсионеры в системах, в которых такие программы выкупа отпуска были , а не , действовавшими по состоянию на 1 мая 2018 г. | Никаких действий предпринимать не нужно. В тех пенсионных системах, которые не рассматривали программы выкупа отпусков как регулярную компенсацию и не принимали взносы или отчисления на них по состоянию на 1 мая 2018 года, эти выплаты никогда не будут считаться регулярными компенсациями.

|

Пенсионеры, вышедшие на пенсию с компенсационными выплатами, включенными в их пенсионное пособие, до 6 ноября 2018 г. | Никаких действий предпринимать не нужно. Эти пенсионные пособия не должны быть изменены или сокращены. |

Участники, у которых производились вычеты из выплат, произведенных вместо отпуска до 6 ноября 2018 г., и которые впоследствии вышли на пенсию без компенсационных выплат за отпуск, включенных в их пособия. | Пенсионные советы должны собирать суммы вычетов, которые были бы удержаны, если бы не Приказ от 6 ноября 2018 г., из выплат, произведенных члену. Выплата этих отчислений производится без процентов. (См. Меморандум PERAC № 14 от 2018 г.) Платежи должны взиматься за период с 7 ноября 2018 г. до даты выхода участника на пенсию. Кроме того, поскольку Приказ от 6 ноября 2018 г. требовал от пенсионных систем возмещения любых вычетов, сделанных по таким выплатам при выходе на пенсию, участнику необходимо будет повторно депонировать все вычеты, ранее возмещенные ему/ей, опять же, без процентов. Вся сумма, возмещенная участнику в соответствии с Приказом CRAB, должна быть повторно депонирована в пенсионной системе до того, как будут внесены какие-либо коррективы в пенсионное пособие участника. После получения всех вычетов и взносов по всем приемлемым выплатам пенсионное пособие пересчитывается, чтобы отразить включение этих сумм в регулярное вознаграждение участника Во всех случаях это должно привести к увеличению пенсионного пособия и денег, причитающихся члену от правления. Правление может пожелать рассмотреть вопрос о зачете суммы, которую он должен члену, против сумм, которые член должен совету. Если пенсионеры не в состоянии произвести эту единовременную выплату, даже с компенсацией, предложенной выше, Правление может по своему усмотрению реализовать так называемую « Формула Ваталаро ». По сути, участник будет получать уменьшенное пособие до тех пор, пока не будет произведено все погашение. См. Vatalaro v. State Pension Board , CR-9962 (CRAB, 16.03.87). |

Активные участники программы, имеющие право продолжать участие в такой программе в соответствии с пунктом (b) Раздела 106, которые не вносили взносы с 6 ноября 2018 года по настоящее время.

| Участники, имеющие право на участие в такой программе, должны уплачивать соответствующей пенсионной системе отчисления или взносы, которые должны были быть выплачены с таких выплат с 6 ноября 2018 года по настоящее время. Эти платежи осуществляются без процентов. (См. Меморандум PERAC № 14 от 2018 г.). До тех пор, пока эти участники имеют право на участие в такой программе, как указано в Разделе (c) Раздела 106, из всех таких платежей должны производиться вычеты. |

VII. ОПЛАТА ВМЕСТО ДРУГИХ ФОРМ ОТПУСКА

Недавно принятый G.L. c. 32, § 106 касается только программ, предусматривающих выплаты вместо отпуска. Тем не менее, в решении O’Leary ВСС постановил, что статус обычной компенсации за выплаты за другие формы отпуска недоступен для таких программ «оплаты вместо». Председатель Верховного суда пишет:

Таким образом, мы заключаем, что «регулярная компенсация» не включает в себя выплаты, такие как рассматриваемые здесь, которые работник выбирает ежегодно или через какой-либо другой интервал, даже если работник постоянно предпочитает получать такие выплаты. платежи. Такие выплаты по своему характеру не являются «периодическими» или «повторяющимися», а повторяются только по конкретному выбору работника в период выборов. См. Vernava , 478 Mass. at 835. Работодатель не может из года в год предсказывать, выберет ли работник, имеющий право на получение этих компенсационных выплат, или сколько часов компенсации работник выберет для выкупа.

платежи. Такие выплаты по своему характеру не являются «периодическими» или «повторяющимися», а повторяются только по конкретному выбору работника в период выборов. См. Vernava , 478 Mass. at 835. Работодатель не может из года в год предсказывать, выберет ли работник, имеющий право на получение этих компенсационных выплат, или сколько часов компенсации работник выберет для выкупа.

Таким образом, несмотря на то, что О’Лири обращается к программам выкупа отпусков, из рассуждений ВСС становится очевидным, что выплаты, производимые вместо отпуска в любой форме, также не проходят тест на стандартную компенсацию.

VIII. ЗАКЛЮЧЕНИЕ

Если у вас есть какие-либо вопросы по этому поводу, пожалуйста, свяжитесь с главным юрисконсультом PERAC Джудит Корриган по телефону (617) 59.1-8904 или по адресу [email protected].

Приложение

Полный текст G.L. c. 32, Раздел 106, в соответствии с Главой 147 Законов 2022 года:

- Несмотря на какой-либо общий или специальный закон об обратном, пенсионное пособие, как определено в разделе 1, для неактивного члена, как определено в разделе 3, которая включала в свой расчет ежегодные суммы, выплачиваемые вместо отпуска, по которым производились отчисления или отчисления в применимую пенсионную систему, не должна уменьшаться, изменяться или изменяться из-за включения таких отчислений или отчислений.

- Невзирая на какой-либо общий или специальный закон об обратном, любая сумма, выплачиваемая ежегодно вместо отпуска сотруднику, находящемуся на службе по состоянию на 1 мая 2018 года в соответствии с любым применимым коллективным договором, индивидуальным трудовым договором, письменными льготами или кадровой политикой или муниципального плана или постановления, действовавшего на 1 мая 2018 г., и в отношении которых применимая пенсионная система принимала регулярные взносы или отчисления по состоянию на 1 мая 2018 г., считается регулярной компенсацией, как это определено в указанном разделе 1. Любая такая ежегодная выплата вместо отпуска отпуск после 1 мая 2018 г. по-прежнему считается регулярной компенсацией только для членов, которые находились на службе по состоянию на 1 мая 2018 г., если выплата вместо отпуска разрешена в соответствии с применимым коллективным договором, индивидуальным договором занятость, письменные льготы или кадровая политика или муниципальный план или постановление; при условии, однако, что такая ежегодная выплата вместо отпуска предоставляется участнику, который постоянно участвует в программе, доступной для всех сотрудников, находящихся в аналогичном положении, и не должна производиться: (i) только в последние 3 года трудоустройство члена, присоединившегося к пенсионной системе до 2 апреля 2012 г. ; (ii) только в течение последних 5 лет работы участника, присоединившегося к пенсионной системе 2 апреля 2012 г. или позднее; или (iii) в результате предоставления уведомления о выходе на пенсию.

- Невзирая на какой-либо общий или специальный закон об обратном, пенсионная система, на которую распространяются требования подразделов (a) и (b), должна рассматривать как регулярную компенсацию любую выплату вместо отпуска, сделанную после 1 мая 2018 года участнику, который находился в эксплуатации по состоянию на 1 мая 2018 года, и системы должны принять соответствующие меры для выполнения этого раздела.

- Подразделы (b) и (c) применяются только к участникам, которые: (i) находились на службе по состоянию на 1 мая 2018 г.; и (ii) начали получать оплату вместо отпуска до 1 мая 2018 г.

; (ii) только в течение последних 5 лет работы участника, присоединившегося к пенсионной системе 2 апреля 2012 г. или позднее; или (iii) в результате предоставления уведомления о выходе на пенсию.

; (ii) только в течение последних 5 лет работы участника, присоединившегося к пенсионной системе 2 апреля 2012 г. или позднее; или (iii) в результате предоставления уведомления о выходе на пенсию.#End of Addendum#

[1] Общие законы штата Массачусетс, глава 32, § 106 полностью включены в приложение к настоящему меморандуму, но также будут даны выдержки.

[2] Пенсионный совет Лексингтона и Комиссия по пенсионному управлению государственных служащих.