Аваков Тарасов и партнеры (ATpLaw)

УСН в России

9 0005

УСН (УСН УСН ) — уникальный в России налоговый режим для субъектов малого и среднего предпринимательства, позволяющий им заменить уплату некоторых налогов единым налогом по сниженной ставке. УСН могут использовать как организации, так и индивидуальные предприниматели.

Преимущества СТС:

· низкая налоговая нагрузка по сравнению с общими правилами

· возможность выбора подходящего объекта налогообложения: «доходы» со ставкой 6% или «доходы минус расходы» со ставкой 15% (подробнее см. пункт 3 ниже)

· подача налоговых деклараций только один раз в год и относительно простой налоговый учет

· множество видов деятельности, в которых можно использовать STS

· работа СТС во всех регионах России.

STS заменяет оплату (за некоторыми исключениями):[1]

· корпоративный подоходный налог

· налог на добавленную стоимость

· НДФЛ за осуществление предпринимательской деятельности (актуально для индивидуальных предпринимателей).

Условия для СТСДля использования УСН новые компании и индивидуальные предприниматели должны подать соответствующее уведомление в налоговые органы не позднее 30 дней после постановки на налоговый учет[2]. Также необходимо соответствовать определенным критериям, а именно:

· сумма дохода (выручки) за год или любой отчетный период (квартал) не должна превышать 150 млн рублей (около 2,5 млн долларов США), умноженных на коэффициент-дефлятор (специальный показатель, утверждаемый Приказами Минэкономразвития, в настоящее время в 1,096)[3]

· средняя численность сотрудников не должна превышать 100 человек[4]

· вид деятельности не должен быть запрещен для целей УСН (например, инвестиционные фонды, профессиональные участники рынка ценных бумаг, микрофинансовые организации, ломбарды не могут использовать УСН)[5]

· доля участия других компаний в организации по общему правилу не должна превышать 25%[6]

· у организации не должно быть филиалов. [7]

[7]

Уже действующие компании и индивидуальные предприниматели также могут перейти на УСН, подав уведомление в налоговые органы не позднее 31 декабря текущего года[8]. Ограничения, изложенные выше, также применяются.

Обратите внимание, что иностранные компании (в том числе их российские филиалы и представительства) не могут подавать заявки на УСН[9].] Для регистрации иностранного гражданина в качестве индивидуального предпринимателя требуется разрешение на временное или постоянное проживание.[10] В связи с этим для использования УСН иностранному бизнесу необходимо будет создать российское юридическое лицо.

Объект налогообложения, ставки и порядок уплаты

При использовании УСН есть возможность выбора объекта налогообложения: доходы или доходы, уменьшенные на сумму понесенных расходов («доходы минус расходы»).[11] Перечень расходов для целей УСН является исчерпывающим. Объект налогообложения может меняться ежегодно.

Объект налогообложения может меняться ежегодно.

Ставка налога будет зависеть от объекта: для доходов – 6%, для доходов за вычетом расходов – 15%.[12] В регионах России могут быть введены пониженные ставки в зависимости от вида предпринимательской деятельности.

Для лиц, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога окажется менее 1% от полученного за год дохода, минимальная налог в размере 1% от дохода должен быть уплачен.[13] Кроме того, налогоплательщик с данным объектом налогообложения вправе уменьшить налоговую базу на сумму убытков (превышения расходов над доходами), полученных по результатам предыдущих отчетных периодов.[14]

Налогоплательщики, выбравшие в качестве объекта налогообложения «доходы», вправе уменьшить исчисленный налог на сумму (i) страховых взносов, уплаченных из заработной платы работников (обязательное пенсионное, социальное, медицинское страхование), (ii) пособий по временной нетрудоспособности, и (iii) выплаты по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности[15]. Таким образом, налог может быть уменьшен наполовину с фактической ставкой 3%.

Таким образом, налог может быть уменьшен наполовину с фактической ставкой 3%.

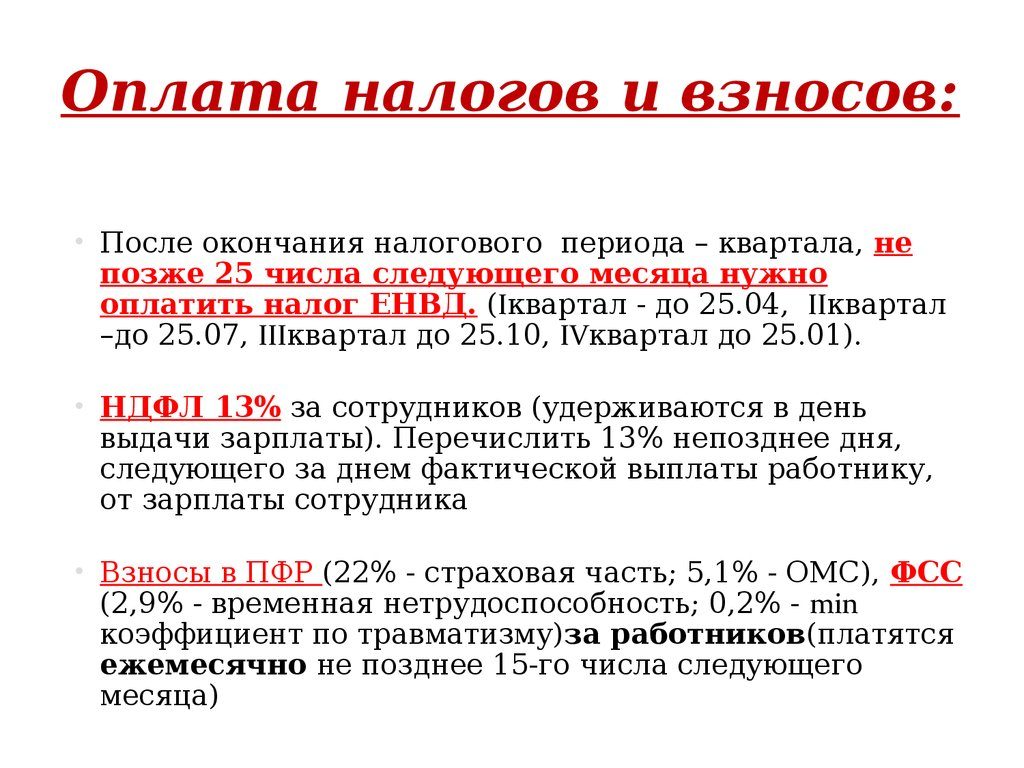

Налог должен быть уплачен авансовыми платежами в течение года до 25 числа месяца, следующего за окончанием квартала (отчетного периода)[16]. Общий срок уплаты налога – 31 марта года, следующего за налоговым периодом, для компаний и 30 апреля того же года для индивидуальных предпринимателей[17]. Такие же сроки предусмотрены для подачи налоговых деклараций.[18]

Следует отметить, что с 1 июля 2022 г. по 31 декабря 2027 г. в Москве, Московской и Калужской областях, а также в Татарстане проводится эксперимент по установлению автоматизированной упрощенной системы налогообложения, в которой почти полностью исчезла отчетность, а налоги рассчитываются налоговыми органами автоматически. Система предусматривает повышенные ставки: 8% (для «доходов») и 20% (для «доходов минус расходы»).[19]

Чем мы можем помочь

Юристы, налоговые консультанты и специалисты по бухгалтерскому учету «Аваков, Тарасов и партнеры» оказывают квалифицированную помощь в полном юридическом, налоговом и бухгалтерском сопровождении малого и среднего бизнеса в России.

[1] Ст. 346.11(2, 3) НК РФ.

[2] Ст. 346.13(2) НК РФ.

[3] Ст. 346.20 (1.1, 2.1) НК РФ; Приказ Минэкономразвития России от 28 октября 2021 г. № 654 «Об установлении коэффициентов-дефляторов на 2022 год».

[4] Ст. 346.12(3)(15) НК РФ.

[5] Ст. 346.12(3) НК РФ.

[6] Ст. 346.12(3)(14) НК РФ.

[7] Ст. 346.12(3)(1) НК РФ.

[8] Ст. 346.13(1) НК РФ.

[9] Ст. 346.12(3)(18) НК РФ.

[10] Ст. 22.1(1)(д) Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

[11] Ст. 346.14 НК РФ.

[12] Ст. 346.19(1, 2) НК РФ.

[13] Ст. 346.18(6) НК РФ.

[14] Ст. 346.18(7) НК РФ.

[15] Ст. 346.21(3.1) НК РФ.

[16] Ст. 346.21(7) НК РФ.

[17] Ст. 346.23(1), 346.21(7) НК РФ.

[18] Утверждено приказом ФНС России от 25 декабря 2020 г. № ЕД-7-3/958@.

№ ЕД-7-3/958@.

[19] Ст. 1, 11 Федерального закона от 25 февраля 2022 г. № 17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения».

Виды доходов для бизнеса | FTB.ca.gov

Обзор

Вы должны сообщать обо всех доходах, полученных вашей компанией в течение налогового года. В зависимости от вида дохода он может облагаться налогом.

Как правило, доход, полученный предприятием в связи с его обычной торговлей или бизнесом, облагается налогом штата Калифорния, если предприятие имеет достаточные контакты со штатом. Общие виды дохода, которые могут облагаться налогом, включают доход от продажи товаров, предоставления услуг, доход от аренды и доход от процентов/дивидендов.

Посетите раздел «Распределение и распределение», если вы также ведете бизнес за пределами Калифорнии.

Валовой доход

Валовой доход представляет собой валовые поступления за вычетом возвратов и надбавок за вычетом затрат на проданные товары. Как правило, валовая выручка — это весь доход, полученный вашей компанией в течение определенного года от:

Как правило, валовая выручка — это весь доход, полученный вашей компанией в течение определенного года от:

- Продажа товаров

- Предоставление услуг

- Прочие активы или деятельность, приносящие доход

Рассчитайте валовую выручку, сложив все доходы, полученные в течение налогового года, без вычета возвратов, пособий, себестоимости проданных товаров или любых других коммерческих расходов.

Как сообщить

Федеральная декларация

Укажите свой доход при подаче федеральной декларации.

Государственная декларация

| Тип бизнеса | Форма(ы) | Куда включить |

|---|---|---|

| Корпорация |

| Приложение F |

| Товарищество |

| Раздел доходов |

| Общество с ограниченной ответственностью |

| Приложение B |

| Индивидуальное предприятие |

| Список C (федеральный) |

| Благотворительные и некоммерческие организации |

| Секция поступлений и доходов |

Посетите формы, чтобы получить формы за предыдущий год.

Доход от сдачи в аренду

Доход от сдачи в аренду включает деньги, полученные вашим предприятием, арендодателем, от третьих лиц, арендаторов за:

- Использование недвижимого имущества, например, квартиры, здания и т. д.

- Использование личного имущества, например, автомобиля, лодки, одежды и т. д.

Доход может быть:

- Суммы, полученные от арендаторов за ежемесячную аренду имущества

- Платежи арендатора за расторжение договора аренды

Вы должны платить налог на любую прибыль от сдачи имущества в аренду.

Доход от сдачи в аренду предприятия является одним из видов валового дохода предприятия. Посетите раздел Валовой доход для получения дополнительной информации.

Проценты/дивиденды

Проценты и дивиденды являются видом валового дохода и должны быть включены в ваш общий доход. Посетите раздел Валовой доход для получения дополнительной информации.

Продажа основных средств

Большая часть имущества, которым вы владеете и которое используете для деловых целей или инвестиций, является капитальным активом. Основной капитал может быть материальным или нематериальным имуществом.

Общее материальное имущество включает:

- Здания

- Оборудование

- Инвентарь

Общее нематериальное имущество включает:

- Акции

- Облигации

- Патенты

- Товарные знаки

Поступления от продажи основных средств являются одним из видов валового дохода. Посетите раздел Валовой доход для получения дополнительной информации.

Другие виды доходов

Возможно, вашему предприятию придется сообщать о других видах доходов, не перечисленных здесь. Подумайте о работе со специалистом по налогам.

Информационная декларация — это налоговый документ, который банки, финансовые учреждения и другие плательщики отправляют в вашу компанию и в IRS.