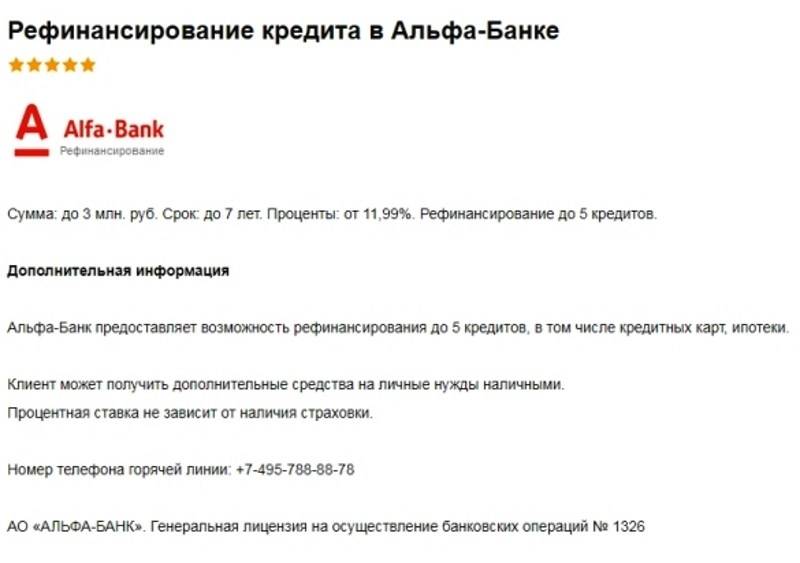

Рефинансирование кредитного договора \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Рефинансирование кредитного договора

Подборка наиболее важных документов по запросу Рефинансирование кредитного договора (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Показать все

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2022 год: Статья 265 «Внереализационные расходы» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о неправомерном отнесении налогоплательщиком на расходы процентов по кредитному договору, поскольку их выплата не была направлена на получение доходов. Суд установил, что налогоплательщик уплачивал проценты по кредитному договору с банком. Кредит был взят для рефинансирования задолженности налогоплательщика перед другим банком. Ранее, при рассмотрении вопроса о правомерности учета процентов по договору с первым банком, суд установил, что полученные по договору денежные средства были переданы налогоплательщиком как заем иностранной компании, которая использовала их для приобретения доли в уставном капитале налогоплательщика и еще одного юридического лица. При этом и сам налогоплательщик, и компания-заемщик, и вторая приобретаемая компания принадлежат одному физическому лицу. Суд пришел к выводу, что целью сделок было получение необоснованной налоговой выгоды, налогоплательщик учитывал расходы в виде процентов по кредитному договору, но не получал процентов по выданным займам, вследствие искусственного прекращения заемных обязательств между налогоплательщиком и заемщиком прекратилось начисление процентов по выданным займам, при этом налогоплательщик продолжал уплачивать проценты по кредитному договору, то есть на налогоплательщика было искусственно перенесено бремя несения расходов при фактическом извлечении доходов от привлеченного капитала взаимозависимым иностранным лицом, не уплачивающим налоги в РФ.

Суд установил, что налогоплательщик уплачивал проценты по кредитному договору с банком. Кредит был взят для рефинансирования задолженности налогоплательщика перед другим банком. Ранее, при рассмотрении вопроса о правомерности учета процентов по договору с первым банком, суд установил, что полученные по договору денежные средства были переданы налогоплательщиком как заем иностранной компании, которая использовала их для приобретения доли в уставном капитале налогоплательщика и еще одного юридического лица. При этом и сам налогоплательщик, и компания-заемщик, и вторая приобретаемая компания принадлежат одному физическому лицу. Суд пришел к выводу, что целью сделок было получение необоснованной налоговой выгоды, налогоплательщик учитывал расходы в виде процентов по кредитному договору, но не получал процентов по выданным займам, вследствие искусственного прекращения заемных обязательств между налогоплательщиком и заемщиком прекратилось начисление процентов по выданным займам, при этом налогоплательщик продолжал уплачивать проценты по кредитному договору, то есть на налогоплательщика было искусственно перенесено бремя несения расходов при фактическом извлечении доходов от привлеченного капитала взаимозависимым иностранным лицом, не уплачивающим налоги в РФ. Поскольку новый кредит был взят для рефинансирования ранее привлеченного кредита, суд пришел к выводу об отсутствии у налогоплательщика права учитывать проценты по такому кредиту.

Поскольку новый кредит был взят для рефинансирования ранее привлеченного кредита, суд пришел к выводу об отсутствии у налогоплательщика права учитывать проценты по такому кредиту.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Ситуация: Какие меры социальной поддержки предусмотрены для семей с детьми?

(«Электронный журнал «Азбука права», 2023)Граждане РФ, имеющие детей, вправе рассчитывать на получение ипотечного кредита по льготной ставке или на подписание дополнительного соглашения о рефинансировании действующих кредитных договоров по такой ставке. Такая возможность предоставляется (при соблюдении установленных требований) заемщикам, например, в следующих случаях (п. п. 1, 5, 9 Правил, утв. Постановлением Правительства РФ от 30.12.2017 N 1711; п. 2 Постановления Правительства РФ от 28.12.2022 N 2485):

Кредит «Рефинансирование ипотеки»

На погашение основного долга по полученным в банках Республики Беларусь (кроме ОАО «АСБ Беларусбанк») кредитам в белорусских рублях на строительство жилого(ых) помещения(ий) в многоквартирном жилом доме, строительство одноквартирного жилого дома или жилого(ых) помещения(ий) в блокированном жилом доме; реконструкцию одноквартирного жилого дома, реконструкцию жилого помещения; на приобретение жилого помещения (доли в праве собственности на жилое помещение).

до 20 лет

Срок кредита

14,65%

Ставка

Кредитный калькулятор Ипотечные офисы

Кредит предоставляется при одновременном соблюдении следующих условий:

- кредитный договор по рефинансируемому кредиту заключен на имя заявителя;

- по рефинансируемому кредиту, предоставленному путем открытия кредитной линии, отсутствуют обязательства по предоставлению кредита в рамках данной кредитной линии;

- по рефинансируемому кредиту отсутствует непогашенная просроченная задолженность по основному долгу и (или) процентам на дату представления заявителем полного пакета документов для выдачи кредита, при этом допускается наличие не более двух случаев нарушений дисциплины погашения ежемесячных платежей по основному долгу и (или) процентам сроком от 8 до 30 (включительно) календарных дней по каждому рефинансируемому кредиту;

- на дату предоставления заявителем полного пакета документов по каждому рефинансируемому кредиту заявителем произведено внесение в счет погашения кредита(ов) не менее двух платежей;

- до окончания срока возврата (погашения) каждого рефинансируемого кредита осталось не менее 180 календарных дней.

Условия кредитования

1 — Возврат (погашение) основного долга по кредиту осуществляется со следующего месяца после предоставления кредита (части кредита)

2 — НБ РБ — Национальный банк Республики Беларусь

3 — дифференцированные платежи — определенный договором способ возврата (погашения) кредита, как правило, уменьшающимися в течение срока кредитования платежами, которые включают равные доли основного долга и проценты, начисленные на фактический остаток задолженности

4— При определении размера кредита и (или) оценке кредитоспособности возможно включение в совокупный доход кредитополучателя дохода(ов) поручителя(ей) – близкого(их) родственника(ов) (члена(ов) семьи) кредитополучателя (супруга (супруги), родителей, детей, родных братьев и сестер обоих супругов, внуков)

Требования к заявителю

Необходимые документы

- Документ, удостоверяющий личность заявителя (Кредитополучателя) (поручителя) (для обозрения и определения правоспособности).

- справка о среднемесячном доходе за три последних месяца, предшествующих месяцу обращения заявителя (поручителя) за получением кредита.[2] Если Заявитель и (или) поручитель получают заработную плату или пенсию в учреждении Банка, может представляться выписка со счета, на который осуществляется зачисление заработной платы или пенсии (иного постоянного дохода) за три последних месяца, предшествующих месяцу обращения заявителя.

[2] «Срок действия справок — 30 календарных дней после их выдачи. Датой выдачи считается указанная на справке дата регистрации предприятия (организации), выдавшего такую справку».

- согласие заявителя и поручителя(ей) на предоставление кредитного отчета из Кредитного регистра Национального банка Республики Беларусь. Согласие на предоставление кредитного отчета может быть оформлено заявителем в Национальном банке Республики Беларусь. В данном случае кредитный отчет из Кредитного регистра Национального банка Республики Беларусь представляется заявителем в Банк самостоятельно.

- согласие заявителя и поручителя(ей) на предоставление информации о наличии сведений в информационных ресурсах, находящихся в ведении МВД.

- справка(и) банка(ов), выдавшего(их) рефинансируемый(ые) кредит(ы) о сумме задолженности по основному долгу по кредитному(ым) договору(ам), содержащая(ие)3:

- сведения о Кредитополучателе (фамилия, имя, отчество (если таковое имеется) (полностью)) и информацию о кредитном договоре, содержащую цель на которую представлен кредит, адрес объекта недвижимости;

- информацию о сумме задолженности по основному долгу;

- информацию об отсутствии (о наличии) обязательств по предоставлению кредита в рамках кредитной линии;

- информацию об отсутствии (о наличии) непогашенной просроченной задолженности по основному долгу и (или) процентам;

- информацию о внесении в счет погашения кредита не менее двух платежей;

- информацию о возможности досрочного погашения кредита;

- реквизиты банка для погашения основного долга по кредитному(ым) договору(ам).

3Срок действия справки – 15 календарных дней со дня ее(их) выдачи (включительно)

Индивидуальные предприниматели дополнительно предоставляют следующие документы:

- копии свидетельства о государственной регистрации, лицензии (при наличии), с предъявлением оригиналов

- сведения о доходах индивидуального предпринимателя

- справка обслуживающего банка о движении денежных средств по текущему счету за последние три месяца с указанием информации о наличии/отсутствии неисполненных денежных обязательств из автоматизированной информационной системы исполнения денежных обязательств (АИС ИДО) (справка не представляется в случае, если индивидуальный предприниматель работает без открытия счета. Если счет открыт в учреждении Банка, по поручению заявителя запрашивается выписка с текущего счета за три последних месяца, предшествующих месяцу обращения за кредитом.)

- налоговая декларация (расчет) за последний отчетный период. Налоговая декларация представляется, если индивидуальный предприниматель работает без открытия счета либо при отсутствии получения денежных средств на него

Налоговая декларация представляется, если индивидуальный предприниматель работает без открытия счета либо при отсутствии получения денежных средств на него

Налоговая декларация представляется, если индивидуальный предприниматель работает без открытия счета либо при отсутствии получения денежных средств на негоКакие документы нужны для рефинансирования автокредита?

Рефинансирование автокредита требует от вас предоставления большого количества документации кредитору. Прежде чем начать процесс подачи заявки, вам необходимо собрать необходимые документы. Если вы не уверены, где хранится эта информация, не волнуйтесь. Вы можете легко запросить документы, необходимые для рефинансирования автокредита, у людей, которые их изначально выдали (ваш работодатель, страховая компания и т. д.).

Имейте в виду, что каждому кредитору потребуются несколько разные документы в рамках процесса подачи заявки на рефинансирование автокредита. Некоторые факторы, связанные с вашей уникальной ситуацией, также могут указывать на то, что могут потребоваться определенные документы. Эти факторы могут включать:

- Ваш кредитный рейтинг

- Ваш вид дохода

- Условия предлагаемого кредита

- Если вы добавляете или удаляете поручителя по кредиту

Как правило, при рефинансировании автокредита вам необходимо предоставить кредитору следующие документы:

- Подтверждение дохода

- Подтверждение места жительства

- Доказательство страхования

- Информация о транспортном средстве

- Информация о текущем кредите

Подтверждение дохода

Кредиторы потребуют подтверждения дохода при оценке вашего заявления на рефинансирование автокредита.

В некоторых случаях вас попросят предоставить платежные квитанции, налоговые формы W-2 и/или налоговые декларации в качестве подтверждения дохода. Ваш тип занятости будет определять тип документов, которые вы должны предоставить:

- Зарплата/почасовые работники — Скорее всего, перед подачей заявления вам потребуется предоставить квитанции о заработной плате как минимум за два последних платежных периода. Если вы подаете заявку на рефинансирование в начале года, вас также могут попросить предоставить форму W-2 за предыдущий год.

- Контрактные/внештатные сотрудники — Большинство внештатных и контрактных сотрудников получают несколько форм 1099, что может затруднить демонстрацию стабильного дохода в течение года. Чтобы упростить процесс, вас, скорее всего, попросят вместо этого предоставить налоговую декларацию.

- Самозанятые лица — Если вы работаете не по найму, вам, скорее всего, потребуется предоставить налоговые декларации за предыдущие два года.

Чтобы упростить процесс, вас, скорее всего, попросят вместо этого предоставить налоговую декларацию.

Чтобы упростить процесс, вас, скорее всего, попросят вместо этого предоставить налоговую декларацию.Вы можете запросить копии формы W-2 у своего работодателя. Если вам необходимо предоставить налоговые декларации, вы можете запросить их онлайн через веб-сайт IRS. Если у вас есть дополнительные формы дохода от подработок, вы также должны предоставить эту информацию о доходах кредитору. Это может продемонстрировать большую способность вносить ежемесячные платежи, что поможет вашему приложению.

Подтверждение места жительства

Кредиторы часто запрашивают подтверждение места жительства, для большинства из которых требуется не менее двух лет. Чаще всего это происходит, когда адрес в ваших водительских правах не совпадает с вашим домашним адресом. В качестве подтверждения места жительства кредиторы часто хотят знать, сколько составляет ваш ежемесячный платеж по ипотеке или арендной плате, поскольку эта информация поможет продемонстрировать вашу способность вносить ежемесячные платежи по автокредиту.

Вы можете продемонстрировать подтверждение места жительства различными документами, в том числе:

- Коммунальные платежи

- Банковские выписки

- Заявление об ипотеке или договор аренды

- Страховой полис домовладельцев или арендаторов

- Счет по налогу на имущество

Подтверждение страхования

Вам необходимо предоставить кредитору подтверждение автострахования. Это может быть подтверждено вашим страховым удостоверением личности или страницей декларации от вашей страховой компании. В зависимости от суммы вашего кредита кредитор может потребовать, чтобы вы имели определенный уровень покрытия, чтобы гарантировать, что кредит может быть погашен в случае, если автомобиль попал в аварию.

Информация о транспортном средстве

При подаче заявления на рефинансирование автокредита вам необходимо предоставить следующую информацию об автомобиле:

- Водительское удостоверение

- Год, марка и модель автомобиля

- Регистрационная информация

- Идентификационный номер автомобиля (VIN)

- Пробег автомобиля (можно показать на фото одометра)

Информация о текущем кредите

Кредитор захочет увидеть следующую информацию о вашем существующем автокредите:

- Баланс выплат

- Наименование кредитора

- Процентная ставка, которую вы платите

- Сумма, оставшаяся до окончания срока кредита

- Текущий ежемесячный платеж

iLending упрощает предоставление этой документации

Подготовить необходимые документы для вашего рефинансирования довольно просто. Если вы хорошо организованы, это займет всего несколько минут. Когда вы работаете с iLending, мы делаем процесс получения этих документов простым и беспроблемным. Наш онлайн-портал предоставляет безопасный и простой способ загрузки документов, максимально упрощая процесс.

Если вы хорошо организованы, это займет всего несколько минут. Когда вы работаете с iLending, мы делаем процесс получения этих документов простым и беспроблемным. Наш онлайн-портал предоставляет безопасный и простой способ загрузки документов, максимально упрощая процесс.

Мы разработали уникальный подход You First Approach™, чтобы обеспечить вам отличный опыт на каждом этапе процесса. После того, как вы подадите заявку на рефинансирование автокредита, вас направят к персональному консультанту по кредитам, который будет использовать наши отношения с более чем 50 кредиторами по всей стране, чтобы определить лучшие варианты кредита, отвечающие вашим конкретным целям. Ваш кредитный консультант проведет вас через весь процесс подачи заявки и окажет помощь на каждом этапе.

В среднем наши клиенты могут сэкономить 145 долларов США в месяц, рефинансируя свой автокредит с помощью iLending. Эти сбережения могут обеспечить столь необходимое вливание наличных денег в ваш ежемесячный бюджет, позволяя вам чувствовать большую финансовую свободу в будущем.

Подайте заявку сейчас, чтобы начать процесс рефинансирования автокредита.

Что бы вы сделали с лишними 143* долларами в кармане?

Контрольный список рефинансирования ипотеки | LowerMyBills

Поскольку рефинансирование ипотеки предполагает получение нового кредита, домовладельцам для этого необходимо предоставить значительный объем документации. Рефинансирование будет похоже на процесс получения ипотечного кредита, но есть некоторые ключевые отличия.

Если вам интересно, какие документы вам нужны для рефинансирования, мы составили этот контрольный список для рефинансирования ипотеки, чтобы помочь вам подготовить:

- Документы, необходимые для рефинансирования дома

- Быстрый доступ: Загрузите наш контрольный список рефинансирования

- Платежные квитанции и подтверждение дохода

- Налоговые декларации, формы W-2 и 1099

- Выписки о долгах

- Подтверждение кредитоспособности 900 15

- Отчеты об активах

- Подтверждение страхования домовладельцев

- Другие документы

- Готовы ли вы к рефинансированию?

- Итоговая информация о документах, необходимых для рефинансирования

Документы, необходимые для рефинансирования дома

Когда вы пытаетесь рефинансировать свой дом, стандартной процедурой является предоставление документации, которая рисует картину ваших финансов. Кредитор берет на себя определенный риск, когда вы занимаете крупную сумму денег, поэтому ему необходимо глубоко изучить вашу ситуацию, прежде чем одобрить вашу заявку.

Кредитор берет на себя определенный риск, когда вы занимаете крупную сумму денег, поэтому ему необходимо глубоко изучить вашу ситуацию, прежде чем одобрить вашу заявку.

Обратите внимание, что для различных типов кредитов может потребоваться дополнительная документация, поэтому обязательно уточните у своего кредитора, что именно необходимо. Например, для некоторых видов рефинансирования по делам ветеранов требуется свидетельство о соответствии требованиям. Некоторые документы может быть трудно отследить, поэтому сбор их заранее может помочь сделать рефинансирование более плавным.

Быстрый доступ: Загрузите наш контрольный список рефинансирования

Мы создали этот бесплатный контрольный список рефинансирования ипотеки, чтобы помочь вам отслеживать ваши документы. Вы можете скачать контрольный список и распечатать его для справки при подготовке к рефинансированию вашего дома.

Платежные квитанции и подтверждение дохода

Вашему кредитору необходимо предоставить подтверждение дохода, чтобы убедиться, что вы можете погасить новый кредит. Обычно вас просят предоставить самые последние платежные квитанции, охватывающие как минимум последний месяц или два. Если вы владеете домом с партнером, то это также относится ко всем заемщикам по кредиту.

Обычно вас просят предоставить самые последние платежные квитанции, охватывающие как минимум последний месяц или два. Если вы владеете домом с партнером, то это также относится ко всем заемщикам по кредиту.

Если вы работаете не по найму или владеете бизнесом и не получаете платежные квитанции, вам нужно будет представить отчеты о прибылях и убытках и последние две налоговые декларации.

Если у вас есть дополнительный доход помимо вашей основной работы — например, от бизнеса или инвестиционной собственности — тогда вы захотите включить эти платежные квитанции и отчеты о прибылях и убытках, чтобы дать кредитору точное представление о том, сколько денег вы имеете. повторный заработок.

Налоговые декларации, формы W-2 и формы 1099

Независимо от того, являетесь ли вы наемным работником или фрилансером, формы W-2 или 1099 показывают, постоянны ли ваши доходы, поэтому кредитор будет знать, можете ли вы выплачивать ежемесячную ипотеку платежи. Эти формы отправляются вам от вашего работодателя или любого предприятия, в котором вы работали в качестве фрилансера, и вы можете ожидать их получения в конце каждого налогового года.

Обычно вас просят предоставить формы W-2, 1099 и налоговые декларации за последние два года.

Отчеты о задолженности

Если у вас накопился какой-либо долг, ваш кредитор хочет знать, сколько вам еще нужно погасить, так как это может повлиять на вашу способность погасить новый ипотечный кредит.

Будьте готовы предоставить отчеты о долгах, таких как студенческие кредиты и автокредиты. Кроме того, подготовьте свои самые последние выписки по ипотеке.

Проверка кредитоспособности

Вашему кредитору требуется разрешение на запуск вашего кредитного отчета, который показывает, насколько хорошо вы распоряжаетесь своими финансами и насколько вы надежны, когда дело доходит до выплаты долга. Если вы рефинансируете обычный кредит, обычно требуется кредитный рейтинг 620 или выше. Между тем, кредиты, поддерживаемые государством, имеют различные кредитные требования, которые зависят от кредитора.

Чтобы проверить вашу кредитоспособность, ваш кредитор запросит ваш номер социального страхования. Если в вашей кредитной истории есть какие-либо красные флажки — например, банкротство — вы также захотите включить документы, которые показывают, что они были решены.

Если в вашей кредитной истории есть какие-либо красные флажки — например, банкротство — вы также захотите включить документы, которые показывают, что они были решены.

Активы могут быть как ликвидными, так и неликвидными. Ликвидные активы представляют собой наличные деньги или могут быть быстро конвертированы в наличные деньги, например, деньги на ваших текущих и сберегательных счетах. Неликвидные активы — это ценные предметы, которые требуют больше времени для конвертации в наличные деньги, такие как ювелирные изделия, мебель, предметы искусства или автомобили.

Будьте готовы предоставить последние выписки со своих расчетных, сберегательных, пенсионных и инвестиционных счетов.

Доказательство страхования домовладельцев

Страхование домовладельцев покрывает как дом, так и предметы внутри него на случай пожара, урагана или другого стихийного бедствия. Как правило, ваш полис оплачивает ремонт или перестройку вашего дома или замену ваших вещей, поэтому вам не нужно делать это из своего кармана.

Если у вас нет страховки домовладельца, а стихийное бедствие может поставить под угрозу вашу способность выплачивать ипотеку. Таким образом, ваш кредитор попросит показать копию вашего страхового полиса домовладельцев в качестве доказательства того, что у вас достаточно страхового покрытия.

Другие документы

Ваш кредитор может запросить дополнительные документы, если детали из ваших финансовых отчетов и кредитного отчета вызывают какие-либо вопросы. Эти документы могут включать:

- Подарочные письма , которые объясняют любые недавние крупные депозиты от других.

- Письма с разъяснениями о перерывах в работе, изменении кредита и т. д.

- Информация об алиментах или выплате алиментов , если вы разведены или живете раздельно.

- Оформление документов о банкротстве , если применимо.

- Письмо о подтверждении пособия Social Security , если ваш доход дополняется Social Security.

д.

д.Наверх

Готовы ли вы к рефинансированию?

Тот факт, что вы можете рефинансировать свою ипотеку, не означает, что это лучшее время для этого. Вот некоторые факторы, которые вы должны принять во внимание, когда думаете, почему вам следует рефинансировать свой дом:

- Доход. Если ваши доходы значительно увеличились и вы можете позволить себе более высокие ежемесячные платежи, вы можете принять решение о рефинансировании, чтобы сократить срок кредита и платить меньше процентов. Однако, если у вас возникли проблемы с получением ипотечного кредита, вы можете рефинансировать, чтобы снизить ежемесячный платеж.

- Заключительные расходы. По данным Freddie Mac, затраты на закрытие рефинансирования составляют в среднем около 5000 долларов. Имейте в виду, что могут быть и другие расходы на рефинансирование, такие как более высокие проценты, выплачиваемые за более длительный срок кредита, или частное ипотечное страхование, если ваш собственный капитал падает ниже 20%.

- Время, проведенное дома. Если вы планируете оставаться в своем доме в течение многих лет, то у вас, вероятно, будет достаточно времени, чтобы окупить затраты на рефинансирование за счет экономии на процентах. Однако чем раньше вы продадите свой дом и переедете, тем меньше вы сможете сэкономить.

- Штраф за предоплату. Некоторые кредиторы взимают штраф за досрочное погашение, если вы погашаете ипотечный кредит слишком рано. Прежде чем рефинансировать, убедитесь, что ваша ипотека распространяется на этот тип штрафа.

- Процентные ставки. Если рыночные процентные ставки снизились, то рефинансирование может быть подходящим способом сэкономить деньги. Однако, если ставки остались прежними или выросли с тех пор, как вы взяли первоначальную ипотеку, вы можете потерять деньги и в конечном итоге получить более высокий ежемесячный платеж.

Однако, если у вас возникли проблемы с получением ипотечного кредита, вы можете рефинансировать, чтобы снизить ежемесячный платеж.

Однако, если у вас возникли проблемы с получением ипотечного кредита, вы можете рефинансировать, чтобы снизить ежемесячный платеж. Прежде чем рефинансировать, убедитесь, что ваша ипотека распространяется на этот тип штрафа.

Прежде чем рефинансировать, убедитесь, что ваша ипотека распространяется на этот тип штрафа.Вернуться к началу

Итоговая информация о документах, необходимых для рефинансирования

Если вы решили рефинансировать свою ипотеку, вы нужно предоставить документацию который показывает разные стороны ваших финансов. Подготовившись заранее, вы можете ускорить процесс и получить больше шансов на одобрение. Не забудьте также задать своему кредитору любые вопросы, которые у вас есть о вашем контрольном списке рефинансирования , и тогда вы сможете получить новый кредит.