Ставка рефинансирования на сегодняшний день

Кредиты

Подбор кредита

Кредитный рейтинг

Потребительские кредиты

Рефинансирование

Автокредиты

Банкротство

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование путешественников

Страхование квартиры

Страхование спортсменов

Добровольное медицинское страхование

От критических заболеваний

Страхование от укуса клеща

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Займы

Займы онлайн

Займы на карту

Займы без отказа

Займы с плохой КИ

Займы без процентов

Банкротство

Лучшие займы

Займы под залог ПТС

Займы через Госуслуги

Займы до зарплаты

Долгосрочные займы

Рейтинг МФО

Список МФО

Отзывы об МФО

Ипотека

Ипотечные кредиты

Вторичное жилье

Новостройки

Строительство дома

Рефинансирование ипотеки

Ипотека в новостройках ПИК

Страхование ипотеки

Рейтинг банков

Список банков

Отзывы о банках

Карты

Подбор кредитной карты

Кредитные карты

Дебетовые карты

Рейтинг банков

Список банков

Отзывы о банках

Вклады

Вклады

Накопительные счета

Валютные вклады

Вклады для пенсионеров

Вклады с пополнением

Куда вложить деньги

Брокерское обслуживание

Инвестиции в МФО

Рейтинг банков

Список банков

Отзывы о банках

Для бизнеса

Сервис регистрации самозанятых

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

Лизинг

Внесение изменений в ИП и ООО

Ликвидация ИП

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Программирование

Дизайн

Управление

Аналитика

Маркетинг

Подготовка к ЕГЭ и ОГЭ

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Главное

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

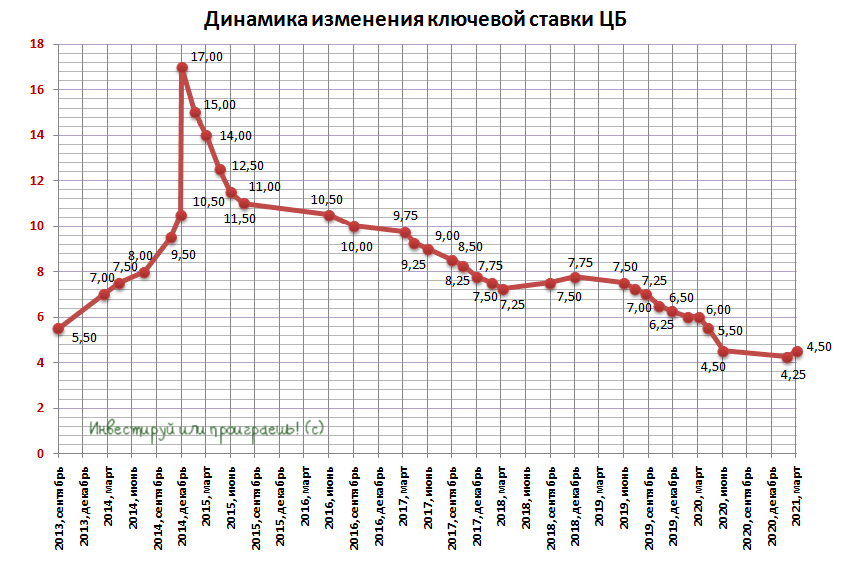

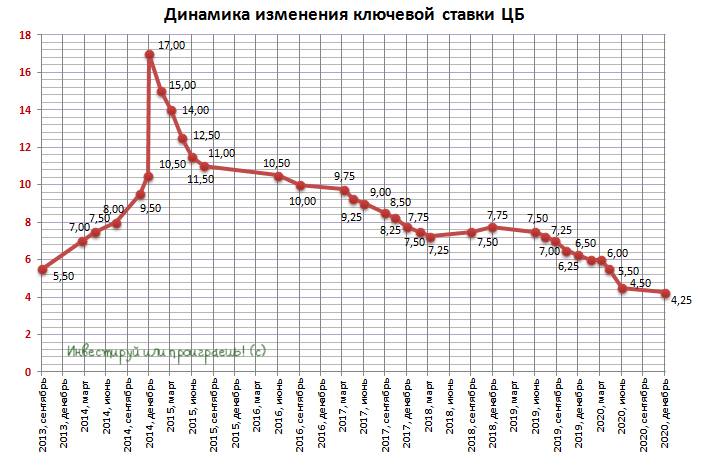

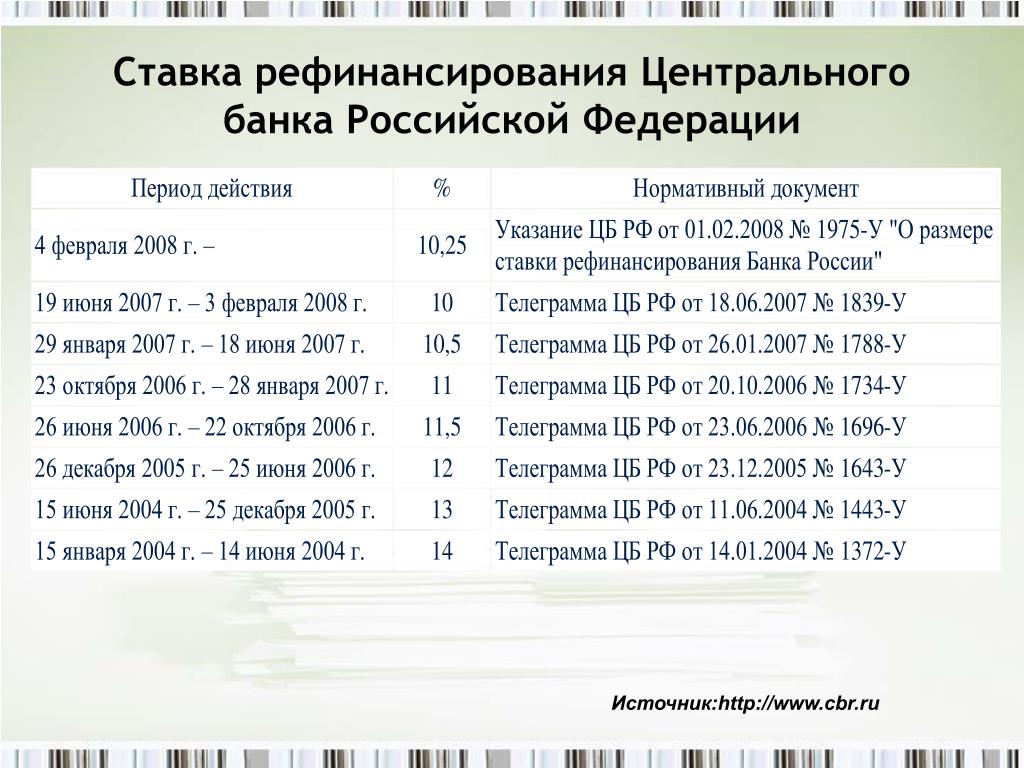

Сегодняшний размер ставки рефинансирования равен 11% годовых. В 2016 году значение ключевой ставки Банка России и ставки рефинансирования сравнялись между собой. В результате ставка рефинансирования будет меняться при каждой корректировке ключевой ставки, а самостоятельное значение показателя больше устанавливать не будут.

В 2016 году значение ключевой ставки Банка России и ставки рефинансирования сравнялись между собой. В результате ставка рефинансирования будет меняться при каждой корректировке ключевой ставки, а самостоятельное значение показателя больше устанавливать не будут.

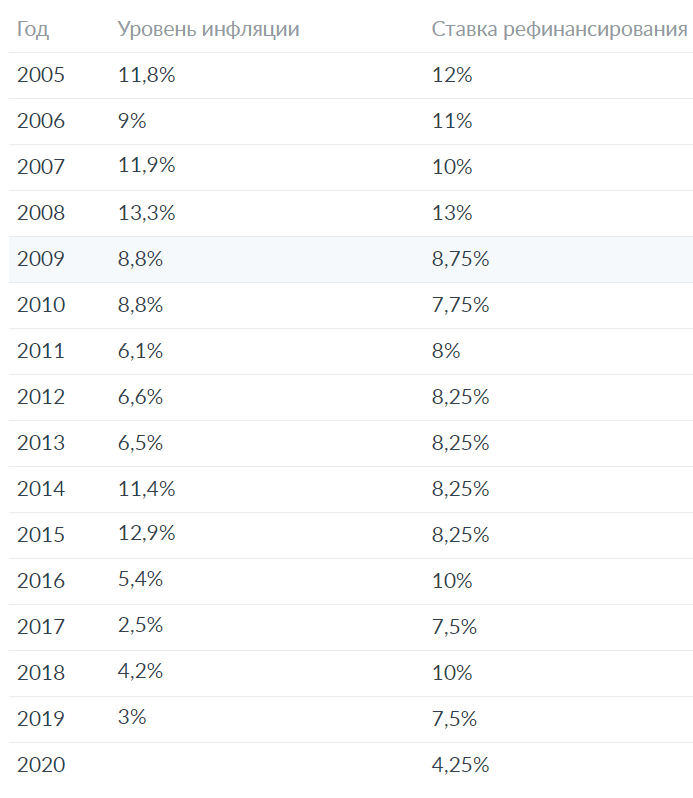

За всю историю России максимальный показатель ставки рефинансирования достигал 210% годовых, а минимальный размер не опускался ниже 7.75% годовых.

Совет от Сравни.ру: Ставка рефинансирования — это термин, который употребляют преимущественно банковские работники. В статьях, специальной литературе и нормативных актах, а также в международных банковских делах ставка рефинансирования также известна как «ставка учетного процента», «официальная учетная ставка» или просто «учетная ставка».

Лучшие предложения дня

Сравни.ру

Энциклопедия

Банки

Ставки

Ставка рефинансирования на сегодняшний день

Ставка рефинансирования на сегодняшний день уменьшается – показатель восстановления экономики России

28 Сен 2009, 11:26

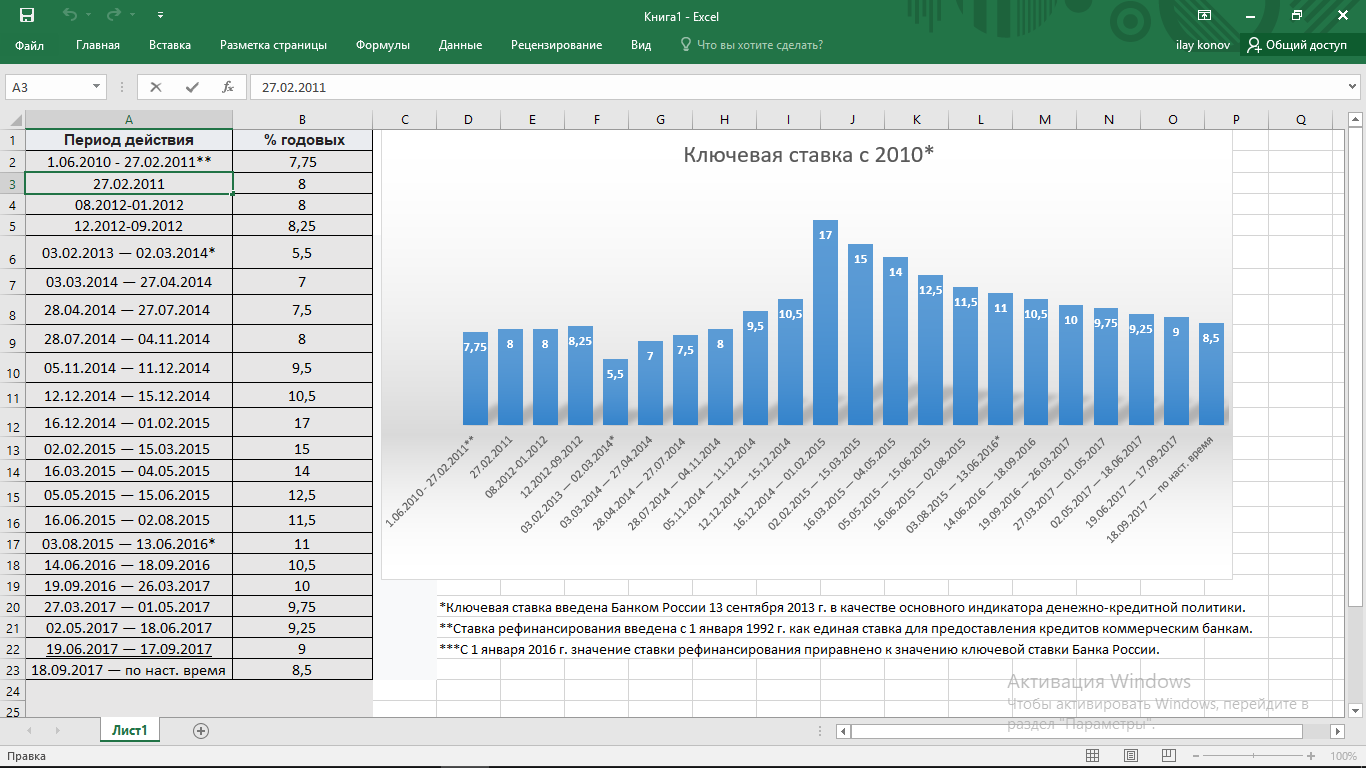

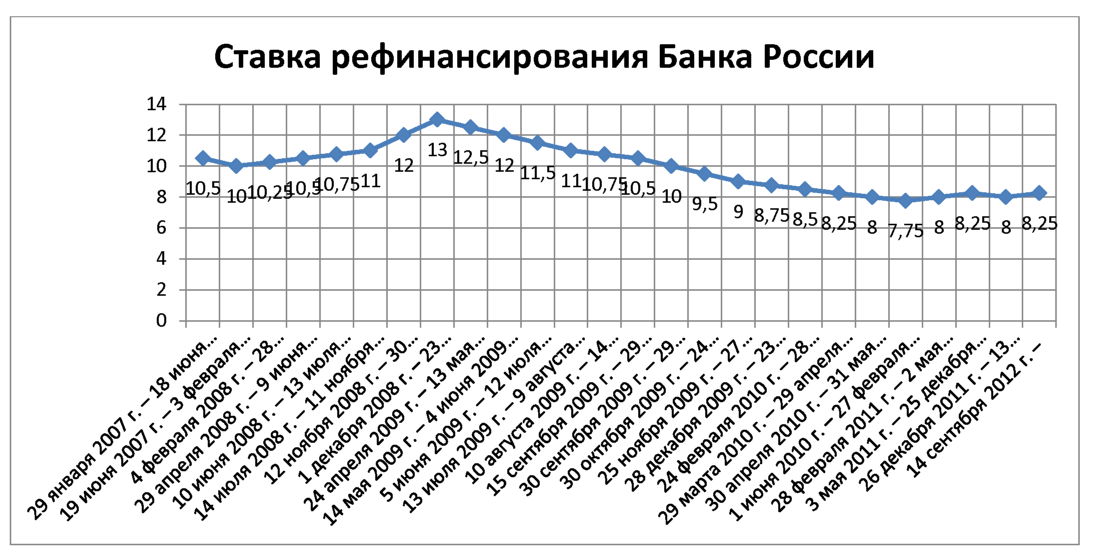

Ставка рефинансирования на сегодняшний день составляет 7,75%.

Совет директоров Центрального Банка России ввел в действие данное значение с 1 июня текущего года.

Совет директоров Центрального Банка России ввел в действие данное значение с 1 июня текущего года.Ставка рефинансирования на сегодняшний день составляет 7,75%. Совет директоров Центрального Банка России ввел в действие данное значение с 1 июня текущего года.

В текущем году ставка менялась четыре раза в сторону уменьшения ее показателей. В начале 2010 года в период с 24 февраля 2010 г. по 28 марта 2010 г. Центральный Банк России определял ее в размере 8,75%.

Следующее изменение ставки производилось с 29 марта 2010 г. по 29 апреля 2010 г. ставка была уменьшена на 0,25% таким образом, она составила 8,25%. Совет директоров Центрального Банка России принял такое решение т.к. в стране стабилизировалась тенденция уменьшения показателей годовой инфляции. На 25 мая 2010 года показатели инфляции составляли 5,7%. Риски существенного подъема показателей инфляции минимальны.

Очередное уменьшение (на 0,25%) ставки было произведено в период с 30 апреля 2010 г. по 31 мая 2010 г. На тот момент она равнялась 8%.

по 31 мая 2010 г. На тот момент она равнялась 8%.

Последнее изменение ставки производилось Центральным Банком России в начале лета (1 июня 2010 года). Она была уменьшена еще на 0,25 %, и таким образом ставка рефинансирования на сегодняшний день устанавливается в размере 7,75%. Руководство Центрального Банка России уверено, что в текущем году данное значение удастся сохранить на данном уровне, все предпосылки и возможности у экономики нашей страны на сегодня имеются. Действия по уменьшению ее размеров были ожидаемым и запланированным событием. Т.к. инфляционные показатели последних недель удерживались на минимальных уровнях. Они составляли 0,1% на данный момент 5,7%. К примеру, в тот же период прошлого года данные показатели равнялись 8,6 %.

Последние макроэкономические показатели России говорят о том, что рост экономики постепенно возвращается к до кризисным показателям. Отчетливо прослеживается рост притока инвестиций. Идет существенное увеличение роста заработной платы. Наращиваются темпы и обороты на рынке розничной торговли. Все эти процессы явное свидетельство об образовании положительной тенденции роста спроса на рынке внутри страны. Кроме того, появились позитивная информация об изменениях на рынке труда.

Наращиваются темпы и обороты на рынке розничной торговли. Все эти процессы явное свидетельство об образовании положительной тенденции роста спроса на рынке внутри страны. Кроме того, появились позитивная информация об изменениях на рынке труда.

Центральный Банк России огромные силы направил в активизацию кредитования реального сектора экономики.

На сегодня Совет директоров Центрального Банка России дает понять, что на сегодня фаза активного уменьшения значения процентной ставки завершается. На установленном 1 июня текущего года показателе экономика страны будет работать как минимум до начала следующего года. В то же время руководство Центрального Банка РФ не исключает вероятности последующего снижения данного значения в последнем квартале текущего года.

По мнению независимых экспертов и аналитиков, очередное уменьшение ставки рефинансирования окажет умеренно, отрицательное влияние на курс Российской национальной валюты и в тоже время принесет положительное воздействие на отечественный рынок ценных бумаг в виду небольшого увеличения ликвидности внутри нашей страны.

Новости из рубрики:

Сравните текущие ставки рефинансирования сегодня

⇒ Текущие 30-летние фиксированные ставки по ипотечным кредитам составляют в среднем 7,21%, в то время как средний показатель для 15-летних фиксированных ипотечных рефинансирования составляет 6,42%

Текущие средние ставки рассчитаны с использованием всех условных кредитных предложений предоставляемые потребителям по всей стране сетевыми партнерами LendingTree в предыдущий день для каждой комбинации кредитной программы, срока кредита и суммы кредита. Ставки и другие условия кредита подлежат утверждению кредитором и не гарантируются. Не все потребители могут соответствовать требованиям. См. Условия использования LendingTree для получения более подробной информации.

Если вы хотите рефинансировать сейчас, вы не найдете большой стимул только в процентных ставках, которые остаются относительно высокими по сравнению с прошлыми годами. В результате объем рефинансирования на 76% ниже, чем в это же время в 2022 году. При этом сейчас есть другие причины для рефинансирования.

При этом сейчас есть другие причины для рефинансирования.

Возможно, ваша кредитная история или другие аспекты вашего финансового положения значительно улучшились с тех пор, как вы подписали ипотечный кредит. Если это так, возможно, вы не захотите откладывать рефинансирование — просто убедитесь, что любой новый кредит, который вы рассматриваете, действительно принесет вам финансовую выгоду и в сроки, соответствующие тому, как долго вы планируете оставаться в своем доме.

Прогноз нашего эксперта по ипотечным кредитам на начало 2023 года действительно оставляет место для оптимизма, демонстрируя ожидание того, что процентные ставки будут продолжать снижаться. Инфляция снижается, пандемия COVID-19 больше не будет считаться чрезвычайной ситуацией в стране в мае, и в этом году ставки по ипотечным кредитам уже опустились значительно ниже 7% — гораздо более комфортное место по сравнению со ставками, которые мы видели в ноябре 2022 года.

Что такое рефинансирование ипотеки?

Рефинансирование ипотечного кредита означает получение нового ипотечного кредита взамен существующего. Обычно вы выполняете те же шаги, что и для ипотеки на покупку, за исключением того, что ваш новый кредит погашает ваш старый кредит.

Обычно вы выполняете те же шаги, что и для ипотеки на покупку, за исключением того, что ваш новый кредит погашает ваш старый кредит.

Рефинансирование ипотечного кредита поможет вам сэкономить:

- Снижение процентной ставки. Вы не привязаны к существующей ставке по ипотеке. Рефинансирование может помочь вам получить лучшие ставки по ипотечным кредитам, доступные сейчас.

- Сокращение срока кредита. Если вы сможете погасить ипотечный кредит быстрее, вы значительно сэкономите на процентных платежах.

- Положить деньги в карман. Рефинансирование с обналичкой может сделать все вышеперечисленное и дать вам дополнительные средства для достижения ваших финансовых целей.

Но прежде чем приступить к делу, убедитесь, что вы подготовились к успешному рефинансированию, поставив перед собой цель и план.

Типы кредитов на рефинансирование

Наиболее распространенные варианты рефинансирования ипотечных кредитов предлагаются обычными кредиторами, а также кредиторами, одобренными Федеральной жилищной администрацией (FHA), Департаментом США по делам ветеранов (VA) и Департаментом по делам ветеранов США. Сельское хозяйство (USDA).

Сельское хозяйство (USDA).

- Ставка и срок рефинансирования кредитов. Это наиболее традиционный вид рефинансирования, который часто служит для изменения ставки по ипотечному кредиту и/или срока погашения.

- Обналичивание кредитов на рефинансирование. При рефинансировании наличными вы получаете новый ипотечный кредит с более высоким балансом, чем тот, который вы в настоящее время должны по существующему кредиту. Вы прикарманиваете разницу между двумя кредитами наличными.

- Оптимизация рефинансирования кредитов. Опция упрощенного рефинансирования предназначена исключительно для домовладельцев с кредитами, обеспеченными государством, от FHA, VA или USDA. В большинстве случаев не требуется оценка дома или документация о доходах. Чтобы соответствовать требованиям, вам просто нужно в настоящее время иметь кредит FHA, VA или USDA и быть в состоянии показать, что рефинансирование принесет вам финансовую выгоду.

- Кредиты на рефинансирование с высокой стоимостью кредита к стоимости (LTV). Домовладельцы с обычными кредитами, у которых практически нет собственного капитала, могут претендовать на рефинансирование с высоким LTV. Максимальный коэффициент LTV, разрешенный при рефинансировании обычного кредита, составляет 97% для рефинансирования по ставке и сроку или 80% для рефинансирования наличными.

Требования к рефинансированию ипотечного кредита

В приведенной ниже таблице дается краткий обзор требований к рефинансированию кредитного рейтинга, отношения долга к доходу (DTI) и коэффициента LTV для типов кредитов на рефинансирование, указанных выше:

| Обычный | Курс и срок | 900 82 62097% | 45% до 50% | |

| Обналичивание | 620 | 80% | 45–50 % | |

| FHA | Ставка и срок | 500–580 | 97,75 % | 9 0082 43%|

| Обналичка | 500 | 80% | 43% | |

| Streamline | Н/Д | Н/Д | N/A | |

| VA | Ставка и срок | Нет минимума, но обычно требуют кредиторы 620 | 100% | 41% |

| Выплата наличных | Нет минимума | 90% | 41% 9 0085 | |

| Streamline | Нет минимума | Н/Д | Н/Д | |

| USDA | Streamline | Н/Д | Н/Д | 900 82 Н/Д

Плюсы и минусы рефинансирования

Вы можете получить более низкую процентную ставку Вы можете перейти на более короткий срок кредита, что может сэкономить вам значительную сумму на процентных платежах Вы можете получить более низкий ежемесячный платеж Возможно, вы сможете сократить или избавиться от вашей частной ипотечной страховки, если стоимость вашего дома увеличилась финансовые цели | Вам придется оплатить расходы на закрытие рефинансирования Вы перенесете дату погашения кредита, если рефинансируете его в кредит на тот же срок, что и ваш существующий кредит Вы можете слишком сильно растянуть свой бюджет, если рефинансируете кредит на более короткий срок Вы можете не окупиться, даже если переедете или продадите дом слишком быстро дом, если вы берете под него кредит при рефинансировании |

Как рефинансировать ипотеку

Хотите знать, как работает процесс рефинансирования ипотеки? Легко запутаться во всех деталях, но следуйте этим пяти шагам, и вы будете на правильном пути:

- Выясните, «почему» ваше рефинансирование. Вы хотите более низкую ставку по ипотеке? Можете ли вы позволить себе более высокий ежемесячный платеж и, в свою очередь, получить более короткий срок кредита? Готовы ли вы брать кредиты из собственного капитала?

- Соберите информацию о стоимости вашего дома. Воспользуйтесь оценщиком стоимости дома или обратитесь к своему агенту по недвижимости, чтобы определить стоимость вашего дома. Чем больше у вас капитала, тем ниже обычно будет ваша ставка.

- Подать заявку. Выберите не менее трех-пяти рефинансирующих кредиторов и заполните заявки с каждым. FICO, компания, занимающаяся кредитными рейтингами, наиболее часто используемыми при кредитовании, рекомендует вам заполнить эти заявки в течение 14 дней, чтобы свести к минимуму временное влияние на ваш кредитный рейтинг из-за многочисленных сложных запросов.

- Зафиксируйте ставку по ипотеке. После того, как вы взяли на себя обязательство перед кредитором, получите блокировку процентной ставки по ипотеке, чтобы обеспечить указанную процентную ставку.

- Закрыть на рефинансирование. Работайте со своим кредитором, чтобы завершить рефинансирование, представить все оставшиеся документы и назначить дату закрытия.

Вы хотите более низкую ставку по ипотеке? Можете ли вы позволить себе более высокий ежемесячный платеж и, в свою очередь, получить более короткий срок кредита? Готовы ли вы брать кредиты из собственного капитала?

Вы хотите более низкую ставку по ипотеке? Можете ли вы позволить себе более высокий ежемесячный платеж и, в свою очередь, получить более короткий срок кредита? Готовы ли вы брать кредиты из собственного капитала?

Сравнение ставок рефинансирования

Верный способ найти наилучшую ставку рефинансирования — это поискать по магазинам, но что это на самом деле означает? Правда в том, что многие факторы помимо самих процентных ставок имеют значение при выборе кредита рефинансирования. Вот несколько вещей, которые вы должны сделать в процессе оценки ставок и условий рефи:

- Вытяните свои кредитные отчеты и баллы. Кредитный рейтинг не менее 780, как правило, дает вам лучшие предложения по ставкам. Если вы боретесь с низким кредитом, вы можете подождать с рефинансированием, пока не сможете улучшить свой кредит.

- Соберите котировки или оценки кредита от трех до пяти ипотечных кредиторов. Конечно, вы можете просто выбрать банк, в котором у вас уже есть счета, при выборе кредитора для рефинансирования, но сначала проявите должную осмотрительность. Исследование LendingTree показало, что сравнительные покупки с несколькими кредиторами могут сэкономить вам тысячи на процентных расходах в долгосрочной перспективе.

- Обязательно сравните годовые процентные ставки, а не только процентные ставки . Анализ годовых процентных ставок поможет вам учесть затраты и сборы по каждому кредиту и более точно отразить реальную стоимость данного ипотечного кредита. Поначалу низкая ставка может показаться хорошей, но если она сопряжена с высокой комиссией, на самом деле она может не предложить вам наилучшее соотношение цены и качества.

- Посмотрите раздел «Прогнозируемые платежи» вашей оценки кредита. Здесь вы увидите, как будет выглядеть ваш общий ежемесячный платеж с учетом основной суммы долга, процентов, налогов и страховки (PITI).

- Предусмотрите достаточный резерв наличности для покрытия ваших расходов на закрытие рефинансирования . Как правило, вам нужно будет вложить от 2% до 6% от общей суммы кредита для оплаты расходов на закрытие, включая комиссию кредитора, комиссию третьих лиц и расходы на условное депонирование, налоги и страховку.

Конечно, вы можете просто выбрать банк, в котором у вас уже есть счета, при выборе кредитора для рефинансирования, но сначала проявите должную осмотрительность. Исследование LendingTree показало, что сравнительные покупки с несколькими кредиторами могут сэкономить вам тысячи на процентных расходах в долгосрочной перспективе.

Конечно, вы можете просто выбрать банк, в котором у вас уже есть счета, при выборе кредитора для рефинансирования, но сначала проявите должную осмотрительность. Исследование LendingTree показало, что сравнительные покупки с несколькими кредиторами могут сэкономить вам тысячи на процентных расходах в долгосрочной перспективе.

Чем ставки рефинансирования отличаются от ставок покупки?

Ставки рефинансирования ипотечных кредитов имеют тенденцию двигаться вверх и вниз вместе со ставками по ипотечным кредитам на покупку, оставаясь при этом немного более высокими — в среднем примерно на 21 базисный пункт выше в 2023 году. Однако ставки рефинансирования различаются от кредитора к кредитору, поэтому важно присмотреться и найти ставку, достаточно конкурентоспособную, чтобы заменить вашу текущую ставку по ипотеке.

При обычном рефинансировании с обналичиванием и некоторых кредитах на рефинансирование с высоким LTV также взимается дополнительная комиссия при закрытии.

Когда мне следует рефинансировать ипотечный кредит?

Когда я должен рефинансировать свою ипотеку?

Вам следует рефинансировать, когда вы уверены, что получите долгосрочную финансовую выгоду. Вы можете рефинансировать, чтобы избавиться от частного или ипотечного страхования FHA, сократить срок кредита или по многим другим причинам, но вы должны делать это только в том случае, если вы понимаете, когда вы станете безубыточным по рефинансированию и как изменится сумма вашего платежа. повлияет на ваш ежемесячный бюджет.

Как рассчитать, следует ли вам рефинансировать

Учитывая колебания процентных ставок, которые мы наблюдали в последнее время, у вас может возникнуть вопрос: «Должен ли я рефинансировать свою ипотеку?» Полезное эмпирическое правило заключается в том, что если рефинансирование может снизить вашу процентную ставку на 1% или более, это, вероятно, имеет хороший финансовый смысл. Однако лучший способ точно определить, отвечает ли рефинансирование вашим интересам, — это рассчитать точку безубыточности. Для этого просто разделите общие затраты на закрытие на расчетную ежемесячную экономию. Результатом является количество месяцев, которое потребуется вам, чтобы извлечь выгоду из сбережений рефинансирования.

Однако лучший способ точно определить, отвечает ли рефинансирование вашим интересам, — это рассчитать точку безубыточности. Для этого просто разделите общие затраты на закрытие на расчетную ежемесячную экономию. Результатом является количество месяцев, которое потребуется вам, чтобы извлечь выгоду из сбережений рефинансирования.

Например, если рефинансирование сэкономит вам 150 долларов на ежемесячном платеже, но обойдется вам в 5000 долларов в виде комиссии, точка безубыточности составит около 33 месяцев или чуть меньше трех лет (5000 долларов/150 долларов = 33,33). Если вы планируете оставаться в своем доме не менее трех лет, рефинансирование экономит ваши деньги.

Бюро финансовой защиты потребителей (CFPB) рекомендует проводить рефинансирование только в том случае, если вы сможете выйти на уровень безубыточности в течение двух лет. Однако, если вы планируете жить в своем доме после точки безубыточности, рефинансирование не нанесет ущерба вашим финансам. Чем дольше вы сохраните дом после рефинансирования, тем больше сбережений вы увидите.

Попробуйте использовать калькулятор рефинансирования ипотечного кредита, чтобы рассчитать цифры по различным сценариям рефинансирования.

Сейчас подходящее время для рефинансирования?

Учитывая сегодняшние процентные ставки, возможно, сейчас не лучшее время для рефинансирования, если вы ищете более низкую ставку. Однако есть и другие финансово обоснованные причины для рефинансирования сейчас, в том числе:

- Избавление от ипотечного страхования , потому что стоимость вашего дома увеличилась. Вы можете избавиться от PMI по обычному кредиту, если у вас есть 20% собственного капитала, но даже если у вас его нет, вы можете уменьшить его.

- Снижение ежемесячного платежа путем замены 15-летней ипотеки на более долгосрочную 30-летнюю ссуду с фиксированной процентной ставкой.

- Быстрая выплата кредита путем рефинансирования 30-летнего срока на 10-, 15- или 20-летний срок.

- Выплата ипотечного кредита с регулируемой ставкой (ARM) до того, как ставка ARM и платеж поднимутся выше, чем текущие 30-летние ставки.

- Использование собственного капитала для улучшения дома, консолидации долгов или покупки дома для отдыха.

- Замена ссуды, поддерживаемой государством, на обычную ссуду , чтобы избавиться от пожизненного ипотечного страхования FHA, необходимого для ссуд FHA.

Калькуляторы

Часто задаваемые вопросы

Поскольку кредиты рефинансирования требуют проверки кредитоспособности, запрос может снизить ваш кредитный рейтинг на пять пунктов. Когда вы покупаете ипотечный кредит, постарайтесь, чтобы ваш кредит был запущен в течение 14 дней, чтобы избежать большего падения из-за нескольких запросов.

Обычно для рефинансирования ипотечного кредита вам требуется не менее 3% собственного капитала, если только вы не имеете права на участие в программе упрощенного рефинансирования через FHA, VA или USDA. Есть также программы, доступные для домовладельцев по рефинансированию подводного дома, что означает, что их непогашенный остаток по ипотеке выше, чем стоимость их дома.

Наиболее заметные риски, связанные с рефинансированием ипотечного кредита, включают:

- Оценка возвращает низкую стоимость дома , что снижает выгоду от рефинансирования.

- Никогда не возмещать затраты на рефинансирование , если вы продаете свой дом до достижения точки безубыточности по вашим затратам на закрытие.

- Потеря вашего дома из-за потери права выкупа в случае дефолта по ипотеке.

- Продление срока погашения может привести к значительному увеличению общих процентных расходов.

- Разбазаривание собственного капитала вместо того, чтобы улучшить свое финансовое положение.

- Преобразование необеспеченного долга в обеспеченный долг , если вы используете рефинансирование наличными для погашения кредитных карт или другого необеспеченного долга.

-

Согласно данным ICE Mortgage Technology, рефинансирование дома занимает в среднем 51 день. Вашему кредитору может потребоваться больше или меньше времени, чтобы закрыть рефинансирование, в зависимости от того, сколько у него бизнеса и использует ли он цифровой процесс подачи заявки на ипотеку.

Избранные статьи о рефинансировании

Сравните текущие ставки рефинансирования в мае 2023 года

Почему вы можете доверять CNET Money

Наша миссия — помочь вам принимать обоснованные финансовые решения, и мы придерживаемся строгости . Этот пост может содержать ссылки на продукты наших партнеров, которые могут принести нам комиссию. Вот более подробное объяснение .

Редакционные правила

Писатели и редакторы, а также выпускающие редакционные материалы с целью предоставления точной и непредвзятой информации. Отдельная команда отвечает за размещение платных ссылок и рекламы, создание брандмауэра между нашими аффилированными партнерами и нашей редакцией. Наша редакция не получает прямого вознаграждения от рекламодателей.

Наша редакция не получает прямого вознаграждения от рекламодателей.

Как мы зарабатываем деньги

CNET Money — это служба публикации и сравнения, поддерживаемая рекламой. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или когда вы нажимаете на определенные ссылки, размещенные на нашем сайте. Следовательно, эта компенсация может повлиять на то, где и в каком порядке появляются партнерские ссылки в рекламных блоках. Хотя мы стремимся предоставлять широкий спектр продуктов и услуг, CNET Money не включает информацию о каждом финансовом или кредитном продукте или услуге.

Раскрытие информации рекламодателем

Редакторы CNET самостоятельно выбирают каждый продукт и услугу, которую мы освещаем. Хотя мы не можем просмотреть каждую доступную финансовую компанию или предложение, мы стремимся провести всестороннее и тщательное сравнение, чтобы выделить лучшие из них. За многие из этих продуктов и услуг мы получаем комиссию. Компенсация, которую мы получаем, может повлиять на то, как продукты и ссылки отображаются на нашем сайте.

За многие из этих продуктов и услуг мы получаем комиссию. Компенсация, которую мы получаем, может повлиять на то, как продукты и ссылки отображаются на нашем сайте.

Написано

Дэвид Макмиллин пишет о кредитных картах, ипотеке, банковском деле, налогах и путешествиях. Живя в Чикаго, он пишет с одной целью: помочь читателям понять, как экономить больше и меньше нервничать. Он также музыкант, а это значит, что он провел много времени, беспокоясь о деньгах. Он применяет уроки, которые он извлек из этого финансового баланса, чтобы дать практические советы для принятия решений о личных расходах.

См. полную биографию

Аликс — бывший штатный обозреватель CNET Money. Она также ранее сообщала о выходе на пенсию и инвестировании для Money.com и была штатным автором в журнале Time. Ее работы также появлялись в различных изданиях, таких как Fortune, InStyle и Travel + Leisure, а также она работала в социальных сетях и цифровом производстве на NBC Nightly News с Лестером Холтом и NY1. Она окончила Высшую школу журналистики Крейга Ньюмарка при CUNY и Университете Вилланова. Когда Аликс не проверяет Твиттер, она любит ходить в походы, играть в теннис и наблюдать за соседскими собаками. Сейчас Аликс живет в Лос-Анджелесе и ничуть не скучает по нью-йоркскому метро.

Она окончила Высшую школу журналистики Крейга Ньюмарка при CUNY и Университете Вилланова. Когда Аликс не проверяет Твиттер, она любит ходить в походы, играть в теннис и наблюдать за соседскими собаками. Сейчас Аликс живет в Лос-Анджелесе и ничуть не скучает по нью-йоркскому метро.

См. полную биографию

Кэтрин Уотт — обозреватель CNET Money, специализирующийся на ипотеке, домашнем капитале и банковском деле. Ранее она писала о личных финансах для NextAdvisor. Живя в Нью-Йорке, Кэтрин с отличием окончила Колгейтский университет со степенью бакалавра английской литературы.

См. полную биографию

Отредактировано

Марк — старший редактор CNET Money, курирующий такие темы, как банковское дело и недвижимость. Он был писателем и редактором в финансовой сфере более двух десятилетий, в том числе для таких медиа-организаций, как The Kiplinger Washington Editors, U. S. News & World Report, Bankrate и Dow Jones. До прихода в CNET Money Войно был старшим редактором отдела финансов ZDNet, писал о блокчейне, криптовалюте, финансовых услугах, инвестициях и налогах. За пределами цифрового мира Марка можно найти крутящим винил, перематывающим ленты с катушки на катушку, снимающим пленку с помощью своего Bolex и время от времени устраивающим викторины в пабах.

S. News & World Report, Bankrate и Dow Jones. До прихода в CNET Money Войно был старшим редактором отдела финансов ZDNet, писал о блокчейне, криптовалюте, финансовых услугах, инвестициях и налогах. За пределами цифрового мира Марка можно найти крутящим винил, перематывающим ленты с катушки на катушку, снимающим пленку с помощью своего Bolex и время от времени устраивающим викторины в пабах.

См. полную биографию

Обновлен май. 13, 2023

7 минут чтения

Раскрытие информации рекламодателем

Раскрытие информации рекламодателем

Объявления, которые появляются на этой странице, принадлежат компаниям, от которых этот веб-сайт получает компенсацию, что может повлиять на то, как, где и в каком порядке появляются продукты, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и другого жилищного кредитования. продукты. Эта таблица не включает все компании или все доступные продукты. CNET не поддерживает и не рекомендует какие-либо компании.

продукты. Эта таблица не включает все компании или все доступные продукты. CNET не поддерживает и не рекомендует какие-либо компании.

Ставки рефинансирования резко выросли в прошлом году, так как краткосрочные процентные ставки увеличились в несколько раз. Однако с начала 2023 года ставки рефинансирования ипотечных кредитов несколько снижаются по мере снижения инфляции.

После майского заседания Федеральной резервной системы ставки по ипотечным кредитам продолжают колебаться в диапазоне 6%.

Если вы хотите рефинансировать кредит, возможно, имеет смысл сделать это сейчас, в зависимости от того, что вы планируете делать с наличными, а также от ваших старых и новых процентных ставок.

Что нужно знать в первую очередь

Ожидается, что ставки по ипотечным кредитам вырастут под влиянием различных факторов, действующих на рынке. К таким факторам относится высокая инфляция, которая прошлым летом достигла 9,1%, самого высокого уровня за 40 лет. Ставки по ипотечным кредитам также выросли, так как ФРС повышала свои краткосрочные процентные ставки 10 раз с марта прошлого года — последний раз на 0,25% 3 мая. брать взаймы дороже.

брать взаймы дороже.

Рост ставок по ипотечным кредитам в прошлом году привел к падению активности по рефинансированию, которое продолжится в 2023 году. Если вы не приобрели дом в течение последних 12 месяцев, маловероятно, что вы сможете сэкономить деньги, рефинансировав ипотечный кредит с более низкой ставкой. Все больше домовладельцев, которые хотели бы получить рефинансирование наличными, вместо этого обратились к кредитам под залог собственного дома и кредитным линиям под залог собственного дома как к способам получения наличных средств из своего собственного капитала.

«На нынешнем рынке с повышенными ставками мы видим, что люди делают рефинансирование по очень конкретным причинам, в том числе из-за необходимости использовать собственный капитал дома, снимать кого-то с ипотеки или потому, что их ипотека с плавающей ставкой истекла», — сказала Мелисса. Кон, региональный вице-президент William Raveis Mortgage.

Если инфляция продолжит тенденцию к снижению, ФРС дала понять, что дальнейшее повышение ставок может больше не понадобиться для снижения инфляции до целевого уровня в 2%. Вместо этого ожидается, что центральный банк сохранит ставки на прежнем уровне, но не снизит их в течение длительного периода времени, чтобы увидеть кумулятивный эффект на инфляцию.

Вместо этого ожидается, что центральный банк сохранит ставки на прежнем уровне, но не снизит их в течение длительного периода времени, чтобы увидеть кумулятивный эффект на инфляцию.

В апреле инфляция составила 4,9%, по сравнению с 5,0% в марте. Пауза со стороны центрального банка может наступить уже в следующем месяце, но это будет зависеть от поступающих экономических данных, включая данные о занятости.

Глядя на данные о средних ставках по ипотечным кредитам за прошлый год, ставки по ипотечным кредитам достигли пика в конце 2022 года и с тех пор имеют тенденцию к снижению. Нам еще далеко до рекордно низких ставок рефинансирования 2020 и 2021 годов, но заемщики могут столкнуться с падением ставок в 2023 году. , согласно самому последнему жилищному прогнозу от Fannie Mae.

Что такое рефинансирование?

Когда вы рефинансируете свою ипотеку, вы погашаете существующую ипотеку с помощью нового ипотечного кредита с новыми ставками и условиями. Если вы обеспечили свой существующий ипотечный кредит, когда процентные ставки были выше, чем сегодня, рефинансирование по более низкой ставке может сэкономить вам деньги на ежемесячном платеже или позволить вам погасить кредит быстрее (а иногда и то, и другое).

Причины рассмотреть вопрос о рефинансировании

Существует множество веских причин для рефинансирования при подходящих условиях. Некоторые из наиболее распространенных сценариев включают в себя:

- Сокращение ваших ежемесячных платежей : Переход на новый кредит с более низкой процентной ставкой или более длительным сроком погашения может уменьшить ваш ежемесячный платеж по ипотеке. Сумма, которую вы будете экономить каждый месяц, зависит от размера вашей ипотеки и от того, насколько ниже новая процентная ставка по сравнению с вашей предыдущей ссудой. Большинство экспертов рекомендуют рефинансирование, если вы можете снизить процентную ставку на 0,75%.

- Досрочное погашение ипотечного кредита : Если ваш первоначальный ипотечный кредит был выдан на 30 лет, вы можете рефинансировать его, чтобы погасить его раньше. С более низкой процентной ставкой вы можете перейти на 15-летний кредит и по-прежнему иметь управляемый ежемесячный платеж. Сокращение срока ипотеки также снижает общую сумму процентов, которые вы будете платить в течение срока действия кредита.

- Получение наличных из дома : При рефинансировании наличными вы подаете заявку на получение новой ссуды, сумма которой больше, чем ваша задолженность по старой ссуде, и берете разницу в качестве платежа наличными. Многие домовладельцы используют рефинансирование наличными для оплаты ремонта дома.

- Переход на кредит с фиксированной процентной ставкой : Если у вас есть ипотечный кредит с регулируемой процентной ставкой, переход на кредит с фиксированной процентной ставкой может быть хорошим шагом. По словам Джейсона Финка, профессора финансов Университета Джеймса Мэдисона в Харрисонбурге, штат Вирджиния, рефинансирование может помочь вам снизить будущие риски. Фиксация фиксированной ставки обеспечивает как предсказуемость, так и защиту от повышения ставки в будущем.

- Смена кредитора: Если вам не нравится ваш текущий кредитор, рефинансирование — это один из способов продвижения вашего бизнеса.

- Отказ от частного ипотечного страхования: Для большинства кредитов требуется частное ипотечное страхование, если вы вносите менее 20% первоначального взноса при покупке дома. Поскольку цены на жилье выросли, вы, возможно, преодолели 20-процентный порог собственного капитала, что создает для вас возможность рефинансирования без PMI. (Обратите внимание, что вы также можете попросить своего текущего кредитора исключить PMI без рефинансирования.)

Сокращение срока ипотеки также снижает общую сумму процентов, которые вы будете платить в течение срока действия кредита.

Сокращение срока ипотеки также снижает общую сумму процентов, которые вы будете платить в течение срока действия кредита.

Причины отказа от рефинансирования

- Сборы слишком высоки: Хотя рефинансирование может сэкономить деньги в долгосрочной перспективе, вам нужно будет оплатить авансовые расходы на закрытие, которые могут составить до тысяч долларов.

- Процентные ставки выше: Если процентные ставки увеличились, а срок погашения остался прежним, ваши платежи увеличатся, и вы не сэкономите деньги.

- Вы планируете переехать в ближайшее время: Возмещение ваших комиссий за рефинансирование может занять несколько лет. Если вы планируете переехать через несколько лет, проблемы и расходы на рефинансирование сейчас могут не иметь смысла.

- Вы почти закончили выплачивать ипотечный кредит: Ипотечные кредиты разработаны таким образом, что самые высокие процентные платежи приходятся на первые годы жизни. Чем дольше у вас есть ипотека, тем больше ваш ежемесячный платеж идет на погашение основного долга. Если вы рефинансируете позже в течение срока кредита, вы вернетесь в основном к выплате процентов, а не к накоплению собственного капитала.

Если вы планируете переехать через несколько лет, проблемы и расходы на рефинансирование сейчас могут не иметь смысла.

Если вы планируете переехать через несколько лет, проблемы и расходы на рефинансирование сейчас могут не иметь смысла.Различные виды рефинансирования

Существует несколько разновидностей рефинансирования. Вот разбивка некоторых различных способов замены вашего текущего ипотечного кредита:

- Рефинансирование со ставкой и сроком: Рефинансирование со ставкой и сроком заменяет вашу ипотеку новой ставкой и/или сроком с одной из двух целей: сэкономить деньги или быстрее погасить кредит. Например, вы можете решить рефинансировать 30-летнюю ипотеку с процентной ставкой 7,5% с помощью новой 30-летней ипотеки с процентной ставкой 6,5%, чтобы снизить процентные платежи. Или у вас может остаться 20 лет по 30-летней ипотеке, и вы решите рефинансировать 15-летнюю ипотеку — в идеале с более низкой процентной ставкой — чтобы ускорить сроки выплаты.

- Рефинансирование с выплатой наличных: Рефинансирование с выплатой наличных заменяет существующую ипотеку новым кредитом на большую сумму. Цель рефинансирования наличными состоит в том, чтобы получить доступ к собственному капиталу и занять наличные по низкой ставке, чтобы покрыть основные расходы, такие как ремонт вашей кухни или оплата обучения в колледже.

- Упрощенное рефинансирование FHA или VA: Если у вас есть ипотечный кредит, обеспеченный FHA или VA, вы можете претендовать на упрощенное рефинансирование. Это «упростит» процесс, избавив от некоторых дополнительных документов. Оптимизация рефинансирования VA широко известна как VA IRRRL или ссуда рефинансирования со снижением процентной ставки.

Или у вас может остаться 20 лет по 30-летней ипотеке, и вы решите рефинансировать 15-летнюю ипотеку — в идеале с более низкой процентной ставкой — чтобы ускорить сроки выплаты.

Или у вас может остаться 20 лет по 30-летней ипотеке, и вы решите рефинансировать 15-летнюю ипотеку — в идеале с более низкой процентной ставкой — чтобы ускорить сроки выплаты.Как получить лучшую ставку рефинансирования

Получение самой низкой доступной ставки рефинансирования аналогично получению самой низкой возможной ставки по новому кредиту на покупку: все начинается с ваших личных финансов. Оцените свой кредитный отчет как минимум за 30 дней до подачи заявки на рефинансирование; и если есть какая-либо неверная информация, оспорить ее. У кредиторов есть 30 дней, чтобы подтвердить точность информации или удалить ее из вашего отчета. Удаление неточной информации может улучшить ваш кредитный рейтинг и, возможно, помочь вам претендовать на более низкую процентную ставку.

Оцените свой кредитный отчет как минимум за 30 дней до подачи заявки на рефинансирование; и если есть какая-либо неверная информация, оспорить ее. У кредиторов есть 30 дней, чтобы подтвердить точность информации или удалить ее из вашего отчета. Удаление неточной информации может улучшить ваш кредитный рейтинг и, возможно, помочь вам претендовать на более низкую процентную ставку.

Принятие мер по улучшению вашего кредита, включая погашение кредитных карт, может снизить риск, связанный с вашим новым кредитом. Также важно сравнивать варианты от нескольких кредиторов. В дополнение к самой низкой ставке, поиск по магазинам может помочь вам найти варианты с более низкими комиссиями, чтобы сэкономить на ваших затратах на закрытие.

Текущие ставки по ипотеке и рефинансированию

| Продукт | Процентная ставка | Годовая |

|---|---|---|

| 30 лет с фиксированной ставкой | 6,94% | 6,96% |

| 30-летний FHA с фиксированной ставкой | 6,15% | 7,07% |

| 30 лет с фиксированной ставкой VA | 6,32% | 6,43% |

| 30-летний гигант с фиксированной процентной ставкой | 6,99% | 7,01% |

| 20 лет с фиксированной ставкой | 6,84% | 6,87% |

| 15 лет с фиксированной ставкой | 6,27% | 6,30% |

| 15-летний гигант с фиксированной процентной ставкой | 6,36% | 6,37% |

| 5/1 РУКА | 5,77% | 7,45% |

| 5/1 ARM Jumbo | 5,67% | 7,38% |

| 7/1 РУКА | 6,47% | 7,35% |

| 7/1 ARM Jumbo | 6,68% | 7,25% |

| 10/1 РУКА | 6,73% | 7,28% |

| Рефинансирование с фиксированной ставкой на 30 лет | 7,07% | 7,09% |

| 30-летнее рефинансирование FHA с фиксированной ставкой | 6,23% | 7,15% |

| 30-летнее рефинансирование VA с фиксированной ставкой | 6,39% | 6,60% |

| Крупное рефинансирование с фиксированной ставкой на 30 лет | 7,15% | 7,16% |

| 20-летнее рефинансирование с фиксированной ставкой | 7,00% | 7,03% |

| 15-летнее рефинансирование с фиксированной ставкой | 6,34% | 6,37% |

| 15-летнее крупное рефинансирование с фиксированной ставкой | 6,40% | 6,42% |

| 5/1 ARM рефинансирование | 5,71% | 7,31% |

| 5/1 ARM гигантское рефинансирование | 5,64% | 7,08% |

| 7/1 ARM рефинансирование | 6,38% | 7,37% |

| 7/1 Крупное рефинансирование ARM | 6,59% | 7,27% |

| 10/1 ARM рефинансирование | 6,79% | 7,32% |

Обновлено 17 мая 2023 г.

Как подать заявку на рефинансирование моего ипотечного кредита

Если условия подходят для рефинансирования, вот краткое изложение того, как найти лучшее предложение.

1. Получите кредит в отличной форме: В то время как обычные кредиторы одобряют заявки на рефинансирование с кредитным рейтингом 620 или выше, лучшие ставки получают заемщики с баллами 740 или выше.

2. Выясните, сколько у вас есть собственного дома: Сколько стоит ваш дом? И сколько денег вы все еще должны по текущему ипотечному кредиту? Разница в вашем домашнем капитале. Проще говоря, чем выше собственный капитал, тем лучше вы будете выглядеть в глазах кредитора.

3. Сравните несколько предложений: Вам не нужно рефинансировать свою ипотеку у текущего кредитора, хотя стоит начать с них, чтобы узнать, что они могут предложить. Некоторые кредиторы откажутся от определенных сборов для текущих заемщиков, которые хотят рефинансировать.