прогноз на апрель 2023 года

На предстоящем заседании 28 апреля Центробанк (ЦБ) снова оставит ключевую ставку неизменной — на уровне 7,5%, считает портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист. Об этом он рассказал «Известиям» 25 апреля.

«Несмотря на восстановление спроса и рост кредитования, явных причин повышать ставку сейчас не видно. Инфляция в годовом выражении опустилась ниже 3%, текущая инфляция тоже минимальная — 0,04% по данным на 17 апреля. Инфляционные ожидания населения на год вперед снижаются уже два месяца подряд и к апрелю составили 10,4%», — отметил он.

Эксперт также напомнил, что ранее регулятор сообщал, что инфляционные ожидания вернулись к диапазону, в котором находились в период низкой инфляции 2017–2020 годов, и глава ЦБ Эльвира Набиуллина на прошлой неделе также заявила, что Центробанк не стремится загнать инфляцию к целевым 4% «любой ценой».

«На стороне предложения стоит также отметить снижение цен, например, на импортную электронику (благодаря накопленным запасам)», — добавил портфельный управляющий УК «Альфа-Капитал».

В то же время, по его мнению, и снижать ставку в этом месяце было бы преждевременно. Еще 20 апреля Набиуллина, выступая на пленарном заседании Госдумы, подчеркнула, чтобы возникло пространство для дальнейшего снижения ставки, необходимо, чтобы проинфляционные риски снизились.

При этом Жорнист отметил, что вопрос о снижении ставки остается на повестке дня.

«Все понимают, что годовая инфляция постепенно будет отходить от минимумов. Кроме того, в апреле, по данным ЦБ, после сохранявшегося на протяжении шести месяцев повышательного тренда склонность респондентов к сбережению перешла к снижению: доля опрошенных, предпочитающих откладывать свободные деньги, а не тратить их на покупку дорогостоящих товаров, уменьшилась до 52,6% (–4,7 процентных пункта (п.п.) к марту)», — сказал он.

Эксперт обратил внимание на то, что регулятор не раз высказывал опасения, что рост сбережений может разогнать инфляцию, если население резко начнет тратить накопленное.

«Потенциальный рост заработных плат и рекордно низкая безработица также могут способствовать росту спроса. Наконец, остается и неопределенность с государственными расходами и уровнем бюджетного дефицита. Поэтому более вероятно, что ЦБ решит взять паузу, чтобы дождаться большей определенности и лучше понимать баланс рисков», — объяснил он.

Наконец, остается и неопределенность с государственными расходами и уровнем бюджетного дефицита. Поэтому более вероятно, что ЦБ решит взять паузу, чтобы дождаться большей определенности и лучше понимать баланс рисков», — объяснил он.

Жорнист выразил мнение, что ближе к концу 2023 года можно будет увидеть снижение ставки — в пределах 1 п.п. в этом году — с продолжением в 2024-м.

«Большинство участников рынка также ждут сохранения ставки на уровне 7,5%, поэтому реакции на рынке мы в пятницу не ждем. Но если вдруг, вопреки прогнозам рынка, ставка изменится, то, конечно, последует сильная реакция», — сказал он.

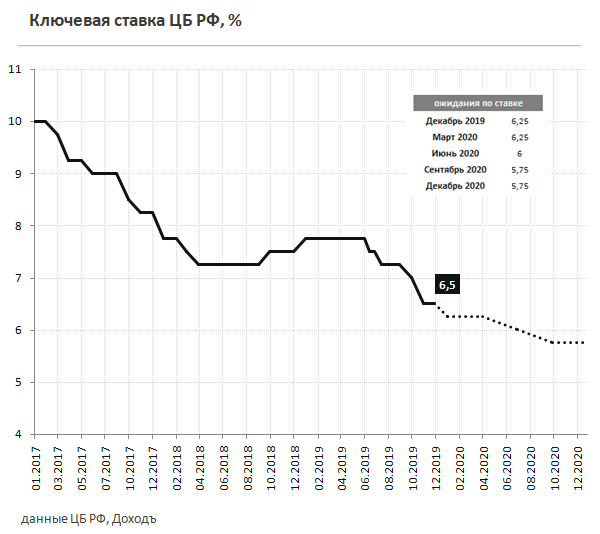

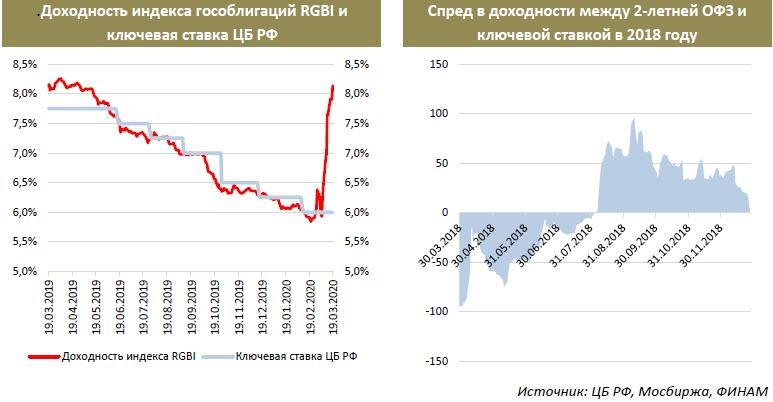

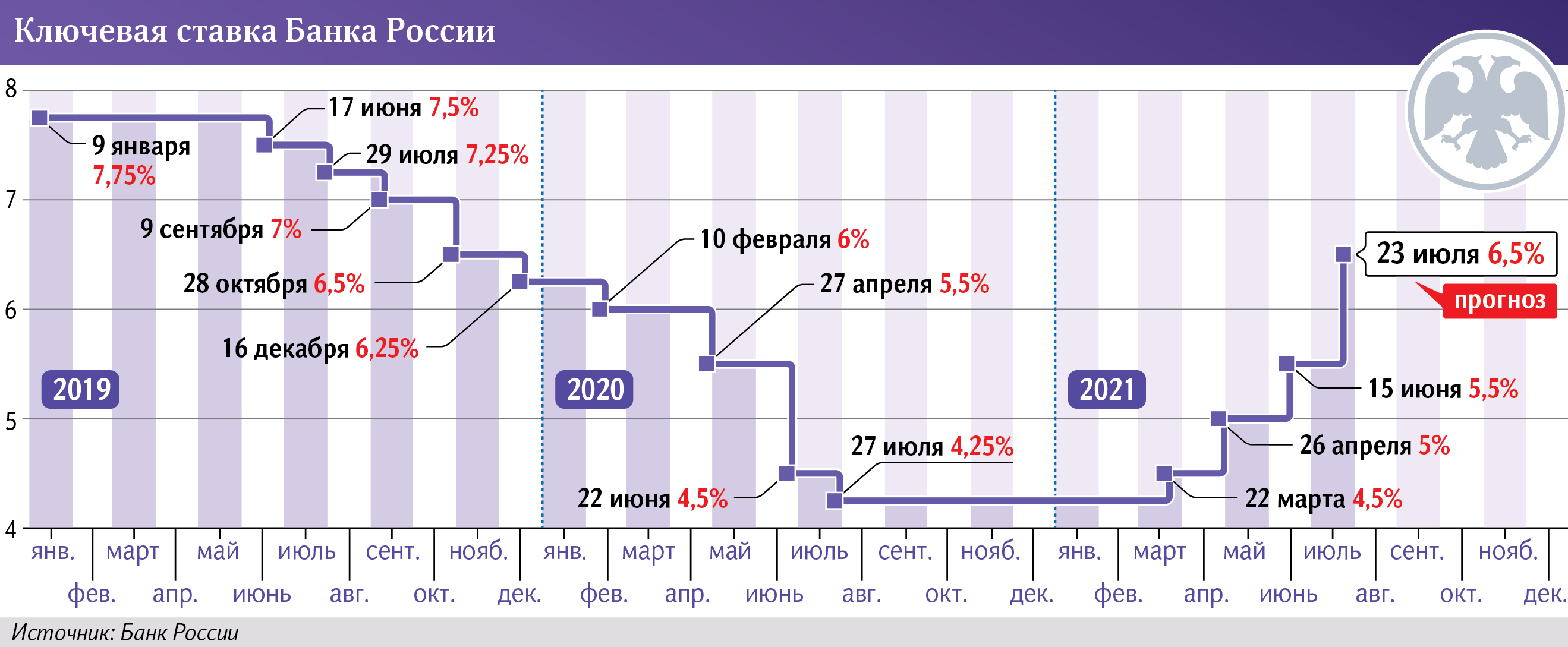

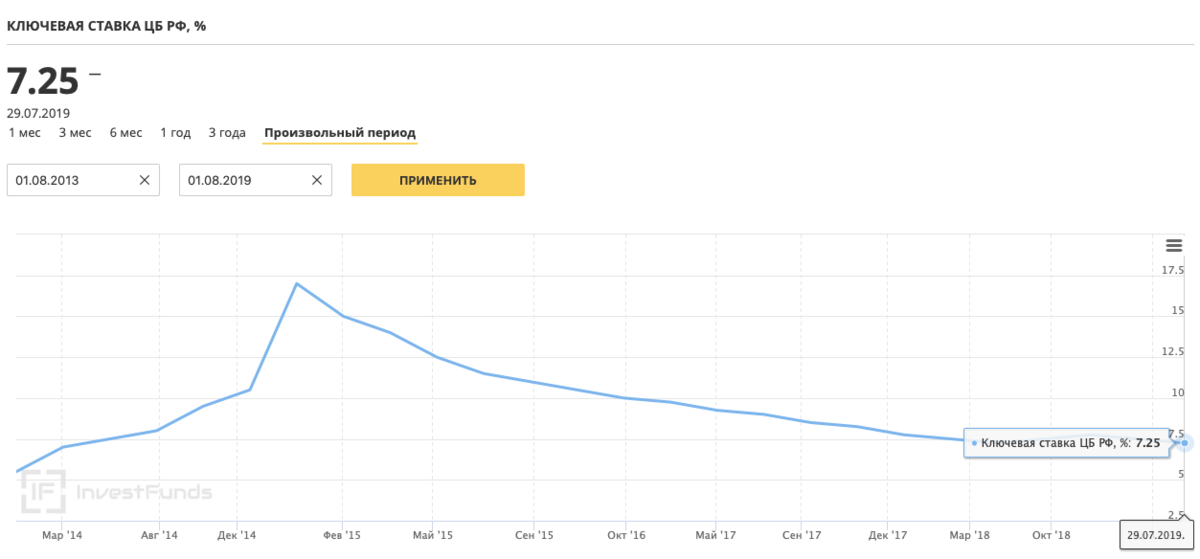

Ранее, 21 апреля, 18 опрошенных «Известиями» банковских аналитиков так же выразили мнение, что Центробанк не изменит уровень ставки. Лишь в одной кредитной организации — крымском РНКБ — допустили незначительное повышение. Ожидается, что регулятор сохранит показатель в пятый раз подряд. Ключевую ставку снижали до 7,5% больше полугода назад — в сентябре 2022-го. До этого уровень поднимали с 9,5% сразу до 20% в феврале прошлого года.

Что такое ключевая ставка и на что она влияет

29 апреля 2022 Как жить Ликбез

Этот параметр отражается не только на банках, но и на простых людях.

С 22 июля Совет директоров Банка России снижает ключевую ставку с 9,5% до 8%. Такое решение в ЦБ обосновывают тем, что «инфляционные ожидания населения и бизнеса заметно уменьшились, достигнув уровней весны 2021 года». При этом «внешние условия для российской экономики остаются сложными и по-прежнему значительно ограничивают экономическую деятельность», — говорится в пресс-релизе ведомства.

Сообщения об изменении ключевой ставки всегда звучат тревожно, потому что происходящее явно касается денег. Но непонятно, как и на что они повлияют. Давайте разбираться.

Что такое ключевая ставка и зачем её изменяют

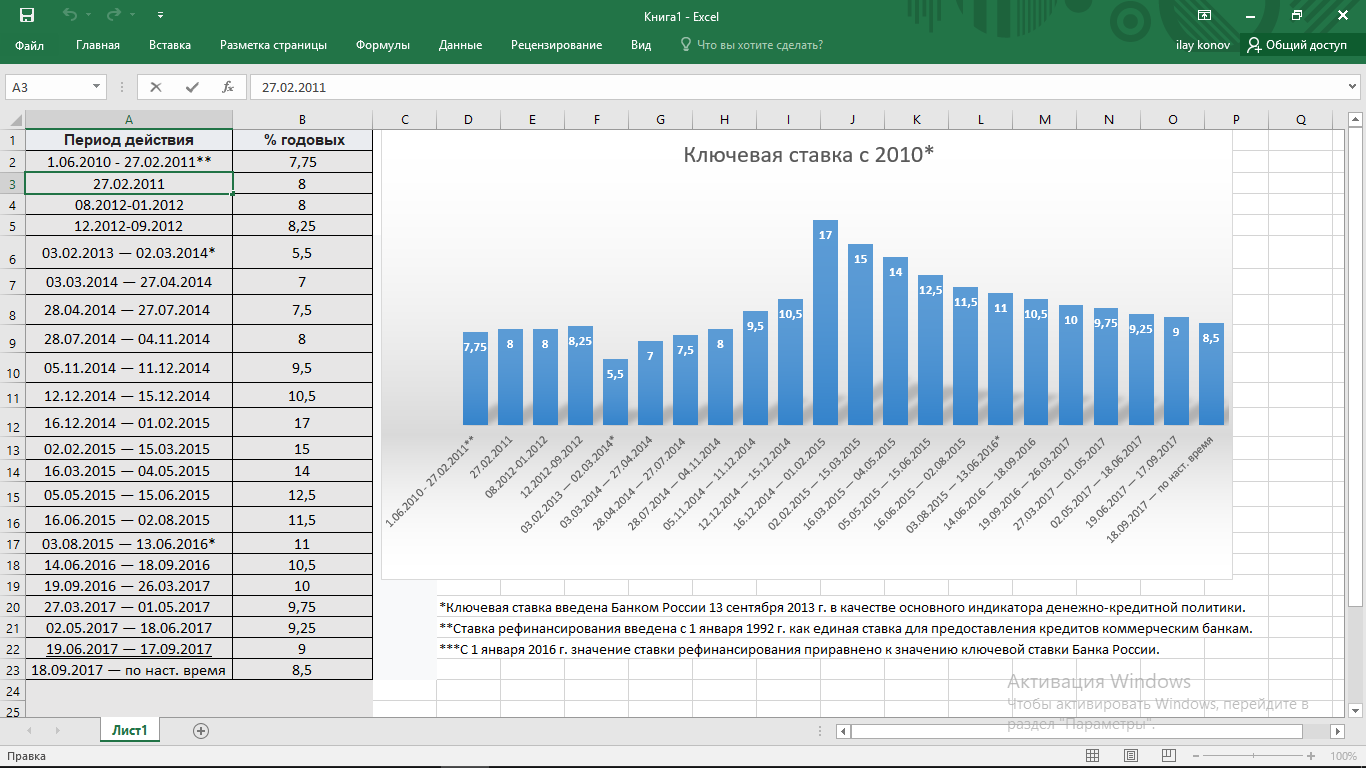

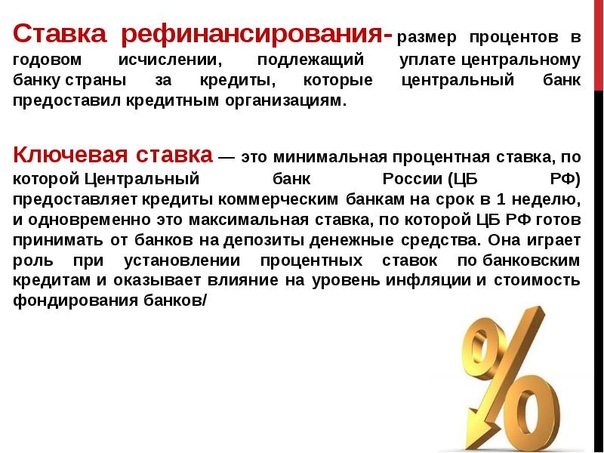

Ключевая ставка — это процент, под который ЦБ даёт деньги в долг коммерческим банкам. А ещё максимальная ставка, по которой они размещают средства на депозитах Центробанка. В год проходит восемь заседаний Совета директоров Банка России, на которых те принимают решение изменить ключевую ставку или сохранить её на прежнем уровне. Расписание заранее известно, его публикуют на сайте ЦБ.

В год проходит восемь заседаний Совета директоров Банка России, на которых те принимают решение изменить ключевую ставку или сохранить её на прежнем уровне. Расписание заранее известно, его публикуют на сайте ЦБ.

Изменяя ключевую ставку, ЦБ может поддерживать целевой уровень инфляции. В таком случае цены растут более запланированными темпами, а люди и бизнес чувствуют себя чуть спокойнее. Если инфляция растёт, ЦБ поднимает ставку. Это несколько тормозит бизнес‑процессы, но вместе с ними — и рост цен. Возможно и обратное: экономика притормаживает. Тогда ключевая ставка снижается, кредитные деньги дешевеют, что подстёгивает бизнес.

Исторического минимума ключевая ставка достигла 24 июля 2020 года — её опустили до 4,25% и подняли только 19 марта 2021‑го — на 0,25%. Максимально она составляла 20%. 28 февраля 2022 года в ЦБ увеличили ключевую ставку сразу на 11,5 процентных пункта в связи с «кардинальным изменением внешних условий для российской экономики». Предыдущий максимум составлял 17%. 16 декабря 2014 года её подняли сразу на 6,5% из‑за резкого усиления доллара. Это было сделано, чтобы банки не могли брать дешёвые кредиты для покупки иностранной валюты и стимулировать дальнейшее ослабление рубля.

16 декабря 2014 года её подняли сразу на 6,5% из‑за резкого усиления доллара. Это было сделано, чтобы банки не могли брать дешёвые кредиты для покупки иностранной валюты и стимулировать дальнейшее ослабление рубля.

Чем ключевая ставка отличается от ставки рефинансирования

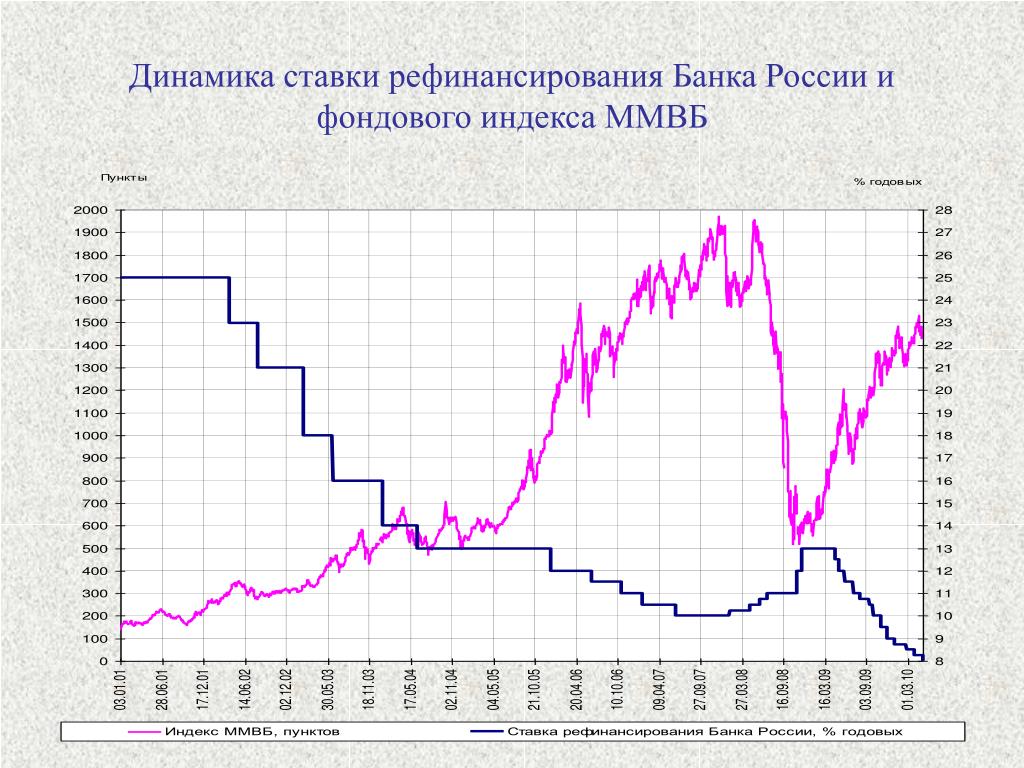

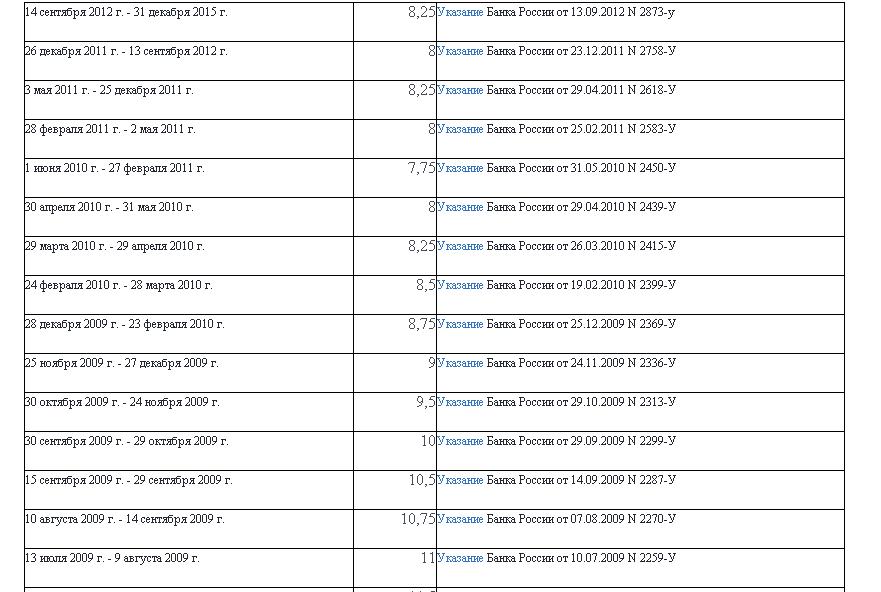

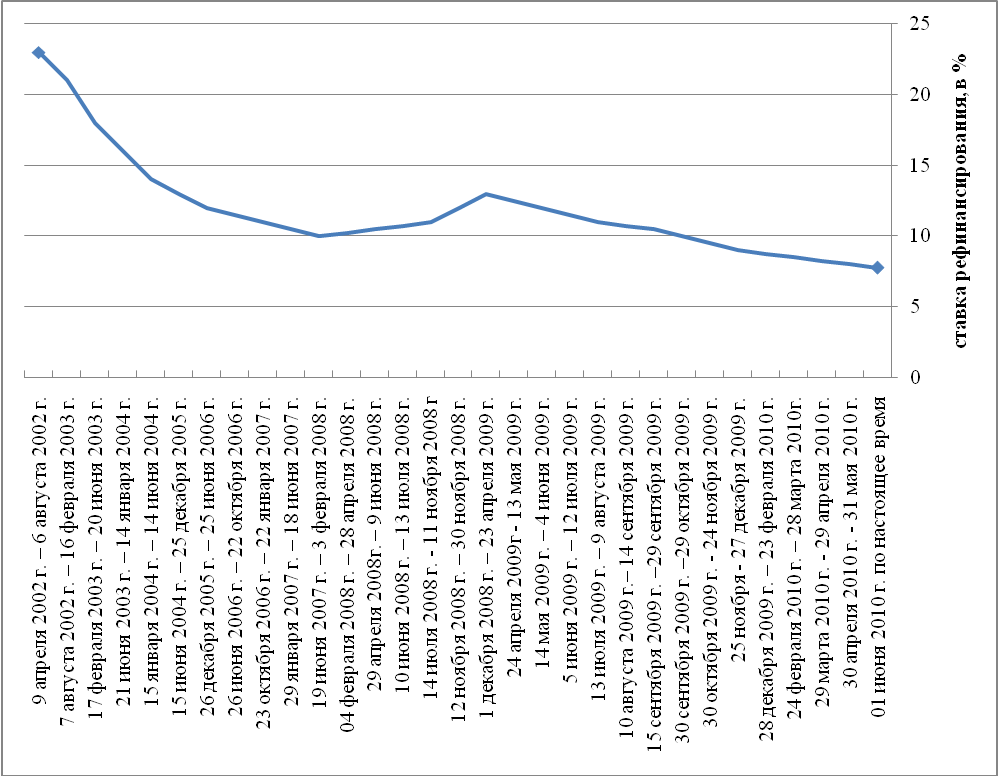

Изначально от ставки рефинансирования зависел процент, под который ЦБ будет выдавать кредиты коммерческим банкам. Она появилась в 1992 году. Ключевую ввели только в 2013 году как новый инструмент.

Однако с 1 января 2016 года ставка рефинансирования равна ключевой и следует за ней. Теперь последняя — основной инструмент денежно‑кредитной политики. Но ставка рефинансирования продолжает существовать. Более того, с ней законодательно связаны разные важные расчёты. Например, она используется для начисления пеней и штрафов.

На что влияет ключевая ставка

Изменение ключевой ставки определяет важные для нас вещи.

Процентные ставки по вкладам и депозитам для клиентов банков

Они следуют за ключевой ставкой. Если она поднимается, кредиты ЦБ становятся дороже для банков. И те поднимают проценты по займам. Ключевая ставка снижается — падают и проценты. Естественно, это не единственный фактор, но в целом тенденция будет видна.

Если она поднимается, кредиты ЦБ становятся дороже для банков. И те поднимают проценты по займам. Ключевая ставка снижается — падают и проценты. Естественно, это не единственный фактор, но в целом тенденция будет видна.

Аналогично происходит с депозитами. Чем ниже проценты по кредитам, тем неохотнее банки готовы делиться частью уменьшившейся прибыли с клиентами, которые размещают у них деньги. И наоборот: ставки по вкладам (включая накопительные счета) растут вслед за кредитными. С той разницей, что поднимают процент по вкладам банки менее охотно, чем по займам.

Скриншот: сайт ЦентробанкаФинансовая активность и цены

Кажется, что ставки по вкладам и кредитам важны для тех, кто ими пользуется. Но это совсем не так. Для начала: займы берут не только граждане. В первую очередь это бизнес. Чем дороже кредиты, тем дороже и рискованнее производство. Чем дешевле кредиты, тем активнее развивается бизнес. Открываются новые компании. А снижение ставок по займам для граждан провоцирует потребление. Цены при этом могут вырасти из‑за увеличения спроса. Например, в 2020 году ставки по ипотеке значительно снизились. После чего недвижимость начала так бодро расти в цене, что нивелировала всю выгоду от снижения переплаты по процентам.

Чем дороже кредиты, тем дороже и рискованнее производство. Чем дешевле кредиты, тем активнее развивается бизнес. Открываются новые компании. А снижение ставок по займам для граждан провоцирует потребление. Цены при этом могут вырасти из‑за увеличения спроса. Например, в 2020 году ставки по ипотеке значительно снизились. После чего недвижимость начала так бодро расти в цене, что нивелировала всю выгоду от снижения переплаты по процентам.

В то же время низкие ставки по депозитам заставляют людей задумываться, стоит ли нести деньги в банк или рассмотреть альтернативы с более высокой доходностью. Что может быть отличной возможностью для компаний или государства привлечь деньги через облигации или другие инструменты фондового рынка под более низкий процент, чем раньше.

А вот займы под более высокий процент заставляют людей снизить обороты и делать покупки с большей осторожностью. Поэтому бизнес вынужден предлагать выгодные цены или хотя бы тормозить их рост, чтобы стимулировать клиентов. Одновременно растут ставки по вкладам, и люди охотнее несут деньги на хранение в банк.

Одновременно растут ставки по вкладам, и люди охотнее несут деньги на хранение в банк.

Компенсации, пени, штрафы

Ключевую ставку, а в некоторых случаях равную ей ставку рефинансирования, используют для расчётов важных сумм. Например:

- Компенсация за задержку зарплаты — от 1/150 ключевой ставки за каждый день просрочки.

- Пени за просрочку по налогам — они начисляются в процентах от суммы долга. Размер равен 1/300 ставки рефинансирования для физлиц, для юридических — 1/300 в первые 30 дней, а затем — 1/150.

- Пени за задержку платы за жилищные и коммунальные услуги — 1/300 ставки рефинансирования за каждый день просрочки, начиная с 31‑го дня после даты расчёта. C 91‑го дня платить придётся больше — 1/130 ставки рефинансирования.

Что стоит запомнить

- Ключевая ставка — инструмент денежно‑кредитной политики Центробанка. Её изменение влияет на экономику в целом.

- Ставки коммерческих банков по кредитам и вкладам следуют за ключевой ставкой.

Проценты снижаются после уменьшения, растут при увеличении.

Проценты снижаются после уменьшения, растут при увеличении. - Ставка рефинансирования равна ключевой ставке. Вместе они влияют на размер разных расчётов со стороны государства.

- Снижение ключевой ставки стимулирует развитие экономики, повышение — притормаживает.

- Но на экономику влияет не только ключевая ставка, так что ориентироваться исключительно на неё всё же не стоит.

Проценты снижаются после уменьшения, растут при увеличении.

Проценты снижаются после уменьшения, растут при увеличении.Читайте также 💰💰💰

- 9 простых способов накопить деньги без стресса

- В какой валюте лучше хранить сбережения

- 9 нескучных подкастов про деньги

- 3 причины, по которым проблемы с деньгами возникают даже у умных людей

- Что такое волатильность и как не потерять из-за неё деньги

Ипотечное рефинансирование | Федеральный кредитный союз ВМФ

Хотите знать, подходит ли вам рефинансирование? Посмотрите, когда это имеет лучший финансовый смысл.

Кредиты для ветеранов, доступные только соответствующим военнослужащим, ветеранам и их супругам, поддерживаются Департаментом по делам ветеранов.

Узнайте больше о займах VA Примеры платежей 2

VA Streamline (IRRRL)

Эксклюзивно для тех, у кого есть ипотечные кредиты VA, кредиты на рефинансирование со снижением процентной ставки (IRRRL) — это простой способ рефинансировать ваш кредит до более низкой ставки и снизить ежемесячные платежи с минимальными личными расходами. . Позвоните 1-888-842-6328 для получения дополнительной информации.

Примеры платежей 3

Предлагая соответствующим военнослужащим более легкую квалификацию и выгодные ставки. 4

Узнать больше о Military Choice Примеры платежей 5

Предлагая квалифицированным покупателям тариф и безопасность платежей.

Узнайте больше об обычной фиксированной ставке Примеры платежей 6

Хороший вариант для домовладельцев, которые не построили большой капитал в своем доме, но хотели бы рефинансировать, чтобы получить наличные. 4

Узнайте больше о программе Homebuyers Choice Примеры платежей 7

Эти кредиты начинаются с низкой фиксированной процентной ставки на начальный срок, а затем корректируются в соответствии с индексом.

Узнайте больше об ипотеке с регулируемой процентной ставкой

Для расчета этой таблицы требуется JavaScript.

625″ data-apr=»5.527″ data-cap-first=»2″ data-cap-subsequent=»2″ data-cap-lifetime=»5″ data-product-name=»5/5 Conforming ARM» data-first-adjustment-period=»5″ data-subsequent-adjustments-period=»5″ data-index-rate=»3.878″ data-margin=»2″ data-ignore-index=»0″>

625″ data-apr=»5.527″ data-cap-first=»2″ data-cap-subsequent=»2″ data-cap-lifetime=»5″ data-product-name=»5/5 Conforming ARM» data-first-adjustment-period=»5″ data-subsequent-adjustments-period=»5″ data-index-rate=»3.878″ data-margin=»2″ data-ignore-index=»0″>Год Процентная ставка Апрель Ежемесячный платеж Налоги и страхование не включены; следовательно, фактическое платежное обязательство будет больше.

Ипотечные ресурсы рефинансирования

Рефинансирование текущего ипотечного кредита может сэкономить вам деньги, но как определить, подходит ли вам это? Мы предоставим вам инструменты, чтобы вы могли принять решение самостоятельно.

Узнайте больше о том, когда рефинансировать ипотечный кредит?Рассмотрение рефинансирования вашего существующего ипотечного кредита? Воспользуйтесь нашим калькулятором, чтобы узнать, сколько вы можете сэкономить.

Узнайте больше о калькуляторе рефинансирования ипотекиЕсли вы рассматриваете возможность рефинансирования и получения наличных по ипотечному кредиту, важно, чтобы вы ознакомились с фактами.

Узнайте больше о 5 фактах, которые необходимо знать о рефинансировании с выплатой наличных

Раскрытие информации

1 Эти тарифные предложения действуют с 14 июня 2023 г. и могут быть изменены. Отображаемые ставки являются ставками «наименьшей» для кредитов на покупку и рефинансирования. Ставки основаны на кредитоспособности, соотношении кредита к стоимости (LTV), занятости и цели кредита, поэтому ваша ставка и условия могут отличаться.

Кредит VA в размере 300 000 долларов США на 15 лет с процентной ставкой 5,250% и 6,002% годовых будет иметь ежемесячный платеж в размере 2411 долларов США.

Кредит VA в размере 300 000 долларов США на 30 лет с процентной ставкой 5,375% и 5,813% годовых будет иметь ежемесячный платеж в размере 1679 долларов США.

Налоги и страхование не включены; следовательно, фактическое платежное обязательство будет больше. Если у вас меньше права на ипотечный кредит VA, могут применяться ограничения на сумму вашего кредита.

↵ 3

Кредит VA Streamline в размере 300 000 долларов США на 15 лет с процентной ставкой 5,250% и 6,002% годовых будет иметь ежемесячный платеж в размере 2411 долларов США.

Кредит VA Streamline в размере 300 000 долларов США на 30 лет с процентной ставкой 5,375% и 5,813% годовых будет иметь ежемесячный платеж в размере 1679 долларов США.

Налоги и страхование не включены; следовательно, фактическое платежное обязательство будет больше. Все кредиты подлежат утверждению кредита.

Все кредиты Choice требуют комиссии за выдачу кредита в размере 1,00%. Плата за создание может быть отменена при увеличении процентной ставки на 0,25%. Все кредиты Choice облагаются комиссией за финансирование в размере 1,75% от суммы кредита. Эта плата за финансирование может быть профинансирована в кредит до максимальной 101,75% LTV, или комиссия может быть отменена при увеличении процентной ставки на 0,375%. Кредиты на покупку не требуют первоначального взноса. Ограничения LTV распространяются на рефинансирование кредитов. Примечание. Чтобы иметь право на участие в программе Military Choice, по крайней мере один заемщик должен быть на действительной военной службе или ветераном.

Кредит Military Choice в размере 300 000 долларов США на 30 лет с процентной ставкой 7,375% и 7,713% годовых будет иметь ежемесячный платеж в размере 2072 долларов США. Налоги и страховка не включены; следовательно, фактическое платежное обязательство будет больше. Все кредиты подлежат утверждению кредита.

Jumbo Loans: сумма кредита превышает 726 200 долларов США. Приведенные выше ставки Jumbo предназначены для сумм кредита от 726 200 до 1 000 000 долларов США.

Кредит с фиксированной процентной ставкой в размере 300 000 долларов США на 15 лет под 5,750% годовых и 5,946% годовых будет иметь ежемесячный платеж в размере 2491 долларов США.

Кредит с фиксированной процентной ставкой в размере 300 000 долларов США на 30 лет с процентной ставкой 6,125% и 6,244% годовых будет иметь ежемесячный платеж в размере 1822 долларов США.

Налоги и страхование не включены; следовательно, фактическое платежное обязательство будет больше. Все кредиты подлежат утверждению кредита.

Все кредиты подлежат утверждению кредита.

Jumbo Loans: сумма кредита превышает 726 200 долларов США. В AK и HI лимит соответствующей ссуды составляет 1 089 300 долларов США. Приведенные выше ставки Jumbo предназначены для сумм кредита от 726 200 до 2 000 000 долларов США.

Кредит Homebuyers Choice в размере 300 000 долларов США на 30 лет с процентной ставкой 7,500% и 7,841% годовых будет иметь ежемесячный платеж в размере 2097 долларов США. Налоги и страховка не включены; следовательно, фактическое платежное обязательство будет больше. Все кредиты подлежат утверждению кредита.

Jumbo Loans: сумма кредита превышает 726 200 долларов США. Приведенные выше ставки Jumbo предназначены для сумм кредита от 726 200 до 1 000 000 долларов США.

Ипотечные кредиты с регулируемой процентной ставкой являются переменными, и ваша годовая процентная ставка (годовая процентная ставка) может увеличиться после первоначального периода фиксированной процентной ставки. Отображаемые первые скорректированные платежи основаны на текущем индексе казначейских обязательств с постоянным сроком погашения (CMT) плюс маржа (полностью проиндексированная ставка) на указанную дату вступления в силу, округленная до ближайшей 1/8 процента. Все кредиты подлежат утверждению кредита.

Отображаемые первые скорректированные платежи основаны на текущем индексе казначейских обязательств с постоянным сроком погашения (CMT) плюс маржа (полностью проиндексированная ставка) на указанную дату вступления в силу, округленная до ближайшей 1/8 процента. Все кредиты подлежат утверждению кредита.

Ипотечные ставки США сегодня: Сравните несколько кредитных продуктов

Дом Ипотечные ставки

Найдите индивидуальную ставку, которая соответствует вашим потребностям.

Персонализируйте свою ставку

Использование недвижимости ВыбратьОсновное место жительстваИнвестиционная недвижимостьВторой дом

Предпочтения ВыбратьНизкий платежНизкий первоначальный взнос

Кредитный рейтинг ВыбратьОтлично (740+)Хорошо (700+)Средне (640+)(639 и ниже)

9000 2 Стоимость недвижимостиПервоначальный взнос

Почтовый индекс

Ветеран?

У нас нет продуктов, соответствующих вашему выбору. Если вы хотите узнать больше обо всех вариантах кредита, позвоните нам по телефону 866. 549.3583.

549.3583.

Цены действительны: и могут быть изменены без предварительного уведомления. Ваша фактическая ставка может измениться в зависимости от множества финансовых факторов. Имейте в виду, что эти ставки по ипотечному кредиту основаны на определенных предположениях и могут отличаться от ваших конкретных финансовых потребностей.

Не знаете, какой тип кредита вам нужен? Сравните сейчас.

Использование недвижимости SelectPrimary ResidenceInvestment PropertySecond Home

Preference SelectLower PaymentFixed RatePayoff FasterCash Out Equity

Кредитный рейтинг SelectExcellent (740+)Хорошо (700+)Средний (640+)(639 и ниже)

Стоимость недвижимости 90 003

Существующий остаток кредита

Сумма наличных

Почтовый индекс

Ветеран?

У нас нет продуктов, соответствующих вашему выбору. Если вы хотите узнать больше обо всех вариантах кредита, позвоните нам по телефону 866.549.3583.

Цены действительны: и могут быть изменены без предварительного уведомления. Ваша фактическая ставка может измениться в зависимости от множества финансовых факторов. Имейте в виду, что эти ставки по ипотечному кредиту основаны на определенных предположениях и могут отличаться от ваших конкретных финансовых потребностей.

Ваша фактическая ставка может измениться в зависимости от множества финансовых факторов. Имейте в виду, что эти ставки по ипотечному кредиту основаны на определенных предположениях и могут отличаться от ваших конкретных финансовых потребностей.

Не знаете, какой тип кредита вам нужен? Сравните сейчас.

Текущие курсы

Курс

APR*

Баллы

Зафиксируйте свой курс и совершайте покупки в течение 60 дней сегодня без забот. Узнайте больше о Lock & Shop

Сэкономьте 1000 долларов на новом ипотечном кредите. Узнать больше

Приступить к работе

*Просмотреть предположения

Оценить

Годовых*

Баллы

Зафиксируйте свою ставку и совершайте покупки в течение 60 дней сегодня без забот. Узнайте больше о Lock & Shop

Сэкономьте 1000 долларов на новом ипотечном кредите. Узнать больше

Приступить к работе

*Просмотреть предположения

Оценить

Годовых*

Баллы

Зафиксируйте свою ставку и совершайте покупки в течение 60 дней сегодня без забот. Узнайте больше о Lock & Shop

Узнайте больше о Lock & Shop

Сэкономьте 1000 долларов на новом ипотечном кредите. Узнать больше

Приступить к работе

*Просмотреть предположения

Оценить

Годовых*

Баллы

Зафиксируйте свою ставку и совершайте покупки в течение 60 дней сегодня без забот. Узнайте больше о Lock & Shop

Сэкономьте 1000 долларов на новом ипотечном кредите. Узнать больше

Приступить к работе

*Просмотреть предположения

Оценить

Годовых*

Баллы

Зафиксируйте свою ставку и совершайте покупки в течение 60 дней сегодня без забот. Узнайте больше о Lock & Shop

Сэкономьте 1000 долларов на новом ипотечном кредите. Узнать больше

Приступить к работе

*Просмотреть предположения

Оценить

Годовых*

Баллы

Зафиксируйте свою ставку и совершайте покупки в течение 60 дней сегодня без забот. Узнайте больше о Lock & Shop

Сэкономьте 1000 долларов на новом ипотечном кредите. Узнать больше

Узнать больше

Приступить к работе

*Просмотреть предположения

Оценить

Годовых*

Баллы

Зафиксируйте свою ставку и совершайте покупки в течение 60 дней сегодня без забот. Узнайте больше о Lock & Shop

Сэкономьте 1000 долларов на новом ипотечном кредите. Узнать больше

Приступить к работе

*Просмотреть предположения

Оценить

Годовых*

Баллы

Зафиксируйте свою ставку и совершайте покупки в течение 60 дней сегодня без забот. Узнайте больше о Lock & Shop

Сэкономьте 1000 долларов на новом ипотечном кредите. Узнать больше

Приступить к работе

*Просмотреть предположения

Оценить

Годовых*

Баллы

Зафиксируйте свою ставку и совершайте покупки в течение 60 дней сегодня без забот. Узнайте больше о Lock & Shop

Сэкономьте 1000 долларов на новом ипотечном кредите. Узнать больше

Приступить к работе

*Просмотреть предположения

Оценить

Годовых*

Баллы

Зафиксируйте свою ставку и совершайте покупки в течение 60 дней сегодня без забот. Узнайте больше о Lock & Shop

Узнайте больше о Lock & Shop

Сэкономьте 1000 долларов на новом ипотечном кредите. Узнать больше

Приступить к работе

*Просмотреть предположения

Оценить

APR*

Баллы

Наши эксперты по рефинансированию помогут вам выбрать лучший способ получить финансовую выгоду от вашего дома, чтобы вы могли:

- Обеспечьте меньший ежемесячный платеж по ипотеке

- Получите дополнительные денежные средства из собственного капитала для оплаты других расходов

- Погасите долг с высокими процентами

Начало работы

*Просмотр предположений

Ставка

апреля*

Баллы

Наши специалисты по рефинансированию помогут вам выбрать наилучший способ получения финансовой выгоды от вашего дома, чтобы вы могли:

- Обеспечить более низкий ежемесячный платеж по ипотеке

- Получить дополнительные денежные средства из собственного капитала для оплаты других расходов

- Погасить долг под высокие проценты

Приступить к работе

*Просмотр предположений

Ставка

Годовых*

Баллы

Наши эксперты по рефинансированию помогут вам выбрать лучший способ получить финансовую выгоду от вашего дома, чтобы вы могли:

- Обеспечьте более низкий ежемесячный платеж по ипотеке

- Получите дополнительные денежные средства из собственного капитала для оплаты других расходов

- Выплата долга с высокими процентами

Начало работы

*Просмотр предположений

Ставка

Годовых*

Баллы

Наши эксперты по рефинансированию помогут вам выбрать наилучший способ получения финансовой выгоды от вашего дома, чтобы вы могли:

- Обеспечить более низкий ежемесячный платеж по ипотеке 9000 5 Получите дополнительные деньги из собственного капитала для оплаты прочих расходов

- Погашение долга с высокой процентной ставкой

Начало работы

*Просмотр предположений

Ставка

APR*

Баллы

Наши специалисты по рефинансированию помогут вам выбрать наилучший способ получения финансовой выгоды от вашего дома, чтобы вы могли:

- Обеспечить более низкий ежемесячный платеж по ипотеке

- Получить дополнительные денежные средства из собственного капитала для оплаты других расходов

- Погасить высокие проценты долг

Начало работы

*Просмотр предположений

Ставка

APR*

Баллы

Наши эксперты по рефинансированию помогут вам выбрать лучший способ получить финансовую выгоду от вашего дома, чтобы вы могли:

- Обеспечьте меньший ежемесячный платеж по ипотеке

- Получите дополнительные денежные средства из собственного капитала для оплаты других расходов

- Погасите долг с высокими процентами

Начало работы

*Просмотр предположений

Ставка

апреля*

Баллы

Наши специалисты по рефинансированию помогут вам выбрать наилучший способ получения финансовой выгоды от вашего дома, чтобы вы могли:

- Обеспечить более низкий ежемесячный платеж по ипотеке

- Получить дополнительные денежные средства из собственного капитала для оплаты других расходов

- Погасить долг под высокие проценты

Приступить к работе

*Просмотр предположений

Ставка

Годовых*

Баллы

Наши эксперты по рефинансированию помогут вам выбрать лучший способ получить финансовую выгоду от вашего дома, чтобы вы могли:

- Обеспечьте более низкий ежемесячный платеж по ипотеке

- Получите дополнительные денежные средства из собственного капитала для оплаты других расходов

- Выплата долга с высокими процентами

Начало работы

*Просмотр предположений

Ставка

Годовых*

Баллы

Наши эксперты по рефинансированию помогут вам выбрать наилучший способ получения финансовой выгоды от вашего дома, чтобы вы могли:

- Обеспечить более низкий ежемесячный платеж по ипотеке 9000 5 Получите дополнительные деньги из собственного капитала для оплаты других расходов

- Погашение долга с высокими процентами

Начало работы

*Просмотр предположений

Цены действительны: и могут быть изменены без предварительного уведомления. Ваша фактическая ставка может измениться в зависимости от множества финансовых факторов. Имейте в виду, что эти ставки по ипотечному кредиту основаны на определенных предположениях и могут отличаться от ваших конкретных финансовых потребностей.

Ваша фактическая ставка может измениться в зависимости от множества финансовых факторов. Имейте в виду, что эти ставки по ипотечному кредиту основаны на определенных предположениях и могут отличаться от ваших конкретных финансовых потребностей.

Не знаете, какой тип кредита вам нужен? Сравните сейчас.

Акции

Lock and Shop

Lock & Shop поможет вам зафиксировать свою ставку до того, как ставки могут вырасти еще больше, и до того, как вы найдете свой дом.

Дополнительная информация

Сэкономьте 1000 долларов

Получите 1000 долларов на покрытие текущих расходов.

Получите предварительное одобрение и сохраните.

Сохранить сейчас

Процесс покупки дома может

быть пугающим.

Свяжитесь с нашей командой экспертов, чтобы стать вашим партнером!

(866) 549-3583

Воспользуйтесь нашими кредитными калькуляторами

Воспользуйтесь нашими простыми в использовании калькуляторами, чтобы узнать, сколько дома вы можете себе позволить, какой ежемесячный платеж по ипотеке вы можете иметь, преимущества рефинансирования и многое другое !

Связанные ресурсы

Снижение ставки по ипотеке и платежа с помощью выкупа

Узнайте, как временный выкуп по ипотеке может снизить процентную ставку и сделать ваши первоначальные ежемесячные платежи более доступными.

Что такое промежуточный кредит и кто должен его получить?

Промежуточные ссуды — это краткосрочные ссуды, которые можно использовать для преодоления разрыва до тех пор, пока не будет найдено долгосрочное финансирование.

Соответствующие и несоответствующие кредиты: что лучше для вас?

Хотите понять разницу между соответствующими и несоответствующими ипотечными кредитами? Ознакомьтесь с нашим кратким руководством по этим видам ипотеки.

Ваше путешествие домой

начинается здесь. Купить дом Рефинансирование

Отличный выбор!

Вы сделали первый шаг в выборе нового кредита.

Как бы вы хотели продолжить?

Свяжитесь с лицензированным кредитным специалистом, который проведет вас через процесс подачи заявки на ипотеку.

Позвоните нам по телефону (866) 549-3583

| Часы работы центра продаж Тихоокеанский часовой пояс | |

| Пн-Пт | 6:00–19:00 |

| Суббота | 7:00 — 15:00 |

Введите свою контактную информацию ниже, и кредитный специалист свяжется с вами, чтобы помочь вам с процессом получения кредита и ответить на любые вопросы.

Или позвоните нам сейчас по телефону (866) 549-3583

Идет загрузка…

Имя:

Фамилия:

Адрес электронной почты:

Номер телефона:

900 02 Состояние объекта: Состояние объекта — выберите одинАлабамаАляскаАризонаАрканзасКалифорнияКолорадоКоннектикутДелавэррайон КолумбияФлоридаГрузияГавайиАйдахоИллинойсИндианаАйоваКанзасКентуккиЛуизианаМэнМэрилендМассачусетсМичиганМиннесотаМиссисипиМиссуриМонтанаНебраскаНевадаНью-ГэмпширНью-ДжерсиНью-МексикоНью-ЙоркСеверная КаролинаСеверная ДакотаОгайоОклахомаОрегонПенсильванияРод-АйлендЮжная КаролинаЮжная ДакотаTenne sseeТехасЮтаВермонтВирджинияВашингтонЗападная ВирджинияВисконсинВайоминг Что вас интересует?Покупка

Рефинансирование

Вы клиент Pennymac?Да

Нет

Как бы вы хотели, чтобы мы с вами связались?Пожалуйста, звоните мне в любое время в рабочее время

Я хотел бы запланировать обратный звонок

Вы хотите назначить конкретную дату/время, чтобы мы вам перезвонили?

Вы можете выбрать любое 30-минутное окно в течение нашего обычного рабочего времени.

Наш колл-центр работает с понедельника по пятницу до и в субботу до .

Вы еще не выбрали дату или время для звонка.

reCaptcha должен быть проверен

Согласие на связь: Нажимая кнопку «Связаться со мной», я соглашаюсь предоставить электронную подпись, разрешающую PennyMac Loan Services, LLC и ее агентам (Pennymac) связываться со мной для телемаркетинга и информационных целей в предоставленный номер телефона, даже если я ранее был зарегистрирован в корпоративном, государственном или национальном реестре «Не звонить». У меня есть полномочия предоставить это согласие, поскольку я являюсь абонентом телефонного номера или обычным пользователем, который имеет право давать согласие на эти сообщения. Я также согласен с тем, что Pennymac может связаться со мной, используя систему автоматического набора номера, искусственное или предварительно записанное сообщение или текстовые сообщения, даже если номер связан с услугой, за которую я взимаю плату. Я понимаю, что я не обязан давать согласие в качестве условия рассмотрения или одобрения кредита.

Я понимаю, что я не обязан давать согласие в качестве условия рассмотрения или одобрения кредита.

Предположения

Следующие предположения отражают критерии поиска Ставок Ставки:

- Цель кредита:

- Домашняя стоимость: 9 0010

- Сумма кредита:

- Состояние имущества:

- Район недвижимости:

- Сумма кредита (LTV):

- Первоначальный взнос:

- Выплата наличных:

- Период блокировки ставки:

Следующие предположения отражают критерии поиска:

- Цель кредита:

- 900 09 Состояние объекта:

- Район собственности:

- Право залога:

- Штраф за предоплату:

- Тип имущества:

- Использование имущества:

- FICO:

- Дисконтные баллы:

- Рефинансирование может увеличить срок кредита и общую сумму процентов, которые вы платите в течение срока действия кредита.

- Завершающие расходы оплачиваются из собственного кармана

- Налоговый и страховой депозитный счет открыт

- Оценка кредита выдается в течение 3 дней после подачи заявки

- Не все продукты и условия показаны

- могут быть изменены в зависимости от индивидуального кредитного профиля и других требований

- Ежемесячный платеж не включает суммы налогов, страхования имущества и ипотечного страхования (где применимо). Фактическое платежное обязательство будет больше.

- *Расчеты годовой процентной ставки («APR») по продуктам ипотечного кредита с первым залогом в таблицах основаны на типичных предоплаченных финансовых расходах — фактические сборы могут варьироваться в зависимости от условий кредита и географического региона.

- Для ARMS годовая процентная ставка, а также ежемесячные платежи могут увеличиться после периода начальной процентной ставки.

- Для займов VA требуется плата за финансирование VA, которая будет варьироваться. Максимальная сумма гарантии по кредиту варьируется в зависимости от округа. Свяжитесь с VA, чтобы узнать максимальную сумму гарантии по кредиту для вашего округа и получить дополнительную информацию о плате за финансирование.

- Дисконтные баллы — это сборы, добровольно уплачиваемые кредитору, как правило, при заключении сделки заемщиком или продавцом, для снижения процентной ставки. Один балл равен 1% от основной суммы ипотеки.

Максимальная сумма гарантии по кредиту варьируется в зависимости от округа. Свяжитесь с VA, чтобы узнать максимальную сумму гарантии по кредиту для вашего округа и получить дополнительную информацию о плате за финансирование.

Максимальная сумма гарантии по кредиту варьируется в зависимости от округа. Свяжитесь с VA, чтобы узнать максимальную сумму гарантии по кредиту для вашего округа и получить дополнительную информацию о плате за финансирование.Обычная ипотека:

Ипотека FHA:

Jumbo Mortgages:

VA Mortgages:

Отображение предположений временно недоступно.

Предположения

Следующие предположения отражают критерии поиска Ставок Ставки:

- Цель кредита:

- Стоимость дома: 9001 5

- Сумма кредита:

- Состояние имущества:

- Имущество округ:

- Заем к стоимости (LTV):

- Собственный капитал:

- Обналичивание:

- Период блокировки ставки:

Следующие предположения отражают критерии поиска:

- Цель кредита:

- Состояние имущества:

- Район собственности:

- Позиция залога:

- Штраф за предоплату:

- Тип недвижимости:

- Использование недвижимости:

- FICO:

- Дисконтные баллы:

- Рефинансирование может увеличить срок кредита и общую сумму процентов, которую вы платите в течение всего срока действия вашего кредита. заем.

- Завершающие расходы оплачиваются из собственного кармана

- Налоговый и страховой депозитный счет открыт

- Оценка кредита выдается в течение 3 дней после подачи заявки

- Не все продукты и условия показаны

- Все ставки и программы подлежат утверждению и подписанию кредита и могут быть изменены в зависимости от индивидуального кредитного профиля и других требований. Фактическое платежное обязательство будет больше.

- *Расчеты годовой процентной ставки («APR») по продуктам ипотечного кредита с первым залогом в таблицах основаны на типичных предоплаченных финансовых расходах — фактические сборы могут варьироваться в зависимости от условий кредита и географического региона.

- Для ARMS годовая процентная ставка, а также ежемесячные платежи могут увеличиться после периода начальной процентной ставки.

- Для займов VA требуется плата за финансирование VA, которая будет варьироваться. Максимальная сумма гарантии по кредиту варьируется в зависимости от округа. Свяжитесь с VA, чтобы узнать максимальную сумму гарантии по кредиту для вашего округа и получить дополнительную информацию о плате за финансирование.

- Дисконтные баллы — это сборы, добровольно уплачиваемые кредитору, как правило, при заключении сделки заемщиком или продавцом, для снижения процентной ставки. Один балл равен 1% от основной суммы ипотеки.

заем.

заем. Свяжитесь с VA, чтобы узнать максимальную сумму гарантии по кредиту для вашего округа и получить дополнительную информацию о плате за финансирование.

Свяжитесь с VA, чтобы узнать максимальную сумму гарантии по кредиту для вашего округа и получить дополнительную информацию о плате за финансирование.Обычные ипотечные кредиты:

Ипотечные кредиты FHA:

Крупные ипотечные кредиты:

Ипотечные кредиты VA:

Отображение предположений временно недоступно.

Предположения

Следующие предположения отражают критерии поиска:

- Цель займа: Покупка

- Стоимость дома: 9 0005 Сумма кредита:

- Состояние имущества:

- Округ недвижимости:

- Сумма займа (LTV):

- Первоначальный взнос:

- Выплата наличных: 0,90 долл. США 015

- Период блокировки тарифа:

США 015

США 015- Позиция залога:

- Штраф за предоплату:

- Тип имущества:

- Использование имущества:

- FICO: 9001 0

- Рефинансирование может увеличить срок кредита и общую сумму процентов, которые вы платите в течение срок действия вашего кредита.

- Завершающие расходы оплачиваются из собственного кармана

- Налоговый и страховой депозитный счет открыт

- Оценка кредита выдается в течение 3 дней после подачи заявки

- Не все продукты и условия показаны

- могут быть изменены в зависимости от индивидуального кредитного профиля и других требований

- Ежемесячный платеж не включает суммы налогов, имущественного страхования и ипотечного страхования (где применимо). Фактическое платежное обязательство будет больше.

- * Расчеты годовой процентной ставки («Годовой процент») по продуктам ипотечного кредита с первым залогом в таблицах основаны на типичных предоплаченных финансовых расходах — фактические сборы могут варьироваться в зависимости от условий кредита и географического региона.

- Для ARMS годовая процентная ставка, а также ежемесячные платежи могут увеличиться после периода начальной процентной ставки.

- Для займов VA требуется плата за финансирование VA, которая будет варьироваться. Максимальная сумма гарантии по кредиту варьируется в зависимости от округа. Свяжитесь с VA, чтобы узнать максимальную сумму гарантии по кредиту для вашего округа и получить дополнительную информацию о плате за финансирование.

- Дисконтные баллы — это сборы, уплачиваемые кредитору добровольно, как правило, при заключении сделки заемщиком или продавцом, для снижения процентной ставки. Один балл равен 1% от основной суммы ипотеки.

Обычные ипотечные кредиты:

Ипотечные кредиты FHA:

Ипотечные кредиты Jumbo:

Ипотечные кредиты VA:

Отображение предположений временно недоступно.

Предположения

Следующие предположения отражают ваши критерии поиска:

- Цель кредита: Рефинансирование

- Стоимость дома:

- Сумма кредита:

- Состояние недвижимости: 900 10

- Округ собственности:

- Сумма займа (LTV):

- Домашний капитал:

- Обналичивание:

- Период блокировки ставки:

- Позиция залога:

- Штраф за предоплату:

- Тип имущества:

- Использование имущества:

- FICO:

- Рефинансирование может увеличить срок кредита и общую сумму процентов, которые вы платите в течение срока действия кредита. ваш кредит.

- Завершающие расходы оплачиваются из собственного кармана

- Налоговый и страховой депозитный счет открыт

- Оценка кредита выдается в течение 3 дней после подачи заявки

- Не все продукты и условия показаны

- Все ставки и программы подлежат утверждению и подписанию кредита и могут быть изменены в зависимости от индивидуального кредитного профиля и других требований. Фактическое платежное обязательство будет больше.

- *Расчеты годовой процентной ставки («APR») по продуктам ипотечного кредита с первым залогом в таблицах основаны на типичных предоплаченных финансовых расходах — фактические сборы могут варьироваться в зависимости от условий кредита и географического региона.

- Для ARMS годовая процентная ставка, а также ежемесячные платежи могут увеличиться после периода начальной процентной ставки.

- Для займов VA требуется плата за финансирование VA, которая будет варьироваться. Максимальная сумма гарантии по кредиту варьируется в зависимости от округа.

ваш кредит.

ваш кредит.