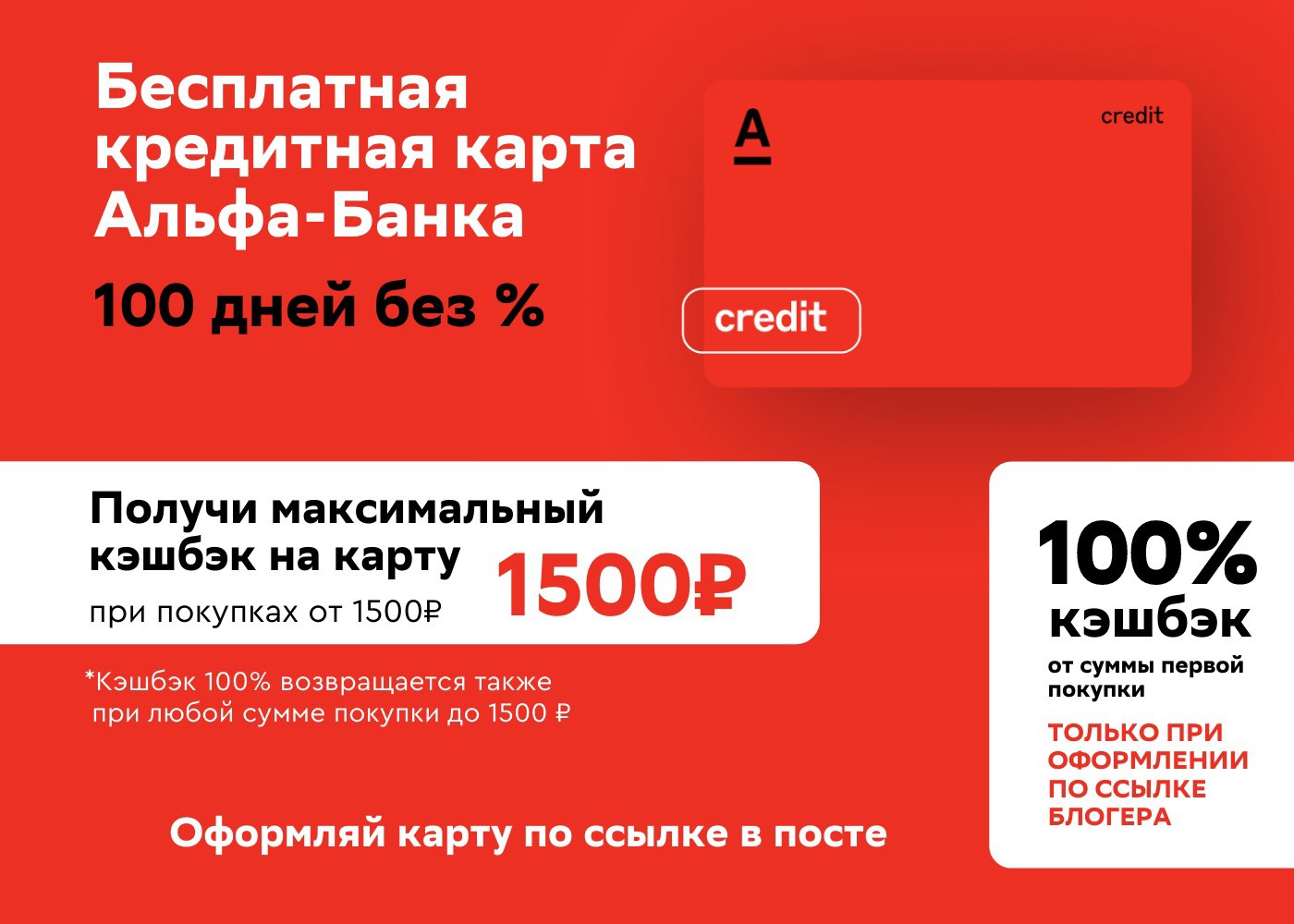

Как заработать на банковских картах

Содержание

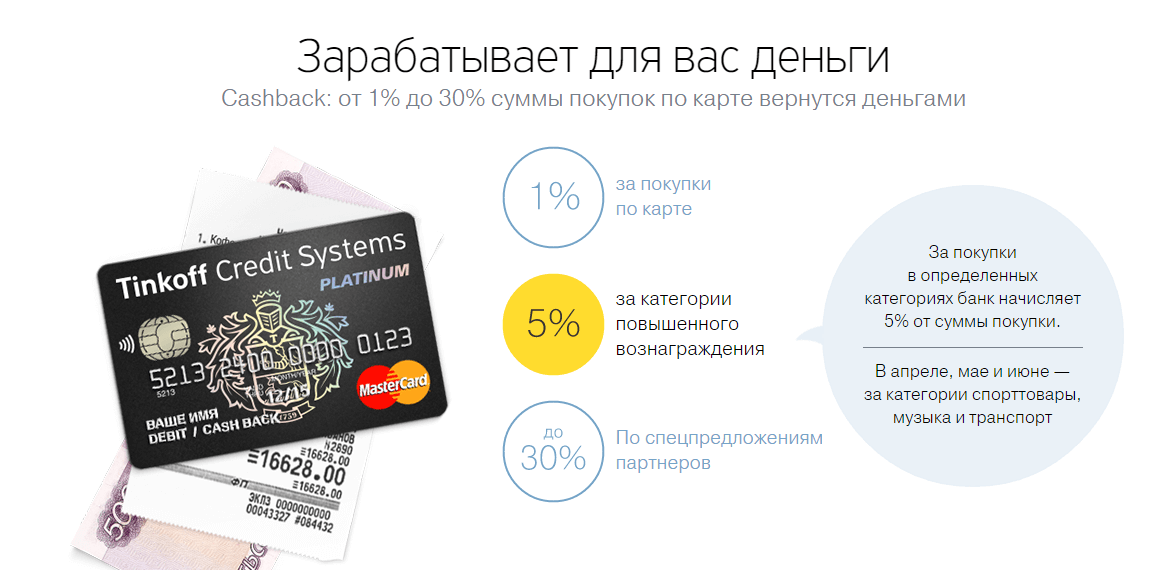

Банковская карта — не только инструмент для хранения денег и оплаты. С помощью кредитных и дебетовых карт можно зарабатывать несколько тысяч в месяц. Я расскажу, как это сделать.

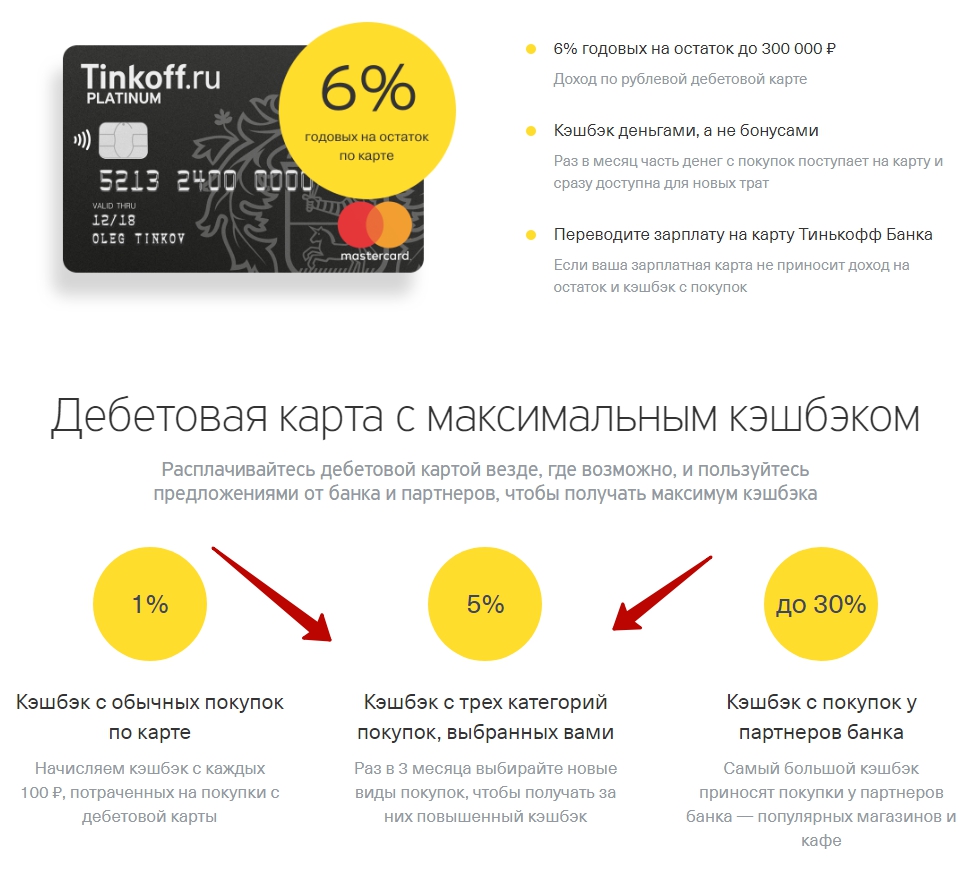

Получать больше кэшбэка

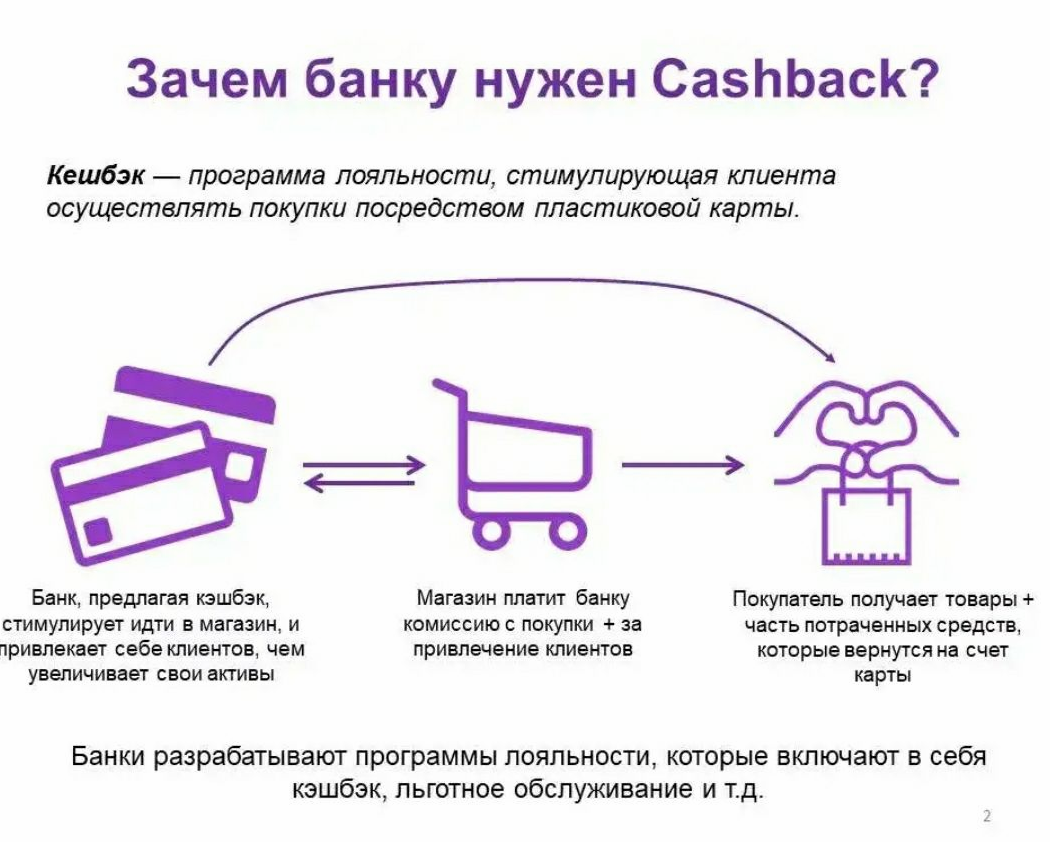

Кэшбэк — способ заработка. Ничего не нужно делать специально: вы платите картой и в конце месяца получаете на счет определенную сумму.

Выбрать карту с повышенным кэшбэком в нужной категории. Есть карты с усредненным кэшбэком. Пользуясь ими, вы возвращаете 1–2% вне зависимости от того, что покупаете: продукты, бензин или детские товары. Это удобно, если у вас равномерные траты.

Но, бывает, что вы много тратите на что-то одно, например, на спортивные товары или поездки в общественном транспорте. В таком случае выгоднее выбрать карту с повышенным кэшбэком в отдельных категориях.

У Олега свой автомобиль и он много ездит: добирается на работу, возит детей на кружки, путешествует по России. С обычной картой он мог бы получать только 1–2% кэшбэка, но, например, с картой Ак Барс Generation получает кэшбэк 10% в категории «транспорт». Кэшбэк распространяется на покупку бензина, оплату автосервиса и паркинга.

За счет этого Олег возвращает 10% своих расходов на машину. К примеру, за месяц он потратил на бензин 5 000 ₽, на парковку — 1 000 ₽, на автосервис — 4 000 ₽.

Использовать несколько дебетовых карт. Можно завести несколько дебетовых карт и платить ими за покупки в разных категориях. Например, вы платите картой Ак Барс Generation в категориях «транспорт» и «развлечения», а картой Ак Барс Evolution — во всех остальных случаях.

Так вы получите кэшбэк 10% в двух категориях и 1,25% — за остальные покупки. Если бы пользовались только картой Generation, то за остальные покупки банк возвращал бы только 1%.

Постоянную оплату покупок только в категориях повышенного кэшбека банки могут признать коммерцией и не зачислить положенные бонусные деньги клиенту. Поэтому старайтесь равномерно распределить расходы между картами.

Антон заплатил за бензин 5 000 ₽ и 4500 ₽ за коммуналку с карты Generation, а продукты оплатил картой Evolution — 22 000 ₽. В итоге кэшбэк составил 820 ₽: 545 ₽ по карте Generation и 275 ₽ — по Evolution.

Если бы Антон пользовался только картой Generation, то кэшбэк бы составил 765 ₽: за бензин — 500 ₽, 265 ₽ — за все остальные траты. Пользуясь только Evotution, Антон заработал бы еще меньше — 393,75 ₽.

Пользуясь только Evotution, Антон заработал бы еще меньше — 393,75 ₽.

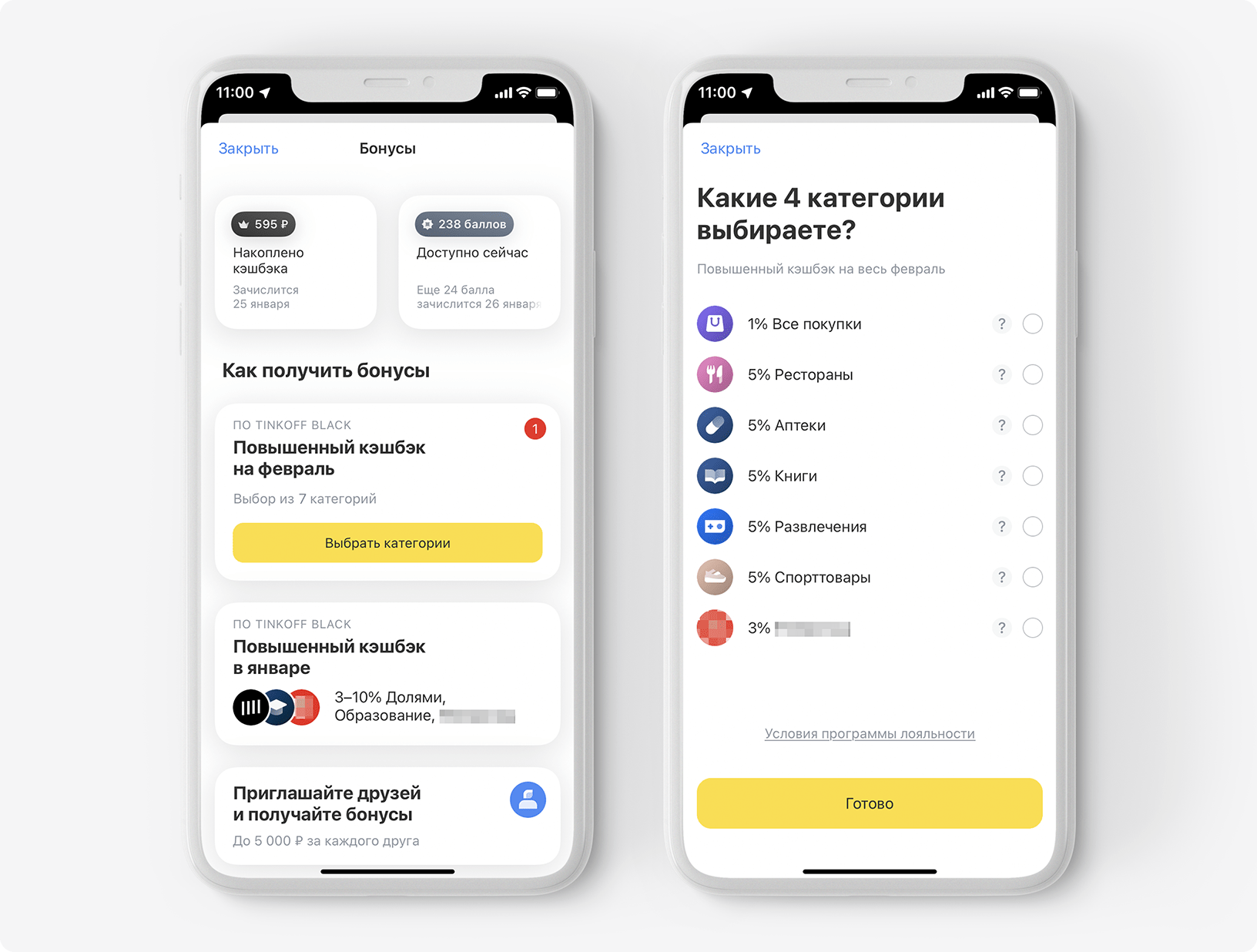

Для некоторых банковских карт можно установить категорию месяца с повышенным кэшбэком — иногда он доходит до 10%. Если у вас две карты, можно выбрать больше категорий, платить разными картами и, таким способом вернуть 10% практически со всех трат.

Выбрать карту с программой лояльности

Кэшбэк бывает не деньгами, а баллами или милями — на карту начисляют особую валюту, которую можно обменять на бонусы. Например, мили дают скидку на авиабилеты, баллы — на автозаправку. Такие программы не позволяют заработать деньги, но часто выгоднее классического кэшбэка, поскольку милями или баллами банк возвращает больше, чем деньгами.

Александр раз в два месяца покупает билеты на самолет туда и обратно. Он пользуется картой Ак Барс Evolution, на которой можно выбрать кэшбэк деньгами или милями. Деньгами Александр получит 1%, потратив с карты до 20 000 ₽ в месяц, и 1,25% — потратив больше. Другой вариант — получать две мили с каждых 100 ₽, то есть 2%.

Деньгами Александр получит 1%, потратив с карты до 20 000 ₽ в месяц, и 1,25% — потратив больше. Другой вариант — получать две мили с каждых 100 ₽, то есть 2%.

Деньги Александр может потратить куда угодно, но он часто покупает билеты на самолет, так что в итоге экономит больше. Например, за месяц Александр потратил с карты Evolution 60 000 ₽. Ему вернули 1 200 миль — он отложил их на покупку авиабилета. А деньгами он получил бы всего 750 ₽.

Программа с баллами или милями выгоднее, если вам есть, куда эти баллы и мили потратить. Если же вы тратите деньги в основном на разные покупки, лучше выбирать кэшбэк деньгами — иначе бонусные баллы и мили сгорят.

Зарабатывать на остатке дебетовой карты

Классический вклад выгоднее процента на остаток, так как доходность у него выше. Но деньги с вклада можно снять только в определенную дату, так что иногда удобнее хранить деньги на карте и получать бонус в виде процента на остаток.

Антон получает зарплату на дебетовую карту Evolution. Он планирует в следующем месяце купить машину, но не знает точно, когда ему понадобятся деньги. Поэтому Антон не открывает вклад, а откладывает деньги прямо на карте. У него уже отложено 300 000 ₽, в этом месяце пришла зарплата — 50 000 ₽. 20 000 ₽ он потратил, и в конце месяца на карте осталось 330 000 ₽. На них банк начислит — 1044 ₽ за месяц.

Есть схема, которая позволяет заработать на остатке больше. Для этого понадобятся две карты — дебетовая с высоким процентом на остаток и кредитная, с беспроцентным периодом больше месяца. Вы получаете зарплату на дебетовую карту, но все покупки совершаете по кредитной, в пределах кредитного лимита. В конце месяца на дебетовую карту приходит процент на остаток по всей сумме — и после этого вы гасите задолженность по кредитке.

У Олега две банковские карты: дебетовая Ак Барс Evolution с 3-7% годовых и кредитная Ак Барс Emotion с беспроцентным периодом на 55 дней.

В начале месяца Олегу на дебетовую карту приходит зарплата — 50 000 ₽. Там уже лежит 40 000 ₽, и теперь баланс равен 90 000 ₽. Олег совершает все покупки с кредитки. Баланс на ней нулевой, так что по кредиту за месяц он уходит в минус

35 000 ₽.

В конце месяца Олегу начисляют процент на остаток по карте Ак Барс Evolution — 419 ₽. С дебетовой карты он гасит кредит без процентов, так как беспроцентный период еще не закончился.

Если бы Олег тратил деньги с дебетовой карты, то в конце месяца ему бы начислили проценты не на 90 000 ₽, а на 55 000 ₽, то есть он бы получил 218 ₽. В месяц разница небольшая, всего 201 ₽. Но, используя дебетовую и кредитную карты, Олег за год дополнительно зарабатывает 2 412 ₽.

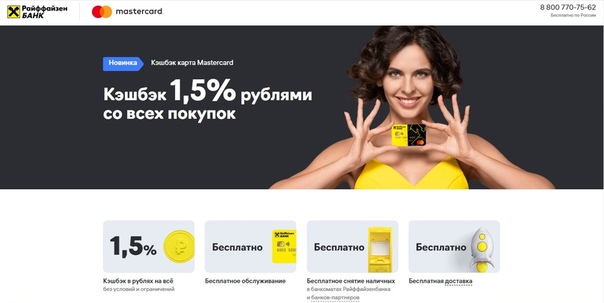

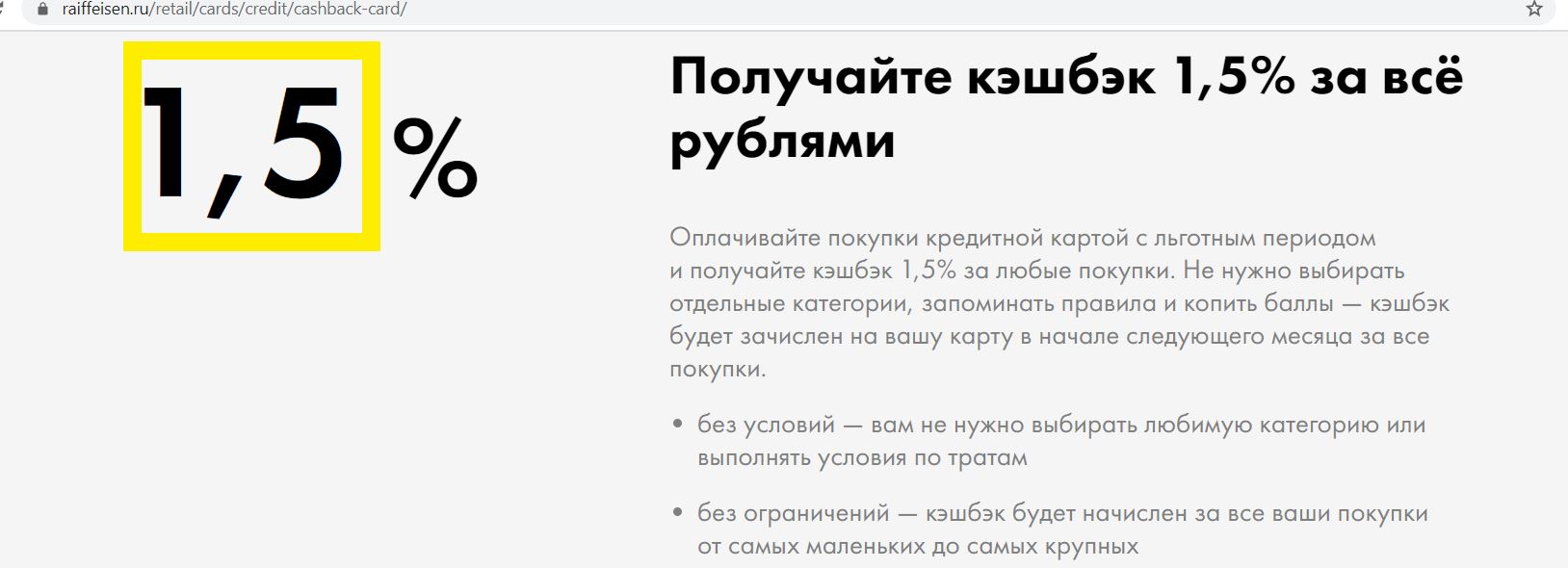

Сделать карту бесплатной

Обычно оно обходится в 50–300 ₽ в месяц, но при выполнении определенных условий вы ничего не платите.

Обычно оно обходится в 50–300 ₽ в месяц, но при выполнении определенных условий вы ничего не платите.Например, обслуживание карты Ак Барс Evolution стоит 79 ₽ в месяц. Но если за месяц на карту поступает от 10 000 ₽ или вы тратите более 20 000 ₽, то в этом месяце не платите за обслуживание. В год таким образом можно сэкономить почти 1 000 ₽.

Получать бонусы

- Непосредственно от банка. Это могут быть купоны в разные магазины, скидки при оплате по карте или бонусы для путешественников. Например, для владельцев карты Ак Барс Premium доступна бесплатная страховка за границей. Отправляясь в отпуск, вы не покупаете медицинскую страховку, то есть экономите 1 000–2 000 ₽.

- От платежных систем Visa и Mastercard. Платежные системы регулярно устраивают разные акции.

Например, дают скидки на оплату проезда или бронирование отелей. Список акций можно посмотреть на сайтах платежных систем VISA и Mastercard, они зависят от статуса карты.

Например, дают скидки на оплату проезда или бронирование отелей. Список акций можно посмотреть на сайтах платежных систем VISA и Mastercard, они зависят от статуса карты.

Например, дают скидки на оплату проезда или бронирование отелей. Список акций можно посмотреть на сайтах платежных систем VISA и Mastercard, они зависят от статуса карты.

Например, дают скидки на оплату проезда или бронирование отелей. Список акций можно посмотреть на сайтах платежных систем VISA и Mastercard, они зависят от статуса карты.Инструкция

Как заработать на банковских картах

-

Выберите карту с повышенном кэшбэком в определенной категории.

Например, оформите карту с повышенным кэшбэком в категории «Транспорт» если много тратите на машину.

-

Заведите несколько дебетовых карт.

Платите каждой картой в той категории, где есть повышенный кэшбэк.

-

Выберите карту с выгодной программой лояльности.

Если вы много путешествуете, то, вам выгоднее получать кэшбэк не деньгами, а милями.

-

Зарабатывайте на остатке на счете.

Откладывайте деньги на дебетовой карте вместо вклада, если не знаете, когда точно они понадобятся. Платите с кредитки, а потом гасите долг до окончания беспроцентного периода.

-

Выполняйте условия бесплатного обслуживания карты.

Пополняйте счет или совершайте покупку на определенную сумму.

-

Получайте бонусы от карт и платежных систем.

Оформите карты и VISA, и Mastercard, чтобы получить дополнительные бонусы.

Як можна заробити на дебетових картах? Схеми заробітку на кешбеку

Сегодня сложно найти совершеннолетнего украинца, который бы не пользовался банковскими картами. Более того, некоторые прогрессивные банки уже даже предлагают детские карточки, но сегодня не об этом. Поговорим о том, можно ли заработать на картах. На самом деле заработок на дебетовых картах вполне реален. В банках они могут выдаваться бесплатно или за символическую плату, и за обслуживание нужно платить не самые большие деньги. Но при этом существует несколько способов, как любой владелец дебетовой карты может немного подзаработать. Мы не говорим об огромных доходах, поэтому рассмотрим самые простые, понятные каждому, а главное – законные способы заработка на дебетовых картах.

Более того, некоторые прогрессивные банки уже даже предлагают детские карточки, но сегодня не об этом. Поговорим о том, можно ли заработать на картах. На самом деле заработок на дебетовых картах вполне реален. В банках они могут выдаваться бесплатно или за символическую плату, и за обслуживание нужно платить не самые большие деньги. Но при этом существует несколько способов, как любой владелец дебетовой карты может немного подзаработать. Мы не говорим об огромных доходах, поэтому рассмотрим самые простые, понятные каждому, а главное – законные способы заработка на дебетовых картах.

Начисления процентов на остаток средств на текущем счете

Многие украинские банки, чтобы поощрить клиентов пользоваться дебетовой картой и держать на ней деньги, предлагают начисление процентов на остаток средств на текущем счете. Что это означает? В конце месяца или первого числа нового месяца банк начисляет процент с той суммы, которая у клиента на карте. Например, процент на остаток на счете составляет 4%, а у клиента весь месяц на карте было ровно 10 тысяч гривен. В таком случае за прошедший месяц банк начислит ему 400 гривен. Для клиента это неплохая альтернатива банковскому депозиту. При этом он все время может пользоваться деньгами, и у него нет никаких ограничений по счету.

В таком случае за прошедший месяц банк начислит ему 400 гривен. Для клиента это неплохая альтернатива банковскому депозиту. При этом он все время может пользоваться деньгами, и у него нет никаких ограничений по счету.

Естественно, чем выше процент на остаток, тем больше клиент получает денег от банка. Как правило, данный процент привязан к процентам по депозиту, и обычно он в среднем в 2 раза ниже. Но в любом случае это неплохой способ получать пассивный доход, совершенно ничего не делая.

Как заработать на кэшбэк картах?

Сам по себе cashback – это не заработок, а возврат части потраченных на покупку средств. По этой причине нельзя сказать, что делая покупки и получая кэшбек, человек зарабатывает. Однако есть не совсем стандартные схемы заработка на кэшбэке.

Все эти схемы имеют одну суть: человек получает cashback, но покупку при этом не оплачивает. Самый простой способ сделать это – привлечь друзей, знакомых и родственников. Например, другу нужен новый холодильник за 15000, а у вас стоит кэшбек в 5% на покупку техники. Вы договариваетесь с другом и покупаете холодильник со своей дебетовой карты, а он вам отдает стоимость покупки. По итогу получается, что товар куплен другим человеком, а вы получили 750 гривен кэшбэка.

Вы договариваетесь с другом и покупаете холодильник со своей дебетовой карты, а он вам отдает стоимость покупки. По итогу получается, что товар куплен другим человеком, а вы получили 750 гривен кэшбэка.

Существуют также специальные сервисы, на которых люди с кэшбэк картами делают покупки за других, а выгода от кэшбэка разделяется между реальным покупателем и держателем карты. Таким образом, все остаются в плюсе. Но с подобными сервисами нужно быть крайне осторожным, ведь всегда есть вероятность попасть на мошенников и в действительности оплатить покупку другому человеку, не получив при этом возмещение.

Чтобы получать большую прибыль с дебетовых карт с кэшбэком, необходимо:

- Найти карты с самым большим размером кэшбэка;

- Правильно выбрать категории кэшбэка;

- Пользоваться только проверенными сервисами и/или подключить к этому процессу своих близких.

Считая потенциальную прибыль от подобных схем, нужно помнить, что в Украине кэшбэк причисляется к доходу, поэтому с полученной суммы взимается подоходный налог в размере 18% плюс к этому 1,5% военный сбор.![]()

Участие в различных акциях

Некоторые банки устраивают среди своих клиентов различные акции, разыгрывают призы (в том числе и денежные). И участие в таких акциях может приносить деньги. Самый простой пример: Монобанк на постоянной основе проводит акцию «приведи друга». По условиям этой акции за каждого подключенного к банку друга (по реферальной ссылке участника) клиент получает 50 грн на кэшбек, и также 50 грн начисляются новому пользователю. Соответственно, чем больше друзей станет клиентами Monobank, перейдя по вашей реферальной ссылке, тем больше денег вы заработаете.

Более того, Монобанк раз в год еще проводит «день друзей». В этот день за каждого приведенного друга дают по 100 грн, а лучшие в этом плане клиенты еще и получают ценные призы. В 2021 году 5 клиентов, пригласивших больше всего людей, получили по iPhone 13.

Заключение

Дебетовые карты могут быть не только удобным способ расчета и хранения денежных средств, но и инструментов для заработка. В этой статье мы рассмотрели три самых очевидных и простых способа, которые может использовать любой человек.

В этой статье мы рассмотрели три самых очевидных и простых способа, которые может использовать любой человек.

Как получить максимальный возврат денежных средств

Содержание этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек.

Вознаграждение за возврат наличных денег может быть отличным способом положить немного денег обратно в карман только за использование кредитной карты. Многие кредитные карты предлагают баллы за повседневные покупки, такие как продукты и бензин, которые можно использовать несколькими способами. Вы можете получить кредитную выписку, чек или подарочную карту, а в некоторых случаях даже потратить деньги на ипотеку.

Многие банки устанавливают порог возврата наличных денег — обычно не менее 25 долларов США, — который вы можете использовать за каждый отчетный период. Вознаграждения и условия различаются, например, сколько баллов, кэшбэка или миль вы заработаете, поэтому стоит поискать лучшую бонусную карту для ваших привычек расходов и максимизировать вознаграждение кэшбэком.

Как работает вознаграждение Cash Back

Если на вашей кредитной карте есть вознаграждение Cash Back, вы можете получать процент от потраченной суммы в виде наличных или другого вознаграждения каждый отчетный период. В зависимости от вашей карты вы можете получать кэшбэк, бонусные баллы или авиамили за каждую покупку или только в определенных категориях, таких как продукты, абонементы в спортзал, на заправочных станциях или в универмагах. Проценты варьируются в зависимости от категории и карты, при этом многие карты предлагают более высокие проценты в течение определенного периода времени в качестве стимула для новых держателей карт.

Карты с баллами или милями работают аналогично: вы зарабатываете определенное количество баллов за покупку — обычно один или несколько баллов или миль за доллар — которые затем используются в качестве вознаграждения. Некоторые карты начисляют баллы при совершении покупки, а также при оплате счета. Они могут внести определенное количество баллов на ваш счет кэшбэка, когда вы подписываетесь на карту в качестве поощрения. Кэшбэк не облагается налогом, так как IRS определяет его как скидку.

Кэшбэк не облагается налогом, так как IRS определяет его как скидку.

Например, Сьюзи потратила в общей сложности 59 долларов.8.33 этот период выписки на ее кредитной карте возврата денег. Она зарабатывает 5% кэшбэка за покупки в продуктовых магазинах и 1% за все остальное. Ее бонус кешбэка в размере 1% составил 0,49 доллара, а бонус в размере 5% — 27,46 доллара. Поскольку баланс вознаграждений превышает требования к погашению, Сюзи входит в свою учетную запись и выкупает 27,95 долларов США для выписки кредита.

Преимущества и потенциальные недостатки вознаграждений с возвратом наличных денег

Преимущество использования карты вознаграждений с возвратом наличных денег заключается в том, что это простой способ вернуть деньги в карман для совершения обычных покупок. Многие карты предлагают более высокие проценты, которые могут легко приносить немного дополнительных денег каждый месяц. Тем не менее, кэшбэк-вознаграждение не лишено рисков и недостатков. Вам нужно следить за ненужными или импульсивными покупками только ради получения бонуса кэшбэка.

Вам нужно следить за ненужными или импульсивными покупками только ради получения бонуса кэшбэка.

Cash Back Rewards: Преимущества и потенциальные недостатки

- Годовая комиссия не взимается (обычно): получать денежные вознаграждения.

- Предложения 0% годовых: Карты, предлагающие вознаграждение наличными, часто предлагают вводные предложения 0% годовых.

- Просто и удобно: Как правило, обналичить вознаграждение несложно. Обмен кэшбэка возможен путем обращения в банк через мобильное приложение, онлайн-банкинг или по телефону представителя.

- Бонусные предложения: Многие компании, выпускающие карты, предлагают бонусы за регистрацию. Некоторые карты зачисляют баллы или мили на бонусные счета или дают денежные бонусы за регистрацию.

- Годовые процентные ставки могут быть высокими: Несмотря на то, что большинство карт вознаграждения с кэшбэком не имеют ежегодных комиссий, текущие годовые процентные ставки могут быть высокими. Тем не менее, есть некоторые карты, которые предлагают вводную 0% годовых.

- Минимальное требование для погашения: Для использования денежного вознаграждения необходимо выполнить пороговое значение. Если использование кредитной карты в течение отчетного периода невелико, вознаграждение не будет начислено.

- Срок действия вознаграждений может истечь: Срок действия некоторых вознаграждений по картам истекает из-за закрытых счетов, пропущенных платежей или бездействия.

- Кэшбэк ограничен: Некоторые карты ограничивают сумму кэшбэка. Как только сумма превышена, заработанный кэшбэк падает до более низкого процента.

Тем не менее, есть некоторые карты, которые предлагают вводную 0% годовых.

Тем не менее, есть некоторые карты, которые предлагают вводную 0% годовых.Узнайте о 3 типах карт с кэшбэком

Карты с кэшбэком имеют разные параметры для предоставления вознаграждений. Будь то фиксированная ставка, многоуровневый бонус или вращающаяся категория, определение того, как работают определенные кредитные карты с кэшбэком или что подходит именно вам, будет зависеть от ваших индивидуальных привычек расходов.

1. Кредитная карта с наличными с фиксированной ставкой

Кредитные карты с наличными с фиксированной ставкой предлагают одинаковый процент возврата покупок независимо от категории покупок. В отличие от многоуровневой или ротационной системы, которая обеспечивает более высокий процент возврата наличных денег в определенных категориях покупок, держатели карт с картой с фиксированной ставкой возврата денег получают фиксированный процент со всех покупок, совершенных с помощью карты, независимо от типа.

2. Многоуровневая бонусная карта кэшбэка

Эти карты предлагают больший кэшбэк в определенных категориях. Например, вы можете получать 6% на продукты и на заправочных станциях, 3% на обеды и в универмагах и 1% везде. Часто может быть предложен более высокий начальный процент, который затем снижается через определенное время, обычно после первого года.

3. Кэшбэк-карта с чередующейся категорией

Кэшбэк-карты с чередующейся категорией предлагают кэшбэк-вознаграждение в разных категориях каждый квартал или расчетный период. Эти карты обычно предлагают возврат наличных денег круглый год в других категориях, а вращающиеся категории являются бонусными поощрениями возврата наличных денег. Некоторые карты предлагают заранее определенные категории бонусов, в то время как другие используют категории, на которые вы потратили больше всего.

Эти карты обычно предлагают возврат наличных денег круглый год в других категориях, а вращающиеся категории являются бонусными поощрениями возврата наличных денег. Некоторые карты предлагают заранее определенные категории бонусов, в то время как другие используют категории, на которые вы потратили больше всего.

Прежде чем подписаться на бонусную карту, подумайте о своих потребностях и привычках. Оцените свое покупательское поведение и сравните предложения по картам, чтобы найти лучший вариант.

- Выясните, где вы тратите больше всего. Важно понимать свои покупательские привычки, чтобы найти лучшую карту для себя. Вы тратите значительную сумму на продукты каждый месяц? Карта с кэшбэком, предлагающая вознаграждения в этой категории, может быть вашим лучшим выбором.

- Поищите вводные предложения. Многие компании, выпускающие кредитные карты, предлагают вводные предложения для новых клиентов. Стоит посетить веб-сайт держателя карты, чтобы узнать, есть ли какие-либо текущие акции, которыми вы можете воспользоваться, или карты без годовой платы.

- Обязательно прочитайте мелкий шрифт. Низкая годовая процентная ставка кажется слишком хорошей, чтобы быть правдой? Чтение мелкого шрифта дает вам полную картину. Возможно, начальная годовая процентная ставка низка, но затем повышается после первого года или особенно высока при выдаче наличных.

Стоит посетить веб-сайт держателя карты, чтобы узнать, есть ли какие-либо текущие акции, которыми вы можете воспользоваться, или карты без годовой платы.

Стоит посетить веб-сайт держателя карты, чтобы узнать, есть ли какие-либо текущие акции, которыми вы можете воспользоваться, или карты без годовой платы.Способы использования денежного вознаграждения

Существует несколько различных способов использования денежного вознаграждения. Многие эмитенты кредитных карт позволяют вам выкупить выписку о кредите, подарочную карту, чек по почте или ваучеры на полет. Некоторые даже предлагают ваучеры на отели и билеты на концерты или мероприятия. Прежде чем выбирать способ погашения, вам необходимо знать о минимальном погашении, а также о типе вашей карты.

Выписка о кредите

Это один из самых простых способов вернуть деньги. Как правило, вы выкупаете, войдя в онлайн-аккаунт своей карты или в мобильное приложение и перейдя в раздел вознаграждений. Кредитная выписка появится на вашем балансе в течение определенного количества дней, которое зависит от держателя карты.

Как правило, вы выкупаете, войдя в онлайн-аккаунт своей карты или в мобильное приложение и перейдя в раздел вознаграждений. Кредитная выписка появится на вашем балансе в течение определенного количества дней, которое зависит от держателя карты.

Этот метод — отличный способ ежемесячно экономить деньги на счетах. Недостатком является то, что вы не получаете наличные деньги; это просто уменьшает ваш общий счет. Таким образом, если ваш непогашенный остаток составляет 700 долларов США и у вас есть 50 долларов США в качестве вознаграждения, например, возврата наличных денег, вы можете обменять его на кредитную выписку. Это уменьшит ваш счет до 650 долларов.

ВРЕМЯ РЕШАЕТ ВСЁ Имейте в виду, что многие эмитенты карт не возвращают ваши доходы наличными до тех пор, пока не пройдет несколько дней после того, как ваш первый счет подлежит оплате. Поэтому, если вы уже оплатили свой счет за месяц и забыли вернуть свои наличные, вам придется подождать до следующего платежного цикла, чтобы получить выгоду от получения кредита выписки.

Вам также следует избегать использования долларов вознаграждения для компенсации начисленных процентов за пропущенные или незавершенные платежи. Всегда лучше оплачивать счет полностью и рассматривать вознаграждение в виде кэшбэка в качестве бонуса.

Мили

Карты, по которым накапливаются мили, можно обналичить для кредитов авиакомпаний. Вы можете позвонить эмитенту карты или войти в свою учетную запись онлайн или через мобильное приложение. Например, ваш счет за три месяца составил 20 000 долларов. Вы бы накопили 20 000 миль или 200 долларов в большинстве случаев, если бы ставка была долларом за заработанную милю, которую можно было бы использовать для покупки полета за 200 долларов.

Постоянные пассажиры получают кредитные карты с накоплением миль. Однако, если обстоятельства не позволяют вам путешествовать — например, стихийные бедствия или другие ограничения — обналичивание ваших вознаграждений таким образом может быть пустой тратой времени.

Поскольку цены на авиабилеты регулярно меняются, важно быть уверенным, что вы получаете максимальную отдачу от своих миль. После небольшого исследования и подготовки вы можете быть уверены, что получите лучшее предложение на рейс, когда будете обналичивать свои мили. Вы также должны знать, позволяет ли ваша конкретная карта использовать мили для рейсов любой авиакомпании или только авиакомпании, связанной с картой.

Подарочные карты

Подобно обналичиванию кредита или миль за поездку, вы обычно входите в свою онлайн-учетную запись или мобильное приложение, чтобы обменять свои вознаграждения на подарочные карты. У многих владельцев карт есть приложения только для программ вознаграждений, где вы можете просмотреть доступных розничных продавцов.

Если вы хотите подарить людям денежные подарки и не нуждаетесь в дополнительных деньгах, чтобы потратить их по-другому, может быть выгодно обменять их на подарочные карты. Тем не менее, вы должны убедиться, что получаете хороший обменный курс, когда собираетесь выкупать. Многие из них могут быть не лучшим предложением по сравнению с выкупом за выписку кредита.

Многие из них могут быть не лучшим предложением по сравнению с выкупом за выписку кредита.

У эмитента вашей карты должно быть соглашение о вознаграждениях, с которым вы можете ознакомиться, чтобы убедиться, что вы выполняете условия. Многие из них предусматривают, что вознаграждение может быть аннулировано, если вы подозреваете злоупотребление программой вознаграждения или пропустите платеж.

Чек по почте или прямой депозит

Вы можете запросить чек у многих эмитентов карт. Некоторые будут напрямую вносить средства на ваш счет. Как правило, вы связываетесь со своим эмитентом или входите в свою онлайн-учетную запись, чтобы получить чек, отправленный на ваш почтовый адрес, или средства, внесенные на ваш банковский счет. Этот метод дает вам наличные деньги, но ожидайте, что ваш чек будет доставлен до 14 дней или более. Минимум для погашения также обычно составляет около 25 долларов, и вы должны внести или обналичить свой чек как можно скорее, чтобы избежать истечения срока действия.

Некоторые эмитенты карт запрещают совместным или авторизованным пользователям обналичивать вознаграждения. Основной держатель карты должен запрашивать чек у банка или эмитента карты.

Как получить максимальную отдачу от денежного вознаграждения

Наилучший способ использования денежного вознаграждения зависит от ваших расходов и общего финансового положения. Независимо от того, работаете ли вы над погашением долга, хотите ли инвестировать свои деньги или хотите потратить дополнительные деньги, возврат наличных — это простой и не облагаемый налогом способ набить карманы. Подумайте о том, чтобы создать систему социальной защиты или накопить деньги на достижение определенной цели, используя дополнительные деньги, которые вы заработаете благодаря возврату денежных средств.

Увеличить страховой фонд

Увеличить свой страховой фонд или сбережения — это разумный способ использовать свои вознаграждения. Это может помочь вам сэкономить деньги, которые были приобретены без уплаты налогов, и увеличить ваш сберегательный счет каждый месяц или квартал. Просто будьте осторожны, чтобы не перерасходовать деньги, чтобы увеличить свои награды, что приведет к обратному эффекту.

Это может помочь вам сэкономить деньги, которые были приобретены без уплаты налогов, и увеличить ваш сберегательный счет каждый месяц или квартал. Просто будьте осторожны, чтобы не перерасходовать деньги, чтобы увеличить свои награды, что приведет к обратному эффекту.

Начисление сложных процентов в фонд безопасности

Регулярно возвращая свои денежные вознаграждения и внося их на процентный счет, вы зарабатываете сложные проценты. Это может помочь вам в вашем стремлении накопить на пенсию или создать свой страховой фонд. Поскольку денежные вознаграждения не приносят процентов, когда они находятся на счете вашей кредитной карты, целесообразно регулярно обналичивать их, чтобы вы могли получать проценты.

ВЫБЕРИТЕ ДОХОДНЫЙ СЧЕТПоскольку цель состоит в том, чтобы заработать как можно больше процентов, поищите высокодоходный сберегательный счет, который обеспечит более высокую доходность ваших денег.

- Открыть счет. Если у вас еще нет учетной записи, зарегистрируйте ее и при необходимости внесите первоначальные депозиты.

- Подключите свой банк. Подключение вашего банка к вашему сберегательному счету позволяет легко вносить текущие доходы от ваших вознаграждений наличными.

- Настройка автоматических депозитов. Если вы регулярно получаете денежные вознаграждения, вы можете настроить автоматическое внесение депозитов каждый месяц или другой период.

Инвестировать

Если вы ищете простой способ начать инвестировать, использование кэшбэка может быть способом начать с относительно низким уровнем риска. Поскольку деньги не облагаются налогом и имеют бонусную скидку, это может помочь тем, кто сомневается в инвестировании, сделать решительный шаг. Но если вы не получаете большие суммы или не используете дополнительные средства для инвестирования, вы, вероятно, не сможете совершать значительные покупки акций, по крайней мере, поначалу.

Инвестирование небольших сумм

Допустим, вы ежемесячно получаете вознаграждение в размере 50 долларов наличными. Вы можете начать использовать такие приложения, как Stash или Acorns, где вы можете совершать небольшие покупки для создания своего инвестиционного портфеля. Таким образом, это простой способ начать обучение инвестированию и еще один способ сэкономить деньги. Вы даже можете настроить повторяющиеся инвестиции, чтобы упростить задачу.

Вы можете начать использовать такие приложения, как Stash или Acorns, где вы можете совершать небольшие покупки для создания своего инвестиционного портфеля. Таким образом, это простой способ начать обучение инвестированию и еще один способ сэкономить деньги. Вы даже можете настроить повторяющиеся инвестиции, чтобы упростить задачу.

Существует множество приложений и платформ, позволяющих делать небольшие инвестиции.

- Исследуйте различные платформы. Существует множество доступных приложений, позволяющих делать небольшие инвестиции. Изучите каждый из них и различные сборы, чтобы помочь вам выбрать лучший для вас.

- Настройте свою учетную запись. Зарегистрируйтесь в сервисе и начните просматривать свои опционы на акции. Начните думать, сколько вы зарабатываете на возврате денег и сколько вы хотели бы инвестировать.

- Настройка повторяющихся инвестиций. При желании вы можете настроить автоматические инвестиции в зависимости от ваших целей инвестирования.

При желании вы можете настроить автоматические инвестиции в зависимости от ваших целей инвестирования.

При желании вы можете настроить автоматические инвестиции в зависимости от ваших целей инвестирования.Погасить задолженность

Если у вас есть задолженность, вы можете использовать вознаграждение наличными для оплаты. Использование первой стратегии внесения вознаграждения на процентный счет может помочь вам максимизировать сумму, которую вы можете вложить в погашение долгов. Но если вы хотите производить платежи немедленно, может быть полезно использовать для этой цели вознаграждение наличными.

Погашение долгов с возвратом денежных средств

Например, если у вас есть студенческие кредиты, вы можете внести свой вклад в их погашение, используя средства возврата денежных средств. Хотя вы не можете оплачивать студенческие ссуды напрямую с помощью кредитной карты, вы можете запросить чек или прямой депозит, чтобы вы могли использовать средства для этой цели. Если вы не получаете большие суммы в виде вознаграждения наличными, вы, вероятно, не сможете произвести полную оплату, используя только вознаграждение, но каждый доллар может помочь погасить ваш баланс.

Не забудьте внести их на счет, где их можно использовать для погашения кредита.

- Внести депозит. Как бы вы ни использовали свои денежные вознаграждения, внесите их на счет, с которого вы можете осуществлять платежи.

- Решите, сколько пожертвовать. Возможно, вы захотите потратить вознаграждение на погашение кредита или только на его часть.

- Увеличьте платежи. Если вы вносили минимальные платежи, вы можете решить увеличить свой вклад за счет дополнительных средств.

Учитесь на собственном опыте: реальные примеры максимизации вашего кэшбэка

MoneyGeek поговорил с финансовыми профессионалами, чтобы поделиться своим экспертным мнением о том, как максимизировать преимущества кэшбэка. Они поделились личным опытом использования кэшбэк-вознаграждений.

- Какие выгоды вы получили от использования кредитных карт с кэшбэком?

- На что вы обращаете внимание при выборе кредитной карты с кэшбэком?

Сертифицированный специалист по финансовому планированию и старший менеджер по управлению активами в LourdMurray

Маркус П. Миллер

МиллерСертифицированный специалист по финансовому планированию и финансовый консультант в Mainstay Capital

Максимальное получение денежного вознаграждения от ваших коммерческих покупок

Точно так же, как и для личного использования, использование денежного вознаграждения может вернуть деньги в ваш бизнес. Многие карты с кэшбэком предлагают привилегии, которые могут использовать предприятия, такие как мили за авиабилеты, ваучеры на проживание или возврат наличных денег для других деловых расходов. А покупка офисных расходов и расходных материалов с помощью вашей карты может помочь вам заработать больше вознаграждений в поощрительных категориях.

Используйте кредитную карту для малого бизнеса

Кредитные карты для малого бизнеса предлагают возврат наличных в некоторых категориях и другие бонусные предложения. Они предлагают льготы для бизнеса, но следите за высокими годовыми сборами. Они также требуют от хорошего до отличного кредитного рейтинга.

Подсчитайте, сколько вы заработаете

Многие карты предлагают многоуровневую систему начисления баллов по категориям. Некоторые карты также предлагают дополнительный кэшбэк, если у вас также есть расчетный счет в банке. Вы захотите тщательно проверить свои расходы, чтобы увидеть, где вы тратите больше всего и как максимизировать свой доход.

РАЗБИВАЙТЕ СВОИ РАСХОДЫМожет быть полезно классифицировать свои расходы по тем же категориям, что и ваша кредитная карта с кэшбэком, которая предлагает вознаграждение.

- Посмотрите на свои расходы. Подсчитайте, сколько вы тратите в месяц и на что, чтобы увидеть, на что вы тратите и как вы можете заработать баллы и вознаграждения.

- Подсчитайте, сколько денег вы заработаете. Если вы рассматриваете несколько разных карт, просмотрите их процент вознаграждения по категориям и посмотрите, сколько вы заработаете в виде кэшбэка.

- Выберите карту, подходящую для вашего бизнеса. Подсчитайте не только свой заработок, но и примите во внимание любые годовые сборы или другие условия, подпишитесь на карту, которая дает вам самые большие привилегии и вознаграждения.

Подсчитайте не только свой заработок, но и примите во внимание любые годовые сборы или другие условия, подпишитесь на карту, которая дает вам самые большие привилегии и вознаграждения.

Подсчитайте не только свой заработок, но и примите во внимание любые годовые сборы или другие условия, подпишитесь на карту, которая дает вам самые большие привилегии и вознаграждения.Использование проездной карты

Туристические кредитные карты позволяют накапливать баллы или мили, которые позволяют зарабатывать бесплатные перелеты или проживание в отеле. Некоторые из них связаны с авиакомпанией или отелем, в то время как другие могут быть перенесены, что обеспечивает большую гибкость. Вы захотите прочитать мелкий шрифт, чтобы узнать о любых комиссиях за иностранные транзакции и высоких ежегодных сборах. Также могут быть закрытые даты, в течение которых вы не можете использовать свои награды, поэтому тщательно планируйте.

Выберите переводную или специальную карту

В зависимости от потребностей вашего бизнеса вам может подойти переводная карта, обеспечивающая большую гибкость, или карта для конкретной авиакомпании. Подумайте о планах поездок вашего бизнеса: вы лояльны к одной авиакомпании? Вы всегда останавливаетесь в отелях одной и той же сети? Подписка на конкретные карты провайдера может быть лучшим вариантом.

Подумайте о планах поездок вашего бизнеса: вы лояльны к одной авиакомпании? Вы всегда останавливаетесь в отелях одной и той же сети? Подписка на конкретные карты провайдера может быть лучшим вариантом.

Если ваш бизнес требует поездок по всему миру, лучше использовать переводную карту. Вы также должны обратить внимание на дополнительные функции, такие как доступ в зал ожидания аэропорта, повышение класса отеля и другие льготы.

СРАВНЕНИЕ ПРОЕЗДНЫХ КАРТУчитывайте потребности вашего бизнеса и возможности проездных.

- Ознакомьтесь с планами поездок вашей компании. Наряду с предстоящими планами может быть полезно просмотреть прошлые поездки, чтобы увидеть, где есть возможности сэкономить с помощью карты вознаграждения за путешествие.

- Прочтите мелкий шрифт. Вам следует обратить внимание не только на ежегодные сборы, но и на сборы за иностранные транзакции, если ваш бизнес связан с международными поездками. Ознакомьтесь с APR и предлагаемыми дополнительными функциями, такими как страхование путешествий или аренда автомобиля.

- Ищите бонусы за регистрацию. Вы можете получить баллы на свой бонусный баланс только за регистрацию карты.

Тратьте стратегически

Многие карты предлагают дополнительные мили или привилегии при совершении покупок в определенных магазинах. Например, карта United MileagePlus X позволяет зарабатывать бонусные мили за покупки с помощью электронных подарочных карт через приложение MileagePlus. Так что, если вы планируете потратиться, например, на канцелярские товары или бизнес-ланчи в некоторых ресторанах, используя эту карту для покупки подарочных карт через приложение, вы сможете заработать больше миль. Полезно читать мелкий шрифт, чтобы убедиться, что вы не упустите ни одной возможности заработать больше миль.

Дополнительные мили за счет программы MileagePlus

Владельцы карт United Chase получают дополнительные 25 % от миль, заработанных по электронным подарочным сертификатам. Поэтому, если вы являетесь держателем карты, способ воспользоваться этим, используя бизнес-расходы, — это приобрести подарочные карты для товаров или услуг, которые вы планируете купить. Узнайте больше о его правилах и положениях.

Узнайте больше о его правилах и положениях.

Найдите доступных розничных продавцов и перепроверьте список расходов, чтобы приобрести подарочные карты для розничных продавцов, у которых вы будете делать покупки.

- Начните работу в приложении. Войдите в приложение для эмитента вашей карты. Для United Chase это приложение MileagePlus.

- Поиск среди продавцов. Просмотрите доступных розничных продавцов и любые текущие предложения.

- Совершить покупку. Совершение покупок в приложении, будь то подарочная карта, ужин в ресторане или товары, зарабатывает баллы или мили и позволяет вам воспользоваться любыми текущими предложениями.

Учитесь на собственном опыте: как лучше всего использовать вознаграждения за бизнес-покупки

MoneyGeek поговорил с финансовыми профессионалами, чтобы предоставить экспертную информацию о том, как лучше всего использовать кредитные карты с кэшбэком для использования в бизнесе. Эксперты, с которыми мы беседовали, обладают непосредственными знаниями и опытом в области максимизации преимуществ карт с кэшбэком.

Эксперты, с которыми мы беседовали, обладают непосредственными знаниями и опытом в области максимизации преимуществ карт с кэшбэком.

- Какие выгоды дает вашему бизнесу использование кредитных карт с кэшбэком?

- На какие критерии вы обращаете внимание при выборе кредитной карты с кэшбэком?

Финансовый директор Critter Depot

Нейт ХансенСертифицированный общественный бухгалтер и основатель SuperfastCPA

Expert Insight

MoneyGeek поговорил с несколькими финансовыми экспертами, чтобы узнать о преимуществах и недостатках использования кредитных карт с возвратом денег. Они дали советы о том, как выбрать лучшую карту для вашей ситуации и максимизировать вознаграждение, которое вы получаете.

- О каких преимуществах и недостатках денежного возврата потребители могут не знать?

- Какие советы по правильному выбору кредитных карт с кэшбэком?

- Как потребители могут максимизировать свой заработок в виде денежного вознаграждения?

Сертифицированный финансовый консультант The Secret Profits

Кеннет Чавис IVСертифицированный специалист по финансовому планированию и старший менеджер по управлению активами в LourdMurray

Джон ЛиCo- Основатель и технический руководитель Fig Loans

Ресурсы

Максимальное увеличение вознаграждения по кредитной карте с возвратом наличных денег — это только часть принятия разумных финансовых решений. Узнайте больше о соответствующих темах кредитных карт, таких как

Узнайте больше о соответствующих темах кредитных карт, таких как

- Лучшие бизнес-кредитные карты для путешествий: узнайте, как максимально использовать свою бизнес-кредитную карту для вознаграждений за поездки.

- Консультации по возврату наличных: узнайте, что эксперты MoneyGeek говорят о кредитных картах с возвратом наличных, как найти лучшую для вас, шаги для подачи заявки и многое другое.

- Кредитный рейтинг 101: Хороший кредитный рейтинг часто является ключевым решающим фактором при кредитовании и кредитных картах.

- Travel Hacking: узнайте, как максимизировать вознаграждения за поездки и кредитные карты, чтобы сократить расходы на поездки и отдых.

О Шерил Вагеманн

источники

- Consumer Finance. «Отчет о рынке потребительских кредитных карт за 2021 год». По состоянию на 6 марта 2022 г.

- Совет по политическим и экономическим исследованиям (PERC). «Вознаграждения по кредитным картам: контекст, история и ценность». По состоянию на 6 марта 2022 г.

По состоянию на 6 марта 2022 г.

По состоянию на 6 марта 2022 г. * Тарифы, сборы и бонусы могут различаться или включать особые условия. Содержимое этой страницы является точным на дату публикации/последнего обновления; однако срок действия некоторых из упомянутых предложений, возможно, истек. Мы рекомендуем посетить веб-сайт эмитента карты для получения самой последней доступной информации.

Редакционное раскрытие: Мнения, обзоры, анализы и рекомендации принадлежат только автору и не проверялись, не подтверждались и не утверждались каким-либо банком, эмитентом кредитной карты, отелем, авиакомпанией или другим лицом. Узнайте больше о нашей редакционной политике и экспертной редакционной команде.

Раскрытие информации для рекламодателей: MoneyGeek сотрудничает с CardRatings.com и CreditCards.com для покрытия продуктов кредитных карт. MoneyGeek, CardRatings и CreditCards.com могут получать комиссию от эмитентов карт. Чтобы обеспечить тщательное сравнение и обзоры, MoneyGeek предлагает продукты как от платных партнеров, так и от независимых эмитентов карт, которые не являются платными партнерами.

Как одна пара наработала 300 000 долларов наличными и выиграла дело против IRS

Эта пара довела свои кредитные карты до предела и сумела сохранить большую часть выручки после судебного разбирательства с IRS.

Статус предложения

Некоторые предложения на этой странице могут быть устаревшими. Пожалуйста, посетите страницу лучших кредитных карт , чтобы ознакомиться со всеми актуальными предложениями.

Вы когда-нибудь задумывались, почему компании, выпускающие кредитные карты, часто ограничивают бонусы, которые вы можете заработать? Если да, то познакомьтесь с Аникеевыми.

Рекомендуемое предложение: сэкономьте деньги, погасив долг, с помощью одной из этих кредитных карт с самым высоким рейтингом

Константин и Надежда Аникеевы использовали свои карты American Express для расходов на сумму около 6,4 млн долларов США в 2013 и 2014 годах В основном это были так называемые «искусственные расходы»: они покупали такие вещи, как подарочные карты Visa и пополняемые дебетовые карты, которые они превращали в наличные и переводили обратно на свои банковские счета. Поскольку большинство их покупок были в бонусных категориях, они собрали более 300 000 долларов кэшбэка.

Поскольку большинство их покупок были в бонусных категориях, они собрали более 300 000 долларов кэшбэка.

Хотя больше нет возможности скопировать то, что сделали Аникеевы, это по-прежнему увлекательная история игры в систему, которая в значительной степени сошла с рук.

Как супружеская пара вернула 300 000 долларов

Аникеевы купили подарочные карты, пополняемые дебетовые карты и несколько денежных переводов. Затем они использовали наличные деньги, полученные от этих покупок, для оплаты счетов по кредитным картам, но выиграли благодаря вознаграждению, которое они заработали. Эта практика «искусственных расходов» не одобряется компаниями-эмитентами кредитных карт, но в то время меры безопасности не были такими строгими, как сейчас.

Другим ключом к их плану было использование правильной карты кэшбэка. Они выбрали кредитную карту Blue Cash American Express, которая больше не доступна. На первые 6500 долларов, потраченные в год, карта возвращала 1% в повседневных категориях (супермаркеты, заправочные станции и некоторые аптеки) плюс 0,5% на все остальное. Но после 6500 долларов расходов он заработал гораздо более высокие 5% в повседневных категориях и 1% во всех остальных. Самое главное, что не было ограничения на то, сколько кэшбэка может заработать владелец карты.

На первые 6500 долларов, потраченные в год, карта возвращала 1% в повседневных категориях (супермаркеты, заправочные станции и некоторые аптеки) плюс 0,5% на все остальное. Но после 6500 долларов расходов он заработал гораздо более высокие 5% в повседневных категориях и 1% во всех остальных. Самое главное, что не было ограничения на то, сколько кэшбэка может заработать владелец карты.

В 2013 году они потратили на такие покупки чуть более 1,2 миллиона долларов. В 2014 году они потратили почти 5,2 миллиона долларов. В сумме это составило чуть менее 6,4 миллиона долларов, потраченных на продукты, которые они превратили в наличные. American Express выплатила им 313 475 долларов наличными. Кормушка продлилась до октября 2014 года. В этот момент American Express избавилась от кредитной карты, которую использовали Аникеевы, вероятно, потому, что люди воспользовались ее неограниченным бонусом возврата денег.

Что самое удивительное, так это то, что Аникеевы потратили столько денег и не попались раньше времени. В сумме у пары был кредит в размере 50 500 долларов. Таким образом, чтобы совершить покупки на 6,4 миллиона долларов, не исчерпав свои карты, им пришлось совершить около 125 платежей по кредитным картам менее чем за два года. Это огромное количество транзакций.

В сумме у пары был кредит в размере 50 500 долларов. Таким образом, чтобы совершить покупки на 6,4 миллиона долларов, не исчерпав свои карты, им пришлось совершить около 125 платежей по кредитным картам менее чем за два года. Это огромное количество транзакций.

Налоговое управление США пытается сократить расходы

Из-за своих расходов на производство Аникеевы попали в поле зрения Налогового управления, чего и следовало ожидать, если вы вносите денежные переводы на сумму более 4 миллионов долларов на свои банковские счета.

В прошлом Налоговое управление США давало четкий ответ на вопрос: «Облагаются ли вознаграждения по вашей кредитной карте налогом?» Вознаграждения технически считаются скидками на ваши покупки, а не доходом. Согласно этой интерпретации, Аникеевым не нужно было платить налоги со всех этих наличных денег.

Несмотря на это, налоговая служба подала на пару в суд за неуплату подоходного налога. Его аргумент заключался в том, что, поскольку пара использовала свои кредитные карты для покупки денежных эквивалентов, а не товаров и услуг, полученный ими возврат наличных денег облагался налогом. Аникеевы утверждали, что они получали вознаграждение за покупки, и неважно, превращали ли они эти покупки в наличные деньги.

Его аргумент заключался в том, что, поскольку пара использовала свои кредитные карты для покупки денежных эквивалентов, а не товаров и услуг, полученный ими возврат наличных денег облагался налогом. Аникеевы утверждали, что они получали вознаграждение за покупки, и неважно, превращали ли они эти покупки в наличные деньги.

Суд в основном встал на сторону Аникеевых. Он постановил, что подарочные карты Visa и пополняемые предоплаченные дебетовые карты попадают в категорию продуктов и услуг, независимо от того, используются ли они для оплаты денежных переводов. Поскольку большую часть покупок Аникеевых составляли подарочные карты Visa, большая часть их кэшбэка не облагалась налогом.

Однако было несколько исключений. Суд решил, что когда Аникеевы покупали денежные переводы с помощью своих кредитных карт, это не квалифицировалось как товар или услуга. Они также не перезагружали (добавляли больше денег) предоплаченных дебетовых карт с помощью своих кредитных карт. Было установлено, что вознаграждение, полученное по этим типам транзакций, подлежит налогообложению.

Было установлено, что вознаграждение, полученное по этим типам транзакций, подлежит налогообложению.

Вы по-прежнему можете получать вознаграждения по кредитным картам, но в меньшем масштабе.

Почти каждый хотел бы заработать сотни тысяч вознаграждений по кредитным картам, но почти невозможно осуществить то, что сделали Аникеевы. С 2014 года многое изменилось.

По-прежнему существуют бонусные кредитные карты с высокими процентными ставками, например, 5% или 6% в определенных категориях. Эти карты также почти всегда имеют ограничения на расходы, которые не позволяют вам бесконечно зарабатывать по этой ставке.

Компании, выпускающие кредитные карты, теперь намного лучше справляются с отслеживанием промышленных расходов. Они могут и закроют вашу карту, если вы потратите намного больше, чем позволяет ваш заявленный доход. И часто выясняют, приобрели ли держатели карт подозрительно большое количество подарочных карт.

Лучший подход — найти способы максимизировать вознаграждение по кредитной карте за ваши регулярные расходы. Вот несколько полезных советов:

- Ищите качественные кредитные карты, которые приносят бонусы в областях, в которых вы тратите больше всего, или предлагают конкурентоспособную фиксированную ставку за покупки.

- Подумайте о том, чтобы иметь при себе более одной кредитной карты, чтобы получать бонусы в большем количестве категорий.

- Периодически просматривайте самые большие бонусы за регистрацию. Некоторые из этих бонусов стоят 500, 1000 долларов и более, что делает их отличным способом получить больше наград.

Хотя вы, вероятно, не разбогатеете на вознаграждениях по кредитным картам, как это сделали Аникеевы, вы все равно можете сэкономить много денег с возвратом денег или бонусными баллами на свои обычные расходы.