выбрать карту по потребностям, пользоваться кэшбэком

Для жизни

Малому бизнесу

Для жизниПолезные статьи

Выдача кредитных карт за 5 лет увеличилась на 92%. Для пользователей этой банковской услуги карта — способ воспользоваться деньгами банка без процентов или получить деньги на совершение покупки. Редко люди воспринимают этот продукт как способ заработка. При помощи пластиковой карты можно получить кэшбэк, участвовать в бонусных программах и пассивно зарабатывать.

Стать клиентом

Легко ли заработать с помощью кредитной карты?Компания Frank RG провела исследование и выяснила, что у каждого пятого жителя России есть кредитная карта. При этом такие пользователи держат не одну, а 2-3 карты, и ,как правило, оформляют их у одного эмитента. Кредитные карты один из востребованных продуктов банка.

Кредитные карты один из востребованных продуктов банка.

Достаточная финансовая грамотность, знание стратегии и пары нюансов позволит заработать на кредитке любому потребителю.

Выбрать кредитку, учитывая свои потребностиНо для начала выберем оптимальную кредитку.

5 моментов, на которые следует обратить внимание перед оформлением банковского продукта.

- Денежный (кредитный) лимит. Кредитный лимит — это максимальная сумма, которую банк готов предоставить клиенту в долг при оформлении кредитной карты.

- Беспроцентный период — время, в течение которого на деньги банка не начисляются проценты. У разных банков льготный период достигает 31-180 дней. При желании можно найти продукт с грейс-периодом до года. Необходимо помнить о расчетной дате — это дата, с которой и начинается отсчет льготного периода.

- Годовое обслуживание. Выбирайте карту с бесплатным годовым обслуживанием.

- Комиссия за перевод денежных средств. При выборе карты изучите условия снятия, перевода денежных средств. В ряде банков за перевод денежных средств взимается комиссия. А есть банки, где можно снять наличность без комиссии в беспроцентный период.

- Бонусные программы и кэшбэк.

Оформляя кредитную карту для других целей, обращайте внимание на процентную ставку, условия, сроки погашения и требования, предъявляемые к потребителю в случае просрочки платежа. Карту выбирайте по комбинации факторов, которые удобны для вас.

ParagraphWrapper» color=»brand-primary»>Для реализации схемы пассивного заработка используются следующие инструменты: накопительный счет, кредитная карта и заработная плата. Полученную заработную плату выкладываем на накопительный счет под проценты. А кредитной картой оплачиваем текущие затраты. За потраченные деньги начисляться бонусы или/и кэшбэк. За счет следующей полученной заработной платы гасим задолженность. Главное — уложиться в льготный период. Если после выплат остаются денежные средства, их вносим на депозит.

ParagraphWrapper» color=»brand-primary»>Для реализации схемы пассивного заработка используются следующие инструменты: накопительный счет, кредитная карта и заработная плата. Полученную заработную плату выкладываем на накопительный счет под проценты. А кредитной картой оплачиваем текущие затраты. За потраченные деньги начисляться бонусы или/и кэшбэк. За счет следующей полученной заработной платы гасим задолженность. Главное — уложиться в льготный период. Если после выплат остаются денежные средства, их вносим на депозит. При реализации данной схемы существуют нюансы, требующие внимания:

- Не выходите за беспроцентный период. Банки начинают начислять проценты, если вовремя не положить использованные средства на расчетный счет. Выбирайте карту с максимальным льготным периодом.

- Внимательно изучите договоры, пункты, касающиеся сроков, комиссии за обслуживание.

Кэшбэк, накопленный за период, можно использовать для закрытия задолженности или пополнения вклада. Также небольшая накопленная сумма кэшбэк за месяц может стать “стартовым капиталом” для инвестиции.

Также небольшая накопленная сумма кэшбэк за месяц может стать “стартовым капиталом” для инвестиции.

Данная схема позволяет не потратить лишнее, накопить бонусы или кэшбэк, заработать на собственных средствах и начать инвестировать.

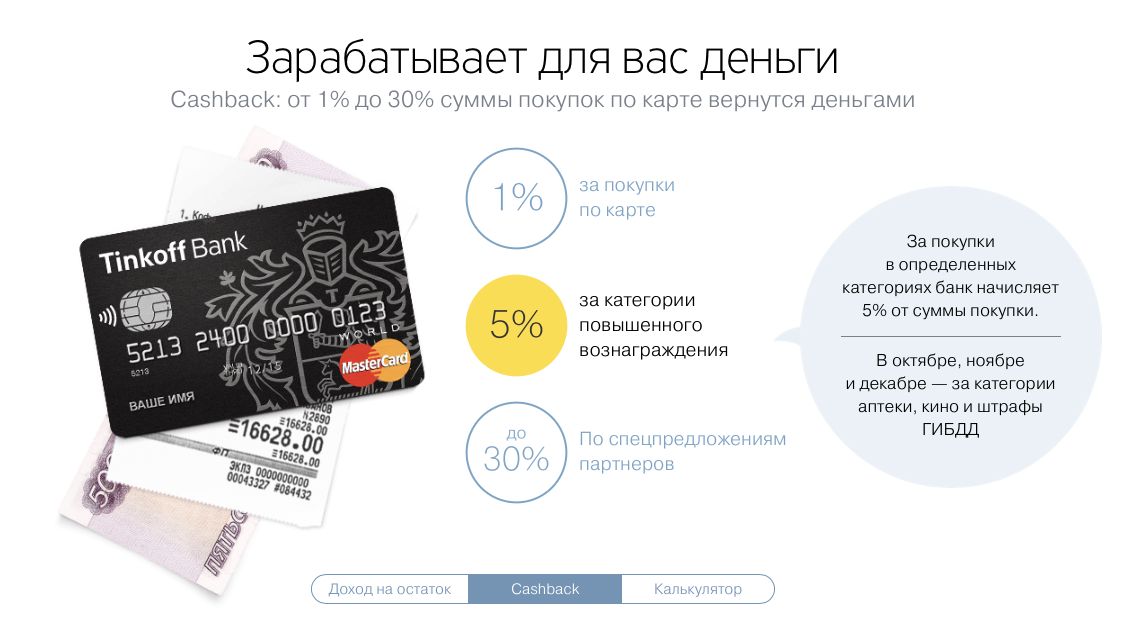

Пользуйтесь кэшбэкомБанки для привлечения и поощрения клиентов ежегодно улучшают систему кэшбэка. Кэшбэк (cashback) — компенсации расходов, предполагающая возврат части использованных денег в виде бонусов/баллов либо реальных денег. Заемщик, пользуясь услугой банка, становится участником программы лояльности и возвращает часть понесенных расходов.

Кэшбэк можно получить в случае оплаты товара или услуги картой. Процент возврата или количество бонусов зависит от категории товара, суммы, и магазина, где приобретается вещь. Если магазин — партнер банка, кэшбэк будет выше. Размер кэшбэка варьируется от 1% до 30%.

Банки расширяют услуги для привлечения клиентов, привлекают корпорации к сотрудничеству. Потребитель при этом получает доступ к услугам партнеров банка со скидками. Ранний доступ к билетам на мероприятия, страхование при доставке и поломке товаров, авиабилеты, бесплатные мили — далеко не полный перечень плюшек, которые получает клиент.

Партнерские программы — рабочий способ сэкономить. Можно бесплатно слетать в мини-путешествие, сэкономив, например, на авиабилетах, за счет собранных бесплатных миль.

За бонусные баллы на счете можно попить кофе, съесть мороженое или купить продукты, сводить домашнего любимца на прием к ветеринару со скидкой. На первый взгляд суммы небольшие, но годовая экономия составит 5000-10000₽.

ParagraphWrapper» color=»brand-primary»>Привлечь новых клиентов банкам сложнее и дороже, чем работать с постоянными пользователями. Программы лояльности — маркетинговая стратегия, направленная на увеличение среднего чека, клиентской базы, мотивирующая клиентов пользоваться услугами банка чаще.

ParagraphWrapper» color=»brand-primary»>Привлечь новых клиентов банкам сложнее и дороже, чем работать с постоянными пользователями. Программы лояльности — маркетинговая стратегия, направленная на увеличение среднего чека, клиентской базы, мотивирующая клиентов пользоваться услугами банка чаще.Рассмотрим виды программы лояльности:

Геймифицированные программы — для клиентов разрабатывают несложные игры, за участие в которых дают подарки, начисляются бонусы и спецпредложения.

Партнерские программы — при оформлении своего продукта, банк выдает скидочные карты компании партнеров.

Многоуровневая программа — приобретая продукты банка, потребитель как бы продвигается по лестнице из среднестатистического клиента становится серебряным и золотым, и получает услуги банка с выгодными условиями. Чем выше статус карты, тем больше доходность, проценты кешбэк и больше процентов начисляются на остаток.

Кобрендинговая программа — это система созданная несколькими компаниями со схожими философиями ведениями бизнеса.

После приобретения оговоренных категории товаров у партнеров последующая покупка будет со скидкой.

Как не дать банку заработать на вашей кредиткеДавайте разберемся, почему банки любят кредитные карты, и как на этом продукте зарабатывают. Эти условия и станут пунктами, на которые следует обратить внимание при заключении договора.

1. Комиссия за снятия/перевод денежных средств — статья дохода банка. Комиссионные могут быть фиксированной суммой, либо в виде процента. Также банк может использовать комбинированную систему: процент от суммы плюс фиксированная наличность.

2. Проценты за пользование денежными средствами после истечения льготного периода, пении за просрочку платежа.

СоветыБанки в борьбе за клиента регулярно улучшают условия по следующим параметрам : грейс-периоду, кэшбэку, годовому обслуживанию, балансируя прочими параметрами для обеспечения прибыльности продукта.

Условия кредитования, предложенные банками, позволяют людям воспользоваться кредитными картами с отличными условиями и заработать.

Но одно правило, должно стать золотым – “Вовремя пополнять кредитные карты” – в противном случае схемы получения прибыли «съедят» проценты по кредиту.

Оформить карту с выгодными условиями в Райффайзен банке можно онлайн.

Кредитная карта «110 дней» без процентов

до 110 днейбез процентов

до 50 000 ₽наличные и переводы

0 ₽обслуживание на весь срок

ОформитьПодробнее

Эта страница полезна?

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

P» color=»seattle100″>Для звонков из других регионов России

P» color=»seattle100″>Для звонков из других регионов РоссииСледите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

P» color=»brand-primary»>Следите за нами в соцсетях и в блоге

P» color=»brand-primary»>Следите за нами в соцсетях и в блоге+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Как выбрать кредитную карту, пользоваться ей правильно и зарабатывать в 2023 году

СЛОЖНОСТЬ

Мы в Т—Ж любим находить неочевидные способы заработка и делиться ими с читателями

Казалось бы, единственный способ зарабатывать на кредитках — открыть свой банк. Но можно выбрать путь попроще: пройти пять наших коротких уроков. Один урок — 10 минут вашего времени.

Считается, что кредитные карты нужны лишь тогда, когда денег на что-то не хватает. Открываем страшную правду — это совсем не так. В уроках расскажем, как сделать так, чтобы банки платили вам за то, что пользуетесь их деньгами.

Можно сразу применить знания на практике с бесплатной кредиткой

Если получать 50 000 ₽ в месяц и тратить с кредитки 30 000 ₽, можно заработать на сочетании карт 12 000 ₽ в год. А если заказать кредитку Tinkoff Platinum по промокоду ZNANIYA, получится сэкономить на ее обслуживании и зарабатывать больше

А если заказать кредитку Tinkoff Platinum по промокоду ZNANIYA, получится сэкономить на ее обслуживании и зарабатывать больше

Пусть банк платит вам, а не вы ему

Узнаете, как делать деньги из воздуха, сочетая кредитную и дебетовую карту

Расскажем, как вообще работают банковские карты и сколько на них можно заработать, если использовать правильно. Калькулятор не понадобится, мы дадим свой: он подсчитает ваш ежегодный доход от комбинации карт любых банков.

Разберетесь, что такое беспроцентный период и как им пользоваться

Научим никогда не платить проценты банку. Есть много хитростей и нюансов, на которых банки ловят неопытных клиентов, и вы узнаете их все. Расскажем подробно и просто — с примерами и картинками.

Научитесь самостоятельно выбирать самые выгодные кредитные и дебетовые карты

Разберемся, как не вестись на обещания банков, а самостоятельно просчитывать свою выгоду.

Вы узнаете, какие параметры и бонусы банковских карт позволят вам заработать, а на какие можно не обращать внимания.Выучите четыре простых правила техники безопасности

Соблюдай их все люди, банки перестали бы выдавать кредитки с беспроцентным периодом: это было бы им невыгодно.

Вы узнаете, какие параметры и бонусы банковских карт позволят вам заработать, а на какие можно не обращать внимания.

Вы узнаете, какие параметры и бонусы банковских карт позволят вам заработать, а на какие можно не обращать внимания.Один урок — 5–10 минут вашего времени

Уроки в текстовом формате. Доступ к ним навсегда.

Примеры, схемки, выводы — чтобы было интересно учиться и легко запоминать

После каждого урока — тесты, в самом конце — экзамен

Если сомневаетесь, нужен ли вам курс, — пройдите экзамен

Судя по отзывам выпускников курса, только 5% знали, как пользоваться кредитными картами с выгодой для себя. Если не получится сдать экзамен с первого раза — пройдите курс, после него точно получится. Проверить свои знания.

Этот курс есть в приложении Т—Ж

Скачать на Андроид

Напишите нам

Если у вас есть вопросы — пишите на uchebnik@tinkoffjournal. ru. Мы читаем все письма и постараемся ответить вам как можно быстрее.

ru. Мы читаем все письма и постараемся ответить вам как можно быстрее.

Отзывы студентов

40 отзывов студентов

4.9

из 5

Я стал по-другому смотреть на кредитные карты. Я советую эти курсы как для новичка, так и для продвинутого пользователя кредитных карт. Спасибо огромное за этот курс. Первое, что мне понравилось — простой язык. Для тех, кто только начинает пользоваться кредитной картой, это хорошие знания. При этом нет рекламы ни кредитных карт, ни какого либо банка. Много полезных мыслей для себя взял, хорошие цели поставил. Звучали хорошие предупреждения, чтобы голову включали лишний раз. Это не игрушки. Много полезной информации.

Мне понравилось все: и формат уроков, и подача материалов, и упорядоченность информации, и возможность перечитать еще раз внимательно урок и пересдать тест. Очень все удобно, можно самостоятельно выбрать время, какой-то урок перечитать и осмыслить еще раз.

Еще 38 отзывов в Сравняторе

Ответы на частые вопросы

В каком формате проходит обучение?

Каждый урок — это лонгрид с иллюстрациями, примерами, фотографиями, схемами и заданиями. Некоторые задания можно выполнить прямо в уроках, а для других понадобятся дополнительные программы или ручка и лист бумаги. А иногда в конце уроков бывает тест для закрепления пройденного материала.

Уроки выходят сразу или по отдельности?

Обычно мы публикуем уроки постепенно. Даты выхода уроков — в списке уроков, выше на этой странице. Если дат нет, значит, все уроки уже вышли и можно пройти курс целиком.

Сколько длится курс?

У курсов нет ограничений по времени: они в текстовом формате, поэтому проходить их можно в удобном темпе.

Можно пройти курс повторно?

Да, курс можно проходить сколько угодно раз, все материалы останутся у вас.

Я смогу задать вопросы автору курса?

Если возникнут вопросы по теме урока — пишите нам: передадим их авторам курса и постараемся найти ответ.

Команда курса

Написали уроки

Отредактировали

Оформили

Аня Марушкина

арт-директор

Настя Афонина

иллюстратор

Леся Шарахматова

верстальщица

Валерий Трусевич

верстальщик

Организовали

Катя Летова

продюсер

Вика Комарова

продюсер

Дополнительное чтение

Еще курсы

Как заработать деньги с помощью кредитной карты Домашний бизнес | Малый бизнес

Дункан Дженкинс

Зарабатывание денег с помощью кредитных карт может показаться оксюмороном, но на самом деле это возможно. Процесс называется арбитражем. Этот процесс включает в себя использование авансов по кредитным картам с низкой процентной ставкой или нулевой процентной ставкой для инвестирования в высокодоходные сберегательные счета. Более опытные инвесторы используют авансы для вложений в акции и облигации с высоким риском. Вы можете зарабатывать на арбитраже, но это опасная инвестиционная стратегия.

Процесс называется арбитражем. Этот процесс включает в себя использование авансов по кредитным картам с низкой процентной ставкой или нулевой процентной ставкой для инвестирования в высокодоходные сберегательные счета. Более опытные инвесторы используют авансы для вложений в акции и облигации с высоким риском. Вы можете зарабатывать на арбитраже, но это опасная инвестиционная стратегия.

Сначала проверьте свой кредит. Вы не должны заниматься арбитражем, если у вас плохой кредит. Вы будете рисковать дорогостоящими деньгами, которые вам не принадлежат. Посетите сайт, указанный в разделе «Ресурсы», «Годовой кредитный отчет», который находится под федеральным мандатом. Вы также должны оплатить свой балл FICO, трехзначное число от 300 до 850. Не участвуйте в арбитраже, если ваш FICO не ниже 720.

Подайте заявку на несколько кредитных карт с высокими лимитами и низкими процентными . Не подавайте заявку более чем на шесть. Чрезмерные запросы могут повредить ваш кредит.

Убедитесь, что кредитные карты имеют варианты выдачи наличных с кредитным лимитом. Арбитраж невозможен без наличных денег.Просмотр кредитных договоров перед подписанием. Кредитный кризис 2008 года заставил многих кредиторов ограничить количество предлагаемых карт с низкой процентной ставкой. Большинство кредитных карт теперь имеют переменные процентные ставки. Убедитесь, что вводный период для любой карты составляет не менее 12 месяцев.

Прежде чем брать наличные, разработайте инвестиционную стратегию. Если вы инвестор-любитель, придерживайтесь счетов денежного рынка и взаимных фондов с низким уровнем риска. Если у вас больше сообразительности, рассмотрите отдельные акции и облигации с более высоким риском. Вы можете проконсультироваться с финансовым профессионалом, например, бухгалтером или финансовым консультантом, прежде чем делать инвестиционный шаг.

Прежде чем инвестировать, просмотрите всю свою финансовую картину. Арбитраж может быть очень рискованным.

Если вы потеряете все деньги, вы получите весь аванс в кредит. Убедитесь, что у вас есть как минимум шестимесячный резервный фонд, который может помочь вам в случае убытка.Получайте огромные суммы наличными по картам с низкими процентными ставками. Наиболее эффективно арбитраж работает с большими суммами денег. Выполняйте свой план. Это означает либо внесение полного аванса на высокодоходный счет денежного рынка, такой как ING Direct, либо обращение к брокеру и покупка акций.

Очень внимательно следите за своими инвестициями — по возможности еженедельно. Если дела пойдут плохо, лучше выйти пораньше и погасить кредиты. Большинство специалистов по арбитражу не держат авансы по кредитным картам непогашенными более 12 месяцев. Помните, что вам нужно будет сделать минимальные платежи по всем кредитным картам.

Убедитесь, что кредитные карты имеют варианты выдачи наличных с кредитным лимитом. Арбитраж невозможен без наличных денег.

Убедитесь, что кредитные карты имеют варианты выдачи наличных с кредитным лимитом. Арбитраж невозможен без наличных денег. Если вы потеряете все деньги, вы получите весь аванс в кредит. Убедитесь, что у вас есть как минимум шестимесячный резервный фонд, который может помочь вам в случае убытка.

Если вы потеряете все деньги, вы получите весь аванс в кредит. Убедитесь, что у вас есть как минимум шестимесячный резервный фонд, который может помочь вам в случае убытка.Предупреждение

Арбитраж очень рискован. Вы рискуете потерять десятки тысяч долларов. Если вы действительно потеряете все деньги, вы все равно должны их вернуть — вероятно, по более высокой процентной ставке, если срок действия начальной ставки истекает.

Ссылки

- Кредитные карты: Арбитраж кредитных карт — легкие, но опасные деньги

- MSN: 0 Percent Daredevils Chase «Бесплатные» наличные

Ресурсы

- Годовой Кредитный отчет

Предупреждения

- Арбитраж очень рискованно. Вы рискуете потерять десятки тысяч долларов. Если вы действительно потеряете все деньги, вы все равно должны вернуть их — вероятно, по более высокой процентной ставке, если срок действия начальной ставки истекает.

Писатель Биография

Дункан Дженкинс, проживающий в Юджине, штат Орегон, с 2008 года пишет статьи на финансовую тематику. Его специализация включает консультации по личным финансам, ипотечные кредиты/кредиты под акции и управление кредитами. Дженкинс получил степень бакалавра английского языка в Университете Кларка.

Как заработать на выпуске карт

- Основы оплаты

- Как рассчитать доход от обмена

- Валовой обмен

- Чистый обмен

- Что делать с обменной выручкой

- Как полоса может помочь

- Полоса подключения

- Полосатый капитал

listItemEls»>

Полоса Сокровищницы

listItemEls»>

Полоса Сокровищницы - Выпуск полос

listItemEls»>

Введение

listItemEls»>

ВведениеОт торговых площадок доставки по требованию, помогающих своим курьерам оплачивать заказы, до компаний B2B SaaS, предоставляющих клиентам доступ к их доходам, платформы должны выяснить, как перемещать деньги.

Однако многие платформы по-прежнему используют ручные процессы, которые замедляют выплаты.

В зависимости от отрасли некоторые предприятия отправляют бумажные чеки по почте, отправляют деньги через ACH или интегрируются с различными системами торговых точек.

Выпуск карт — лучший способ предоставить клиентам немедленный доступ к средствам. И, как дополнительное преимущество, у вас также есть возможность создать новый поток доходов. Каждый раз, когда держатель карты совершает покупку с помощью карты, выпущенной в рамках вашей карточной программы, вы можете зарабатывать деньги, сохраняя часть взаимообмена (расходы, сопровождающие каждую транзакцию по карте).

Это руководство поможет вам понять основы доходов от обмена. Вы узнаете, как рассчитывается обмен, как платформы могут зарабатывать деньги на обмене и как Stripe может помочь.

Основы платежей

Прежде чем углубляться в обмен, полезно получить общее представление о том, как работают платежи: как деньги переходят от клиента к вашему бизнесу и как банки упрощают эти платежи. Изучение этих основных строительных блоков поможет вам лучше понять затраты, связанные с этой системой, и возможности вашего бизнеса для увеличения доходов.

В каждой сделке участвуют несколько крупных игроков:

- Владелец карты : Лицо, использующее кредитную или дебетовую карту

- Торговец : Владелец бизнеса, принимающий платежи по карте карточные платежи от имени продавца и направляет их эмитенту через карточные сети (такие как Visa или Mastercard). Иногда эквайеры могут также сотрудничать с третьей стороной для помощи в обработке платежей.

- Карточные сети : Карточные сети, такие как Visa и Mastercard, являются связующим звеном между всеми этими игроками. Они передают информацию о транзакциях, перемещают средства транзакций и определяют основные затраты на транзакции по картам.

- Эмитент : Банк, который предоставляет банковские услуги или услуги по обработке платежей и выпускает платежные карты (такие как кредитные, дебетовые карты или карты предоплаты) в качестве члена карточных сетей. Большинство решений для эмиссии предлагают обе эти услуги, но некоторые предприятия могут иметь два отдельных отношения (одно с обработчиком и одно с банком).

- Менеджер программы : Менеджер программы — это небанковская организация, которая сотрудничает с банком-эмитентом, чтобы сделать программы карт доступными для клиентов менеджера программы. Менеджер программы несет основную ответственность за все материалы и коммуникации, предназначенные для держателей карт. Менеджер программы находится под контролем банка-эмитента и выполняет определенные обязательства по соблюдению требований от имени банка-партнера.

Менеджер программы находится под контролем банка-эмитента и выполняет определенные обязательства по соблюдению требований от имени банка-партнера.

Менеджер программы находится под контролем банка-эмитента и выполняет определенные обязательства по соблюдению требований от имени банка-партнера. Существует множество сборов, которые сопровождают каждую транзакцию, обрабатываемую через эту экосистему. Visa и Mastercard устанавливают тарифы на:

- Сборы, взимаемые карточной сетью (плата за схему)

- Сборы, уплачиваемые эмитенту (обмен)

American Express использует несколько иную модель, поскольку они являются эквайером, сетью и эмитентом, а их сетевые затраты называются ставкой дисконтирования.

Для транзакции покупки обмен оплачивается эмитенту, поскольку эмитент предоставляет карты, обслуживание клиентов и несет кредитный риск и риск мошенничества.

Только банки могут быть основными членами карточных сетей, способных выпускать карты (в США). Чтобы предлагать карты своим клиентам, вы можете работать напрямую с банком-эмитентом и использовать программное решение для обработки платежей, используемых картами.

В обоих случаях вы разделяете часть обменного курса — либо с банком, либо с решением по выдаче.

Межбанковские курсы всегда устанавливаются сетью на основе набора широких рекомендаций: тип карты (потребительская, коммерческая или деловая), тип финансирования (кредит, дебет или предоплата), а также является ли транзакция внутренней или международной. . Обменные курсы также регулируются федеральным законом.

Потребительские обменные курсы ограничены в Европе из-за строгих правил. В результате обменные курсы ниже, а платформы, базирующиеся в Европе, не имеют такой гибкости, чтобы влиять на свои доходы от обмена. Коммерческие и деловые обменные курсы, хотя и не подлежат обменным ограничениям, обычно ниже, чем в США.

В результате обменные курсы ниже, а платформы, базирующиеся в Европе, не имеют такой гибкости, чтобы влиять на свои доходы от обмена. Коммерческие и деловые обменные курсы, хотя и не подлежат обменным ограничениям, обычно ниже, чем в США.

Есть много исключений из этих правил. Например, средняя коммерческая карта имеет более высокие обменные курсы, чем средняя потребительская карта, но потребительские карты высокого класса (например, Visa Infinite) приводят к большему обмену.

Эти рекомендации также зависят от ряда факторов. Например, тарифы на визитные карты могут варьироваться в зависимости от того, сколько тратит владелец карты (чем больше клиент тратит, тем выше обменный курс).

Дополнительные факторы, влияющие на обмен, могут включать:

- Размер транзакции : Обмен часто представляет собой фиксированный процент, поэтому абсолютная сумма обмена увеличивается по мере того, как клиент тратит больше.

- Коды категорий продавцов (MCC) : Компании, обрабатывающие платежи по картам, классифицируются с использованием MCC. Покупки, сделанные у предприятий, принадлежащих к определенным категориям, могут привести к большему или меньшему обмену.

- Местонахождение продавца : Обменный курс меняется, если вы выполняете международную транзакцию. Например, если вы выпускаете карту в США, но клиент совершает с ее помощью покупку в Канаде, эта транзакция будет следовать другой структуре обменного курса.

- Тип БИН : БИН (идентификационный номер банка) — это первые шесть цифр кредитной карты (в 2022 году БИН будет расширен до первых восьми цифр). Эти номера идентифицируют сеть карт, название банка-эмитента, тип карты, класс карты и многое другое. В зависимости от деталей транзакции (например, MCC) BIN может влиять на более высокий или более низкий обменный курс.

Покупки, сделанные у предприятий, принадлежащих к определенным категориям, могут привести к большему или меньшему обмену.

Покупки, сделанные у предприятий, принадлежащих к определенным категориям, могут привести к большему или меньшему обмену. Хотя вы не можете напрямую влиять на BIN, вам следует рассмотреть возможность поддержки BIN, например возможность смешивать и сопоставлять BIN на основе транзакции, когда вы выбираете поставщика-эмитента.

- Сетевое соглашение с продавцом : И Visa, и Mastercard часто предоставляют более низкие обменные курсы для определенных розничных продавцов через свои партнерские программы: VPP (Партнерская программа Visa) и MPP (Партнерская программа Mastercard). Курсы VPP и MPP часто намного ниже опубликованных обменных курсов.

- Как обрабатывается платеж : По сравнению с личными платежами онлайн-платежи по карте имеют более высокую вероятность мошенничества. В результате онлайн-транзакции по картам подвергаются более высокому обменному курсу, чтобы компенсировать это увеличение риска.

Хотя большинство факторов зависит от самой транзакции (например, местонахождение продавца или размер транзакции), вы можете повлиять на три фактора:

- Тип используемой карты , которые используются для совершения соответствующих коммерческих покупок, обеспечивают более высокий обмен, чем потребительские карты.

- Тип финансирования : Как правило, кредитные карты, которые требуют от банка-эмитента брать на себя больший риск, подвергаются более высокому обмену, чем дебетовые карты.

- Размер банка-эмитента : Для платежей по дебетовым и предоплаченным картам крупные банки имеют доступ к более низкому обменному курсу, чем более мелкие банки, что может повлиять на размер дохода от обмена. Например, если вы работаете с небольшим банком, выдавая карты своим клиентам, доля обмена, которую вы получаете, будет больше (поскольку обменный курс выше для большинства транзакций).

Для выпуска карт вы либо работаете напрямую с банком, либо работаете с партнером-эмитентом, который работает с банком. У вас есть возможность выбрать, с каким эмитентом сотрудничать, в зависимости от банков, с которыми они работают. Некоторые партнеры-эмитенты могут комбинировать карты и банки для оптимизации обменных курсов от вашего имени.

Как рассчитать доход от обмена

Общая сумма обмена, сопровождающая каждую транзакцию, называется необработанным обменом. В зависимости от вашего партнерства с партнером-эмитентом или банком и вашего соглашения о распределении доходов, вы сохраняете либо валовой обмен, либо чистый обмен.

В зависимости от вашего партнерства с партнером-эмитентом или банком и вашего соглашения о распределении доходов, вы сохраняете либо валовой обмен, либо чистый обмен.

Валовой обмен

Валовой обмен — это сумма денег, которую вы получаете на основе ежемесячного объема транзакций, независимо от суммы фактически произведенного обмена. Например, если вы обработали транзакций на сумму 100 000 долларов США и у вас была доля валового дохода в 1%, вы получите 1000 долларов США независимо от того, какой обмен был по этим покупкам.

Валовой обмен проще в эксплуатации и обеспечивает большую предсказуемость, чем нетто-обмен, поскольку вам не нужно беспокоиться о вычетах и обменных курсах по отдельным транзакциям.

Чистый обмен

Чистый обмен представляет собой процент от общего объема обмена после вычета банковских комиссий и сборов за схему. Процент варьируется в зависимости от вашего соглашения о распределении доходов.

Это может затруднить прогнозирование вашего дохода с течением времени, поскольку вы подвержены колебаниям в базовой структуре затрат и суммах транзакций. Тем не менее, чистый обмен дает вам больше информации об объеме обмена по вашей карточной программе, потому что вы можете видеть, сколько обмена генерируют отдельные транзакции.

Тем не менее, чистый обмен дает вам больше информации об объеме обмена по вашей карточной программе, потому что вы можете видеть, сколько обмена генерируют отдельные транзакции.

Что делать с межбанковским доходом

Вне зависимости от того, получаете ли вы чистую или валовую межбанковскую выручку, вы получаете дополнительный доход. Некоторые платформы предпочитают сохранять обмен как часть своей бизнес-модели, создавая поток доходов, который помогает им масштабироваться.

Другие возвращают держателю карты часть или весь доход от обмена. Один из способов сделать это — предложить вознаграждение за возврат денег, например, давать клиентам 0,25 доллара или 1% каждый раз, когда они используют свою карту, и выплачивать им ежемесячно или ежегодно. (Примечание: Вознаграждения обязательны для всех некоммерческих карт, кроме самых низких и самых базовых ставок.)

Вы также можете придумать более творческие способы использования доходов от обменных операций, которые помогут вам дифференцировать вашу карточную программу и повысить лояльность ваших клиентов. Например, вместо того, чтобы возвращать деньги, вы можете добавить средства или кредиты в кошелек для использования на своей платформе. Или вы можете пожертвовать часть или весь обмен на общественные блага от имени ваших клиентов; One Stripe Business выпускает карты для своих клиентов и жертвует часть выручки от обмена в Stripe Climate для удаления углерода из окружающей среды.

Например, вместо того, чтобы возвращать деньги, вы можете добавить средства или кредиты в кошелек для использования на своей платформе. Или вы можете пожертвовать часть или весь обмен на общественные блага от имени ваших клиентов; One Stripe Business выпускает карты для своих клиентов и жертвует часть выручки от обмена в Stripe Climate для удаления углерода из окружающей среды.

Как Stripe может помочь

Платформы всех размеров используют Stripe Issuing для выпуска карт и создания новых источников дохода. Они также используют продукты Stripe не только для создания и предложения визитных карточек, но и для поддержки платежных решений, замены банковских счетов и финансирования бизнеса.

Stripe предлагает множество продуктов, которые позволяют легко интегрировать эти финансовые услуги непосредственно в вашу платформу:

Stripe Connect

Stripe Connect помогает вам интегрировать пользователей и управлять ими, а также позволяет им принимать платежи для своего бизнеса.

- Бортовые пользователи : Зарегистрируйте своих пользователей, заполните KYC и подтвердите их личность, чтобы соответствовать вашим требованиям соответствия.

- Прием платежей : Прием и упрощение платежей от имени пользователей вашей программной платформы или участников вашего рынка.

- Управление платежами и монетизация : Управление пользователями на вашей платформе и монетизация за счет доли дохода или наценки на платежи и дополнительные услуги.

Stripe Capital

Stripe Capital дает вам возможность предложить клиентам быстрое и гибкое финансирование, если им необходимо увеличить объем платежей. Это сквозной кредитный API, который помогает клиентам на вашей платформе расти, получая долю дохода от всех выданных кредитов с нулевой финансовой ответственностью за кредитные убытки.

Stripe Treasury

Stripe Treasury затем позволяет вашим пользователям хранить деньги, которые они зарабатывают посредством платежей или которые они получают посредством финансирования. Наш API-интерфейс «банкинг как услуга» позволяет встраивать финансовые счета непосредственно в вашу платформу, чтобы пользователи могли оплачивать счета и управлять своими денежными потоками.

Наш API-интерфейс «банкинг как услуга» позволяет встраивать финансовые счета непосредственно в вашу платформу, чтобы пользователи могли оплачивать счета и управлять своими денежными потоками.

- Более быстрые средства : Когда средства отправляются в Stripe, мы можем переводить деньги быстрее, чем в традиционной банковской системе. Когда средства находятся в одной системе, это просто событие учета.

- Храните средства для ваших клиентов : Предоставьте вашим клиентам возможность хранить средства на вашей платформе и стать для них основным местом хранения, управления и перемещения денег.

Stripe Issuing

Далее, Stripe Issuing может позволить вашим пользователям тратить свои средства с помощью карт. Stripe предоставляет инфраструктуру для создания карточных программ и управления ими для вашей платформы.

- Мгновенный выпуск карт : Мгновенное создание виртуальных карт или выпуск физических карт всего за два рабочих дня.