В помощь фермеру: где получить целевой кредит

Роль сельского хозяйства в стабильности экономики и обеспечении продовольственной безопасности страны сложно переоценить. Но простые фермеры вряд ли задумываются о глобальных целях. У них свои земные заботы, дела, проблемы, решение которых нередко сопровождается головной болью «Где взять деньги?». Собрали целевые кредитные программы, чтобы на один вопрос у сельхозпроизводителей стало меньше.

«Кең дала»

Целевое назначение: пополнение оборотных средств для проведения весенне-полевых и уборочных работ.

Сумма кредита: от одного млн до пяти млрд тенге на заёмщика, до 10 млрд тенге – на группу или кредитное товарищество.

Срок кредитования – до 1 декабря соответствующего года финансирования.

ГЭСВ – от 1,5% годовых.

Получить кредит «Кең дала» можно в АО «Аграрная кредитная корпорация» по гарантии от БВУ, а также через кредитные товарищества (по залоговой политике), микрофинансовые организации (гарантия РИЦ/БВУ) и через банки второго уровня или Евразийский банк развития (без обеспечения, в рамках лимита).

«АгроБизнес»

Целевое назначение: приобретение основных средств, в том числе модернизация объектов, строительно-монтажные работы, реконструкция, пополнение оборотных средств.Сумма кредита: от одного млн тенге до пяти млрд тенге (из средств Нацфонда РК – от 50 млн тенге), до 10 млрд тенге – на группу заёмщиков, кредитное товарищество.

Срок кредитования. Из собственных и/или привлечённых средств: на основные средства/строительно-монтажные работы – до 120 месяцев, на оборотные средства – до 48 месяцев. Из средств Нацфонда РК – до 144 месяцев.

Льготный период: на СМР – до 24 месяцев, оборотные средства – до 12 месяцев, для средств из Нацфонда – до 36 месяцев.

Ставка: из собственных и/или привлечённых средств: прямое кредитование – 17% годовых, КТ, МФО, ЛК, БВУ, ЕАБР, РИЦ –

Из средств Нацфонда – 6% годовых.

Из средств Нацфонда – 6% годовых.Получить кредит по программе «АгроБизнес» можно через филиалы АКК, а также через кредитные товарищества и микрофинансовые организации (по залоговой политике), через МФО (по гарантии РИЦ или БВУ), в рамках лимита, без обеспечения – через БВУ или ЕБР, через лизинговые компании – при наличии статуса от международных рейтинговых агентств или под гарантию БВУ или ЕБР.

«Іскер»

Целевое назначение: кредитование прямых заёмщиков и кредитных товариществ в рамках госпрограммы «Продуктивной занятости и массового предпринимательства», кредитование микрофинансовых организаций с участием государства в рамках Дорожной карты занятости.

Сумма кредита: до восьми тысяч МРП при прямом кредитовании, от 500 тысяч тенге до 25% от собственного капитала – через кредитные товарищества и МФО.

Срок кредитования: до 60 месяцев по «Продуктивной занятости»; до 84 месяцев для проектов в сфере животноводства и на кредитование сельхозкооперативов и членов малообеспеченных и/или многодетных семей. По Дорожной карте занятости – до 120 месяцев, при кредитовании в МФО – до 60 месяцев, для проектов в сфере животноводства – до 84 месяцев.

По Дорожной карте занятости – до 120 месяцев, при кредитовании в МФО – до 60 месяцев, для проектов в сфере животноводства – до 84 месяцев.

Льготный период – до 1/3 срока кредитования.

Ставка: 6% годовых – при прямом кредитовании, не более 4% годовых – для членов малообеспеченных и/или многодетных семей, 2% годовых – через кредитные товарищества и МФО.

Получить кредит по направлению «Іскер» можно через филиалы АКК, а также через кредитные товарищества и микрофинансовые организации (по залоговой политике, под гарантию РИЦ и без обеспечения).

Какие документы нужны

Список универсален для всех трёх программ кредитования.

- Заявление на финансирование.

- Заполненная анкета «Знай своего клиента».

- Согласие на выдачу кредитного отчёта и информации из кредитного бюро (на дату подачи заявления) и согласие на предоставление информации о выданных ему кредитах и всех сведений об исполнении обязательств по ним третьим лицам.

Дополнительно для юридических лиц:

- Свидетельство/справка о государственной пере- или регистрации с указанием БИН, устав, учредительный договор, выписка из системы реестров держателей ценных бумаг.

- Документы, подтверждающие соблюдение порядка созыва уполномоченного органа юридического лица, принявшего решение о предоставлении обеспечения/выдаче гарантии.

- Документы, подтверждающие права членов кооператива на долю (пай), в случае, если член кооператива не вносил взнос лично.

- При наличии иностранных юридических лиц в участниках предоставляются апостилированные документы с нотариального заверенном переводом.

- Удостоверение личности первого руководителя или регистрационное свидетельство нерезидента в качестве налогоплательщика.

- Финансовая отчётность за последний квартал и последние два года с расшифровкой, при наличии – аудированная финансовая отчётность.

- Налоговая декларация за последний отчётный год.

- Справка из банка о наличии счетов, задолженности, оборотах.

- Справка об отсутствии (наличии) налоговой задолженности, задолженности по обязательным пенсионным взносам и социальным отчислениям либо акт сверки, выданные органами налоговой службы.

- Государственная лицензия (при необходимости).

- Бизнес-план или технико-экономическое обоснование выдачи займа с подтверждающими документами или иные документы, позволяющие произвести оценку кредитоспособности.

- Документы по залоговому имуществу.

На сайте АКК представлен полный перечень с шаблонами и типом документов в зависимости от статуса юридического лица. Кредиты для развития сельского хозяйства и консультационную поддержку можно получить по принципу «одного окна» в филиалах корпорации.

Кроме этого можно приобрести технику для сельхоз- и мелиоративных работ, вспомогательную технику для перевозки продукции, БПЛА и другое вспомогательное оборудование через лизинговые программы АО «КазАгроФинанс» на срок от 5 до 10 лет под 22% без дополнительного залога.-e1582535463413.jpg) Залогом выступает приобретаемая техника.

Залогом выступает приобретаемая техника.

Читайте также:

- Нурболат Айдапкелов, «Байтерек»: О кредитах для агробизнеса и цифровизации АПК

- И себе, и другим. Как в Казахстане планируют увеличить производство продуктов питания

- Сможет ли Казахстан обеспечить свою продовольственную безопасность

- Глава МСХ: Наши сельхозпроизводители имеют хорошие возможности заработать в этом году

Потребительский кредит «На развитие личного подсобного хозяйства» от Россельхозбанка

Кредитный калькулятор

Сумма кредита

Ставка

Срок погашения0 мес.

Сумма кредита NaN ₽

Переплата по % за 3 года NaN ₽

Общая сумма выплат NaN ₽

Советы при выборе кредита от экспертов

Что делать, если сломалась онлайн-касса

Наличие онлайн-кассы – обязательное условие работы для предпринимателей в нашей стране.

Что делать, если касса перестала передавать данные, погас свет, отключился интернет и случилось ещё 33 несчастья, расскажем в статье.«Монеткины»: ведение бюджета, с которым справится даже ребёнок

Ведение собственного бюджета – навык, который точно пригодится во взрослой жизни. В этой статье мы рассмотрим онлайн-сервис «Монеткины», который в увлекательной форме помогает освоить финансовую грамоту.

Что нужно обязательно сделать за 10 лет до пенсии

Согласно опросам, уже в 30-35 лет россияне задаются вопросом «на что жить в старости». О чём подумать заранее, чтобы не остаться без гроша после ухода с работы, расскажем в статье.

За что штрафуют банки: громкие случаи наказаний для кредитных учреждений

В материале расскажем о громких штрафах для банков, а также о том, за что кредитные учреждения наказывают у нас и за рубежом.

Дети-миллионеры. Кто они и сколько зарабатывают?

В статье рассказываем о 15-ти детях, ставших владельцами крупного состояния в юном возрасте.

Чем занимаются молодые миллионеры?За что банк может оштрафовать клиента

За нарушение условий договора с банком клиента могут наказать – оштрафовать или начислить пени. За что может быть назначено взыскание и в каком размере, расскажем в статье.

Как бороться с навязчивыми звонками и СМС из банков

Банки продают свои услуги разными способами. Один из них – реклама в СМС и звонки потенциальным клиентам. О том, что делать, если предложения кредитного учреждения стали навязчивыми, расскажем в статье.

Все способы погашения задолженности перед судебными приставами

Если в рамках исполнительного производства у человека возникает задолженность, то он обязан погасить её. Как узнать о том, есть ли долг перед приставами, и как его ликвидировать, расскажем в этой статье.

Зачем ЦБ вводит показатель долговой нагрузки

Банк России продолжает бороться с закредитованностью населения. В недавнем прошлом в регулирование банковской сферы был введён показатель долговой нагрузки.

Что это такое, расскажем далее.Любому человеку: сервис переводов Сбербанка с получением наличных

В июне 2019 года Сбербанк вывел на розничный рынок новую услугу – переводы любому физлицу с получением наличных. В этой статье расскажем, как работает сервис, кто и каким образом может им воспользоваться.

- Еще почитать

Что делать, если касса перестала передавать данные, погас свет, отключился интернет и случилось ещё 33 несчастья, расскажем в статье.

Что делать, если касса перестала передавать данные, погас свет, отключился интернет и случилось ещё 33 несчастья, расскажем в статье. Чем занимаются молодые миллионеры?

Чем занимаются молодые миллионеры? Что это такое, расскажем далее.

Что это такое, расскажем далее.На сайте finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2023. Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц, размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством. Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности. Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации, размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа. Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

Нужна помощь?

Напишите в чат

Отвечаем с 7.00 до 23.00

по московскому времени

Telegram

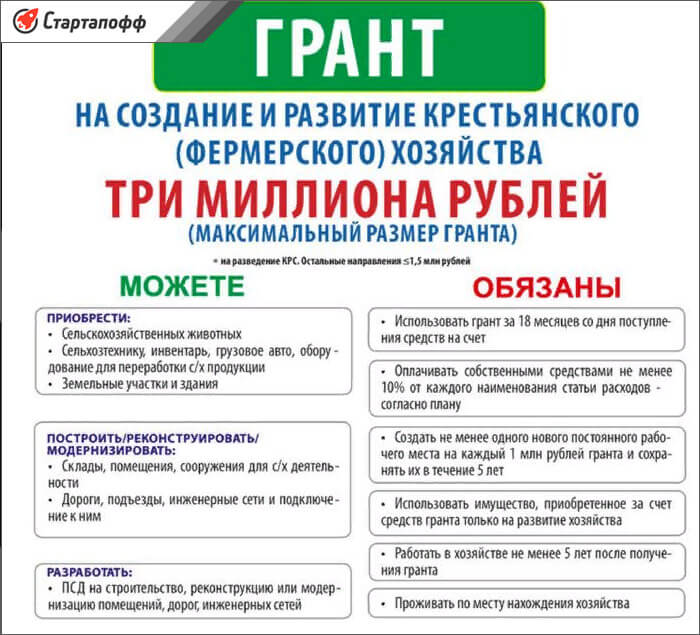

Как получить сельскохозяйственный кредит

Содержание фермы недешево. Будь то покупка новой земли или приобретение нового оборудования, затраты могут быть чрезвычайно высокими. Вот почему многие обращаются к сельскохозяйственным кредитам. Сельскохозяйственные кредиты дают возможность приобрести новую ферму или расширить текущие операции. Фермерские кредиты доступны через традиционных кредиторов, а также специальные государственные учреждения. Ваш опыт и кредитный рейтинг будут играть ключевую роль в том, будет ли вам одобрено получение фермерского кредита.

Будь то покупка новой земли или приобретение нового оборудования, затраты могут быть чрезвычайно высокими. Вот почему многие обращаются к сельскохозяйственным кредитам. Сельскохозяйственные кредиты дают возможность приобрести новую ферму или расширить текущие операции. Фермерские кредиты доступны через традиционных кредиторов, а также специальные государственные учреждения. Ваш опыт и кредитный рейтинг будут играть ключевую роль в том, будет ли вам одобрено получение фермерского кредита.

Что такое сельскохозяйственный кредит?

Сельскохозяйственные кредиты помогают фермерам более эффективно управлять своими фермами. Покрыть все расходы, связанные с ведением фермы, может быть сложно, поэтому фермерам нужны низкопроцентные сельскохозяйственные кредиты, чтобы оставаться на плаву.

К счастью, государство часто вмешивается, предоставляя кредиты под низкие проценты и другие субсидии, которые помогают фермерам получать прибыль.

Для чего можно использовать сельскохозяйственные кредиты?Фермеры могут использовать сельскохозяйственные кредиты для:

- Покупка сельхозугодий. Независимо от того, начинаете ли вы заниматься фермерством или хотите расширить свой нынешний фермерский бизнес, кредиты на сельскохозяйственные земли помогут вам приобрести землю, необходимую для строительства отличной фермы.

- Покрытие операционных расходов. Помимо потребности в финансировании сельскохозяйственных угодий, многим фермерам также нужна помощь в покрытии некоторых эксплуатационных расходов. Сельскохозяйственное оборудование стоит дорого, но для ведения хозяйства необходимо. С лучшим снаряжением вы сможете быстро покрыть больше земли.

- Помощь в маркетинге их продукта . Если они хотят получить прибыль, то фермеры должны продавать созданный ими продукт. Это означает, что им нужен эффективный маркетинговый план и деньги для оплаты маркетинговых расходов в дополнение к кредитам на сельскохозяйственные угодья.

Независимо от того, начинаете ли вы заниматься фермерством или хотите расширить свой нынешний фермерский бизнес, кредиты на сельскохозяйственные земли помогут вам приобрести землю, необходимую для строительства отличной фермы.

Независимо от того, начинаете ли вы заниматься фермерством или хотите расширить свой нынешний фермерский бизнес, кредиты на сельскохозяйственные земли помогут вам приобрести землю, необходимую для строительства отличной фермы. Сельскохозяйственный кредит можно использовать для покупки сельскохозяйственных угодий, покрытия текущих расходов, покупки нового оборудования и проведения маркетинговых кампаний.

У фермеров есть несколько разных мест, куда можно обратиться, когда им нужен сельскохозяйственный кредит.

Подайте заявку на получение кредита на землю сельскохозяйственного назначения в крупном банке.Когда фермерам требуется финансирование, большинство из них сначала обращаются в свои местные банки. Часто проще получить кредит в банке, с которым вы обычно ведете бизнес. Если у вас хорошая кредитная история, вы сможете получить доступную процентную ставку по кредиту.

Подайте заявку на прямые и гарантированные кредиты на сельскохозяйственные угодья от правительства.Если вы не имеете права на получение традиционного кредита, вам не нужно продавать семейную ферму. Существуют государственные учреждения, которые стремятся помочь фермерам получить наличные деньги, необходимые им для ведения прибыльного бизнеса.

Агентство сельскохозяйственных услуг (FSA) предлагает кредиты фермерам для покрытия расходов. Например, прямые кредиты в собственность помогают фермерам приобрести землю и домашний скот, которые им необходимы для начала работы, а прямой операционный кредит поможет покрыть оборудование и другие эксплуатационные расходы фермы. Национальный совет государственных программ сельскохозяйственного финансирования перечисляет программы сельскохозяйственных кредитов для каждого штата.

Например, прямые кредиты в собственность помогают фермерам приобрести землю и домашний скот, которые им необходимы для начала работы, а прямой операционный кредит поможет покрыть оборудование и другие эксплуатационные расходы фермы. Национальный совет государственных программ сельскохозяйственного финансирования перечисляет программы сельскохозяйственных кредитов для каждого штата.

Если вы хотите приобрести землю для ведения фермы, существует ряд кредитов, которые относятся непосредственно к вам. Программы жилищного и социального обеспечения, находящиеся в ведении правительства, предлагают ссуды семьям, которые хотят жить в сельской местности. Farm Credit Services также предоставляет кредиты на покупку домов в сельских и сельскохозяйственных районах.

Прежде чем подписывать кредит, убедитесь, что вы понимаете все детали вашего кредита на землю, особенно в том, что в нем нет скрытых затрат.

Убедитесь, что вы понимаете детали вашего кредита на сельскохозяйственную землю, прежде чем подписывать его, особенно в том, что нет никаких скрытых затрат.

Как получить сельскохозяйственный кредит?Чтобы получить сельскохозяйственный кредит, вам необходимо выполнить следующие действия:

1. Связаться с кредитором (и иметь хороший кредитный рейтинг).

Каждое кредитное учреждение предъявляет свои особые требования для участия в любой из своих кредитных программ. Одна из первых вещей, на которую смотрит кредитор, — это ваш текущий кредитный рейтинг. Например, Farm Plus Financial запрашивает минимальный балл 660 по крайней мере в одном из трех основных бюро кредитных историй. Кредитор может также попросить бизнес-план, прежде чем рассматривать вас для сельскохозяйственного кредита.

2. Знайте, какой тип сельскохозяйственного кредита вы хотите.

У FSA есть специальные сотрудники для рассмотрения заявок на сельскохозяйственные кредиты. Сотрудник проверяет право заявителя на получение кредита в зависимости от того, какой тип кредита он хочет. Например, те, кто хочет подать заявку на получение кредита на владение фермой, должны иметь как минимум трехлетний опыт работы на ферме или ранчо.

Сотрудник проверяет право заявителя на получение кредита в зависимости от того, какой тип кредита он хочет. Например, те, кто хочет подать заявку на получение кредита на владение фермой, должны иметь как минимум трехлетний опыт работы на ферме или ранчо.

Аналогичным образом, те, кто хочет получить кредит на эксплуатацию фермы, должны соответствовать требованиям FSA к образованию, обучению на рабочем месте или опыту работы в сельском хозяйстве. Кредиты для начинающих фермеров требуют, чтобы фермер или ранчо имели опыт работы на ферме менее 10 лет.

3. Ознакомьтесь со всеми видами сельскохозяйственных кредитов.

Сельскохозяйственные кредиты не являются монолитом, а перечисленные выше типы кредитов — лишь небольшой кусок пирога. Кредиты FSA также доступны для тех, кто нуждается в помощи только с первоначальным взносом для новой фермы. В этом случае заявитель должен быть в состоянии произвести оплату наличными в размере не менее 5% от стоимости покупки.

Сельскохозяйственные кредиты также доступны для тех, кто в настоящее время владеет фермой и нуждается в экстренном финансировании. Например, если ферма расположена в округе, обозначенном как стихийное бедствие, и фермер понес производственные потери не менее 30%, может быть предоставлен экстренный кредит.

Например, если ферма расположена в округе, обозначенном как стихийное бедствие, и фермер понес производственные потери не менее 30%, может быть предоставлен экстренный кредит.

Плохая кредитная история, как известно, является огромным препятствием для получения бизнес-кредита, но вы все равно можете получить финансирование с низким кредитным рейтингом. Вот как:

1. Найдите сельскохозяйственных кредиторов с низкой кредитной историей.

Потенциальные владельцы ферм могут искать компании, которые кредитуют людей с плохой кредитной историей. Хотя хороший кредит приносит вам более высокие процентные ставки, кредиторы по-прежнему одобряют кредиты с плохой кредитной историей, хотя и с более высокими годовыми процентными ставками. Как только ваш кредитный рейтинг улучшится, вы можете рефинансировать кредит по более низкой ставке.

2. Соберите подтверждение своего опыта в сельском хозяйстве (и будьте готовы предъявить его).

Государственные программы, такие как FSA, менее строги в отношении кредитных баллов, которые они разрешают заявителям. Они посмотрят на ваш кредитный рейтинг, но также учтут ваш опыт работы в сельском хозяйстве. Если у вас есть значительный опыт работы в сельском хозяйстве, то, скорее всего, вас одобрят даже с менее чем желаемым баллом.

3. Попросите кого-нибудь подписать ваш кредит.

Еще один совет для получения одобрения на получение сельскохозяйственного кредита с плохой кредитной историей — обратиться за помощью к поручителю. Если у поручителя кредит лучше, чем у вас, ваш кредит, скорее всего, будет принят кредитным агентством.

4. Получить кредит на основе дохода.

Некоторые кредиторы одобряют вас на основании дохода вашей фермы, а не вашего кредитного рейтинга. Эти кредиторы позволят любой ферме с доходом выше определенного минимума, который зависит от поставщика кредита, занять деньги. Эти кредиты часто быстро утверждаются, хотя они могут быть на меньшей стороне.

5. Покажите, что ваша плохая кредитная история не определяет вас.

Опыт работы в сельском хозяйстве может оказаться для некоторых кредиторов более важным, чем ваш кредитный рейтинг. То же самое можно сказать и о других факторах, таких как коэффициент долга, бизнес-план и наличие ценных активов, особенно тех, которые имеют большую стоимость, чем ваш кредит. Включите эти пункты вместе с вашей заявкой на кредит, и вы просто можете получить необходимое финансирование.

Программа гарантирования сельскохозяйственных кредитов

| ||||||||||||||

Гранты и услуги > Экономическое развитие сельских районов > Управление сельскохозяйственного финансирования Техаса > Программа гарантирования сельскохозяйственных кредитов

| ||||||||||||||

Эта программа предоставляет помощь в виде гарантий на основе многоуровневой структуры, не превышающей 500 000 долларов США или 80% от суммы кредита, в зависимости от того, что меньше.

Эта программа предоставляет помощь в виде гарантий на основе многоуровневой структуры, не превышающей 500 000 долларов США или 80% от суммы кредита, в зависимости от того, что меньше.

Гарантии сельскохозяйственных кредитов, утвержденные Департаментом, могут иметь право на скидку в размере не более 500 долларов США в год, не превышающую комиссию за выдачу 1 % в течение срока действия гарантии. Правление может регулировать процентную скидку в установленных законом пределах.

Гарантии сельскохозяйственных кредитов, утвержденные Департаментом, могут иметь право на скидку в размере не более 500 долларов США в год, не превышающую комиссию за выдачу 1 % в течение срока действия гарантии. Правление может регулировать процентную скидку в установленных законом пределах. gov

gov