Как банк производит выдачу кредита?

Цель любого банка работающего в сфере кредитования – выдать максимальное количество кредитов и обеспечить их возврат. Для того чтобы заёмщик доказал свою благонадежность ему необходимо предоставить определенный пакет документов. Он требуется для того, чтобы подтвердить наличие постоянного дохода, имущества, которое может быть передано в залог, отсутствие долгов.

Допустим, из ста кредитов выданных банком, не возвращается каждые пять. Поскольку все банки являются коммерческими организациями, они восполняют потери путём увеличения процентной ставки. Однако это негативно сказывается на конкурентоспособности кредитного продукта. Следовательно, задача банка вычислить еще на стадии выдачи кредита тех заёмщиков, которые не собираются деньги возвращать или не смогут это сделать по объективным причинам.

Требования к заёмщику

Каждый банк устанавливает их самостоятельно, чтобы произвести предварительный отбор. Обычно интересует:

возраст, начиная с которого можно обращаться за кредитом (от 18 до 23 лет),

уровень заработной платы,

продолжительность работы на одном месте и так далее.

Подтверждающие документы необходимы для того, чтобы удостоверить информацию предоставленную заёмщиком. Далее начинается аналитическая работа отделов банка.

Какие документы анализируются при потребительском кредитовании?

Рассмотрим потребительский кредит. Здесь пакет документов минимален: анкета заёмщика, копия паспорта (часто требуется копия второго документа удостоверяющего личность, прав или военного билета), справка об уровне доходов (иногда вместе с копией трудовой книжки).

В зависимости от вида обеспечения кредита потребуется предоставить либо аналогичный пакет документов от поручителя, либо документы подтверждающие право собственности на имущество, передаваемое с залог (к примеру, ПТС автомобиля).

Стадии согласования при потребительском кредитовании

Первичный анализ документов и проверку их на соответствие требованиям, установленным банком, производит кредитный инспектор. Он даёт заключение о возможности выдачи запрошенной суммы.

В случае возникновения неоднозначных ситуаций может привлекаться юрист или внутренний аудитор.

После того, как все инстанции согласования пройдены, ответственное лицо банка принимает решение о выдаче кредита. Обычно его функция формальна, поскольку при наличии хотя бы одного отрицательного заключения он договор не подписывает, а при всех положительных, не имеет оснований к отказу.

Какие документы анализируются при ипотечном кредитовании

Здесь идет более основательная и долгая работа. Банк интересует доход не только заемщика, но и членов его семьи. Выдаётся крупная сумма, и возвращаться она будет долгий период.

Требует анализа и сама сделка. Необходимо произвести оценку приобретаемой недвижимости. Это делается для того, чтобы цена не была преднамеренно завышена по сговору сторон. Кроме того, в случае если долг не будет погашен, и недвижимость передадут на реализацию, потребуется информация о её стоимости для проведения торгов.

Действующее законодательство защищает права несовершеннолетних с особой тщательностью. Для того чтобы избежать в будущем судебных разбирательств, сотрудники банка проверяют, чтобы на жилой площади никто не был зарегистрирован, а несовершеннолетние дети продавца были обеспечены иной жилой площадью.

Процедура согласования требует активного участию юридической службы банка. Если заявка на выдачу кредита подается в филиал или представительство, то обычно решение согласовывается с ответственными лицами головного банка, что также требует времени.

Далее следует оформление кредитного договора и договора ипотеки, который подлежит государственной регистрации. Выдача запрошенной суммы может производиться после сдачи документов на регистрацию, а может быть отложена до завершения этой процедуры.

Скоринг – быстрый кредит

Данный продукт отличают: небольшая сумма кредитования, минимальный пакет документов и быстрые сроки рассмотрения заявки. Решение принимается на основании заключения специальной программы учитывающей несколько параметров. К стати на сайте реализован аналог данной программы — калькулятор скорингового коэффициента.

Поскольку для выдачи данного типа кредитов зачастую требуется только паспорт, а рассмотрение заявки занимаем несколько минут, невозможно произвести качественный анализ платёжеспособности. Количество невозвращенных кредитов увеличивается минимум в два раза. Банки, работающие по скоринговой системе, поднимают процентные ставки. Однако многие заёмщики предпочитают именно этот вид кредитования благодаря сжатым срокам и минимальным требованиям.

Полезное по теме

Дмитрий Тачков

Cоздатель проекта, эксперт по финансам

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Все акции и скидки

банков и МФО

Смотрите все акции крупных банков и МФО,

получайте скидки, кешбек и подарки

mobile-testing.ru

❶ Как выдавать кредиты 🚩 Кредитные продукты

Автор КакПросто!

При принятии решения о выдаче кредита необходимо личное собеседование с человеком. Банки рассматривают разные варианты проверки на платежеспособность, но все они следуют одному и тому же принципу: необходимо выявить намерение человека не платить кредит либо неспособность оплатить кредит, если таковые имеются. Для этого необходимо провести ряд процедур, которые смогут выявить как материальные, так и психологические предпосылки невыплаты кредита.

Статьи по теме:

Вам понадобится

- — должность кредитного специалиста

- — компьютер

- — рабочее место

- — полномочия по принятию решения о выдаче кредита

Инструкция

В первую очередь, необходимо выяснить у человека цель, для которой он берет кредит. Если целью является товар, который человек покупает — необходимо выяснить, для чего он ему нужен. При этом нужно соблюдать непринужденный тон беседы и выражать доброжелательность, чтобы не вызвать подозрений. Проверка паспорта гражданина — также необходимая формальность. Количество прописок, качество паспорта, отметки — все это должно быть подвергнуто самому тщательному анализу. Слишком большое количество отметок о прописке и выписке, паспорт, находящийся в потрепанном состоянии либо паспорт, выданный во время, неподходящее по сроки должны вызывать резонные подозрения.Расспросите человека о его работе. Необходимо, чтобы он проработал на том месте работы, на котором находится сейчас, не менее трех месяцев. Запросите телефонный номер работы и имя его непосредственного начальника, лучше всего проверить соответствие информации действительности тут же.

Расспросите человека, не является ли его кредит слишком большим, выясните, как он собирается его погашать. Определите, является ли его рассказ четким, ясным и логичным, или же бессвязным и неуверенным.

Обратите внимание

Не выдавайте кредиты тем, кто имеет судимость либо находится в черном списке, а также с недостоверным качеством паспорта либо в состоянии алкогольного или наркотического опьянения!

Полезный совет

Тщательно отслеживайте реакции человека на ваши вопросах — допускается легкое волнение, но не более.

Совет полезен?

Статьи по теме:

www.kakprosto.ru

Кому банки дают кредиты? Основные требования к заемщикам

22.09.2013 21 102 21 Время на чтение: 12 мин.

Давайте поговорим о том, кому банки дают кредиты охотнее и рассмотрим основные требования к заемщикам, которые чаще всего выдвигают банковские учреждения. Сразу оговорюсь, что речь пойдет именно о выгодных кредитах, то есть не о тех, которые выдаются всем подряд за 15 минут и без документов, но под бешеные ставки и комиссии, а о кредитах на реально выгодных условиях.

Итак, каковы же основные требования к заемщикам, по которым банки дают кредиты?

Возраст и пол

Банки вряд ли будут кредитовать молодых людей, особенно тех, кому еще не исполнилось 20-21 год. Особенно осторожно они будут относиться к юношам призывного возраста, которые еще не служили в армии, а также к одиноким молодым девушкам, не имеющим детей или с маленькими детьми. Чуть большие шансы на получение кредита имеют люди предпенсионного возраста, однако, как правило, банки ставят для них ограничение по сроку кредитования: кредит должен быть полностью погашен до выхода на пенсию. Непосредственно пенсионерам получить выгодный кредит очень мало шансов.

Наибольшие шансы на получение кредита имеют люди, которым от 25 до 45 лет, то есть, находящиеся в рассвете сил и самом трудоспособном возрасте. При этом кредиты в небольших суммах предпочитают выдавать женщинам, поскольку они ответственнее мужчин (мужчина может попросту забыть о необходимости сделать очередное погашение, когда сумма для него незначительна). А вот крупные кредиты чаще выдают мужчинам, поскольку их доходы, как правило, выше.

Семейное положение, наличие детей

Банки более охотно кредитуют семейных людей. Если за кредитом обращается человек старше 30, ни разу не состоявший в браке, это вызывает подозрение о проблемах с его характером, что потенциально может отразиться на отношениях с банком. Брак символизирует некую ответственность, поэтому банки и стремятся кредитовать ответственных людей. Что касается наличия детей, то один несовершеннолетний ребенок — это идеальная ситуация с точки зрения банка, а вот людям, у которых трое и более маленьких детей, получить кредит будет весьма проблематично, потому как у них очень большая часть семейного бюджета расходуется на их содержание. Кроме того, всегда велика вероятность непредвиденных затрат, связанных с детьми, а любой человек в первую очередь будет расходовать личные финансы на своих детей, а потом уже на погашение кредита, что с точки зрения банка-кредитора недопустимо.

Нахождение в браке (особенно длительное) увеличивает шансы на получение кредита. Однако чем больше у человека несовершеннолетних детей, тем сложнее ему получить кредит.

Образование

Людям без образования получить выгодный кредит достаточно сложно. Чуть больше шансов имеют люди со средним специальным или неоконченным высшим образованием (у которых при этом есть постоянное место работы).

Банки предпочитают кредитовать заемщиков с высшим образованием и востребованными специальностями.

Работа и должность

Эти требования к заемщикам являются одними из основополагающих при рассмотрении заявки на кредит. Наличие постоянного официального источника дохода (работы) — это, можно сказать, половина шансов на то, что заявка будет одобрена. Хочу подчеркнуть слово «постоянного». Дело в том, что если человек слишком часто меняет место работы — это будет служить для банка негативным фактором.

Что касается должностей, то банки предпочитают кредитовать людей, занимающих «средние» должности: не высокие и не низшие. Это объясняется тем, что у младшего персонала, как правило, не хватает доходов, а вот когда за кредитами обращаются топ-менеджеры — это вызывает определенные подозрения. Поскольку у высшего руководства достаточно высокие доходы, банки настораживает, если при этом они хотят взять кредит. Велика вероятность того, что кредит, взятый, к примеру, на потребительские нужды, будет запущен в бизнес руководителя, что будет являться нецелевым использованием. Кроме того, помимо высоких доходов у руководителей могут быть очень высокие расходы, и не только личные, а и на бизнес. Любой собственник или предприниматель всегда будет в первую очередь направлять деньги в бизнес, а потом уже на погашение кредита, что для банка является отрицательным фактором. Поэтому кредиты на бизнес цели рассматриваются и выдаются совершенно по другим процедурам, чем кредиты на личные нужды.

Банки также с недоверием относятся к людям, работающим неофициально, которые не могут предоставить справку о доходах. Риск потери такой работы, а следовательно — и источника дохода, выше, к тому же никак нельзя подтвердить размер дохода, что так же увеличивает риски невозврата кредита.

Банки охотнее всего кредитуют официально трудоустроенных работников и менеджеров среднего звена, которые работают на последнем месте не менее полугода и не часто меняют работу. Предпринимателям получить кредит (даже на личные нужды) сложнее.

Уровень доходов

Еще одно основное требование к заемщикам, являющееся ключевым при принятии решения о выдаче кредита. Банки дают кредиты, считая достаточность доходов обычно следующим образом: у заемщика (или семьи, если он состоит в браке) должно хватать зарабатываемых денег на содержание себя (какая-то минимально допустимая сумма на 1 человека), своих несовершеннолетних детей, оплату других кредитов (если они есть), погашение планируемого кредита, и еще 10-20% должно оставаться на непредвиденные расходы. Если заемщик состоит в браке, то лучше, чтобы доходы имели оба члена семьи, так как если кто-то из них потеряет доход, у второго он останется.

Как правило, банки дают кредиты людям, доходы которых не менее, чем в 2 раза превышают планируемые расходы по кредиту. Кроме того, если у заемщика не работает второй член семьи и имеются несовершеннолетние дети, требования к его доходам будут значительно жестче.

Наличие имущества в собственности

Основные требования к заемщикам не всегда включают этот пункт, однако, чем больше дорогостоящего имущества (квартиры, дома, автомобили, дачи, земельные участки и т.д.) в собственности заемщика, тем больше шансов у него получить кредит, даже если это имущество не будет выступать предметом залога.

Наличие дорогостоящего имущества в собственности говорит о состоятельности человека, поэтому всегда является положительным фактором с точки зрения банков.

Кредитная история

Говоря о том, кому банки дают кредиты, можно сразу вычеркивать из этого списка людей с плохой кредитной историей. Повторюсь, что речь идет именно о выгодных программах кредитования. Невыгодные кредиты могут дать даже с плохой кредитной историей, другой вопрос, нужны ли вам такие?

Испорченная кредитная история навсегда закроет вам путь к выгодным программам кредитования. Банки не дают кредиты тем, кто плохо их погашает.

История обслуживания в банке

Тоже весьма существенное требование к заемщикам, которое даже может повлиять на выдачу кредита на льготных условиях (снижение процентной ставки). Во многих банках действуют программы лояльности, и если человек уже является клиентом по другим банковским продуктам (депозиты, карты и т.д.), и с ним не возникало никаких проблем, то банки дают кредиты намного охотнее.

Банки дают кредиты своим клиентам с длительной историей обслуживания (не обязательно по кредитам) проще, чем абсолютно новым клиентам.

Это основные требования к заемщикам, которые предъявляют банки при обращении за кредитом. Существует ироничное мнение, что банки дают кредиты тем, кому они меньше всего нужны. Во многом это действительно правда. Однако, когда речь идет о получении кредита по выгодной программе кредитования, а особенно — долгосрочного (например, ипотека), то при соответствии вышеуказанным параметрам у вас однозначно будет намного больше шансов. Если же говорить о невыгодных кредитах, то их дают практически всем без разбору, но вот пользоваться подобной доступностью я бы категорически не рекомендовал во избежание скатывания в финансовую яму.

Теперь вы знаете, кому банки дают кредиты более охотно. Поэтому если в будущем планируете кредитоваться, постарайтесь заранее позаботиться о соответствии вышеизложенным основным требованиям к заемщикам — это существенно увеличит ваши шансы. Но не забывайте о том, что только в определенных случаях можно брать кредиты. Все остальные варианты недопустимы, поскольку негативно отразятся на состоянии вашего личного или семейного бюджета.

На этом все. До новых встреч на Финансовом гении!

fingeniy.com

Потребительский кредит (кредит наличными) — Единый центр кредитования

Единый центр кредитования создан помогать людям в решении их финансовых вопросов, опытная команда специалистов помогут не только составить заявку, а подобрать конкретный банк с наилучшими условиями. Мы постоянно следим за последними новостями в сфере кредитования, чтобы предлагать Вам качественные услуги. Мы работает только с проверенными организациями!

Мы оказываем высококачественные услуги в сфере кредитования и работаем с физическими лицами. Сегодня получение кредита становиться все сложнее. Новые условия кредитования и оценки заемщика усложняют получение положительного решения от банка. Именно поэтому сейчас очень востребована работа профессионала данной области. Поможем правильно оценить все условия, помочь разобраться и рассмотреть в подробностях положение дел наших клиентов, выявить причины “отказов”, найти способ позволяющий решить ситуацию нашего клиента, являются основными приоритетами нашей работы.

Отказ банков — это не повод отказываться от своих желаний! Ежедневно, с каждым клиентом мы работаем исходя из Вашей личной ситуации. Подбираем варианты решения Вашего вопроса. Не важно, насколько сложный вопрос, важно найти на него решение! Мы максимально оперативны и независимы. Мы предлагаем действительно качественные услуги. Мы открыты для своих клиентов, и Вы всегда будете в курсе нашей работы.

Оставив заявку вы подтверждаете согласие на обработку данных, а так же желание взять кредит, заявка на кредит, кредит без справок, банки взять кредит, взять кредит наличными, онлайн заявка на кредит, кредит с плохой историей, взять кредит в банке, кредит с плохой кредитной историей.

Новосибирск, Екатеринбург, Нижний, Новгород, Казань, Челябинск, Омск, Самара, Ростов-на-Дону, Уфа, Красноярск, Пермь, Воронеж, Волгоград, Краснодар, Саратов, Тюмень, Тольятти, Ижевск, Барнаул, Ульяновск, Иркутск, Хабаровск, Ярославль, Владивосток, Махачкала, Томск, Оренбург, Кемерово, Новокузнецк, Рязань, Астрахань, Набережные, Челны, Пенза, Липецк, Киров, Чебоксары, Тула, Калининград, Курск, Севастополь, Улан-Удэ, Ставрополь, Сочи, Тверь, Магнитогорск, Иваново, Брянск, Белгород, Сургут, Владимир, Нижний, Тагил, Архангельск, Чита, Калуга, Смоленск, Волжский, Саранск, Курган, Череповец, Орёл, Вологда, Якутск, Владикавказ, Грозный, Мурманск, Тамбов, Стерлитамак, Петрозаводск, Кострома, Нижневартовск, Новороссийск, Йошкар-Ола и многие другие города.

xn--d1abanh0br0a.xn--p1ai

Узнайте как банки принимают решение о выдаче кредита

Чтобы выданный кредит вернулся с процентом, банк должен удостовериться в вашей финансовой и социальной благонадежности. Поэтому перед кредитованием вас тщательно проверят. В статье расскажем, как банки проверяют заемщика с помощью девяти фильтров.

Фильтр первый: социодемографический

Каждый банк ведет статистику по заемщикам. Допустим, банк «Ромашка» определил, что заемщики из деревень платят не так исправно, как горожане, а молодежь чаще допускает просрочки, чем люди старшего возраста. И если в «Ромашку» за кредитом придет двадцатилетний парень из деревни, он сразу получит отказ по социо-демографическим признакам.

Если вы придете за кредитом в отделение банка, служащие оценят ваш внешний вид и манеру общения. Вежливый мужчина в пиджаке вызывает больше доверия, чем хамоватый мужлан в вытянутой тельняшке.

Если вы пытаетесь получить кредит в интернете, то банки соберут о вас информацию по cookies — из которой узнают, на какие онлайн-страницы вы заходили в последнее время, к каким продуктам проявляли интерес, какие совершали покупки. Эти данные послужат материалом для первичной оценки: стоит ли изучать вашу биографию дальше или проще отказать сразу.

Фильтр второй: доходы

Если вы наемный работник, банк запросит справку 2-НДФЛ — узнать размер официального дохода. Чтобы удостовериться в подлинности данных 2-НДФЛ, банк проверит ваши отчисления в ПФР. Поэтому не просите бухгалтерию «нарисовать» з/п больше фактической — разоблачат.

Фильтр третий: работодатель

Проверив доходы, банк перейдет к источнику этих доходов — к работодателю. Банк должен убедиться, что у вашего работодателя стабильное финансовое состояние — тогда зарплата будет выплачиваться регулярно и в полном объеме. Хорошо, если вы работаете в крупной компании, которая давно на рынке.

Фильтр четвертый: кредитная история

Кредитная история — наиболее важный документ для банка. Если у вас плохая кредитная история, готовьтесь к отказу.

В кредитной истории банк смотрит:

• опыт кредитования: сколько и когда кредитов брали, есть ли текущие кредиты

• просрочки: насколько большие и частые

Чем еще может заинтересоваться банк в кредитной истории?

Количество запросов на кредиты в другие банки за последнее время. Если их больше 5, это явный показатель вашей острой заинтересованности в займе — «тревожный звонок» для банка. Если заявок немного и все одобрены, тогда банк сочтет, что вы подбираете самый выгодный вариант.

Если другие банки вам отказывали в кредитах, потенциальный кредитор начнет выяснять причины. Худшая вариант — «заявка содержит признаки мошенничества». Это когда данные в заявке на кредит не соответствую действительности. В кредите однозначно откажут.

Долговая (или кредитная) нагрузка показывает, какую часть доходов вы отдаете на погашение кредитов. Сложно получить новый кредит, если 40% доходов уходит на погашение старых.

На уровень долговой нагрузки влияет ваша зарплата. При зарплате 20 тыс.р. в месяц, вы сможете выплачивать по кредитам 5 тыс. р. — то есть 25% дохода. При зарплате в два раза больше, вы уже в состоянии выплачивать банку 16 тыс р. — 40% дохода.

Отрицательно скажутся на вашей долговой нагрузке кредитные карты, в том числе неиспользованные. Банк посчитает долговую нагрузку так, будто вы разом потратили деньги со всех кредиток и каждый месяц выплачивает по 10% от суммы.

Если у вас пустая кредитная история, — вы никогда не брали кредит или последние 24 месяца в кредитной истории ничего не менялось — банк подключает дополнительные «фильтры». Дело в том, что заемщик с пустой кредитной историей — непредсказуемый заемщик. Даже если все в порядке с доходами

Как банки узнают кредитную историю?

При подаче заявки на кредит заемщики дают разрешение банку проверять их кредитную историю. Для этого достаточно поставить галочку в соответствущем пункте. Если вы не разрешите банку проверять вашу кредитную историю, в кредите откажут.

Статья-выручалочка: как исправить кредитную историю и получить кредит

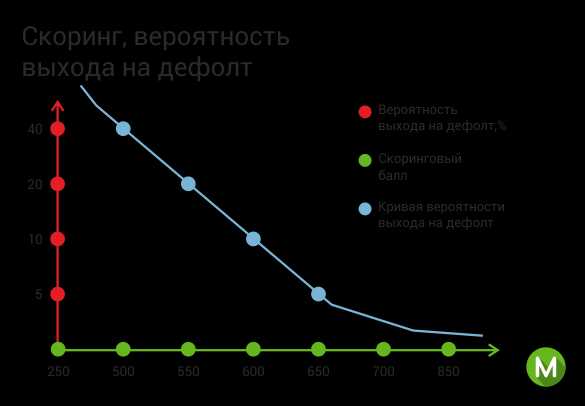

Фильтр пятый: скоринг

Скоринг — аналитический инструмент, который прогнозирует вашу платежную дисциплину на основе совокупности факторов: кредитная история, кредитная нагрузка и размер задолженностей, количество отказов по кредитам и др. В скоринге применяется балльная система — чем выше балл, тем больше шансы на одобрение кредита

Ваш скоринговый рейтинг оценивается в диапазоне от 300 до 850 баллов. Если баллов меньше 600, кредит получить будет сложно, проще обратиться в МФО или оформить кредитку. От 690 баллов вы — вы желанный клиент любого банка.

Ваш скоринговый рейтинг оценивается в диапазоне от 300 до 850 баллов. Если баллов меньше 600, кредит получить будет сложно, проще обратиться в МФО или оформить кредитку. От 690 баллов вы — вы желанный клиент любого банка.

Фильтр шестой: штрафы и нарушения

Если с кредитной историей все в порядке, банк обратится к дополнительным источникам информации: административные и уголовные правонарушения, штрафы ГИБДД. Автоматически отклоняют заявки людям с «экономическими» преступлениями в биографии, а также тем, кто недавно совершил преступление, потому что высок риск рецидива. Также банки интересуются некридитными долгами — алименты, ЖКХ, налоги.

Фильтр седьмой: социальное положение, поведение в сети

Если предыдущие фильтры пройдены, банк перейдет к вашему социальному положению: возраст, семейный статус, дети, образование, имущество, заработок и т.д.

Банк даже может посмотреть ваши профили в социальных сетях. Зачем это нужно? Фотографии расскажут о вашей жизни и социальном окружении: где, как и с кем вы проводите время. Посты на стене помогут составить психологический портрет. Если вы часто выкладываете стихи суицидального характера, банк может отказать в кредите. Сыграет в минус и то, что вы скрываетесь в соцсетях под другими именем иил фото.

Фильтр восьмой: контакты

Банк прозвонит все телефоны, которые вы укажете в анкете. Удостоверьтесь заранее, что все телефоны работают, а на звонок отвечает именно тот человек, который указан в анкете. Неправильно указывать телефон приемной при указании телефона руководителя или бухгалтера. Напишите прямые номера сотрудников.

Фильтр девятый: поручитель и залог

Хотите взять кредит под залог — залог проверят отдельно. То же с поручителями и созаемщиками — их проверят так же тщательно, как вас. Если при проверке найдут негатив, в кредите либо откажут, либо предложат сменить поручителя/ созаемщика.

Резюме

Когда банк соберет о вас всю информацию, он перейдет к оценке ключевых факторов:

• Положительная кредитная история — кредиты были, просрочек не было. Это большой плюс.

• Кредитная нагрузка не превышает трети дохода. Тогда банк рассчитает соразмерный вашему доходу кредит и план погашения.

• Высокий скоринговый балл определит условия кредитования и процентную ставку.

Как посмотреть на себя глазами банка

Узнайте, где хранится ваша кредитная история с помощью справки из ЦККИ

Получите кредитную историю

Узнайте свой скоринговый балл

mycreditinfo.ru

❶ Как оформить кредит на работе 🚩 взять ссуду на работе 🚩 Кредитные продукты

Автор КакПросто!

Если срочно необходимы денежные средства на дорогостоящую покупку или оплату определенных услуг, то можно оформить кредит на работе. В этом случае нет необходимости в сборе множества документов и подтверждения своего материального положения, поскольку работодатель уже знает о вас всю необходимую информацию. Однако и здесь имеются свои подводные камни.

Статьи по теме:

Инструкция

Напишите заявление на имя руководителя предприятия, в котором укажите, какая сумма денег и на какие нужды вам необходима. Передайте письмо на рассмотрение. На основании запрошенной суммы будет проведен анализ целесообразности данных затрат. В случае положительного ответа директор обязан издать приказ или написать резолюцию на вашем заявлении, которое передается в бухгалтерию.

Обговорите условия предоставления кредитных средств, на основании которых составляется договор займа. Необходимо отметить, что если кредит выдается беспроцентный, то у вас возникает выгода, в связи с которой вы обязаны рассчитать и уплатить НДФЛ. Если вы хотите избежать налогов, то договоритесь с руководителем о небольшой процентной ставке.

Подпишите кредитный договор и получите деньги на руки. Вы можете возвращать деньги в кассу наличными или написать заявление на удержание долга частями их заработной платы. Необходимо отметить, что работодатель имеет право выдавать только займы, поэтому перед подписанием соглашения проверьте его текст на наличие слова «кредит». В противном случае могут возникнуть определенные трудности, как у предприятия, так и у вас.

Получите кредит в банке на зарплатную карту. Данный способ кредитования достаточно популярен среди тех, чьи предприятия сотрудничают с кредитными организациями по выдаче заработной платы. В этом случае достаточно обратиться в отделение банка с паспортом и заполнить анкету-заявление. Необходимости в дополнительных документах, как правило, не возникает. При этом вы получите потребительский кредит или овердрафт по низким процентам, а погашение будет производиться автоматически с заработной карты. Необходимо отметить, что если работодатель задержит выплаты, вам не будет начисляться пеня за просрочку.Видео по теме

Совет полезен?

Статьи по теме:

www.kakprosto.ru

Калькулятор Дадут ли мне кредит? Оценка ваших шансев

С 2019 года важен ПДН

С 1 октября каждый банк по указанию ЦБ считает ПДН. Это показатель долговой нагрузки. Если у вас долговая нагрузка больше 50%, то кредит вам не светит. Посчитать показатель долговой нагрузки можно на нашем сайте.См. также: Калькулятор показателя долговой нагрузки

Что такое скоринговый коэффициент?

Когда вы подаете заявку на кредит в банке и получаете отказ, вы недоумеваете почему. Вроде все в порядке, у вас стабильная работа и зарплата.

Однако кредит вам не дали. Вы обращаетесь в банк с просьбой пояснить свое решение. В ответ получаете или невнимание банка или отказ.

Все просто, сам банк не знает, почему отказ. Поэтому ему проще сказать, что мы не обязаны вам отвечать. На стороне банка работает так называемая скоринговая система, которая на основании вашего финансового положения принимает решение — можно вам дать кредит или нет. А если и да, то под какой процент. И сотрудники банка не знают, почему вам не дали кредит, могут лишь догадываться.

На данной странице представлен калькулятор, необходимы для вычисления скорингового коэффциента.

По простому это калькулятор для оценки вашей кредитоспособности. В международной практике при выдаче кредита у каждого заемщика происходит расчет скорингового коэффициента.

Скоринговый коэффциент важен для банка, потому что позволяют определить вероятность возврата денег для банка. Данная вероятность вычисляется исходя из статистических исследований, которые проводятся на множестве заемщиков.

Кроме вашего дохода банк при скоринге анализирует кучу других параметров. Однако все таки основным параметром является ваш доход и кредитная история.См. также: Калькулятор расчета кредита по зарплате

Зачем скоринговый коэффциент нужно знать любому человеку?

Данный калькулятор представляет собой упрощенную версию системы скоринга, которая используется во многих банках. Данные системы стоят 10ки тысяч долларов.

Калькулятор поможет вам определить вашу кредитоспособность и на основании полученного скорингового коэффцициента подберет для вас предложения по кредиту, который вам в большинстве случаев дадут. Вам больше не нужно будет ждать ответа банка.

Зная свой скоринговый коэффциент, вы сможете предугадать решение банка по вашей онлайн заявке с точностью более 90%.

Вы можете сразу же подать заявку, желательно в несколько банков. Это позволит вам получить займ с вероятностью более 90%.

Как работает калькулятор?

Все просто — заполняете анкету ниже, ставите галочку рядом с ответом на каждый вопрос в соответствии с вашим положением.

В результате, когда все галочки подставлены и нажата кнопка «Узнать шансы на получение кредита» вы получите численное значение вашего скорингового коэффциента.

Запомните и запишите это значение. Вы можете эксперементировать с калькулятором — проверяя как изменится значение вашего скорингового коэффциента при изменении вашего дохода и семейного положения. Данные о вас никуда не сохраняютcя и не будут никому переданы.

Если вы нашли новую работу или ваше семейное положение поменялось, рекомендуется произвести расчет своего скорингового коэффициента снова. Это позволит быть в курсе, на какую сумму вы сможете получить кредит. Это позволит вам быстро обратиться в нужный банк в случае экстренной нехватки денежных средств и получить кредит в течение дня.

Когда бессмысленно считать — кредит вам не дадут?

Ваш стаж и опыт работы, доход и семейное положение не имеют значения в следующих случаях

- Вы в черном списке банка

- У вас есть действующие открытые исполнительные производства(можно проверить по сайту ФСПП)

- У вас есть текущие просрочки в банках

- Вы были судимы

Во всех вышеуказанных случаях вероятность получения кредита близка в нулю.

Полезное по теме

Дмитрий Тачков

Создатель калькулятора

Привет. Я разработчик данного калькулятора. Буду рад, если вы оцените⭐ калькулятор, выбрав один из 3х вариантов ниже. Ваши оценки помогут улучшить работу🔧 инструмента. За оценку респект и спасибо.

mobile-testing.ru