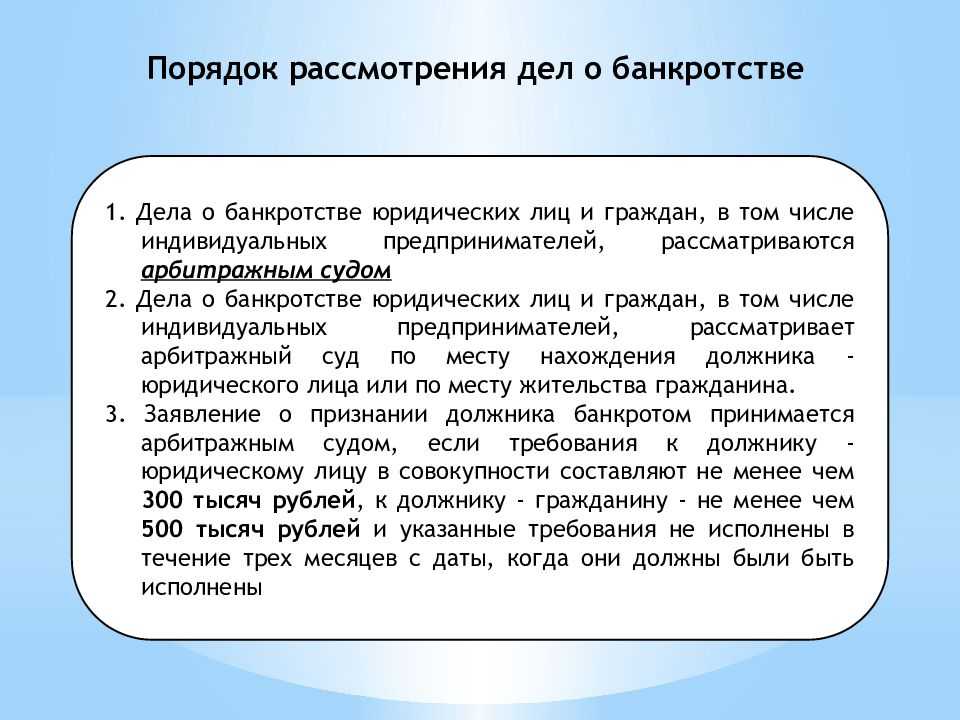

Как казахстанцам списать долги с помощью нового закона

До сих пор стать банкротом могла только компания, но теперь это могут сделать и физические лица. Закон, позволяющий закредитованным казахстанцам освободиться от чрезмерной долговой нагрузки, власти Казахстана приняли 30 декабря 2022 года. Подача заявлений на банкротство начнется 3 марта.

Закон «О восстановлении платежеспособности и банкротстве граждан РК», подписанный президентом Казахстана Касым-Жомартом Токаевым, позволит очиститься от долгов тем, кто не может исполнить обязательства по кредиту. Если одобрят заявление, гражданина признают неспособным погасить долги в полном объеме.

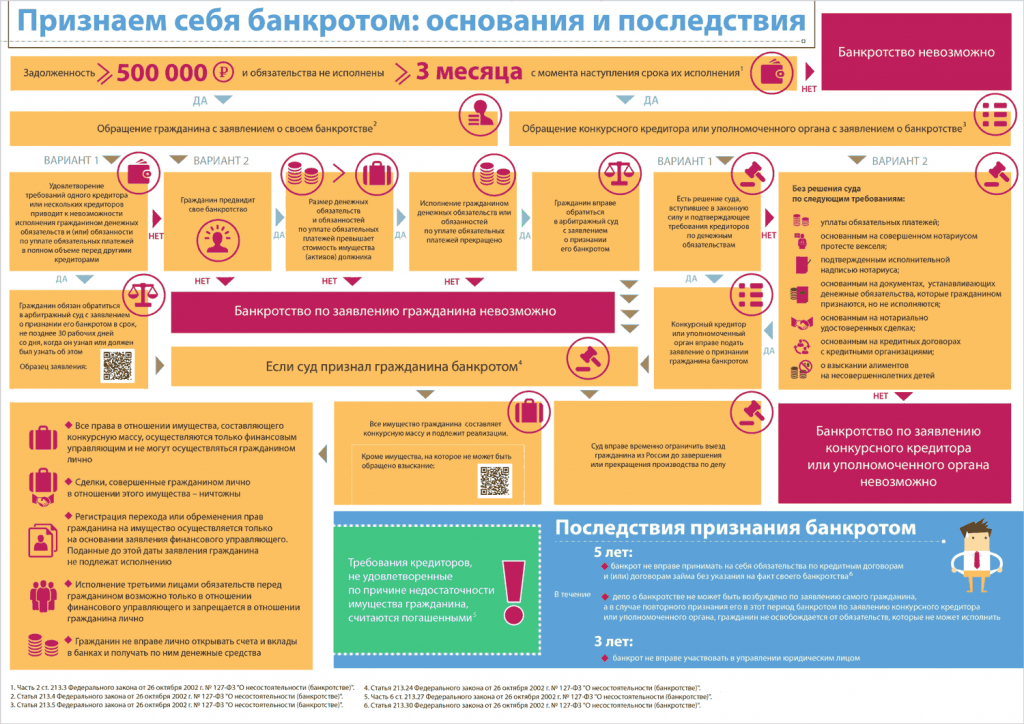

Какие есть вариантыФизические лица могут подать заявление на банкротство посредством суда или без, в зависимости от суммы обязательств.

Для применения процедуры внесудебного банкротства обязательства должника не должны превышать 1600 МРП (или 5,52 млн тенге). Должник, который подходит под все критерии для подачи внесудебного заявления, сможет это сделать через сайт egov.

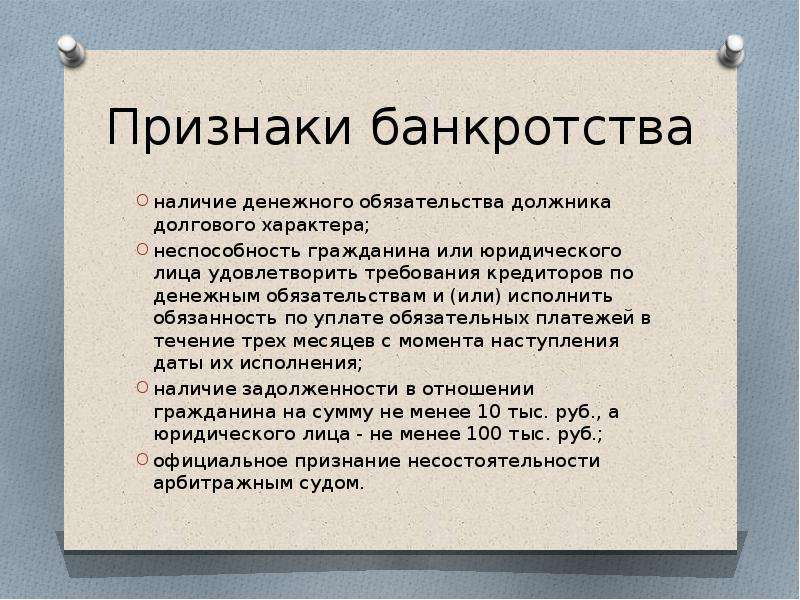

Необходимо соблюсти следующие условия: у должника не должно быть имущества (включая находящееся в общей собственности), гражданин не исполнял обязательства перед кредиторами в течение 12 месяцев, в отношении потенциального банкрота приняты меры по урегулированию просроченной задолженности. Также важно, что в отношении должника в течение семи лет до подачи заявления не должны применяться процедуры внесудебного или судебного банкротства.

У казахстанцев останется возможность подать заявление о банкротстве, даже если их обязательства превышают 1600 МРП. Для этого необходимо, чтобы они не исполнялись больше пяти лет.

Внесудебное банкротство можно применить исключительно по долгам перед банками, МФО и коллекторскими агентствами.

При соблюдении условий сведения должника будут опубликованы на сайте egov.kz в течение 15 рабочих дней. Тем, кому в банкротстве откажут, придет уведомление. Они могут вновь подать заявление через три месяца.

Для применения процедуры судебного банкротства обязательства должника должны превышать 1600 МРП. Чтобы соответствовать условиям этой процедуры, существует ряд необходимых критериев. Это: неисполнение обязательств в течение года (12 месяцев) и неприменение внесудебного или судебного банкротства в течение семи лет до подачи заявления. Также важно, чтобы человек принял меры по урегулированию просроченной задолженности.

По словам вице-министра финансов Республики Казахстан Ержана Биржанова, кредитор может претендовать на единственное жилье должника, если оно является предметом залога.

Судебное банкротство при некоторых случаях может быть применимо к тем должникам, чьи обязательства не превышают 1600 МРП. Граждане, у которых есть имущество или кредитор является физическим лицом, могут подать на банкротство через эту процедуру.

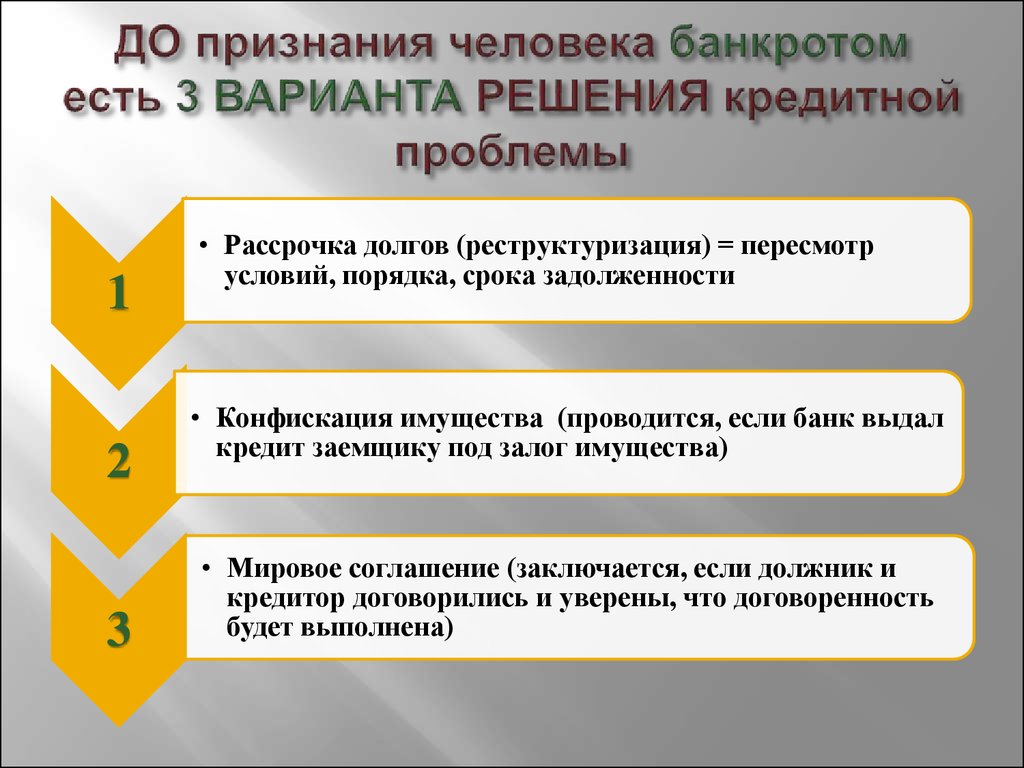

Третий вариант предусматривает получение в суде рассрочки на оплату долгов на срок до 5 лет при наличии стабильного дохода. По словам вице-министра финансов Республики Казахстан, план восстановления платежеспособности разрабатывается совместно с финансовым управляющим и утверждается в суде. Преимуществом данного процесса является то, что на должника не распространяются последствия, предусмотренные для банкрота, поскольку человек после нее не обретает статус «банкрота».

По словам вице-министра финансов Республики Казахстан, план восстановления платежеспособности разрабатывается совместно с финансовым управляющим и утверждается в суде. Преимуществом данного процесса является то, что на должника не распространяются последствия, предусмотренные для банкрота, поскольку человек после нее не обретает статус «банкрота».

Как уточнил Биржанов, долги по алиментам, по возмещению вреда, причиненному жизни и здоровью другого человека, а также по возмещению ущерба по уголовным правонарушениям списанию не подлежат.

Чем банкротство грозит должникуПосле начала внесудебного банкротства, согласно закону, должник не может принимать на себя новые денежные или имущественные обязательства в течение пяти лет. Также предусмотрен мониторинг в течение трех лет после банкротства уполномоченным органом.

При этом человек вправе оставлять деньги в размере прожиточного минимума на себя и нетрудоспособных членов семьи, состоящих на его иждивении. Со дня размещения на сайте egov.kz сведений о должнике кредитору запрещается требовать исполнение обязательств от должника, но от дебитора требуется согласие на получение уполномоченным органом информации о финансовом положении и имуществе. Также прекращается начисление неустойки (пени, штрафов) и вознаграждения по всем видам задолженности перед кредиторами.

Со дня размещения на сайте egov.kz сведений о должнике кредитору запрещается требовать исполнение обязательств от должника, но от дебитора требуется согласие на получение уполномоченным органом информации о финансовом положении и имуществе. Также прекращается начисление неустойки (пени, штрафов) и вознаграждения по всем видам задолженности перед кредиторами.

В некоторых случаях процедура внесудебного банкротства может завершиться раньше срока. Среди оснований для такого сценария — улучшение финансового положения гражданина, выявление у него скрытого имущества, а также смерть должника или наличие других кредиторов. Важно понимать, что прекращение процедуры внесудебного банкротства не влечет прекращения обязательств должника перед кредиторами.

Должников, обратившихся в суд, ждут почти те же последствия, что и при внесудебном банкротстве. Но также им запрещается выезд за пределы страны, за исключением нескольких уважительных причин, среди которых, к примеру, срочное лечение. Вместе с тем приостанавливается исполнение решений государственных органов, по которым гражданин обязан передать имущество, произвести уплату.

Вместе с тем приостанавливается исполнение решений государственных органов, по которым гражданин обязан передать имущество, произвести уплату.

Те, кто получил через суд возможность восстановить платежеспособность, могут рассчитывать на различные послабления, в том числе:

- Изменение срока исполнения обязательства.

- Прощение долга или его части, в том числе неустойки (штрафов, пеней).

- Снижение процентной по кредиту или займу.

- Уменьшение размера регулярных текущих выплат с одновременным увеличением общего срока исполнения договора займа.

- Изменение способа исполнения обязательства.

- Передачу предмета залога кредитору при условии прощения залоговым кредитором обязательств по договору займа.

Возможны и другие варианты урегулирования отношений с кредитором. Среди них продажа части имущества, сдача имущества на аренду, взыскание дебиторской задолженности, обмен жилья (автотранспорта) на жилье (автотранспорт) меньшей стоимости, продажа жилья (автотранспорта) с последующей покупкой жилья (автотранспорта) меньшей стоимости и трудоустройство должника.

Гражданам Казахстана, выбравшим внесудебный порядок, необходимо подать заявление через сайт egov.kz. К заявлению должника прилагаются:

- Копия документа, подтверждающего принятие должником мер по урегулированию просроченной задолженности.

Дополнительную информацию можно узнать по номеру 1414 или через Telegram-чат Salyq Bot.

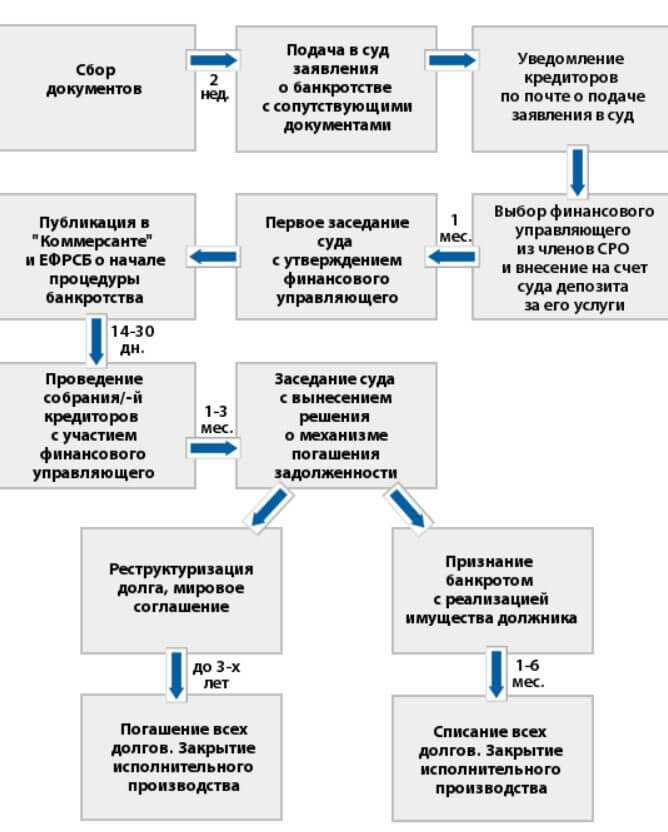

Чтобы запустить процедуру восстановления платежеспособности или судебного банкротства, должник обязан подать заявление в суд по месту жительству. В нем, помимо названия конкретного суда, должны быть прописаны обоснование невозможности удовлетворить требования кредиторов и перечень прилагаемых документов.

К заявлению должника прилагаются:

- Перечень всех кредиторов и дебиторов.

- Опись имущества должника с приложением отчета о его оценке (при его наличии), составленного не позднее чем за шесть месяцев до обращения.

- Перечень гражданско-правовых и (или) иных обязательств за последние три года до подачи заявления о применении процедуры восстановления платежеспособности или судебного банкротств.

- Копия документа, подтверждающего принятие должником мер по урегулированию просроченной задолженности.

Обнулить долги физическим лицам можно и в некоторых других странах, в том числе в России. Там соответствующие нормы были приняты несколько лет назад, однако долгое время не пользовались большой популярностью. По итогам первого полугодия 2022 года количество банкротов выросло на 37,8%, до 121,3 тыс. граждан. Так же, как и в Казахстане, в РФ можно подать заявление на банкротство через суд или во внесудебном порядке.

| Чтобы физлицу стать банкротом, придется выложить $4-6 тыс.  Нынче каждый решает свои кредитные проблемы по-своему. Кто-то идет на кредитные каникулы, кто-то продает залог. А кто-то объявляет себя банкротом: услугу банкротства физлиц еще в начале года стали предлагать юристы и антиколлекторы, и сегодня она приобретает все большую популярность. Такой ход конем позволяет отдать банку залог и забыть о долге: если после добровольной или принудительной продажи залога зачастую заемщик остается все еще должен банку, то при законном банкротстве никаких хвостов не остается. ЗАКОННАЯ СХЕМА. Для того чтобы начать процедуру самоликвидации, нужно быть физлицом-частным предпринимателем (ЧП), иметь долг в 300 мин. зарплат, то есть 189 тыс. грн., и не иметь возможности погасить его. Иногда юристы советуют для надежности организовать еще один долг перед другим ЧП, например, знакомым или родственником. Через месяц после его возникновения можно подать в суд заявление с просьбой об открытии дела о банкротстве. Суд должен сделать это в течение 5 дней, объявить полугодовой мораторий на удовлетворение требований кредиторов и назначить ликвидатора, который будет в течение месяца собирать заявки от кредиторов и заниматься управлением и продажей имущества будущего банкрота. Если в процессе рассмотрения дела не находится возможности восстановить финансовое благополучие должника, его объявляют банкротом и распродают имущество. Деньги от продажи направляют на расчеты с кредиторами. Если их будет недостаточно для погашения требований всех кредиторов, то долги считаются погашенными. «В случае законного банкротства, банк больше не сможет требовать погашения долга по кредиту и спишет сумму остатка задолженности за счет страхового резерва», — объяснил председатель правления OTP Bank Дмитрий Зинков. ВАМ ПОМОГУТ. ДОРОГО. Эта схема, так сказать, идеальная. Если заемщик еще не зарегистрирован как предприниматель, или не знает, как «создать» долг перед другим предпринимателем, или, не дай бог, имеет какое¬-то другое, кроме залога, ценное имущество, ему предлагают свою помощь юристы и антиколлекторы. Они обычно советуют, как стать ЧП, как «сформировать» долг перед другим ЧП, и, конечно, постараться избавиться от ценных активов, которые могут быть проданы в процессе банкротства. НЕ ФАКТ! Счет личным банкротствам уже пошел на сотни, так по крайней мере, говорят юристы. «Только наш Центр представляет в судах по всей Украине интересы более 150 человек. Более 50 дел уже решены положительно, порядка 10 дел окончены и долги перед банками списываются», — в телефонном разговоре пиарил свою деятельность владелец одной из фирм, которая занимается банкротствами. У банкиров другая статистика. Дмитрий Зинков из OTP Bank подтвердил нам, что прецеденты банкротств заемщиков действительно есть, но, по его информации, решения хозяйственных судов о признании должника банкротом в большинстве случаев отменяются судами апелляционных инстанций. «Дело в том, что сегодня в Украине нет процедуры признания банкротом физлица-непредпринимателя, а схемы-«подводки» ситуаций с долгами под рамки законодательства о банкротстве далеки от совершенства», — объясняет управляющий партнер юркомпании Jurimex Юрий Крайняк. Кроме того, по мнению юриста, согласно действующему закону о банкротстве, завершение этого процесса освобождает банкрота только от тех долгов, которые связаны с его предпринимательской деятельность и не имеют личного характера. «То есть потенциальному банкроту придется доказывать в суде, что долг по кредиту на авто или квартира не имеют личного характера, что уже ставит под сомнение реальность такой схемы», — считает г-н Крайняк. ТОЛЬКО ДЛЯ ЧЕСТНЫХ. Такой взгляд разделяют и банкиры, и коллекторские компании. Они поведали нам, что если выявляют попытки заемщиков обанкротиться, то наводят справки в налоговой, когда был получен статус предпринимателя и велась ли хоздеятельность. Если заемщик стал ЧП совсем недавно и хоздеятельности не вел, то, по мнению банкиров и коллекторов, факт мошенничества налицо и есть повод для обращения в прокуратуру или милицию по факту фиктивного банкротства. За это можно на 3 года сесть за решетку или схлопотать штраф до 34 тыс. грн. То есть схема банкротства поможет только тем заемщикам, которые уже были предпринимателями на момент получения кредита и, например, доходы от предпринимательской деятельности были основным источником его погашения и сегодня этих доходов больше нет. ПРЕИМУЩЕСТВА * заемщик избавляется от непосильного кредита; * одновременно с оглашением должника банкротом вводится мораторий на удовлетворение требований кредиторов (на полгода с возможностью продления еще на полгода), в течение которого банк не может начислять штрафы и пени, то есть долг не будет расти; * после банкротства он снова может заниматься предпринимательской деятельностью, брать кредиты и даже снова объявлять себя банкротом. НЕДОСТАТКИ * в процессе банкротства должник лишается всего своего имущества, которое у него есть, так как закон требует продать любое имущество должника для расчетов с кредиторами; * дорого. Для заемщика самостоятельно провернуть банкротство не так уж и просто, а услуги юриста обойдутся в среднем $4-6 тыс.; * если заемщик не был предпринимателем на момент получения кредита, то банк или коллекторская компания, скорее всего, заподозрят его в мошенничестве и попытке провернуть фиктивное банкротство. Банк точно заподозрит в мошенничестве должника, если он зарегистрировался как предприниматель за месяц-два до начала процедуры банкротства, не вел хозяйственной деятельности, и к тому же в последние недели или месяцы продавал/дарил свое имущество родственникам и знакомым, пытаясь спасти его от принудительной продажи для расчетов по долгам; * порча кредитной истории. Даже если у заемщика таки получится успешно обанкротиться, обиженный банк постарается по максимуму испортить должнику жизнь, передав свои подозрения в фиктивном банкротстве в кредитные бюро, которые уже сегодня активно собирают досье на заемщиков. ЗАКОННОЕ ЧТИВО Затеять банкротство физлица-предпринимателя или «простого» заемщика через регистрацию его как СПД, позволяют: * ст. 50-53 Гражданского Кодекса Украины, * ст. 1, 2 Гражданско-процессуального Кодекса Украины, * ст. 1, 7, 22-34, 47-49 Закона Украины «О восстановлении платежеспособности должника или признании его банкротом». Антон Одарюк Информационный портал «Сегодня.ua», 12 августа 2009 года Источник «Сегодня.ua», 12 августа 2009 года |

Кстати, далеко не всегда имеет смысл доводить дело до банкротства. «Мы советуем своим клиентам договариваться с банком и реструктуризировать по возможности платежи по кредиту», — говорит гендиректор Консультационного центра по вопросам банкротства Анатолий Родзинский. По небольшим кредитам обращаться к банкротству не стоит: слишком велики будут накладные расходы и проще договориться с банком о новой рассрочке. По мнению г-на Родзинского, к банкротству следует обращаться, если сумма долгов, в том числе перед банком, не менее $25-30 тыс. Хотя если заемщик не может погасить и меньшую сумму, то банкротство также имеет смысл. Ведь всем известно, как банки могут за счет штрафов и пени «нарастить» долги заемщика.

Кстати, далеко не всегда имеет смысл доводить дело до банкротства. «Мы советуем своим клиентам договариваться с банком и реструктуризировать по возможности платежи по кредиту», — говорит гендиректор Консультационного центра по вопросам банкротства Анатолий Родзинский. По небольшим кредитам обращаться к банкротству не стоит: слишком велики будут накладные расходы и проще договориться с банком о новой рассрочке. По мнению г-на Родзинского, к банкротству следует обращаться, если сумма долгов, в том числе перед банком, не менее $25-30 тыс. Хотя если заемщик не может погасить и меньшую сумму, то банкротство также имеет смысл. Ведь всем известно, как банки могут за счет штрафов и пени «нарастить» долги заемщика. Правда, в таком случае, ему придется полностью рассчитаться с кредиторами по новым долгам.

Правда, в таком случае, ему придется полностью рассчитаться с кредиторами по новым долгам. В таком случае заемщику в ближайшие три-пять лет не видать кредитов не только в «своем», но и во многих других банках.

В таком случае заемщику в ближайшие три-пять лет не видать кредитов не только в «своем», но и во многих других банках.Что советуют делать эксперты до, во время и после подачи заявления о банкротстве

Изменения в жизни

- Количество банкротств физических лиц сократилось во время пандемии, но по мере роста инфляции и уменьшения государственной помощи, уровень скоро может снова начать расти.

- Банкротство может показаться финансовым дном, но это шанс начать все заново.

- Лучше всего работать с экспертами, чтобы убедиться, что ваше личное банкротство рассматривается правильно и облегчает, а не усложняет вашу финансовую жизнь.

seksan Mongkhonkhamsao

Число заявлений о банкротстве физических лиц резко сократилось с начала пандемии коронавируса, но с ростом процентных ставок и ослаблением государственной помощи число заявлений, скорее всего, возрастет в этом году, говорят эксперты.

«За последние несколько недель мне поступило больше звонков, чем за предыдущие шесть месяцев», — сказал Чарльз Юнтикка, юрист из Нью-Йорка, специализирующийся на законах о банкротстве.

Адвокат по делам о банкротстве Дэвид Лейбовиц, глава чикагской компании Lakelaw, заявил, что его фирма «уже заметила, что за последние два месяца количество заявок в районе Чикаго увеличилось примерно на 25%.

Разнообразие государственных программ стимулирования, расширенные налоговые льготы и защита от выселений и лишения права выкупа кредитов, введенные в действие за последние два года, сократили количество заявлений о банкротстве.

Тем не менее, локдауны и общее недомогание Covid также могут быть фактором, предполагает Юнтикка. «Людям трудно смириться с тем, что им нужно подавать документы», — сказал он. «Это требует эмоциональной энергии, и они чувствуют себя виноватыми из-за этого.

«На каждого человека, которому я помогаю, приходится четыре или пять несчастных».

Банкротство может показаться камнем преткновения для финансово ограниченных американцев, но это также новое начало и возможность выбраться из ямы, которая, кажется, становится только глубже для многих.

Это нелегкий процесс. Заявление о банкротстве остается в вашей кредитной истории в течение 10 лет и затрудняет получение кредита или ипотеки.

смотреть сейчас

«Если вы можете погасить свои долги вне банкротства, вы должны это сделать», — сказал Лейбовиц, бывший председатель комитета по банкротству потребителей Американского института банкротства. «Однако, если ваша заработная плата конфискована, ваш автомобиль конфискован и вас преследуют агентства по сбору платежей, банкротство может быть обязательным».

Если вы решили, что банкротство — лучший вариант, первое, что вам нужно сделать, — нанять ли юриста для помощи в этом процессе. Вы можете подать в суд самостоятельно, но цена ошибки высока.

Под какой главой кода следует подавать документы? Какие формы необходимо заполнить? Каких ошибок нужно избегать? Закон о банкротстве сложен, и хотя вы можете сэкономить деньги на подаче документов самостоятельно, вы можете потерять гораздо больше в конце.

«Люди не лечат зубы сами», — сказал Юнтикка. «Вам нужно проконсультироваться с адвокатом».

Что делать

Процесс банкротства включает в себя ряд шагов и процедур, которые необходимо выполнить. Тип подачи заявления о банкротстве, который вы выберете, будет зависеть от ваших обстоятельств.

Заявления о банкротстве в соответствии с главой 7, на которые приходится значительное большинство личных заявлений, могут в конечном итоге погасить большинство, хотя и не все, личных долгов. Алименты, налоговые долги и студенческие ссуды входят в число обязательств, которые могут остаться у заявителей. Большая часть вашего имущества подлежит конфискации и продаже, хотя есть некоторые исключения, например остатки на пенсионных счетах.

Большая часть вашего имущества подлежит конфискации и продаже, хотя есть некоторые исключения, например остатки на пенсионных счетах.

Чтобы пройти главу 7, вы должны пройти тест на нуждаемость. По сути, ваш доход должен быть меньше среднего дохода штата, в котором вы подаете заявление. В противном случае вы должны подать заявление в соответствии с главой 13 кодекса.

В такой ситуации некоторые необеспеченные долги могут быть прощены, и вы можете сохранить некоторую личную собственность, но в основном это создает план погашения долга, как правило, на пятилетний период.

Вот отдельные шаги, которые необходимо предпринять при подаче заявления о банкротстве:

- Соберите необходимые документы, включая налоговые декларации, платежные квитанции, банковские, брокерские и пенсионные счета, оценки недвижимости и других активов, которыми вы владеете, регистрацию транспортных средств и любые другие документы, относящиеся к вашим долгам или активам, которыми вы владеете. .

- Все лица, подающие заявление о банкротстве, должны пройти курс кредитного консультирования до и после подачи заявления. Плата обычно составляет менее 50 долларов США и может быть отменена, если вы не в состоянии ее оплатить.

- Заполните и распечатайте соответствующие формы о банкротстве, получите регистрационный взнос (338 долларов США за подачу заявления в федеральный суд по главе 7), подайте формы в суд и отправьте необходимые документы по почте назначенному вами управляющему по банкротству.

- Присутствовать на собрании — скорее всего онлайн — ваших кредиторов с вашим доверенным лицом. Это происходит примерно через месяц после подачи вашего дела.

.

.Все эти шаги необходимы, и адвокат поможет вам избежать ошибок.

Чего не следует делать

Самая большая ошибка, которую совершают люди при подаче заявления о банкротстве, — это попытка обмануть систему. Все ваши активы могут быть конфискованы в результате банкротства, а непредоставление информации о них может привести к уголовному преследованию

Просто спросите теннисиста Бориса Беккера, который в настоящее время отбывает тюремный срок в Великобритании за сокрытие активов. Не передавайте имущество семье или друзьям до подачи заявления. Это будет когтями обратно.

Не передавайте имущество семье или друзьям до подачи заявления. Это будет когтями обратно.

Честные должники начинают все заново, а нечестные потенциально могут попасть в тюрьму.

Дэвид Лейбовиц

глава Lakelaw

Также не используйте свои кредитные ресурсы до того, как подадите заявление. Суд не отнесется к этому благосклонно. Никогда не используйте средства с пенсионных счетов для погашения долга.

«Правда и прозрачность имеют решающее значение для процесса банкротства», — сказал Лейбовиц. «Честные должники начинают все сначала, а нечестные потенциально могут попасть в тюрьму».

Что делать после банкротства

Объявление о банкротстве может показаться полным провалом, но после банкротства есть жизнь. Лейбовиц советует клиентам предпринять следующие шаги, чтобы привести свою жизнь в порядок:

- Составьте бюджет, которого вы сможете придерживаться.

- Откройте сберегательный счет и откладывайте месячный доход, чтобы обеспечить финансовую подушку на случай непредвиденных расходов.

- Получите защищенную кредитную карту и используйте ее только для расходов, которые вы можете погасить в конце месяца.

- Своевременно оплачивайте аренду и счета.

- Регулярно проверяйте свой кредитный отчет, чтобы убедиться, что долги, погашенные в результате банкротства, не остались непогашенными в вашем профиле.

Если вы будете следовать строгому плану, вы сможете быстро улучшить свой кредитный профиль и даже получить право на получение ипотечного кредита Федерального жилищного управления всего за три года.

«С банкротством связано такое клеймо», — сказал Лейбовиц. «Но идея реабилитации и прощения заложена в нашей конституции».0003

«Банкротство может дать людям второй шанс.»

Подробнее

6 шагов, чтобы избежать банкротства

Долг

6 минут чтения | 16 февраля 2023 г.

Рэмси Солюшнс

Рэмси Солюшнс

История банкротства Дэйва

Что означает подача заявления о банкротстве?

6 шагов, чтобы избежать банкротства

Никто не думает, что объявить себя банкротом — хорошая идея. Даже квалифицированные адвокаты по банкротству скажут вам, что это крайняя мера. Страх, стыд, вина — это переворачивает ваш мир с ног на голову.

Даже квалифицированные адвокаты по банкротству скажут вам, что это крайняя мера. Страх, стыд, вина — это переворачивает ваш мир с ног на голову.

Если вы думаете о банкротстве прямо сейчас, вот несколько вещей, которые вы должны знать: Во-первых, вы неплохой человек, если находитесь в этом положении. Во-вторых, банкротство — непростая задача, поэтому избегайте его, если можете (ниже мы покажем, как это сделать). И, наконец, вы справитесь с этим. Серьезно. Вот почему мы хотим начать с рассказа о собственном банкротстве Дэйва Рэмси.

История банкротства Дэйва

Знаете ли вы, что Дэйв Рэмси подал заявление о банкротстве в 1988 году? К 26 годам его состояние превышало миллион долларов, но все это рухнуло, когда банк отозвал его кредиты. Он остался полностью разбитым и полностью сломанным.

Это был поворотный момент для Дэйва. Он сказал, что никогда больше не может контролировать деньги, и он изменил свою финансовую жизнь (и начал помогать другим делать то же самое).

Получите помощь с вашими денежными вопросами. Поговорите с финансовым тренером сегодня!

Куда бы вы ни отправились со своими деньгами, вы сможете с ними справиться. История Дейва тому доказательство. В тот или иной момент каждый успешный человек терпел неудачу, но вместо того, чтобы определяться ею, он извлекал из нее уроки. Вот как вы выигрываете.

Что означает подача заявления о банкротстве?

Если вы думаете о банкротстве, вам нужно знать, что это такое на самом деле. Когда вы подаете заявление о банкротстве, вы, по сути, идете к судье и говорите им, что не можете выплатить свои долги. Затем, в зависимости от вашей ситуации, ваши долги либо аннулируются, либо вы составляете план их погашения.

Теперь, как только вы подадите заявление, кредиторы должны прекратить взимать с вас деньги — по крайней мере временно. Большинство кредиторов не могут писать, звонить или предъявлять иск вам. Банкротство также может остановить обращение взыскания на ваш дом, изъятие имущества или конфискацию вашей заработной платы.

Но вот в чем дело: объявление о банкротстве не сотрет всех ваших долгов. Необеспеченные долги, такие как студенческие ссуды, алименты и долги IRS, не подлежат банкротству. И хотя это перестанет отображаться в вашем кредитном отчете в течение семи-десяти лет, банкротство несет в себе эмоциональный удар, который может оставаться с вами намного дольше.

Если вы думаете о банкротстве, возможно, вы потеряли надежду. Возможно, вы не видите другого выхода. Но не сдавайтесь — у вас есть варианты.

6 шагов, чтобы избежать банкротства

1. Сначала позаботьтесь о четырех стенах

Когда вы пытаетесь выбраться из долгов и любой ценой избежать банкротства, первое, что нужно сделать, это убедиться, что вы заботясь о том, что мы называем Четыре стены: еда, коммунальные услуги, жилье и транспорт. Если вы находитесь на самом дне, не платите никому, пока не освоите эти основы. Держите семью накормленной, свет включенным, арендная плата или ипотека оплачена, а бензобак должен быть достаточно полным, чтобы вы могли работать.

2. Продавайте все, что есть на виду

У вас есть деньги в виде DVD-дисков, телевизоров, лодок, одежды, книг, мебели, инструментов, канцелярских принадлежностей, товаров для рукоделия, игрушек и многого другого. Избавьтесь от всего, что вам ’ не нужно. Звучит резко, но заявление о банкротстве тоже. Возьмите деньги, которые вы зарабатываете, и направьте их на обновление счетов. Эти просроченные платежи только усугубляют ситуацию.

3. Живите с минимальным бюджетом

Здесь вы пытаетесь избежать банкротства. Это означает, что в вашем бюджете нет места для излишеств. Никаких потоковых сервисов, кабельного телевидения, огромных тарифов на мобильные телефоны, ужинов вне дома и отпусков до тех пор, пока вы не расплатитесь с долгами. Покупайте обычные продукты, ешьте бобы и рис и пейте воду из-под крана. Пейте кофе, который сварили сами. И придерживайтесь своего бюджета . Суровые времена требуют радикальных мер.

4.

Устроиться на вторую работу

Устроиться на вторую работуВ наши дни нередко можно услышать о том, что кто-то работает на второй (или третьей) работе. Наличие дополнительного источника дохода может помочь вам избежать банкротства. Просто убедитесь, что вы направляете дополнительный доход на погашение долгов. Получение второй работы будет означать жертвование временем с семьей и друзьями, и мы знаем, что это тяжело. Но помните — эта ситуация временная. Скажи еще раз: эта ситуация временная. Вам не придется жить так вечно.

5. Следите за урегулированием долга или консолидацией долга «Обещания»

При урегулировании долга компания по облегчению долга «обещает» вести переговоры с вашими кредиторами, чтобы уменьшить сумму вашего долга. Звучит здорово, правда? В конце концов, немного чего-то не сравнится ни с чем. Вы платите уменьшенные долги и двигаетесь дальше. Не так быстро. Реальность такова, что эти компании по урегулированию долгов взимают высокую плату за свои услуги и не всегда доставляют их после того, как вы заплатили им авансом. Хуже того, вы застрянете с большими комиссиями, дополнительными процентными платежами и большим сожалением. Помните, что вы находитесь в уязвимом положении, и есть люди, которые с радостью этим воспользуются. Не становитесь жертвой ловких операторов, которые готовы пообещать вам быстрое решение.

Хуже того, вы застрянете с большими комиссиями, дополнительными процентными платежами и большим сожалением. Помните, что вы находитесь в уязвимом положении, и есть люди, которые с радостью этим воспользуются. Не становитесь жертвой ловких операторов, которые готовы пообещать вам быстрое решение.

При консолидации долга «обещание» состоит в том, что вы сможете погасить свои долги, объединив их в один (более низкий) ежемесячный платеж с одной (более низкой) процентной ставкой. И это может показаться хорошим вариантом, но более низкий ежемесячный платеж на самом деле означает, что вы будете в долгах дольше. Кроме того, многие компании заманивают вас низкой процентной ставкой, а затем со временем повышают ее, оставляя вас с еще большим долгом. (Забудьте об этом!) Мы не рекомендуем консолидацию долга. Но если вы пойдете по этому пути, действуйте осторожно. Избегайте всего, что звучит слишком хорошо, чтобы быть правдой.

6. Поговорите с финансовым консультантом

Иногда лучше сесть и поговорить с финансовым консультантом, когда вам нужна консультация по финансовым вопросам.