Часто задаваемые вопросы в банкротстве

Отдельный закон о банкротстве физического лица отсутствует. Процедура банкротства физического лица регулируется Книгой 4 Кодекса Украины по процедурам банкротства.

Производство по делу о неплатежеспособности физического лица может быть открыто только по заявлению должника — физического лица или физического лица-предпринимателя.

Заявление о банкротстве физического лица подается в хозяйственный суд по местонахождению должника.

В общем, процедура восстановления платежеспособности (банкротства) гражданина может иметь следующий вид:

- При наличии оснований — принятие решения о восстановлении платежеспособности.

- Сбор документов, подготовка заявления и представления пакета документов в хозяйственный суд.

- Полное выполнение принятых судом решений и рекомендаций арбитражного управляющего.

- Участие в подготовке плана реструктуризации долгов.

- Выполнение плана реструктуризации долгов *.

- Закрытие дела и освобождения гражданина от долгов.

* В случае невыполнения плана — происходит погашение долгов физического лица, при этом такое лицо несет репутационные и имущественные потери.

В зависимости от характера отношений, физическое лицо (гражданин) может применить банкротство для:

- Очистка от любых долгов.

- Закрытие всех денежных обязательств по договорным отношениям.

- Решение всех обязательств по кредитным договорам, включая валюте кредиты.

- Списание налогового долга за 3 года до дня принятия решения об открытии производства по делу о неплатежеспособности.

- Решение других денежных обязательств.

При этом физическому лицу следует помнить, что не подлежат реструктуризации (списанию) долги должника по уплате алиментов, возмещении вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица, по уплате единого взноса на общеобязательное государственное социальное страхование (ЕСВ).

Основаниями для банкротства физического лица являются:

- Просрочка обязательств перед кредиторами (банк и т.д.) размер которых составляет не менее 30 размеров минимальной заработной платы.

- Прекращение погашения (оплаты) кредитов в размере более 50 процентов в течении 2 месяцев.

- Принятие постановления в исполнительном производстве об отсутствии у должника имущества.

- Наличие других обстоятельств, подтверждающие, что в ближайшее время физическое лицо не сможет выполнить денежные обязательства и может стать банкротом.

В заявлении о банкротстве, физическое лицо должно обязательно указать:

- Наименование хозяйственного суда.

- Фамилию, имя, отчество.

- Контактные данные (номер телефона, адрес, электронная почта).

- Обстоятельства, послужившие основанием для обращения в суд.

- Перечень документов, прилагаемых к заявлению.

К своему заявлению о банкротстве физического лица обязательно нужно добавить следующие приложения:

- Документ, подтверждающий наличие (отсутствие) статуса физического лица — предпринимателя.

- Полный список кредиторов и должников.

- Описание имущества (квартира, дом земля), принадлежащее на праве собственности и копии документов, подтверждающих такое право собственности.

- Перечень имущества, находящегося в залоге (ипотеке) или имущества обремененного другим способом.

- Копии документов о совершенных (в течение года) сделок в отношении недвижимого имущества, ценных бумаг, долей в уставном капитале, транспортных средств.

- Копии всех сделок на сумму не менее 30 размеров минимальной заработной платы.

- Перечень банковских счетов (в том числе депозитные счета), открытые в банках и других финансово-кредитных учреждениях Украины и за рубежом.

- Копию трудовой книжки (при наличии) и сведения о работодателе (работодателях).

- Декларация об имущественном состоянии. Декларация подается за три года (за каждый год отдельно), предшествовавших подаче заявления в суд. Декларация должна содержать информацию об имуществе, доходах и расходах физического лица и членов его семьи, превышающих 30 размеров минимальной заработной платы.

- Доказательства (квитанция, платежное поручение) авансирования, на депозитный счет суда, вознаграждения управляющему реструктуризацией за три месяца исполнения полномочий.

- Справка о несудимости за экономические преступления.

- Доверенность или иной документ, удостоверяющий полномочия представителя, если есть представитель.

- Предложения по реструктуризации долгов.

Авансирование вознаграждения (платы) арбитражного управляющего является одной из обязательных требований предусмотренных Кодексом.

Законодательство не содержит положений о предоставлении отсрочки или рассрочки осуществления авансирования вознаграждения (платы труда) арбитражного управляющего.

При отсутствии доказательств авансирования вознаграждения (платы труда) арбитражного управляющего, суд может оставить такое заявление без движения, предоставив срок для устранения недостатков или вернуть ее физическому лицу.

Представление копии трудовой книжки обязательно при ее наличии.

В случае отсутствия трудовой книжки, в заявлении о неплатежеспособности нужно указать, о ее отсутствии.

Наличие статуса ФЛП подтверждается извлечением или выпиской из Единого государственного реестра юридических лиц, физических лиц-предпринимателей и общественных формирований.

Отсутствие статуса ФЛП подтверждается извлечением из Единого государственного реестра юридических лиц, физических лиц-предпринимателей и общественных формирований.

В случае если процедура продолжается после окончания авансированных заявителем средств, основное вознаграждение арбитражного управляющего выплачивается за счет средств полученных от продажи имущества должника, не находящегося в залоге.

Также, кредиторы могут создавать фонд для оплаты денежного вознаграждения и возмещения расходов арбитражного управляющего.

К мерам обеспечения требований кредиторов относятся:

- Запрет банкроту физическому лицу заключать сделки (договора).

- Обязательства физического лица передавать имущество (квартира, дом, земля и т.д.), другие ценности на хранение третьим лицам.

- Совершение или воздержанию от совершения определенных действий.

- Запрет физическому лицу распоряжаться его недвижимым имуществом (квартира, дом, земля и т.д.) и ценными бумагами.

- Наложение ареста на конкретное имущество физического лица.

- Другие меры по сохранению имущества гражданина.

- Запрет выезда физическому лицу за границу.

Реструктуризации долгов — это судебная процедура по делу о неплатежеспособности (банкротстве) физического лица, применяется в целях восстановления платежеспособности должника путем изменения способа и порядка исполнения его обязательств согласно плану реструктуризации долгов физического лица.

Мораторий на удовлетворение требований кредиторов вводится сроком на 120 дней, с момента открытия производства по делу о банкротстве физического лица.

В течении действия моратория на удовлетворение требований кредиторов:

- Останавливается исполнение должником денежных обязательств, в том числе обязательств по уплате налогов и сборов (обязательных платежей), срок исполнения которых наступил до открытия производства по делу о неплатежеспособности.

- Останавливается взыскании с должника по всем исполнительным документам, кроме исполнительных документов по требованиям о взыскании алиментов или о возмещения вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица, а также кроме случаев нахождения исполнительного производства на стадии распределения взысканных с должника денежных средств, в том числе полученных от продажи имущества должника, или нахождения имущества на стадии продажи с момента обнародования информации о продаже.

- Не начисляется неустойка (штраф, пеня), не применяются другие финансовые санкции за неисполнение или ненадлежащее исполнение обязательств по удовлетворению требований, на которые распространяется мораторий.

- Останавливается исковая давность по требованиям к должнику.

- Не применяется индекс инфляции за все время просрочки исполнения денежных обязательств физического лица.

Мораторий не распространяется на:

- Возмещение вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица.

- Выплату и взыскания алиментов.

- Выполнение требований по исполнительным документам неимущественного характера, обязывающих должника совершить определенные действия или воздержаться от их совершения.

- Удовлетворение требований кредиторов в процедуре реструктуризации долгов должника в соответствии с утвержденным планом и в процедуре погашения долгов должника в соответствии с Кодексом.

В плане реструктуризации долгов нужно указать:

- Обстоятельства, которые привели к неплатежеспособности должника.

- Информацию о признании судом требования кредиторов с указанием их размера и очередности удовлетворения.

- Имущественное положение должника по результатам проведенных мероприятий по выявлению и составления описи имущества должника (проведение инвентаризации).

- Информация обо всех доходах должника, в том числе о доходах, которые должник рассчитывает получить в течение процедуры реструктуризации долгов.

- Размер суммы, которая ежемесячно будет выделяться для погашения требований кредиторов.

- Требования кредиторов к должнику, которые будут прощены (списаны) в случае выполнения плана реструктуризации долгов.

- Размер ежемесячной суммы, которая будет оставаться должнику на удовлетворение бытовых нужд, в размере не менее одного прожиточного минимума на должника и на каждого человека, находящегося на его иждивении.

- Положения о реализации в процедуре реструктуризации долгов части имущества должника, в том числе того, что является предметом обеспечения, очередность, сроки реализации такого имущества и средства, которые планируется получить от его реализации.

- Положения об изменении способа и порядка исполнения обязательств, в том числе размера и сроков погашения долгов.

- Положения об отсрочке или рассрочке или прощении (списании) долгов или их части.

- Информацию о выполнении обязательств должника третьими лицами, в том числе путем заключения договора поручительства, гарантиях, а также других сделках в соответствии с гражданским законодательством.

- Другие меры, направленные на улучшение финансового состояния должника и удовлетворение требований кредиторов (переквалификация, трудоустройство и т.д.).

План реструктуризации долгов физического лица может быть разработан по примерной форме плана реструктуризации долгов должника по делу о неплатежеспособности, утвержденной Министерством юстиции.

Для качественной подготовки плана реструктуризации долгов, физическому лицу нужно сотрудничать со своим арбитражным управляющим или с юристами компании по банкротству.

Реструктуризации не подлежат:

- Долги физического лица по уплате алиментов.

- Долги физического лица о возмещении вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица.

- Долги по уплате единого взноса на общеобязательное государственное социальное страхование (ЕСВ).

- Долги по уплате других обязательных платежей на общеобязательное государственное социальное страхование (ЕСВ).

Ликвидационная масса банкрота физического лица — это все виды имущественных активов (имущество и имущественные права) физического лица.

К ним можно отнести квартиру, дом, землю, автомобиль и другие активы.

В ликвидационную массу не включается:

- Жилье, которое является единственным местом проживания семьи должника (квартира общей площадью не более 60 кв.м. или жилой площадью не более 13,65 кв.м. на каждого члена семьи или жилой дом общей площадью не более 120 кв.м.) и не является предметом обеспечения.

- Средства, находящиеся на счетах должника в пенсионных фондах и фондах социального страхования.

- Другое имущество, на которое в соответствии с законодательством не может быть обращено взыскание.

В соответствии с пунктом 2 заключительных и переходных положений Кодекса Закон Украины «О моратории на взыскание имущества граждан Украины, предоставленного в качестве обеспечения кредитов в иностранной валюте» теряет силу через один год со дня введения в действие этого Кодекса, то есть 21 октября 2020 года

Закон является весьма важным для должников физических лиц, которые получили потребительские кредиты в иностранной валюте.

Во время действия Закона не может быть принудительно взыскано (отчуждено без согласия владельца) недвижимое жилое имущество, которое считается предметом залога и/или предметом ипотеки, если такое имущество выступает в качестве обеспечения обязательства гражданина Украины (заемщика, имущественного поручителя) по потребительским кредитам в иностранной валюте.

Но нужно учитывать, что такая норма Закона действует при наличии четырех соответствующих условий:

- Такое жилье используется как место постоянного жительства заемщика или имущественного поручителя.

- Жилье является объектом незавершенного строительства и находится в ипотеке.

- У заемщика или имущественного поручителя отсутствует другое жилье.

- Общая площадь жилья (объекта незавершенного строительства) не превышает 140 кв. м. для квартиры и 250 кв.м. для жилого дома.

Также, во время действия Закона не может быть принудительно взыскано имущество, которое подлежит взысканию с заемщика при недостаточности средств, полученных кредитором от реализации предмета залога или ипотеки.

Любая кредитная организация не имеет права уступить (продать, передать) задолженность или долг в пользу другого лица, поскольку в Законе есть прямой запрет на такие действия.

Если должник — физическое лицо является одновременно ипотекодателем, то он может воспользоваться процедурой банкротства.

Если должник — физическое лицо не является ипотекодателем, то он не может воспользоваться процедурой банкротства, поскольку законодательство не содержит положений о такой возможности.

Процедура восстановления платежеспособности (банкротства) физического лица в любом случае зависит от характера и сложности дела. В общем, сроки восстановления платежеспособности физического лица могут достигать от полугода до года.

Расходы по делу о восстановлении платежеспособности физического лица состоят из оплаты денежного вознаграждения арбитражного управляющего (5 размеров прожиточного минимума для работоспособных лиц за каждый месяц) и других платежей.

Компания (фирма) по банкротству нужна для оказания квалифицированной помощи физическому лицу в банкротстве, упрощения жизни гражданина, поскольку специалисты берут часть обязательств на себя.

Также, компания (фирма) по банкротству может гарантировать обеспечение ведения процедуры банкротства физического лица без злоупотреблений процессуальным законодательством со стороны других участников, а при наличии таких злоупотреблений — по поручению банкрота, осуществить соответствующее реагирование.

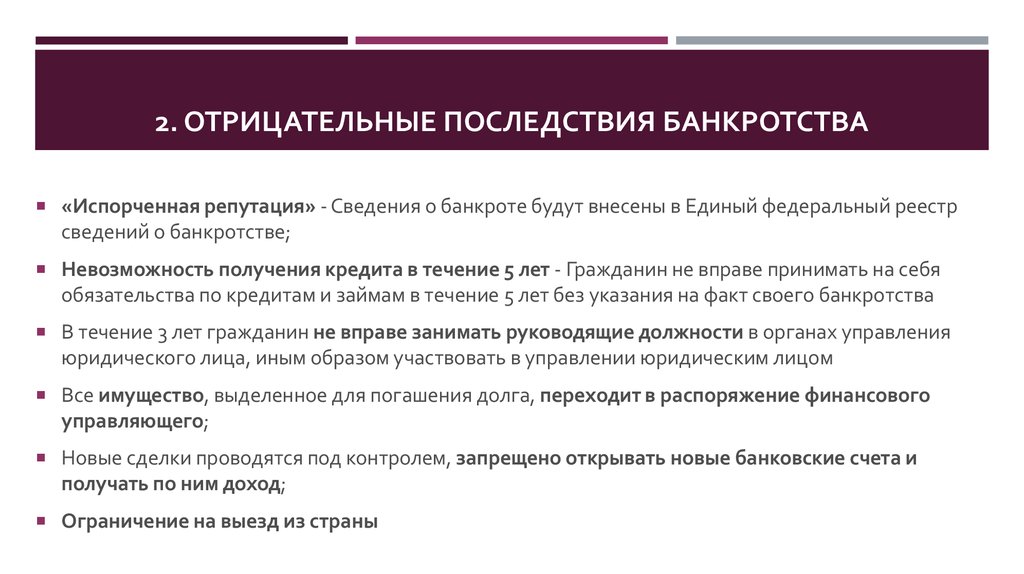

Физическое лицо несет определенные потери в репутации:

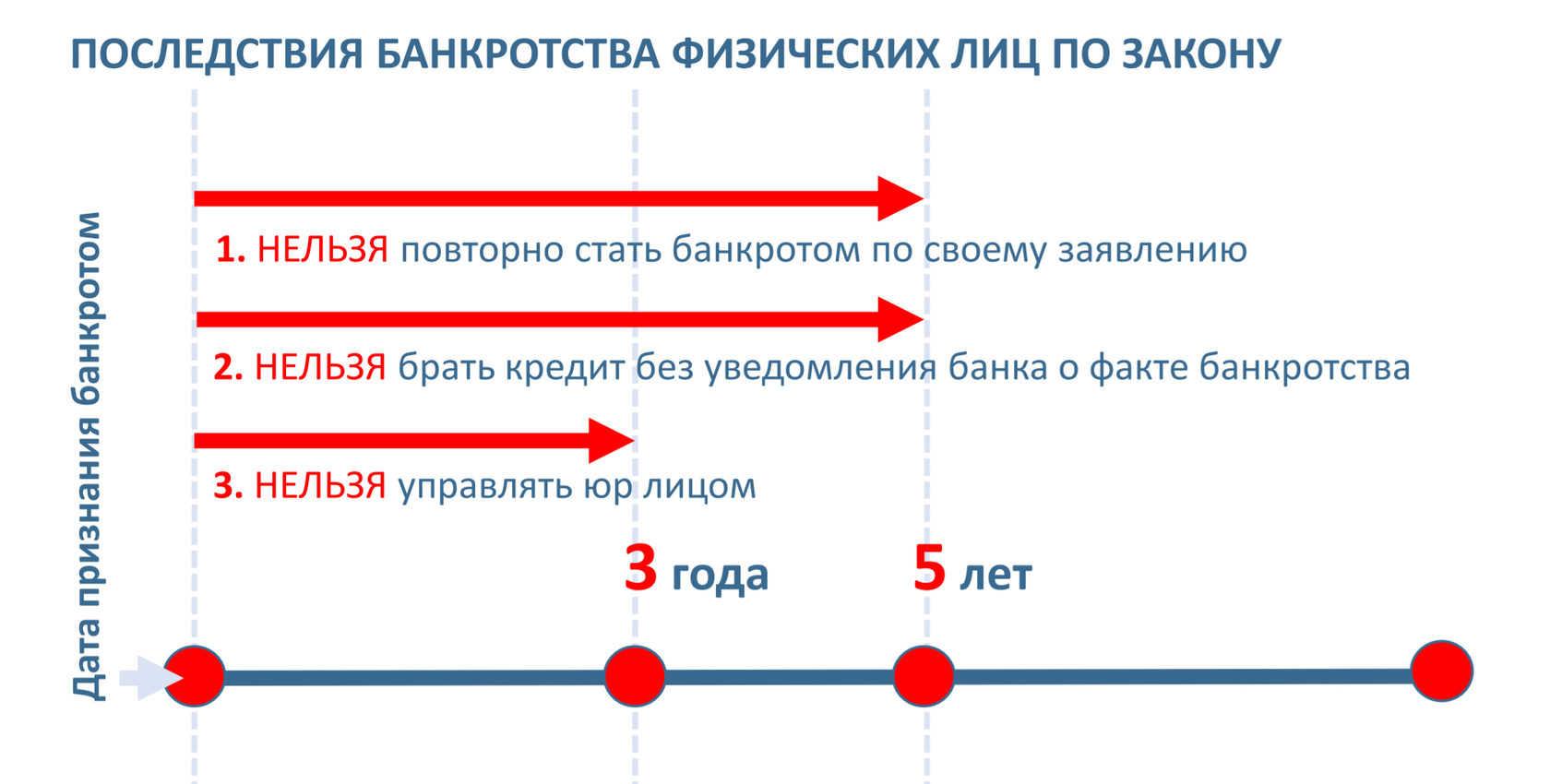

- В течении 5 лет, после признания физического лица банкротом не может быть открыто производство по делу о неплатежеспособности по его заявлению.

- В течении 5 лет, такое лицо обязано сообщать о факте своей неплатежеспособности перед заключением договоров займа и кредитных договоров.

- В течении 3 лет, после признания физического лица банкротом, физическое лицо не может считаться таким, что имеет безупречную деловую репутацию.

Физлица могут объявлять банкротство. Что это значит

24 Октября, 2019, 16:01

15469

С 21 октября в Украине заработал Кодекс о процедурах банкротства, принятый в 2018 году. Одна из его книг посвящена новому типу процедуры — банкротству физлиц. Теперь каждый украинец сможет объявить себя неплатежеспособным, реструктурировать и погасить долги. Раньше такую возможность имели юрлица и ФОП.

Одна из его книг посвящена новому типу процедуры — банкротству физлиц. Теперь каждый украинец сможет объявить себя неплатежеспособным, реструктурировать и погасить долги. Раньше такую возможность имели юрлица и ФОП.

Главное

Процедура банкротства физического лица – это судебный процесс, в результате которого физическое лицо освобождается от долговых обязательств. Взамен продают все его имущество — кроме социального жилья.

Как запустить процесс

Запустить процедуру может только сам банкрот, принудительно наделить человека таким статусом не получится.

Ему потребуется обратиться в местный хозяйственный суд с заявлением. Суд назначит арбитражного управляющего для обеспечения дела.

Должнику придется внести судебный сбор (от 1921 грн до 19 210 грн) и платежи за оплату работы арбитражного управляющего. Его имя и идентификационный номер опубликуют на официальном сайте, чтобы к санации приобщились все заинтересованные лица.

Банкротство физлиц задумано как решение ситуации для тех, кто не может одновременно содержать семью и выплачивать долги. Но для старта процесса, нужны такие основания, объясняют в управлении юстиции:

- Размер просроченных обязательств физического лица перед кредитором (кредиторами) составляет не менее 30 размеров минимальной заработной платы. Сегодня это 125 190 грн.

- Лицо не менее 2 месяцев не погашает кредиты или не осуществляет другие плановые платежи в размере более 50% ежемесячных платежей по каждому из обязательств,

- Лицо не имеет имущества, на которое может быть обращено взыскание. Этот факт должен быть подтвержден постановлением в исполнительном производстве.

- Имеются другие обстоятельства, которые могут свидетельствовать о том, что в ближайшее время должник не сможет исполнить денежные обязательства или совершать платежи.

Как это работает

Если судебное дело открыто, для физлица вводятся 120-дневные «каникулы». Это период реструктуризации, в течение которого действует мораторий на удовлетворение требований. То есть, платить по кредитам в это время не нужно, не начисляются штрафы.

Это период реструктуризации, в течение которого действует мораторий на удовлетворение требований. То есть, платить по кредитам в это время не нужно, не начисляются штрафы.

Кредиторы и должник могут договориться о пересмотре условий, в порядке установленном определенном ст. 126 Кодекса — и составить план реструктуризации. Среди вариантов:

- снижение ставок;

- снижение штрафов, пени;

- прощение долгов;

- выполнение обязательств третьими лицами.

Есть ограничение на длительность выполнения плана реструктуризации:

- не более 5 лет — для погашения обычных долгов;

- не более 10 лет — для погашения ипотечного кредита;

- не более 15 лет — для кредитов в иностранных валютах, обеспеченных ипотекой квартиры, которая является единственным местом проживания семьи должника.

Что нельзя списать

Не все долги можно пересмотреть и списать. Среди тех, что не подлежат реструктуризации:

- долги по уплате алиментов, страховых взносов на обязательное пенсионное и другое социальное страхование;

- долги по кредитам на отдых, развлечения, покупку предметов роскоши;

- долги из-за участия в азартных играх, пари и так далее.

Что происходит с долгами

Если суд признал должника банкротом, запускается процедура погашения. Это выплата долгов благодаря продаже имущества, которое называется «ликвидационной массой».

В него входит все имущество за несколькими исключениями:

- Единственное социальное жилье. Это квартира площадью не более 60 кв. м или не более 13,65 кв. м на одного члена семьи, зарегистрированного в ней. Или дом не более 120 кв. м. Социальное жилье — единственное, которое оставят семье.

- Также не тронут накопления в пенсионных фондах и фондах социального страхования.

Продажа остального имущества будет проходить на Prozorro. Деньги вносятся на отдельный открытый банковский счет.

Когда ликвидация завершится, кредиторы больше не смогут выдвигать требований заемщику.

Какие еще есть нюансы

- Повторно признать себя банкротом не удастся в течение еще 5 лет, если вы не погасили все долги.

- При получении займов и кредитов придется указывать факт банкротства.

- Если в течение 5 лет станет известно о скрытии имущества от продажи, долги вернут в полном объеме.

- Физическое лицо не может считаться имеющей безупречную деловую репутацию, в течение трех лет после признания ее банкротом.

- С полным текстом закона можно ознакомиться по ссылке.

Позиция юриста

По просьбе AIN.UA, новый Кодекс прокомментировал Юрий Григоренко, адвокат и партнер Brightman FinTech Law Firm.

Есть ли угроза для активизации мошеннических схем

В случае с процедурой банкротства физических лиц реализовать преступный умысел, направленный на мошенничество (ст. 190 УК), присвоение имущества (ст. 191 УК) либо же мошенничество с финансовыми ресурсами (ст. 222 УК) многократно сложнее.

Так Кодексом процедур банкротства предусмотрено, что на стадии реструктуризации задолженности управление активами должника осуществляется независимым арбитражным управляющим. В свою очередь действия арбитражного управляющего контролируются кредиторами должника, а так же судом, рассматривающим дело о банкротстве.

Так же кредиторы наделены правом обращаться в суд с заявлением об отстранении арбитражного управляющего в случае, если считают что его действия либо, наоборот, бездействие нарушают закон. У кредиторов имеется достаточного широкий инструментарий для эффективного контроля за деятельностью арбитражного управляющего.

Кроме того, на стадии погашения долгов должника осуществляется реализация его активов с помощью электронных торгов, которые на сегодняшний день являются наиболее экономически эффективной формой продажи имущества, на что, в конечном итоге и рассчитана процедура банкротства.

Будет ли процедура банкротства востребована в Украине

Я думаю да, поскольку в ней заинтересованы как кредиторы так и должники.

Для должника это возможность остановить процесс накопления долгов с тем что бы восстановить свою платежеспособность и через время рассчитаться по всем обязательствам, при этом имеется возможность привлечь к решению данных проблем стороннего кризис-менеджера, прошедшего специальную подготовку.

Не всегда лицо, которое попало в трудную финансовую ситуацию, в состоянии трезво и хладнокровно проанализировать свои финансовые показатели и принять необходимые, порой трудные решения.

В то же время для кредиторов банкротство физических лиц открывает юридическую возможность для избавления от безнадежной задолженности либо же процедуру частичного ее погашения. Это так же положительно влияет на финансовые показатели и очищает баланс от балласта.

К чему готовиться потенциальному банкроту

Судебной практики по данному вопросу пока нет. Но процессуально данная процедура занимает около полугода, а том случае если не возникает никаких проблем со сбором информации об активах должника, сборами кредиторов а так же с реализацией имущества должника.

На практике, думаю, процедура будет занимать до года.

Изменят ли банки кредитную политику

По моему мнению это несущественно повлияет на политику банков в отношении кредитования физических лиц, поскольку именно банковское лобби сильно поспособствовало принятию данного законодательного акта в данной редакции.

Концептуально на кредитную политику банков влияет наличие либо отсутствие рисков по невозврату данного кредита. Первично, свои риски банк оценивает исходя из имущественного состояния заемщика, а так же его кредитной истории.

Действительно, с заявлением об открытии дела о банкротстве может только должник, соответственно это можно расценивать как способ защиты от кредиторских требований, так как вслед за открытием дела о банкротстве вводится мораторий на удовлетворение кредиторских требований.

При этом банки, будучи кредиторами, оставляют за собой контроль как за реструктуризацией задолженности, так и за погашением долгов.

Исходя из этого риски по невозврату кредитных средств существенно не меняются.

Деньги и законы:

Банкротство физического лица в Латвии |

Банкротство физического лица — одна из приоритетных и популярных услуг юридического бюро INLAT PLUS International.

По причине низкого уровня доходов, построить или приобрести жилье купить машину за счет собственных накоплений практически невозможно. Наиболее распространенный путь решения проблемы — ипотечный кредит или лизинг в банке. В настоящее время банковский сектор предлагает множество привлекательных кредитных программ для населения в части покупки машины и жилья в новостройках или на вторичном рынке недвижимости. Плюсами ипотечного кредита является возможность вселиться и проживать в новом жилье сразу после оформления ипотеки, однако необходимо учитывать, что приобретенное жилье выступают залогом по такой сделке.

Если кредит оформлен, стоит помнить, что всегда существует риск, что выплачивать ежемесячный взнос будет невозможно, по причине потери работы или другим не предвиденным обстоятельствам. Другими словами, если клиент становится неплатежеспособным, то банк может предъявить штрафные санкции и вообще отобрать предмет залога через суд. Нередко накопившиеся проценты по ипотеке, начисленные банком, вырастают до значительной суммы, а рыночная стоимость квартиры и машины, реализованная после взыскания, не может покрыть всю сумму задолженности. В конечном итоге, клиент банка не только остается без жилья, но еще и попадает в долговую зависимость на долгие годы.

В конечном итоге, клиент банка не только остается без жилья, но еще и попадает в долговую зависимость на долгие годы.

Что делать в создавшейся ситуации?

Выход есть!

В соответствие с Законом о неплатежеспособности Латвии должник – физическое лицо вправе подать заявление в суд с просьбой начать процесс неплатежеспособности, если он не способен погасить свои долговые обязательства, срок выполнения которых уже наступил и размер которых составляет как минимум 5 000 евро или срок выполнения долговых обязательств наступит в течение одного год и размер которых составляет 10 000 евро.

Если суд примет положительное решение и будет объявлен процесс банкротства физического лица:

1. Процесс неплатежеспособности состоит из двух поочередных этапов: процедура банкрота и процедура погашения обязательств должника.

2. В процессе банкрота будут решены вопросы, касающиеся имеющегося имущества у должника.

3. В процессе погашения обязательств, должник будет погашать часть своих долговых обязательств перед кредиторами соответственно своим финансовым возможностям.

4. По окончанию процесса погашения обязательств, при соблюдении условий процесса неплатежеспособности, все долговые обязательства должника будут погашены.

Как инициировать процедуру банкротства физического лица?

Защитить интересы клиента банка или любого другого лица, который не в силе самостоятельно справится со своими долговыми обязательствами и который в силу объективных причин стал неплатежеспособным можно, если обратиться к профессионалам!

Представители нашего юридического бюро бесплатно проконсультируют по всем нюансам предстоящей процедуры и в рамках предоставления квалифицированных консалтинговых услуг предложат оформить договор на предоставление юридической помощи клиенту. Юридическая помощь в себя включает подготовку документов для суда для начала и завершения процесса неплатежеспособности, общение с кредиторами и администратором неплатежеспособности, консультирование клиента во время всего процесса неплатежеспособности, подготовка всех необходимых документов во время процесса неплатежеспособности.

Сотрудники нашего бюро являются ведущими специалистами в своей области и помогли многим клиентам, потерявшим возможность выплачивать ежемесячные взносы по ипотеке и не в силе самостоятельно справится со своими долговыми обязательствами.

Мы поможем Вам справится с долговыми обязательствами и начать жизнь с чистого листа без единого долга!

Мы тщательно изучим Вашу проблему и найдем правильный путь и ее решение!

Контактная информация

Телефон: +371 296 216 15

E-mail для бесплатной консультации: [email protected]

Как подать заявление о банкротстве в 2021 году бесплатно: руководство из 10 шагов

В двух словахБанкротство по главе 7 — важный инструмент облегчения долгового бремени для американцев, находящихся в тяжелом финансовом положении из-за потери работы, травм или развода. Upsolve расскажет, как подать заявление о банкротстве в соответствии с главой 7 и начать все заново за 10 шагов.

Во-первых, вам нужно определить, поможет ли вам заявка о банкротстве. Банкротство — мощный инструмент облегчения долгового бремени, но только в том случае, если он имеет смысл для вашего финансового положения.Подача заявления о банкротстве обеспечивает немедленное списание долга за счет автоматического приостановления. Это закон, который запрещает кредиторам связываться с вами сразу после возбуждения дела о банкротстве. Это также сразу же прекращает удержание заработной платы.

Банкротство по главе 7 — очень эффективный инструмент для списания долгов по кредитным картам, медицинских долгов и большинства других необеспеченных долгов. Хотя Глава 7 является ликвидационным банкротством, заявители могут сохранить все свое имущество в более чем 90% всех дел о банкротстве потребителей в Соединенных Штатах.Вы можете подать заявление о банкротстве в соответствии с главой 7 один раз в 8 лет.

Банкротство по главе 13 — еще один вид банкротства, доступный для потребителей. Основное отличие от Главы 7 заключается в том, что вы выплачиваете часть своих долгов через доверенное лицо согласно Главе 13. Ваш ежемесячный платеж зависит от того, сколько вы можете заплатить. Это определяется анализом нуждаемости, вашими фактическими доходами и расходами, а также условиями вашего плана погашения.

Ваш ежемесячный платеж зависит от того, сколько вы можете заплатить. Это определяется анализом нуждаемости, вашими фактическими доходами и расходами, а также условиями вашего плана погашения.

Объявление о банкротстве не аннулирует некоторые не подлежащие погашению долги, такие как большинство студенческих ссуд, обязательства по алиментам, алименты и недавние налоговые долги.Если у вас есть соруководители, они не будут защищены от вашего личного банкротства.

Если у вас есть большая кредитоспособность на момент первой подачи заявления о банкротстве по Главе 7, ваш кредитный рейтинг, вероятно, немного упадет после того, как о банкротстве будет сообщено в кредитные бюро. Конечно, большинство подателей уже какое-то время испытывают затруднения к тому времени, когда они подают заявку, и уже имеют довольно низкий кредитный рейтинг. В любом случае, получив постоянное облегчение долгового бремени в виде отмены банкротства, большинство людей могут восстановить свой кредитный рейтинг менее чем за год.

Соберите свои документы

Ваш первый шаг — собрать все свои финансовые документы, чтобы вы понимали текущее состояние ваших финансов.

Начните с получения бесплатной копии вашего кредитного отчета. Вы имеете право на получение одного бесплатного отчета от каждого из трех кредитных бюро в год. Некоторые из ваших долгов могут не быть указаны в вашем кредитном отчете. Общие примеры включают медицинские счета, личные ссуды, ссуды до зарплаты и налоговые долги. Составьте список всех долгов, которых нет в вашем кредитном отчете, чтобы вам не приходилось искать информацию при заполнении форм о банкротстве.

В дополнение к вашему кредитному отчету вам потребуются следующие документы:

Налоговые декларации за последние 2 года

Квитанции о заработной плате или другое подтверждение вашего дохода за последние 6 месяцев

Недавний банк Выписки со счета

Недавние выписки с пенсионного или брокерского счета

Оценка или оценка любой недвижимости, которой вы владеете

Копии регистрации транспортного средства

Любые другие документы, относящиеся к вашим активам, долгам или доходам .

Наличие этих документов рядом с вами поможет вам получить точное представление о вашем финансовом положении.

Take Credit Counseling

Каждый человек, подающий заявление о банкротстве, должен пройти курс кредитного консультирования в течение 6 месяцев до подачи заявления о банкротстве в суд. Это требование как в главах 7, так и в главах 13. Курс должен проходить через кредитное консультационное агентство, одобренное Министерством юстиции.

Курсы кредитного консультирования, подобные этому, дадут вам представление о том, действительно ли вам нужно подавать заявление о банкротстве или вы можете снова встать на ноги с помощью какого-либо неформального плана погашения.

Курс длится не менее одного часа и может быть пройден онлайн или по телефону. Стоимость курса варьируется от 10 до 50 долларов в зависимости от провайдера. Если доход вашей семьи ниже 150% федеральной черты бедности, вы сможете отказаться от этой платы.

По окончании курса вы получите сертификат об окончании. Оставь это. Законы о банкротстве требуют, чтобы вы предоставили копию этого свидетельства в суд при заполнении форм о банкротстве на этапе 5.

Оставь это. Законы о банкротстве требуют, чтобы вы предоставили копию этого свидетельства в суд при заполнении форм о банкротстве на этапе 5.

Заполните формы о банкротстве

Формы о банкротстве включают не менее 23 отдельных форм общим объемом около 70 страниц.Формы банкротства спрашивают вас обо всем, что вы делаете, тратите, владеете и должны. Вы также включите некоторые основы банкротства, например, какой тип банкротства вы подаете и помогает ли вам адвокат по банкротству.

Если вы нанимаете юриста, он заполнит для вас формы на основе информации, которую вы отправите в их офис. Если вы не можете позволить себе нанять адвоката, но не чувствуете себя комфортно при заполнении форм самостоятельно, узнайте, имеете ли вы право использовать бесплатную онлайн-службу банкротства Upsolve или назначьте встречу с поставщиком юридической помощи в вашем районе.

Получите регистрационный сбор

Федеральный суд взимает регистрационный сбор в размере 338 долларов США за банкротство согласно Главе 7. Эта сумма обычно выплачивается при подаче заявления о банкротстве в суд.

Если у вас нет средств для оплаты пошлины за подачу заявления, вы подаете заявку на выплату пошлины в рассрочку после того, как ваше дело будет подано. Вы можете попросить внести до 4-х ежемесячных платежей.

Если оплата в рассрочку невозможна, вы можете отправить другую форму, чтобы подать заявление об отказе от комиссии.Для участия в программе общий доход вашей семьи должен быть ниже 150% федеральной черты бедности. Суд решит, поддерживает ли закон о банкротстве предоставление вам отказа. Это происходит после вашего заявления о банкротстве. Если ваше ходатайство отклоняется, суд обычно предписывает вам оплатить пошлину в рассрочку.

Распечатайте бланки банкротства

После того, как вы подготовите бланки банкротства, вам нужно будет распечатать их для суда. Вы должны распечатать их на одной стороне. Двусторонние страницы суд не принимает.Вам также необходимо будет подписать формы после их печати.

Вам понадобятся:

Бланки петиций, включая все необходимые местные формы

Свидетельство о кредитном консультировании

Корешки чека

При необходимости ваше заявление об отказе от платы или рассрочку

В большинстве судов по делам о банкротстве требуется только один подписанный оригинал заявления, но в некоторых судах требуются дополнительные копии.Итак, прежде чем вы отправитесь подавать свои формы, позвоните в местный суд по делам о банкротстве, чтобы узнать, сколько копий вам нужно будет принести, и подтвердите, что у вас есть все необходимые местные формы.

Обратитесь в суд для подачи заявления о банкротстве

Как только вы войдете в двери здания местного суда, вас встретят охранники, которые попросят вас пройти через металлоискатель. После прохождения проверки вы пойдете в офис клерка и скажете ему, что вы собираетесь подать заявление о банкротстве.Они примут ваши формы о банкротстве и ваш регистрационный сбор (или заявление об отказе от прав или о выплате пошлины в рассрочку).

Не подавайте в суд свои банковские выписки или налоговые декларации. Эти документы попадают к доверенному лицу после подачи дела. Ознакомьтесь с Шагом 7 ниже для получения дополнительной информации об этом.

Пока вы ждете, клерк рассмотрит ваше дело, отсканируя ваши формы и загрузив их в онлайн-систему хранения документов суда. Обычно это занимает не более 15 минут.

После этого клерк перезвонит вам на стойку регистрации и сообщит:

Номер вашего дела о банкротстве

Имя вашего конкурсного управляющего

Дата, время и местонахождение вашего встреча с вашим доверенным лицом (это называется «Собрание кредиторов» или «341 встреча»)

На данный момент ваше дело было подано! Поздравляю! Теперь автоматическое пребывание защищает вас от всех взыскателей долгов.Но вы еще не дома — есть и другие шаги, которые вам нужно выполнить, чтобы начать все сначала, в соответствии с главой 7 Кодекса о банкротстве!

Отправьте документы вашему доверительному управляющему по почте

Доверительный управляющий согласно Главе 7 — это должностное лицо, назначенное судом для надзора за вашим делом и ликвидации или продажи не подлежащей освобождению собственности в интересах ваших кредиторов. Не для всех видов банкротства требуется участие конкурсного управляющего, но в делах по главам 7 и 13 он есть.

Обратите внимание на почту, которую вы получите от доверенного лица после подачи вашего дела.Доверительный управляющий отправит вам письмо с просьбой отправить им по почте определенные финансовые документы, такие как налоговые декларации, квитанции о выплатах и банковские выписки. Если вы не отправите доверительному управляющему запрошенные документы, следуя инструкциям, приведенным в его письме, вы можете не получить погашение своих долгов.

Пройти курс по банкротству 2

После заполнения формы банкротства вам нужно будет пройти курс обучения для должников в утвержденном агентстве кредитного консультирования. Его можно заполнить онлайн или по телефону, обычно он занимает не менее 2 часов и стоит от 10 до 50 долларов, если только вы не имеете права на отказ.

Цель курса — научить вас принимать разумные финансовые решения в будущем, но не дает юридических консультаций по процессу банкротства. Вы узнаете, как составить бюджет и избежать долгов с высокими процентными ставками.

Вы узнаете, как составить бюджет и избежать долгов с высокими процентными ставками.

Вы не имеете права на освобождение от банкротства и получение нового старта, если не завершите курс и не подадите свидетельство об окончании из агентства кредитного консультирования в суд.

Примите участие в 341 собрании

341 собрание или собрание кредиторов состоится примерно через месяц после подачи заявления о банкротстве.Вы найдете дату, время и место проведения 341 встречи в уведомлении, которое вы получите из суда через несколько дней после подачи заявления о банкротстве. Из-за пандемии COVID-19 все 341 встреча проводятся либо по видеоконференции, либо по телефону как минимум до октября.

Основная цель встречи 341 — для доверенного лица проверить вашу личность и задать вам определенные стандартные вопросы, большинство из которых длится всего около 5 минут. Вашим кредиторам разрешено присутствовать и задавать вам вопросы о вашем финансовом положении, но они почти никогда этого не делают.

❗❗ Вы должны принести на встречу удостоверение личности государственного образца и карточку социального страхования. Если вы не принесете утвержденную форму обоих, опекун не сможет подтвердить вашу личность, и встреча не состоится. Вы также должны принести на собрание копию своих форм о банкротстве, а также квитанции о заработной плате за последние 60 дней, недавние банковские выписки и любые другие документы, которые запрашивал ваш попечитель. ❗❗

Работа с автокредитом

Если у вас есть автомобиль, по которому вы все еще задолжали, вы должны сообщить банку и суду, что вы хотите с ним делать, в одной из своих форм банкротства.

Если вы хотите сдать автомобиль кредитору и погасить долг, вам не нужно ничего делать, кроме как прекратить производить платежи. Банк либо подает запрос в суд по делам о банкротстве с просьбой о разрешении вернуть автомобиль, либо подождет, пока вам не разрешат выписку, прежде чем забрать его.

Если вы хотите оставить автомобиль себе, вы можете либо повторно подтвердить ссуду, либо выкупить автомобиль. Если вы повторно подтверждаете свой кредит, банк отправит вам соглашение о подтверждении после того, как ваше дело будет подано.Вы должны заполнить и подписать договор и вернуть его в банк в течение 45 дней после вашей 341 встречи. Банк передает подписанный договор на утверждение в суд.

Если вы повторно подтверждаете свой кредит, банк отправит вам соглашение о подтверждении после того, как ваше дело будет подано.Вы должны заполнить и подписать договор и вернуть его в банк в течение 45 дней после вашей 341 встречи. Банк передает подписанный договор на утверждение в суд.

Чтобы выкупить автомобиль, вы должны подать ходатайство в суд и, после его удовлетворения, купить автомобиль в банке по его текущей стоимости. Это избавит вас от необходимости платить оставшуюся по кредиту сумму, но оплата должна производиться единовременно.

Подача заявления о банкротстве требует некоторой подготовки. Наем хорошего адвоката по делам о банкротстве — один из способов подачи заявления.Но если вы не можете позволить себе оплатить услуги адвоката, чтобы нанять его, и вам нужно начать все сначала, Upsolve может вам помочь. Если вы имеете право, наше бесплатное веб-приложение проведет вас через процесс и поможет подготовить формы для подачи в суд.

Что такое банкротство по главе 7 и нужно ли подавать в 2021 году?

В двух словах Банкротство по главе 7 — это обычный судебный процесс для погашения вашего долга, но он подходит не всем. Давайте рассмотрим некоторые основы банкротства, которые помогут вам узнать об этом и решить, подходит ли это вам.

Давайте рассмотрим некоторые основы банкротства, которые помогут вам узнать об этом и решить, подходит ли это вам.

Банкротство по главе 7 — это мощный юридический инструмент в Соединенных Штатах, который позволяет полностью стереть многие долги, включая долги по кредитным картам, медицинские долги, автокредиты и ссуды до зарплаты. По оценкам экспертов, более 39 миллионов американцев объявили о банкротстве. [1] Это встречается чаще, чем думает большинство.

Один хороший вопрос, который стоит задать себе, если вы рассматриваете вопрос о банкротстве по главе 7: есть ли у меня больше долгов, чем я когда-либо смогу выплатить, учитывая мой текущий доход и имущество? Если ответ положительный, то банкротство по главе 7 может быть правильным вариантом.

Что такое глава 7? Как работает ? При банкротстве по главе 7 вы заполняете формы о том, что вы зарабатываете, тратите, владеете и задолжали, и отправляете эти формы в суд по делам о банкротстве. Вы также должны будете подавать недавние налоговые декларации и квитанции о заработной плате, если вы работаете.

Вы также должны будете подавать недавние налоговые декларации и квитанции о заработной плате, если вы работаете.

Доверительный управляющий, который является должностным лицом, ответственным за ваше дело, рассмотрит ваши формы и документы. У вас будет короткая встреча с ними, на которой они зададут вам основные вопросы о том, что находится в ваших формах.

Через пару месяцев вы получите по почте извещение из суда, в котором будет официально объявлено о прекращении вашего дела о банкротстве.Подавляющее большинство людей, которые честны, полностью заполнили свои формы банкротства и выполнили необходимые шаги, добиваются признания своего банкротства судом.

Какой долг можно и нельзя погасить?

Банкротство по главе 7 может стереть следующие общие долги:

Эти долги известны как «погашаемые» долги.

В тот момент, когда кто-то заявляет о банкротстве, вступает в силу правило, называемое «автоматическое приостановление». Это временно мешает кому-либо взыскать ваши долги.

Банкротство по главе 7 не может стереть следующие виды долгов:

Алименты и алименты

Недавние налоговые и другие долги, которые вы должны правительству, например штрафы

Студенческие ссуды обычно не могут быть аннулированы

Эти долги известны как безнадежные долги.

Обеспеченные долги — это долги, обеспеченные имуществом, например, ипотека, обеспеченная домом, или автокредит, обеспеченный автомобилем.Если вы хотите сохранить свою собственность, которая обеспечивает долг, вы не можете стереть долг в главе 7 о банкротстве. Перед подачей заявки вы также должны убедиться, что у вас есть текущие платежи по долгам. Если вы готовы отказаться от собственности, то банкротство по главе 7 может стереть обеспеченные долги.

Могу ли я сохранить свою собственность, если я подам заявление о банкротстве в соответствии с Главой 7?

В 95 процентах случаев банкротства по главе 7 люди могут оставить себе все свое имущество. [2] Кодекс о банкротстве содержит правила, называемые «исключениями», которые позволяют вам хранить несколько видов собственности, например наличные деньги, одежду, мебель, автомобили и т. Д.до определенной суммы в долларах, известной как «лимиты освобождения».

[2] Кодекс о банкротстве содержит правила, называемые «исключениями», которые позволяют вам хранить несколько видов собственности, например наличные деньги, одежду, мебель, автомобили и т. Д.до определенной суммы в долларах, известной как «лимиты освобождения».

Конкретные льготы, которые вы можете использовать для сохранения собственности, зависят от вашего штата. Во многих штатах действуют «исключения по шаблону», позволяющие удерживать любую собственность, если она стоит меньше определенной суммы. Для 19 штатов, в которых разрешены «федеральные исключения по делу о банкротстве», потолок по шаблону составляет немногим более 10 000 долларов, что означает, что вы можете сохранить собственность на сумму менее 10 000 долларов.

Если стоимость вашей собственности превышает установленный предел освобождения от уплаты налогов, доверительный управляющий может наложить арест на собственность и продать ее, чтобы выплатить долг вашим кредиторам.Именно поэтому главу 7 называют «ликвидационным банкротством», хотя ликвидация проводится редко.

Имущество, не защищенное льготами, считается «не освобожденным от налогов». Наиболее распространенные формы беспроцентной собственности — это дорогие автомобили и дома.

Кто имеет право на банкротство по главе 7? Я должен подать?

Есть разница между тем, кому разрешено подавать и кому подавать. Большинство людей, чей доход ниже среднего по своему штату, в зависимости от размера их семьи, могут подавать документы.Это потому, что они проходят «тест на нуждаемость» согласно законам о банкротстве. Тест на нуждаемость учитывает ваш среднемесячный доход за последние 6 месяцев.

Если у вас нет работы или вы не имеете заработной платы, близкой к минимальной, вы скорее всего, будет иметь право на банкротство по главе 7. Если вы не пройдете тест на нуждаемость, вы можете подать заявление о банкротстве по главе 13, но не о банкротстве 7.

Люди, желающие начать все сначала, обычно попадают в одну из трех категорий:

Те, кто должен подать заявление о банкротстве прямо сейчас;

Те, кому следует подождать немного времени, а затем подать заявление о банкротстве по главе 7;

Те, кто не должен подавать заявление о банкротстве по главе 7.

Должен ли я подавать заявление о банкротстве прямо сейчас?

Некоторые признаки того, что вы можете сейчас подать заявление о банкротстве:

У вас погашаемая задолженность на сумму более 10 000 долларов

Ваш кредитный рейтинг уже низкий (ниже 600)

У вас нет собственная дорогая собственность

Платежи не позволяют сводить концы с концами каждый месяц

Вы беспокоитесь о задержании заработной платы или привлечении к ответственности за долги

Вы сдали тест на нуждаемость, потому что зарабатываете ниже среднего дохода в вашем штате

Вы не видите способа погасить свой долг в течение следующих 5 лет

Если это применимо, возможно, сейчас самое подходящее время для подачи заявления о банкротстве .

Кому следует подождать, чтобы подать заявление?

Определенные действия могут усложнить банкротство по главе 7, и немного подождать может помочь. Если вы все еще полагаетесь на свои кредитные карты, чтобы сводить концы с концами, или вы совершили крупные покупки за последние 6 месяцев, то лучше подождать, чтобы подать заявку, и сначала оплатить ваши последние платежи.

Если вы все еще полагаетесь на свои кредитные карты, чтобы сводить концы с концами, или вы совершили крупные покупки за последние 6 месяцев, то лучше подождать, чтобы подать заявку, и сначала оплатить ваши последние платежи.

Если вы вернули или передали собственность члену семьи или другу в прошлом году, то по возможности лучше подождать с подачей заявки. Вы должны указать эти действия в своих документах о банкротстве, и ваш попечитель спросит вас о них.

Если вы подаете на кого-то в суд или планируете подать на кого-то в суд, то по возможности лучше не подавать заявление о банкротстве до тех пор, пока вы не узнаете окончательный результат этого дела. Люди часто откладывают банкротство по главе 7, если ожидают компенсации за причиненный вред.

Кроме того, если вы задолжали арендодателю деньги и не планируете переезжать, постарайтесь наверстать упущенные арендные платежи перед подачей заявления. То же самое обычно касается автокредитования, если вы хотите оставить машину себе.

Наконец, если вы ожидаете, что ваше финансовое положение ухудшится, вы можете отложить подачу заявления.Вы можете подать заявление о банкротстве по главе 7 только один раз в 8-летний период, поэтому вы не хотите подавать заявление, если знаете, что у вас возникнут новые долги.

Глава 7 против банкротства главы 13

Основное различие между банкротством главы 7 и главой 13 состоит в том, что в главе 13 банкротство вы не стираете сразу любые долги. Вы предлагаете план погашения, основанный на вашей способности выплатить определенные долги. Управляющий банкротством и все кредиторы рассматривают план по главе 13, и, если он приемлем для всех участников, суд подтверждает ваш план погашения, который рассчитан на три-пять лет.

Большинство людей заявляют о банкротстве в соответствии с главой 13 вместо главы 7 по двум причинам. Во-первых, они не проходят проверку на нуждаемость из-за своего высокого дохода и не имеют права на банкротство в соответствии с главой 7. Во-вторых, у них есть дом, который они хотят сохранить, на который не распространяется действие Закона о банкротстве, предусмотренного главой 7.

Во-вторых, у них есть дом, который они хотят сохранить, на который не распространяется действие Закона о банкротстве, предусмотренного главой 7.

Если вы подумываете о заполнении Главы 13 из-за того, что не прошли тест на нуждаемость, обратите внимание на причины, по которым вы не сдаете. Период ретроспективного анализа для проверки нуждаемости составляет 6 месяцев, поэтому, если вы недавно столкнулись с падением семейного дохода, в ближайшем будущем вы можете получить право на участие в главе 7.

Как подать заявление о банкротстве главы 7

Соберите свои финансовые документы. Если вы работаете, это обычно означает получение квитанций о заработной плате и налоговых деклараций за последние два года. Также неплохо получить последние выписки из банковского счета и кредитный отчет.

Заполнить анкеты банкротства. Эти формы известны как ваше заявление о банкротстве. Они включают вопросы о том, что вы зарабатываете, тратите, владеете и должны.

Люди выбирают либо нанять юриста для заполнения этих форм за них, либо заполнять их самостоятельно. Они доступны на сайте судов США.Пройдите курс кредитного консультирования. Это 60-минутный курс, который вы можете пройти онлайн с любым квалифицированным некоммерческим агентством кредитного консультирования. Вы получите свидетельство об окончании курса, которое подадите в суд.

Подайте заявление о банкротстве в суд по делам о банкротстве. Вы можете сделать это по почте, лично или через Интернет, если это разрешено судом.Если у вас есть адвокат, он заполнит формы за вас. На данный момент 80% вашей работы выполнено. Но вам нужно будет выполнить несколько задач после подачи документов.

Отправьте своему доверенному лицу необходимые документы. Вам будет назначен управляющий от суда по делам о банкротстве. Это не судья, но они все равно следят за вашим делом. Скорее всего, они потребуют, чтобы вы отправили им по электронной или обычной почте те же документы, которые вы подали в суд, и могут иметь другие запросы, например выписки из банковского счета.

Пройдите курс финансового менеджмента. Этот курс по личным финансам похож на тот, который вы изучаете перед подачей заявки, и его также можно пройти онлайн. Он длится 60 минут и подготовит вас к жизни после банкротства. Обязательно подайте в суд свидетельство о прохождении курса.

Примите участие в краткой встрече со своим доверенным лицом, известной как «341 встреча». Большинство 341 встречи длятся 5-10 минут и проходят по стандартному сценарию вопросов. Во время COVID-19 они проводились по телефону и по видеоконференции.

Получите выписку. Это произойдет примерно через 2-3 месяца после вашей 341 встречи, если все пойдет по плану. Поздравляю.

Сколько времени займет банкротство по главе 7?

Большинство людей могут подать заявление о банкротстве в течение одной недели, если они организованы. Встреча 341 с попечителем, который курирует ваше дело, состоится примерно через один-два месяца после того, как вы подадите заявку.

Если все пойдет хорошо, через два-три месяца после встречи с попечителем вы получите по почте письмо о том, что ваш долг официально погашен.Это означает, что банкротство по главе 7 от начала до погашения долгов занимает около 3-5 месяцев.

Сколько стоит банкротство по главе 7?

Суд по делам о банкротстве требует уплаты пошлины в размере 338 долларов. Если ваш доход ниже 150% от федеральной черты бедности, вы можете претендовать на освобождение от уплаты сбора. Люди, находящиеся на социальном обеспечении или безработные, обычно имеют право на освобождение от уплаты сбора. Вы можете оплатить пошлину в рассрочку, если вы подадите запрос и суд согласится.

Каждый из двух онлайн-курсов по личным финансам стоит от 10 до 50 долларов, в зависимости от выбранного вами провайдера.Вы также можете претендовать на освобождение от платы за эти курсы в зависимости от вашего дохода.

Если вы нанимаете адвоката, самые дорогие расходы при банкротстве — это гонорары адвоката. Нанять адвоката по делу о банкротстве для рассмотрения дела по главе 7 стоит в среднем 1500 долларов.

Нанять адвоката по делу о банкротстве для рассмотрения дела по главе 7 стоит в среднем 1500 долларов.

Какова жизнь после банкротства? Как долго в вашем кредитном отчете указано банкротство по главе 7?

Большинство людей, подавших заявление о банкротстве в соответствии с главой 7, чувствуют облегчение от того, что все их кредитные карты и медицинские долги, а также другие подлежащие погашению долги полностью исчезли.Многие люди видят, что их кредитные баллы улучшаются, если их кредитные баллы находятся в диапазоне ниже 600.

Процесс банкротства часто вызывает новое чувство уверенности, когда люди чувствуют себя более комфортно в своих финансовых делах, чем когда они начинали. Частично причина кроется в двух обязательных курсах по личным финансам. Глава 7 «Банкротство» также заставляет задуматься о своем финансовом положении.

Люди, подающие заявление о банкротстве в соответствии с главой 7, обычно более серьезно относятся к составлению бюджета, сбережению и восстановлению своего кредита, используя такие инструменты, как ссуды для кредитных организаций и обеспеченные кредитные карты.

Банкротство по главе 7 остается в вашем кредитном отчете в течение 10 лет, но многие люди, которые подают документы, видят, что их кредитная история улучшается, и могут получить одобрение на ипотеку в течение нескольких лет, если они примут правильные финансовые решения после банкротства.

Альтернативы банкротству в главе 7

Альтернативы банкротству могут помочь вам начать все сначала. Тот, который вам подходит, будет зависеть от вашего финансового положения и типа вашей задолженности. Давайте рассмотрим каждый вариант.

Погашение долга: Вы можете вести переговоры со своими кредиторами. Если вы задержали платежи или собираетесь это сделать, вы можете связаться со своим кредитором, чтобы обсудить проблему. Возможно, вам удастся разработать доступный план выплат или договориться об урегулировании долга на сумму, меньшую, чем полная причитающаяся сумма. Это особенно верно в отношении задолженности по кредитной карте. Как правило, урегулирование должно быть выплачено единовременно.

План погашения: Другой вариант — заключить план управления долгом с агентством.В отличие от урегулирования долга, план управления долгом предполагает выплату долга в течение долгого времени на более приемлемых условиях, чем у вас есть сейчас. Обычно в план управления долгом могут быть включены только необеспеченные долги.

Консолидация долга: Еще одним вариантом облегчения долгового бремени является получение ссуды на консолидацию долга для выплаты долга. Тогда у вас будет только один ежемесячный платеж новому кредитору. Эти кредиты часто предлагают более низкие процентные ставки, чем те, которые вы уже платите.

Другой вариант — продать ваше ценное имущество, чтобы расплатиться с кредиторами. Но будь осторожен. Денег, которые вы получаете за свою собственность, может быть недостаточно для выплаты или погашения всех ваших долгов. В любом случае вам может потребоваться подать заявление о банкротстве.

Заключение

Следует ли вам подавать заявление о банкротстве в соответствии с главой 7, зависит от вашего финансового положения и от того, какие другие варианты облегчения долгового бремени доступны вам. Также важно учитывать сроки подачи. Курс кредитного консультирования или бесплатное обследование у адвоката по банкротству — отличная отправная точка, чтобы узнать больше о ваших возможностях.

Также важно учитывать сроки подачи. Курс кредитного консультирования или бесплатное обследование у адвоката по банкротству — отличная отправная точка, чтобы узнать больше о ваших возможностях.

Источники:

Автор:

Рохан Павулури

TwitterLinkedInРохан Павулури — генеральный директор и соучредитель Upsolve, одного из ведущих ресурсов Америки, помогающих семьям с низким доходом и рабочим классом преодолевать финансовые трудности. Он окончил Гарвардский колледж в 2018 году и был включен в список TIME100 Next в 2021 году. Он также является членом … подробнее о Рохане Павулури

Глава 7 Разъяснение форм банкротства

Официальные формы банкротства

Официальные документы Бланки банкротства — это обязательные бланки, которые одинаковы повсюду в Соединенных Штатах.Они созданы федеральной судебной системой. Вы можете бесплатно скачать каждую из них в судах США здесь.

Глава 7 Формы банкротства, необходимые для каждого дела

Давайте начнем с необходимых форм, которые необходимы в каждом отдельном деле о банкротстве в соответствии с главой 7. Термин «физическое лицо» здесь (и в формах) означает, что лицо, подающее заявление в суд о списании долгов, является физическим лицом, а не компанией. Если супружеская пара подает совместное дело, это все равно называется индивидуальным банкротством.

Термин «физическое лицо» здесь (и в формах) означает, что лицо, подающее заявление в суд о списании долгов, является физическим лицом, а не компанией. Если супружеская пара подает совместное дело, это все равно называется индивидуальным банкротством.

Добровольное заявление о банкротстве от физических лиц

Официальная форма 101, называемая «Добровольное заявление о банкротстве от физических лиц», является формой о банкротстве, с которой официально «начинается» ваше дело. То же самое независимо от того, подаете ли вы заявление о банкротстве в соответствии с главой 7 или 13. Он содержит некоторую основную информацию о вас (включая ваше имя и адрес), о том, какой тип банкротства вы подаете, являются ли ваши долги в основном потребительскими и есть ли у вас какие-либо неиспользуемые активы.Если вам помогает адвокат по делам о банкротстве, он должен подписать и предоставить информацию своей юридической фирмы на странице 8 вашего добровольного ходатайства.

В одной части добровольной петиции вас просят «объяснить свои усилия» по прохождению курса кредитного консультирования перед банкротством. Здесь вы сообщаете суду, что либо (а) вы прошли курс и к нему прилагается сертификат об окончании, либо (б) вы подпадаете под одно из очень узких исключений из этого требования.

Хотя не рекомендуется подавать каждую форму отдельно, технически это единственная форма, которая вам абсолютно необходима для подачи иска о банкротстве и получения автоматического приостановления, чтобы остановить наложение или отсрочку обращения взыскания.

Сводка ваших активов и обязательств и некоторая статистическая информация

Официальная форма 106Sum — это сводка ваших активов и пассивов и определенная статистическая информация. Он содержит «итоговую» информацию из ваших расписаний. Такие вещи, как общая стоимость вашей собственности, общая сумма ваших долгов и информация о ваших доходах и расходах. Он работает как обложка для всех ваших расписаний, поэтому находится в начале этого списка, но его можно заполнить только после того, как вы заполнили свои расписания.В конце концов, именно там вы и получите информацию.

Приложение A / B: Собственность

Официальная форма 106A / B под названием Приложение A / B: Недвижимость — это место, где вы перечисляете все свои вещи. В Части 1 перечисляется недвижимость, а в Части 2 — ну и все остальное. При банкротстве все, что у вас есть, считается активом, включая вещи, которых у вас даже нет, но которые вы получите в будущем. Все ваши активы перечислены в Приложении A / B вместе с приблизительной суммой, за которую они могут быть проданы.

Таблица C: Исключения

Официальная форма 106C или «Таблица C» — одна из самых сложных таблиц в любом заявлении о банкротстве. В этой форме вы сообщаете управляющему банкротством, какое имущество, на которое вы претендуете, защищено освобождением от уплаты налогов.

Все имущество, указанное в вашем Приложении A / B, которое защищено освобождением от банкротства, снова указано в Приложении C вместе со ссылкой на закон штата или закон о банкротстве, который, по вашему мнению, защищает его.

График D: Обеспеченные долги

Официальная форма 106D, называемая Графиком D: Кредиторы, у которых есть требования, обеспеченные имуществом (физические лица), предназначена для обеспеченных долгов.В нем перечислены долги, обеспеченные процентами либо в недвижимом имуществе (например, доме), либо в личной собственности. Наиболее распространенными видами обеспеченных долгов являются автокредиты и жилищная ипотека. У вас будет возможность сообщить суду и обеспеченному кредитору, что вы хотите сделать с обеспеченным долгом, в своем заявлении о намерениях.

Таблица E / F: Необеспеченные долги

Официальная форма 106E / F — Таблица E / F: Кредиторы, имеющие необеспеченные требования (физические лица), где перечислены все другие долги. Некоторым необеспеченным долгам, таким как налоги и алименты, уделяется особое внимание в Кодексе о банкротстве.Эти приоритетные долги перечислены в Части 1. Все остальные, которые считаются необеспеченными неприоритетными долгами, перечислены в Части 2. Часть 3 зарезервирована для коллекторских агентств, юристов или любого другого сборщика долгов, который должен быть уведомлен о вашем деле из-за их заинтересованности в долг, который вы указали в Части 2.

Приложение G: Контракты и аренда

Официальная форма 106G довольно проста, хотя и имеет довольно устрашающее название: Приложение G: Исполнительные контракты и неиспользованные договоры аренды (физические лица).Если вы арендуете дом, машину или имеете долгосрочный контракт с оператором сотовой связи, они указаны здесь. Если у вас нет договоров аренды или еще не истекших договоров, просто отметьте «нет» в ответ на вопрос 1.

Приложение H: Codebtors

Официальная форма 106H, озаглавленная Приложение H: Ваши кодировщики также требуются для подачи заявления о банкротстве, даже если у вас нет со-должников. В этом случае просто ответьте на вопросы 1 (сообщив суду, что у вас нет со-должников) и 2 (сообщив суду, живете ли вы или проживаете в государстве с общественной собственностью) и двигайтесь дальше.Если у вас есть со-должники по любому из ваших долгов, они указаны в ответе на вопрос 3.

Таблица I: доход

В официальной форме 106I, также называемой Таблицей I, вы указываете свой доход из всех источников. Будь то заработная плата, доход от бизнеса или государственное пособие, все источники дохода перечислены в Приложении I.

График J: Расходы

Официальная форма 106J под названием Приложение J: Ваши расходы (физические лица) идут рука об руку с вашим Приложением I. Здесь вы указываете свои расходы — сколько вы тратите каждый месяц на такие вещи, как аренда, еда, транспорт и т. Д.Большинство подателей документов по Главе 7 отмечают, что их расходы либо соответствуют их доходу, либо превышают его. Это нормально. Если у вас остается много денег в конце расчета по Таблице J, это может быть сигналом для Доверительного управляющего США о том, что у вас достаточно располагаемого дохода для финансирования плана погашения в рамках банкротства согласно Главе 13.

Декларация о графиках банкротства физического лица

Возможно, вы не заметили, когда пролистывали (или прокручивали) все графики банкротства главы 7, но ни в одном из них нет места для вашей подписи.Здесь появляется официальная форма 106Dect, декларация о графиках отдельного должника. Единственная цель этой формы о банкротстве — это для вас подписать под страхом наказания за лжесвидетельство, что вся информация, указанная в ваших таблицах, является правдивой.

Отчет о финансовых делах

Официальная форма 107 называется «Заявление о финансовых делах для лиц, подающих заявление о банкротстве», или сокращенно SOFA. В нем содержится информация о вашем финансовом положении, не включенная в графики, — от вашего дохода за последние несколько лет до судебных исков, которые вы, возможно, ожидаете против вас, и многое другое.

Глава 7 Отчет о текущем месячном доходе

Официальная форма 122A-1, официально называемая «Отчет о текущем месячном доходе по главе 7», является частью первой формы проверки нуждаемости. Если — после заполнения формы ваш доход ниже предела дохода для банкротства, предусмотренного главой 7, вы установите флажок, в котором говорится, что злоупотребления не предполагаются.

Список кредиторов

Кодекс о банкротстве требует, чтобы вы предоставили список своих кредиторов и их адреса в дополнение к таблицам и заявлениям, перечисленным выше.По сути, это сводится к адресным этикеткам, поэтому канцелярии суда по делам о банкротстве не нужно извлекать эту информацию из ваших расписаний. Этот список часто называют «матрицей кредиторов» или «матрицей рассылки кредиторов» и обычно сопровождается проверкой — то есть документом, который вы подписываете, в котором указаны имена и адреса всех ваших кредиторов. Но официальной формы для этого нет, поэтому обязательно обратитесь в местный суд по делам о банкротстве, чтобы узнать их предпочтительный формат.

Другие официальные формы банкротства по главе 7 (вам также могут понадобиться)

Перечисленные выше формы о банкротстве — это то, что необходимо для каждого отдельного банкротства по главе 7.Но, в зависимости от вашего финансового положения, суду может потребоваться дополнительная информация. Формы, используемые для предоставления этой дополнительной информации, на самом деле не являются необязательными — они являются дополнительными. Они дополняют информацию, указанную вами в петиции, некоторой дополнительной информацией.

Заявление об отказе от уплаты пошлины

Если вы не можете позволить себе уплатить пошлину за подачу заявления в суд по главе 7, а доход вашей семьи составляет менее 150% от федеральных нормативов бедности, вы можете использовать официальную форму 103B, чтобы попросить об отказе от платы.Это заявление об отказе от уплаты сбора за подачу по главе 7 подается в суд одновременно с вашим ходатайством.

Заявление на оплату сбора за регистрацию

Если вы не имеете права на отказ от уплаты сбора, но не можете дождаться, чтобы накопить полный сбор за регистрацию в размере 338 долларов, вы можете подать официальную форму 103A, Заявление для физических лиц на оплату Плата за подачу заявления в рассрочку. Это позволяет подать ваше дело (и прекратить принуждение) только с небольшим авансовым платежом (суммы зависят от района), а затем произвести до 3 платежей для полной оплаты пошлины.

Справка о вашем номере социального страхования

В этой официальной форме 121 суду сообщается ваш полный номер социального страхования. Если вы подаете документы с помощью юриста, этот документ вам, скорее всего, не понадобится. Если вы все же отправляете его, убедитесь, что вы храните его отдельно от других ваших форм о банкротстве, чтобы секретарша знала, что его не следует рассматривать в суде.

Заявление о намерениях

Вам необходимо заполнить и подать Официальную форму 108 под названием Заявление о намерениях для физических лиц, подающих в соответствии с Главой 7, если у вас есть обеспеченный долг (перечисленный в вашем Приложении D) или какие-либо еще не истекшие контракты в вашем Графике G).Например, если у вас есть автокредит, эта форма сообщает банку, что вы хотите с этим делать. Несмотря на то, что эта форма не должна быть заполнена несколько позже в процессе, если у вас есть обеспеченные долги, лучше всего поместить эту форму вместе с остальной частью вашего пакета форм главы 7.

Расчет средств по главе 7

Если доход вашей семьи превышает средний доход по вашему штату (как определено в Заявлении о текущем месячном доходе в главе 7, который должен подавать каждый), вам необходимо пройти тест на получение средств по главе Расчет также по официальной форме 122A-2.В этой форме вы подтверждаете в суде по делам о банкротстве, что у вас нет располагаемого дохода.

Означает освобождение от проверки

Вы подаете Официальную форму 122A-1Supp, которая называется Заявлением об освобождении от презумпции злоупотреблений в соответствии с §707 (b) (2), если от вас не требуется проходить проверку нуждаемости, потому что ваш долг в первую очередь непотребительский долг или на основании вашей военной службы.

Таблица J-2: Расходы на отдельное домохозяйство

Официальная форма 106J-2 под названием Приложение J-2: Расходы на отдельное домохозяйство должника 2 используется, когда супружеская пара, совместно заявляющая о банкротстве, фактически не живет вместе.

Первоначальное заявление о судебном решении о выселении против вас

Официальная форма 101A используется, если вы просрочили выплату арендной платы и ваш домовладелец получил решение о выселении вас. Если вы можете внести текущие арендные платежи, вы можете указать это в этой форме.

Заявление об оплате судебного решения о выселении против вас

Официальная форма 101B аналогична приведенной выше, но вступает в силу, если вы пытаетесь остаться в своем доме более 30 дней после подачи заявления.

Общие местные формы

«Местные формы» различны для каждого округа банкротства. Итак, лучший источник информации для местных форм вашего суда — это веб-сайт вашего суда. Вот пара распространенных местных форм в Соединенных Штатах.

Декларация о вашем доходе: В некоторых округах квитанции о заработной плате вы подаете в суд, а не в конкурсный управляющий. У большинства из них есть какие-то титульные листы, которые прикрепляются к квитанциям о зарплате. В некоторых округах эта форма требуется только в том случае, если у вас нет квитанций о зарплате.

Матрица кредиторов и проверка: Все суды просят вас предоставить им матрицу кредиторов в определенном формате и обычно вместе со страницей «проверки», на которой вы подписываете, что список включает всех ваших кредиторов и их адреса. Некоторые округа даже требовали, чтобы этот список был отправлен в местный суд на USB-накопителе.

Декларация Pro Se : В некоторых округах есть отдельный документ для заявителей, которые не представлены адвокатом.

Подведем итоги …

Как видите, существует довольно много разных форм. Но информацию, которая вам понадобится по каждому из них, обычно довольно легко получить. При заполнении форм (или анкеты о формах) убедитесь, что у вас под рукой есть квитанции о зарплате и последние налоговые декларации, а также любые другие документы, которые могут вам пригодиться. Затем помните, что вы рассказываете свою историю суду, поэтому сделайте глубокий вдох, будьте честны и ничего не упускайте.Это самая сложная часть, но вы справитесь!

Если вы хотите заполнить главу 7, но не можете позволить себе нанять адвоката, бесплатный веб-инструмент Upsolve может быть именно тем, что вам нужно для начала. Он проведет вас по всем вопросам, на которые вам нужно будет ответить при заполнении форм, и сгенерирует их для вас. Тогда все, о чем вам нужно беспокоиться, — это подать их в суд.

Банкротство | nidirect

Если у вас есть долговые проблемы, вы можете подумать, что банкротство поможет.Важно понимать, что такое банкротство и какие есть альтернативы. Поскольку банкротство не является постоянным, оно может погасить ваши долги и позволить вам начать все сначала.

Что такое банкротство

Банкротство — это правовой статус, который обычно длится год и может быть способом погашения долгов, которые вы не можете оплатить.

Когда вы являетесь банкротом, ваши несущественные активы (собственность и то, чем вы владеете) и избыточный доход используются для выплаты вашим кредиторам (людям, которым вы должны деньги). По окончании банкротства большая часть долгов аннулируется.

Как стать банкротом

Высокий суд может объявить вас банкротом, издав «постановление о банкротстве» после того, как ему было подано «прошение о банкротстве». Ходатайство могут подать:

- один или несколько кредиторов

- должник

- руководитель или лицо, связанное индивидуальным добровольным соглашением

Подача заявления о банкротстве

Если вы решите, что банкротство подходит, вам необходимо заполнить две формы.Вы можете получить их в отделе банкротства и канцелярии Высокого суда в Белфасте или в Службе несостоятельности.

Заявление о банкротстве должника

Вам необходимо заполнить эту форму, чтобы попросить суд признать вас банкротом, и укажите причины запроса.

Заявление о делах

В этой форме вас попросят указать все ваши активы (все, что принадлежит вам, что может быть использовано для оплаты ваших долгов) и все ваши долги, включая имена и адреса кредиторов, а также сумму, которую вы должны каждому из них.

Заполнив эту форму, вы должны под присягой сделать заявление о ее точности и полноте перед должностным лицом суда или солиситором. Важно, чтобы вы честно декларировали все свои активы и долги.

Сборы

При подаче ходатайства и заявления о делах в суд вы должны уплатить три сбора:

- депозит в размере 525 фунтов стерлингов для администрирования вашего банкротства, вы можете оплатить его онлайн, наличными, почтовым переводом или чеком из банка, строительного общества или юриста официальному управляющему.

- судебный сбор в размере 151 фунт стерлингов.00, вы можете оплатить его наличными, чеком или почтовым переводом в Службу судов и трибуналов Северной Ирландии, иногда суд может не взимать этот сбор или может взимать менее .

- гонорар, причитающийся адвокату, перед которым вы клянетесь в содержании вашего заявления о делах, эта услуга стоит около 7,00 фунтов стерлингов

Вы должны взять эти формы вместе с квитанцией о внесении депозита в Службу по делам о несостоятельности в Высокий суд.

Кредитор делает вас банкротом

Ваши кредиторы могут подать прошение кредитора, если вы задолжали им необеспеченный долг на сумму более 5000 фунтов стерлингов.Это может быть сумма двух или более долгов на общую сумму более 5000 фунтов стерлингов. По одному и тому же ходатайству о разной задолженности могут быть разные кредиторы.

После начала процедуры банкротства вы должны полностью сотрудничать, даже если это ходатайство кредитора, и вы оспариваете его требование. Если возможно, вам следует попытаться прийти к соглашению до того, как петиция должна быть рассмотрена — сделать это позже может оказаться трудным и дорогостоящим.

Альтернативы банкротству

Банкротство — это серьезно.Вам нужно отказаться от ценного имущества и от интереса к вашему дому. Но вам не нужно становиться банкротом из-за того, что вы в долгах.

Вместо этого вы можете попытаться договориться со своими кредиторами — в том числе:

- неформальные соглашения — вы пишете своим кредиторам, чтобы согласовать график погашения

- Индивидуальные добровольные соглашения (IVAs) — специалист по банкротству поможет вам договориться об условиях погашения

- административных распоряжений — Управление исполнения судебных решений (EJO) приказывает вам произвести платежи, которые затем EJO распределяет среди ваших кредиторов.

- распоряжений о списании долгов, если вы не можете заплатить и не должны более 20 000 фунтов стерлингов

Распоряжение о списании долга — это официальный процесс несостоятельности для людей, которые не могут выплатить свои долги и у которых нет активов, низкий доход, нет другого доступа к облегчению долгового бремени и нет никаких перспектив улучшения ситуации.

Если у людей действительно есть активы или есть возможность улучшения финансового положения, DRO не является подходящим решением.

Заявление о банкротстве

Заявления о банкротстве могут быть поданы только в Высокий суд Белфаста.

Кто занимается вашим банкротством

Официальный управляющий назначается для защиты ваших активов. Они выступают в качестве управляющего вашим делом о банкротстве, если у вас нет активов.

Если у вас есть активы, будет назначен управляющий по делам о несостоятельности, который будет действовать в качестве доверительного управляющего и продавать ваши активы для выплаты вашим кредиторам.Чтобы узнать больше, перейдите по номеру:

После того, как против вас было вынесено постановление о банкротстве, ваши кредиторы не могут требовать от вас выплаты. Доверительный управляющий несет ответственность за выплаты.

Как банкротство влияет на вас

Активы

После вашего банкротства Официальный управляющий или назначенный попечитель может продать ваши активы, чтобы заплатить вашим кредиторам. Некоторые товары не рассматриваются как активы, например: