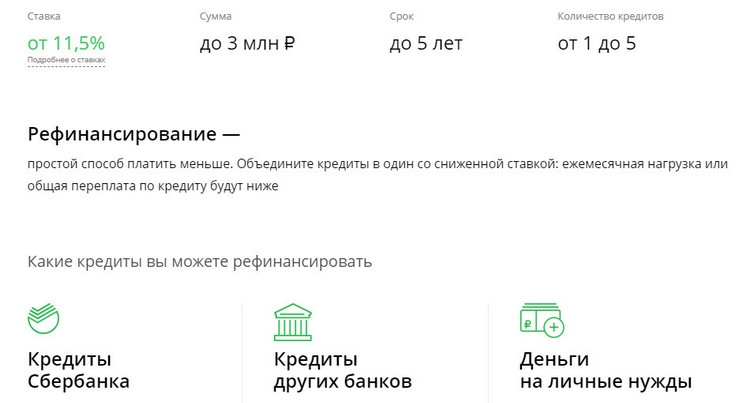

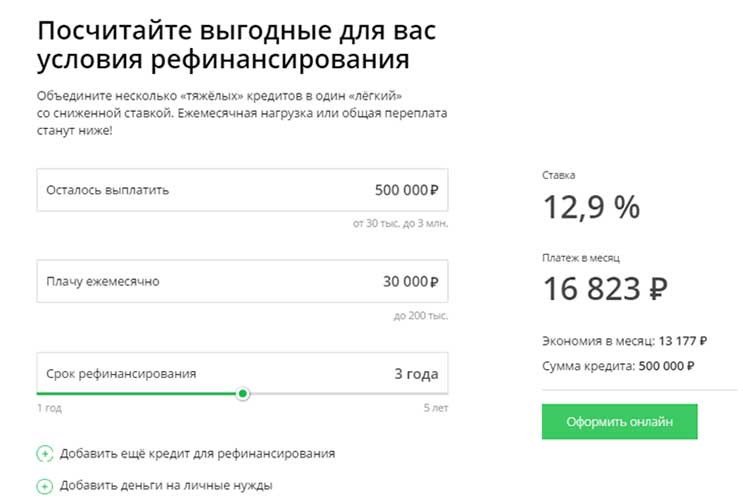

Рефинансирование автокредита для физических лиц

Снижайте ежемесячный платеж и управляйте сроком кредита

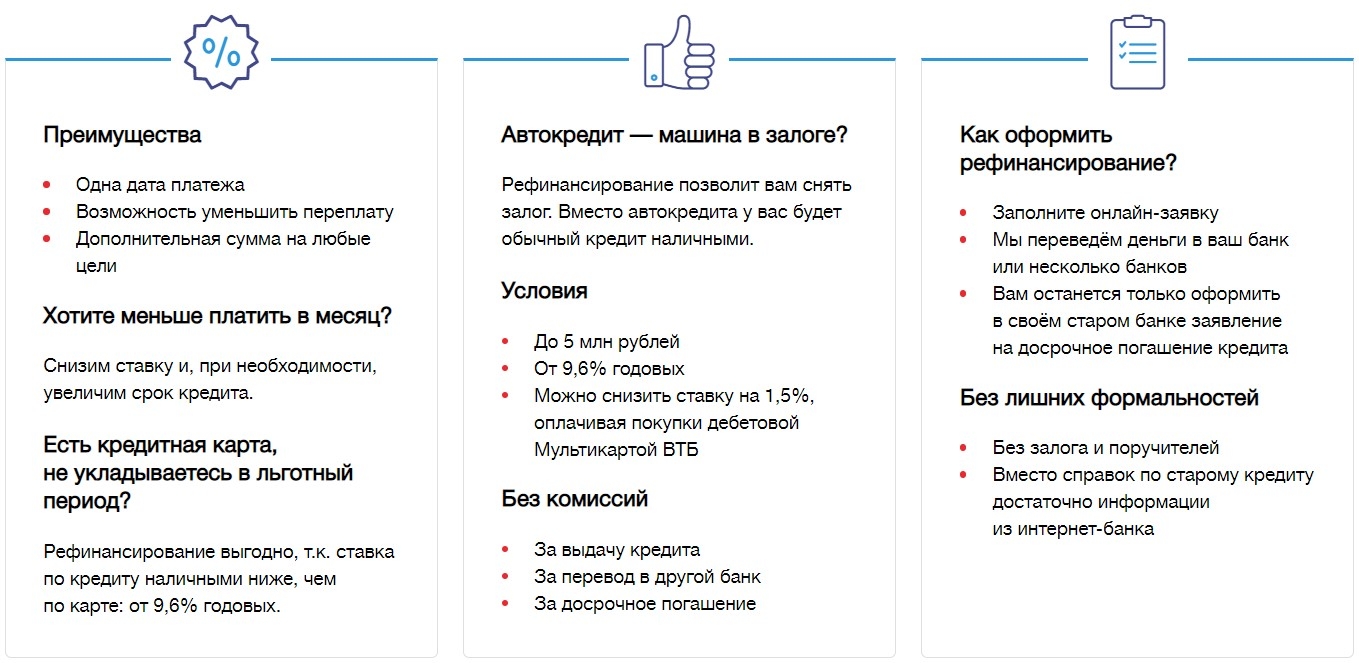

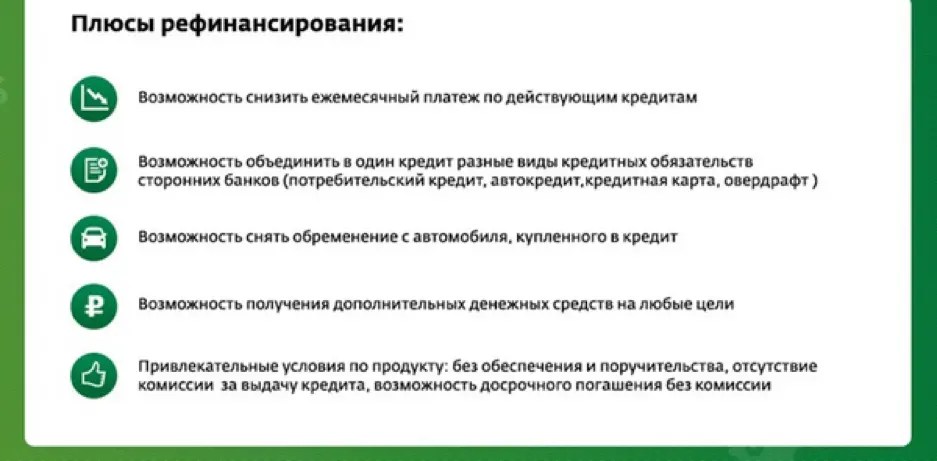

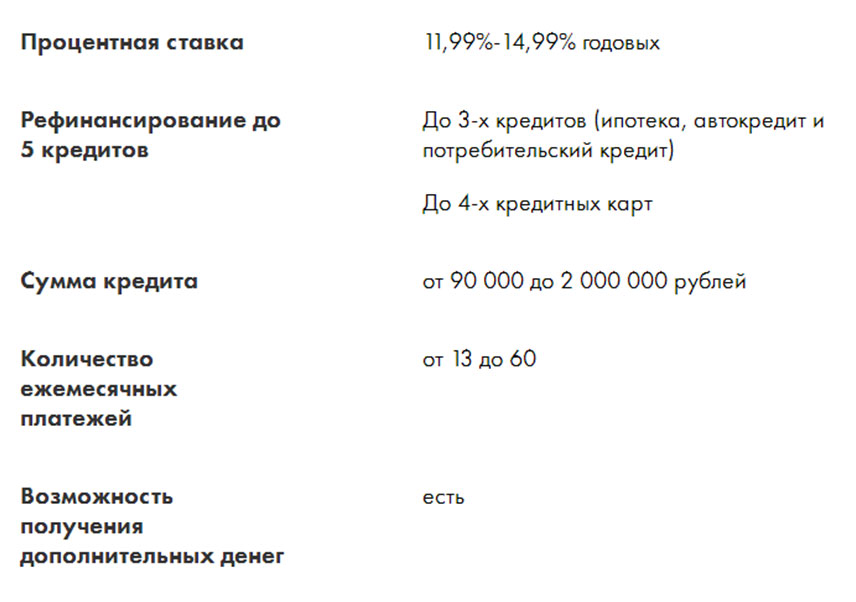

Преимущества

Ставка ниже еще на 0,5%

При подаче заявки в ВТБ Онлайн

Рассмотрение за 3 минуты

Предложение будет действительно в течение 30 дней

Оформление без подтверждения дохода

Можно без справок о доходе и занятости

Управление платежами

Снижайте ставку, управляйте сроком, осуществляйте досрочные погашения

Подробнее о рефинансировании

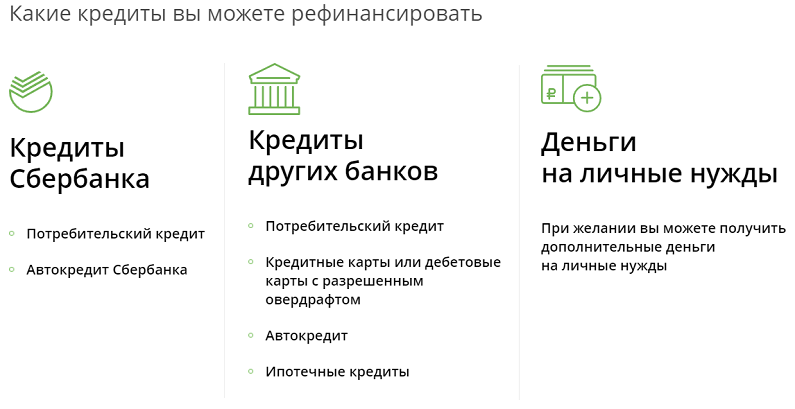

Стороннего банка

Условия

Ставки

Ставка может вырасти. Все надбавки суммируются:

Подробные условия в «Сборнике тарифов по автокредитам»

Оформление по двум документам

Заемщик

Мотокредит

Калькулятор автокредита

Автокредит без залога

Госпрограмма субсидирования автокредитов

Кредит на легковой автомобиль с пробегом

Автокредит на новый электромобиль

Автокредит на новый автомобиль

Как внести ежемесячный платеж

- Черезбанкоматы

- Черезофисы ВТБ

- Черезинтернет-банк

Переводом из другого банка

Автоматическое списание с карты ВТБ

Все способы погашения

Частые вопросы о рефинансировании

Что такое рефинансирование автокредита

Рефинансирование — это оформление нового автокредита на погашение ранее полученного. Программа Рефинансирования помогает закрыть невыгодный кредит и получить другой под меньший процент. У вас есть возможность снизить ежемесячный платеж, уменьшить срок кредитования.

Программа Рефинансирования помогает закрыть невыгодный кредит и получить другой под меньший процент. У вас есть возможность снизить ежемесячный платеж, уменьшить срок кредитования.

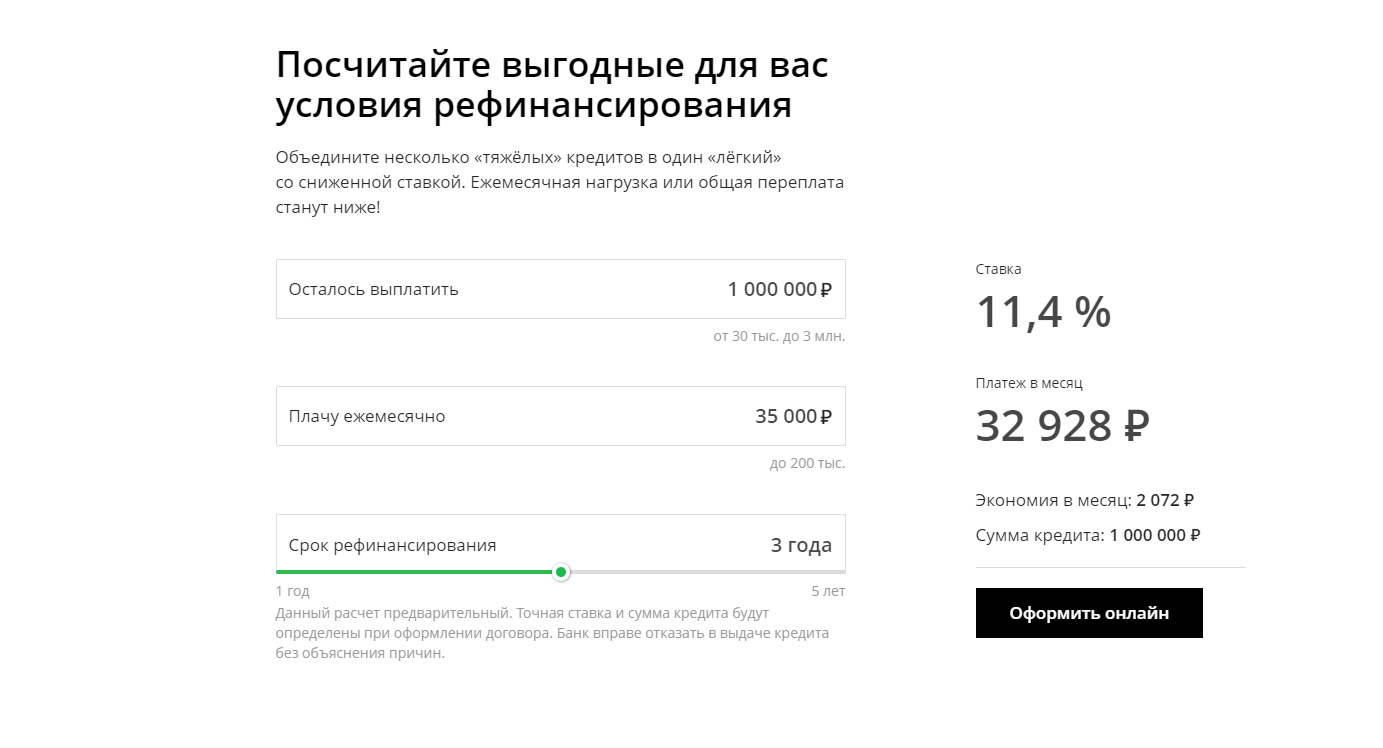

Заемщикам доступны выгодные предложения при подаче заявки через интернет-банк или мобильное приложение. Рассчитайте параметры кредита на сайте — с помощью онлайн-калькулятора. Сервис поможет узнать примерный размер ежемесячных платежей.

Для чего рефинансировать остаточный платеж

Рефинансирование снижает финансовую нагрузку — увеличивает льготный период, уменьшает размер обязательных платежей по кредиту. Благодаря рефинансированию остаточного платежа по автокредиту, вам не придется продавать автомобиль и выплачивать всю сумму сразу.

Как получить отсрочку платежа

Клиенты ВТБ могут получить отсрочку по кредитным выплатам на срок до трех месяцев. Заявление на получение отсрочки нужно подавать в офисе банка, где был оформлен кредит.

Оставьте заявку на рефинансирование автокредита на сайте и дождитесь одобрения. Загрузите необходимые документы через личный кабинет и получите деньги на погашение действующего автокредита.

Специальные предложения

Реструктуризация

Подробнее

Авто по подписке

Подробнее

Реструктуризация

Подробнее

Авто по подписке

Подробнее

Реструктуризация

Подробнее

Полезные ссылки

Все программыКредит на новый электромобильМотокредитможно ли рефинансировать автокредит для физических лиц

/Журнал/Кредиты

Дельные советы

Автокредит – популярный способ приобретения автомобиля. Это целевой заём, который выдаётся на покупку транспортного средства. При возникновении проблем с выплатами можно воспользоваться таким инструментом, как рефинансирование задолженности. Разберёмся, в каких случаях и как можно рефинансировать автокредит.

03. 04.19 454Поделиться

04.19 454ПоделитьсяЧто такое рефинансирование автокредита

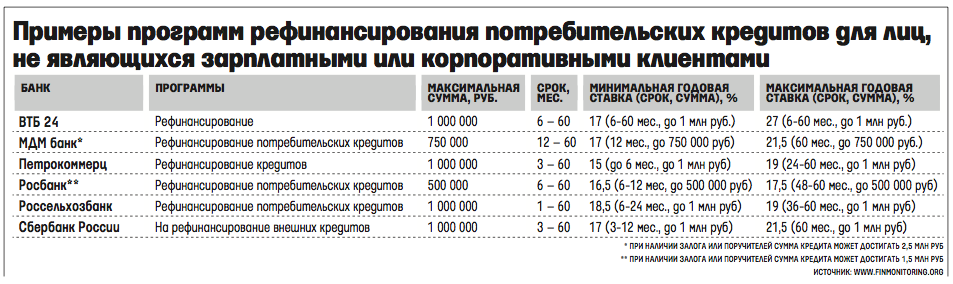

Рефинансирование заключается в изменении условий погашения долга путём заключения нового договора. Другими словами, оформляется новый кредит, которым закрывается имеющееся денежное обязательство. Рефинансировать можно практически любой заём, в том числе и автокредит. Многие банки предлагают специальные целевые программы, назначение которых – погашение уже имеющихся задолженностей.

Причины, по которым может понадобиться рефинансирование, самые разные. Чаще всего это материальные трудности (например потеря работы), которые осложняют своевременное внесение платежей в прежнем объёме. Кроме того, в течение срока действия кредитного договора на рынке могут появиться более выгодные предложения, а перспектива платить меньше актуальна всегда.

Способы и условия рефинансирования автокредита

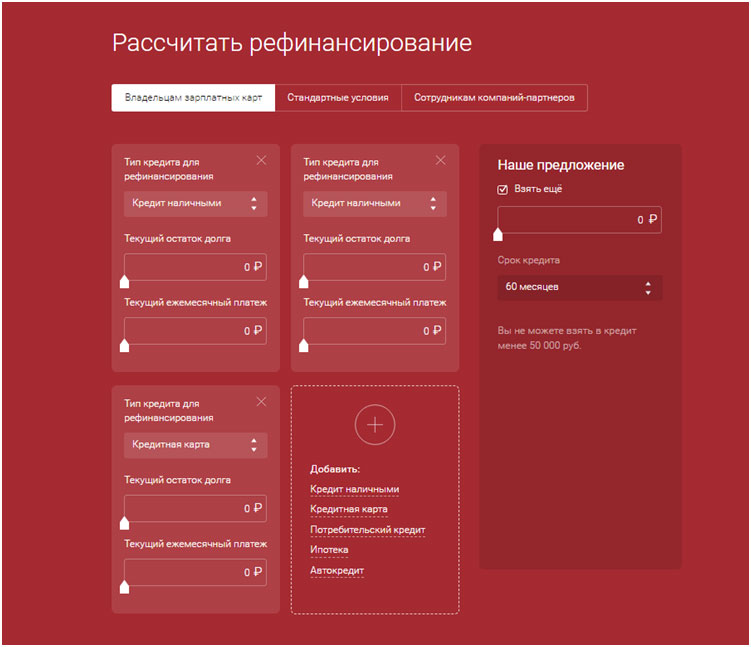

Цель рефинансирования заключается в создании приемлемого для заёмщика нового графика платежей. Соответственно, условия договора будут зависеть от конкретной ситуации. К самым распространённым способам рефинансирования относятся:

Соответственно, условия договора будут зависеть от конкретной ситуации. К самым распространённым способам рефинансирования относятся:

- увеличение срока выплат;

- снижение ставки.

При увеличении срока договора стоит учитывать ставку, чтобы не переплатить в итоге ещё больше. Принято считать понижение ставки существенным, если разница составляет не менее 2%. В любом случае перед оформлением нового договора рассчитайте, сколько составит переплата в обоих случаях, чтобы понять, есть ли смысл рефинансировать автокредит.

Особенностью автокредита является то, что автомобиль передаётся в залог банку. В классическом варианте при рефинансировании залог снимается, а затем переоформляется по новому договору. Процедура эта сложная, поэтому большой популярностью такие программы не пользуются. Сейчас банки нередко идут по более простому пути – оформляют потребительский кредит, которым гасится задолженность по автокредиту. Удобно это тем, что с транспортного средства снимается обременение, то есть с ним можно совершать любые сделки, например продать.

Как рефинансировать автокредит

Процедура рефинансирования автокредита аналогична оформлению потреба. Подайте заявление и соберите пакет документов. Обычно он включает:

- паспорт;

- кредитный договор;

- справку из банка о размере задолженности.

Подтверждать уровень дохода требуют не все банки, но если есть возможность предоставить справку 2-НДФЛ, лишним это не будет. После одобрения заявки заключается новый договор. Не забудьте взять в банке справку о том, что кредит закрыт и никаких долгов не имеется.

Реклама от партнера

- Что такое рефинансирование автокредита

- Способы и условия рефинансирования автокредита

- Как рефинансировать автокредит

Читайте также

Как рефинансировать автокредит за 7 шагов

Не каждый имеет право на конкурентоспособные ставки, когда впервые берет автокредит. Рефинансирование автокредита может снизить процентную ставку. Это включает в себя замену вашего текущего кредита на новый с другой продолжительностью, процентной ставкой или и тем, и другим.

Рефинансирование автокредита может снизить процентную ставку. Это включает в себя замену вашего текущего кредита на новый с другой продолжительностью, процентной ставкой или и тем, и другим.

Более низкая ставка может помочь снизить ваши ежемесячные платежи и расходы, которые вы будете нести в течение срока действия кредита. Но чтобы максимально использовать рефинансирование, вам нужно знать, как рефинансировать автокредит, иметь хороший кредит и иметь послужной список своевременных платежей.

7 шагов для рефинансирования автокредита

Рефинансирование автокредита аналогично получению автокредита, но с несколькими дополнительными шагами. Начните с просмотра ваших текущих финансов и кредитных документов, а затем найдите подходящего кредитора, который удовлетворит ваши потребности.

1. Решите, является ли рефинансирование правильным финансовым ходом

Есть две основные причины для рефинансирования: если вы можете получить более выгодную ставку или если вы испытываете затруднения с платежами.

Сценарий 1: Вы можете получить лучшую ставку

Если вы взяли автокредит, когда процентные ставки были высокими или ваш кредитный рейтинг улучшился с момента получения кредита, кредиторы, скорее всего, предложат вам более выгодные условия. Более низкая ставка и аналогичный срок кредита помогут вам сэкономить деньги в течение всего срока кредита. Кредитор также может предложить вам более выгодные условия, если ваш автомобиль имеет положительный капитал, то есть вы должны меньше, чем стоит автомобиль.

Сценарий 2: Вам нужен более низкий ежемесячный платеж

С другой стороны, вы можете рефинансировать свой автокредит на более длительный срок, чтобы снизить текущий ежемесячный платеж. Продление срока кредита уменьшает ваш ежемесячный платеж, но со временем вы, вероятно, будете платить больше процентов.

ЛампочкаСовет по банковскому курсу

Если рефинансирование вашего автомобиля сэкономит вам деньги, это, вероятно, правильный выбор для вас. Если вы не можете получить более низкую процентную ставку за счет рефинансирования, это может быть плохой идеей. Рефинансирование по более высокой процентной ставке сделает ваш кредит более дорогим, даже если ваши ежемесячные платежи сократятся.

Если вы не можете получить более низкую процентную ставку за счет рефинансирования, это может быть плохой идеей. Рефинансирование по более высокой процентной ставке сделает ваш кредит более дорогим, даже если ваши ежемесячные платежи сократятся.

2. Просмотрите свой текущий кредит

Большинство кредиторов требуют, чтобы минимальная сумма кредита составляла от 3000 до 5000 долларов США для рефинансирования. Проверьте сумму выплаты либо онлайн, либо связавшись с вашим кредитором напрямую, чтобы определить, соответствуете ли вы требованиям.

Кроме того, вам нужно будет выбрать срок кредита не менее 12 месяцев. Если у вас осталось меньше года по кредиту, вы все равно можете его рефинансировать. Тем не менее, вместо этого может быть дешевле просто завершить выплату текущего кредита.

Кроме того, перед рефинансированием важно понять несколько вещей о текущем кредите:

- Сколько процентов вы платите

- Ваш ежемесячный платеж

- Общая стоимость вашего текущего кредита

Соберите эту информацию, чтобы сравнить свой текущий кредит с вариантами от новых кредиторов.

Подсказка по банковскому проценту

Используйте калькулятор автокредитования, чтобы понять, сколько вы платите по существующему кредиту, и сравните его с вашими вариантами рефинансирования после подачи заявки на предварительную квалификацию.

3. Проверьте свой кредитный рейтинг

Ваш кредитный рейтинг и история являются основными факторами, которые кредиторы учитывают, когда вы подаете заявку на рефинансирование. Если вы принимали разумные денежные решения с момента получения первого кредита — например, погашение долга по кредитной карте и своевременные платежи — ваш кредитный рейтинг может улучшиться. Кредиторы будут рассматривать вас как меньший риск и могут предложить вам более выгодные ставки.

Проверьте свой кредитный рейтинг, прежде чем подавать заявку. Это поможет вам найти кредиторов, на которых вы имеете право, и предсказать потенциальные ставки. Даже если у вас плохой кредит, вы все равно сможете получить кредит с более низкой ставкой, найдя подходящего кредитора.

Совет банка

Чем лучше ваш кредитный рейтинг, тем ниже процентная ставка, которую вы, вероятно, получите от кредитора. Однако ваша история платежей и текущие долги также имеют значение для кредиторов при рефинансировании.

4. Оцените стоимость вашего автомобиля

Вы должны знать, сколько стоит ваш автомобиль. Такие ресурсы, как Kelley Blue Book и Edmunds, упрощают оценку стоимости вашего автомобиля. Как и в случае с размером кредита, кредитор может не захотеть рефинансировать автомобиль с пробегом более 100 000 миль или старше 10 лет. Это значительно снижает стоимость перепродажи, делая ваш кредит более рискованным для кредитора.

Если у вас новый автомобиль с небольшим пробегом и значительным остатком, который все равно придется погашать годами, рефинансирование поможет вам сэкономить деньги и не допустить банкротства по кредиту. Если он стоит меньше, чем вы должны, вам может не повезти. Кредитор может быть гораздо менее склонен к рефинансированию, если вы уже находитесь под водой по текущему кредиту.

Совет по банковской ставке

Знание стоимости вашего автомобиля может помочь вам определить, готовы ли кредиторы рефинансировать его. Если ваш автомобиль стоит немного, рефинансирование может стоить вам больше денег, чем вы сэкономите, особенно если вы не можете обеспечить более низкую процентную ставку.

5. Определите свои сбережения

Посчитайте, сколько вы сэкономите, рефинансировав автокредит. Используйте калькулятор рефинансирования автокредита, чтобы упростить сравнение.

Чек на комиссию

Проверьте текущий кредит на наличие комиссий. Некоторые кредиторы взимают штраф за досрочное погашение, что делает рефинансирование более дорогим.

Вы должны быть уверены, что сумма, которую вы экономите на процентах, превышает штраф за досрочное погашение. Например, если ваш кредитор взимает комиссию в размере 500 долларов США за досрочный платеж, но ваш рефинансированный кредит сэкономит вам только 300 долларов США на процентах, на самом деле рефинансирование обойдется вам в 200 долларов США, а это означает, что рефинансирование того не стоит.

Знайте свои цели

Если вы хотите снизить ежемесячный платеж, убедитесь, что новый кредит не будет стоить слишком много, если вы выберете более длительный срок погашения. Если вы рефинансируете по более низкой ставке, убедитесь, что вы накопили достаточно процентов, чтобы компенсировать любые сборы.

Более короткий срок кредита, чем ваш текущий кредит, также стоит рассмотреть, если у вас есть дополнительные возможности в вашем бюджете. Вы погасите его быстрее и сможете сэкономить деньги на процентах, в зависимости от условий, которые вы получите по новому кредиту.

Покупайте по лучшим ценам

Все кредиторы по-разному оценивают ваш кредитный рейтинг, финансовую историю и соответствие требованиям. К счастью, существует множество кредиторов на выбор, в том числе:

- Банки и кредитные союзы. Начните с банка или кредитного союза, который вы используете для других услуг. Некоторые финансовые учреждения предлагают сниженные процентные ставки для существующих клиентов.

- Кредиторы онлайн. Онлайн-кредиторы — отличный источник, если у вас нет лучшего кредита. Многие из них предлагают конкурентоспособные ставки и быстрые процессы подачи заявок, которые могут обеспечить вам рефинансирование в течение нескольких дней.

Сравните ставку, предлагаемую вашим текущим кредитным банком, со ставкой других кредиторов, чтобы понять, на что вы можете претендовать. Когда вы будете готовы, получите предварительное одобрение как минимум у трех кредиторов. С несколькими предложениями вы можете увидеть, какой вариант лучше всего подходит для ваших финансовых целей.

Подсказка по банковскому курсу

Проверка комиссий, понимание ваших целей и сравнение ставок позволит вам увидеть, сколько денег может сэкономить вам новая ставка в виде процентов, ежемесячных платежей или того и другого. Процентные ставки сильно различаются, поэтому присмотритесь к ценам, чтобы найти наиболее подходящий для вашего бюджета.

6. Приведите документы в порядок

Предварительное одобрение важно, но это не конец процесса. При подаче заявления планируйте предоставить кредитору следующие документы:

При подаче заявления планируйте предоставить кредитору следующие документы:

- Подтверждение дохода: W-2, недавние платежные квитанции, банковские выписки или налоговые декларации

- Подтверждение места жительства: Недавний счет за коммунальные услуги, договор аренды, ежемесячная выписка по ипотеке или налоговая накладная

- Подтверждение страховки: выписка за последний месяц или страховые карты

- Подробная информация о вашем существующем кредите: Баланс, процентная ставка, срок кредита и ежемесячный платеж

- Подробная информация о вашем автомобиле: Год, марка, модель, пробег и идентификационный номер автомобиля (VIN)

Перед отправкой обязательно просмотрите свое заявление и документы на наличие ошибок.

После того, как вы подадите документы и получите полное одобрение, свяжитесь с обоими кредиторами. Если вы получили чек, убедитесь, что ваш предыдущий кредитор получил его и применил его к вашему кредиту. Если ваш новый кредитор расплачивается со старым, часто следите за ним, чтобы избежать пропуска платежей из-за канцелярских ошибок.

Если ваш новый кредитор расплачивается со старым, часто следите за ним, чтобы избежать пропуска платежей из-за канцелярских ошибок.

Подсказка по банковскому курсу

Заранее подготовьте свои документы, чтобы ускорить сроки рефинансирования. Будьте готовы связаться с обоими кредиторами, чтобы убедиться, что ваша выплата и платежи поступают в нужное место.

Факторы, которые необходимо учитывать перед рефинансированием

Прежде чем приступить к процессу рефинансирования, убедитесь, что он имеет смысл для вас.

- Требования для рефинансирования: У каждого банка или кредитора есть свои критерии для определения того, имеете ли вы право на рефинансирование. Убедитесь, что вы не перевернуты на ваш кредит и в настоящее время на платежи.

- Штрафы за досрочное погашение. Многие автокредиты включают пункты, определяющие, как и когда вы можете погасить кредит. Эти пункты могут включать штраф за досрочное погашение, комиссию, начисляемую в случае досрочного погашения кредита. Не все кредиторы взимают эту плату, но это может повлиять на ваши общие сбережения.

- Оставшееся время по кредиту: Если ваш текущий кредит подходит к концу, возможно, имеет смысл завершить его погашение, а не тратить время и деньги на рефинансирование.

- Ваше финансовое здоровье: отношение вашего долга к доходу является одним из многих факторов, учитываемых кредиторами. Чем больше долга вы сможете погасить до подачи заявки на новый кредит, тем выше вероятность получения конкурентоспособных условий кредита.

Не все кредиторы взимают эту плату, но это может повлиять на ваши общие сбережения.

Не все кредиторы взимают эту плату, но это может повлиять на ваши общие сбережения.Практический результат

Рефинансирование автокредита может существенно повлиять на ваши личные финансы. Но прежде чем обращаться к кредитору, проверьте ставки по автокредитам и сравните эти условия с условиями вашего текущего кредита.

Делая покупки и работая над улучшением своего кредитного рейтинга, если это необходимо, вы можете уменьшить общую сумму, которую вы платите, или получить более доступный ежемесячный платеж, сменив кредитора.

Как рефинансировать автокредит – Forbes Advisor

Примечание редактора: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

ГеттиРефинансирование долга — распространенная стратегия решения проблем с бюджетом. Обменяв свой старый кредит на новый с более низкими платежами или более низкой процентной ставкой, у вас есть возможность высвободить средства в краткосрочной перспективе или сэкономить деньги в долгосрочной перспективе.

Если у вас есть автокредит, это хорошее место для начала, потому что он, как правило, требует меньших первоначальных затрат и меньшего количества лет, чем, например, рефинансирование ипотечного кредита. Мы расскажем все, что вам нужно знать о рефинансировании автокредита, в том числе о том, как решить, правильный ли это выбор.

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Caribou

Узнать большеНа сайте Caribou

Минимальная ставка

5,69%*

Сумма кредита 9001 5

От 5000 до 150 000 долларов США

Минимальный кредитный рейтинг

Зачем рефинансировать автокредит?

Большинство заемщиков рефинансируют свой автокредит, чтобы ежемесячно платить меньше процентов. Когда вы рефинансируете автокредит по более низкой процентной ставке, вы можете сэкономить сотни или даже тысячи процентов в течение всего срока кредита.

Когда вы рефинансируете автокредит по более низкой процентной ставке, вы можете сэкономить сотни или даже тысячи процентов в течение всего срока кредита.

Вы можете получить меньший ежемесячный платеж, что высвободит деньги, которые вы сможете использовать для погашения других кредитов. Более низкий платеж также уменьшит отношение вашего долга к доходу (DTI), которое отражает ваши ежемесячные платежи по долгам, деленные на ваш ежемесячный валовой доход. Если вы планируете подать заявку на ипотеку в какой-то момент, низкий DTI также может помочь вам получить более высокую процентную ставку.

И наоборот, некоторые заемщики предпочитают рефинансировать свой автокредит на более короткий срок, чтобы быстрее погасить кредит. Вы также можете рефинансировать автокредит на более длительный срок, что может дать некоторую свободу маневра в вашем бюджете. Еще одна причина для рефинансирования может быть, если вы впервые получили автокредит с поручителем и хотите удалить их из кредита.

Является ли Refi правильным выбором для меня?

Если у вас высокая процентная ставка по автокредиту, а текущие рыночные ставки упали, вы можете рассмотреть возможность рефинансирования. Процентные ставки сейчас находятся на почти историческом минимуме, и вы можете претендовать на более высокую ставку.

Заемщики, кредитоспособность которых значительно улучшилась с тех пор, как они впервые взяли кредит, также могут иметь право на более выгодную ставку. Например, если ваш кредитный отчет упал из-за банкротства или дефолта, ваш кредитный рейтинг может быть намного выше.

Если вы можете рефинансировать с поручителем или созаемщиком, вы можете получить более выгодные ставки, если вы были единственным заемщиком по первоначальному кредиту.

Когда не следует рефинансировать автокредит

Если вы находитесь в процессе поиска личного кредита, ипотеки или другого варианта финансирования, сейчас неподходящее время для рефинансирования автокредита. Подача заявки на кредит повредит вашему кредитному рейтингу и, возможно, приведет к тому, что вы получите более высокую процентную ставку по любым кредитным предложениям.

Если ваш текущий автокредит имеет штраф за досрочное погашение, то рефинансирование может повлечь за собой этот штраф. В зависимости от штрафа и текущей процентной ставки рефинансирование может оказаться нецелесообразным. Если вы не уверены, есть ли у вашего кредита штраф за досрочное погашение, найдите кредитный договор или позвоните кредитору и спросите их. Некоторые штрафы за досрочное погашение применяются только в том случае, если вы недавно взяли кредит, поэтому лучше уточнить это по телефону или с помощью документации.

Подходит ли мой автокредит для рефинансирования?

Автокредиторы имеют правила, согласно которым автомобили имеют право на рефинансирование автокредита. Большинство кредиторов не будут рефинансировать кредит на автомобиль с пробегом более 100 000 миль или с аварийным титулом.

Кредитор также оценит стоимость автомобиля, прежде чем утвердить запрос на рефинансирование. Если значение слишком низкое, вы не пройдете квалификацию. Кредитор рассчитает соотношение кредита к стоимости автомобиля (LTV), которое, как правило, должно быть ниже 125%.

Прежде чем подавать заявку на рефинансирование автокредита, определите коэффициент LTV. Чтобы узнать текущую стоимость автомобиля, используйте такие сайты, как Kelley Blue Book, Edmunds и NADAguides. Возьмите среднее значение со всех трех сайтов, чтобы получить общую оценку.

Расчет LTV прост. Разделите текущий остаток по кредиту на стоимость автомобиля: полученный процент и будет LTV. Например, предположим, что у вас есть баланс в размере 9000 долларов США на автомобиль стоимостью 11000 долларов США. В этом случае ваш показатель LTV составит 82%.

Но если текущий баланс составляет 15 000 долларов, а автомобиль стоит всего 10 000 долларов, ваш LTV будет равен 150%. Это намного выше, чем позволяет большинство кредиторов, поэтому рефинансирование, скорее всего, невозможно.

Предложение для избранных партнеров

My GM Rewards Card™

Подать заявку сейчасНа сайте Marcus на сайте Goldman Sachs

Нажмите здесь, чтобы подать заявку сейчас

Тарифы и сборы

Приветственный бонус

15 000 баллов

Годовой взнос

$0

Обычный годовых

От 19,99% до 29,99% плавающих годовых на покупку в зависимости от кредитоспособности. Ставки на 01.06.2023

Ставки на 01.06.2023

Кредитный рейтинг

Хорошо, отлично, 660+

Получите 15 000 бонусных баллов после того, как потратите 1000 долларов в первые три месяца.

Диапазоны кредитных баллов основаны на кредитном скоринге FICO®. Это всего лишь один метод оценки, и эмитент кредитной карты может использовать другой метод при рассмотрении вашей заявки. Они предоставляются только в качестве рекомендаций, одобрение не гарантируется.

Как рефинансировать автокредит

Вот основные шаги, которые необходимо предпринять для рефинансирования автокредита:

1. Соберите документы

Чтобы подать заявку на рефинансирование автокредита, вам необходимо предоставить информацию о вашем текущем автокредите и транспортном средстве. Вам также необходимо будет указать свое официальное имя, адрес, номер социального страхования (SSN), подтверждение занятости и страховку.

2. Найдите кредитора Refi

Вам следует подать заявку на рефинансирование автокредита в нескольких различных банках и кредиторах, включая ваш текущий банк, онлайн-кредиторов и другие местные и национальные банки и кредитные союзы. Вы часто можете использовать предложение одного банка в другом банке, чтобы получить более выгодную ставку.

Вы часто можете использовать предложение одного банка в другом банке, чтобы получить более выгодную ставку.

Когда вы подаете заявку на рефинансирование автокредита, это сразу же отображается в вашем кредитном отчете и считается серьезным запросом. Жесткий запрос может привести к снижению вашего кредитного рейтинга на пять пунктов, поэтому каждый запрос на рефинансирование автокредита имеет последствия для вашего кредита.

Однако, если вы подадите все заявки с интервалом от 14 до 45 дней, эти несколько заявок будут считаться только одним запросом. Если вы будете ждать слишком долго, вы можете пропустить витрину покупок. В этом случае каждая заявка будет рассматриваться как отдельный сложный запрос, что окажет более негативное влияние на ваш кредитный рейтинг.

3. Процесс подачи заявки

Имейте в виду, что кредитор проведет собственную оценку автомобиля. Они также проведут проверку кредитоспособности, подтвердят ваш доход и запросят подтверждение страховки автомобиля. Возможно, вам потребуется предоставить квитанцию о недавней оплате или налоговую декларацию для вас и любых созаемщиков.

Возможно, вам потребуется предоставить квитанцию о недавней оплате или налоговую декларацию для вас и любых созаемщиков.

Процесс рефинансирования автокредита, как правило, быстрее, чем рефинансирование ипотеки, обычно занимает около двух недель от начала до конца.

4. После того, как вы получили одобрение

После того, как вы получили одобрение от нескольких разных кредиторов, внимательно сравните различные предложения. Наиболее важным фактором является годовая процентная ставка (годовых) и общая сумма процентов, выплачиваемых в течение срока кредита. Годовая процентная ставка включает процентные ставки и любые сборы, в том числе кредитора и плату за право собственности. Более низкий годовой процент означает, что вы будете платить меньше сборов и процентов.

Вам может быть одобрено несколько разных процентных ставок и условий кредита. Кредиты с более длительными сроками погашения обычно имеют более высокие процентные ставки и более низкие ежемесячные платежи. Кредит с более коротким сроком означает, что у вас будут более высокие ежемесячные платежи и более низкая процентная ставка.

Кредит с более коротким сроком означает, что у вас будут более высокие ежемесячные платежи и более низкая процентная ставка.

Посмотрите на свой бюджет и решите, сколько вы можете себе позволить каждый месяц. Помните, что вы также можете вносить дополнительные платежи по кредиту, если выберете кредитора, который не взимает штраф за досрочное погашение.

После того, как вы выберете кредитора, вам нужно будет оформить автокредит. Новый кредитор несет ответственность за погашение остатка кредита от старого кредитора, но рекомендуется перепроверить, правильно ли это происходит. Также важно не отставать от платежей за автомобиль во время этого процесса передачи. Как только новый кредитор выплатит первый кредитор, он должен вернуть все дополнительные платежи, которые вы сделали в течение этого окна.

Как только кредит будет погашен, вы можете начать производить платежи новому кредитору. Рассмотрите возможность настройки автоматических платежей, чтобы вам не приходилось беспокоиться о том, чтобы запомнить новую дату платежа.

Сравните ставки и сэкономьте на автокредите

Получите до 4 кредитных предложений за считанные минуты на myAutoloan.com.

Узнать больше

Была ли эта статья полезна?Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Зина Кумок — независимый писатель по личным финансам из Индианаполиса. Она выплатила свой студенческий кредит за три года. Она также предлагает индивидуальные занятия по финансовому коучингу на ConsciousCoins.com.

Рэйчел Витковски — ответственный редактор по ипотеке и кредитам в Forbes Advisor US. Рэйчел из Вашингтона, округ Колумбия, имеет более чем десятилетний опыт освещения финансовых новостей в таких изданиях, как American Banker, The Wall Street Journal и Bankrate. Она получила несколько национальных и государственных наград за раскрытие дискриминации сотрудников в государственном учреждении и за то, как финансовый кризис 2008 года повлиял на банковское дело и иммиграцию Флориды.

Она получила несколько национальных и государственных наград за раскрытие дискриминации сотрудников в государственном учреждении и за то, как финансовый кризис 2008 года повлиял на банковское дело и иммиграцию Флориды.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.