пример расчета и нюансы договора

В статье мы разберем, что такое остаточный платеж по лизингу. Узнаем, как рассчитать его величину и можно ли вернуть сумму платежа при расторжении договора лизинга. Рассмотрим, в каких случаях лизинговые компании продлевают срок договора и как суды относятся к возврату остаточного платежа лизингополучателем.

Содержание

- Что такое остаточный платеж по лизингу

- Пример расчета остаточного платежа

- Остаточный платеж при расторжении договора

- Если нечем платить по лизингу

- Судебная практика

Лизинг с остаточным платежом — не новинка на финансовом рынке, но специализированные компании относительно недавно начали широко использовать его при обслуживании клиентов.

Каждый договор лизинга заключается на условиях последующего выкупа арендованного имущества или его возврата в конце срока действия сделки. Главный документ, который впоследствии подтверждает право собственности на предмет лизинга — договор купли-продажи.

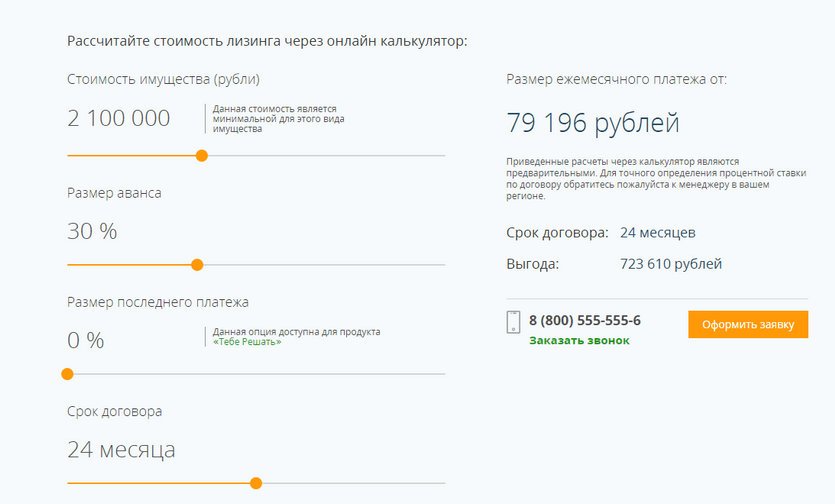

Структура сделки с остаточным платежом более сложная, чем обычный автокредит. Потребитель в течение определенного периода гасит только часть займа, предварительно внеся авансовый платеж (в среднем, 20% от стоимости машины). По окончании действия соглашения он должен погасить отложенную часть заемных средств единоразовым платежом, которая оговаривается в момент заключения лизинговой сделки. Ее размер колеблется от 20 до 55% от стоимости транспортного средства. За счет такой схемы ежемесячные платежи становятся небольшими, хотя процентная ставка может быть и выше.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Немалое значение в данном вопросе отводится и амортизации или возможной разнице между периодическими выплатами.

Ускоренная амортизация позволяет потребителю еще больше сэкономить не только на период сделки, но и после его окончания, когда необходимо выкупить транспортное средство.

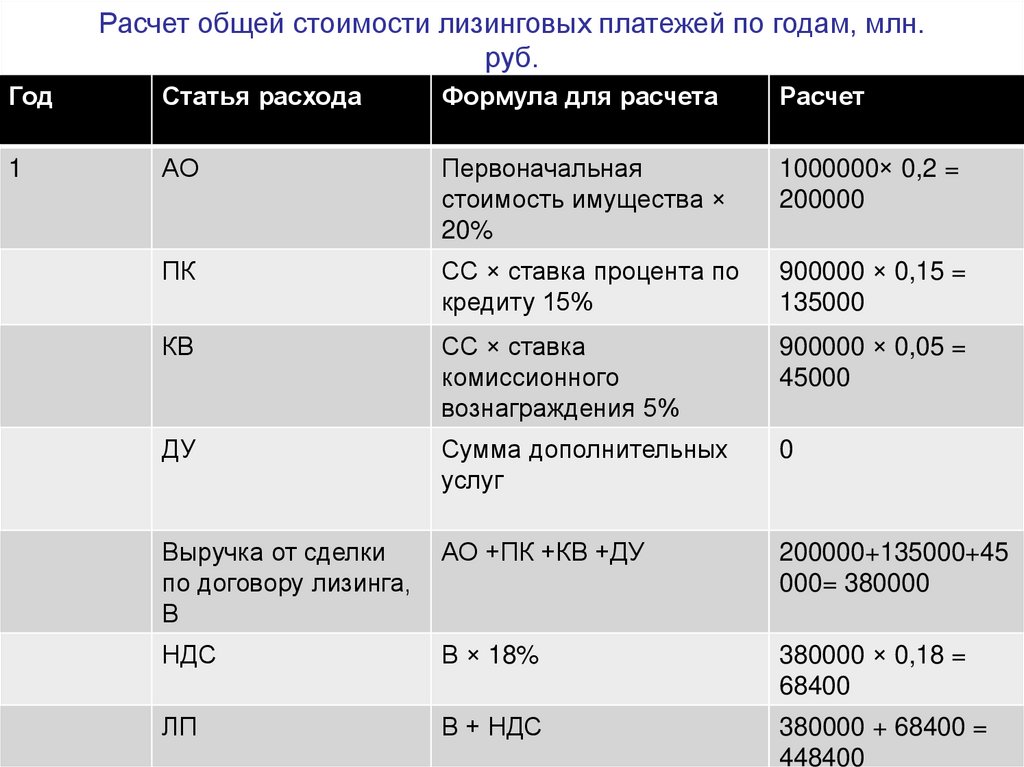

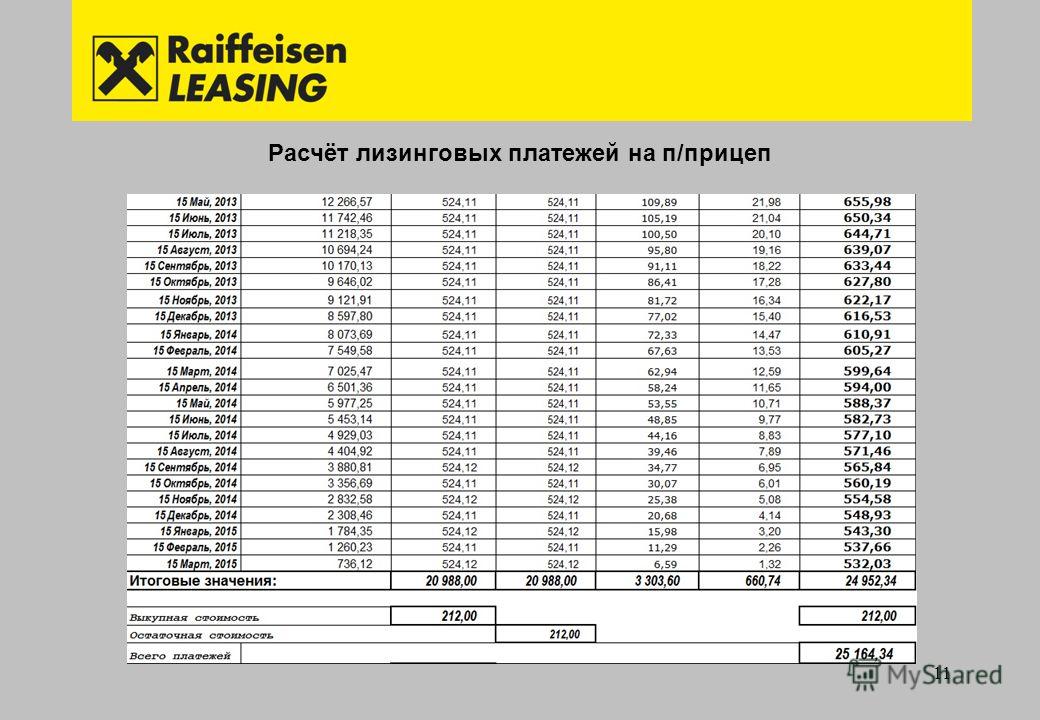

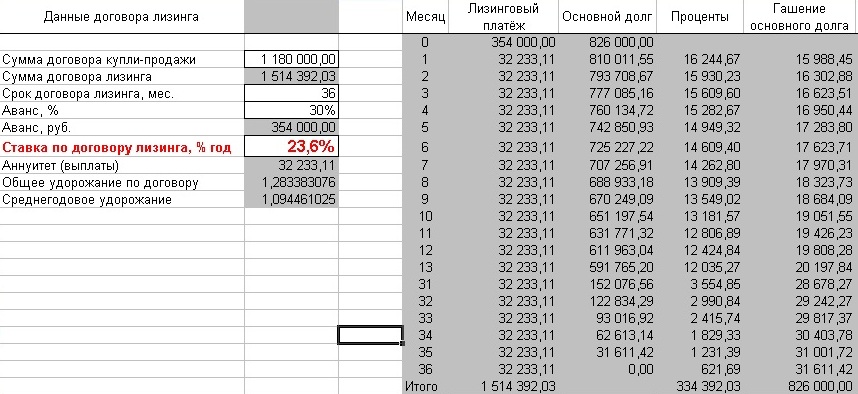

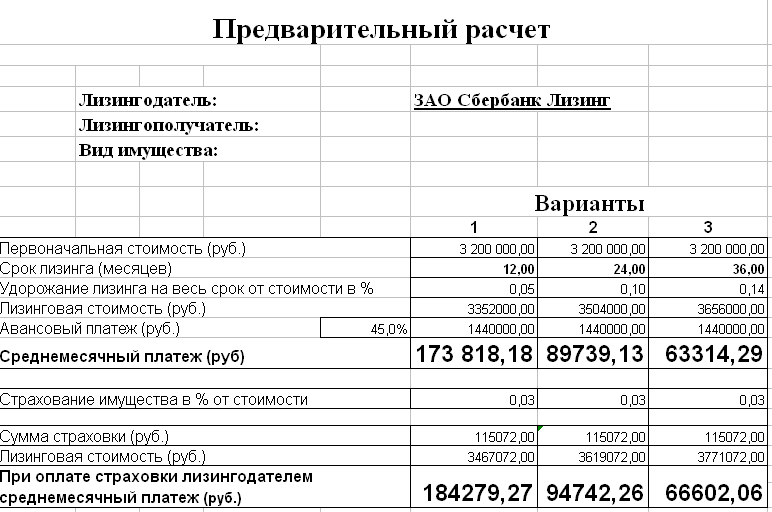

Например, стоимость автомобиля составляет 500 000 р. Срок действия соглашения — 12 мес. Ставка — 12% годовых. Ежемесячный лизинговый платеж — 25 000 р. (оплата стоимости машины — 20 000 р. и сумма процентной ставки — 5000 р.

В каждом лизинговом договоре прописываются условия, при которых договор может быть расторгнут досрочно по инициативе каждой из участвующих сторон. Основными причинами, по которым лизингополучатель может разорвать соглашение, являются дефекты и неисправности, обнаруженные в процессе приема имущества и исключающие возможность его нормального использования.

Основными причинами, по которым лизингополучатель может разорвать соглашение, являются дефекты и неисправности, обнаруженные в процессе приема имущества и исключающие возможность его нормального использования.

У лизингодателя поводов досрочно расторгнуть соглашение предусмотрено больше. Все их можно условно разбить на 2 группы:

- Причины, по которым участники освобождаются от выполнения условий договора лизинга и не несут какой-либо материальной ответственности. Например, когда продавец не смог выполнить поставку имущества.

- Причины, связанные с ненадлежащим исполнением обязательств клиентом компании. Например, допущение просрочек, использование имущества не по назначению, ликвидация лизингополучателя и т. д.

Во втором случае потребитель обязан заплатить кредитору сумму закрытия соглашения, которая включает в себя:

- невыплаченный остаток по сделке с учетом пени;

- остаточную стоимость имущества на момент разрыва соглашения, если в договоре предусматривается пункт о выкупе имущества;

- неустойку.

При выплате указанных позиций имущество переходит в полное распоряжение клиента. В противном случае предмет лизинга остается в собственности компании-кредитора.

Если нечем платить по лизингу

При отсутствии полной суммы, необходимой для погашения остаточной стоимости, заемщику может быть предложена возможность выплачивать ее частями. Можно продлить срок действия сделки на два года. Но это менее выгодный вариант, чем автокредит по стандартной схеме погашения задолженности, особенно при большой сумме отложенной выплаты. Поскольку проценты по лизингу начисляются на всю величину займа, а его «тело» погашается более медленно.

Судебная практика

Во всех лизинговых соглашениях существует два принципа определения остаточной стоимости имущества. Первый вариант — выкупная стоимость выступает в роли самостоятельного платежа, который клиент выплачивает в конце срока лизинга. В этом случае дополнительно оформляется договор купли-продажи.

Второй вариант предполагает как таковое отсутствие платежа по выкупу имущества (либо он минимальный). Остаточная стоимость выплачивается на протяжении всего срока лизинга, т. е. включается в состав периодических платежей. Договор купли-продажи в этом случае не требуется.

Но отсутствие соглашения о величине остаточной стоимости порождает различные правовые коллизии, когда недобросовестные заемщики обращаются в суд на том основании, что часть выкупной стоимости ими была погашена в период действия соглашения. Таким образом, они пытаются выделить из соглашения величину остаточной стоимости в своих интересах.

На заседаниях судов РФ такие ситуации часто становятся предметом спора. Общие выводы сводятся к тому, что договор лизинга с правом выкупа имеет смешанный характер. В случае отсутствия остаточной стоимости в договоре, она входит в ежемесячные платежи и равна величине, которая обычно выплачивается за аналогичное имущество.

Позицию судов можно рассматривать в плане самого лизингового договора и по величине выкупной стоимости. Если соглашение предполагает последующий выкуп имущества, то это смешанный тип с элементами арендной сделки и договора купли-продажи.

Если соглашение предполагает последующий выкуп имущества, то это смешанный тип с элементами арендной сделки и договора купли-продажи.

А вот остаточная стоимость, которая приближена к нулевой (например, 1000 р. при сумме сделки в 10 млн р.), может устанавливаться только, если срок сделки совпадает с периодом полезного использования арендованного имущества. Иначе, если срок эксплуатации превышает лизинговый период, то остаточная стоимость спрятана в ежемесячных платежах, и лизингополучатель может потребовать ее возврата, как неосновательное обогащение в случае, когда стороны расторгают договор.

Как рассчитываются платежи по аренде автомобиля

Если вы решили арендовать новый автомобиль, вы можете немного запутаться в том, как определяются ваши платежи. Часть проблемы заключается в том, что существует ряд факторов, определяющих ваши двухнедельные или ежемесячные платежи, поэтому здесь мы разобрали для вас основные аспекты. Мы даже поделились некоторыми советами, которые могут помочь снизить ваши платежи!

Основы: как работает лизинг

В общих чертах арендные платежи начинаются с полной стоимости автомобиля, которую вы хотите купить, которая называется продажной ценой. К концу срока аренды автомобиль будет иметь так называемую остаточную стоимость, которая показывает, за сколько автомобиль может быть перепродан дилерским центром, когда вы вернете его им. Сумма, которую вы в конечном итоге заплатите за автомобиль, в основном определяется тем, насколько автомобиль теряет в цене в течение срока аренды, что называется амортизацией.

К концу срока аренды автомобиль будет иметь так называемую остаточную стоимость, которая показывает, за сколько автомобиль может быть перепродан дилерским центром, когда вы вернете его им. Сумма, которую вы в конечном итоге заплатите за автомобиль, в основном определяется тем, насколько автомобиль теряет в цене в течение срока аренды, что называется амортизацией.

На данный момент существуют и другие факторы, которые могут соответственно повысить или понизить ваши арендные платежи. Ниже мы обсудим все основные факторы.

Цена продажи такая же, как рекомендованная производителем розничная цена?

Цена продажи автомобиля исходит из обычных переговоров, которые вы ведете с дилером при покупке автомобиля, чтобы определить, за сколько вы его купите. Обычно они включают следующее:

- Рекомендованная розничная цена производителя (MSRP) — используется в качестве начальной отметки для переговоров с дилером, но НЕ совпадает с ценой продажи

- Скидки – любые поощрения, скидки или бонусы снижают цену

- Переговоры – дальнейшие переговоры с дилером могут дополнительно снизить цену

Все это помогает определить окончательную цену продажи автомобиля без учета налогов. Обычно он используется в качестве основы для других факторов, указанных ниже.

Обычно он используется в качестве основы для других факторов, указанных ниже.

Полезный совет! Чем больше вы договариваетесь о снижении цены продажи, тем меньше вы платите налогов и ежемесячных платежей, поэтому у вас никогда не будет причин не договариваться о более выгодной цене продажи.

Что такое остаточная стоимость и амортизация?

Остаточная стоимость и амортизация транспортного средства тесно связаны между собой. И то, и другое определяется лизинговой компанией до того, как вы подпишете договор аренды, используя исторические данные для этой марки и модели, а также прогнозы на будущее. Остаточная стоимость показывает, сколько стоит автомобиль в конце аренды, а Амортизация показывает, сколько стоимости транспортного средства потерял к моменту окончания аренды. Вот основное изложение того, как они работают, чтобы определить ваши арендные платежи:

- Цена продажи автомобиля, который вы хотите арендовать, составляет 30 000 долларов США

- К концу трехлетнего лизинга автомобиль стоит 17 000 долларов — это остаточная стоимость

- Продажная цена (30 000 долларов США) за вычетом остаточной стоимости (17 000 долларов США) дает 13 000 долларов США — это амортизация

- Ваши арендные платежи в основном предназначены для покрытия амортизации в размере 13 000 долларов США ежемесячно в течение срока аренды

Важно иметь в виду, что Остаточная стоимость и Амортизация определяются до фактической аренды автомобиля, а не после окончания срока аренды.

Полезный совет! Если вы хотите платить меньше ежемесячных платежей, вам следует найти способы сократить расходы на амортизацию. Самый простой способ сделать это — купить марки и модели автомобилей, которые амортизируют меньше среднего.

Могу ли я внести первоначальный взнос или сдать свой старый автомобиль в обмен?

Некоторые лизинговые компании попросят вас внести первоначальный взнос в счет аренды, что также снизит ваши арендные платежи. Чем больше первоначальный взнос, тем ниже будут ваши ежемесячные платежи. Однако это не обязательно сэкономит вам деньги в долгосрочной перспективе. Обычно первоначальный взнос просто делится на количество месяцев аренды, что затем снижает ежемесячные платежи примерно на эту сумму.

Если у вас есть деньги вперед и вы хотите получить так много в будущем, это может быть жизнеспособным вариантом. Однако авансовый платеж по-прежнему облагается налогом, поэтому проверьте, как это влияет на ежемесячные платежи, чтобы вы могли увидеть, экономит ли он вам деньги или стоит ли это вам. Предпочитаете ли вы вносить первоначальный взнос или нет, зависит от ваших личных предпочтений и обстоятельств.

В качестве альтернативы, если у вас уже есть автомобиль, который вы хотите продать, вы можете обменять его у дилера. Он действует аналогично первоначальному взносу, но использует стоимость вашего старого автомобиля вместо наличных денег, которые вы должны были накопить. Затем вы можете использовать стоимость предмета сдаваемого в счет сдачи, чтобы уменьшить налогооблагаемую сумму аренды, которую вы должны заплатить, что еще больше уменьшит ваш ежемесячный платеж. Это работает только для автомобиля, которым вы владеете, так как вы не можете торговать арендованными автомобилями.

Полезный совет! Подумайте о том, чтобы положить деньги, которые вы накопили для первоначального взноса, на сберегательный счет, чтобы со временем они могли приносить проценты, а не тратить их все сразу.

Имеет ли значение срок аренды?

Срок аренды обычно составляет от трех до четырех лет (от 36 до 48 месяцев), но может быть от двух до пяти лет. Срок аренды, который вы выберете, повлияет на ваши ежемесячные арендные платежи, и, как правило, чем дольше срок аренды, тем ниже ваши ежемесячные платежи. Вот основные моменты, которые следует учитывать, когда речь идет о долгосрочной аренде:

- Ваши платежи могут быть распределены на несколько месяцев

- Ваш автомобиль будет амортизироваться со временем, поэтому вы не просто распределяете одну и ту же общую сумму на большее время

- Автомобили амортизируются с наибольшей скоростью в первый год владения, поэтому дополнительная амортизация, которую вы будете платить за последующие годы, не будет такой значительной

Вы можете найти калькуляторы амортизации и аренды для интересующих вас моделей, чтобы понять, будет ли лучше более длительная аренда, но не подписывайте договор аренды, пока не убедитесь, что он имеет для вас смысл.

Полезный совет! Если срок аренды превышает срок действия гарантии, вам может потребоваться техническое обслуживание и ремонт, поэтому убедитесь, что вы знаете, как действует гарантия на автомобиль, прежде чем арендовать его.

Как лимит пробега влияет на мои платежи?

Аренда обычно устанавливает ограничение на то, сколько вы можете управлять арендованным транспортным средством в год, с дополнительными платежами в качестве штрафов, если вы превысите это ограничение. Это связано с тем, что пройденное количество влияет на амортизацию, поэтому большее количество километров на одометре сделает его бесполезным. Поскольку амортизация арендованного транспортного средства устанавливается в начале для определения ваших платежей, она будет основываться на прогнозируемой сумме, рассчитанной в течение срока аренды.

Для тех, кто живет в Торонто и редко выезжает за пределы города, оставаться ниже этого предела обычно не составит труда. Но для тех, кто живет в пригородных районах вокруг него, таких как Миссиссога, или в более сельских районах и должен использовать свою машину для больших расстояний, они, скорее всего, превысят обычное предельное число.

Полезный совет! Если вы хотите сэкономить еще 10 или 20 долларов США на ежемесячных платежах и знаете, что на самом деле вы не будете использовать свой автомобиль очень часто, попросите снизить годовой лимит на несколько тысяч километров. Убедитесь, что вы по-прежнему устанавливаете лимит на сумму, которую вы не превысите, иначе вы заплатите еще больше в виде штрафов.

Как работает гарантийный депозит по моей аренде?

Большинство договоров аренды требуют от вас внесения гарантийного депозита, который обычно составляет сумму арендного платежа за один месяц. Вы фактически вносите авансовый платеж за один месяц, который лизинговая компания будет использовать в случае, если вы не внесете платеж или возместите ущерб, причиненный автомобилю. Тем не менее, вы получите залог обратно к концу аренды, если автомобиль в хорошем состоянии.

Полезный совет! Некоторые лизинговые компании позволяют вносить несколько гарантийных депозитов, и каждый дополнительный депозит помогает снизить процентную ставку, взимаемую с ежемесячных лизинговых платежей.

Резюме

Существуют и другие факторы, влияющие на ваши арендные платежи, такие как налоги и процентная ставка. Однако они сильно различаются в зависимости от человека и от того, где он находится. Вы можете проконсультироваться в своем банке или дилерском центре, чтобы получить представление о том, чего ожидать в этих областях. В приведенном выше списке представлены наиболее важные факторы, а также несколько советов о том, как снизить ежемесячные платежи. Не забудьте сделать всю домашнюю работу и изучить перед подписанием договора аренды, и наслаждайтесь своим новым автомобилем!

Вас также могут заинтересовать эти руководства: В чем разница между лизингом и финансированием автомобиля?

Как получить финансирование при отсутствии/плохой кредитной истории

Как получить более дешевые страховые тарифы

Как досрочно отказаться от аренды автомобиля в Онтарио

Как рассчитать платеж по аренде автомобиля

Теперь, когда вы понимаете основы лизинг, давайте посмотрим, как рассчитывается ваш ежемесячный платеж. Ежемесячный арендный платеж на самом деле довольно легко понять.

Ежемесячный арендный платеж на самом деле довольно легко понять.

Проблема с лизингом сегодня заключается в том, что очень немногие потребители понимают, как быть уверенным, что их платеж рассчитан правильно. Клиенты нередко упускают из виду определенные сборы и факторы, потому что они не понимают механизма аренды.

В этом разделе мы постараемся убедиться, что вы понимаете, как именно рассчитывается ежемесячный арендный платеж и что вам нужно сделать, чтобы ваш номер совпадал с номером дилера.

Что составляет ежемесячный арендный платеж?

Собираем все вместе – определение ежемесячного арендного платежа

Налог с продаж на первоначальный взнос

Гарантийный депозит

Первоначальный ежемесячный платеж

Плата за приобретение

Плата за утилизацию

Ежемесячный лизинговый платеж представляет собой комбинацию трех факторов:

Расчет амортизации

Расчет арендной платы (финансового сбора)

Расчет налогов

Амортизация = (Чистая капитализированная стоимость — Остаток) ÷ Срок

Чистая капитализированная стоимость — это общая стоимость вашего автомобиля после переговоров с дилером. Убедитесь, что вы рассчитываете эту стоимость по сравнению с первоначальной ценой транспортного средства.

Убедитесь, что вы рассчитываете эту стоимость по сравнению с первоначальной ценой транспортного средства.

Чтобы учесть ваш Residual , вам необходимо знать, какую остаточную цену установит на автомобиль ваша лизинговая компания. Срок устанавливается вами и может варьироваться от 24 до 72 месяцев в зависимости от ваших предпочтений. Давайте рассмотрим пример:

Факторы Результаты

Чистая капитализированная стоимость $25 000

Остаток $15,000

Срок 36 месяцев

Общая амортизация $10 000

Амортизация ÷ Срок $277,77

Ежемесячная амортизация $277,77

Если вы знаете чистую капитализированную стоимость, остаток и срок, вы можете очень легко рассчитать амортизацию.

Обратите внимание, что при продлении срока до 48, 60 или 72 месяцев (или любого другого срока, установленного вами в лизинговой компании) ваша Остаточная сумма изменится, что повлияет на ежемесячную амортизацию. Поскольку через несколько лет автомобиль имеет тенденцию обесцениваться более медленными темпами, ваша остаточная сумма не упадет так сильно, и, следовательно, ваша амортизация не будет такой большой в течение всего срока аренды. (Перевод: при долгосрочной аренде ваша оплата будет ниже.)

(Перевод: при долгосрочной аренде ваша оплата будет ниже.)

Ваша арендная плата (или финансовый сбор) — это стоимость, которую вы платите своей лизинговой компании за использование денег, на которые был куплен автомобиль. Если бы вы взяли кредит, вы заплатили бы это в виде прямой выплаты процентов. Финансовый сбор за аренду рассчитывается несколько иначе, чем традиционный процентный платеж.

Арендная плата = (Чистая капитализированная стоимость + Остаток) × Денежный коэффициент Арендная плата требует, чтобы вы добавили Чистую капитализированную стоимость транспортного средства к Остаточному, прежде чем умножить его на свой Денежный коэффициент (для получения дополнительной информации об определении денежного коэффициента). , см. «Основы лизинга») Многие считают, что добавление как чистой капитализированной стоимости, так и остатка не имеет смысла, но это упрощенный метод учета использования денег банка.

Неправильное понимание этой формулы является очень распространенной ошибкой среди потребителей, желающих самостоятельно рассчитать арендную плату.

Факторы Результаты

Чистая капитализированная стоимость $25 000

Остаток $15,000

Общая чистая капитальная стоимость + остаток $40 000

Денежный фактор .0025

Денежный фактор × общая предельная стоимость + остаток = 100,00 долларов США

Ежемесячная арендная плата (финансовый сбор) $100,00

Обратите внимание, что при добавлении чистой капитализированной стоимости к остаточной сумме вы получаете $40 000, что увеличивает общий баланс, который вы будете использовать для умножения на денежный коэффициент.

Арендная плата и амортизация составляют большую часть вашего ежемесячного платежа. Работа с этими значениями окажет наибольшее влияние на сохранение вашего платежа на минимально возможном уровне. Есть небольшое последствие, которое отразится на ваших налогах, которые являются третьим компонентом вашего платежа. Очевидно, что чем больше ваш ежемесячный платеж, тем больше будет ваша налоговая составляющая.

Как мы объясняли в предыдущем разделе, расчет ваших налогов в вашем платеже будет варьироваться от штата к штату. Однако в целом большинство штатов облагают налогом только ежемесячный платеж с использованием местного налога с продаж. Обратите внимание, что вы должны платить налог как на амортизацию, так и на комиссию за финансирование.

Как рассчитать налог с продаж

Ставка налога с продаж × (Амортизация в месяц + Финансовая комиссия в месяц)

Давайте посмотрим на пример:

Факторы Результаты

| Амортизация в месяц | 277,77 $ |

| Арендная плата (финансовый сбор) в месяц | 100,00 $ |

| Общая сумма амортизации + комиссия за финансирование | 377,77 $ |

| Ставка местного налога с продаж | 5% |

| Налоговая ставка × (амортизация + финансовый сбор) | 25,21 $ |

| Итого налоги | 25,21 $ |

Расчет налога с продаж по арендным платежам на самом деле не сильно отличается от любой другой покупки, которую вы совершите.

Вернуться к началу

После того, как вы соберете все детали вместе, пришло время получить представление о том, каким будет ваш окончательный платеж, задолго до того, как вы ступите в дилерский центр.

Определить окончательный арендный платеж так же просто, как сложить вместе три основных фактора вашей аренды:

- Амортизация — Расчет амортизации

- Арендная плата — расчет арендной платы (финансовая комиссия)

- Налоги — Расчет налогов

Ежемесячный платеж = Амортизация + Арендная плата + Налоги

Мы не можем не подчеркнуть, насколько важно знать свой ежемесячный арендный платеж, прежде чем идти в автосалон. Если вы не можете получить все необходимые цифры до того, как пойдете в дилерский центр, вам следует подумать о том, чтобы держать эти формулы под рукой, чтобы вы могли произвести свои собственные расчеты на месте.

Как мы упоминали ранее, важно знать все факторы, влияющие на расчет вашей аренды, включая ваш остаток, денежный фактор и чистую капитализированную стоимость. Все эти значения могут меняться от автомобиля к автомобилю и снова от года к году.

Вернуться к началу

Первоначальный взнос следует рассматривать как необязательную плату, которая просто выкупает ежемесячные платежи по аренде. Внося деньги в аренду, вы фактически распределяете деньги на все оставшиеся платежи, что, в свою очередь, создает более привлекательные ежемесячные платежи. По возможности рекомендуется избегать первоначального взноса, потому что деньги — это невозвратные затраты, которые вы никогда не вернете. Однако авансовые платежи могут быть обязательными, если у вас нет хорошей кредитной истории.

Вернуться к началу

Если вы вносите первоначальный взнос, с суммы, которую вы внесете, скорее всего, будет начислен государственный и местный налог с продаж.

Вернуться к началу

Гарантийный депозит — это возвращаемая плата, обычно равная оплате за один месяц, которая может быть начислена лизинговой компанией в начале срока аренды. После возврата вашего автомобиля по истечении срока аренды лизинговая компания определит, нужно ли вычесть какие-либо деньги из депозита для покрытия чрезмерного износа, превышения пробега, повреждения или платы за утилизацию. Некоторые лизинговые компании откажутся от этой платы для клиентов с безупречным кредитным рейтингом.

Вернуться к началу

При аренде важно понимать, что платежи ожидаются в начале каждого месяца, до начала использования автомобиля. Таким образом, ваш первый платеж будет производиться при подписании договора аренды.

Вернуться к началу

Плата за приобретение, обычно составляющая несколько сотен долларов, оценивается дилером и включается в капитализированную стоимость. Затем капитализированная стоимость используется для определения ваших ежемесячных платежей.