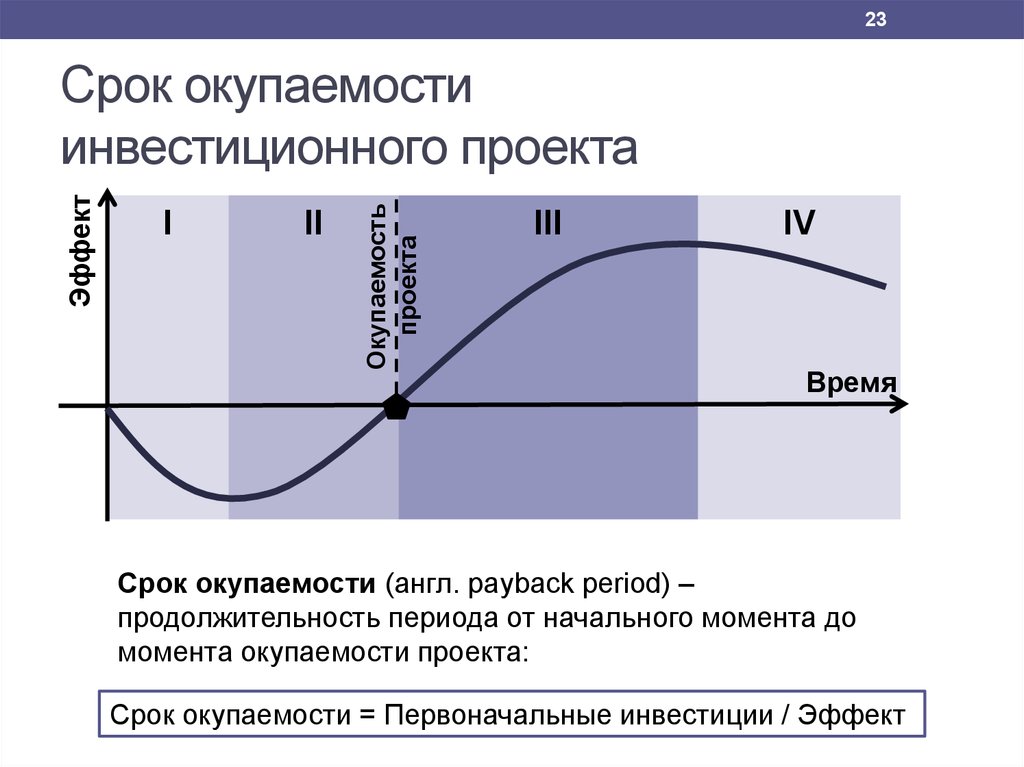

Окупаемость капитальных вложений | это… Что такое Окупаемость капитальных вложений?

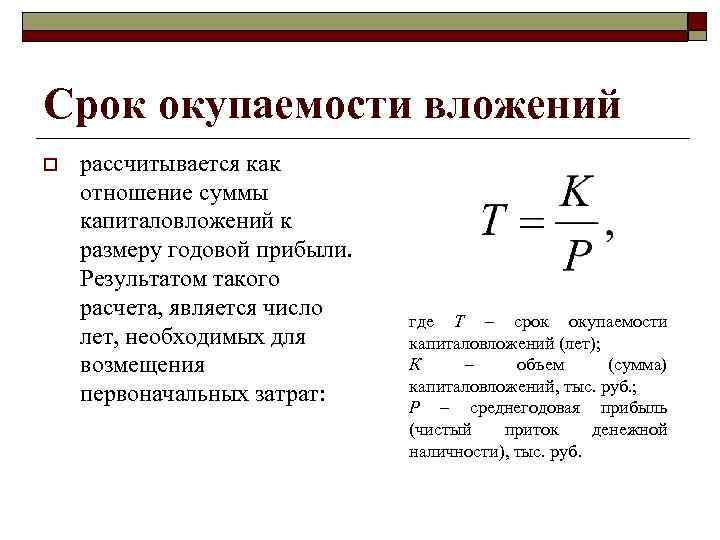

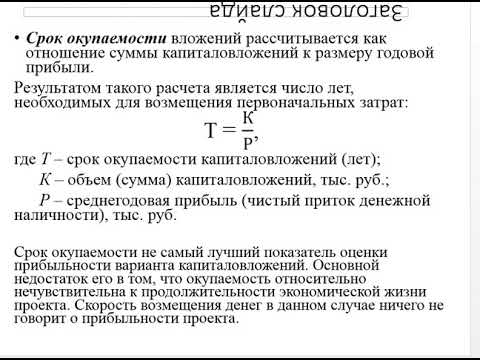

один из показателей эффективности капитальных вложений, отношение капитальных вложений к экономическому эффекту, получаемому благодаря этим вложениям.

В СССР цель капитальных вложений, направляемых на создание новых, расширение и реконструкцию действующих производств, предприятий, — увеличение объёма производства и повышение производительности общественного труда, определяющие темпы коммунистического строительства. «Партия придает первостепенное значение повышению эффективности капитальных вложений, выбору наиболее выгодных и экономичных направлений капитальных работ, обеспечению наибольшего прироста продукции на каждый затраченный рубль капитальных вложений, сокращению сроков окупаемости этих вложений» (Программа КПСС, 1973, с. 86). В масштабе всего народного хозяйства экономический эффект капитальных вложений измеряется ростом чистой продукции — национального дохода. Отношение капитальных вложений к среднегодовому приросту национального дохода, вызванному этими вложениями, равно сроку их окупаемости, выраженному в годах. Т. о., общая формула окупаемости по народному хозяйству

Отношение капитальных вложений к среднегодовому приросту национального дохода, вызванному этими вложениями, равно сроку их окупаемости, выраженному в годах. Т. о., общая формула окупаемости по народному хозяйству

К : ΔД = t ,

где К — капитальные вложения; ΔД — прирост национального дохода, вызванный этими вложениями; t — срок окупаемости. О. к. в. может быть сравнительно точно рассчитана по народному хозяйству в целом при условии, если установлена часть национального дохода, являющаяся результатом данных капитальных вложений.

Расчёт О. к. в. по отраслям народного хозяйства даёт менее точный результат, поскольку существующие цены отклоняются от стоимости, следовательно, и исчисленный национальный доход по отраслям народного хозяйства отклоняется от своей действительной величины. По отраслям промышленности, отдельным предприятиям национальный доход вообще не исчисляется, и в этих случаях О.

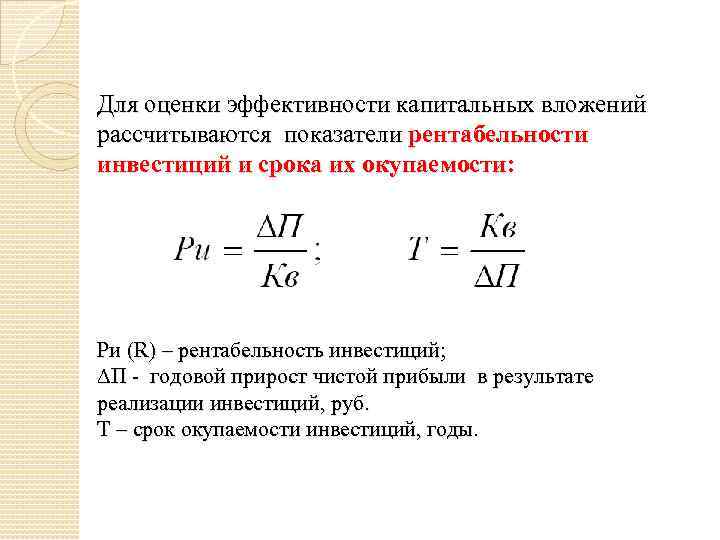

К : ΔП = t ,

где ΔП — прирост прибыли, равный экономии на себестоимости. Т. к. прирост прибыли обычно меньше прироста чистой продукции, то и срок окупаемости за счёт прироста прибыли получается меньше.

Т. о., О. к. в. исчисляется на основе величины абсолютного эффекта в виде прироста дохода (чистой продукции), а также прироста прибыли и снижения текущих затрат.

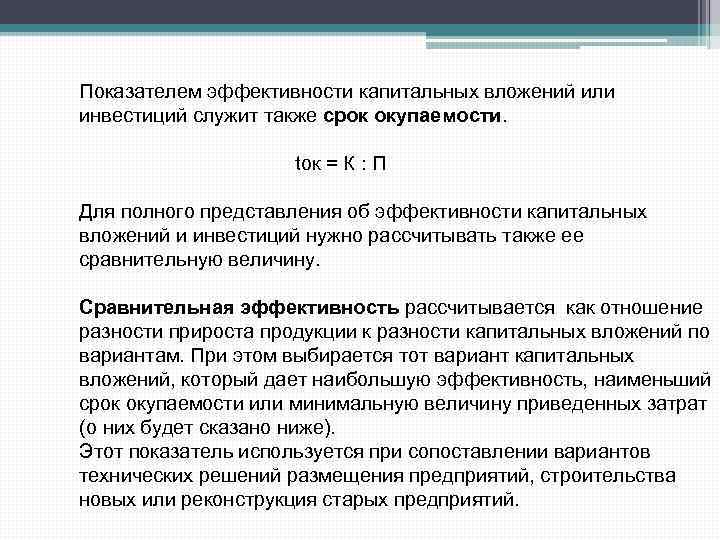

О. к. в. может быть использована как показатель сравнительной эффективности капитальных вложений при выборе их оптимального варианта. Разные варианты решения данной экономической задачи — развития отрасли, предприятия и т.д. — обычно требуют различных капитальных вложений и текущих затрат, причём варианты, требующие больших вложений, имеют меньшую себестоимость (если вариант с большими капитальными вложениями имеет и большую себестоимость, то он явно невыгоден).

где t — срок окупаемости в годах; K1, K2 — капитальные вложения по паре сравниваемых вариантов; C1 и C2 — текущие затраты. Если полученный срок окупаемости ниже норматива t0, то вариант K1 признаётся более эффективным, чем вариант K2.

При большом количестве вариантов расчёт делается обычно не по О. к. в., а по минимуму приведённых затрат (См. Приведённые затраты), причём в качестве норматива применяется величина

Лит.: Хачатуров Т. С., Экономическая эффективность капитальных вложений, М., 1964; Богачев В. Н., «Срок окупаемости». Теория сравнения плановых вариантов, М., 1966; Новожилов В. В., Проблемы измерения затрат и результатов при оптимальном планировании, М., 1967; Красовский В. П., Проблемы экономики капитальных вложений, М., 1967; Вопросы измерения эффективности капитальных вложений, М., 1968; Типовая методика определения эффективности капитальных вложений, М., 1969; Массе П., Критерии и методы оптимального определения капиталовложений, пер. с франц., М., 1971.

Т. С. Хачатуров.

Большая советская энциклопедия. — М.: Советская энциклопедия. 1969—1978.

Окупаемость капитальных вложений — определение термина

показатель эффективности капитальных вложений, определяемых как отношение капитальных вложений к экономическому эффекту, получаемому от их использования в процессе производства.

Научные статьи на тему «Окупаемость капитальных вложений»

Общие сведения о капитальных

вложениях хозяйствующих субъектов Основным видом инвестиций являются капитальные…Капитальные вложения также имеют другое название – вложения во внеоборотные активы….

эффективности капитальных вложений хозяйствующих субъектов….

Второй показатель – это срок окупаемости капитальных вложений, выражаемый через период, в течение которого…

То есть срок окупаемости — это показатель, обратный коэффициенту эффективности, поэтому он также сравнивается

Статья от экспертов

В статье научно обоснована возможность сокращения количества оценочных скважин, бурящихся с целью получения информации необходимой для обоснования кондиций и подсчета запасов углеводородного сырья. Эта возможность обосновывается повышением информативности геологоразведочных работ за счет интерпретации результатов гидродинамических исследований скважин с использованием программного продукта, разработанного в ДП ТО СНИИГГиМС. Эта методика позволяет получить полный комплект гидродинамических параметров, необходимых для подсчета запасов и гидродинамического моделирования разработки месторождений с их оценкой в межскважинном пространстве даже при наличии данных по одной дискретной точке. Такой подход обеспечивает вести разведку на подтверждение параметров в различных зонах, а не для выявления их. Полученное теоретическое обоснование подтверждено достаточно убедительным набором практических примеров, изложенных в сжатой форме.

Эта возможность обосновывается повышением информативности геологоразведочных работ за счет интерпретации результатов гидродинамических исследований скважин с использованием программного продукта, разработанного в ДП ТО СНИИГГиМС. Эта методика позволяет получить полный комплект гидродинамических параметров, необходимых для подсчета запасов и гидродинамического моделирования разработки месторождений с их оценкой в межскважинном пространстве даже при наличии данных по одной дискретной точке. Такой подход обеспечивает вести разведку на подтверждение параметров в различных зонах, а не для выявления их. Полученное теоретическое обоснование подтверждено достаточно убедительным набором практических примеров, изложенных в сжатой форме.

Creative Commons

Научный журнал

Дисконтированный срок окупаемости вложений в проект инвестиций DPP, Discounted Payback Period method).

является срок окупаемости….

При правильном распределении доходов по годам, срок окупаемости устанавливается делением единовременных…

Последнее в свою очередь рассчитывается деление суммы капитальных вложений пополам, если предполагается…

, что после выполнения проекта капитальные затраты будут списаны.

Статья от экспертов

в качестве критериев народно-хозяйственной эффективности в послевоенные годы применялись отношения национального дохода к производственным фондам и прироста национального дохода к капитальным вложениям. Для оценки абсолютной эффективности на уровне отраслей и предприятий рекомендовано было использовать отношение прироста прибыли к капитальным вложениям, вызвавшим этот прирост, показатели фондоемкости и рентабельности. Дальнейшее развитие методов оценки эффективности капитальных вложений в нашей стране было направлено на учет фактора времени в экономических расчетах, разработку критериев сравнительной эффективности капитальных вложений, обоснование с народно-хозяйственных позиций нормативных коэффициентов эффективности или сроков окупаемости.

Creative Commons

Научный журнал

Повышай знания с онлайн-тренажером от Автор24!

- Напиши термин

- Выбери определение из предложенных или загрузи свое

- Тренажер от Автор24 поможет тебе выучить термины с помощью удобных и приятных карточек

11.2: Оценка окупаемости и учетная норма прибыли в решениях о капитальных вложениях

- Последнее обновление

- Сохранить как PDF

- Идентификатор страницы

- 5250

Многим компаниям постоянно предлагаются инвестиционные возможности, и они должны отсеивать как жизнеспособные, так и нежизнеспособные варианты, чтобы определить наилучшие возможные расходы для роста бизнеса. Процесс выбора наилучшего варианта требует тщательного составления бюджета и анализа. При проведении анализа компания может использовать различные методы оценки с различными исходными данными и особенностями анализа. Эти методы часто разбиваются на две большие категории: (1) те, которые учитывают временную стоимость денег или тот факт, что доллар сегодня отличается от доллара в будущем из-за инфляции и возможности инвестировать сегодняшние деньги для будущего роста, и (2) те методы анализа, которые не учитывают временную стоимость денег. Сначала мы рассмотрим методы невременной стоимости.

Процесс выбора наилучшего варианта требует тщательного составления бюджета и анализа. При проведении анализа компания может использовать различные методы оценки с различными исходными данными и особенностями анализа. Эти методы часто разбиваются на две большие категории: (1) те, которые учитывают временную стоимость денег или тот факт, что доллар сегодня отличается от доллара в будущем из-за инфляции и возможности инвестировать сегодняшние деньги для будущего роста, и (2) те методы анализа, которые не учитывают временную стоимость денег. Сначала мы рассмотрим методы невременной стоимости.

Методы невременной стоимости

Методы невременной стоимости не сравнивают стоимость доллара сегодня со стоимостью доллара в будущем и часто используются в качестве инструментов проверки. Двумя методами оценки невременной стоимости являются метод окупаемости и учетная норма прибыли.

Основы метода окупаемости

Метод окупаемости (PM) вычисляет время, необходимое компании для возмещения своих первоначальных инвестиций. Другими словами, он рассчитывает, сколько времени потребуется, чтобы заработанная сумма или сэкономленные затраты сравнялись или превысили затраты на проект. Это может быть полезно, когда компания сосредоточена исключительно на максимально быстром возврате своих средств от инвестиций в проект.

Другими словами, он рассчитывает, сколько времени потребуется, чтобы заработанная сумма или сэкономленные затраты сравнялись или превысили затраты на проект. Это может быть полезно, когда компания сосредоточена исключительно на максимально быстром возврате своих средств от инвестиций в проект.

Предприятия не хотят, чтобы их деньги были привязаны к капитальным активам с ограниченной ликвидностью. Чем дольше деньги недоступны, тем меньше у компании возможностей использовать эти средства для других целей роста. Этот продолжительный период времени также вызывает беспокойство, поскольку создает более рискованные возможности. Поэтому компания хотела бы вернуть свои деньги как можно быстрее. Один из способов сосредоточиться на этом — учитывать период окупаемости при принятии решения о капитальном бюджете. Метод окупаемости ограничен тем, что он учитывает только сроки окупаемости инвестиций на основе ожидаемых годовых денежных потоков и не учитывает влияние временной стоимости денег.

Срок окупаемости рассчитывается при наличии четных или неравномерных годовых денежных потоков. Денежный поток — это деньги, поступающие в компанию или выходящие из нее в результате коммерческой деятельности. Денежный приток может представлять собой полученные деньги или экономию средств от капитальных вложений. Денежные оттоки могут быть уплаченными деньгами или увеличенными затратами на капиталовложения. Денежный поток будет оценивать способность компании погасить долгосрочный долг, ее ликвидность и способность к росту. Денежные потоки отражаются в отчете о движении денежных средств. Денежные потоки отличаются от чистой прибыли. Чистая прибыль будет представлять собой всю деятельность компании, влияющую на доходы и расходы, независимо от наличия операции с наличными, и будет отражена в отчете о прибылях и убытках.

Денежный поток — это деньги, поступающие в компанию или выходящие из нее в результате коммерческой деятельности. Денежный приток может представлять собой полученные деньги или экономию средств от капитальных вложений. Денежные оттоки могут быть уплаченными деньгами или увеличенными затратами на капиталовложения. Денежный поток будет оценивать способность компании погасить долгосрочный долг, ее ликвидность и способность к росту. Денежные потоки отражаются в отчете о движении денежных средств. Денежные потоки отличаются от чистой прибыли. Чистая прибыль будет представлять собой всю деятельность компании, влияющую на доходы и расходы, независимо от наличия операции с наличными, и будет отражена в отчете о прибылях и убытках.

Компания оценит будущие притоки и оттоки денежных средств, которые будут генерироваться капитальными вложениями. Важно помнить, что приток денежных средств может быть вызван увеличением денежных поступлений или сокращением денежных расходов. Например, если новое оборудование снизит производственные затраты компании с \(\$120 000\) в год до \(\$80 000\) в год, мы будем считать, что это \(\$40 000\) приток денежных средств. . Хотя компания фактически не получает \(\$40 000\) наличными, она экономит \(\$40 000\) на операционных расходах, что дает положительный приток денежных средств в размере \(\$40 000\).

Например, если новое оборудование снизит производственные затраты компании с \(\$120 000\) в год до \(\$80 000\) в год, мы будем считать, что это \(\$40 000\) приток денежных средств. . Хотя компания фактически не получает \(\$40 000\) наличными, она экономит \(\$40 000\) на операционных расходах, что дает положительный приток денежных средств в размере \(\$40 000\).

Денежный поток также может быть получен за счет увеличения объема производства. Например, компания покупает новое здание стоимостью \(\$100 000\), что позволит ей разместить больше производственных площадей. Это новое пространство позволяет им производить больше продукции для продажи, что увеличивает продажи за наличные на \(\$300,000\). \(\$300,000\) — это новый приток наличности.

Разница между притоком и оттоком денежных средств представляет собой чистый приток или отток денежных средств, в зависимости от того, какой из них больше.

\[\text { Чистые годовые денежные потоки }=\text { Денежные поступления — Денежные оттоки } \]

Затем годовые чистые денежные потоки соотносятся с первоначальными инвестициями для определения периода окупаемости в годах. Когда ожидаемый чистый годовой денежный поток является четной суммой в каждый период, окупаемость может быть рассчитана следующим образом: }} \]

Когда ожидаемый чистый годовой денежный поток является четной суммой в каждый период, окупаемость может быть рассчитана следующим образом: }} \]

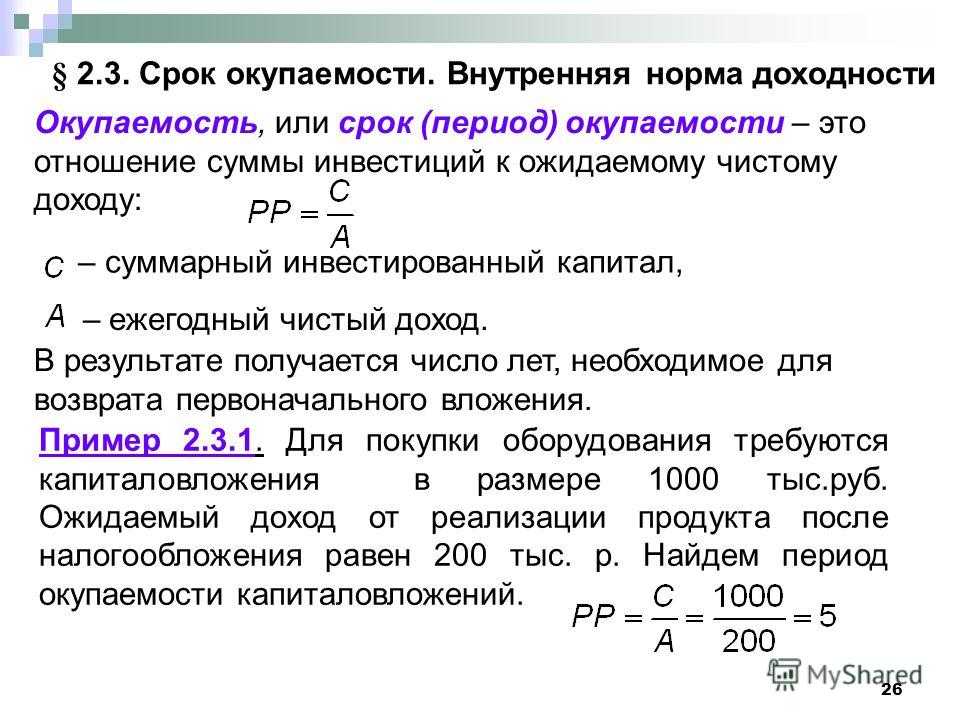

Результатом является количество лет, которое потребуется для возмещения денежных средств, сделанных при первоначальных инвестициях. Например, типография рассматривает возможность приобретения принтера с первоначальными инвестиционными затратами \(\$150 000\). Они ожидают годовой чистый денежный поток в размере \(\$20,000\). Срок окупаемости

\[\text { Период окупаемости }=\dfrac{\$ 150,000}{\$ 20,000}=7,5 \text { лет } \nonumber \]

Первоначальная инвестиционная стоимость \(\$150,000\) делится на годовой денежный поток \(\$20,000\) для расчета ожидаемого периода окупаемости \(7,5\) лет. В зависимости от требований компании к сроку окупаемости для этого типа инвестиций, они могут пройти этот вариант через процесс проверки, который будет учитываться при принятии решения о предпочтениях. Например, компании может потребоваться срок окупаемости \(5\) лет. Поскольку \(7,5\) лет больше, чем \(5\) лет, компания, вероятно, не будет рассматривать возможность перехода от этой альтернативы к предпочтительному решению. Если компании требуется срок окупаемости \(9\) лет компания рассмотрит возможность перехода от этой альтернативы к предпочтительному решению, поскольку число лет меньше требуемого.

Поскольку \(7,5\) лет больше, чем \(5\) лет, компания, вероятно, не будет рассматривать возможность перехода от этой альтернативы к предпочтительному решению. Если компании требуется срок окупаемости \(9\) лет компания рассмотрит возможность перехода от этой альтернативы к предпочтительному решению, поскольку число лет меньше требуемого.

Когда чистые годовые денежные потоки неравномерны по годам, в отличие от ровного, как в предыдущем примере, компании требуется более подробный расчет для определения окупаемости. Неравномерность денежных потоков возникает, когда каждый год возвращаются разные суммы. В предыдущем примере с полиграфической компанией первоначальные инвестиционные затраты составляли \(\$150 000\) и даже денежные потоки составляли \(\$20 000\) в год. Однако в большинстве случаев организации испытывают неравномерные денежные потоки в течение многолетнего периода владения. Например, неравномерное распределение денежных потоков может представлять собой доход в размере \(\10 000 долларов США\) в первый год, \(\20 000 долларов США\) во второй и третий годы, \(\15 000 долларов США\) в четвертый и пятый годы и \( \$20,000\) в шестой год и далее.

В этом случае период окупаемости составляет \(8,5\) лет.

Во втором примере периода окупаемости для неравномерных денежных потоков рассмотрим компанию, которой необходимо определить чистый денежный поток для каждого периода и вычислить точку, в которой денежные потоки равны или превышают первоначальные инвестиции. Это может произойти в середине года, что побудит к расчету для определения частичной окупаемости за год.

\[\text { Неполный год окупаемости }=\dfrac{\text {Выдающиеся первоначальные инвестиции}}{\text {Чистый денежный поток за текущий период}} \]

Компания прибавит окупаемость за неполный год к окупаемости за предыдущие годы, чтобы получить период окупаемости для неравномерных денежных потоков. Например, компания может сделать первоначальные инвестиции в размере \(\40 000 долларов США\) и получить чистые денежные потоки в размере \(\10 000 долларов США\) в первый и второй годы, \(\5 000 долларов США\) в третий и четвертый год, и \( \$7,500\) в течение пяти и более лет.

Мы знаем, что где-то между \(5\) и \(6\) компания возвращает деньги. В первый и второй годы они восстановили в общей сложности \(\$20 000\) (\(10 000 + 10 000\)), в третий и четвертый годы они восстановили еще \(\$10 000\) (\(5 000 + 5 000\)) , а за пятый год они восстановили \(\$7,500\), всего за пятый год \(\$37,500\). Это оставило непогашенный остаток после пятого года в размере \(\$2500\) (\(40 000 — 37 500\)) для полного возмещения затрат на инвестиции. В шестом году их денежный поток составил \(\$7500\). Это больше, чем им нужно, чтобы окупить свои первоначальные инвестиции. Чтобы получить более конкретный расчет, нам нужно вычислить окупаемость за неполный год.

\[\text { Частичная годовая окупаемость }=\dfrac{\$ 2,500}{\$ 7,500}=0,33 \text { лет (округлено) } \nonnumber \]

Таким образом, общий срок окупаемости равен \(5,33 \) лет (\(5 \text { лет }+0,33 \text { лет }\)).

Демонстрация метода окупаемости

Для иллюстрации рассмотрим Baby Goods Manufacturing (BGM), крупную производственную компанию, специализирующуюся на производстве различных товаров для детей, продаваемых розничным торговцам. BGM рассматривает возможность инвестиций в новый пресс для металла. Срок окупаемости рассчитывается следующим образом:

\[\text { Период окупаемости }=\dfrac{\$ 50,000}{\$ 15,000}=3,33 \text { лет } \nonumber \]

Мы делим первоначальные инвестиции \(\$50,000\) на годовой приток \(\$15,000\), чтобы достичь периода окупаемости \(3,33\) лет. Предположим, что BGM не допустит периода окупаемости более \(7\) лет для этого типа инвестиций. Поскольку этот расчетный период окупаемости соответствует их первоначальному требованию отбора, они могут передать эту инвестиционную возможность на уровень принятия решения о предпочтениях. Если бы у BGM был ожидаемый или максимально допустимый период окупаемости в \(2\) года, те же инвестиции не прошли бы их требование проверки и были бы исключены из рассмотрения.

Чтобы проиллюстрировать концепцию неравномерных денежных потоков, предположим, что вместо этого BGM показывает следующие ожидаемые чистые денежные потоки. Напомним, что первоначальные инвестиции в металлопресс составляют \(\$50,000\).

Рисунок \(\PageIndex{3}\): ожидаемые чистые денежные потоки BGMМежду годами \(6\) и \(7\) непогашенный остаток первоначальных инвестиций восстанавливается. Чтобы определить более конкретный период окупаемости, мы рассчитываем окупаемость за неполный год.

\[\text { Срок окупаемости }=\dfrac{\$ 5,000}{\$ 10,000}=0,5 \text { лет } \nonumber \]

Общий срок окупаемости составляет \(6,5\) лет (\(6 \text { лет }+0,5 \text { лет }\)).

ПОДУМАЙТЕ: Капитальные вложения

Вы работаете бухгалтером в крупной фирме и хотите вложить капитал в будущий проект. Ваша компания рассматривает два инвестиционных проекта. Срок окупаемости проекта А составляет \(3\) лет, а срок окупаемости проекта Б составляет \(5,5\) лет.

Для таких проектов вашей компании требуется срок окупаемости не более \(5\) лет. Какой проект они должны рассмотреть в дальнейшем? Почему? Можно ли привести аргумент в пользу продвижения любого проекта или ни одного из них? Почему? Какие другие факторы могут быть необходимы для принятия такого решения?

Какой проект они должны рассмотреть в дальнейшем? Почему? Можно ли привести аргумент в пользу продвижения любого проекта или ни одного из них? Почему? Какие другие факторы могут быть необходимы для принятия такого решения?

Основы метода учета нормы прибыли

Расчетная норма прибыли (ARR) вычисляет рентабельность инвестиций с учетом изменений чистой прибыли. Он показывает, на какой дополнительный доход компания может рассчитывать, если возьмется за предложенный проект. В отличие от метода окупаемости, ARR сравнивает доход с первоначальными инвестициями, а не с денежными потоками. Этот метод полезен, поскольку он анализирует доходы, экономию средств и расходы, связанные с инвестициями, и в некоторых случаях может дать более полную картину воздействия, а не фокусироваться исключительно на полученных денежных потоках. Однако ARR ограничен тем, что не учитывает стоимость денег с течением времени, подобно методу окупаемости.

Учетная норма прибыли рассчитывается следующим образом:

\[\text {Учетная норма прибыли}=\dfrac{\text {Дополнительные доходы — Дополнительные расходы}}{\text {Первоначальные инвестиции}} \]

Дополнительный доход представляет собой увеличение дохода, если инвестиция сделана, а не если инвестиция отклонена. Увеличение доходов включает любую экономию средств, которая происходит благодаря проекту. Дополнительные расходы показывают изменение расходов, если проект принимается, а не при сохранении текущих условий. Дополнительные расходы также включают амортизацию приобретенного актива. Разница между дополнительными доходами и дополнительными расходами называется дополнительным чистым доходом. Первоначальные инвестиции – это первоначальная сумма, вложенная в проект; однако любая ликвидационная (остаточная) стоимость основных средств должна быть вычтена из первоначальных инвестиций до получения ARR.

Увеличение доходов включает любую экономию средств, которая происходит благодаря проекту. Дополнительные расходы показывают изменение расходов, если проект принимается, а не при сохранении текущих условий. Дополнительные расходы также включают амортизацию приобретенного актива. Разница между дополнительными доходами и дополнительными расходами называется дополнительным чистым доходом. Первоначальные инвестиции – это первоначальная сумма, вложенная в проект; однако любая ликвидационная (остаточная) стоимость основных средств должна быть вычтена из первоначальных инвестиций до получения ARR.

Концепция ликвидационной стоимости рассматривалась в разделе «Долгосрочные активы». По сути, это ожидаемая будущая справедливая рыночная стоимость (FMV) актива, когда он будет продан или использован в качестве предмета обмена для замены актива. Например, предположим, что вы купили коммерческий принтер за \(\$40 000\) пять лет назад с предполагаемой ликвидационной стоимостью \(\$8 000\) и теперь рассматриваете возможность его замены. Предположим, что на дату замены после пятилетнего периода владения старый принтер имеет FMV, равную \(\8000$\). Если покупная цена нового принтера составляет \(\$45 000\), а продавец собирается сдать старый принтер в обмен, то вы должны будете заплатить \(\$37 000\) за новый принтер. Если бы принтер был продан за \(\8000$\), а не использовался в качестве предмета обмена, \(8000$\) можно было бы использовать в качестве первоначального взноса, и компания все равно была бы должна \(\37000$\ ). Эта сумма представляет собой цену \(\$45,000\) минус стоимость FMV в размере \(\$8,000\).

Предположим, что на дату замены после пятилетнего периода владения старый принтер имеет FMV, равную \(\8000$\). Если покупная цена нового принтера составляет \(\$45 000\), а продавец собирается сдать старый принтер в обмен, то вы должны будете заплатить \(\$37 000\) за новый принтер. Если бы принтер был продан за \(\8000$\), а не использовался в качестве предмета обмена, \(8000$\) можно было бы использовать в качестве первоначального взноса, и компания все равно была бы должна \(\37000$\ ). Эта сумма представляет собой цену \(\$45,000\) минус стоимость FMV в размере \(\$8,000\).

\[\text { Учетная норма прибыли (ARR) }=\dfrac{\text {Приростная чистая прибыль}}{\text {Первоначальные инвестиции — ликвидационная стоимость}} \]

В этом примере есть еще одно замечание. Реальная рыночная стоимость не совпадает с балансовой стоимостью. Балансовая стоимость представляет собой первоначальную стоимость за вычетом накопленной амортизации. Например, если вы покупаете долгосрочный актив за \(\$60 000\) и начисленная вами амортизация составляет \(\$42 000\), то балансовая стоимость актива будет \(\$18 000\). Справедливая рыночная стоимость может быть больше, меньше или равна балансовой стоимости.

Справедливая рыночная стоимость может быть больше, меньше или равна балансовой стоимости.

Например, производитель фортепиано рассматривает возможность приобретения нового тюнера. Первоначальные инвестиции будут стоить \(\$300,000\). Дополнительные доходы, включая экономию затрат, составляют \(\$200 000\), а дополнительные расходы, включая амортизацию, составляют \(\$125 000\). ARR вычисляется как:

\[\mathrm{ARR}=\dfrac{(\$ 200 000-\$ 125 000)}{\$ 300 000}=0,25 \text { или } 25 \% \nonumber \]

Этот результат означает, что компания может ожидать увеличения чистой прибыли на \(25\%\) или дополнительных \(25\) центов на каждый доллар, если они сделают инвестиции. Компания будет иметь минимальный ожидаемый доход, который этот проект должен будет достичь или превысить, прежде чем будет дано дальнейшее рассмотрение. ARR, как и метод окупаемости, не следует использовать в качестве единственного определяющего фактора для инвестирования в основной капитал. Также обратите внимание, что расчет ARR не учитывает неравномерный рост годового дохода или другие методы амортизации, кроме прямолинейной амортизации.

Демонстрация метода расчетной нормы прибыли

Возвращаясь к примеру BGM, компания все еще рассматривает возможность изготовления металлического пресса, поскольку он прошел метод периода окупаемости менее \(7\) лет. BGM имеет установленную норму прибыли \(25\%\), ожидаемую от инвестиций в металлопресс. Компания ожидает дополнительных доходов в размере \(\$22 000\) и дополнительных расходов в размере \(\$12 000\). Помните, что первоначальная стоимость инвестиций составляет \(\$50,000\). BGM вычисляет ARR следующим образом:

\[\mathrm{ARR}=\dfrac{(\$ 20 000-\$ 5 000)}{\$ 50 000}=0,3 \text { или } 30 \% \nonumber \]

ARR в этой ситуации равен \(30\%\), что превышает требуемый пороговый уровень \(25\%\). Пороговая ставка — это минимальная требуемая норма прибыли на инвестиции, чтобы рассмотреть альтернативу для дальнейшей оценки. В этом случае BGM переместит этот инвестиционный вариант на уровень принятия решения о предпочтениях. Если бы мы добавили к ситуации ликвидационную стоимость \(\$5000\), расчет изменился бы следующим образом:

\[\mathrm{ARR}=\dfrac{(\$ 20 000-\$ 5 000)}{\$ 50 000-\$ 5 000)}=0,33 \text { или } 33 \% \text { (округлено) } \nonumber \]

ARR по-прежнему превышает пороговую ставку \(25\%\), поэтому BGM все равно направит инвестиционную возможность на дальнейшее рассмотрение. Допустим, BGM меняет требуемую норму возврата на \(35\%\). В обоих случаях ARR проекта будет меньше требуемой ставки, поэтому BGM больше не будет рассматривать ни одну из инвестиций.

Допустим, BGM меняет требуемую норму возврата на \(35\%\). В обоих случаях ARR проекта будет меньше требуемой ставки, поэтому BGM больше не будет рассматривать ни одну из инвестиций.

Пример \(\PageIndex{1}\): анализ порогового значения

Turner Printing ищет инвестиции в принтер стоимостью \(\$60,000\). Тернер ожидает \(15\%\) окупаемости инвестиций в этот принтер. Компания ожидает дополнительных доходов в размере \(\$30 000\) и дополнительных расходов в размере \(\$15 000\). Принтер не имеет ликвидационной стоимости. Какова учетная норма прибыли (ARR) для этого принтера? Соответствует ли пороговая ставка \(15\%\)?

Решение

ARR равен \(25\%\) и рассчитывается как \((\30 000$ – \15000$) / \60000$\). \(25\%\) превышает пороговую норму \(15\%\), поэтому компания рассмотрит возможность перехода от этой альтернативы к предпочтительному решению.

Как период окупаемости, так и учетная норма прибыли являются полезными аналитическими инструментами в определенных ситуациях, особенно при использовании в сочетании с другими методами оценки. В определенных ситуациях методы невременной стоимости могут предоставить актуальную и полезную информацию. Однако при рассмотрении проектов с длительным сроком службы и значительными затратами на запуск можно использовать более продвинутые модели. Эти модели обычно основаны на принципах временной стоимости денег, основы которых объясняются здесь.

В определенных ситуациях методы невременной стоимости могут предоставить актуальную и полезную информацию. Однако при рассмотрении проектов с длительным сроком службы и значительными затратами на запуск можно использовать более продвинутые модели. Эти модели обычно основаны на принципах временной стоимости денег, основы которых объясняются здесь.

Пример \(\PageIndex{2}\): Анализ инвестиций

Ваша компания рассматривает возможность инвестирования в оборудование, которое будет стоить \(\$240 000\). Ожидается, что оборудование будет генерировать ежегодные денежные потоки в размере \(\$60 000\), обеспечивать дополнительные денежные доходы в размере \(\$200 000\) и обеспечивать дополнительные денежные расходы в размере \(\$140 000\) в год. Расходы на амортизацию включены в дополнительные расходы \(\$140 000\).

Рассчитайте срок окупаемости и учетную норму прибыли.

Решение

\[\begin{array}{l}{\text {Срок окупаемости}=\dfrac{\$ 240,000}{60,000}=4 \text {лет}} \\ {\qquad \mathrm {ARR}=\dfrac{(8200,00-8140,000)}{240,000}=25 \%}\end{array} \nonumber \]

Участники и атрибуты

- Template:ContribManagerialAccountingOpenStax

- Наверх

- Была ли эта статья полезной?

- Тип изделия

- Раздел или Страница

- Лицензия

- CC BY-NC-SA

- Программа OER или Publisher

- ОпенСтакс

- Показать оглавление

- нет

- Теги

- учетная норма прибыли

- денежный поток

- приток денежных средств

- отток денежных средств

- пороговая ставка

- Методы невременных значений

- способ окупаемости

- источник@https://openstax.

org/details/books/principles-finance

org/details/books/principles-finance

org/details/books/principles-finance

org/details/books/principles-financeЧто такое метод периода окупаемости и как его использовать? Но есть время и место, когда окупаемость считается очень положительной вещью. То есть в мире финансов.

Когда кто-то инвестирует в надежде получить прибыль от этих инвестиций, окупаемость денег часто используется для обозначения «периода окупаемости». Срок окупаемости определяется как время, необходимое инвестору, чтобы получить точную сумму денег обратно от первоначальных инвестиций, которую мы первоначально инвестировали.

Когда использовать период окупаемости Срок окупаемости — это один из нескольких финансовых показателей, которые финансовые аналитики могут использовать, чтобы определить, стоит ли инвестировать в один капитальный проект, а не в другой. Срок окупаемости — отличный способ сравнить капитальные проекты, очень похожие по требуемому размеру и объему инвестиций. Определив, какие первоначальные инвестиции окупятся в первую очередь, аналитик может сделать точное суждение о том, какие капитальные вложения они должны сделать. Срок окупаемости также превосходен, потому что это один из самых простых методов анализа капитальных вложений.

Срок окупаемости также превосходен, потому что это один из самых простых методов анализа капитальных вложений.

Хотя срок окупаемости превосходен, когда размер и объем инвестиций одинаковы, он может быть не таким полезным, когда размер и объем инвестиций неодинаковы. Например, меньшая инвестиция с более быстрым периодом окупаемости может быть не так хороша, как более крупная инвестиция с более медленным периодом окупаемости, потому что более существенная инвестиция может обеспечить более значительные денежные потоки, чем меньшая инвестиция.

Еще одним недостатком метода периода окупаемости является тот факт, что он не анализирует денежные потоки по истечении периода окупаемости. Что делать, если денежные потоки инвестиций растут значительно быстрее, чем другие аналогичные инвестиции, но это происходит после того, как период окупаемости закончился. Поскольку метод периода окупаемости говорит нам только о том, какие инвестиции окупаются быстрее, он ничего не говорит нам о денежных потоках, которые, по прогнозам, произойдут после этого.

Формула периода окупаемости

| Срок окупаемости = | Первоначальные инвестиции |

| Денежный поток за период |

Эта формула представляет собой упрощенную формулу для случаев, когда денежные потоки одинаковы в каждом периоде. Если денежные потоки различны для каждого периода, то уравнение становится гораздо более ручным процессом, поскольку этот расчет выполняется индивидуально для каждого денежного потока за период.

Изюминка метода периода окупаемости

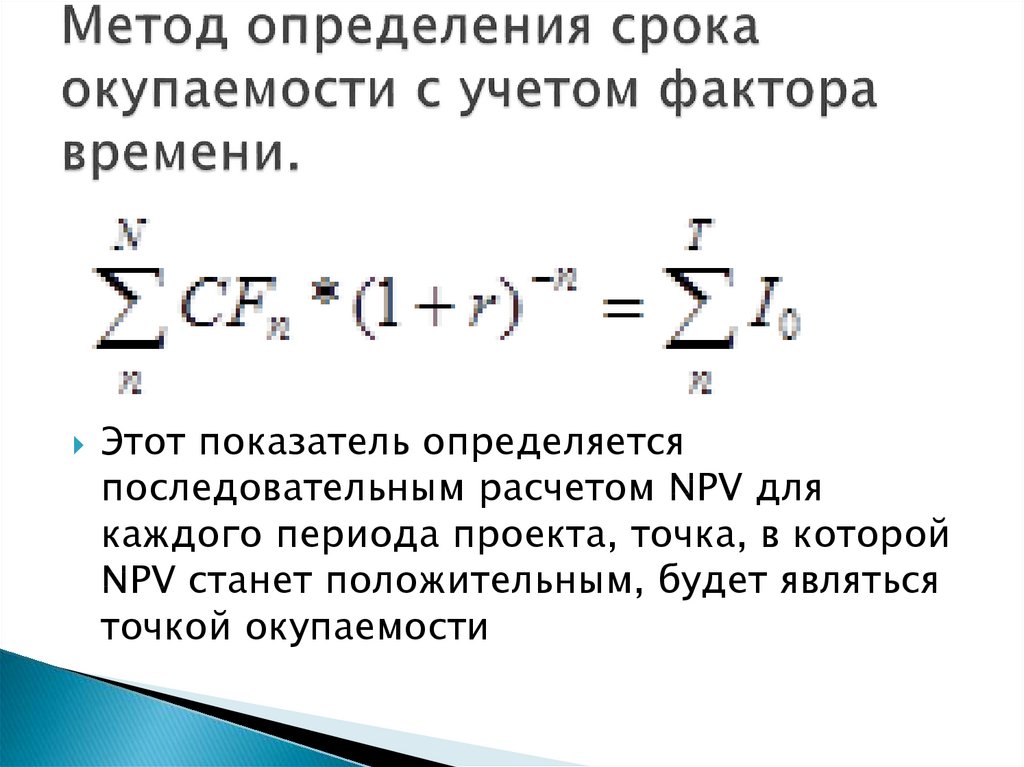

До сих пор мы говорили о простом методе расчета периода окупаемости. Более сложным методом окупаемости является метод дисконтированной окупаемости. Этот метод потребует больше времени для расчета, но он также может поставить проекты разного размера и масштаба в более равные условия. Он делает это, беря прогнозируемые будущие денежные потоки от инвестиций и дисконтируя каждый годовой денежный поток до текущей стоимости. Используя приведенную стоимость будущего денежного потока каждого года, он затем определяет период окупаемости с дисконтированными денежными потоками. При использовании дисконтированных денежных потоков период окупаемости будет более продолжительным, но дело в том, что дисконтирование денежных потоков позволяет сравнивать проекты по принципу «яблоки к яблокам». Но опять же, этот метод по-прежнему терпит неудачу, поскольку не может учитывать денежные потоки после периода окупаемости. В любом случае, вы захотите использовать Калькулятор срока окупаемости для расчета такой сложности.

Используя приведенную стоимость будущего денежного потока каждого года, он затем определяет период окупаемости с дисконтированными денежными потоками. При использовании дисконтированных денежных потоков период окупаемости будет более продолжительным, но дело в том, что дисконтирование денежных потоков позволяет сравнивать проекты по принципу «яблоки к яблокам». Но опять же, этот метод по-прежнему терпит неудачу, поскольку не может учитывать денежные потоки после периода окупаемости. В любом случае, вы захотите использовать Калькулятор срока окупаемости для расчета такой сложности.

Выбор ставки дисконтирования

Выбор ставки дисконтирования может привести к путанице. Вы хотите выбрать наилучшую ставку дисконтирования при использовании метода дисконтированного периода окупаемости, но правильный выбор — не самое главное. Самое главное — использовать одинаковую ставку дисконтирования при анализе одного проекта по сравнению с другим проектом.

Однако, чтобы выбрать наиболее разумную ставку дисконтирования, если вы представляете компанию, вам необходимо проанализировать, какова стоимость денег для вашей компании. Это вычисляется, учитывая стоимость заимствования денег, а также стоимость собственного капитала. Затем рассчитайте средневзвешенное значение между стоимостью долга и собственного капитала, чтобы получить стоимость денег вашей компании, которая является ставкой дисконтирования, которую вы должны использовать.

Какие есть другие варианты?

Есть и другие варианты, которые могут лучше подойти вам и вашему финансовому анализу. Два других варианта: чистая приведенная стоимость (NPV) и внутренняя норма прибыли (IRR). Эти два немного сложнее, но с помощью калькулятора NPV IRR можно упростить расчеты.

Чистая приведенная стоимость Чистая приведенная стоимость является отличным вариантом для проведения анализа капитальных проектов. Если вы используете метод дисконтированного периода окупаемости, метод чистой приведенной стоимости является простым. Все, что вам нужно сделать, это дисконтировать будущие денежные потоки до текущей стоимости и сложить их вместе, чтобы получить чистую приведенную стоимость (NPV).

Все, что вам нужно сделать, это дисконтировать будущие денежные потоки до текущей стоимости и сложить их вместе, чтобы получить чистую приведенную стоимость (NPV).

Внутренняя норма прибыли очень похожа на расчет чистой приведенной стоимости. Но если вы делаете это вручную, расчет IRR займет у вас примерно в десять раз больше времени. Для этого упражнения настоятельно рекомендуется использовать калькулятор IRR . Расчет IRR выполняется путем определения того, где ставка дисконтирования работает так, что чистая приведенная стоимость равна нулю. Использование ставки дисконтирования, при которой чистая приведенная стоимость равна нулю, означает, что ставка равна внутренней норме прибыли.

Заключение Срок окупаемости — один из самых простых показателей, который человек может использовать для анализа капитальных проектов. Если вы спешите или не можете позволить себе роскошь калькулятора, период окупаемости может быть предпочтительным методом.