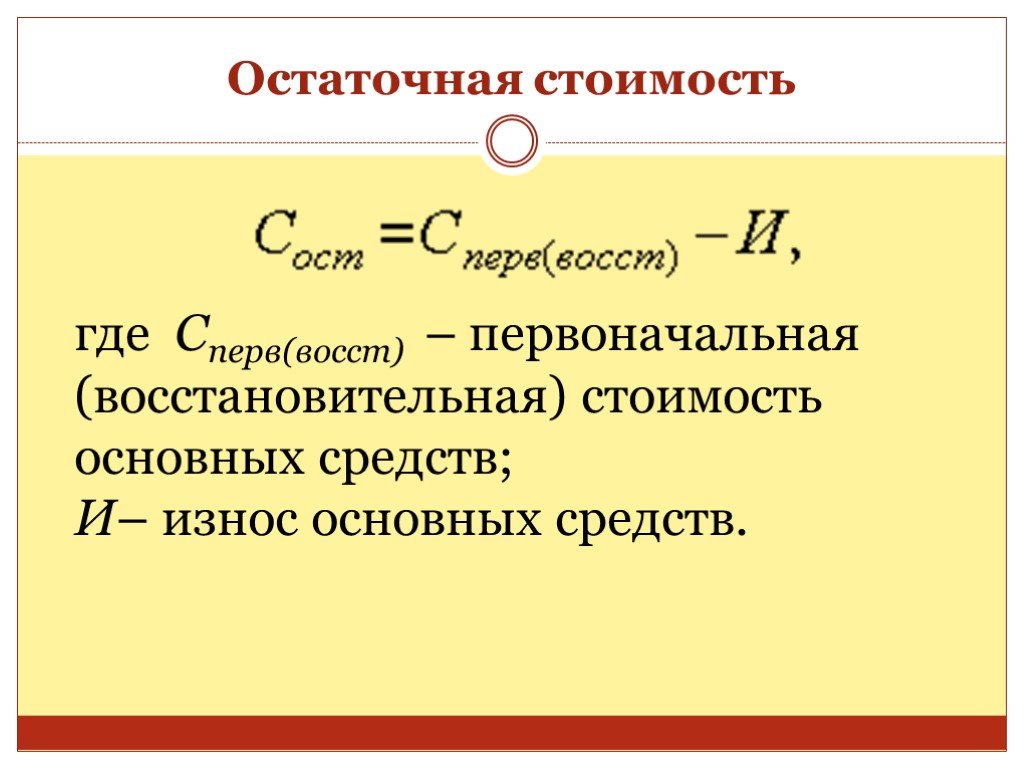

Как рассчитать остаточную стоимость основных средств?

Получите бесплатную консультацию специалиста 1С:Бухобслуживание в вашем городе

Вопрос по регистрации бизнеса Вопрос по налогообложения Нужен подбор ОКВЭД Хочу месяц бухобслуживания бесплатно

Телефон:*

Ваше имя:*

Адрес E-mail:*

Город:* —Ваш город—АбазаАбаканАбдулиноАбинскАгидельАгрызАдыгейскАзнакаевоАзовАк-ДовуракАксайАксубаевоАктюбинскийАлагирАлапаевскАлатырьАлданАлейскАлександровАлександровскАлександровск-СахалинскийАлексеевкаАлексеевскоеАлексинАлзамайАли-БердуковскийАлтуховоАлупкаАлуштаАльметьевскАмурскАнадырьАнапаАнгарскАндреапольАнжеро-СудженскАниваАпастовоАпатитыАпрелевкаАпшеронскАрамильАргунАрдатовАрдонАрзамасАркадакАрмавирАрмянскАрсеньевАрскАртёмАртёмовскАртёмовскийАрхангельскАрхонскаяАсбестАсиноАстраханьАткарскАхтубинскАчинскАшаБабаевоБабушкинБавлыБагратионовскБайкальскБаймакБакалБаксанБалабановоБалаковоБалахнаБалашихаБалашовБалейБалтасиБалтийскБарабинскБарнаулБарышБатайскБахчисарайБашмаковоБежаницыБежецкБековоБелая БерёзкаБелая КалитваБелая ХолуницаБелгородБелебейБелёвБелинскийБеловоБелогорскБелозерскБелокурихаБеломорскБелорецкБелореченскБелоусовоБелоярскийБелушья ГубаБелые БерегаБелыйБердскБерезникБерезникиБерёзовскийБесланБийскБикинБилибиноБиробиджанБирскБирюсинскБирючБлаговещенскБлагодарныйБобровБогатые СабыБогдановичБогородицкБогородскБоготолБогучарБодайбоБокситогорскБолгарБологоеБолотноеБолоховоБолховБольшое ПолпиноБольшой КаменьБорБорзяБорисоглебскБоровичиБоровскБородиноБратскБронницыБрянскБугульмаБугурусланБудённовскБузулукБуинскБуйБуйнакскБутурлиновкаБытошьВалдайВалуйкиВасильевоВелижВеликие ЛукиВеликий НовгородВеликий УстюгВельскВенёвВерещагиноВереяВерхнеднепровскийВерхнеуральскВерхний ТагилВерхний УфалейВерхняя ПышмаВерхняя СалдаВерхняя ТураВерхозимВерхотурьеВерхоянскВесьегонскВетлугаВидноеВилюйскВилючинскВихоревкаВичугаВладивостокВладикавказВладимирВолгоградВолгодонскВолгореченскВолжскВолжскийВологдаВолодарскВолоколамскВолосовоВолховВолчанскВольскВоркутаВоронежВорсмаВоскресенскВоткинскВсеволожскВуктылВыборгВыгоничиВыксаВысоковскВысоцкВытеграВычегодскийВышковВышний ВолочёкВяземскийВязникиВязьмаВятские ПоляныГаврилов ПосадГаврилов-ЯмГагаринГаджиевоГайГаличГаспраГатчинаГвардейскГвардейскоеГдовГеленджикГеоргиевскГизельГлазовГолицыноГолынкиГорбатовГорно-АлтайскГорнозаводскГорнякГородецГородищеГородовиковскГороховецГорячий КлючГрайворонГремячинскГрозныйГрязиГрязовецГубахаГубкинГубкинскийГудермесГуковоГулькевичиГурьевскГусевГусиноозёрскГусь-ХрустальныйДавлекановоДагестанские ОгниДалматовоДальнегорскДальнереченскДаниловДанковДегтярскДедовичиДедовскДемидовДербентДесногорскДжалильДжанкойДзержинскДзержинскийДивногорскДигораДимитровградДмитриевДмитриевкаДмитровДмитровскДноДобрянкаДолгопрудныйДолинскДомодедовоДонецкДонскойДорогобужДрезнаДубнаДубовкаДубровкаДудинкаДуховщинаДюртюлиДятьковоЕвлашевоЕвпаторияЕгорьевскЕйскЕкатеринбургЕлабугаЕлецЕлизовоЕльняЕманжелинскЕмваЕмцаЕнисейскЕрмолиноЕршовЕссентукиЕфремовЖелезноводскЖелезногорскЖелезногорск-ИлимскийЖердевкаЖигулёвскЖиздраЖирновскЖуковЖуковкаЖуковскийЗавитинскЗаводоуковскЗаводскойЗаволжскЗаволжьеЗадонскЗаинскЗакаменскЗаозёрныйЗаозёрскЗападная ДвинаЗаплюсьеЗаполярныйЗарайскЗаречныйЗаринскЗвениговоЗвенигородЗверевоЗеленогорскЗеленоградскЗеленодольскЗеленокумскЗеленчукскаяЗеметчиноЗерноградЗеяЗимаЗлатоустЗлынкаЗмеиногорскЗмейскаяЗнаменкаЗнаменскЗолотарёвкаЗубцовЗуевкаИвангородИвановоИвантеевкаИвдельИвотИгаркаИдрицаИжевскИзбербашИзобильныйИланскийИнжавиноИнзаИнкерманИннополисИнсарИнтаИпатовоИрбитИркутскИсилькульИскитимИссаИстраИшимИшимбайЙошкар-ОлаКадниковКазаньКалачКалачинскКалач-на-ДонуКалининградКалининскКалтанКалугаКалязинКамбаркаКамбилеевскоеКаменкаКаменногорскКаменск-УральскийКаменск-ШахтинскийКамень-на-ОбиКамешковоКамские ПоляныКамское УстьеКамызякКамышинКамышловКанашКандалакшаКанскКарабановоКарабашКарабулакКарасукКарачаевскКарачевКаргатКаргопольКардоникскаяКардымовоКарпинскКарталыКасимовКаслиКаспийскКатав-ИвановскКатайскКачканарКашинКашираКедровыйКемеровоКемьКерчьКизелКизилюртКизлярКимовскКимрыКингисеппКинельКинешмаКиреевскКиренскКиржачКирилловКиришиКировКировградКирово-ЧепецкКировскКирсКирсановКиселёвскКисловодскКлетняКлимовоКлинКлинцыКнягининоКовдорКовровКовылкиноКогалымКодинскКозельскКозловкаКозьмодемьянскКокоревкаКолаКологривКоломнаКолпашевоКолышлейКольчугиноКомаричиКоммунарКомсомольскКомсомольск-на-АмуреКонаковоКондопогаКондровоКоношаКонстантиновскКопейскКораблиноКореновскКоркиноКоролёвКорочаКорсаковКоряжмаКостерёвоКостомукшаКостромаКотельникиКотельниковоКотельничКотласКотовоКотовскКохмаКрасавиноКрасная ГораКрасная ГорбаткаКрасноармейскКрасновишерскКрасногвардейскоеКрасногородскКрасногорскКраснодарКраснозаводскКраснознаменскКраснокаменскКраснокамскКрасноперекопскКраснослободскКраснотурьинскКрасноуральскКрасноуфимскКрасноярскКрасныйКрасный КутКрасный ЛучКрасный СулинКрасный ХолмКремёнкиКропоткинКрымскКстовоКубинкаКувандыкКувшиновоКудымкарКузнецкКуйбышевКуйбышевский ЗатонКукморКулебакиКулойКумертауКумышКунгурКуньяКупиноКурганКурганинскКурджиновоКурильскКурловоКуровскоеКурскКуртамышКурчатовКусаКушваКызылКыштымКяхтаЛабинскЛабытнангиЛаганьЛадушкинЛаишевоЛакинскЛангепасЛахденпохьяЛебедяньЛениногорскЛенинскЛенинск-КузнецкийЛенскЛермонтовЛеснойЛесозаводскЛесосибирскЛивныЛикино-ДулёвоЛипецкЛипкиЛискиЛихославльЛобняЛодейное ПолеЛокняЛокотьЛосино-ПетровскийЛугаЛузаЛуковскаяЛукояновЛуниноЛуховицыЛысковоЛысьваЛыткариноЛьговЛюбаньЛюберцыЛюбимЛюбохнаЛюдиновоЛянторМагаданМагасМагнитогорскМайкопМайскийМайскоеМакаровМакарьевМакушиноМалая ВишераМалгобекМалмыжМалоархангельскМалошуйкаМалоярославецМамадышМамоновоМантуровоМариинскМариинский ПосадМарксМахачкалаМглинМегионМедвежьегорскМедногорскМедногорскийМедыньМежгорьеМеждуреченскМезеньМеленкиМелеузМенделеевскМензелинскМещовскМиассМикуньМиллеровоМинеральные ВодыМинусинскМиньярМирныйМихайловМихайловкаМихайловскМихайловскоеМичуринскМогочаМожайскМожгаМоздокМокшанМонастырщинаМончегорскМордовоМорозовскМоршанскМосальскМоскваМуравленкоМурашиМурманскМуромМучкапскийМценскМыскиМытищиМышкинНабережные ЧелныНавашиноНавляНаволокиНадымНазаровоНазраньНазываевскНальчикНаримановНаро-ФоминскНарткалаНарьян-МарНаходкаНевельНевельскНевинномысскНевьянскНелидовоНеманНерехтаНерчинскНерюнгриНестеровНефтегорскНефтекамскНефтекумскНефтеюганскНеяНижневартовскНижнекамскНижнеудинскНижние ВязовыеНижние СергиНижний ЛомовНижний НовгородНижний ТагилНижняя МактамаНижняя СалдаНижняя ТураНиколаевскНиколаевск-на-АмуреНикольскНикольскоеНовая ЛадогаНовая ЛядаНовая ЛяляНовоалександровскНовоалтайскНовоаннинскийНововоронежНоводвинскНовозыбковНовокубанскНовокузнецкНовокуйбышевскНовомичуринскНовомосковскНовопавловскНовопокровкаНоворжевНовороссийскНовосибирскНовосильНовосокольникиНовотроицкНовоузенскНовоульяновскНовоуральскНовохопёрскНовочебоксарскНовочеркасскНовошахтинскНовый ОсколНовый УренгойНогинскНогирНолинскНорильскНоябрьскНурлатНытваНюрбаНяганьНязепетровскНяндомаОблучьеОбнинскОбозерскийОбояньОбьОдинцовоОзёрныйОзёрскОзёрыОйсхараОксовскийОктябрьскОктябрьскийОктябрьскоеОкуловкаОлёкминскОленегорскОлонецОмскОмутнинскОнегаОпочкаОрёлОренбургОрехово-ЗуевоОрловОрскОсаОсинникиОсташковОстровОстровнойОстрогожскОтрадноеОтрадныйОхаОханскОчёрПавловоПавловскПавловский ПосадПавлодольскаяПалкиноПалласовкаПартизанскПачелмаПевекПензаПервомайскПервомайскийПервомайскоеПервоуральскПеревозПересветПереславль-ЗалесскийПермьПестовоПетров ВалПетровскПетровск-ЗабайкальскийПетрозаводскПетропавловск-КамчатскийПетуховоПетушкиПечораПечорыПикалёвоПионерскийПиткярантаПлавскПластПлёсПлесецкПлюссаПовориноПогарПодольскПодпорожьеПокачиПокровПокровскПолевскойПолесскПолысаевоПолярные ЗориПолярныйПоронайскПорховПохвистневоПочепПочинокПошехоньеПравдинскПреграднаяПржевальскоеПриводиноПриволжскПриморскПриморскийПриморско-АхтарскПриозерскПрокопьевскПролетарскПротвиноПрохладныйПсковПсыжПугачёвПудожПуксоозероПустошкаПучежПушкиноПушкинские ГорыПущиноПыталовоПыть-ЯхПятигорскРадица-КрыловкаРадужныйРайчихинскРамасухаРаменскоеРассказовоРевдаРежРеутовРжаксаРжевРогнединоРодникиРославльРоссошьРостовРостов-на-ДонуРошальРтищевоРубцовскРудняРузаРузаевкаРыбинскРыбная СлободаРыбноеРыльскРяжскРязаньСавинскийСакиСалаватСалаирСалехардСальскСамараСамодедСанкт-ПетербургСаранскСарапулСаратовСаровСасовоСаткаСафоновоСаяногорскСаянскСветлогорскСветлоградСветлыйСветогорскСвирскСвободныйСебежСевастопольСеверобайкальскСеверодвинскСеверо-КурильскСевероморскСевероонежскСевероуральскСеверскСевскСегежаСельцоСемёновСемикаракорскСемилукиСенгилейСерафимовичСергачСергиев ПосадСердобскСеровСерпуховСертоловоСибайСимСимферопольСковородиноСкопинСлавгородСлавскСлавянск-на-КубаниСланцыСлободскойСлюдянкаСмоленскСнежинскСнежногорскСобинкаСоветскСоветская ГаваньСоветскийСоколСолигаличСоликамскСолнечногорскСольвычегодскСоль-ИлецкСольцыСорочинскСорскСортавалаСосенскийСосновкаСосновоборскСосновый БорСосногорскСочиСпас-ДеменскСпас-КлепикиСпасскСпасск-ДальнийСпасск-РязанскийСреднеколымскСреднеуральскСретенскСтавропольСтарая КупавнаСтарая РуссаСтарицаСтародубСтарый КрымСтарый ОсколСтарьСтерлитамакСторожеваяСтрежевойСтроительСтруги КрасныеСтруниноСтупиноСуворовСудакСуджаСудогдаСуздальСуземкаСунжаСуоярвиСураСуражСургутСуровикиноСурскСусуманСухиничиСухой ЛогСызраньСыктывкарСысертьСычёвкаСясьстройТавдаТаганрогТайгаТайшетТалдомТалицаТамалаТамбовТараТарко-СалеТарусаТатарскТаштаголТверьТебердаТейковоТемниковТемрюкТенишевоТерезеТерекТетюшиТимашёвскТихвинТихорецкТлюстенхабльТобольскТогучинТокарёвкаТольяттиТомариТоммотТомскТопкиТоржокТоропецТосноТотьмаТрёхгорныйТроицкТрубчевскТуапсеТуймазыТулаТулунТуранТуринскТутаевТындаТырныаузТюкалинскТюменьУваровоУглегорскУгличУдачныйУдомляУжурУзловаяУлан-УдэУльяновскУмётУнечаУрайУрдомаУреньУржумУрус-МартанУруссуУрюпинскУсвятыУсинскУсманьУсольеУсолье-СибирскоеУссурийскУсть-АбаканУсть-ДжегутаУсть-ИлимскУсть-КатавУсть-КутУсть-ЛабинскУстюжнаУфаУхтаУчалыУчкекенУярФатежФеодосияФокиноФроловоФрязиноФурмановХабаровскХабезХадыженскХанты-МансийскХарабалиХаровскХасавюртХвалынскХилокХимкиХиславичиХолмХолм-ЖирковскийХолмскХотьковоЦивильскЦимлянскЦиолковскийЧаадаевкаЧаданЧайковскийЧапаевскЧапаевскоеЧаплыгинЧебаркульЧебоксарыЧегемЧекалинЧелябинскЧердыньЧеремховоЧерепановоЧереповецЧеркесскЧерменЧёрмозЧерноголовкаЧерногорскЧерноморскоеЧернушкаЧерняховскЧеховЧиколаЧири-ЮртЧистопольЧитаЧкаловскЧудовоЧулымЧусовойЧухломаШагонарШадринскШалиШарыповоШарьяШатураШахтыШахуньяШацкШебекиноШелеховШемышейкаШенкурскШилкаШимановскШипицыноШиханыШлиссельбургШумерляШумихаШумячиШуяЩёкиноЩёлкиноЩёлковоЩигрыЩучьеЭлектрогорскЭлектростальЭлектроуглиЭлистаЭльхотовоЭнгельсЭнемЭртильЮгорскЮжаЮжно-СахалинскЮжно-СухокумскЮжноуральскЮргаЮрьевецЮрьев-ПольскийЮрюзаньЮхновЯблоновскийЯдринЯкутскЯлтаЯлуторовскЯнаулЯранскЯровоеЯрославльЯрцевоЯсногорскЯсныйЯхрома—Ваш город—АбаканАрсеньевАрхангельскАстраханьБалашихаБарнаулБелгородБрянскВеликий УстюгВладимирВолгоградВоронежДимитровградДомодедовоЕкатеринбургЕссентукиИжевскИркутскКазаньКалугаКемеровоКировКовровКомсомольск-на-АмуреКоролёвКостомукшаКраснодарКрасноярскКурганКурскЛипецкМагаданМахачкалаМоскваМурманскНаходкаНижний НовгородНовокузнецкНовороссийскНовосибирскНовоуральскОдинцовоОмскОренбургПавловский ПосадПензаПервоуральскПереславль-ЗалесскийПермьПетрозаводскПодольскПятигорскРаменскоеРостов-на-ДонуРязаньСамараСанкт-ПетербургСаранскСаратовСаяногорскСевастопольСимферопольСмоленскСочиСтавропольСургутСызраньТверьТольяттиТомскТоржокТулаТюменьУлан-УдэУльяновскУфаХабаровскХанты-МансийскХимкиЧебоксарыЧелябинскЧусовойЭлектростальЯлтаЯрославльКудровоМытищиШаховская

Нажимая на кнопку «Отправить заявку», вы даете согласие на обработку своих персональных данных.

Ваша заявка принята! Мы перезвоним в ближайшее время.

Разъяснено, как при реализации определить остаточную стоимость ОС, к которому применена амортизационная премия

Разъяснено, как при реализации определить остаточную стоимость ОС, к которому применена амортизационная премия — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

15.06.2012

В письме от 28.05.2012 № 03-03-06/2/68 Минфин России рассмотрел вопрос о том, как в налоговом учете рассчитывается остаточная стоимость основного средства, по которому была применена амортизационная премия, при определении финансового результата от его реализации.

Согласно пп. 1 п. 1 ст. 268 НК РФ доходы от реализации амортизируемого имущества можно уменьшить на его остаточную стоимость, определяемую в соответствии с п.

В п. 1 ст. 257 НК РФ сказано, что остаточная стоимость основных средств определяется как разница между их первоначальной стоимостью и суммой начисленной амортизации.

В то же время основные средства, в отношении которых применена амортизационная премия, включаются в амортизационные группы по первоначальной стоимости за вычетом этой премии (п. 9 ст. 258 НК РФ). Соответственно с этой стоимости начисляется амортизация.

По мнению финансового ведомства, остаточная стоимость основных средств, к которым применена амортизационная премия, рассчитывается с учетом следующего.

Если ОС реализовано до истечения 5 лет с момента его ввода в эксплуатацию, то амортизационная премия восстанавливается (включается во внереализационные доходы). При этом в целях расчета остаточной стоимости этого ОС под его первоначальной стоимостью понимается сумма, по которой объект был принят к учету, т. е. сумма расходов на приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором основное средство пригодно для использования.

При реализации основного средства по истечении пяти лет с момента ввода его в эксплуатацию сумма амортизационной премии не восстанавливается. Поэтому остаточная стоимость основного средства в этом случае определяется как разница между первоначальной стоимостью, по которой этот объект был принят к учету, суммой амортизационной премии и суммой начисленной амортизации.

Ранее в одном из своих писем Минфин России указывал, что при реализации основного средства до истечения пяти лет с момента ввода его в эксплуатацию при расчете остаточной стоимости первоначальная стоимость уменьшается в том числе на амортизационную премию (письмо от 11.11.2011 № 03-03-06/1/737).

Новость подготовлена специалистами ИТС

| Другие материалы сайта по теме: «Амортизация» | ||

| Статьи | ||

16. 01.2012 01.2012 |

Как правильно доначислить амортизацию за время нахождения имущества в казне | |

| 16.12.2011 | Учетная политика организации на 2012 год: путь к достоверности отчетности | |

| 29.07.2011 | Минфин разрешил переводить продаваемую недвижимость в товары отгруженные | |

| 24.06.2011 | Учет продажи недвижимого имущества в «1С:Бухгалтерии 8» | |

| 27.05.2011 | Амортизация — это доход? | |

| 29.04.2011 | Амортизация: износ и фонд | |

| Новости | ||

| 13.06.2012 | Амортизация не начисляется, даже если во время модернизации основное средство находится в эксплуатации | письмо Минфина России от 01. 06.2012 № 03-03-06/1/288 06.2012 № 03-03-06/1/288

|

| 23.04.2012 | Неотделимые улучшения арендованного имущества продолжают амортизироваться в случае пролонгации, а не при перезаключении договора | письмо Минфина России от 04.04.2012 № 03-05-05-01/18 |

| 29.03.2012 | Как начислять амортизацию линейным методом, если после модернизации срок полезного использования основного средства не изменился? | письмо Минфина России от 13.03.2012 № 03-03-06/1/126 |

| 02.03.2012 | Первоначальная стоимость приобретенного арендатором здания не увеличивается на сумму произведенных, но недоамортизированных им капвложений | письмо Минфина России от 13.02.2012 № 03-03-06/2/20 |

| 26.01.2012 | Минфин России разъяснил порядок списания стоимости временных (нетитульных) сооружений | письмо Минфина России от 13. 01.2012 № 03-03-06/1/12 01.2012 № 03-03-06/1/12

|

| 01.11.2011 | Арендатор не вправе применять амортизационную премию по амортизируемым неотделимым улучшениям | письмо Минфина России от 12.10.2011 № 03-03-06/1/663 |

| Ответы на вопросы | ||

| 03.05.2012 | Необходимо ли представлять декларацию по налогу на имущество, если основные средства полностью самортизированы? | |

| 09.12.2010 | Амортизация кресла руководителя | |

| См. всю информацию о применении амортизационной премии на сайте ИТС | ||

Темы: амортизационная премия, основные средства

Рубрика: Налог на прибыль организаций

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Судебный вердикт: нужно ли платить налог с долга перед контрагентом, исключенным из ЕГРЮЛ Налоговая льгота за покупку оборудования, расширение перечня расходов для УСН и единые даты выплаты детских пособий: самые хорошие новости недели Обязана ли компания оформлять товарно-транспортные накладные для обоснования транспортных расходов ИТ-компании должны подтвердить аккредитацию до 1 июня 2023 года Расходы на российское высокотехнологичное оборудование можно учитывать с коэффициентом 1,5

Опросы

Увеличение майских каникул и сокращение новогодних

Поддерживаете ли вы предложение увеличить майские каникулы и сократить новогодние?

Да, поддерживаю. Майские каникулы более актуальны.

Майские каникулы более актуальны.

Нет, не поддерживаю. Действующий график выходных менять не нужно.

Нужно увеличить майские каникулы без сокращения новогодних праздников.

Я думаю, что количество праздничных дней вообще нужно сократить.

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 26 июня — 2 июля 2023 года — 9-я международная конференция «Решения 1С для корпоративных клиентов» | 1C:Лекторий: 16 мая 2023 года (вторник) — Новое в программе «1С:ЗУП 8» (ред. 3) 1C:Лекторий: 18 мая 2023 года (четверг, начало в 12:00) — 1С-ЭДО: новые возможности, рекомендации по работе, практика использования МЧД |

Все мероприятия

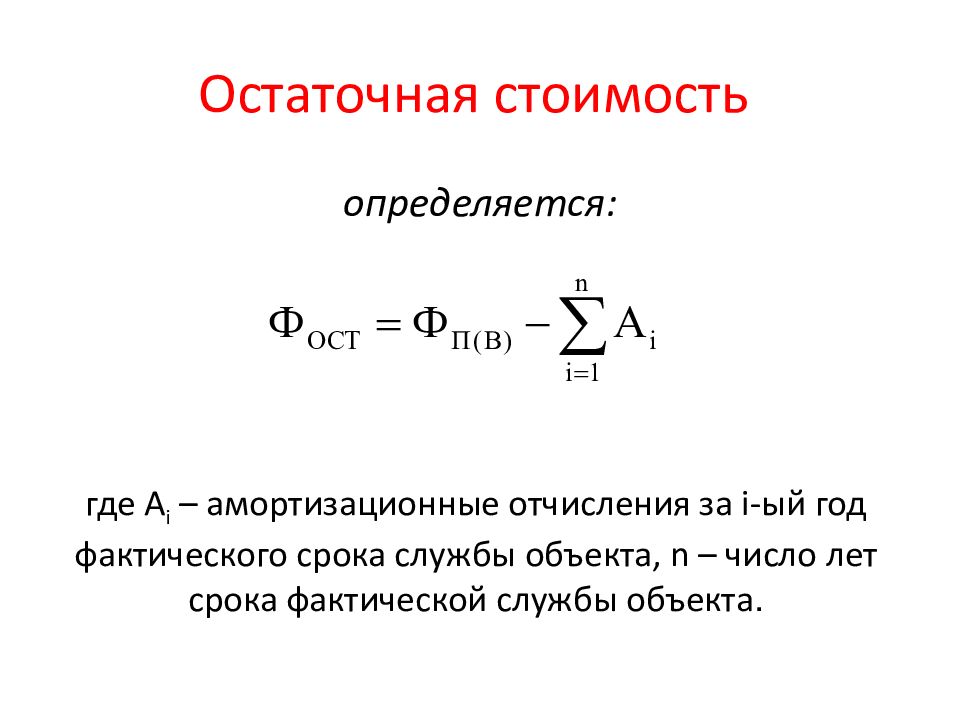

Определение остаточной стоимости – ЗНАЧЕНИЕ МСФО

Остаточная стоимость основных средств

Остаточная стоимость e рассчитывается путем умножения общей стоимости актива на расчетную процентов руководством предприятия.

Другими словами, если компания приобретает здание за 10 миллионов и рассчитывает продать его за один миллион после использования, это означает, что ликвидационная стоимость составляет 10%.

Как правило, остаточная стоимость основных средств не включает реальное состояние .

Это так, потому что активы с этими характеристиками имеют тенденцию к текущей оценке , в то время как другие виды активов, такие как машины и транспортные средства, , как правило, теряют в цене.

Это означает, что актив, такой как здание, будет иметь некоторую остаточную стоимость после определенного длительного периода использования.

С другой стороны, весьма вероятно, что транспортное средство или компьютер в конце срока полезного использования будут иметь нулевую или почти нулевую стоимость.

То есть ликвидационная стоимость равна нулю.

Остаточная стоимость и амортизируемая стоимость

Амортизация основных средств представляет собой систематическое распределение общей стоимости актива в течение срока его полезного использования.

Для определения этой стоимости сначала необходимо установить амортизируемую сумму.

Это общая стоимость актива после вычета остаточной стоимости .

Например, предприятие приобретает здание за 2 миллиона, со сроком полезного использования 50 лет и остаточной стоимостью 10 %,

В этом случае амортизация, которая должна ежегодно признаваться в составе прибыли или убытка, составляет 36 000.

Тогда амортизируемая сумма равна 1 800 000 (2 000 0000 – 200 000)

Амортизационные отчисления = 1 800 000 / 50 лет = 36,00 0

Если амортизационные отчисления связаны со строительством или запасами основных средств производство, предприятие не должно признавать амортизационные отчисления в составе прибыли или убытка.

Напротив, организация должна учитывать эту амортизацию как более высокую стоимость основных средств или товарно-материальных запасов.

Остаточная стоимость и амортизация актива

[уровень принадлежности = «2» show_noaccess=»true»]

Пункт 54 МСФО (IAS) 16 устанавливает, что остаточная стоимость может увеличиться так, чтобы быть равным до или выше стоимости актива; в этом случае амортизационные отчисления будут равны нулю.

Однако, если впоследствии предприятие снова проверит ликвидационную стоимость и определит, что эта стоимость уменьшилась и стала ниже общей стоимости актива, предприятие должно снова признать предприятие в размере амортизационных отчислений.

Изменения ликвидационной стоимости и бухгалтерские оценки.

В соответствии с пунктом 51 МСФО (IAS) 16, организация должна проверить, изменилась ли ликвидационная стоимость актива хотя бы один раз в0009 конец отчетного периода.

Важно учитывать, что остаточная стоимость может измениться, поскольку бухгалтерская оценка зависит от новой информации , которая может возникнуть в течение срока полезного использования актива.

Например, в первый год предприятие приобретает склад за 5 миллионов, со сроком полезного использования 30 лет и ликвидационной стоимостью 5 %.

Это означает, что амортизируемая сумма составляет 4 750 000, что эквивалентно 5 миллионам менее 5% от общей стоимости актива.

Таким образом, компания должна признать годовую амортизацию в размере 158 333, равную амортизируемой сумме, разделенной на срок полезного использования актива.

Что произойдет, если в начале 12-го года из-за новой информации остаточная стоимость уменьшится с 5% до 9%?.

В этом случае мы должны проверить учетную политику IAS 8, , изменения в бухгалтерских оценках и ошибки.

Настоящий стандарт устанавливает необходимость признания изменений в оценках перспективно, и изменения в учетной политике и ошибки должны быть признаны задним числом.

С другой стороны, возвращаясь к нашему примеру, мы обнаруживаем, что изменение ликвидационной стоимости изменяется с 5% на 9%

появилась новая информация.

Теперь новая амортизируемая стоимость актива составляет 2 808 333 (3 258 333 – 450 000) , что эквивалентно сумме переноса актива в 12 -м году за вычетом

, то есть новая плата за амортизация за год 12 составляет 147 807 (2808 333 /19 лет. ).

).

Однако, если изменение остаточной стоимости произошло из-за новой информации, которую компания пропустила , или, скорее, в результате ошибки , организация должна признать влияние этой ошибки с начала амортизации заряд в предыдущие периоды.

Вы хотите оставаться впереди в постоянно меняющемся деловом мире и углублять свое понимание Международных стандартов финансовой отчетности (МСФО)?

Не ищите дальше!

Наш курс МСФО предназначен для того, чтобы предоставить вам знания и навыки, необходимые для достижения успеха в современной глобальной экономике.

Наш курс ведут отраслевые эксперты с многолетним опытом работы в данной области, предоставляет вам самую актуальную и актуальную информацию.

Курс разработан, чтобы быть интерактивным, с викторинами, примерами из практики и практическими примерами , которые помогут вам запомнить информацию и применить ее в реальном мире.

Курс также является гибким, он доступен онлайн , что позволяет вам учиться в своем собственном темпе и по собственному расписанию.

Кроме того, мы предлагаем гарантию возврата денег , означающую, что если вы не удовлетворены курсом, мы вернет вам деньги.

Не упустите эту возможность , чтобы оставаться впереди всех и получить конкурентное преимущество в мире бизнеса.

Запишитесь на наш курс МСФО сегодня!

Подробнее о КУРС МСФО (НАЖМИТЕ)

Остаточная стоимость нематериальных активов

Как и в МСФО (IAS) 16, МСФО (IAS) 38 также предусматривает использование остаточной стоимости нематериальных активов.

Пункт 100 настоящего стандарта устанавливает, что ликвидационная стоимость будет равно нулю , если не выполняется одно из следующих условий.

Ожидается, что третья сторона возьмет на себя обязательство приобрести актив в конце срока его полезного использования.

Или существует активный рынок

То есть предприятие может надежно оценить справедливую стоимость нематериального актива.

Остаточная стоимость и амортизация нематериальных активов

МСФО (IAS) 38 устанавливает, что нематериальные активы могут быть двух типов: конечная срок полезного использования или неопределенный срок полезного использования.

Среди активов с ограниченным сроком полезного использования мы можем найти следующее: патентов, программного обеспечения и лицензий, среди прочего.

Эти активы должны амортизироваться в течение срока их полезного использования.

Руководство компании должно определить, необходимо ли оценивать ликвидационную стоимость этого вида активов.

Однако, если мы говорим о нематериальных активах с неограниченный срок полезного использования, например, приобретенные марки , не будет права на расчет остаточной стоимости, поскольку эти активы не амортизируются.

Тем не менее, необходимо будет периодически проверять их износ.

В отличие от приобретенных брендов и других видов нематериальных активов, пункт 63 МСФО (IAS) 38 устанавливает, что бренды , титульные знаки, издательские права, списки клиентов, и аналогичные объекты не будут признаваться нематериальными активами, поскольку они созданы внутри компании.

[/членство]

СВЯЗАННАЯ СТАТЬЯ

Бухгалтерское признание запасных частей по МСФО

8 ноября 2021 г. Комментариев нет

Запасные части по МСФО обычно отражаются в составе запасов. Однако, если организация предполагает, что эти запасные части будут использоваться

Подробнее »

Интерпретация IFRIC 12 «Концессионные соглашения» – краткое изложение и примеры

17 марта 2021 г. Комментариев нет

Комментариев нет

Концессионное соглашение представляет собой сотрудничество между государственным и частным секторами. В этом соглашении организация частного сектора

Подробнее »

Бухгалтерское признание брендов по МСФО

6 марта 2021 г. Комментариев нет

Бренды, созданные внутри компании, не должны признаваться нематериальными активами. Однако бренды, приобретенные в результате сделки купли-продажи или приобретенные через

Подробнее »

Амортизация (AO2/AO4) — IB Business Management HL

Амортизация — это неденежный расход, уменьшающий стоимость актива в результате износа или устаревания. Большинство активов со временем теряют свою ценность (амортизируются) и должны быть заменены в конце срока их полезного использования. Амортизация снижает отчетную прибыль компании, но не влечет за собой отток денежных средств, как другие расходы. Амортизация является резервом и фактически вычитается из баланса и добавляется к отчету о прибылях и убытках в качестве затрат или расходов. На самом деле деньги не перемещаются; это просто бухгалтерская запись.

На самом деле деньги не перемещаются; это просто бухгалтерская запись.

Не все основные средства амортизируются. Недвижимость, вероятно, увеличится в цене или подорожает на 90 010. Фирмы периодически переоценивают эти активы в балансе, чтобы отразить рыночную стоимость.

Основные методы начисления амортизации основных средств:

линейный метод

метод уменьшения остатка

линейный метод начисления амортизации SLD)

SLD чаще всего используется как это легко вычислить. После расчета годового резерва на амортизацию он остается неизменным для каждого года. Формула:

SLD = (первоначальная стоимость − остаточная стоимость (утилизация)) ÷ предполагаемый срок службы актива } ÷{\textf{оценочный срок службы}}SLD=(историческая стоимость – остаточная стоимость (лома))÷оценочный срок службы актива

обычное значение ) является оценкой.

Автомобиль для доставки был куплен за 25 000 долларов США. Фирма планирует хранить его в течение пяти лет, а затем продать за 3000 долларов (фактически стоимость металлолома).

Амортизационные отчисления:

Стоимость (25 000 долл. США) − Стоимость утилизации (3000 долларов США) })-\ textsf{Утилизация}\textsf{(\$3000)}}{\textsf{Срок службы в годах (5)}}=\frac{\textsf{\$22,000}}{\textsf 5}=\textsf{\$4400 каждый год на 5 лет}Срок службы в летах (5)Стоимость (25 000 долл. США) − стоимость лома (3 000 долл. США) = 5 22 000 долларов США = 4 400 долларов США в год в течение 5 лет

Этот расход отображается в отчете о прибылях и пять лет подряд. Балансовая стоимость будет уменьшаться на сумму амортизационных отчислений каждый из пяти лет — стоимость актива падает каждый год на 5000 долларов в течение пяти лет, пока активы не обесценятся.

Рисунок 3.17

Линейный метод в процентах

Обычно линейный метод амортизации выражается в процентах, показывающих ожидаемый срок службы актива, например

10% — 10 лет

20% — 5 лет

Метод уменьшения остатка

Годовая амортизация основана на процентах от остаточной стоимости актива (т. е. стоимость актива на счетах фирмы), рассчитанная следующим образом:

е. стоимость актива на счетах фирмы), рассчитанная следующим образом:

чистая балансовая стоимость = первоначальная стоимость — накопленная амортизация \ textsf {чистая балансовая стоимость} = {\ textsf {первоначальная стоимость}} — {\ textsf {накопленная амортизация}} чистая балансовая стоимость = первоначальная стоимость — накопленная амортизация

По мере накопления амортизации, начисляемой на актив с течением времени, остаточная стоимость уменьшается. Хотя используемый процент остается постоянным, амортизационные отчисления (в долларах) со временем будут уменьшаться. Этот метод также известен как метод уменьшающегося или снижающегося остатка.

Пример

Оборудование куплено за 40 000 долларов США с остаточной стоимостью 6500 долларов США. Амортизация должна начисляться примерно в размере 30% годовых. Расчеты за первые три года следующие:

Расчеты за первые три года следующие: