Рефинансирование кредитов для бизнеса: условия и требования

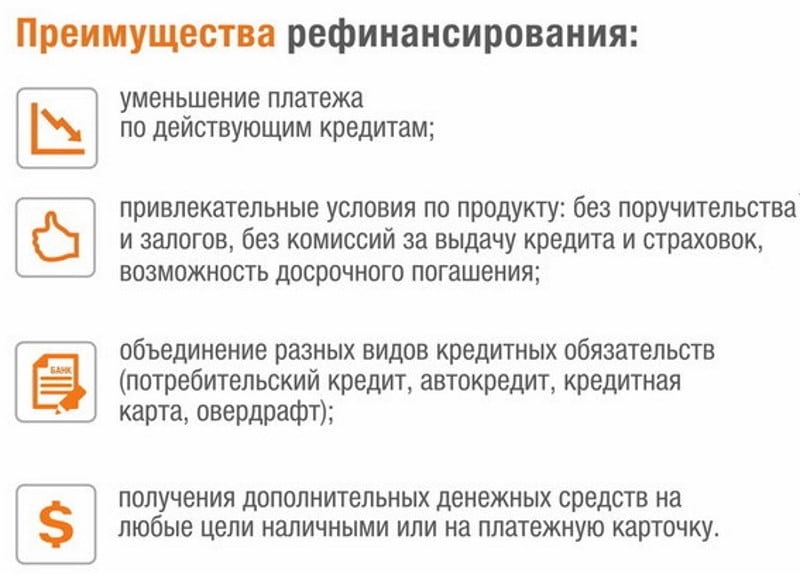

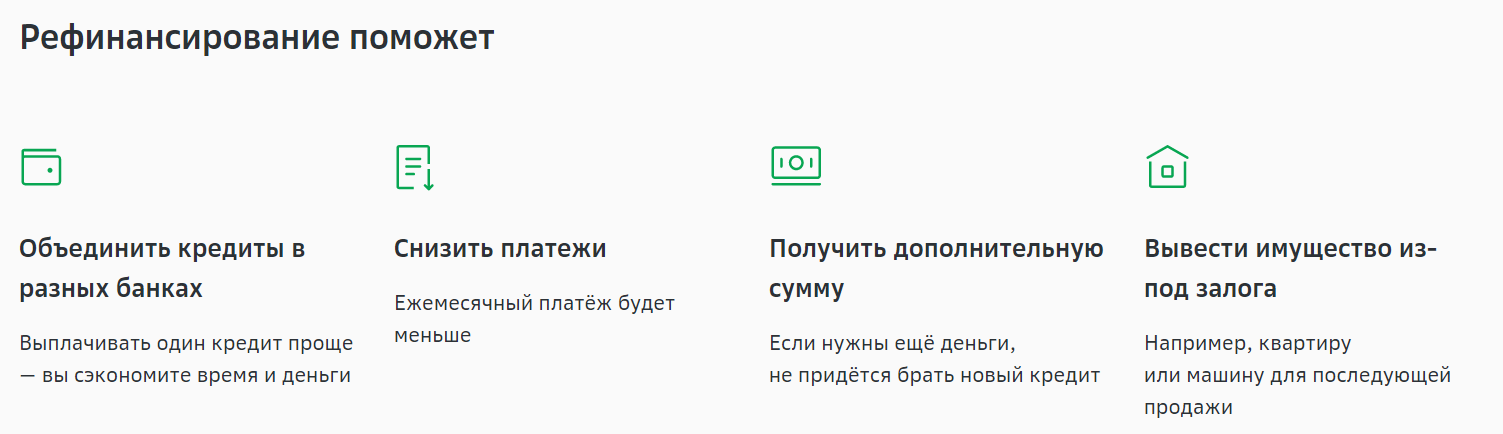

Рефинансирование кредита — отличная опция для компаний, имеющих задолженность в другом банке. Она позволяет объединить несколько кредитов, снизить процент и уменьшить регулярные платежи.

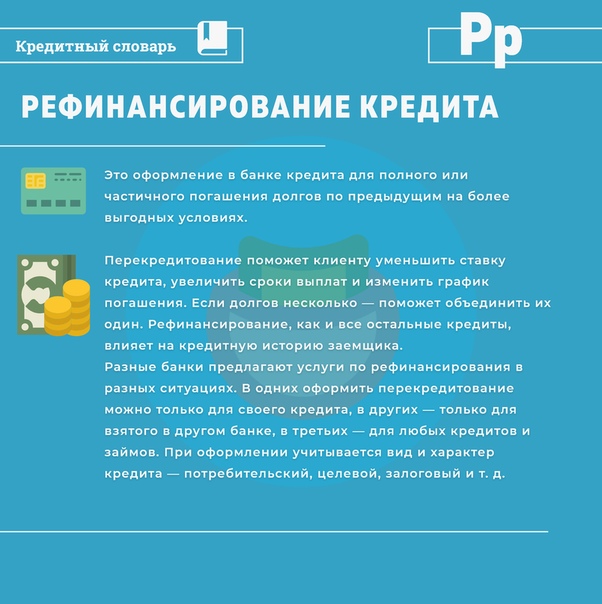

Рефинансирование кредита — это замена одного финансового учреждения на другой: заемщик берёт новый займ на более привлекательных условиях, чтобы погасить существующий долг.

Отличие рефинансирования и реструктуризации:

- при реструктуризации вы обращаетесь в тот же банк, где получен займ. Вам могут одобрить изменение кредитного продукта или замену на другой вид финансирования;

- при рефинансировании кредит одного банка погашается средствами, полученными в другом.

Какие банковские продукты подлежат рефинансированию?

В законодательстве не существует ограничений по этому поводу. Для уточнения информации стоит обратиться в обслуживающий банк

Требования для рефинансирования бизнеса:

- срок ведения бизнеса не менее 3 месяцев;

- гражданство РФ для ИП;

- для ООО: доля нерезидентов РФ в уставном капитале — не более 20%.

Существует и аналог обычного потребительского кредита. Предприниматель может получить средства и использовать их на любые цели. Это может быть покупка недвижимости и спецтехники, пополнение оборотных средств и т.д.

Как получить рефинансирование кредита для бизнеса?

- Создание заявки. Подготовьте и отправьте заявку. В ответ, вы получите список предложений от финансовых организаций с подробными условиями. Изучите доступные вам предложения. Обратите внимание на требования к компании, размер ставки и залоговые обязательства. Выбрав программу, соберите необходимый пакет документов и передайте их менеджеру. Обычно данный пакет включает учредительные документы, паспорт, СНИЛС, ИНН и сам бланк заявки.

- Погасите действующий кредит средствами нового займа. После того как вы выбрали банк и отправили документы, начинается процесс оформления рефинансирования. У вас могут запросить дополнительные документы или данные. Прежде всего, для подтверждения вашей платежеспособности, может понадобиться бухгалтерская или налоговая отчетность. При получении крупной суммы сотрудники банка могут запросить выездную проверку. Новому банку нужно передать информацию о старой задолженности: реквизиты для перечисления средств и остаток по кредиту. Деньги поступят на указанный счет после одобрения нового займа. После этого пишется заявление на досрочное погашение.

- Передайте в новый банк справки о погашении. Запросите справку о том, что старый кредит погашен и передайте ее в новый банк. Также. может понадобиться заново зарегистрировать залоговое имущество. Данное требование указывается при оформлении первичной заявки на рефинансирование. После погашения старого кредита с имущества снимается обременение и оно станет залогом в новом банке.

При получении крупной суммы сотрудники банка могут запросить выездную проверку. Новому банку нужно передать информацию о старой задолженности: реквизиты для перечисления средств и остаток по кредиту. Деньги поступят на указанный счет после одобрения нового займа. После этого пишется заявление на досрочное погашение.

При получении крупной суммы сотрудники банка могут запросить выездную проверку. Новому банку нужно передать информацию о старой задолженности: реквизиты для перечисления средств и остаток по кредиту. Деньги поступят на указанный счет после одобрения нового займа. После этого пишется заявление на досрочное погашение.Почему банк может отказать в рефинансировании

- несоответствие требованиям финансового продукта. Например, для ИП это может быть недостаточный оборот или неимение залогового актива;

- плохая кредитная история и просрочка по платежам. Проверьте свою кредитную историю на сайте судебных приставов или на портале Госуслуги.

Как рефинансировать ваши студенческие кредиты

Рефинансирование ваших студенческих кредитов предполагает получение нового кредита для погашения вашего существующего образовательного долга. Как и процесс консолидации федеральных кредитов, рефинансирование может объединить ваши существующие кредиты в один простой ежемесячный платеж, возможно, с более низкой процентной ставкой или с более выгодными условиями.

Оценив, подходит ли вам этот процесс, вы можете проверить свой кредит и совершить покупку по лучшим ценам. Выполнение этих шагов может помочь вам выяснить, на какие кредиторы вы можете претендовать, и найти лучшее предложение для вашей уникальной финансовой ситуации. В случае одобрения кредита с более низкой ставкой вы можете сэкономить тысячи долларов на процентах.

1. Проверьте свой кредит

Когда вы подаете заявку на рефинансирование ваших студенческих кредитов, одним из первых шагов, которые предпримет кредитор, является проверка по крайней мере одного из ваших кредитных отчетов и кредитных рейтингов. Вот почему вы должны регулярно просматривать свои отчеты от Equifax, TransUnion и Experian, чтобы проверить наличие ошибок или ошибок. Если вы обнаружите неточную информацию в кредитном отчете, Закон о достоверной кредитной отчетности (FCRA) дает вам право оспорить эти пункты в соответствующем агентстве кредитной отчетности.

Вот почему вы должны регулярно просматривать свои отчеты от Equifax, TransUnion и Experian, чтобы проверить наличие ошибок или ошибок. Если вы обнаружите неточную информацию в кредитном отчете, Закон о достоверной кредитной отчетности (FCRA) дает вам право оспорить эти пункты в соответствующем агентстве кредитной отчетности.

Перед подачей заявки на получение кредита также целесообразно получить представление о том, в каком состоянии ваш кредит в настоящее время. Как правило, вам необходимо иметь хороший кредитный рейтинг — обычно он определяется как оценка FICO 670 или выше — чтобы иметь право на рефинансирование студенческого кредита без поручителя. Если вы обнаружите, что ваша кредитная история не в лучшей форме, вы можете поработать над ее улучшением, прежде чем пытаться рефинансировать.

В связи с пандемией COVID вы можете еженедельно до декабря 2023 года бесплатно просматривать свои кредитные отчеты от трех основных кредитных агентств — Experian, Equifax и TransUnion — на сайте AnnualCreditReport. com.

com.

Ключевой вывод

Анализ вашей кредитной истории перед рефинансированием поможет вам понять, на каком уровне находится ваша кредитная история, и убедиться, что ваши отчеты не содержат ошибок.

2. Найдите лучшую ставку

Изучение ставок рефинансирования студенческих кредитов и сверка с несколькими кредиторами, чтобы найти лучшую ставку, является ключевым элементом в успешном рефинансировании ваших студенческих кредитов. Оценка покупок должна быть тем, что вы делаете каждый раз, когда ищете новый кредит или кредитную карту. Как правило, чем выше ваша ставка, тем выше ваши ежемесячные платежи. С другой стороны, получение кредита по более низкой ставке может снизить ваши ежемесячные платежи.

Выполните поиск в Интернете, чтобы сравнить ставки и сборы кредиторов. Если кредитор предлагает инструмент предварительной квалификации, воспользуйтесь им; эти приложения требуют только мягкого кредитного запроса на ваш кредитный отчет. Прохождение предварительной квалификации может помочь вам увидеть ставки и условия кредита, на которые вы можете претендовать, если вы рефинансируете.

Key takeaway

Потратьте время, чтобы проверить ставки и сборы как минимум у трех разных кредиторов, прежде чем брать новый кредит.

3. Выберите предложение по кредиту

После того, как вы просмотрели несколько предложений по кредиту (и, надеюсь, прошли предварительную квалификацию), у вас будет больше возможностей для выбора наиболее подходящего варианта. Кредитор, с которым вы решите работать, также может позволить вам выбрать предпочтительные условия погашения.

Более короткий срок кредита (например, пять лет) может помочь вам обеспечить более низкую процентную ставку и быстрее погасить свой долг. Тем не менее, ваш ежемесячный платеж, вероятно, будет выше. С другой стороны, если вы продлите срок кредита, вы можете уменьшить размер своих ежемесячных платежей и упростить управление своим бюджетом. Компромиссом будет больше процентов, выплачиваемых в течение срока действия кредита, и больше времени, которое пройдет, прежде чем вы погасите долг.

Основные выводы

Посмотрите на свой бюджет и общую финансовую картину, чтобы решить, какие условия кредита наиболее разумны.

4. Заполните официальное заявление на получение кредита

После того, как вы определились с предпочтительным кредитором и предложением по кредиту, вы должны заполнить официальное заявление на получение кредита. Даже если вы прошли предварительную квалификацию кредитора, вы должны выполнить этот шаг, прежде чем ваш кредит может быть одобрен.

В этот момент кредитор, скорее всего, проведет жесткий кредитный запрос, чтобы получить доступ к вашему полному кредитному отчету. Кредитору также потребуется дополнительная информация, которую вы не указали в своей форме предварительного квалификационного отбора. Если вы подаете заявку с поручителем, вам также необходимо будет предоставить их информацию.

Возможно, вам потребуется предоставить кредитору копии документов и информацию, например:

- Номер социального страхования (SSN).

- Водительское удостоверение или удостоверение личности государственного образца.

- Заявления о выплате кредита от существующих кредиторов или обслуживающих организаций по студенческим кредитам.

- Свидетельство об окончании школы.

- Подтверждение занятости (оплачиваемые квитанции, W-2 и т. д.).

Key takeaway

Подготовив документы по кредиту до того, как вы заполните заявку на рефинансирование, вы поможете процессу пройти гладко и быстро.

5. Подпишите кредитные документы и начните платить по новому кредиту

После одобрения кредита вы подпишете свои кредитные документы. Технологии значительно упростили этот шаг; Там, где раньше вам приходилось подписывать кредитные документы лично, отправлять их по факсу или почте, большинство компаний, предоставляющих студенческие кредиты, теперь для максимального удобства обрабатывают весь процесс онлайн.

После того, как ваши документы будут подписаны и поданы, вы начнете вносить платежи по новому кредиту так же, как и по старому. Однако ваш новый кредитор может не сразу погасить ваши бывшие кредиты. Иногда процесс может занять несколько недель. Тем временем продолжайте вносить любые платежи по студенческому кредиту, чтобы не столкнуться с просроченными платежами или потенциально отрицательной кредитной отчетностью.

Однако ваш новый кредитор может не сразу погасить ваши бывшие кредиты. Иногда процесс может занять несколько недель. Тем временем продолжайте вносить любые платежи по студенческому кредиту, чтобы не столкнуться с просроченными платежами или потенциально отрицательной кредитной отчетностью.

Ключи на вынос

После подписания кредитных документов продолжайте вносить платежи по старым кредитам до официального оформления перевода.

Должен ли я рефинансировать свой студенческий кредит? Рефинансирование студенческой ссуды может помочь вам быстрее расплатиться с долгами и, возможно, уменьшить ваши ежемесячные платежные обязательства, но это зависит от того, подходите ли вы для выгодной сделки.Прежде чем вы решите рефинансировать свой студенческий кредит, необходимо учесть несколько факторов:

- Тип кредита : Тип вашего кредита может повлиять на ваши варианты рефинансирования. Рефинансирование может осуществляться только через частных кредиторов, поэтому рефинансирование ваших федеральных займов означает потерю федеральной защиты, такой как федеральная снисходительность, планы погашения, основанные на доходах, и многое другое.

- Оставшееся время : Рефинансирование в более длительный период погашения может увеличить общую сумму процентов, которые вы будете платить по кредиту. Если он почти погашен, может быть дешевле придерживаться уже имеющегося кредита. С другой стороны, если вы находитесь в начале периода погашения, рефинансирование может не повлиять на вас так сильно.

- Текущая процентная ставка : Большинство людей рефинансируют, чтобы получить более низкую процентную ставку. Получение более низкой ставки означает, что вы можете платить меньше процентов в течение срока кредита, если не продлите срок погашения.

- Ежемесячный платеж : Рефинансирование является хорошей идеей, если у вас есть неуправляемый ежемесячный платеж. Продление срока погашения может в конечном итоге увеличить проценты, которые вы платите, но это также снизит ваш ежемесячный счет.

Если вы сомневаетесь, воспользуйтесь калькулятором студенческого кредита, чтобы сравнить текущий кредит с любыми новыми кредитами, которые вы рассматриваете.

Вы можете сэкономить деньги в течение срока кредита (или даже полностью сократить период погашения) за счет рефинансирования. Этот процесс осуществляется через частных кредиторов, поэтому, если вам нужны некоторые льготы федеральных займов или вы извлекаете из них выгоду, вам нужно будет взвесить все за и против. В конечном итоге рефинансирование может упростить ваши выплаты и, в зависимости от вашего кредита, снизить ваши ежемесячные платежи. Прежде чем получить рефинансированный кредит, обязательно поищите лучшие ставки и условия.

Часто задаваемые вопросы

Как правило, для рефинансирования студенческой ссуды вам необходимо иметь кредитный рейтинг от среднего до высокого уровня 600, отношение долга к доходу менее 43 процентов и источник постоянного дохода для рефинансирования студенческой ссуды, но требования различаются в зависимости от кредитор.

Получение предварительной квалификации — отличный способ узнать, имеете ли вы право на рефинансирование студенческого кредита. Хотя предварительная квалификация не гарантирует, что вы будете одобрены, она может помочь вам увидеть, соответствуете ли вы минимальным критериям, установленным кредиторами.После того, как вы заполните заявку на получение кредита и предоставите необходимую документацию, ваш запрос на рефинансирование может быть одобрен в течение нескольких дней или нескольких недель.

Вы можете рефинансировать федеральные студенческие ссуды, но вы должны делать это через частного кредитора. Это означает, что вы откажетесь от федеральной защиты, такой как отсрочка и воздержание, а также от доступа к льготам, таким как планы погашения, основанные на доходе.

Некоторые кредиторы позволяют вам передавать студенческие ссуды кому-то другому. Некоторые родители делают это с кредитами, которые они взяли на образование своего ребенка, — переводя эти кредиты ребенку, как только он выходит на работу. Имейте в виду, однако, что у кредита будут новые условия и новые ставки, которые основаны на кредите нового заемщика.

Многие кредиторы рефинансируют студенческие ссуды для людей с плохой кредитной историей, хотя, если кредитор принимает более низкий кредитный рейтинг, он почти наверняка предложит более высокие ставки. Как и в случае с новыми студенческими кредитами, вы часто можете подать заявку на рефинансирование с кредитоспособным поручителем, который может помочь вам получить квалификацию, если у вас плохой кредит.

Когда вы обращаетесь к кредитору по рефинансированию, полученный в результате жесткий запрос может снизить ваш кредитный рейтинг на несколько пунктов. Однако это влияние носит временный характер и, вероятно, не нанесет значительного ущерба. Если вы получите одобрение, открытие нового кредитного счета и закрытие исходных счетов также может временно повлиять на вашу кредитную историю, что является фактором в вашем кредитный рейтинг. Но опять же, воздействие обычно незначительное и временное. Рефинансирование может улучшить вашу оценку в долгосрочной перспективе, если оно поможет вам более последовательно производить платежи вовремя и в полном объеме.

Получение предварительной квалификации — отличный способ узнать, имеете ли вы право на рефинансирование студенческого кредита. Хотя предварительная квалификация не гарантирует, что вы будете одобрены, она может помочь вам увидеть, соответствуете ли вы минимальным критериям, установленным кредиторами.

Получение предварительной квалификации — отличный способ узнать, имеете ли вы право на рефинансирование студенческого кредита. Хотя предварительная квалификация не гарантирует, что вы будете одобрены, она может помочь вам увидеть, соответствуете ли вы минимальным критериям, установленным кредиторами.

Что вам понадобится при подаче заявки на рефинансирование ипотеки

Перейти к основному содержаниюУзнайте о рефинансировании

После того, как вы нашли решение по рефинансированию, которое соответствует вашим личным предпочтениям, потребностям и бюджету, пришло время подать заявку на получение кредита .

Выберите своего кредитора и заполните заявку лично или (в зависимости от вашего кредитора) по телефону или через Интернет. Вы предоставите информацию о себе и всех, кто будет указан в качестве созаемщика по ипотеке (например, о супруге или партнере). Если вы уже получили предварительное одобрение, возможно, вы уже предоставили некоторые сведения о заявке.

Узнайте, как рефинансировать свою ипотеку с помощью программы Digital Mortgage Experience от Bank of America ®

Что вам понадобится

Чтобы подать заявку на рефинансирование кредита, вам необходимо предоставить своему кредитору документы, подтверждающие вашу занятость история, кредитоспособность и общее финансовое положение. Если вы подаете заявление вместе с кем-то еще (называемым созаемщиком, например, с вашим супругом), ему также необходимо будет предоставить те же документы. Будьте готовы предоставить следующее:

- W-2 (за последние 2 года)

- Платежные квитанции (за последние 30 дней)

- Банковские выписки по всем финансовым счетам, включая инвестиции (за последние 2 месяца, все страницы)

- Если самостоятельно работаете, копию налоговых деклараций за 2 года и ваш последний отчет о прибылях и убытках за квартал или за год

- Самый последний ежемесячный отчет по любой ипотеке, ссуде под залог дома или кредитной линии, которую вы держите на свой дом

Ваш кредитор может потребовать больше документов, в зависимости от ваших обстоятельств и типа ипотечного кредита, на который вы подаете заявку. Вы можете ожидать, что ваш кредитор запросит у вас подробную информацию о вашей занятости и финансовой истории. С вашего разрешения ваш кредитор также проверит ваш кредитный отчет как часть процесса.

Вы можете ожидать, что ваш кредитор запросит у вас подробную информацию о вашей занятости и финансовой истории. С вашего разрешения ваш кредитор также проверит ваш кредитный отчет как часть процесса.

Обязательно не торопитесь и внимательно заполните заявку максимально полно и точно. Если вы не сообщите о проблемах с кредитом заранее или задержите запрошенные документы, это только задержит процесс и потенциально помешает одобрению ипотеки, поэтому в ваших интересах полностью раскрыть все о своих финансах.

Фиксация процентной ставки

Поскольку процентные ставки часто колеблются, ситуация может измениться между днем подачи заявки на кредит и днем закрытия сделки. Если вы хотите защитить себя от повышения процентных ставок и убедиться, что условия кредита, которые вы использовали для создания своего бюджета, заблокированы, вы можете зафиксировать свою ставку у своего кредитора при заполнении заявки на кредит.

Блокировка ставки (также известная как обязательство по ставке ) — это гарантия вашего кредитора в том, что процентная ставка и дисконтные баллы гарантированы до истечения срока действия блокировки ставки. Кредитор предоставит вам условия блокировки ставки в письменном виде, включая согласованную процентную ставку, продолжительность блокировки и любые скидки, которые вы решите заплатить.

Кредитор предоставит вам условия блокировки ставки в письменном виде, включая согласованную процентную ставку, продолжительность блокировки и любые скидки, которые вы решите заплатить.

Конечно, если вы считаете, что процентные ставки в ближайшем будущем снизятся, то ожидание блокировки вашей ставки может иметь для вас смысл. В конце концов, это личный выбор, когда заблокировать вашу ставку. Ставка должна быть заблокирована до того, как кредитор подготовит ваши закрывающие документы. Поговорите со своим кредитором о выборе, который лучше всего соответствует вашим потребностям и вашим предпочтениям.

Нажав \»Продолжить\», вы перейдете на веб-сайт, который не связан с Merrill и может предложить другую политику конфиденциальности и уровень безопасности. Merrill не несет ответственности и не поддерживает, не гарантирует и не отслеживает контент, доступность, точки зрения, продукты или услуги, которые предлагаются или выражены на других веб-сайтах.

Вы можете закрыть это окно, чтобы вернуться на предыдущую страницу, или вы можете закрыть новое окно после выхода.