Кредиты для юридических лиц в Беларуси. Взять кредит юридическому лицу, процентные ставки

Мы подобрали для вас 157 кредитов для юридических лиц в Минске

Все кредиты для бизнеса

Обновлено 24.03.2023

Не нашли что искали? Отправьте заявку во все банки!

Оформление заявки

Имя и фамилия

Имя и фамилия

Наименование организации

Наименование организации

Телефон

Телефон

Подтверждаю согласие на обработку персональных данных

Получить предложения

Как получить кредит?

Заполните заявку на кредит

Это в среднем занимает около 1 минуты

Дождитесь ответа из банка по телефону

Менеджеры банка ответят по телефону или SMS

Приходите в ближайшее отделение банка

Возьмите все необходимые документы и приходите в удобное для вас время

Предложения месяца

от 12.58 %

до 555 000 р.

Кредит за 2 часа

от 0 %

до 5 000 000 р.

Программы с Банком развития Республики Беларусь

от 7.5 %

до 5 000 000 р.

Поддержка экспорта с Банком Развития

от 0 %

до 1 300 000 р.

Моментальные кредиты для Предпринимателей

от 0 %

до 1 000 000 р.

Экспресс Максимум

Популярное

Взять кредит для юридических лиц в Беларуси

Кредит для юрлиц в РБ доступен на выгодных условиях при осуществлении предпринимательской деятельности и получении постоянной прибыли. Банки предлагают оформление кредитов на различных условиях.

Для новых клиентов процентные ставки будут выше за счет высокого риска совершения кредитной операции, для действующих корпоративных клиентов условия предоставления кредитов будут более выгодными. Взять кредит быстрее всего можно в том банке, в котором открыт расчетный счет или проводятся платежи по совершаемым операциям. Оформление заявки можно осуществить в отделении банка, а также в Интернет-банке юридических лиц. При обслуживании в банке юридические лица работают с менеджерами, которые оформляют заявки, осуществляют прием документов, а также сопровождают кредитную сделку.

Кредит для юридических лиц в Беларуси предлагается большинством банков. Город Минск занимает первое место по числу профинансированных организаций и объемам выданных кредитных средств юридическим лицам. Банковские кредиты предлагаются на различный срок с предоставлением определенного вида обеспечения, взять кредит можно под поручительство третьих лиц, залог имущества или при оформлении договора страхования. Выгодный кредит предлагается организациям-экспортерам, получающим выручку в иностранной валюте. При наличии иных банковских продуктов, открытии депозита или проведении валютно-обменных операций через счета банка Вы можете рассчитывать на снижении процентной ставки и получение скидки на размер взимаемых комиссий за сопровождение счетов. При повторном обращении за кредитом в случае положительной кредитной истории пакет документов будет уменьшен, а срок выдачи средств максимально снижен.

Подать единую заявку

Продукты bankiros.ru в РФ

в чём разница между кредитам для юрлиц и частников

Банки, действующие сегодня, лояльно относятся к своим клиентам и стараются предложить потенциальным заемщикам максимально большое количество кредитных предложений. Среди таких кредитных программ часто встречаются предложения для бизнеса. Если хорошо постараться, то можно найти весьма выгодное предложение

Среди таких кредитных программ часто встречаются предложения для бизнеса. Если хорошо постараться, то можно найти весьма выгодное предложение

Оформление и погашение кредита обычно не вызывают сложностей у человека, но у программ заимствования на бизнес имеются свои особенности, часто требуется страховка кредита. Средства, полученные по кредитам на бизнес, заемщик сможет тратить на: обновление основных средств, на пополнение оборотного капитала, на приобретение нематериальных активов, на диверсификацию производства и пр.

Бизнес-кредиты одним заемщикам позволяют открыть дело и наладить его работу, иным расширить уже действующий бизнес, покорить новые рынки. Кредиты на бизнес могут выдаваться как отдельным физическим лицам, так и целым компаниям. У каждого такого займа имеются свои особенности, а потому говорить о таких кредитах следует отдельно.

Кредиты физическим лицам для развития бизнеса

Граждан, которые имеют собственное дело, часто еще называют индивидуальными предпринимателями. Испытывая нехватку денежных средств человек, сможет обратиться к кредитору за получением кредита на бизнес. У индивидуального предпринимателя есть выбор: он может попросить в банке корпоративный кредит на стандартных условиях или воспользоваться предложением для малого бизнеса.

Испытывая нехватку денежных средств человек, сможет обратиться к кредитору за получением кредита на бизнес. У индивидуального предпринимателя есть выбор: он может попросить в банке корпоративный кредит на стандартных условиях или воспользоваться предложением для малого бизнеса.

Лучше обращать внимание на специальные программы кредитования, среди которых можно отыскать бюджетный кредит. Кредиты для бизнеса хороши еще и тем, что при их разработке кредитно-финансовыми организациями учтены все тонкости предпринимательской деятельности. Большое количество предложений от разных кредиторов позволяет каждому человеку подобрать вариант, который покажется ему наиболее удачным решением.

Так, например, когда требуется получить кредит быстро можно воспользоваться программами экспресс-кредитования. Кредиторы разрешают получать на бизнес универсальные кредиты, займы для пополнения оборотных средств, пользоваться овердрафтом. Бюджетный кредит среди таких предложений найти будет сложно, обычно он предоставляется банками уже проверенным предпринимателям.

Размер займа для индивидуального предпринимателя в каждом банке рассчитывается свой. С маленькими суммами выдается кредит без залога. Если запрашиваемая сумма будет большой, кредитор будет требовать обеспечение. Таким обеспечением может становиться поручитель или ценное имущество, все зависит от договоренностей с кредитором.

Если индивидуальный предприниматель не захочет или же не может расплатиться с долгами по займу перед кредитором, тогда кредитор будут продавать имущество или требовать оплату с поручителя. При больших кредитных суммах обязательной будет страховка кредита. Страховку кредита банк не имеет права навязывать, но если заемщик будет отказываться от подобной траты, то кредитор может отказаться от заключения сделки или предложит менее выгодный кредит.

Потребительский кредит на развитие бизнеса

Для развития бизнеса можно взять потребительский кредит, который, к сожалению, окажется менее удобным и выгодным. Специальные продукты бизнес-кредитования часто предлагают пониженные ставки, к тому же сроки действия подобных программ практически всегда оказываются длительными. Условия погашения долга по специальным бизнес-программам для индивидуальных предпринимателей банки могут рассчитывать с учетом всех особенностей бизнеса. Ярким примером тому могут служить графики, которые разрабатываются для сезонных предприятий.

Специальные продукты бизнес-кредитования часто предлагают пониженные ставки, к тому же сроки действия подобных программ практически всегда оказываются длительными. Условия погашения долга по специальным бизнес-программам для индивидуальных предпринимателей банки могут рассчитывать с учетом всех особенностей бизнеса. Ярким примером тому могут служить графики, которые разрабатываются для сезонных предприятий.

Бизнес-кредиты физическим лицам обычно выдаются достаточно быстро. Редко рассмотрение заявки затягивается более чем на одну неделю. Посредством подобных банковских предложений каждый человек сможет построить свое дело, развить новые направления действующего бизнеса, расширить его масштабы.

Есть у зама для физических лиц на бизнес и свои недостатки. Первый из них это переплата. Кроме того, для оформления его потребует огромное количество бумаг, по которым банк-кредитор сможет узнать о хозяйственной деятельности заемщика. Как уже было сказано, ранее крупный кредит требует залог. Размер кредита не будет превышать стоимость представленного залога, а залог часто оценивается вполовину дешевле его реальной рыночной стоимости.

Размер кредита не будет превышать стоимость представленного залога, а залог часто оценивается вполовину дешевле его реальной рыночной стоимости.

Кредиты юридическим лицам на бизнес

Предприятия, которые относятся к среднему или малому бизнесу, время от времени тоже нуждаются в дополнительных денежных средствах. Для них в финансово-кредитных учреждениях действуют специальные программы корпоративного кредитования.

Если компания ответственно подойдет к выбору кредитного продукта, то в результате она сможет получить нужные ресурсы с минимальными переплатами. Для юридических лиц кредитно-финансовыми учреждениями разработаны следующие виды банковского финансирования: коммерческая ипотека, займ на текущую деятельность, лизинг, универсальный кредит, факторинг и инвестиционный кредит.

Коммерческая ипотека во многом походит на обычный кредит для приобретения недвижимости, только на денежные средства банка приобретается недвижимость, нужная для бизнеса.

По таким программам страховка кредита является обязательной. Выбирать компанию, где будет проводиться страховка кредита, заемщик может самостоятельно, навязывание страховой компании кредитором считается противозаконным.

Когда юридическому лицу сложно определиться с наиболее подходящим видом кредита, он обычно обращает внимание на универсальный кредит. Найти бюджетный кредит среди таких программ сложно. Обычно они не имеют никаких особых условий и требований и берутся заемщиками для приобретения основных средств или для пополнения оборотного капитала.

Оформить заявку на кредит инвестиционный человек сможет только при наличии грамотно составленного бизнес-плана. Это может быть бизнес-план для построения нового дела, а может быть план для расширения уже действующего бизнеса.

Довольно востребованными в последнее время среди юридических лиц стали лизинг и факторинг. Специалист, прежде чем выбрать вид кредита на бизнес, советует юридическим лицам заняться расчетами размера обязательного платежа и выбирать варианты только с посильными кредитными нагрузками. В таком случае можно будет избежать многих неприятностей. При расчетах необходимо будет учитывать не только основной долг, а также проценты, к ним нужно будет прибавить все банковские комиссии и не забыть про страховку кредита.

Специалист, прежде чем выбрать вид кредита на бизнес, советует юридическим лицам заняться расчетами размера обязательного платежа и выбирать варианты только с посильными кредитными нагрузками. В таком случае можно будет избежать многих неприятностей. При расчетах необходимо будет учитывать не только основной долг, а также проценты, к ним нужно будет прибавить все банковские комиссии и не забыть про страховку кредита.

Выгодный кредит для бизнеса

Среди всех программ кредитов для бизнеса иногда можно встретить бюджетный кредит. Такой вариант кредитования является самым желаемых для любого заемщика, так как переплата по нему оказывается минимальной. Особенность такого кредита на бизнес заключается в том, что компании и индивидуальные предприниматели получают необходимые средства на возмездной или возвратной основе.

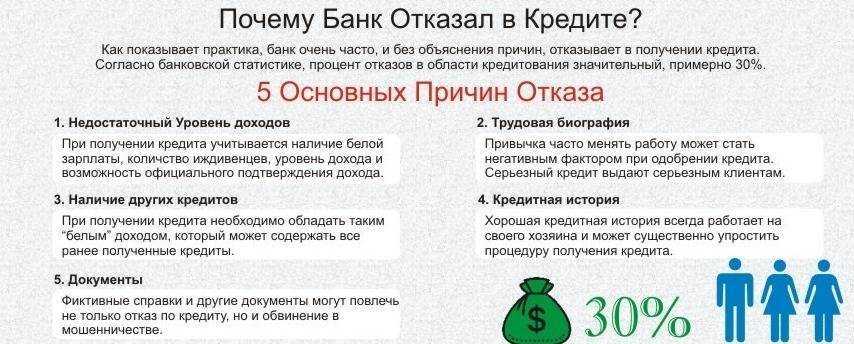

Бюджетный кредит может получить только лицо, бизнес которого является стабильно успешным. Если у банка возникают малейшие подозрения, что заемщик будет вовремя производить погашение кредита, заявка на такой бизнес-кредит получает отказ.

Данный вид кредита на бизнес требует от заемщика предоставления обеспечения. Кредитор может согласиться на банковские гарантии, на поручительство, на оформление некого имущества в залог (в этом случае проводится страховка кредита). Залогом могут быть акции и иные ценные бумаги.

Стоимость залога при продаже должна полностью покрывать долг заемщика по займу. Всегда заявка на бюджетный кредит получает отказа, если заемщик представляет в качестве обеспечения поручителя с незакрытыми займами. Следует отметить, что средства в долг по такому займу можно будет получить только на определенные цели, причем кредитор будет контролировать их использование.

Как правильно погасить кредит

Современные финансово-кредитные организации обычно разрешают погашение кредита несколькими способами. Иногда сам банк решает, какую схему использовать, в некоторых случаях это самостоятельно может сделать заемщик до подписания соглашения кредита на бизнес. В любом случае выбранная схема обязательно указывается в кредитном соглашении, как страховка кредита, годовой процент и прочие условия.

В любом случае выбранная схема обязательно указывается в кредитном соглашении, как страховка кредита, годовой процент и прочие условия.

Итак, погашение кредита для бизнеса лицами физическими и юридическими может проводиться по аннуитетной схеме. Особенность такой схемы заключается в том, что размер платежа каждый месяц оказывается одинаковым. В сумму включаются проценты по займу и часть основного долга.

Второй вариант – это погашение кредита по дифференциальной схеме. В этом случае размер платежа каждый месяц оказывается разным. Чтобы заемщик не запутался, кредитор выдает ему с кредитным договором схему выплату долга, где суммы расписаны на каждый месяц в течение всего установленного срока займа.

Есть и такие банки, которые допускают погашение кредита по индивидуальной схеме. Схема эта разрабатывается с учетом пожеланий заемщика. Такой вариант часто принимается для бизнеса, который связан с сезонностью.

Особую нишу на рынке банковского кредитования занимают сегодня инвестиционные кредиты . Как правило, заемщики оформляют подобные кредиты с целью произвести модернизацию уже действующего предприятия или для организации нового производства.

Как правило, заемщики оформляют подобные кредиты с целью произвести модернизацию уже действующего предприятия или для организации нового производства.

Источник: http://www.bankist.ru/

Кредиты для малого бизнеса на сумму до 250 000 долларов США за минуты

Кредиты для малого бизнеса предоставляют финансирование, чтобы помочь владельцам бизнеса начать, управлять и развивать свой бизнес. OnDeck предлагает два варианта кредита — срочный кредит и кредитную линию — для удовлетворения ваших уникальных потребностей бизнеса.

Кредит для малого бизнеса от OnDeck обеспечивает быстрое финансирование с индивидуальной поддержкой нашей команды кредитных консультантов. Наш быстрый и простой процесс подачи заявки занимает всего несколько минут, и вы можете так же быстро получить решение об утверждении. С миллиардами финансирования и высшим рейтингом от Better Business Bureau неудивительно, что так много владельцев малого бизнеса доверяют OnDeck как своему кредитору.

С Better Business Bureau

15 миллиардов долларовПредоставлено предприятиям США

Изучение вариантов финансирования и подача заявки на бизнес-кредит может показаться ошеломляющей. Возможно, вам будет полезно разбить процесс на ряд простых шагов.

Шаг 1. Определите свои потребности в финансировании. Первым шагом в получении кредита для малого бизнеса является определение того, сколько финансирования вам требуется. Для этого подсчитайте свои расходы и произведите твердую цифру. Поскольку вы должны платить проценты за то, что вы берете взаймы, вы можете снизить расходы, финансируя только то, что вам нужно, и не более того.

Шаг 2. Изучите типы кредитов. Вам нужно финансирование для крупной покупки? Вам это нужно для разрывов денежных потоков? Различные расходы требуют различных видов финансирования. Срочный кредит обеспечивает единовременное финансирование и лучше всего подходит для крупных единовременных расходов. Кредитная линия позволяет вам занимать по мере необходимости из имеющихся средств и лучше всего подходит для текущих расходов.

Кредитная линия позволяет вам занимать по мере необходимости из имеющихся средств и лучше всего подходит для текущих расходов.

Шаг 3. Сравните кредиторов. Исследуйте кредиторов, которые предоставляют финансирование для заемщиков с вашим кредитным профилем. Стоимость важна, но учитывайте и другие факторы. Как их обслуживание клиентов? Как быстро они предоставляют финансирование? Какой у них рейтинг в Better Business Bureau? Есть ли у них положительные отзывы клиентов?

Шаг 4. Подать заявку. Прежде чем подать заявку, проверьте, какие документы требует кредитор. Это может быть разным, но обычно это ваша бизнес-лицензия, банковский счет, финансовые отчеты и личная финансовая информация.

Шаг 5. Просмотрите свое предложение. Прежде чем принять предложение о финансировании, внимательно ознакомьтесь со ставками и условиями кредита. Убедитесь, что график погашения соответствует вашему бюджету — сейчас и в будущем.

Открытие своего дела. Ни для кого не секрет: открытие бизнеса может обойтись дорого. Кредит для малого бизнеса может предоставить деньги, которые вам нужны, чтобы оторваться от земли.

Рост финансирования. Рост требует инвестиций. Откройте новое место, запустите маркетинговую кампанию или наймите дополнительный персонал.

Покупка оборудования. Оборудование может стоить дорого. Кредит для малого бизнеса или кредитная линия могут быть использованы для покупки оборудования или финансирования других крупных покупок. Некоторые кредиторы могут предлагать традиционное финансирование оборудования, когда оборудование используется в качестве залога для поддержки кредита.

Преодоление дефицита денежных средств. Кредит для малого бизнеса может предоставить финансирование для покрытия сезонных спадов или других пробелов в денежных потоках.

Увеличение оборотного капитала. Неожиданная возможность? Не упускайте возможности только потому, что у вас нет денег — увеличивайте свой оборотный капитал, чтобы справляться с неожиданными неудачами.

Неожиданная возможность? Не упускайте возможности только потому, что у вас нет денег — увеличивайте свой оборотный капитал, чтобы справляться с неожиданными неудачами.

Кредиты для малого бизнеса можно получить из нескольких источников. В прошлом банки и кредитные союзы были основным вариантом, доступным для владельцев бизнеса. Сегодня онлайн-кредиторы предлагают множество дополнительных вариантов финансирования, особенно для заемщиков, которые не могут получить средства из институциональных источников.

Банки Традиционный источник кредитов для малого бизнеса, обычные банки и кредитные союзы — хороший вариант для заемщиков с отличной кредитной историей, нуждающихся в крупных суммах финансирования. Квалифицированные заемщики могут рассчитывать на низкие процентные ставки, но длительный процесс подачи заявки на кредит может замедлить финансирование.

Кредиторы онлайн Благодаря упрощенному процессу подачи заявок онлайн-кредиторы для малого бизнеса обычно предоставляют финансирование быстрее, чем банки и кредитные союзы. Заемщики с далеко не идеальной или плохой кредитной историей также могут претендовать на финансирование, хотя, как правило, по более высоким ставкам.

Заемщики с далеко не идеальной или плохой кредитной историей также могут претендовать на финансирование, хотя, как правило, по более высоким ставкам.

Администрация малого бизнеса Администрация малого бизнеса США (SBA) сотрудничает с кредиторами для поддержки кредитов для малого бизнеса. Кредит SBA обычно предоставляется по конкурентоспособным ставкам и условиям, а суммы финансирования варьируются от нескольких сотен долларов до нескольких миллионов. Требования к займам строгие, а строгий процесс подачи заявки может замедлить финансирование.

Срочная ссуда

Срочный кредит обеспечивает финансирование малого бизнеса единовременно. Максимальные суммы кредита обычно превышают суммы, предлагаемые кредитной линией или денежным авансом. Заемщики погашают срочный кредит через регулярный график ежемесячных платежей. Некоторые срочные кредиты, называемые обеспеченными кредитами, требуют залога. Необеспеченных срочных кредитов нет. OnDeck не требует, чтобы ссуды были обеспечены конкретным залогом, вместо этого полагаясь на общее право удержания активов бизнеса.

Необеспеченных срочных кредитов нет. OnDeck не требует, чтобы ссуды были обеспечены конкретным залогом, вместо этого полагаясь на общее право удержания активов бизнеса.

Кредитная линия

Кредитная линия для бизнеса обеспечивает доступ к фиксированной сумме финансирования, которую заемщики могут использовать по мере необходимости. Средства погашаются в соответствии с регулярным графиком платежей, при этом заемщики пополняют свой доступный кредит по мере погашения. Кредитная линия является хорошим вариантом финансирования текущих расходов — она позволяет заемщикам снимать средства в пределах своего кредитного лимита без повторной подачи заявки.

Выдача наличных

Торговый аванс наличными (MCA) предоставляет предприятиям единовременное финансирование в обмен на процент от будущих продаж. Финансирование часто происходит быстро, но процентные ставки могут быть намного выше, чем в других формах финансирования малого бизнеса.

Кредит на оборудование

Кредиты на оборудование предназначены для покупки оборудования и предлагаются многими банками и онлайн-кредиторами. Как правило, приобретаемое оборудование служит залогом для обеспечения кредита, что может позволить кредиторам предлагать конкурентоспособные процентные ставки. Однако, если заемщик не выполняет свои обязательства, кредитор может вернуть себе купленное оборудование.

Кредиты SBA

Администрация малого бизнеса предлагает ограниченное количество бизнес-кредитов напрямую, как правило, в рамках поддерживаемых государством программ экстренного кредитования. Чаще SBA работает с традиционными кредиторами, такими как банки и кредитные союзы, чтобы предлагать определенные бизнес-кредиты, которые затем подкрепляются государственной гарантией. Гарантия предназначена для того, чтобы банку было легче одобрять кредиты владельцам бизнеса, чья кредитоспособность может упасть чуть ниже обычных квалификационных критериев в банке.

Подать заявку на кредит для малого бизнеса в OnDeck можно быстро и просто.

Начало работы

Шаг 1. Заполните заявку.

Вся ваша информация надежно защищена, и мы запрашиваем только основную информацию о вашем бизнесе и последние выписки из банковского счета за три месяца.

Шаг 2. Получить решение.

Ваш специальный кредитный консультант рассмотрит с вами варианты кредита для малого бизнеса, чтобы найти тот, который лучше всего соответствует вашим потребностям.

Шаг 3. Получите ваши средства.

После завершения онлайн-оплаты вы можете получить свои средства в тот же день. †

Краткосрочные кредиты для бизнеса Узнайте больше о способах финансирования вашего бизнеса без длительного периода погашения.

Деловые кредитные линии

Кредитная линия для бизнеса дает вам деньги, которые вам нужны, когда вам это нужно. Платите только за то, что вы берете взаймы, и используйте доступные средства для будущих займов без повторной подачи заявки.

Ссуды на оборотный капитал Ссуда на оборотный капитал может помочь финансировать дефицит денежных средств, непредвиденные расходы, начальные затраты и многое другое.

Администрация малого бизнеса SBA предлагает множество ресурсов для поддержки владельцев малого бизнеса. Он также сотрудничает с кредиторами для поддержки кредитов SBA на все, от начальных затрат до восстановления после стихийных бедствий.

Чтобы претендовать на получение кредита для малого бизнеса, вы должны соответствовать требованиям утверждения кредитора. Они различаются, но обычно включают такие факторы, как ваш кредитный рейтинг, доход и время в бизнесе. Многие кредиторы перечисляют свои минимальные требования онлайн, хотя их выполнение не гарантирует, что вы имеете право на получение кредита. Изучите свои варианты финансирования, чтобы увидеть, что может быть лучше всего подходит.

Минимальные требования OnDeck включают, помимо прочего, следующее:

- В бизнесе не менее одного года

- Личный балл FICO не менее 625

- Годовой валовой доход в размере 100 тысяч долларов США или более

- Расчетный счет для бизнеса.

Является ли кредит для малого бизнеса обеспеченным или необеспеченным, зависит от кредитора и самого кредита. Большинство традиционных банков и кредитных союзов специализируются на обеспеченных кредитах, хотя некоторые могут предлагать и необеспеченные кредиты. Онлайн-кредиторы более известны необеспеченными кредитами, хотя многие предлагают и то, и другое.

В случае обеспеченного кредита заемщик отдает залог, такой как имущество или ликвидные активы, в обмен на кредит. Если заемщик не выполняет свои обязательства, кредитор может завладеть залогом, чтобы возместить убытки по кредиту. Необеспеченные кредиты не требуют залога. Это увеличивает риск для кредитора, поэтому процентные ставки по необеспеченным кредитам обычно выше, чем по обеспеченным кредитам.

Для обеспечения гибкости срочная ссуда OnDeck обеспечена общим залогом бизнес-активов. Это может помочь здоровым предприятиям получить кредит для малого бизнеса, даже если у них нет конкретного залога. Наша кредитная линия не обеспечена.

Наша кредитная линия не обеспечена.

Кредит для малого бизнеса может быть либо рассрочкой, либо возобновляемым — это зависит от типа кредита. Срочная ссуда, например, является рассрочкой кредита малого бизнеса. Кредитная линия является примером кредита для малого бизнеса, который предоставляет возобновляемый кредит.

OnDeck предлагает как рассрочку, так и возобновляемые кредиты. Наш срочный кредит обеспечивает единовременное финансирование, возвращаемое регулярными платежами. Наша кредитная линия предоставляет возобновляемый кредит, который позволяет вам использовать доступные средства по мере необходимости.

Кредит для малого бизнеса может иметь фиксированную или переменную процентную ставку. Фиксированная ставка означает, что процентная ставка по кредиту заблокирована на весь срок кредита. Переменная ставка изменяется, чтобы отражать изменения процентной ставки на более широком рынке.

При изучении вариантов финансирования подумайте, какая фиксированная или переменная ставка больше соответствует вашим потребностям. Кредит с фиксированной процентной ставкой защищает вас от потенциального увеличения процентных ставок и обеспечивает предсказуемость платежей. Кредит с переменной процентной ставкой предлагает возможность более низкой процентной ставки, но есть вероятность, что ваша ставка также может увеличиться. Из-за риска кредиты с плавающей процентной ставкой обычно имеют более низкие процентные ставки, чем кредиты с фиксированной процентной ставкой.

Кредит с фиксированной процентной ставкой защищает вас от потенциального увеличения процентных ставок и обеспечивает предсказуемость платежей. Кредит с переменной процентной ставкой предлагает возможность более низкой процентной ставки, но есть вероятность, что ваша ставка также может увеличиться. Из-за риска кредиты с плавающей процентной ставкой обычно имеют более низкие процентные ставки, чем кредиты с фиксированной процентной ставкой.

† Финансирование в тот же день доступно только в некоторых штатах для срочных кредитов до 100 тысяч долларов. Окно приемлемости с понедельника по пятницу до 10:30 EST. Если оплата производится до 10:30 по восточному стандартному времени, средства будут доступны к 17:00 по местному времени того же дня. Если оплата производится после 10:30 по восточному стандартному времени, в выходные или праздничные дни, она не будет соответствовать требованиям для финансирования в тот же день, и средства будут зачислены в течение 2-3 рабочих дней.

** Есть некоторые отрасли, которые мы не можем обслуживать (см. список отраслей с ограничениями), а также некоторые отрасли и штаты, пострадавшие от Коронавируса, которым мы временно не кредитуем. Кроме того, OnDeck не кредитует предприятия в Неваде, Северной Дакоте или Южной Дакоте.

Как получить бизнес-кредит за 6 шагов

Согласно данным, собранным Управлением по делам малого бизнеса, в 2020 году банки выдали кредиты малому бизнесу на сумму 114,3 млрд долларов. И это число не включает кредиты, выданные банками, которые не отчитывались перед SBA, кредитными союзами или онлайн-кредиторами — все они предлагают множество вариантов бизнес-кредитов.

Если вы хотите, знайте, что для получения бизнес-кредита требуется много времени и интенсивная документация. Выделите время, чтобы изучить кредиторов и процесс подачи заявки, прежде чем начать подавать заявку.

1. Выберите тип кредита Наиболее распространенными видами бизнес-кредитов являются срочные кредиты и кредитные линии, но существует и множество других типов. Срочные кредиты имеют установленные сроки погашения и идеально подходят для фиксированных расходов, таких как оборудование. Кредитные линии являются гибкими и работают аналогично кредитным картам. Вы можете брать взаймы в пределах своего кредитного лимита и можете брать снова, когда погасите свою задолженность.

Срочные кредиты имеют установленные сроки погашения и идеально подходят для фиксированных расходов, таких как оборудование. Кредитные линии являются гибкими и работают аналогично кредитным картам. Вы можете брать взаймы в пределах своего кредитного лимита и можете брать снова, когда погасите свою задолженность.

Вы должны выбрать кредит в зависимости от потребностей вашего бизнеса.

- Оборудование или расходные материалы. Многие банки и онлайн-кредиторы предлагают срочные кредиты, специально предназначенные для приобретения оборудования. Но универсальный срочный кредит также будет полезен, если вы обставляете офис или вам нужно заменить старое оборудование.

- Инвентарь. Кредитная линия хороша, если вам нужно часто пополнять запасы и иметь ограниченный денежный поток. Но инвентарь или срочная ссуда могут быть более подходящими, если вы только начинаете или планируете крупную покупку.

- Расширение. Если вы планируете увеличивать свою заработную плату, срочная ссуда может быть лучше, потому что вы можете занять больше. Но если вам нужен маркетинг или новая реклама, кредитная линия может предложить вам гибкость, чтобы постоянно использовать в своих интересах новые возможности.

Если вы планируете увеличивать свою заработную плату, срочная ссуда может быть лучше, потому что вы можете занять больше. Но если вам нужен маркетинг или новая реклама, кредитная линия может предложить вам гибкость, чтобы постоянно использовать в своих интересах новые возможности.

Если вы планируете увеличивать свою заработную плату, срочная ссуда может быть лучше, потому что вы можете занять больше. Но если вам нужен маркетинг или новая реклама, кредитная линия может предложить вам гибкость, чтобы постоянно использовать в своих интересах новые возможности.Другие варианты включают выдачу наличных продавцом, факторинг счетов, микрозаймы и многое другое.

Если вы решите взять срочную ссуду, обратите внимание на ссуды от SBA. Ссуды SBA можно использовать практически для покрытия любых коммерческих расходов, и на них может быть легче претендовать, если ваш бизнес не получал достаточного финансирования в прошлом. Однако оформление и получение кредита SBA может занять больше времени, чем заимствование других средств.

2. Решите, сколько денег вам нужно — и сколько вы можете позволить себе занять Ваш фактический и прогнозируемый доход будет влиять на то, сколько вы можете позволить себе занять. Особенно это касается сезонного бизнеса. Когда ваш денежный поток колеблется в сторону уменьшения, вы не можете позволить себе фиксированный ежемесячный платеж.

Когда ваш денежный поток колеблется в сторону уменьшения, вы не можете позволить себе фиксированный ежемесячный платеж.

Большинство кредитов для малого бизнеса начинаются с 5000 долларов, но средняя сумма займа намного выше. Бизнес-план и прогнозируемые финансы помогут вам подготовиться к бизнес-кредиту и доказать потенциальному кредитору, что вы можете его погасить.

Учитывайте сезонность, инвентарь, расходы на заработную плату, техническое обслуживание оборудования и регулярные счета при определении того, какой долг ваш бизнес может позволить себе взять на себя. Также может быть целесообразно проконсультироваться с бизнес-консультантом, чтобы он помог сориентироваться в вашем бюджете, особенно если вы впервые берете большой долг.

3. Определите свое право на участие У каждого кредитора есть критерии приемлемости, которые определяют, подходит ли ваш бизнес. Требования, которым должны соответствовать ваш бизнес и его владельцы, зависят от того, сколько вам нужно занять, вашего времени в бизнесе и других факторов.

- Годовой доход. Высокий годовой доход имеет решающее значение для большинства форм кредита. Ваша заявка не будет одобрена, если ваш бизнес не приносит прибыли и не приносит достаточно средств для покрытия кредита.

- Время в деле. Большинство кредиторов требуют, чтобы ваш бизнес был создан не менее одного-двух лет назад, хотя некоторые из них примут бизнес, которому не менее шести месяцев.

- Кредитный рейтинг. Ваш кредитный рейтинг будет важным фактором, если у вас ранее были бизнес-кредиты или кредитные карты. Кредиторы также будут использовать ваш личный кредитный рейтинг для определения права.

- Отношение долга к активам. Если у вас уже есть бизнес-долг, он не должен превышать ваши собственные активы. Вы должны рассчитать соотношение долга к активам, прежде чем подавать заявку — кредиторы захотят убедиться, что ваш бизнес может справиться с новыми долгами.

Изучите другие требования кредиторов к бизнес-кредитам, прежде чем подавать заявку. Ваша заявка будет отклонена, если ваш бизнес не соответствует минимальным критериям, установленным кредитором.

4. Сравните кредиторовБанки, кредитные союзы и онлайн-кредиторы предлагают разнообразные бизнес-кредиты. Ваши варианты и сумма, которую вы можете занять, будут зависеть от конкретного кредитора.

Если у вас есть корпоративный банковский счет, узнайте, какое финансирование предлагает ваш банк. Установленные отношения могут помочь вашему заявлению. Если нет, закиньте широкую сеть. В зависимости от вашего бизнеса и личных финансов, вы можете претендовать на несколько типов бизнес-кредитов.

Есть несколько факторов, которые следует учитывать при выборе кредиторов.

Процентная ставка, сборы и срок кредита влияют на общую стоимость вашего бизнес-кредита. Фиксированная процентная ставка остается неизменной на протяжении всего срока кредита, а плавающая процентная ставка меняется в зависимости от рыночных сил. Но отзывы других бизнес-заемщиков и ресурсы, доступные вам через вашего кредитора, также должны помочь вам принять решение.

Но отзывы других бизнес-заемщиков и ресурсы, доступные вам через вашего кредитора, также должны помочь вам принять решение.

Если вы рассматриваете возможность получения кредита SBA, используйте инструмент SBA Lender Match. Вы также можете просмотреть еженедельные отчеты SBA о кредитовании, чтобы узнать, сколько предприятий получают финансирование и сколько они получают.

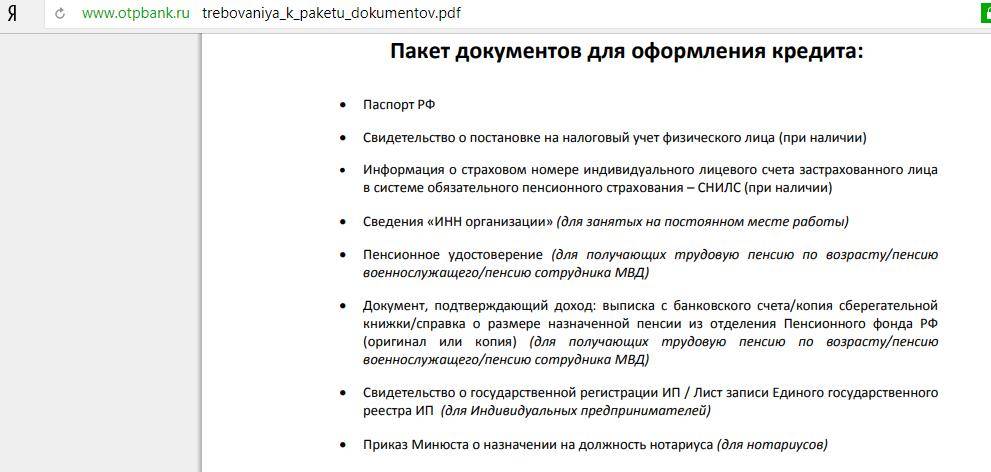

5. Собрать документациюТочные документы, которые вам понадобятся, зависят от кредитора и типа бизнес-кредита, на который вы подаете заявку. По данным Агентства по развитию бизнеса меньшинств, есть несколько документов, которые вам следует иметь под рукой.

- Личная документация. Ваш кредитор, скорее всего, запросит информацию о ваших финансах, биографии, других источниках дохода и резюме. Если у вас есть деловой партнер или совладелец, вы также должны указать их информацию.

- Бизнес-план. Почти каждому кредитору потребуется бизнес-план с изложением того, как вы собираетесь использовать свои кредитные средства и как дополнительное финансирование принесет пользу вашему бизнесу. Вы также должны указать, как средства увеличат доход и вашу способность погасить кредит.

- Финансовая документация бизнеса. Большинству кредиторов требуются налоговые декларации за два года, балансовые отчеты, отчеты о прибылях и убытках, банковские выписки и прогнозы движения денежных средств, чтобы определить, может ли ваш бизнес погасить кредит.

- Юридическая документация. Чтобы подтвердить право собственности и статус вашего бизнеса, вам необходимо предоставить страховку бизнеса, лицензию на бизнес и любые другие юридические документы, относящиеся к вашему бизнесу.

Вы также должны указать, как средства увеличат доход и вашу способность погасить кредит.

Вы также должны указать, как средства увеличат доход и вашу способность погасить кредит.Другие документы, такие как договоры коммерческой аренды, платежные ведомости и т. д., также могут потребоваться. При подаче заявления у вашего кредитора должен быть полный список необходимых документов.

6. Подать заявку на кредит Большинство кредиторов — как банки, так и онлайн-кредиторы — предлагают онлайн-заявки, которые требуют минимальной первоначальной документации. Как только ваше заявление будет получено, кредитор должен связаться с вами в течение нескольких дней, чтобы обсудить соответствие требованиям вашего бизнеса и дополнительные документы, которые могут потребоваться.

Как только ваше заявление будет получено, кредитор должен связаться с вами в течение нескольких дней, чтобы обсудить соответствие требованиям вашего бизнеса и дополнительные документы, которые могут потребоваться.

Но поскольку обычное приложение требует базовой документации, вы можете обратиться в Центр развития малого бизнеса для его проверки. Они должны быть в состоянии дать вам советы, рекомендации и стратегии по улучшению вашего приложения — и, таким образом, ваши шансы на одобрение.

Все кредиторы разные. Некоторым может потребоваться всего несколько дней, чтобы завершить рассмотрение вашего заявления. Другие могут занять недели. Для кредита SBA вам, возможно, придется часто следить, чтобы убедиться, что у вас есть все, что вам нужно.

Практический результат Деловые кредиты сложны. Если вы рассматриваете возможность подачи заявки, вам необходимо знать, какой тип кредита нужен вашему бизнесу, сколько вы можете себе позволить и соответствуете ли вы и ваш бизнес требованиям приемлемости.

Свяжитесь с кредиторами, с которыми вы работали в прошлом, или с банками, с которыми у вас уже установлены отношения, чтобы обсудить процесс подачи заявки. Вы также можете встретиться с бизнес-консультантом или членом Центра развития малого бизнеса в вашем регионе, чтобы узнать больше о том, на что может претендовать ваш бизнес.

Часто задаваемые вопросы о получении бизнес-кредита Какой доход вам нужен, чтобы получить бизнес-кредит?Это зависит от размера кредита, типа кредита, возраста вашего бизнеса и того, как вы планируете использовать кредитные средства. У каждого кредитора свои требования к доходу, поэтому перед подачей заявки лучше сравнить.

Независимо от критерия минимального дохода, ваш кредитор захочет увидеть положительный денежный поток наряду с прогнозами будущих доходов и прибыли.

Могу ли я получить бизнес-кредит с кредитным рейтингом 500? Некоторые кредиторы будут работать с владельцами бизнеса, у которых плохой личный кредитный рейтинг.