Как перекредитовать и рефинансировать ипотеку в Сбербанке

Если кого-либо заинтересовала возможность рефинансирование своего ипотечного кредита, Сбербанк России предоставляет подобную услугу.

рефинансируем ипотеку в Сбербанке

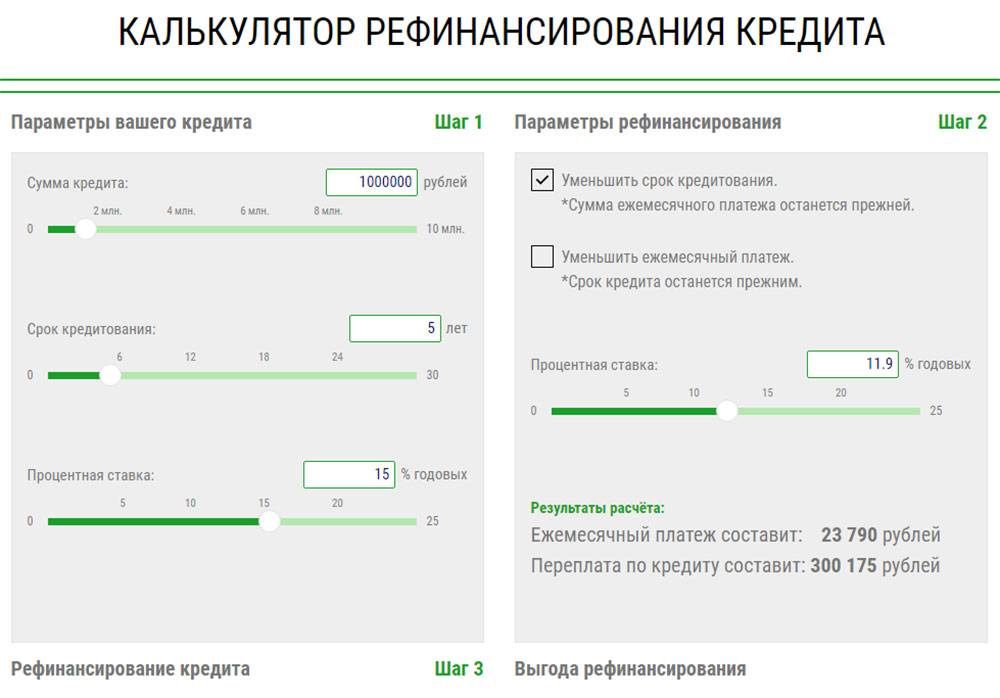

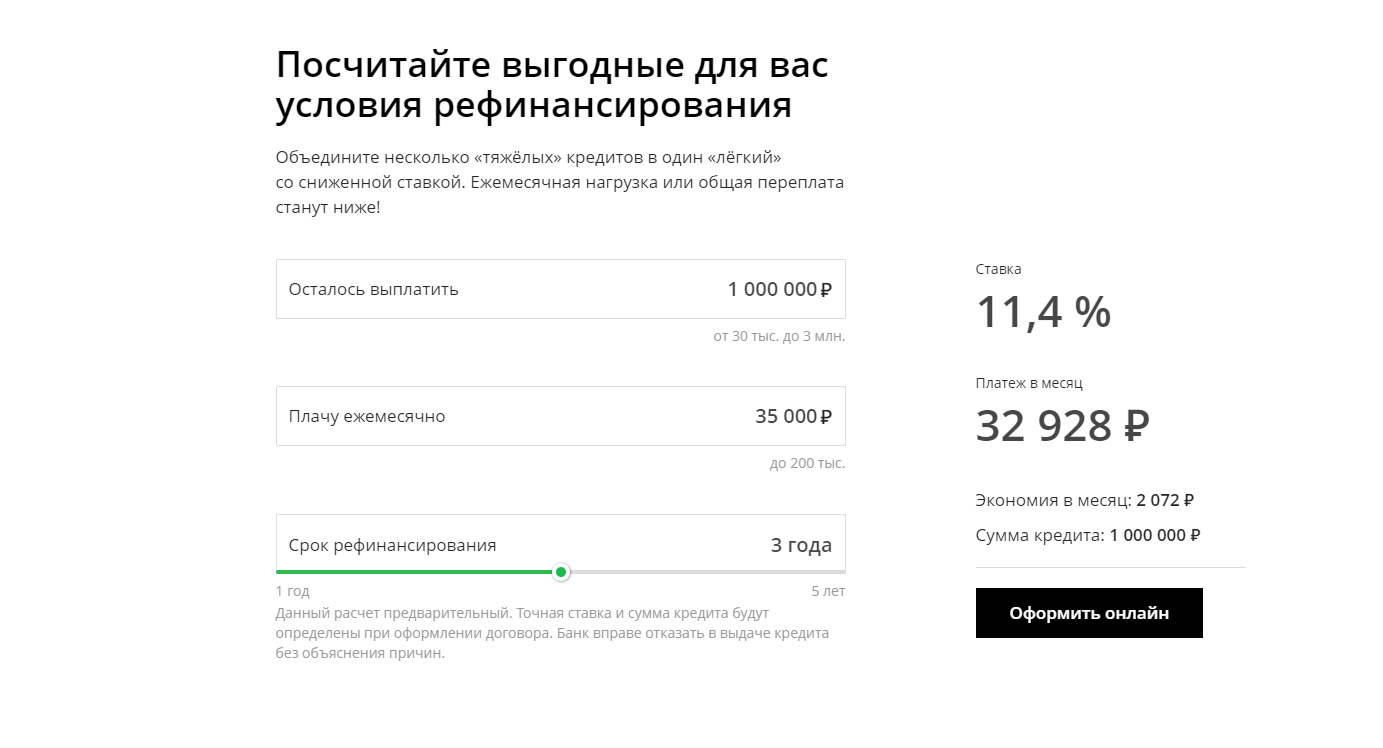

Что такое рефинансирование ипотеки? Это услуга банка, которая позволяет переоформить ипотечный кредит в банке, предоставляющего услугу рефинансирования ипотечного кредита под более выгодный процент, тем самым погасив имеющуюся задолженность в банке кредитодателе.

Так как Сбербанк чаще всего предлагает более выгодные условия по ипотечному кредитованию, чем другие коммерческие банки, рефинансирование ипотечного кредита может оказаться довольно выгодным мероприятием.

Более подробную информацию об условиях перекредитования и рефинансирования ипотеки, вы можете узнать на официальном сайте Сбербанка sberbank.ru

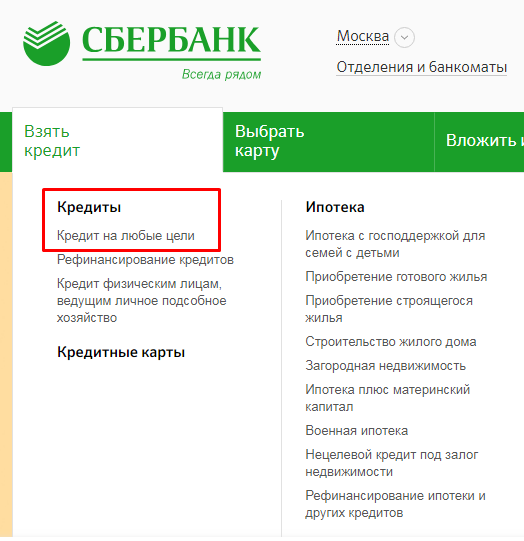

Условия для рефинансирования ипотеки

Если у вас оформлена зарплатная карта в Сбербанке, то вам стоит задуматься о перекредитовании именно в данном банке, так как в этом случае условия для вас будут еще более выгодные.

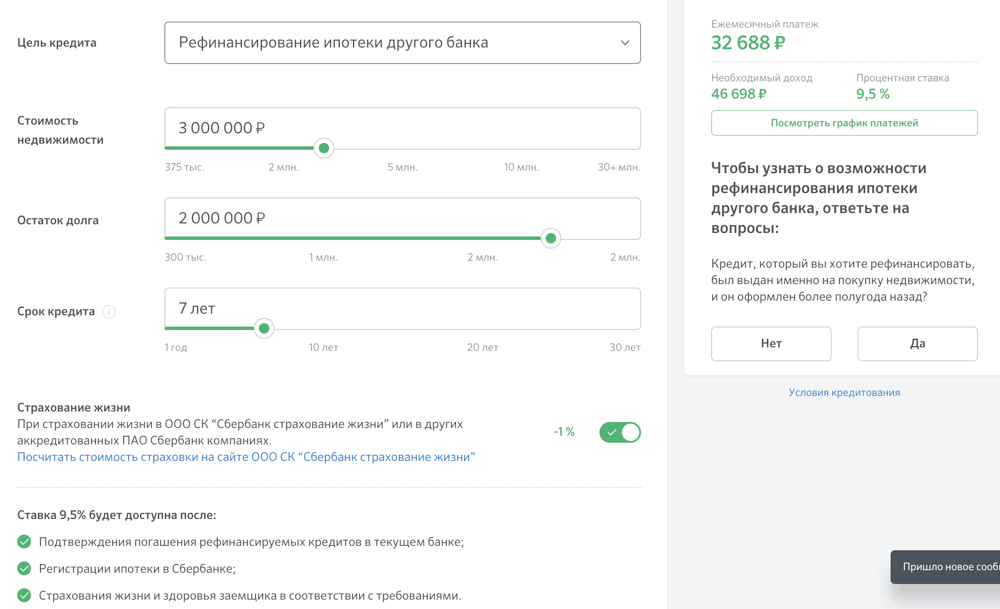

Для обычных клиентов предлагается следующие процентные ставки:

- на срок от 10 до 20 лет – ставка 13,5%

- на срок до 10 лет – 13,25%

- на срок 20-30 лет – ставка будет 13,75%.

А вот для клиентов с зарплатной картой, ставка предлагается ниже на 1%.

Так же стоит учитывать, что срок кредитования не может превышать 30 лет, а сумма кредита может быть выше 80% от стоимости залогового имущества.

Для оформления рефинансирования ипотечного кредита, вам, как и для обычной ипотеки, необходимо собрать весь комплект документов, переоформить залоговое имущество на залог под кредит от Сбербанка.

Какие требования предъявляются к заявителям

Как и при условии обычного ипотечного кредита, требования к заявителям предъявлены самые стандартные. Это:

- Возрастные ограничения – не младше 21 года и не старше (55 лет для женщин и 60 лет для мужчин).

- Стаж работы на последнем месте работы не менее 6-ти месяцев.

- Поручители до 3х человек.

Какие документы необходимо собрать

Для оформления перекредитования в Сбербанке, вам необходимо собрать и представить менеджеру по кредитованию следующий комплект документов:

какие необходимо собрать документы- Заполненная анкета от заемщика и поручителя.

- Заверенная копия паспортов.

- документы по кредиту, подлежащему рефинансированию.

- Подтверждение дохода созаемщика и заемщика.

- Документы на право собственности недвижимости, подлежащую оформлению в залог.

- Кредитный договор от прошлого банка.

- Справка об остатке по долгу.

- Подтверждающие документы по кредитной истории.

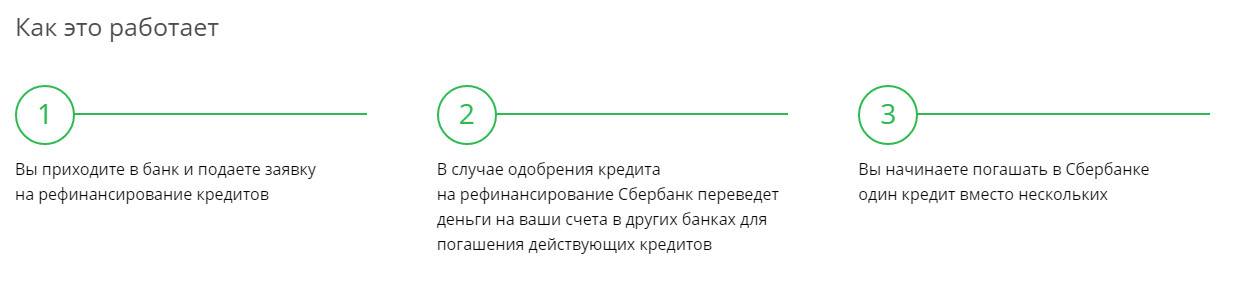

Что нужно для оформления рефинансирования в Сбербанке: как оформить

- Первым делом, вам необходимо обратиться в банк за предоставлением полного списка документов, так как по стечению времени данный список может меняться или уточняться.

- Далее, написать заявление на рефинансирование ипотечного долга и дождаться согласования. Обычно процедура рассмотрения составляет до 10 рабочих дней.

- В случае одобрения рефинансирования долга, вы продолжаете процедуру оформления документов непосредственно в Сбербанке у кредитного менеджера.

Обычно процедура рассмотрения составляет до 10 рабочих дней.

Обычно процедура рассмотрения составляет до 10 рабочих дней.Проще говоря, рефинансирование ипотечного кредита, это стандартная ипотека, оформленная в другом банке на более выгодных для заемщика условиях, в Сбербанке.

Возможно, вам будет интересно почитать:

- Как работать с сервисом Сбербанк Онлайн.

Сбербанк вводит плавающие ставки по кредитам

Сбербанк вскоре предложит кредиты с плавающей процентной ставкой. В первую очередь это коснется ипотеки и кредитных карт. Плавающие ставки — ответный шаг на запрет банкам в одностороннем порядке изменять ставки по кредитным договорам.

Сбербанк будет выдавать кредиты с плавающей ставкой. О том, что крупнейший банк России разрабатывает новые типовые кредитные договоры, сообщил директор правового департамента Сбербанка Константин Колпаков. До сих пор типовые кредитные договоры Сбербанка базировались на фиксированных ставках. Таким образом Сбербанк решил бороться с запретом в одностороннем порядке менять процентные ставки по кредитам.

Таким образом Сбербанк решил бороться с запретом в одностороннем порядке менять процентные ставки по кредитам.

В одностороннем порядке увеличивать размер фиксированных процентов по кредитным договорам физлиц банкам запретили принятые в начале этого года поправки в ст. 29 закона «О банках и банковской деятельности».

Но банкам оставили возможность в кредитном договоре указывать порядок определения кредитной ставки. «Мы сейчас дорабатываем типовые договоры, чтобы уложиться в новый закон», — сказал Константин Колпаков.

Деятельность Сбербанка по разработке новых кредитных продуктов с плавающей ставкой не противоречит действующем законодательству, особенно с учетом того что банк не собирается отказываться от кредитов с фиксированной ставкой, признает зампредседателя комитета Госдумы по финансовому рынку Лиана Пепеляева.

Если при заключении договора был заранее определен механизм изменения процентной ставки, то ставка соответственно ему может изменяться, но банк не вправе самостоятельно изменить этот механизм. Это и есть кредит с «плавающей» ставкой.

Это и есть кредит с «плавающей» ставкой.

В первую очередь такие ставки будут применены к ипотечным и карточным долгам. Сейчас банк обсуждает изменения с Центральным банком, отметила директор департамента розничного кредитования Сбербанка Наталья Карасева. «Нам нужно четко прописать критерии, что будет являться рыночным индикатором», на основании которого будут устанавливаться плавающие ставки, подчеркнула Карасева. В качестве основных индикаторов рассматриваются ставка рефинансирования или MIBOR (Moscow Interbank Offered Rate — средняя годовая принятая процентная ставка, объявляемая крупнейшими московскими банками при продаже межбанковских кредитов). Однако в перспективе нужен поиск других индикаторов.

Когда именно появятся новые продукты, пока неизвестно. Как говорят в Сбербанке, разработка новых типовых договоров с плавающей ставкой будет закончена в ближайшее время. Новые условия коснутся лишь новых клиентов.

Заставлять старых клиентов перезаключать договора на новых условиях Сбербанк не станет — это будет возможно только в случае, если это будет выгодно самому клиенту.

Плавающая ставка — нормальная реакция банков на запрет менять фиксированные ставки, считают эксперты. «По длинным кредитам это необходимо, в связи с тем что рыночные условия могут принципиально измениться: сравните ситуацию 2007 и 2009 годов – ставки принципиально разные, ставки по вкладам выросли в два раза», — поясняет зампред правления банка «Авангард» Валерий Торхов.

Плавающая ставка позволяет переложить риск на заемщика.

Тем не менее, по мнению специалистов, такие кредиты будут пользоваться спросом среди населения. «Если заемщик согласен на таких условиях брать кредит, то почему бы и не предложить: банк же не обманывает его. И ставки более низкие: его можно взять на короткий срок. Главное, чтобы критерии кредитоспособности заемщика были очень четкие и понятные», — говорит первый вице-президент Ассоциации региональных банков Александр Хандруев. При этом было бы разумно, если бы по такому кредиту была предусмотрена возможность досрочного погашения после какого-то срока, допустим 3 месяцев после заключения договора. «В случае если ставки резко пойдут вверх, у заемщика будет возможность вернуть кредит досрочно. В противном случае это нарушение прав заемщика», — рассуждает Хандруев. «Особенно интересным этот продукт станет в случае, если банки предложат условия, которые будут в какой-то мере страховать заемщика от внезапного увеличения кредитных платежей: заблаговременное и удобное информирование, период неизменности ставки, возможность досрочного погашения», — считает Пепеляева.

«В случае если ставки резко пойдут вверх, у заемщика будет возможность вернуть кредит досрочно. В противном случае это нарушение прав заемщика», — рассуждает Хандруев. «Особенно интересным этот продукт станет в случае, если банки предложат условия, которые будут в какой-то мере страховать заемщика от внезапного увеличения кредитных платежей: заблаговременное и удобное информирование, период неизменности ставки, возможность досрочного погашения», — считает Пепеляева.

«Если на рынке будет действовать механизм перекредитования (или рефинансирования кредитов), то в плавающей ставке вообще нет ничего страшного. Предположим, ставка по договору от 15% до 25% годовых, клиент заключает договор при ставке 18%. Вдруг поднимает банк ставку до 25%, что предусмотрено договором. Но если на рынке у других банков есть конкурентные условия, то клиент может перекредитоваться и перевести свою задолженность в другой банк», — говорит Торхов. При этом в самом банке «Авангард» вводить плавающие ставки не намерены.

Возможно,

осторожность банков объясняется тем, что новый инструмент пока непонятен населению. «При введении плавающих ставок клиентам очень долго придется объяснять, от чего именно они зависят.

Обычно людей интересуют фактические расходы, понесенные ими по кредитам. При плавающих ставках однозначного ответа на такие вопросы они не получат», — говорит начальник отдела разработки и внедрения банковских продуктов Смоленского банка Ирина Баркова. «Необходимо обеспечить прозрачность механизма расчета процентной ставки, может быть, закрепить повышенные требования к информированию клиентов как на первоначальном этапе (о возможных рисках), так и впоследствии (при изменении ставки)», — говорит Пепеляева.

Российский «Русал» заключает сделку по рефинансированию долга на 5 миллиардов долларов со Сбербанком

«Русал», российский алюминиевый гигант, заключил сделку со Сбербанком о рефинансировании их долга в размере 5 миллиардов долларов перед крупнейшим кредитором страны, заявил в четверг заместитель генерального директора «Русала» Олег Мухамедшин.

Русал, пострадавший от низких цен на алюминий, а также от высокого уровня долга в размере около 10 миллиардов долларов, провел переговоры с государственным банком о сделке по реструктуризации долга, сообщили источники в январе месяце.

«Мы завершили наши обсуждения и получили одобрение кредита», — сказал Мухамедшин агентству Рейтер. «Итак, в настоящее время мы завершаем… процесс».

Более подробной информации он не предоставил. Сбербанк от комментариев отказался.

В январе Сбербанк и Русал обсуждали конкретную модель, согласно которой «если цены на алюминий останутся низкими, то долг будет погашен в течение 20-30 лет, если они вырастут, то денежные потоки позволят Русалу выкупить все в течение пять лет», — сказал тогда один из источников.

В 2010 году Сбербанк взял кредит, выданный во время финансового кризиса государством Русалу. Сейчас он стоит около 4,6 млрд долларов и подлежит погашению в сентябре 2016 года. Этот кредит обеспечен под залог доли Русала в российском «Норильском никеле», ведущем добытчике никеля и палладия в мире.

Отредактировано:

Эта новость также доступна в нашем приложении «AlCircle News». Андроид | iOS

Связанные новости

Еженедельная переработка: Stellantis и Galloo объединяются для переработки ал…Еженедельник для конечных пользователей: Apple Vision Pro и Vertuo Pop от Nespresso…

Еженедельный обзор устойчивого развития: SOLARCYCLE завершает зеленую сделку…

Самые просматриваемые новости

10 крупнейших производителей колес из алюминиевого сплава в мире10 ведущих алюминиевых компаний Индии

Пять крупнейших производителей алюминиевых банок в США.

Пять ведущих производителей алюминиевых окон и дверей в мире…

Пять крупнейших производителей алюминиевых банок в мире

Покупатель ищет алюминиевый слиток А7 на следующих условиях: Целевая цена $1800 СИФ Триа…

Опубликовано: 09 июня 2023 г.

Запрос на покупку Алюминиевый слиток A7

Мы заинтересованы в покупке 200 000-300 000 тонн алюминиевого слитка А7 из любого места.

Опубликовано: 07 июня 2023 г.

Запрос на покупку Ищу машину для резки пазов с обожженным анодом

Ищу станок для резки пазов для обожженных анодов для линии электролизеров на 373 кА.

Опубликовано: 23 мая 2023 г.

Запрос на покупку Алюминиевая заготовка

Заинтересованы в покупке алюминиевой заготовки с указанными ниже характеристиками: Fe 0,15%-0,25% Си 0,40%-0,50% мг 0,40%-0,5…

Опубликовано: 15 мая 2023 г.

Запрос на покупку Слиток алюминия высокой чистоты

Они являются мировым лидером в области инновационной химии и производителей специальной химии. У них есть несколько предприятий по всему миру, занимающихся производством …

Опубликовано: 21 апреля 2023 г.

Скачать медиапак

Создайте страницу своей компании

Мечел сообщает о получении кредита от Сбербанка

- Пресс-центр

- Пресс-релизы

Пресс-релизы

Мечел сообщает о получении кредита от Сбербанка

Москва, Россия – 13 октября 2010 г. – ОАО «Мечел» (NYSE: MTL), одна из ведущих российских горнодобывающих и металлургических компаний, сообщает, что Сбербанк открыл кредитную линию для ОАО «Челябинский металлургический комбинат» (ЧМЗ).Сбербанк открыл кредитную линию на 15 млрд рублей для дочерней компании «Мечел» ЧМК. Предоставленные кредитные линии будут иметь 5-летний срок погашения и 3-летний льготный период и будут использованы для рефинансирования краткосрочной задолженности.

Станислав Площенко, Финансовый директор «Мечела», прокомментировал событие: «Мы добились значительного улучшения профиля сроков погашения нашего долга в сентябре 2010 года, когда мы разместили 5-летние облигации на сумму 10 млрд рублей двумя траншами и рефинансировали 2 млрд долларов США. синдицированной кредитной линии с международными банками. Мы не останавливаемся на достигнутом. Поддержка, которую мы получаем от Сбербанка, нашего давнего партнера, помогает нам в достижении этой цели.

***

Мечел ОАО

Екатерина Видеман

Телефон: + 7 495 221-88-88

[email protected]

***

«Мечел» — одна из ведущих российских компаний. Его бизнес включает четыре сегмента: горнодобывающий, сталелитейный, ферросплавный и энергетический. «Мечел» объединяет производителей угля, железорудного концентрата, никеля, стали, феррохрома, ферросилиция, проката, метизов, тепловой и электрической энергии. Продукция «Мечел» реализуется на внутреннем и международном рынках.

***

Некоторая информация в этом пресс-релизе может содержать прогнозы или другие прогнозные заявления относительно будущих событий или будущих финансовых показателей «Мечела», как это определено в положениях о безопасной гавани Закона США о реформе судебных разбирательств по частным ценным бумагам от 1995 года. предупреждаю вас, что эти заявления являются только прогнозами и что фактические события или результаты могут существенно отличаться. Мы не собираемся обновлять эти заявления. Мы отсылаем вас к документам, которые «Мечел» время от времени подает в Комиссию по ценным бумагам и биржам США, включая нашу форму 20-F. Эти документы содержат и определяют важные факторы, в том числе содержащиеся в разделе «Факторы риска» и «Предостережение в отношении прогнозных заявлений» в нашей форме 20-F, которые могут привести к тому, что фактические результаты будут существенно отличаться от тех, которые содержатся в нашей прогнозы или прогнозные заявления, включая, среди прочего, достижение ожидаемых уровней прибыльности, рост, стоимость и синергию наших недавних приобретений, влияние конкурентных цен, возможность получения необходимых разрешений и лицензий регулирующих органов, влияние событий в российской экономической, политической и правовой среде, волатильность фондовых рынков или цен на наши акции или АДР, управление финансовыми рисками и влияние общих деловых и глобальных экономических условий.

предупреждаю вас, что эти заявления являются только прогнозами и что фактические события или результаты могут существенно отличаться. Мы не собираемся обновлять эти заявления. Мы отсылаем вас к документам, которые «Мечел» время от времени подает в Комиссию по ценным бумагам и биржам США, включая нашу форму 20-F. Эти документы содержат и определяют важные факторы, в том числе содержащиеся в разделе «Факторы риска» и «Предостережение в отношении прогнозных заявлений» в нашей форме 20-F, которые могут привести к тому, что фактические результаты будут существенно отличаться от тех, которые содержатся в нашей прогнозы или прогнозные заявления, включая, среди прочего, достижение ожидаемых уровней прибыльности, рост, стоимость и синергию наших недавних приобретений, влияние конкурентных цен, возможность получения необходимых разрешений и лицензий регулирующих органов, влияние событий в российской экономической, политической и правовой среде, волатильность фондовых рынков или цен на наши акции или АДР, управление финансовыми рисками и влияние общих деловых и глобальных экономических условий.