Как объявить себя банкротом физическому лицу

Резкий рост сферы потребительского кредитования в России сопровождался и увеличением портфеля просроченных кредитов у банков. Все это обострило необходимость принятия закона о банкротстве физических лиц, который начал действовать с 2015 года. После принятия, появился новый вопрос, как объявить себя банкротом физическому лицу?

Раньше положение у должников было практически безвыходное: им приходилось брать новые кредиты на погашение прежних, что только усугубляло проблему задолженности и еще больше загоняло человека в долги. ФЗ о несостоятельности призван решить проблему вечных долгов и позволяет законным способом списать неподъемные долговые обязательства путем банкротсва.

Суть банкротства физических лиц

По своей сути банкротство гражданина – это официальное объявление о неспособности физического лица более производить выплаты по кредитам или налогам. Ранее россияне попадавшие в долговую яму в сущности уже были банкротами, только не могли объявить об этом официально. Такое право до 2015 года закреплялось только за юридическими лицами и индивидуальными предпринимателями.

Такое право до 2015 года закреплялось только за юридическими лицами и индивидуальными предпринимателями.

К сведению

Правила регулирования банкротства физлиц содержит новая 10 глава закона о несостоятельности (ФЗ-127). Здесь прописаны основы объявления о несостоятельности по долгам, не связанным с предпринимательской деятельностью (ипотечным, потребительским кредитам, налогам).

Отличительной чертой объявления банкротства является тот факт, что статус банкрота должен быть официально подтвержден в судебном порядке.

Признаки несостоятельности гражданина

Физическое лицо может инициировать свое банкротство как добровольно, так и в обязательном порядке. Когда объявление о своем банкротстве обязательно? Для этого необходимо одновременное соблюдение нескольких условий:

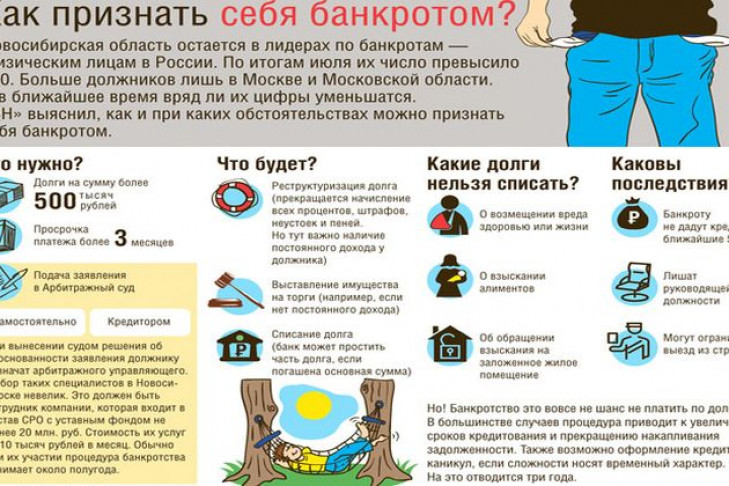

- Задолженность физлица перед банками, другими гражданами, Налоговой инспекцией в совокупности превышают 500 тыс.р.

- У гражданина нет возможности платить по долгам более 90 дней.

Законом регламентируются и сроки обращения в суд: сделать это нужно в течение 30 дней после того, как гражданин узнал о своем стесненном финансовом положении.

Но когда у физического лица имеются все основания и признаки полагать, что он не сможет справиться с обязательными платежами в фиксированные сроки, он также вправе объявить себя банкротом. При этом требуется, чтобы задолженность превысила ликвидационную стоимость собственности физлица (если же ее стоимость выше, то гражданин не будет считаться банкротом).

Пошаговая инструкция банкротства физических лиц

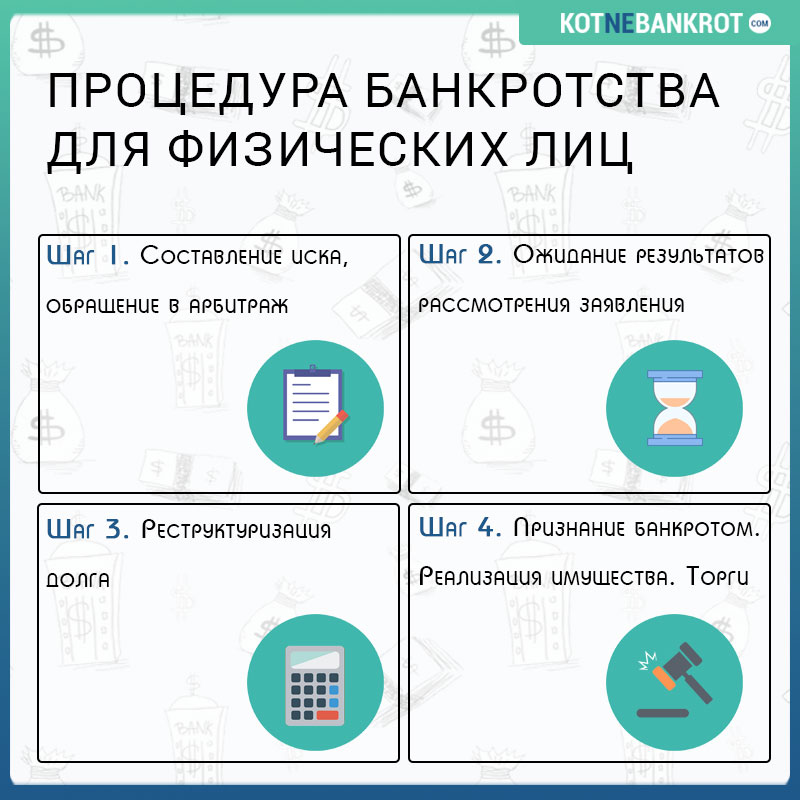

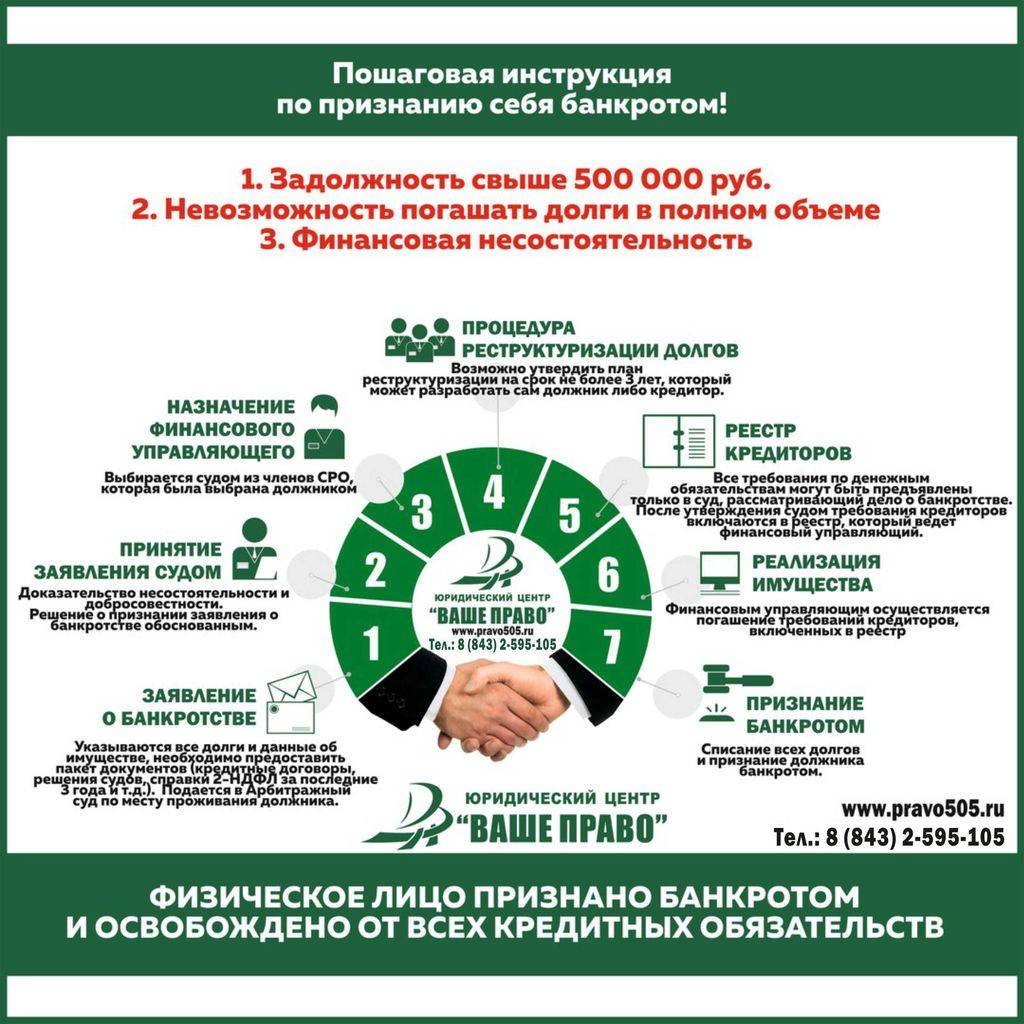

Объявление физического лица о своей несостоятельности состоит из нескольких этапов.

Начинается процедура с подачи заявления в арбитражный суд по месту жительства банкрота. Документы можно передать лично, отправить электронной почтой и переслать заказным письмом. Стоит сразу учесть, что старт процесса потребует определенных затрат. Они включают госпошлину в размере 300 р. и затраты на оплату труда финансового управляющего в сумме до 25 тыс. р., которая вносится на депозит.

р., которая вносится на депозит.

Суд может отказать должнику в удовлетворении иска, если он не соответствует признакам банкрота или нет доказательств его неплатежеспособности.

При первом рассмотрении дела в арбитраже судья назначит финансового управляющего, который будет контролировать финансы должника и является своего рода посредником между физическим лицом и его кредиторами, призван соблюдать баланс их интересов.

Название СРО, из числа которого будет выбран управляющий, должнику необходимо прописать в заявлении, которое он передает в суд (иначе оно останется без движения). К заявлению также допускается приложить ходатайство об отсрочке по оплате услуг управляющего до окончания судебной процедуры.

Если суд постановит, что заявление на объявление банкротства физического лица обосновано, то он назначает в отношении него процедуру реструктуризации или же реализации имущества. В рамках процедуры реструктуризации имущества физлицу назначается новый график выплат по просроченным кредитам сроком на три года. Для перехода к этапу реструктуризации должник должен доказать суду, что он имеет достаточный размер ежемесячных доходов, чтобы следовать графику и подтвердить документально факт отсутствия судимости по экономическим преступлениям.

Для перехода к этапу реструктуризации должник должен доказать суду, что он имеет достаточный размер ежемесячных доходов, чтобы следовать графику и подтвердить документально факт отсутствия судимости по экономическим преступлениям.

Если должник не способен исполнять свои обязательства даже с учетом щадящего графика, то за ним официально закрепляется статус банкрота и управляющий переходит к подготовке этапа реализации имущества.

На данной стадии описывается и оценивается все имущество гражданина, а затем оно уходит с молотка на открытых торгах. Если должник не согласен с произведенной оценкой, то вправе привлечь к ней независимого оценщика. Хотя сам управляющий не заинтересован в продаже собственности по заниженной цене (он получает процентное вознаграждение с ее продаж).

К сведению

На некоторое имущество банкрота не обращается взыскание. Это единственное жилище, личные вещи физлица, продукты, скот, земля, собственность дешевле 10000 р. и пр.

В ходе данного этапа управляющий анализирует все сделки должника за последние три года и если они покажутся ему подозрительными, то он вправе их аннулировать и вернуть собственность в конкурсную массу. С практически 100-ной вероятностью будут оспорены договора дарения и продажи, совершенные в пользу ближайших родственников.

С практически 100-ной вероятностью будут оспорены договора дарения и продажи, совершенные в пользу ближайших родственников.

Сроки для реализации имущества не могут превышать полгода. После того как конкурсная масса сформирована, начинается этап удовлетворения кредиторских требований. В завершении конкурсный управляющий отчитывается в суде по результатам погашения долгов перед кредиторами и процесс прекращается. Все неисполненные по результатам торгов в банкротстве обязательства аннулируются.

Как объявить себя банкротом гражданину перед банком?

Для объявления банкротом перед банковской организацией, в которой был оформлен кредит, физическому лицу требуется обратиться в суд. Копия искового заявления о признании несостоятельности должна быть направлена в банк и он будет уведомлен о финансовых сложностях гражданина.

Сам должник конечно может заявить банку о своей несостоятельности, но такое объявление не будет иметь юридической силы. Физическому лицу нужно пройти установленную законодательством процедуру банкротства.

Как объявить себя банкротом перед физическим лицом?

Законом не запрещается объявлять себя банкротом в отношении долгов перед другими физическими лицами. ФЗ-127 не распространяется исключительно на банки и другие кредитные учреждения. При этом для объявления банкротом перед гражданином такие долговые обязательства должны быть подтверждены официально. У кредитора-физлица должна быть на руках расписка о передаче денег в долг.

Документы для признания несостоятельности физического лица

Для признания гражданина банкрота ему потребуются документы:

- Заявление о банкротстве.

- Документация, которая подтвердила наличие задолженности (договор и расписка), основания для ее возникновения (претензия или акт сверки).

- Документы, которые служат подтверждением неспособности удовлетворения кредиторских требований (справка о доходах и выписка со счета).

- Выписка из ЕГРИП, которая подтверждает отсутствие у физического лица предпринимательского статуса.

- Перечень всех кредиторов с суммами задолженности.

- Опись имущества с указанием залогодержателя.

- Копии документов, подтверждающих право собственности на собственность гражданина.

- Документы о совершенных сделках за последние 3 года: операциях с недвижимостью, акциями, долями в ООО, ТС.

- СНИЛС.

- ИНН.

- Справка из центра занятости о признании физлица безработным.

- Копия свидетельства о заключении брака/рождении ребенка/расторжении, брачный договор.

- Иные документы, подтверждающие доводы физического лица.

Таим образом, указанный перечень является открытым и судом могут запрашиваться дополнительные сведения.

Стоимость объявления банкротства физического лица

Именно стоимость процедуры объявления банкротства гражданина является сдерживающим фактором для того, чтобы процедурой воспользовались все желающие должники.

В таблице приведены составляющие затрат на процедуру признания несостоятельности.

| Статьи трат | Составляющие | Цена | Стоимость в среднем за всю процедуру |

| Оплата услуг финансового управляющего | Фиксированная часть | 25000 р. за каждую процедуру (реструктуризация/реализация/мировое соглашение) | От 25000 р. |

| Переменная часть | 7% от стоимости реализованного имущества | ||

| Публикация сведений в газете «Коммерсант» | О признании банкротом и введении этапа реализации | 1 кв.см стоит 200 р. 16 коп. | Около 11000 р. |

| Об утверждении графика реструктуризации | |||

| Публикация сведений в ЕФРСБ | Сообщение для процедуры реструктуризации долгов | 402,5 р. за каждое сообщение | Около 3000 р. |

| Сообщение для процедуры реализации имущества | |||

| О наличии признаков фиктивного банкротства | |||

| О включении в реестр кредиторских требований | |||

| О прекращении производства по делу | |||

| Об отстранении финуправляющего | |||

| О результатах торгов | |||

| О проведении кредиторского собрания | |||

| О проведении торгов | |||

| О завершении каждой из процедур | |||

| Об утверждении плана реструктуризации | |||

| Госпошлина | 300 р. | 300 р. | |

| Прочие расходы | Почтовые затраты | Около 2000 р. | |

| Банковские услуги | |||

| Расходы на торги |

Особенности объявления несостоятельности гражданина

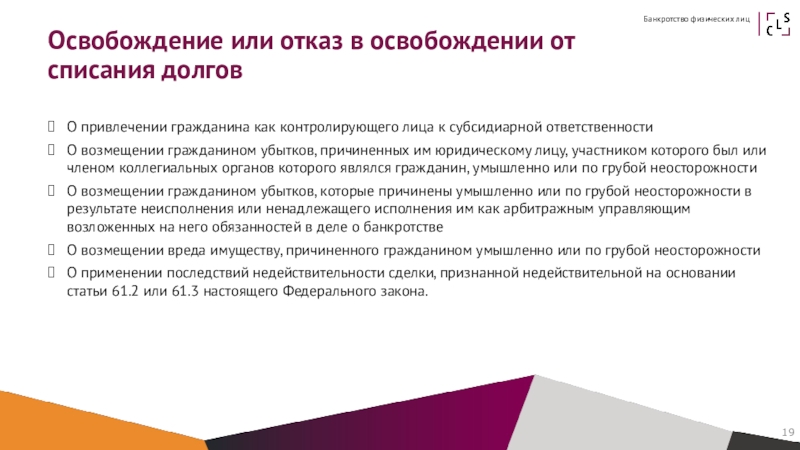

Особенности объявления банкротства физического лица заключаются в том, что после вынесения соответствующего решения на гражданина накладывается мораторий на удовлетворение кредиторских требований, штрафы перестают начисляться, прекращается начисление пени и штрафов, приостанавливается исполнительное производство (снимается наложенный арест с имущества).

При объявлении гражданина банкротом этот факт имеет определенные последствия. Так, физлицу запрещается занимать управленческие должности в компаниях в течение 3 лет. Могут возникнуть сложности при обращении за заемными средствами, так как банкрот обязан будет сообщать об этом факте банкам (сведения об этом содержатся в кредитной истории).

Нельзя забывать, что преднамеренное либо фиктивное банкротство является наказуемым деянием и карается штрафом, а в некоторых случаях преследуется по нормам уголовного законодательства.

Банкротство физических лиц в Казахстане и Закон от 1 января 2023 г

Банкротство физического лица — это процедура регламентируемая Законом Республики Казахстан «О восстановлении платежеспособности и банкротстве граждан Республики Казахстан» которая предусматривает восстановление платежеспособности для физических лиц у которых кредитная нагрузка превышает месячный доход. Процедура предусматривает 3 вида банкротства:

1. Досудебное банкротство до 4,9 млн тенге (1600 МРП)

2. Судебно банкротство свыше 4,9 млн тенге (1600 МРП)

3. Восстановление платежеспособности с рассрочкой долга на 5 лет

бесплатная консультация

Задачи с которыми мы справляемся

- Признание банкротом.

- Оформление банкротсва

- Консультация последствий банкротсва

- Реструктуризация микрокредита до 5 лет

- Списание пени и штрафов в мфо

- Провка ареста по иин и снятие онлайн

Узнать цену услуги

Кто сможет оформит Банкротство физических лиц в Казахстане?

Досудебное банкротство сможет оформит лицо у которого отсутствует имущество и официальный доход, или доход не превышает прожиточный минимум в размере 36 018 тенге.

На сегодняшний день множество граждан Казахстана столкнулись с такой проблемой как значительное ухудшение их финансового состояния. Из за мировой пандемии множество людей во многих странах столкнулись с этой проблемой. Но мы с вами поговорим о такой проблеме именно в нашей стране.

Через вышеописанную проблему правительство РК постановило вынести на рассмотрение проект закона, который должен будет создать способ восстановления платежеспособности граждан, а так же процедуру банкротства для граждан нашей страны.

Учитывая тот факт что во многих странах мира подобный закон принят, наше правительство имеет возможность проанализировать все положительные и отрицательные стороны подобных законов в других странах. А значит избежать ошибок которые допустили другие страны при принятии подобного закона и принять только положительный опыт.

Наши победы

Результаты нашей работы

Гофинго — списание процентов

Списание всех начисленных процентов.

Реструктуризация на 4 месяца.

Отменили надпись Усманова Е. З.

Обжаловали надпись нотариуса и сохранили клиенту 274 536 тенге

Онлайн Финанс — полностю обжаловали

В судебном порядке признали договор нашего клиента с ТОО недействительным. Сохранили 104 564 тенге

Займер — реструктуризация на 5 мес

Нам удалось уменьшить сумму долга с 275 000 до 81 621 тенге и получить срок в 5 месяцев для выплаты

Отменили надпись Агакишиевой

Добились результата в отмене исполнительной надписи нотариуса. Сохранили клиентке 230 000 тенге

Отменили надпись Асаинова Е. С.

Гордимся своей работой. Сэкономили клиенту 97 058 тенге. Наши адвокаты любят своих клиентов и по этому нам доверяют.

Узнать цену услуги

Отзывы наших клиентов

Вам понравилось с нами работать или есть замечания оставляйте отзыв

Николь Гусева

Read More

По глупости взяла микрозайм в гофинго. Зарплату задержали вовремя не выплатила и взяла в займере что б перекредитоваться. Так докатилась до 7 кредитов и коллекторы уже начали угрожать. Повезло, что додумалась обратиться к адвокату. Он обжаловал проценты и помог получить реструктуризацию на 5 месяцев. Спасибо вам огромное!

Зарплату задержали вовремя не выплатила и взяла в займере что б перекредитоваться. Так докатилась до 7 кредитов и коллекторы уже начали угрожать. Повезло, что додумалась обратиться к адвокату. Он обжаловал проценты и помог получить реструктуризацию на 5 месяцев. Спасибо вам огромное!

Тома Бадрутдинова

Read More

Во время карантина нас сократили и я залезла в это кредитное болото. К сожалению выплатить долг в 234 тысячи не успела и мне сделали Исполнительную надпись. Мне посоветовал брат КредиКонсалтинг. Адвокаты смогли отменить эту надпись нотариуса и мне разблокировали карточку. Хорошие ребята, но долго все… заняло на 2 недели дольше чем договаривались

Read More

Спасибо большое за помощь. Хорошие адвокаты. Обжаловали надпись нотариуса. Плохо что так долго суды работают но вас буду рекомендовать

Плохо что так долго суды работают но вас буду рекомендовать

Read More

Позвонила рассказала ситуацию. Сказали, что не могут помочь не в их силах. Я расстороилась

Павел Петров

Read More

Я встречался с девушкой одногрупницей с института. Она временно попросила перекрыть ее проценты по микрозаймам. Я взял кредит на себя и эти твари начали звонить моим родным и даже маме на работу дозвонились. Папе дали нормальных юристов и они признали договор с их дурацкими процентами недействительным. Мне перестали начислять проценты и звонить, вернул только то что взял. Очень благодарен Анастасия Софронова

Read More

Взяла 150 тысяч тенге в займ 24 и мне за два месяца требовали уже 500 000 вернуть. Хамили и угрожали. Я обратилась к адвокатам Креди Консалтинг. Подписали договор и взяли с меня 50 тысяч. Примено месяц они с ними воевали и эти коллекторы согласились что б я вернула то что брала. Подписали мировую. Спасибо вам 300 тысяч сэкономили мне

Хамили и угрожали. Я обратилась к адвокатам Креди Консалтинг. Подписали договор и взяли с меня 50 тысяч. Примено месяц они с ними воевали и эти коллекторы согласились что б я вернула то что брала. Подписали мировую. Спасибо вам 300 тысяч сэкономили мне

Previous

Next

Оставить отзыв

Соджержимое страницы

Узнать цену услуги

Процедура банкротства физических лиц в Казахстане.

В соответствии с вышеупомянутым проектом, банкротство граждан будет внесудебным или судебным.

Подробнее можете ознакомиться на сайте https://adilet.zan.kz/rus/docs/P2200000271

Чтобы начать процесс внесудебного банкротства к физ. лицу, его долг должен быть до тысячи шестисот месячных расчетных показателей (МРП). А также должны вернуть исполнительный документ кредитору, по причине того что у заемщика отсутствует собственность.

Когда вернули исполнительный документ по причине отсутствия собственности у заемщика (должника), то это значит что в процессе исполнительного производства обнаружили и подтвердили факт отсутствия ресурсов у должника для погашения долга, а так же собственности которую можно было для этого реализовать.

На своем сайте, наделенный полномочиями орган, должен разместить данные про то, что по отношению к должнику начали прибегать к процедуре внесудебного банкротства физ. лица. Полгода такие данные будут доступными на сайте для кредиторов.

Обязанность должника — подать заявление о прекращении процедуры банкротства, если в течении этих полугода у него появиться имущество.

Такое же заявление имеет право подать и кредитор. Он может подать такое заявление в случае обнаружения у заемщика, к которому применяется процедура внесудебного банкротства, имущества что подлежит государственной регистрации. А также, если должник для применения внесудебной процедуры банкротства специально указал неверную суму долга и это позволило ему прибегнуть к данной процедуре.

При прекращении процедуры внесудебного банкротства гражданина, он все так же должен выполнять свои обязанности по подписанному им договору.

Если в течении этих полугода не выявили вышеупомянутых обстоятельств, то процесс внесудебного банкротства завершают. Это значит что должника объявляют банкротом, снимают с него долги. Исключением будут долги по возмещению нанесенного им вреда, который он причинил здоровью и жизни кого либо, а так же долгов по алиментах.

Это значит что должника объявляют банкротом, снимают с него долги. Исключением будут долги по возмещению нанесенного им вреда, который он причинил здоровью и жизни кого либо, а так же долгов по алиментах.

Обратите внимание, что процедура внесудебного банкротства граждан не затратна для должника. Но для заемщика начинаются некоторые последствия, к примеру:

— Должнику пять лет не будут выдавать кредиты у банков и микрокредиты у микрофинансовых компаний.

— Также ему запрещен выезд из Республики Казахстан полных три года.

Такую процедуру, один и тот же человек, вправе повторить только через 7-мь лет.

Немного про судебное банкротство.

Если гражданин не может исполнить план восстановления платежеспособности, его обязанность обратится в суд для применения процедуры судебного банкротства. У кредиторов тоже есть такое право.

Законопроект предусматривает следующие причины для начала процесса судебного банкротства:

— долг должен быть больше тысячи шестисот месячных расчетных показателей (МРП).

— Сумма долга должна превышать стоимость имущества что принадлежит этому должнику.

Более семи лет к должнику не применяли такие процедуры как: внесудебное банкротство, судебное банкротство или восстановление платежеспособности.

Далее назначается фин.управляющий который в дальнейшем займется реализацией имущества должника.

На единственное жилье не может быть обращено взыскание, если оно не является обеспечением обязательств.

Данный способ банкротства продолжается шесть месяцев.

В конце этой процедуры судебного банкротства суд утвердит финальный отчет финансового управляющего. Далее принимается решение про списание долгов с должника.

Все также как и после процедуры внесудебного банкротства, после процедуры судебного банкротства должник пять лет не может получать кредиты у банков и микрокредиты у МФО. А так же не может семь лет подавать на внесудебное банкротство, судебное банкротство или восстановление платежеспособности. Следует отметить что ему будет запрещен выезд из страны на три года. Хотя в проекте прописаны и исключения.

Хотя в проекте прописаны и исключения.

Закон о банкротстве физических лиц

Закредитованность населения Республики Казахстан стала большой проблемой для страны. Согласно данным Первого кредитного бюро, количество должников которые просрочили выплаты по своим кредитам и микрокредитам с каждым годом растет в геометрической прогрессии. Для решения этогй проблемы нужен закон, который регулировал бы вопрос банкротства физ. лиц и восстановления их платежеспособности.

Следует отметить что в Казахстане еще нет закона о банкротстве физических лиц. Но уже есть законопроект. Проект еще не приняли, потому мы можем лишь предполагать как будет выглядеть окончательная версия самого закона.

При обсуждении этого проекта закона было предположение что у должника, какому потребуется процедура банкротства, будут отсутствовать финансы для оплаты услуг финансового консультанта. Возможно эти услуги будут оплачиваться из гос. бюджета.

Возможно с принятием этого закона будет усилена ответственность в случае мошенничества, связанного с банкротством физических лиц. Возможны проверки финансового состояния гражданина, которого объявили банкротом, а также его близких, в течении нескольких лет после завершения процедуры.

Возможны проверки финансового состояния гражданина, которого объявили банкротом, а также его близких, в течении нескольких лет после завершения процедуры.

О этом законе говорят уже около восьми лет, но за такой длительный период времени его не приняли из за опасений, что в случае если он будет плохо проработан, то он будет настоящей лазейкой для граждан которые могут выполнять свои договорные обязательства, но этого делать не хотят.

Стоит учесть что этот закон касается не только долгов по кредитам и микрокредитам, а и долгов за пользование коммунальными услугами, долгов другим физическим лицам и т. д.

Если принять недоработанный закон, им начнут пользоваться как лазейкой, то то это может потянуть за собой повышение тарифов за коммунальные услуги, повышение цен на различную продукцию и банки пересмотрят свою политику в области кредитования.

Но без закона не обойтись, он должен стать «спасательным кругом» для граждан, которые попали в очень сложную ситуацию, из которой сами выбраться не могут.

Закон должен не только помочь таким людям выйти из «долговой ямы», а и сделать так, чтобы должник в нее снова не попал. Для этого будут предусмотрены обязательные курсы финансовой грамотности, для должников которые прошли через процедуру банкротства физ. лиц.

Узнать цену услуги

Часто задаваемые вопросы

Если вы не нашли ответ на ваш вопрос, оставьте заявку и наши юристы вам предоставят первую консультацию по телефону бесплатно.

Для начала процесса внесудебного банкротства, предполагается что заинтересованный гражданин подает заявление через интернет ресурс «Электронное правительство». После подачи заявления будет проводиться специальная проверка которая определяет соответствуют ли все факторы требованиям что бы начать процедуру банкротства. (Какое есть имущество у него, сроки, доходы и тому подобное).

Если нужно начать процесс судебного банкротства — заявление должны подать в суд.

Процедурой банкротства физических лиц не могут воспользоваться:

— Физ. лица, зарегистрированные индивидуальными предпринимателями.

лица, зарегистрированные индивидуальными предпринимателями.

— Если к человеку уже применялась такая процедура как банкротство, то он не может семь лет повторно воспользоваться этой процедурой.

— Если есть несоответствия требованиям закона. (имеется имущество, не соответствует строкам и подобное).

Для того что бы объявить себя банкротом, физическому лицу нужно не иметь стабильного дохода, когда доход меньше прожиточного минимума и не иметь имущества при реализации которого можно было бы погасить долги. Иметь определенный долг ( от его суммы зависит будут применять внесудебное банкротство или судебное банкротство) и определенный срок просрочки.

Этот вопрос нам задают очень часто, но ответ на него мы дать не можем. Так как еще три года назад законопроект был готов, но обсуждение и принятие было отложено. Мы и надеемся что закон будет принят в ближайшее время. А пока что, нам остается только ждать.

При завершении процедуры банкротства физ.лица, для него наступают некие последствия, такие как:

— списываются его долги кроме исключений что прописаны в законе (алименты, возмещение вреда).

— Следующие пять лет ему не будут выдавать кредиты в банках и микрокредиты в МФО.

— Ему будет запрещен выезд из Республики Казахстан на 3 года. Кроме таких случаев как выезд для проведения лечения, для сопровождения близких родственников с целью лечения, для проведения погребения близкого родственника, что умер за границей.

— Запрещено проводить процесс банкротства повторно, если прошло менее семи лет с момента завершения предыдущего банкротства.

За более детальным разъяснением по вопросам банкротства вы всегда можете обратится к нашим юристам, которые имеют опыт в вопросе банкротства физических лиц не только Республики Казахстан, а и других соседних стран.

Банкротство физического лица в Казахстане бывает внесудебным и судебным.

Объявление судебного банкротства возможно только через суд, если сумма долгов превышает 5.5 млн тенге. Если долги меньше этой суммы, то можно воспользоваться процедурой внесудебного банкротства, запустив её на сайте «электронного правительства

Процедура внесудебного банкротства будет бесплатной для должника. А вот за процедуру судебного банкротства придется заплатить управляющему в судебном банкротстве 1 МЗП. На начало 2023 года Минимальный размер заработной платы (МЗП) = 70 000 тенге

А вот за процедуру судебного банкротства придется заплатить управляющему в судебном банкротстве 1 МЗП. На начало 2023 года Минимальный размер заработной платы (МЗП) = 70 000 тенге

Не списываются долги по алиментам и долги по возмещению вреда жизни и здоровью пострадавшему.

После процедуры банкротства: должнику пять лет не будут выдавать любые кредиты, будет запрещен выезд из Республики Казахстан на три года, имущество будет реализовано на торгах, процедуру банкротства можно будет повторить не ранее чем через 7 лет.

Процедурой банкротства не смогут воспользоваться: Физические лица, зарегистрированные как индивидуальные предприниматели. Должники к которым применяли процедуру банкротства и не прошло 7-ми лет. В случае если не соблюдены требования закона (не соответствуют сроки, у должника есть имущество и т..д.) .

Подать на процедуру банкротства в Казахстане можно будет только после вступления Закона в силу. Закон о банкротстве физических лиц вступит в силу 3 марта 2023 года.

Да, после вступления Закона в силу. Конечно, если ваша ситуация соответствует требованиям закона и вы готовы ко всем последствиям, которые предусмотрены после этой процедуры.

При банкротстве могут изъять все ценное имущество. Исключением является единственное жилье должника. Но только если это жилье не является предметом залога. .

Для объявления судебного банкротства — обращайтесь в суд. А для внесудебного банкротства нужно воспользоваться сайтом «электронного правительства»Как сделать себя банкротом в Казахстане в 2023 году?

Для того что бы сделать себя банкротом в РК, нужно начать процедуру судебного или внесудебного банкротства. Но перед этим следует проверить, соблюдены ли все требования Закона, в вашей ситуации.

Если сумма вашего долга превышает 5.5млн. тенге, то вам нужно обратится в суд для начала процедуры судебного банкротства. Но если сумма меньше, то нужно начать процедуру внесудебного банкротства. Для начала этой процедуры сайте «электронного правительства» будет раздел.

После завершения процедуры банкротства, должник становиться банкротом. Это значит что с него снимают все долги. А кредиторы получают средства от продажи имущества должника, согласно очереди прописанной в законе.

Следует понимать, что если вы не платите кредит, то это нарушение договорных обязательств, их регулирует Гражданский Кодекс РК. Нарушение договорных обязательств не может квалифицироваться как уголовное преступление. Потому за это срок вам не дадут

Банкротство

Если вы похожи на большинство людей, когда вы занимаете деньги, у вас есть все намерения вернуть их. Когда случается что-то непредвиденное, например, серьезная болезнь или потеря работы, вы можете оказаться не в состоянии выплачивать свои платежи. Банкротство может быть доступным вариантом, чтобы помочь вам погасить свой долг.

Хотя объявление о банкротстве может показаться идеальным решением, банкротство разрушает кредит, затрудняет ведение банковских счетов и кредитных карт, может привести к потере ценного имущества и затрудняет удовлетворение жизненных потребностей, таких как покупка или арендовать дом или машину, получить страховку или найти работу. На самом деле, большинство финансовых консультантов рассматривают банкротство как крайнюю меру, которую следует проводить только с советом опытного адвоката по банкротству, и только тогда, когда составление бюджета, кредитное консультирование или другие усилия не увенчались успехом.

На самом деле, большинство финансовых консультантов рассматривают банкротство как крайнюю меру, которую следует проводить только с советом опытного адвоката по банкротству, и только тогда, когда составление бюджета, кредитное консультирование или другие усилия не увенчались успехом.

Если вы планируете подать заявление о защите от банкротства, вы должны пройти курс кредитного консультирования в одобренной правительством организации в течение 180 дней до подачи заявления. Вы также должны пройти курс обучения должников, прежде чем ваши долги могут быть погашены. Для получения дополнительной информации об этих курсах и проверки того, одобрен ли курс правительством, посетите веб-сайт судов США по адресу http://www.uscourts.gov/services-forms/bankruptcy/credit-counseling-and-debtoreducation-courses. .

В целом банкротства можно разделить на два типа: ликвидация (глава 7) и реорганизация (глава 13). Эти типы объясняются ниже.

Глава 7 Банкротство

Глава 7 банкротство подпадает под категорию ликвидации. Это называется ликвидацией, потому что управляющий по банкротству может забрать и продать («ликвидировать») часть вашей собственности, чтобы погасить часть вашего долга. Тем не менее, вы можете сохранить собственность, которая находится под защитой (также называемой «освобожденной») в соответствии с законодательством штата. Не каждый может подать заявление о банкротстве по главе 7. Например, если ваш располагаемый доход достаточен для финансирования плана погашения по главе 13, после вычета определенных разрешенных расходов и ежемесячных платежей по определенным долгам вам не будет разрешено использовать банкротство по главе 7. Однако, если вы подаете Главу 7, это обычно длится от трех до шести месяцев.

Это называется ликвидацией, потому что управляющий по банкротству может забрать и продать («ликвидировать») часть вашей собственности, чтобы погасить часть вашего долга. Тем не менее, вы можете сохранить собственность, которая находится под защитой (также называемой «освобожденной») в соответствии с законодательством штата. Не каждый может подать заявление о банкротстве по главе 7. Например, если ваш располагаемый доход достаточен для финансирования плана погашения по главе 13, после вычета определенных разрешенных расходов и ежемесячных платежей по определенным долгам вам не будет разрешено использовать банкротство по главе 7. Однако, если вы подаете Главу 7, это обычно длится от трех до шести месяцев.

В соответствии с Главой 7 о банкротстве часть вашего имущества может быть продана для погашения вашего долга. В свою очередь, большая часть или все ваши необеспеченные долги (то есть долги, залог по которым не был заложен) будут списаны. Вы можете оставить себе любую собственность, которая классифицируется как освобожденная от налога в соответствии с законами штата или федеральными законами (например, ваша одежда, автомобиль и предметы домашнего обихода). Многие должники, которые подают заявление о банкротстве по главе 7, рады узнать, что они могут оставить себе часть своего личного имущества.

Многие должники, которые подают заявление о банкротстве по главе 7, рады узнать, что они могут оставить себе часть своего личного имущества.

Если вы должны деньги по обеспеченному долгу (например, автокредиту, по которому автомобиль заложен в качестве гарантии платежа), у вас есть выбор: позволить кредитору вернуть имущество, продолжая ваши платежи по имуществу по договору (если кредитор согласен) или выплата кредитору единовременной суммы, равной текущей восстановительной стоимости имущества. Некоторые виды обеспеченных долгов могут быть устранены в главе 7 о банкротстве.

Банкротство по главе 13

Существует несколько видов банкротства в результате реорганизации, но наиболее распространенным типом для потребителей является банкротство по главе 13. В главе 13 о банкротстве вы сохраняете все свое имущество, но должны вносить ежемесячные платежи в течение трех-пяти лет, чтобы погасить весь или часть своего долга.

При банкротстве по главе 13 у вас должен быть надежный источник дохода, который вы можете использовать для погашения части вашего долга, чтобы подать заявление в суд по главе 13. Когда вы подаете заявление о банкротстве по главе 13, вы должны предложить план погашения, в котором подробно описывается, как вы собираетесь погасить свои долги в течение следующих трех-пяти лет. Минимальная сумма, которую вам придется выплатить, зависит от того, сколько вы зарабатываете, сколько вы должны и сколько получили бы ваши необеспеченные кредиторы, если бы вы подали заявление о банкротстве по главе 7. Ваши долги должны быть в пределах, установленных федеральным правительством. Если у вас есть обеспеченные долги, глава 13 дает вам возможность компенсировать пропущенные платежи, чтобы избежать повторного владения или потери права выкупа. Вы можете включить эти просроченные суммы в свой план погашения и со временем компенсировать их.

Когда вы подаете заявление о банкротстве по главе 13, вы должны предложить план погашения, в котором подробно описывается, как вы собираетесь погасить свои долги в течение следующих трех-пяти лет. Минимальная сумма, которую вам придется выплатить, зависит от того, сколько вы зарабатываете, сколько вы должны и сколько получили бы ваши необеспеченные кредиторы, если бы вы подали заявление о банкротстве по главе 7. Ваши долги должны быть в пределах, установленных федеральным правительством. Если у вас есть обеспеченные долги, глава 13 дает вам возможность компенсировать пропущенные платежи, чтобы избежать повторного владения или потери права выкупа. Вы можете включить эти просроченные суммы в свой план погашения и со временем компенсировать их.

Как в главе 7, так и в главе 13 о банкротстве есть много правил и исключений из этих правил, касающихся того, какие долги покрываются, кто может подавать документы и какое имущество вы можете и не можете оставить себе. Хотя банкротство может устранить многие виды долгов, такие как задолженность по кредитной карте, медицинские счета и необеспеченные кредиты, существует много видов долгов, включая обязательства по алиментам и супружеской алиментам, а также большинство налоговых долгов, которые не могут быть погашены при банкротстве. Вы можете проконсультироваться с адвокатом, если у вас есть вопросы о типах банкротства и о том, является ли это хорошим вариантом для вас.

Вы можете проконсультироваться с адвокатом, если у вас есть вопросы о типах банкротства и о том, является ли это хорошим вариантом для вас.

Как обанкротиться. Бесплатная консультация по банкротству. StepChange

Мы стремимся сделать наш веб-сайт максимально доступным. Однако, если вы используете программу чтения с экрана и вам нужна консультация по долгам, вам может быть проще позвонить нам. Наш номер телефона 0 8 0 0 1 3 8 1 1 1 1. Бесплатный телефон (включая все мобильные).

Как обанкротиться

Банкротство — это важный шаг, который может повлиять на многие сферы вашей жизни. Если банкротство является лучшим решением в ваших обстоятельствах, мы посоветуем вам, как подать заявление о банкротстве.

Изменены правила в отношении распоряжений о списании долгов (DRO). Эти изменения могут принести пользу тем, кто рассматривает решение о неплатежеспособности, например банкротство. Пожалуйста, обратите внимание на изменения, так как для некоторых людей DRO будет более дешевой альтернативой полному банкротству.

Пожалуйста, обратите внимание на изменения, так как для некоторых людей DRO будет более дешевой альтернативой полному банкротству.

Банкротство — не лучшее решение для всех, и вам следует обратиться за советом к эксперту по долгам, если вы планируете стать банкротом. Мы можем посоветовать вам лучшее решение долга для ваших конкретных обстоятельств.

Процедура банкротства зависит от того, где вы живете в Великобритании. Если вы живете в Шотландии, посетите нашу страницу о секвестрации (банкротстве в Шотландии). Если вы живете в Северной Ирландии, Англии или Уэльсе, приведенная ниже информация описывает процесс банкротства.

Как подать заявление о банкротстве?

Банкротство обычно подходит только в том случае, если вы не можете погасить свои долги в разумные сроки. Имущество, которым вы владеете, например дом или автомобиль, обычно продается для погашения ваших долгов. Это означает, что если ваши активы стоят больше, чем ваши долги, или если все ваши регулярные платежи актуальны и вы можете позволить себе продолжать их выплачивать, банкротство вряд ли будет для вас лучшим вариантом.

«Спасибо за вашу поддержку и сочувствие» Лесли, Мерсисайд

В Англии и Уэльсе вы можете стать банкротом, подав онлайн-заявку и уплатив комиссию за банкротство.

В Северной Ирландии тоже состоится судебное заседание.

Ваше банкротство будет администрироваться сотрудником Службы по делам о несостоятельности, называемым официальным конкурсным управляющим, и их штатом экспертов по делам.

Если банкротство одобрено, большая часть ваших долгов списана, и эти кредиторы не могут предпринять какие-либо дальнейшие действия против вас, чтобы вернуть причитающиеся им деньги.

Официальный управляющий свяжется с вашими кредиторами, чтобы сообщить им о вашем банкротстве. Письма и телефонные звонки от ваших кредиторов должны прекратиться вскоре после банкротства, потому что вашим кредиторам не разрешено связываться с вами, чтобы требовать выплаты. Если звонки или письма продолжаются, сообщите об этом вашему официальному получателю.

Банкротство — не самый простой способ избавиться от долгов. Когда вы станете банкротом, вы будете подвержены различным кредитным и деловым ограничениям. Кроме того, ваши активы находятся в опасности, потому что они могут быть проданы, чтобы расплатиться с кредиторами.

Какие долги я могу включить в заявление о банкротстве?

Вы можете включить в заявление о банкротстве следующие долги:

- Необеспеченные долги, такие как кредитные карты, персональные кредиты или овердрафты

- Необеспеченные долги на совместное имя*

- Приоритетная задолженность домохозяйства, например муниципальный налог

- Решения окружного суда

- Переплата пособия

*Если вы укажете какие-либо совместные долги в своем заявлении о банкротстве, другое лицо, взявшее этот долг вместе с вами, будет нести ответственность за полное погашение непогашенного остатка.

Какие формы мне нужны, чтобы объявить себя банкротом?

В прошлом банкротство означало заполнение двух бумажных форм и представление их в суд. В Англии и Уэльсе этот процесс изменился в 2016 году, и теперь вы можете подать заявление о банкротстве онлайн.

Если вы живете в Северной Ирландии, вы можете подать заявку на часть процесса через общедоступный портал Службы банкротства, хотя вам все равно придется присутствовать на судебном слушании.

Вам по-прежнему необходимо предоставлять тот же тип информации, что и в старых бумажных формах, но вы можете заполнить каждый раздел в свое время. Каждый раздел стал проще и содержит рекомендации по необходимой информации.

Банкротство

Если вы живете в Англии или Уэльсе и банкротство является для вас лучшим решением, вам необходимо получить доступ к онлайн-заявке на сайте www.gov.uk и оплатить пошлины за банкротство. Подробнее о том, как объявить себя банкротом и что для этого нужно сделать, вы можете узнать в этом разделе.