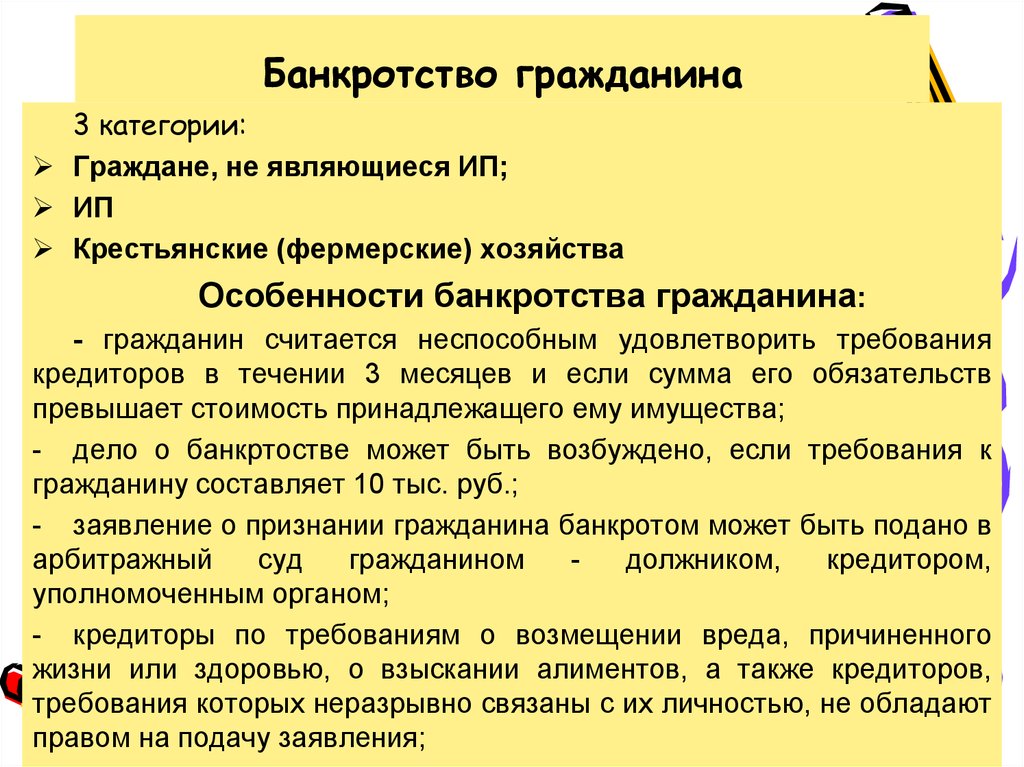

Что будет после банкротства? Какие последствия процедуры? Можно ли обанкротиться второй раз?

Прежде чем подавать заявление о своём банкротстве в арбитражный суд необходимо чётко знать и, главное, понимать то, что будет происходить с вами в процедуре и то, что вас ждёт после того, как она завершится. Это действительно очень важно, поскольку защищать свои права и интересы в процедуре банкротства, если у вас не будет представителя, сможете только вы сами, а знание того, что вы можете делать, а что нет по окончании процедуры несостоятельности, поможет вам быстро сориентироваться в ситуации и отстоять свои права в случае их нарушения.

Итак, процедура банкротства, конечно же, влечёт за собой определённые правовые последствия. Цель этих последствий – недопущение ситуации, при которой уже обанкротившийся должник вновь не может расплатиться со своими долгами. И это справедливо, поскольку в глобальном смысле доверие к такому участнику гражданского оборота после его банкротства подорвано. Но, к счастью для должника, все последствия банкротства, предусмотренные законодательством РФ, носят временный характер. После истечения определённого срока бывший должник полностью восстанавливается в своих правах.

Но, к счастью для должника, все последствия банкротства, предусмотренные законодательством РФ, носят временный характер. После истечения определённого срока бывший должник полностью восстанавливается в своих правах.

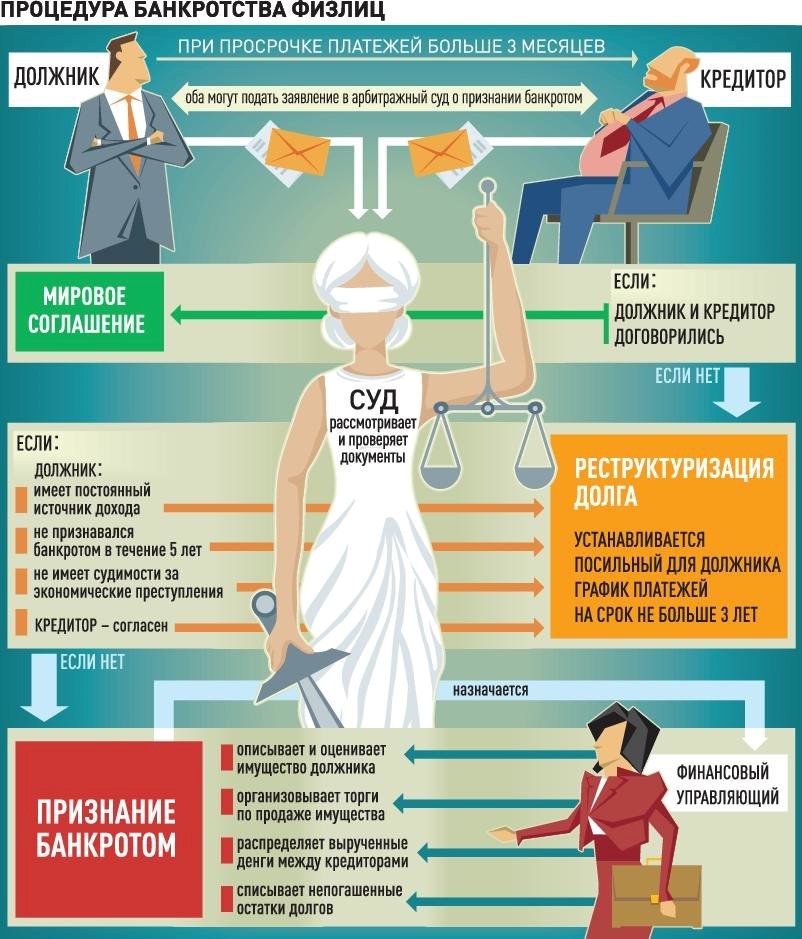

Прежде чем мы перейдём к более детальному рассмотрению последствий банкротства граждан, сразу отметим, что данные последствия наступают как в ситуациях, когда процедура реализации имущества гражданина завершается, так и в ситуациях, когда производство по делу о банкротстве прекращается.

Прекращение производства по делу о банкротстве происходит в случае заключения мирового соглашения, недостаточности у должника денежных средств на проведение процедуры, а также при возникновении ряда иных обстоятельств.

Всегда ли с должника списываются все долги в процедуре банкротства?

Начнём, пожалуй, с самого важного вопроса, волнующего всех без исключения должников. К несчастью для них, процедура банкротства не всегда завершается в их пользу, иногда с них не списывают часть долга или даже всю сумму задолженности перед кредиторами.

По общему правилу, должник подлежит освобождению от всех обязательств, заявленных кредиторами в процедуре банкротства, а также не заявленных ими.

Суд не освободит должника от обязательств, если:

- гражданин привлечён к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство, если эти правонарушения совершены в данном деле о банкротстве гражданина и решение о привлечении к ответственности вступило в законную силу;

- гражданин не предоставил необходимые сведения или предоставил заведомо недостоверные сведения финансовому управляющему или арбитражному суду, и это установлено судебным актом;

-

доказано, что при возникновении или исполнении обязательства, на котором кредитор основывал своё требование в деле о банкротстве гражданина, гражданин действовал незаконно, в том числе совершил мошенничество, злостно уклонился от погашения кредиторской задолженности, уклонился от уплаты налогов и (или) сборов с физического лица, предоставил кредитору заведомо ложные сведения при получении кредита, скрыл или умышленно уничтожил имущество.

Если хотя бы одно из этих обстоятельств будет доказано или установлено в судебном акте, скорее всего, должника не освободят от исполнения всех обязательств.

Кроме того, в процедуре банкротства в любом случае не списываются долги по требованиям:

- о возмещении вреда, причинённого жизни или здоровью;

- о выплате заработной платы;

- о возмещении морального вреда;

- о взыскании алиментов;

- о возмещении гражданином убытков, причинённых им юридическому лицу, участником которого был или членом коллегиальных органов которого являлся гражданин умышленно или по грубой неосторожности;

- о возмещении вреда имуществу, причинённого гражданином умышленно или по грубой неосторожности;

- о применении последствий недействительности сделки, признанной недействительной на основании статьи 61.2 или 61.3 Федерального закона «О несостоятельности (банкротстве)»;

-

по некоторым другим требованиям.

Если в деле о банкротстве гражданина будет заявлено какое-либо из этих требований или даже несколько, то должника не освободят от исполнения только данных требований. В остальном все долги с него будут списаны.

Для того, чтобы знать наверняка, есть ли в вашей ситуации риск не освобождения от долговых обязательств в процедуре банкротства, рекомендуем вам в обязательном порядке перед инициированием процедуры банкротства проконсультироваться с практикующим специалистом по данному вопросу.

Такая рекомендация связана с тем, что в последнее время в судебной практике участились случаи не освобождения должников от обязательств.

Не все долги могут быть списаны с должника в процедуре банкротства.

Можно ли брать кредиты и займы после банкротства?

Один из самых волнующих всех должников вопрос.

Поскольку ответ на него довольно объёмный, мы посвятили этому вопросу отдельную статью, в которой рассказали о всех тонкостях и нюансах, с которыми вы можете столкнуться при попытке получить кредит после банкротства.

Читайте в нашем блоге: Кредит после банкротства физического лица?

Если ответить на этот вопрос коротко, то взять кредит или займ после банкротства законодательство вам не запрещает, однако, в течение 5 лет после завершения процедуры вы обязаны информировать своего потенциального кредитора о том, что вы признавались банкротом. На практике получить кредит или займ после банкротства будет достаточно непросто, но возможно. О том, как это сделать, читайте в нашей статье.

Обязательно информируйте своего кредитора о том, что вы банкрот.

Можно ли открыть свой бизнес после банкротства?

Также один из самых актуальных вопросов, задаваемых должниками-банкротами. Однако ответ на него не такой однозначный, как на предыдущий вопрос.

Всё зависит от того, в какой форме вы собираетесь вести бизнес.

Если вы хотите зарегистрироваться в качестве индивидуального предпринимателя, а обанкротились при этом как физическое лицо, ничто не мешает вам обратиться в Федеральную налоговую службу с заявлением о регистрации в качестве индивидуального предпринимателя и открыть свой бизнес.![]()

Но, если вы были признаны банкротом как индивидуальный предприниматель, в течение 5 лет после завершения процедуры несостоятельности вы не сможете зарегистрироваться вновь в качестве индивидуального предпринимателя. Да, несмотря на то, что при банкротстве индивидуального предпринимателя к нему могут и должны предъявляться требования кредиторов как к физическому лицу, законодатель предусмотрел именно такое последствие для обанкротившихся предпринимателей − в течение 5 лет они не могут вести бизнес сами. Это связано с тем, что в основном требования, предъявляемые в банкротстве к индивидуальным предпринимателям, вытекают из предпринимательской деятельности.

Ограничений на регистрацию бывших банкротов в качестве самозанятых законодательством РФ не предусмотрено.

Если вы планируете организовывать бизнес покрупнее, например, создать юридическое лицо в какой-либо организационно-правовой форме, будь то общество с ограниченной ответственностью (ООО) или акционерное общество (АО), могут возникнуть проблемы.

В течение 3 лет после завершения процедуры банкротства бывший должник не может занимать должности в органах управления юридического лица. Это значит, он не может занимать должности генерального директора или главного бухгалтера. Более того, он также не вправе каким-либо образом участвовать в управлении юридическим лицом, что означает, невозможность быть участником ООО или акционером в акционерном обществе.

Данные ограничения распространяются также и на сферу государственной и муниципальной службы. Например, в одном из дел суд запретил назначать на должность главы местной администрации бывшего банкрота.

Более длительные сроки таких ограничений предусмотрены для кредитно-банковской сферы: в течение 10 лет после завершения процедуры банкротства должник не вправе занимать какие-либо должности в органах управления кредитной организацией, а также принимать участие в управлении кредитной организацией.

В течение 5 лет банкроту также нельзя управлять страховой организацией, негосударственным пенсионным фондом, управляющей компанией инвестиционного фонда, паевым инвестиционным фондом и негосударственным пенсионным фондом или микрофинансовой компанией.

После банкротства организовывать бизнес можно. Вопрос только в какой форме?

Можно ли обанкротиться еще раз?

Этот вопрос не так актуален для должников, как два предыдущих, тем не менее, ответ на него лучше знать заранее.

После того, как процедура банкротства завершилась, гражданин в течение 5 лет после её окончания не может обратиться в суд с заявлением о своем банкротстве. Если такое обращение от бывшего банкрота все-таки поступит, арбитражный суд откажет в принятии заявления и не будет возбуждать дело о банкротстве.

Если в течение этого пятилетнего периода заявление о банкротстве такого должника поступит от кредитора или уполномоченного (налогового) органа, дело о банкротстве будет возбуждено, процедура будет проведена, однако, должника не освободят от обязательств. То есть процедура реализации имущества завершится, но долги списаны не будут. Для взыскания долгов, которые не были погашены в процедуре, арбитражный суд выдаст кредиторам исполнительные листы, которые можно будет предъявить ко взысканию в Федеральную службу судебных приставов.

В течение 5 лет после банкротства лучше не допускать ситуации, в которой вы вновь не сможете расплатиться со своими долгами.

Если резюмировать всё вышесказанное, то:

- Кредит или займ после банкротства брать можно, но с обязательным уведомлением кредитора о факте своего банкротства.

- Регистрироваться в качестве индивидуального предпринимателя можно, если вы банкротились как физическое лицо; быть участником или генеральным директором в ООО в течение 5 лет после завершения процедуры банкротства нельзя.

- Банкротиться во второй раз в течение 5 лет после завершения процедуры по вашему заявлению нельзя; если о вашем банкротстве заявит кредитор – вас не освободят от обязательств.

В этой статье мы рассказали об основных последствиях, которые вас ждут в случае, если вы решитесь подать в суд заявление о своём банкротстве, однако, каждая процедура банкротства индивидуальна, во многих делах о банкротстве подводные камни обнаруживаются уже после введения процедуры. Чтобы не допустить возникновения проблем уже после того, как процедура банкротства введена, рекомендуем вам до инициирования процедуры проконсультироваться с практикующим юристом в сфере банкротства граждан.

Чтобы не допустить возникновения проблем уже после того, как процедура банкротства введена, рекомендуем вам до инициирования процедуры проконсультироваться с практикующим юристом в сфере банкротства граждан.

Специалист юридической компании «Планеты Закона» изучит вашу ситуацию, оценит риски и подскажет, как лучше поступить в той или иной ситуации, звоните: + 7 (495) 722-99-33 или пишите в WhatsApp.

Читайте в нашем блоге: Совместное банкротство супругов

Как подать заявление о банкротстве – Forbes Advisor

Редакционная заметка: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Банкротство может стать своего рода финансовым возрождением, позволив вам сбросить непосильное бремя долгов и (надеюсь) стать более мудрым и эффективным пользователем ваших финансовых ресурсов. Как и настоящее рождение, банкротство не происходит в одночасье. Могут пройти месяцы или годы — вместе со значительным временем, энергией и небольшим количеством наличных денег — прежде чем вы почувствуете облегчение от погашения многих или всех долгов.

Как и настоящее рождение, банкротство не происходит в одночасье. Могут пройти месяцы или годы — вместе со значительным временем, энергией и небольшим количеством наличных денег — прежде чем вы почувствуете облегчение от погашения многих или всех долгов.

Тем не менее, потребители подают заявления о банкротстве сотни тысяч раз в год. Вот пошаговый процесс для лиц, заинтересованных в подаче заявления о банкротстве по главе 7 или главе 13.

Как подать заявление о банкротстве: пошаговое руководство

Процедура банкротства регулируется Кодексом о банкротстве США, федеральным законом, поэтому процедура очень похожа в любом из 90 федеральных судов по делам о банкротстве по всей стране. Однако возможны локальные различия, и каждый случай индивидуален, поэтому данное руководство служит лишь общим описанием процесса банкротства.

1. Рассмотрите все возможные варианты

Прежде чем объявить себя банкротом, подумайте, является ли это лучшим вариантом для вас.

Банкротство может помочь прекратить усилия кредиторов по взысканию долгов и, в конечном счете, погасить или ликвидировать многие из ваших текущих долгов. Однако он не может погасить все долги. Возможно, вы не сможете погасить некоторые виды задолженности по студенческому кредиту, неуплаченные налоги, алименты и алименты.

Банкротство имеет и серьезную обратную сторону. После объявления о банкротстве он останется в вашем кредитном отчете на срок от семи до десяти лет. Это может затруднить заимствование денег, получение кредитной карты и иное полноценное участие в финансовом мире.

Прежде чем идти на банкротство, рассмотрите альтернативные формы облегчения бремени задолженности. Сюда входят такие варианты, как некоммерческое кредитное консультирование, планы управления долгом, консолидация долга и урегулирование долга.

Самое время собрать финансовые документы и информацию. Проверьте свой кредитный отчет. Соберите свою последнюю налоговую декларацию, последние выписки по кредитам и кредитным картам, текущие банковские выписки и платежные квитанции. Вам понадобится это, чтобы оценить решение о подаче, и они понадобятся вам снова, если вы подаете файл.

Вам понадобится это, чтобы оценить решение о подаче, и они понадобятся вам снова, если вы подаете файл.

2. Выберите свой тип подачи заявления о банкротстве

Защита физических лиц от банкротства бывает нескольких видов, каждый из которых назван в честь главы Кодекса о банкротстве. Прежде чем подать заявление о личном банкротстве, вы должны решить, будете ли вы добиваться судебной защиты в соответствии с главой 7 или главой 13.

Если вы решили подать заявление, вы можете обратиться к процедуре банкротства по главе 7, которая является наиболее распространенным типом. При подаче заявления в соответствии с главой 7 вы добровольно передаете активы в суд по делам о банкротстве, который продает их и передает вырученные средства вашим кредиторам.

Некоторые активы освобождены от этого требования, но это зависит от законодательства штата. Исключения могут распространяться на автомобили, пенсии, одежду, личные украшения, предметы домашнего обихода и бытовую технику, а также долю в основном месте жительства.![]()

После того, как кредиторы получат выручку от продажи активов, не подлежащих освобождению, долги погашаются. Этот процесс может занять несколько месяцев, в течение которых кредиторы должны прекратить попытки взыскания.

Глава 7 включает в себя так называемую проверку нуждаемости. В частности, ваш доход за последние шесть месяцев должен быть меньше среднего дохода в вашем штате. Если вы зарабатываете больше, чем в среднем по штату, вам придется выбрать другой тип банкротства, вероятно, в главе 13.

Процедура банкротства согласно Главе 13 включает в себя составление плана погашения долга перед вашими кредиторами. Этот вид банкротства более сложен, чем освобождение, предусмотренное Главой 7, и занимает больше времени. Обычно план погашения длится от трех до пяти лет.

3. Наймите адвоката или обратитесь в Pro Se

Последнее, чего хочет человек, которому грозит банкротство, — это новый счет. И нанять адвоката по банкротству недешево. Подача заявки по главе 7 может стоить тысячи, а подача заявки по главе 13 — еще дороже. Стоимость может варьироваться в зависимости от того, куда вы подаете заявку, и сложности вашего дела.

Стоимость может варьироваться в зависимости от того, куда вы подаете заявку, и сложности вашего дела.

Однако первичную консультацию юриста можно получить бесплатно. Вы можете получить ценную информацию из часового разговора, в том числе о том, являетесь ли вы хорошим кандидатом на банкротство.

Доступна недорогая юридическая помощь. Обратитесь в свою ассоциацию адвокатов штата, Американскую ассоциацию юристов или местную юридическую клинику, чтобы узнать о доступных или даже бесплатных адвокатах, которые помогут вам в банкротстве. Если вы не можете позволить себе адвоката, вы можете претендовать на бесплатную юридическую помощь.

Представление себя, известное как работа за себя, является еще одним вариантом. Несмотря на потенциальные затраты, скорее всего, вы будете счастливее, обратившись к адвокату. Согласно исследованию Американского института банкротства, проведенному в 2018 году, примерно одно из девяти дел по главе 7 является прозаическим. В том же исследовании также было установлено, что по сравнению с заявителями, представленными адвокатами, у лиц, подавших заявления в качестве адвоката, почти в 10 раз выше вероятность прекращения рассмотрения их дел или отказа в удовлетворении некоторых требований о списании долгов. Дела по главе 13 более сложны и нуждаются в профессиональной помощи еще больше.

Дела по главе 13 более сложны и нуждаются в профессиональной помощи еще больше.

Если вы нанимаете адвоката, вы можете ожидать, что адвокат подробно расспросит вас о вашей ситуации, поручит вам собрать соответствующие документы и изучить их, заполнить и подать необходимые судебные документы и представлять вас в суде.

4. Пройдите курс кредитного консультирования

Независимо от того, идете ли вы в одиночку или с помощью юриста, перед подачей заявления вам необходимо пройти курс кредитного консультирования. Курс должен быть организован одобренной правительством организацией и завершен в течение 180 дней до подачи заявки.

Курс кредитного консультирования поможет вам принять решение о банкротстве или выбрать какой-либо другой метод. Курс можно пройти онлайн, по телефону или лично и стоит около 50 долларов. Вы можете получить отказ от стоимости, если ваш доход достаточно низок. Вы получите справку, которую нужно предъявить суду.

5. Заполнение форм, необходимых для суда

Суды по делам о банкротстве требуют от подающих документов заполнить длинный список форм. Некоторые из них, такие как подача петиции и финансовый отчет, необходимы во всех случаях. Другие, такие как просьба об отказе от регистрационного сбора, являются необязательными.

Некоторые из них, такие как подача петиции и финансовый отчет, необходимы во всех случаях. Другие, такие как просьба об отказе от регистрационного сбора, являются необязательными.

Вы можете загрузить необходимые формы с веб-сайта судов США. Внимательно прочитайте инструкции и обратите внимание на детали. Неправильное заполнение форм может привести к тому, что ваша заявка будет отклонена.

6. Оплата судебных издержек

В дополнение к большому количеству форм, банкротство включает в себя множество судебных издержек. Например, базовый сбор за подачу заявления о банкротстве по главе 7 составляет 245 долларов США, а также административный сбор в размере 75 долларов США и дополнительный сбор доверительного управляющего в размере 15 долларов США.

Вы можете получить освобождение от этих сборов, если ваш доход составляет менее 150% от прожиточного минимума, установленного Кодексом о банкротстве. Также могут взиматься другие сборы, начиная от заверения документов и заканчивая получением копий.

7. Подача форм в суд

Следующим шагом будет подача форм в суд. Это включает в себя посещение здания суда и представление ваших форм клерку. Вы не можете ожидать юридической помощи от клерков, поэтому убедитесь, что вы заполнили формы в соответствии с инструкциями.

После того, как вы подали ходатайство, суд назначит доверенное лицо для наблюдения за вашим делом. Доверенное лицо свяжется с вами по почте и, среди прочего, запросит копии ваших форм.

8. Встреча с кредиторами

Возможно, вам не придется являться в суд, но вам придется явиться на собрание кредиторов, также называемое собранием 341, поскольку оно предусмотрено разделом 341 Кодекса о банкротстве. Возможно, ваших кредиторов там нет, но если они есть, они смогут задать вам вопросы о вашем финансовом положении. Доверенное лицо также будет там, чтобы узнать о вашей ситуации. Вы будете под присягой, так что это серьезное дело.

9. Полное образование должника

В дополнение к курсу кредитного консультирования перед банкротством вам необходимо будет пройти курс обучения должника после подачи заявления, прежде чем ваши долги могут быть погашены. Как и в случае с курсом кредитного консультирования перед банкротством, вы должны пройти этот курс в одобренной правительством организации. Эта справка необходима для завершения вашего банкротства.

Как и в случае с курсом кредитного консультирования перед банкротством, вы должны пройти этот курс в одобренной правительством организации. Эта справка необходима для завершения вашего банкротства.

Обучение должников после подачи заявления поможет вам научиться составлять бюджет, управлять своими деньгами и разумно использовать кредит. Плата составляет от 50 до 100 долларов США, но вы можете отказаться от этой платы, если не можете себе этого позволить.

10. Получение уведомления о списании долга

Последним шагом является погашение ваших долгов. Время, необходимое для погашения ваших долгов, зависит от выбранного вами типа банкротства. Вы получите уведомление, когда ваши кредиторы погасят ваши долги. На этом процесс вашего банкротства завершен.

Распространенные ошибки при подаче документов

- Подача документов без помощи адвоката. В большинстве случаев лучше подавать документы с помощью адвоката. Если вы не можете себе этого позволить, рассмотрите вопрос о бесплатной юридической помощи. Ваши шансы на успех заметно улучшаются с помощью юриста.

- Неправильный выбор типа банкротства. Один из способов ошибиться в начале процесса — выбрать неправильную главу. Например, петиция по главе 7 может быть отклонена, если заявитель имеет достаточный доход для погашения кредитов. Тогда единственный вариант — снова подать заявление в соответствии с главой 13.

- Попытка погасить неверные долги. Еще один способ, которым вы можете ошибиться при банкротстве, — это попытаться погасить непогашаемые долги. В дополнение к ипотечным кредитам, налоговым долгам, залогам, студенческим кредитам, алиментам и алиментам, не подлежащие погашению долги также включают долги, возникающие в результате ответственности за вождение в нетрезвом виде, и долги, приобретенные в течение шести месяцев после подачи заявления о банкротстве. Возможно, вам придется заплатить их старомодным способом, хотя вы часто можете договориться о более длительном сроке их оплаты.

- Не удалось создать план. Отсутствие плана и обязательств, как избежать повторного залезания слишком глубоко в долги, — еще одна ошибка. Вы можете снова обратиться за защитой в соответствии с главой 7 после восьми лет ожидания. Лучший способ — научиться управлять деньгами и, конечно же, быть достаточно удачливым, чтобы не иметь неизбежных проблем, таких как болезнь или катастрофа.

Ваши шансы на успех заметно улучшаются с помощью юриста.

Ваши шансы на успех заметно улучшаются с помощью юриста.

Узнайте, имеете ли вы право на списание долга

Бесплатно, оценка без обязательств

Начните сегодня

Bottom Line

Процесс поиска защиты от банкротства долгий, сложный и трудоемкий. Однако освобождение от обременительного долга, которое он обеспечивает, может быть золотым. Если ваши долги стали больше, чем вы можете справиться, банкротство может обеспечить выход и путь к более благополучному будущему.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Наши гиды

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Марк Хенрикс писал статьи об ипотеке, недвижимости и инвестициях для многих ведущих изданий. Он работает в Остине, штат Техас, где занимается написанием песен, альпинизмом, каякингом и триатлоном, когда не сообщает о личных финансах и малом бизнесе.

Управляющий редактор отдела глобальных данных и автоматизации Forbes Advisor. Митч имеет более чем десятилетний опыт работы редактором по личным финансам, писателем и контент-стратегом. До прихода в Forbes Advisor Митч работал на нескольких сайтах, включая Bankrate, Investopedia, Interest, PrimeRates и FlexJobs.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Что происходит, когда вы подаете заявление о банкротстве?

Если ваши долги стали неуправляемыми и вы не можете их выплатить, вы можете рассмотреть возможность подачи заявления о банкротстве, чтобы дать себе новый финансовый старт. Но банкротство имеет серьезные последствия, о которых следует знать, прежде чем принимать какие-либо решения.

Например, банкротство будет оставаться в вашем кредитном отчете в течение семи или 10 лет, в зависимости от типа банкротства. Это может затруднить получение кредитной карты, автокредита или ипотеки в будущем.

Вот что происходит, когда вы подаете заявление о банкротстве, а также некоторые альтернативы, которые вы, возможно, захотите рассмотреть в первую очередь.

Key Takeaways

- Банкротство — это юридический процесс освобождения от долгов, которые вы не можете погасить.

- Если вы подаете заявление о личном банкротстве, обычно у вас есть два варианта: по главе 7 или по главе 13.

- Банкротство по главе 7 распродает многие ваши активы, чтобы расплатиться с кредиторами.

- В случае банкротства по главе 13 вы сохраняете активы, но должны погасить свои долги в течение определенного периода.

- Банкротство может нанести серьезный ущерб вашей кредитной истории и должно рассматриваться как крайняя мера.

- В качестве альтернативы вы можете договориться со своими кредиторами и выработать план платежей или другое решение.

Нажмите «Играть», чтобы узнать все, что вам следует знать о банкротстве

Что нужно сделать перед подачей заявления о банкротстве

Банкротство обычно считается последним средством для людей, которые по уши в долгах и не видят возможности оплатить свои счета. Однако перед подачей заявления о банкротстве стоит рассмотреть некоторые альтернативы. Они менее затратны, чем банкротство, и, вероятно, нанесут меньший ущерб вашей кредитной истории.

Например, ваши кредиторы могут быть готовы вести переговоры. Вместо того, чтобы ждать урегулирования банкротства — и рискуя вообще ничего не получить, — некоторые кредиторы согласятся принять уменьшенные платежи в течение более длительного периода времени.

В случае ипотечного кредита позвоните в кредитную службу, чтобы узнать, какие варианты могут быть доступны для вас. Некоторые кредиторы предлагают альтернативы, такие как:

- Терпение . Это может позволить вам отложить платежи на определенный период времени.

- Планы погашения . План погашения может привести к более мелким платежам, растянутым на более длительный период.

- Модификация займа . Кредитор может также согласиться изменить условия вашего кредита, например, снизить процентную ставку на оставшуюся часть кредита.

Даже Служба внутренних доходов (IRS) часто готова вести переговоры. Если вы должны уплатить налоги, вы можете иметь право на компромиссное предложение, в котором IRS соглашается принять меньшую сумму. IRS также предлагает планы платежей, позволяющие правомочным налогоплательщикам выплачивать причитающиеся суммы с течением времени.

Чтобы получить рекомендации относительно вариантов для вашей конкретной ситуации, вы можете обратиться за помощью к финансовому консультанту. Во многих штатах есть офисы финансового консультирования или облегчения бремени задолженности, которые помогают жителям бесплатно или за небольшую плату.

Виды банкротства физических лиц

Если вы решите приступить к личному банкротству, у вас будет два типа на выбор: глава 7 или глава 13. Они различаются, прежде всего, тем, что происходит с вашими активами и как погашаются ваши долги.

Глава 7 Банкротство

Глава 7 о банкротстве по существу ликвидирует ваши активы, чтобы заплатить вашим кредиторам. Некоторые активы не облагаются налогом, поэтому вы можете оставить их себе. Освобожденные активы обычно включают:

- Часть доли в вашем доме и автомобиле

- Личные вещи

- Одежда

- Инструменты, необходимые для работы

- Пенсии

- Социальное обеспечение

- Любые другие общественные блага

Ваши оставшиеся неосвобожденные активы будут проданы доверительным управляющим, назначенным судом по делам о банкротстве. Затем вырученные средства будут распределены между вашими кредиторами. Неосвобожденные активы могут включать:

- Имущество (кроме вашего основного места жительства)

- Транспортные средства для отдыха

- Лодки

- Второй автомобиль или грузовик

- Предметы коллекционирования или другие ценные предметы

- Банковские счета

- Инвестиционные счета

В конце процесса большая часть ваших долгов будет погашена, и у вас больше не будет никаких обязательств по их погашению. Однако некоторые долги, такие как студенческие ссуды, алименты и налоги, не могут быть погашены. Главу 7 обычно выбирают люди с более низкими доходами и небольшими активами. Ваше право на это также зависит от проверки нуждаемости.

Глава 13 Банкротство

Глава 13 о банкротстве позволяет вам сохранить свои активы, но вы должны согласиться с планом погашения ваших долгов в течение периода от трех до пяти лет. Доверительный управляющий собирает ваши платежи и распределяет их между вашими кредиторами. Глава 13 о банкротстве обычно выбирают люди, которые хотят сохранить в неприкосновенности свою неосвобожденную собственность или выиграть время против обращения взыскания или конфискации имущества.

Тест материального положения по главе 7

Подавать ли заявление по Главе 7 или Главе 13, решать не только вам. Суды также налагают тест на нуждаемость, чтобы определить, имеете ли вы право на главу 7.

Проверка нуждаемости начинается со сравнения вашего среднего дохода за предыдущие шесть месяцев со средним доходом домохозяйства вашего размера в вашем штате. Если вы зарабатываете меньше среднего, вы должны иметь право на участие в главе 7.

Даже если ваш доход выше среднего, вы можете иметь право на участие после вычета определенных допустимых расходов. Но если расчет показывает, что у вас останется достаточно располагаемого дохода, чтобы начать выплачивать свои долги, а не просто стереть все с лица земли, суд может решить, что глава 13 — ваш единственный вариант. Чтобы определить ваше право на участие, вам необходимо будет заполнить форму 122A-2.

Изображение Джули Бэнг © Investopedia 2020

Этапы подачи заявления о банкротстве

Подача и прохождение процедуры банкротства может быть длительным процессом, состоящим из нескольких этапов. Знание того, что происходит заранее, может помочь вам подготовиться.

Консультация адвоката

Если вы решили объявить себя банкротом, первым делом следует обратиться к юристу. Хотя можно подать и без него, квалифицированный адвокат часто важен, потому что банкротство имеет долгосрочные финансовые и юридические последствия. Ваш адвокат может посоветовать вам, какой тип банкротства подходит в вашей ситуации.

Посещение консультации

Прежде чем подать заявку, вам необходимо будет посетить консультационную сессию с кредитной консультационной организацией, одобренной Программой попечителей США Министерства юстиции США. Консультант должен оценить ваше личное финансовое положение, описать альтернативы банкротству и помочь вам разработать бюджетный план.

Консультации бесплатны, если вы не можете позволить себе заплатить. В противном случае, по данным Министерства юстиции, это должно стоить около 50 долларов.

Банкротство регулируется федеральным законом, а дела рассматриваются федеральными судами по делам о банкротстве, хотя некоторые правила различаются от штата к штату.

Список ваших долгов

Вас попросят предоставить суду список всех денег, которые вы должны. Ваши долги делятся на две категории:

- Обеспеченные долги включают ссуды, по которым кредитор имеет обеспечительный интерес в имуществе, которое было предоставлено в качестве залога, когда вы брали ссуду. Ипотечные кредиты и автокредиты являются наиболее распространенными типами обеспеченных кредитов, где залогом является ваш дом или автомобиль соответственно.

- Необеспеченные долги не обеспечены имуществом или другим залогом. Примеры включают задолженность по кредитной карте, медицинские счета и необеспеченные личные кредиты.

Суд по делам о банкротстве считает обеспеченный долг более приоритетным, поскольку его неуплата может позволить кредитору претендовать на имущество, служащее залогом.

После того, как вся необходимая информация будет подана в суд, суд назначает доверительного управляющего, чья работа заключается в том, чтобы убедиться, что ваш обеспеченный долг погашен в течение определенного периода. В этот момент суд выдает автоматическое приостановление, которое не позволяет кредиторам наложить арест на активы путем конфискации имущества или обращения взыскания.

Списание долгов

Когда суд по делам о банкротстве выносит решение об освобождении от ответственности, вы освобождаетесь от обязанности погасить перечисленные долги. Это означает, что у кредиторов больше нет юридических претензий в отношении долгов, поэтому они не могут заниматься сбором долгов, предпринимать какие-либо юридические действия или даже общаться с вами.

Суд направит вашим кредиторам уведомление о том, что долги погашены. Копия также будет отправлена вашему адвокату и в Программу попечителей США при Министерстве юстиции. Любой кредитор, пытающийся взыскать долг после получения уведомления об освобождении, может быть оштрафован.

В случае банкротства по главе 7 разрешение обычно выдается через четыре-шесть месяцев после подачи заявления о банкротстве. Разрешение в соответствии с главой 13 о банкротстве выдается после завершения плана платежей, обычно через три-пять лет после подачи заявления о банкротстве.

После погашения ваших долгов судом эти кредиторы больше не могут пытаться взыскать их или предпринимать другие юридические действия против вас.

Восстановление кредита после банкротства

Информация о банкротстве останется в вашем кредитном отчете на срок до семи лет (в случае Главы 13) или 10 лет (в случае Главы 7). Это может затруднить получение дополнительных кредитов, таких как банковский кредит или обычная кредитная карта.

Однако влияние банкротства на ваш кредитный рейтинг со временем уменьшится, и ваш рейтинг будет постепенно улучшаться, если вы покажете, что используете кредит ответственно.

Одним из инструментов для этого является обеспеченная кредитная карта, когда вы делаете депозит в банке-эмитенте, который затем становится вашим кредитным лимитом. Разумно используя эту карту и своевременно внося платежи, вы можете начать создавать новую кредитную историю. После периода своевременных платежей вы можете получить право на обычную необеспеченную кредитную карту.

Процесс восстановления вашего кредита и восстановления вашей финансовой жизни может занять время. Но банкротство — если у вас нет другого жизнеспособного выбора — может помочь вам начать все заново.

Стоит ли объявить себя банкротом?

Банкротство не является легким решением для долгов. Это может привести к тому, что вы потеряете большую часть своих личных активов, чтобы погасить свой долг, а также негативно повлияет на ваш кредитный рейтинг на срок до десяти лет. Однако в некоторых случаях это может быть лучшим или единственным вариантом, который у вас есть, чтобы погасить свои долги и восстановить свою финансовую жизнь.

Объявление о банкротстве избавит вас от всех ваших долгов?

Некоторые долги не могут быть погашены путем объявления о банкротстве. К ним относятся алименты на ребенка или супруга, студенческие ссуды, ущерб от вождения в нетрезвом виде, уголовные штрафы и большинство неуплаченных налогов.

Сколько долгов мне нужно, чтобы объявить себя банкротом?

Не существует минимального уровня долга, необходимого для подачи заявления о банкротстве. Однако, учитывая влияние, которое это может оказать на вашу собственность, кредит и финансовую жизнь в целом, вы, как правило, должны подавать заявление о банкротстве только в том случае, если у вас нет другого способа ликвидировать или погасить свои долги.

Итог

Банкротство — это юридический процесс, который позволяет вам погасить множество различных видов долгов, исключить звонки из коллекторских агентств и начать восстанавливать свою финансовую жизнь. Два разных типа личного банкротства, глава 7 и глава 13, позволяют вам погасить свои долги путем ликвидации ваших активов или создания долгосрочного плана погашения.