Белорусский государственный университет транспорта — БелГУТ (БИИЖТ)

Запись доноров крови

Регистрация на конференцию «Феноменология транспорта

в литературе и искусстве: прошлое, настоящее, будущее»

Как поступить в БелГУТ

Как получить место

в общежитии БелГУТа

ГОРЯЧАЯ ЛИНИЯ

по вопросам приемной кампании

+375 44 588 48 08

События

Все события

| Пн | Вт | Ср | Чт | Пт | Сб | Вс |

|---|---|---|---|---|---|---|

1 | 2 | |||||

3 | 4 | 5 | 6 Дата : 2023-04-06 | 7 Дата : 2023-04-07 | 8 | 9 |

10 Дата : 2023-04-10 | 11 | 12 | 13 Дата : 2023-04-13 | 14 | 15 | 16 |

17 Дата : 2023-04-17 | 18 | 19 Дата : 2023-04-19 | 20 Дата : 2023-04-20 | 21 Дата : 2023-04-21 | 22 | 23 |

24 | 25 | 26 Дата : 2023-04-26 | 27 | 28 | 29 | 30 |

Все анонсы

- Заседание совета университета.

..

.. - 3 тур серии игр «ЧТО? ГДЕ? КОГДА?» среди студентов…

- Выставка-конкурс «Пасхальная фантазия»…

- Санаторий «Машиностроитель» приглашает…

- I этап 68-й СНТК

- Фестиваль военно-патриотической песни среди иностр…

- Добрые пожелания Высокопреосвященнейшего Стефана в…

- Программа. IX Международная научно-практическая ко…

- «Футбол для всех»: новый проект Президентского спо…

- Открытая лекция Ананьевой О.С….

Анонсы

Университет

Абитуриентам

Студентам

Конференции

Приглашения

Заседание совета университета…

3 тур серии игр «ЧТО? ГДЕ? КОГДА?» среди студентов…

Выставка-конкурс «Пасхальная фантазия»…

Санаторий «Машиностроитель» приглашает…

Новости

Университет

Международные связи

Спорт

ИВР

Жизнь студентов

Новости подразделений

- Воспитательная работа

Обсуждение ключевых тезисов Послания Президента к белорусскому народу .

11 апреля 2023

- Воспитательная работа

Диалоговая площадка по основным тезисам и положениям Послания Президен…

11 апреля 2023

- Университет

В БелГУТе дан старт проекту «Живая память благодарных поколений»…

10 апреля 2023

- Университет

Курсы повышения квалификации «Системы автоматизации подготовки и выпус…

10 апреля 2023

- Спорт

Открытый Кубок БГМУ по баскетболу среди женских команд…

10 апреля 2023

- Воспитательная работа

Студенты. Безопасность. Будущее

08 апреля 2023

- Университет

Поздравляем с победой в Конкурсе!

08 апреля 2023

- Университет

Областной семинар, посвященный современным технологиям ямочного ремонт. ..

..

07 апреля 2023

- Университет

Повышение квалификации идеологического актива г. Гомеля…

07 апреля 2023

Другие новости

- XLIII рыцарский турнир «За прекрасных дам»…

- Конкурс презентаций «Похвальное слово русскому языку»…

- Репортаж о визите шри-ланкийской делегации…

- Второй тур весенней серии «Что? Где? Когда?» для студентов…

- Познакомил и подружил нас русский язык…

- Встреча с Русским домом в Гомеле

- Конкурс эссе «Русский язык – объединяющая сила»…

- Повышение эффективности технологии автоматизации в проектировании желе…

- Встреча студентов с ректором в студгородке…

- Открытие недели русского языка «Русский язык – язык мира, дружбы и сот…

- Братский союз народов (выставка ко Дню единения народов Беларуси и Рос…

БелГУТ на Доске почета

Достижения университета

КУДА ПОСТУПАТЬ

Все факультеты

Предложения

Все предложения

Видеотека

Все видео

Фотогалерея

Все фото

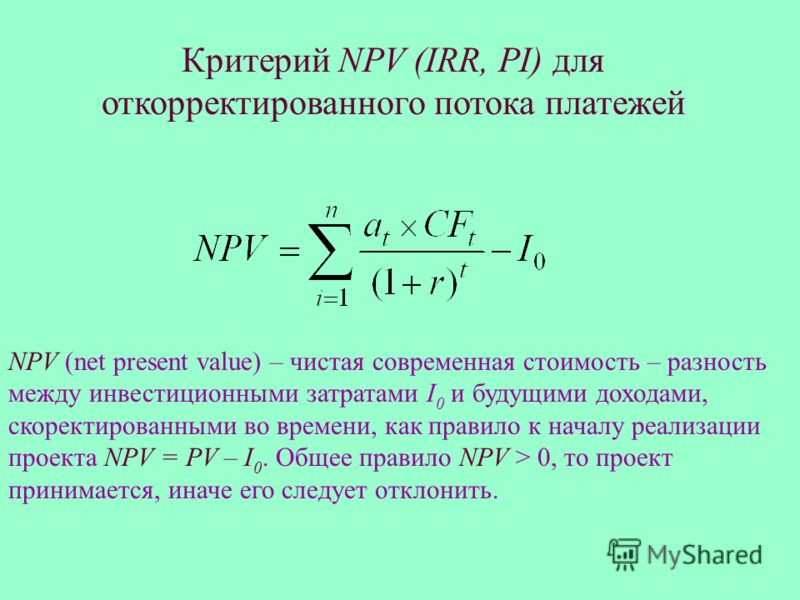

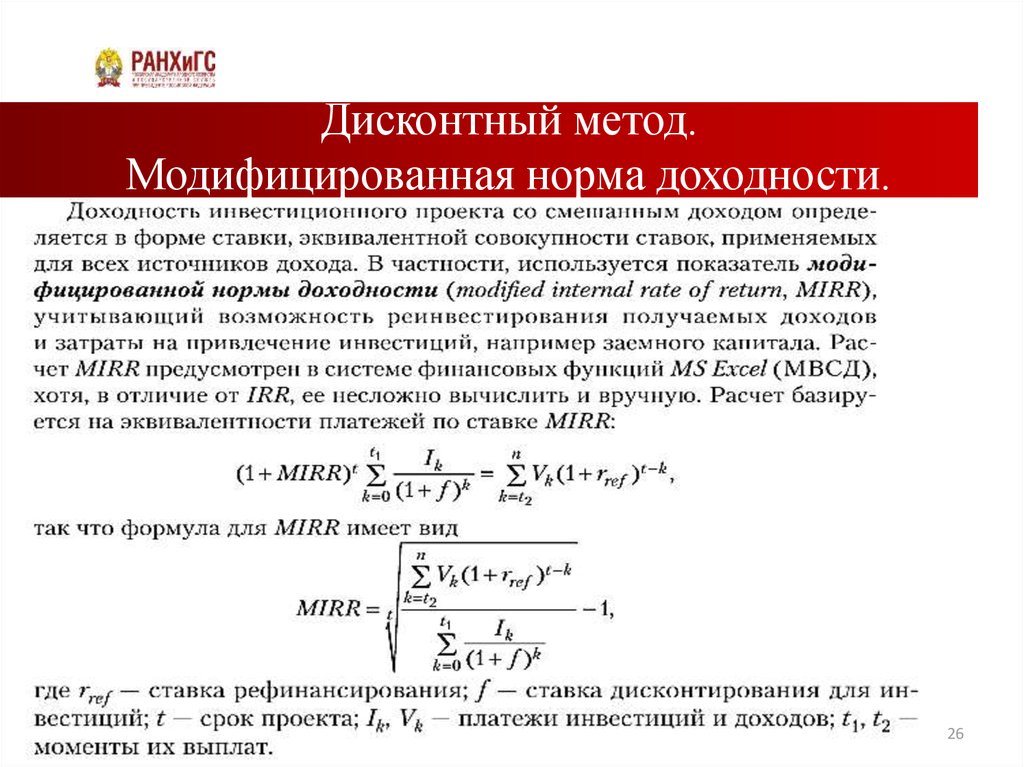

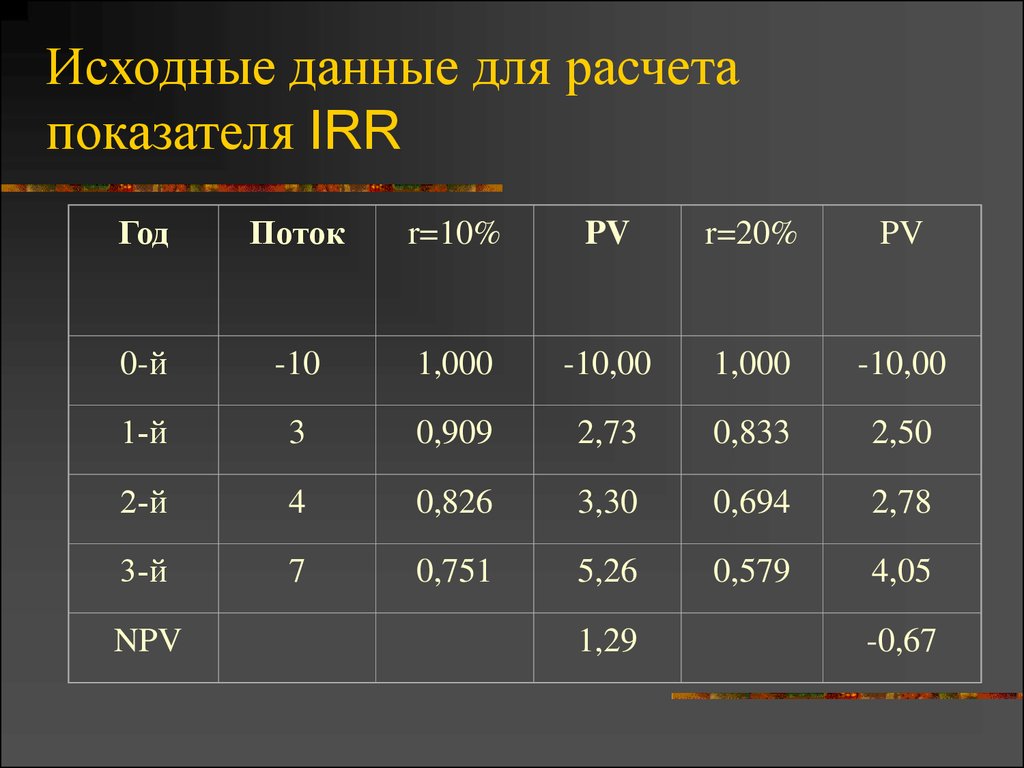

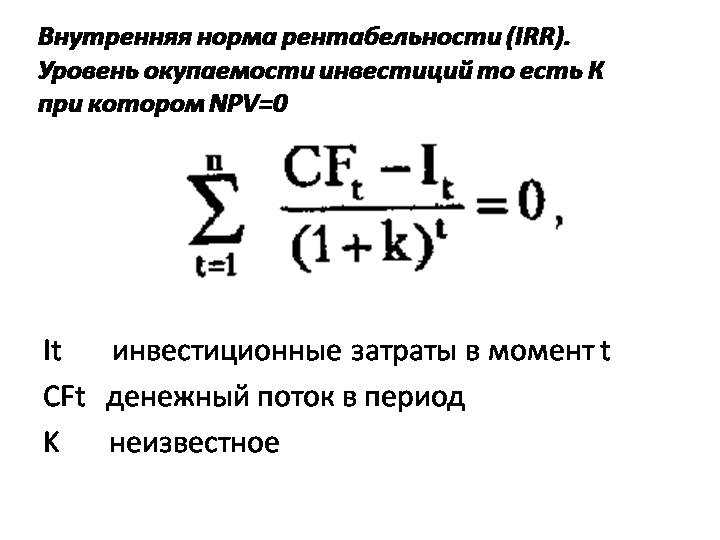

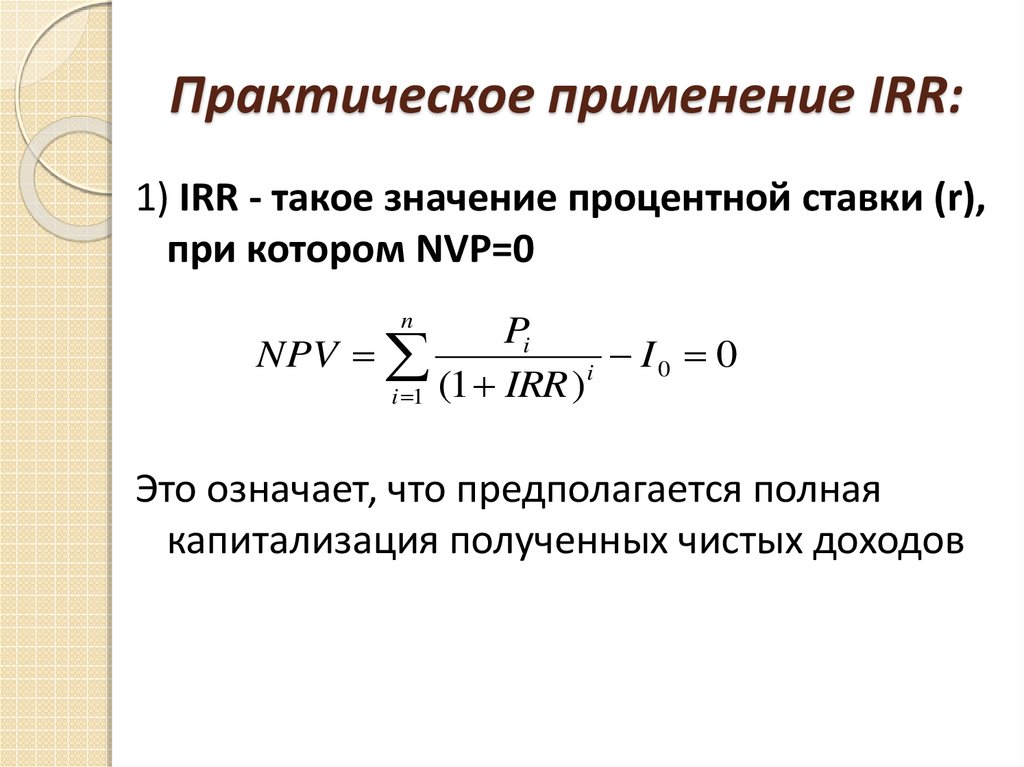

формула, пример расчета IRR в Excel

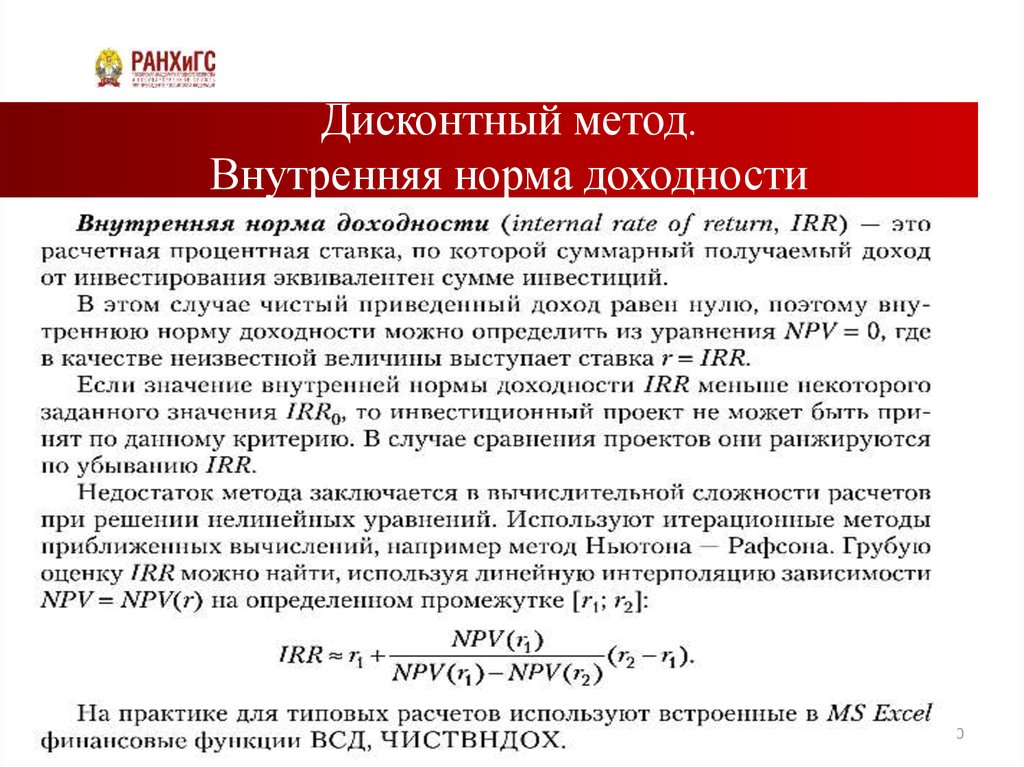

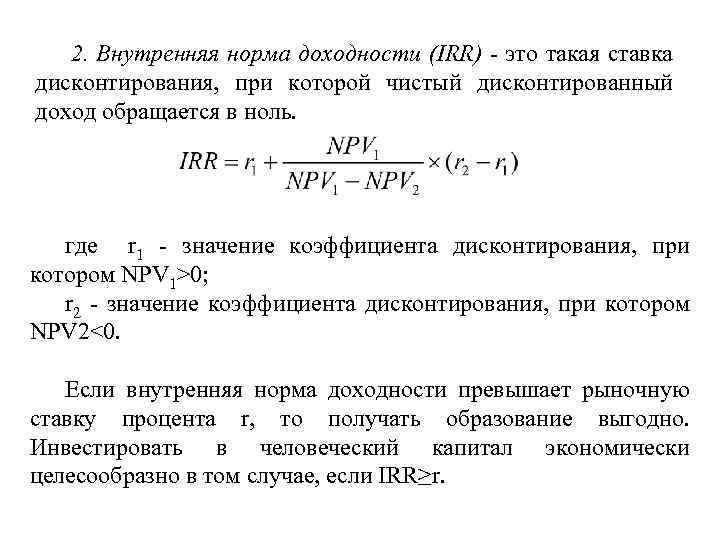

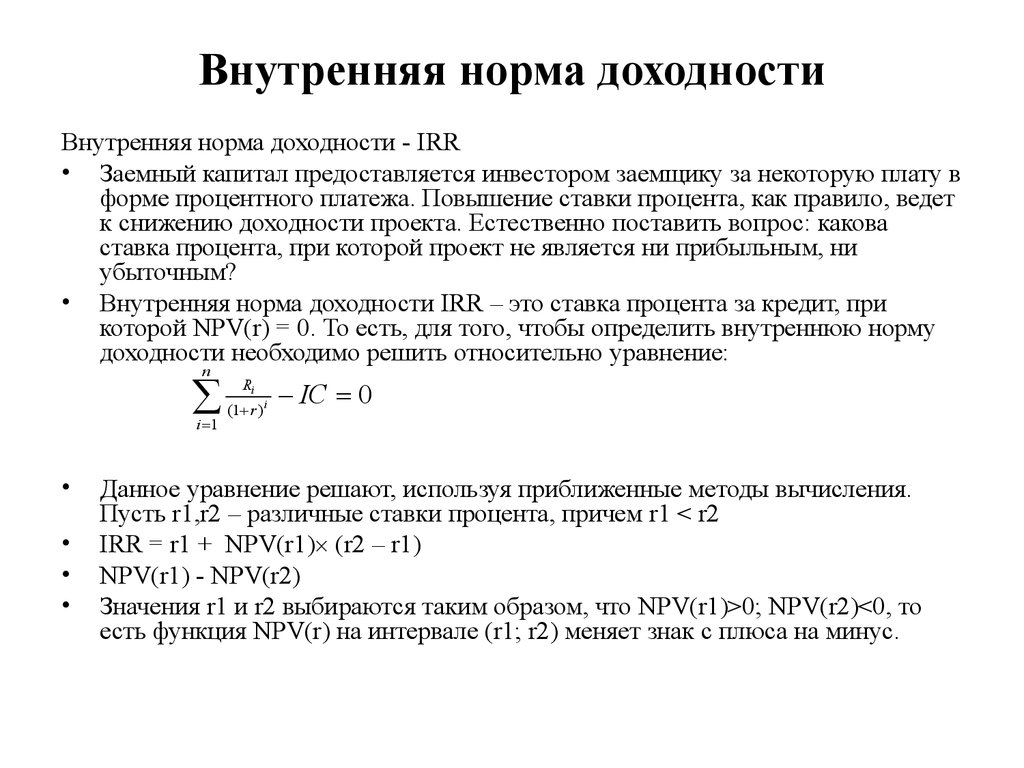

Внутренняя норма доходности (IRR) это

Внутренняя норма доходности (Internal Rate of Return, IRR) — это такая ставка дисконтирования, при которой чистая приведенная прибыль от инвестиционного проекта равна нулю. Советую прочитать обзоры про понятия из определения, иначе смысл последующего может быть непонятен.

Советую прочитать обзоры про понятия из определения, иначе смысл последующего может быть непонятен.

Зачем это нужно? Если говорить простыми словами, то в основном для более быстрого анализа. Суть в том, что если вычислять чистый дисконтированный доход для каждого проекта или пытаться определить процент дисконта, при котором проект является рациональным, то это немалое количество времени.

При использовании IRR, сразу видно: стоит ли более детально рассматривать проект или нет. Например, если вы предполагаете ставку дисконтирования в 10% (некий безрисковый финансовый инструмент), то все проекты, чья внутренняя норма меньше, невыгодны и поэтому их можно не смотреть. А все те проекты, у которых IRR больше 10%, можно анализировать.

Так же важно понимать, что IRR это понимание безопасного коридора процентов. Например, если IRR проекта 50%, а вы предполагаете дисконт в 10%, при этом проект не является рискованным, то 40% очень неплохой запас для предполагаемых денежных потоков. Допустим, если продажи были не столь большими, как предполагалось, то все равно проект может быть рентабельным.

Допустим, если продажи были не столь большими, как предполагалось, то все равно проект может быть рентабельным.

Тем не менее, не все в мире деньги, поэтому тут важно понимать смысл — это только оценочный параметр и не более.

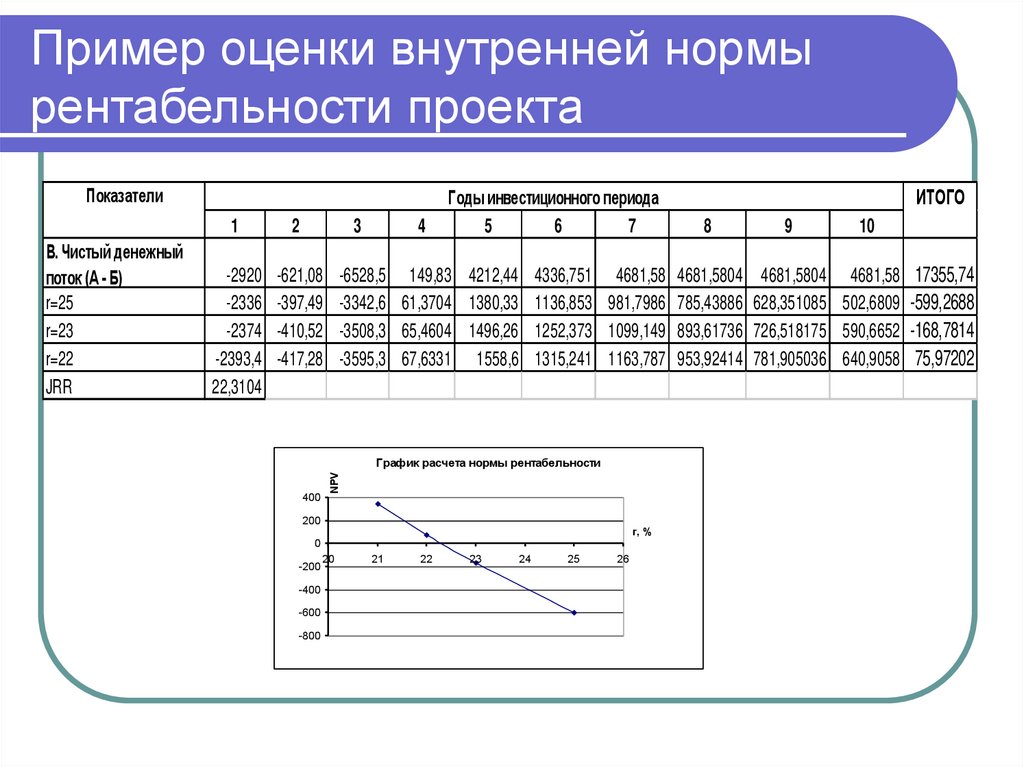

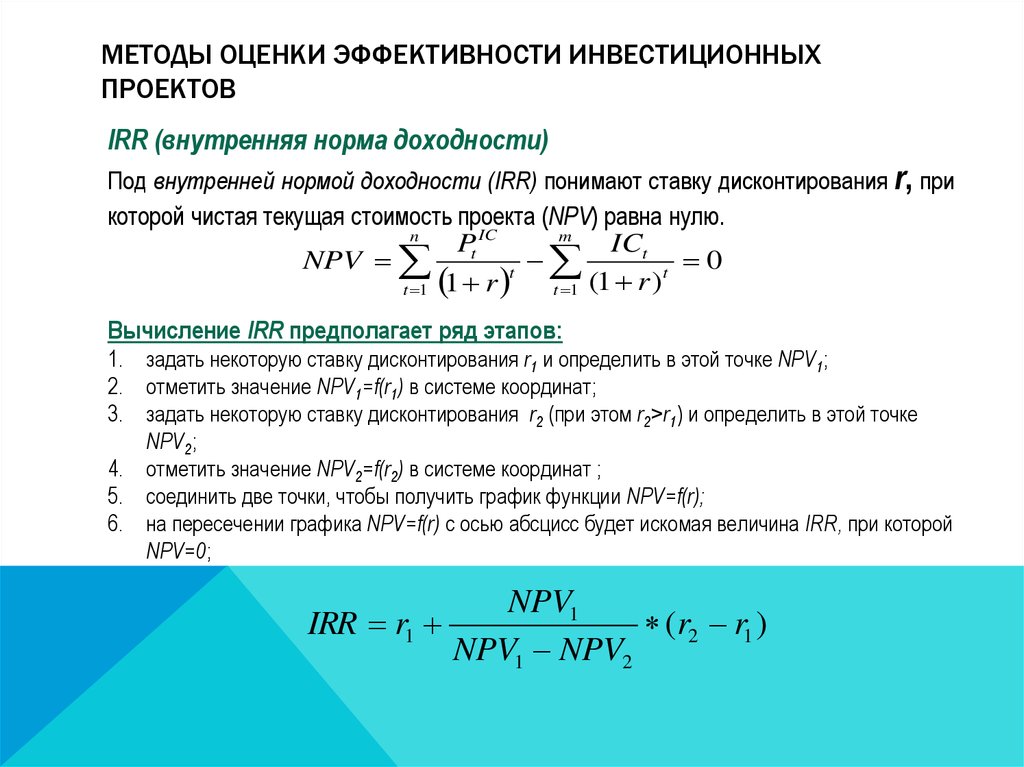

Расчет показателя IRR

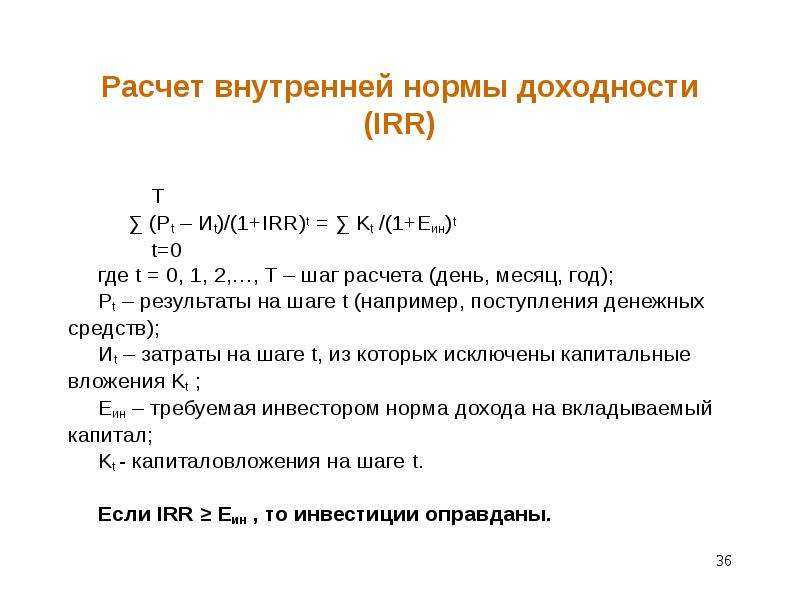

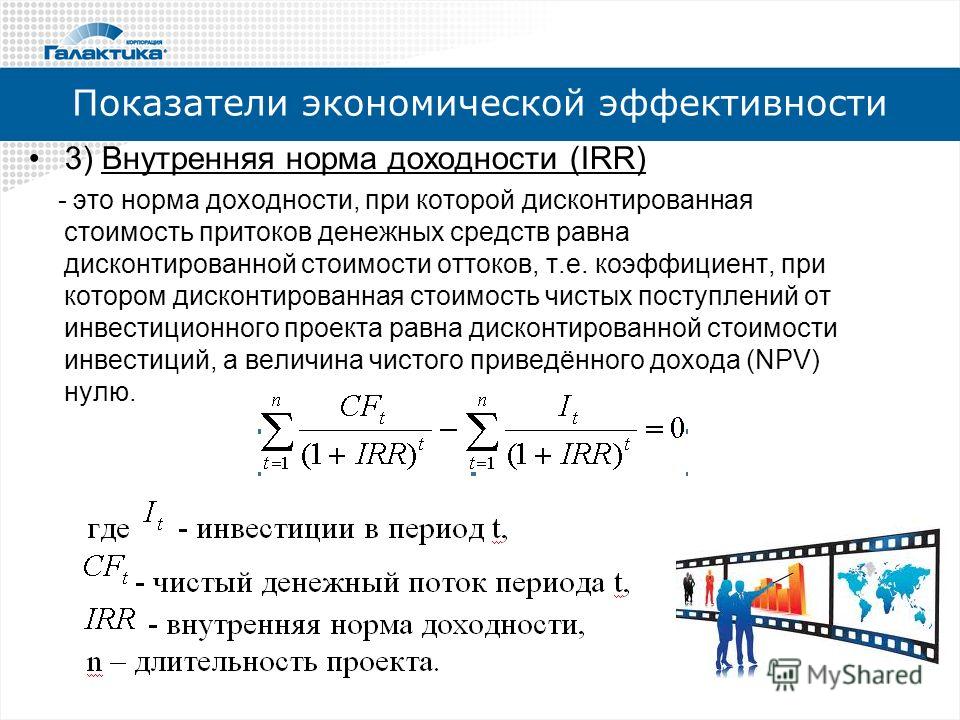

Метод ВНД предполагает равенство дисконтированных денежных потоков по искомому значению ставки дисконтирования и размера производимых инвестиций. Математически расчет значения IRR без подручных средств представляет определенные сложности. Однако современные прикладные программные продукты, такие как MS Excel, имеют в составе инструментов интегрированную функцию расчета ВНД. Следуя обоснованной выше логике, формула показателя выводится из ряда математических выражений, в первом из которых принято считать, что инвестиции осуществлены одномоментно на старте проекта.

Исходный вид выражения, предшествующего выводу формулы IRR

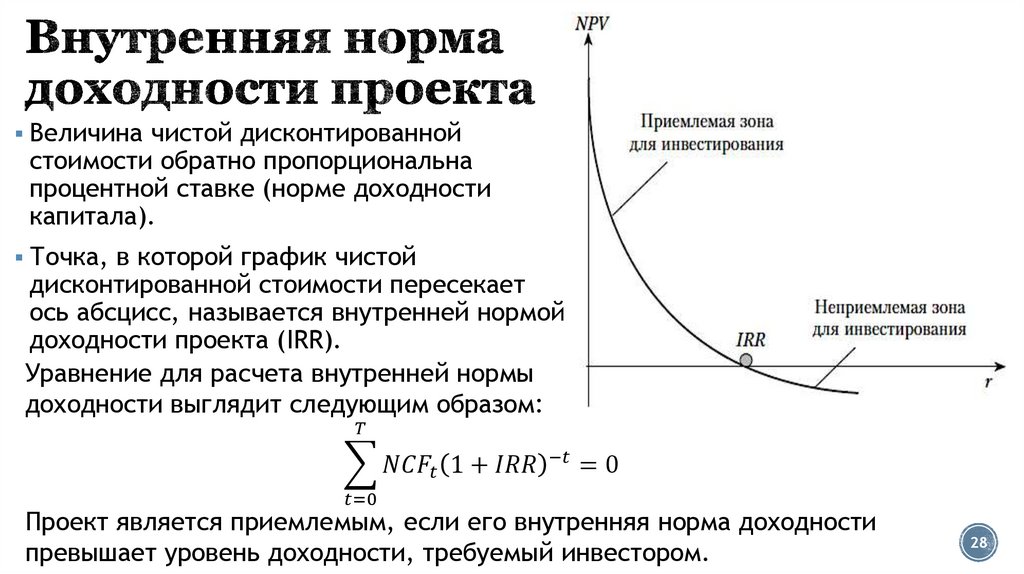

Формула, мягко говоря, нетривиальна. Как мы с вами видим, на первый взгляд, решение уравнения относительно IRR возможно, применяя метод последовательно реализуемых итераций, попросту, методом подбора. Внутренняя норма доходности соответствует ставке r, для которой NPV равна нулю. Исходя из предложенного определения, ВНД может быть рассмотрено как результат исчисления положительного корня уравнения, продемонстрированного выше.

Внутренняя норма доходности соответствует ставке r, для которой NPV равна нулю. Исходя из предложенного определения, ВНД может быть рассмотрено как результат исчисления положительного корня уравнения, продемонстрированного выше.

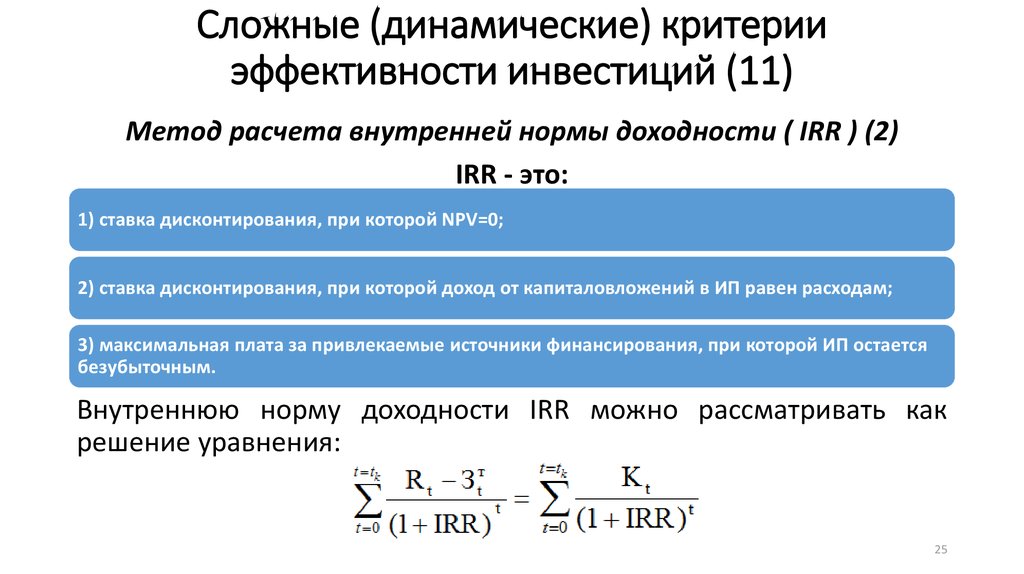

Тем не менее, применяя для дисконтирующих аргументов табулированные значения, считать IRR можно, построив специальную математическую модель расчета. Для этого необходимо выбрать условный интервал в пределах значений r1 и r2, между которыми функция NPV меняет знак. Благодаря настоящему допущению внутренняя норма доходности как очередной показатель эффективности проекта рассчитывается не эмпирически, а уже математически, и формула IRR приобретает следующий вид.

Вид формулы IRR

Метод ВНД помимо достоинств имеет и ряд недостатков, среди которых можно выделить следующее.

- Безразличие ставки IRR к последовательности поступлений и выбытия денежных средств. Как пример, заимствование или кредитование средств могут давать одинаковый результат ВНД.

- Внутренняя норма рентабельности может иметь несколько решений в случае неоднократного изменения знака CF.

- Вероятность ошибки результатов IRR при рассмотрении взаимоисключающих друг друга проектов. Метод предполагает допущение о тождественности альтернативных издержек для потоков наличности на протяжении всей реализации задачи, что может привести к существенным искажениям.

Формула внутренней нормы доходности

Формула внутренней нормы доходности выглядит следующим образом:

NPV = 0 = -IC + СУММА[ CFi / (1 + IRR)i ]

где IRR — это внутренняя норма доходности,

NPV — чистый дисконтированный доход,

IC — это первоначальные инвестиции (по сути, нулевой денежный поток),

СУММА — это стандартная функция суммирования всех элементов,

CFi — денежный поток за период i,

i — периоды от 1 до n (количество прогнозируемых периодов).

Стоит знать, что IRR не всегда может быть найдена. К примеру, если инвестиционный проект изначально подразумевает одни убытки, то, как бы вы не уменьшали или увеличивали ставку дисконтирования, NPV (ЧДД) никогда не будет равно 0.

Рассчитывать данный коэффициент лучше через Excel или OpenOffice (в них встроены формулы). Так же можно использовать графический метод.

Или аппроксимирующую формулу:

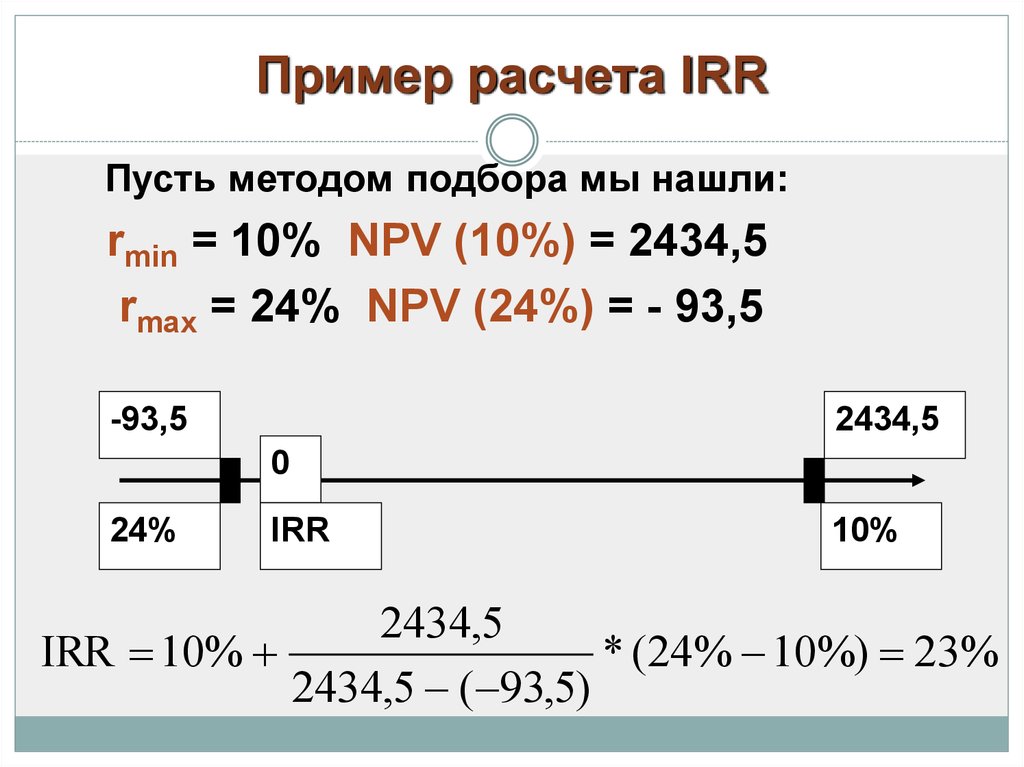

IRR = r1 + (r2 — r1) * NPV(r1) / ( NPV(r1) — NPV(r2) )

где IRR — внутренняя норма доходности,

NPV — это функция расчета чистого дисконтированного дохода,

r1 — ставка дисконтирования, при которой NPV > 0,

r2 — ставка дисконтирования, при которой NPV < 0.

Важно отметить, что чем ближе к нулю находятся значения NPV(r1) и NPV(r2), тем более точным получается значение.

Математика для проведения расчета IRR

Она достаточно простая. Разумнее всего рассмотреть расчет на самых простых примерах. Для проведения расчета значения NPV инвестиционного проекта в одной из старых статей на данном портале применялись проекты А и Б с равным значением первоначальной инвестиции, однако с различными по объему притоками финансов в последующие 3 года. Удобно применять выше обозначенные примеры для более лучшего понимания формулы IRR.

Приведенная (к настоящему времени) цена большинства денежных векторов будет высчитываться согласно формуле:

Пример расчета IRR

В рамках примера, используем аппроксимирующую формулу для расчета IRR. Рассмотрим следующие данные.

| Период | Исходные данные (0%) | Дисконт 10% | Дисконт 15% | Дисконт 20% |

| 0 | -1000 | -1000 | -1000 | -1000 |

| 1 | 550 | 500 | 478,26 | 458,33 |

| 2 | -600 | -495,87 | -453,69 | -416,67 |

| 3 | 1550 | 1164,54 | 1019,15 | 896,99 |

| NPV | 500 | 168,67 | 43,72 | -61,34 |

Стоит отметить, что 5% это достаточно большой интервал и в примере он приведен лишь для простоты вычислений.

Как видите, IRR находится между 15% и 20%. Используем аппроксимирующую формулу.

IRR = 0,15 + (0,2 — 0,15) * 43,72 / (43,72 — (-61,34)) = 0,17 (17%). Если же использовать функцию IRR из OpenOffice Calc, то результат будет 16,98%, что достаточно близко.

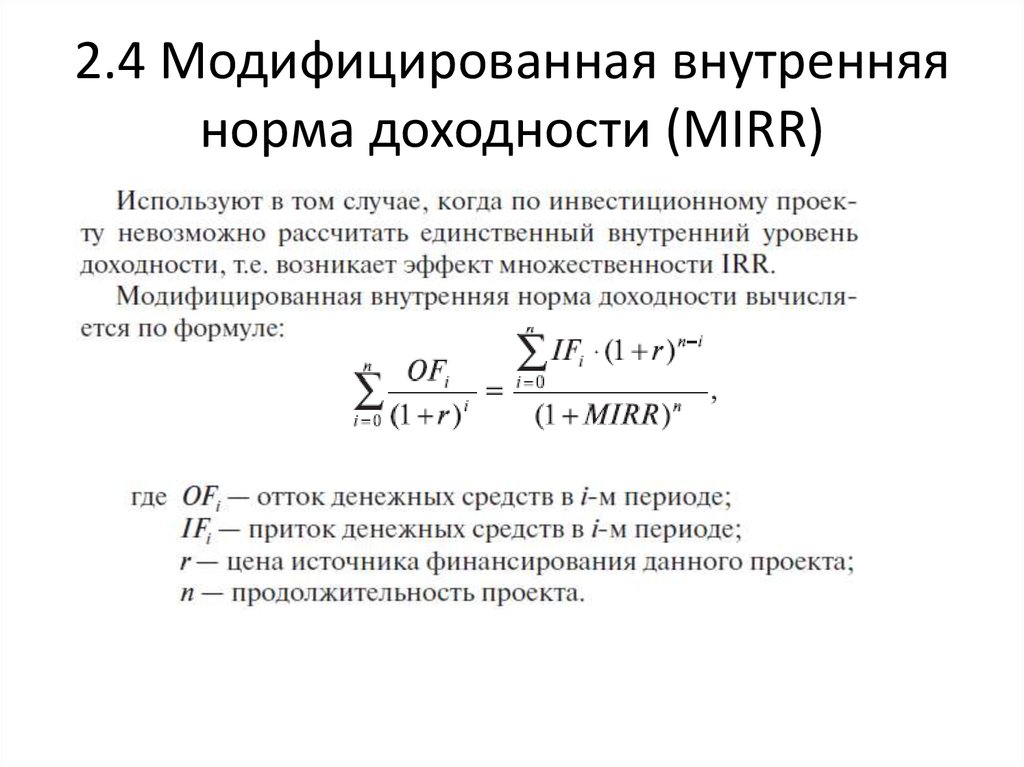

Модифицированная внутренняя норма доходности (MIRR)

Модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) — это минимальный уровень доходности проекта, при осуществлении реинвестирования, выраженный как ставка дисконтирования, при которой суммарная приведенная стоимость доходов от инвестиций равна стоимости этих инвестиций. Звучит «громоздко», но далее станет более понятно.

Прежде, чем приводить формулу, приведу несколько пояснений:

1. NPV может быть отрицательным, так как формула с IRR это полином и корней может быть много (когда денежные потоки меняют знак; иными словами, инвестиции подразумеваются не только в исходном периоде, как в примере чуть выше). В данном случае, обычно используют самый малый корень, но все же это чисто математическая проблема.

В данном случае, обычно используют самый малый корень, но все же это чисто математическая проблема.

2. Важно понимать, что найти, к примеру, безрисковые вложения с 50% доходностью практически нереально. IRR же подразумевает, что такое возможно (поэтому цифра выглядит более привлекательно, но не совсем отражает реальность). Например, существуют финансовые инструменты, которые можно приобрести только с определенной суммой денег. Соответственно, ставка дисконтирования для отрицательных потоков может отличаться от положительных, чего так же не предусматривает IRR.

3. У двух схожих проектов легко может наблюдаться ситуация, когда IRR1 > IRR2, но в одном диапазоне NPV1 < NPV2, а в ином NPV1 > NPV2. Это означает, что у первого проекта больший запас «прочности» (уменьшение денежных потоков или увеличение ставки дисконта меньше сказывается), однако реальная эффективность зависит от процента дисконта. Иными словами, IRR не всегда отражает действительную привлекательность проекта (так как это расчетное теоретическое значение).

Поэтому в модифицированной норме денежные потоки разделяются и учитываются иначе.

Логика происходит из следующих моментов:

1. Все доходы, формируемые инвестициями, пересчитываются к последнему периоду. Грубо говоря, каждая прибыль вкладывается, а не используется.

2. Все вложения пересчитываются к исходному периоду. Грубо говоря, стоимость всех расходов в текущий момент времени.

3. Для отрицательных и положительных денежных потоков определяется своя ставка дисконтирования.

4. Пересчитанные доходы и вложения должны соответствовать формуле сложных процентов. Вот этот процент и является MIRR.

Формула

SCOF * (1 + MIRR)n = SCIF

или

MIRR = (SCIF / SCOF)1/n — 1,

где SCOF = СУММА[ COFi / (1 + dOut)i ]

SCIF = СУММА[ CIFi * (1 + dIn)n-i ]

где MIRR — модифицированная внутренняя норма доходности,

SCOF — это сумма всех расходов, пересчитанная к исходному периоду с dOut,

SCIF — это сумма всех доходов, пересчитанная к последнему периоду с учетом реинвестирования по ставке dIn,

COFi — это отрицательный денежный поток (расходы, инвестиции) в период i,

CIFi — это положительный денежный поток (доход) в период i,

dOut — это ставка дисконтирования для оттоков,

dIn — это ставка реинвестирования,

i — это периоды от 0 до n (для положительных потоков это 1, так как в исходном периоде доходов нет).

Если ставки дисконтирования одинаковы, то критерий принятия решения: MIRR > d. Если же ставки дисконтирования различаются, то критерий: MIRR > dOut (иначе рост меньше, чем обесценивание капитала).

Пример расчета MIRR

Чтобы понять, в чем смысл MIRR, рассчитаем его для тех же данных, что и в примере для IRR. Единственно, необходимо добавить ставки дисконтирования. Будем считать, что исходные суммы можно было бы вложить под 12% (но, только если полностью). А вот при реинвестировании можно вложить только под 8%.

| Период | Исходные данные (0%) | Дисконт 12% (отр.) | Дисконт 8% (пол.) |

| 0 | -1000 | 1000 | 0 |

| 1 | 550 | 0 | 641,52 |

| 2 | -600 | 478,32 | 0 |

| 3 | 1550 | 0 | 1550 |

| SUM | 500 | 1478,32 | 2191,52 |

| MIRR | 14,02% |

Как видите, прирост с учетом дисконтов получается 14,02% = ( (2191,52/1478,32)1/3 — 1 ) * 100%. Кстати, если ставки считать одинаковыми, то для 8% было бы 13,11%, а для 12% было бы 14,86%. В любых из трех вариантов, MIRR был бы больше, поэтому инвестиционный проект можно было бы рассматривать.

Кстати, если ставки считать одинаковыми, то для 8% было бы 13,11%, а для 12% было бы 14,86%. В любых из трех вариантов, MIRR был бы больше, поэтому инвестиционный проект можно было бы рассматривать.

Послесловие

В рамках данного обзора, вы узнали что такое внутренняя норма доходности (IRR) и модифицированная внутренняя норма доходности (MIRR), зачем они нужны, каковы их формулы, а так же примеры расчета.

Как послесловие, всегда помните о здравом смысле и том, что у вас своя голова. Так, норма доходности позволяет быстро проводить первичный анализ рациональности проекта. Однако, эта характеристика строится на основе чистого дисконтированного дохода, а значит включает в себя те же негативные моменты. Так, например, немаловажно анализировать предполагаемые денежные потоки («завышены ли цифры?», «как часто требуются дополнительные инвестиции?» и так далее).

Кроме того, стоит помнить, что далеко не все инвестиционные проекты должны рассматриваться только со стороны выгоды.

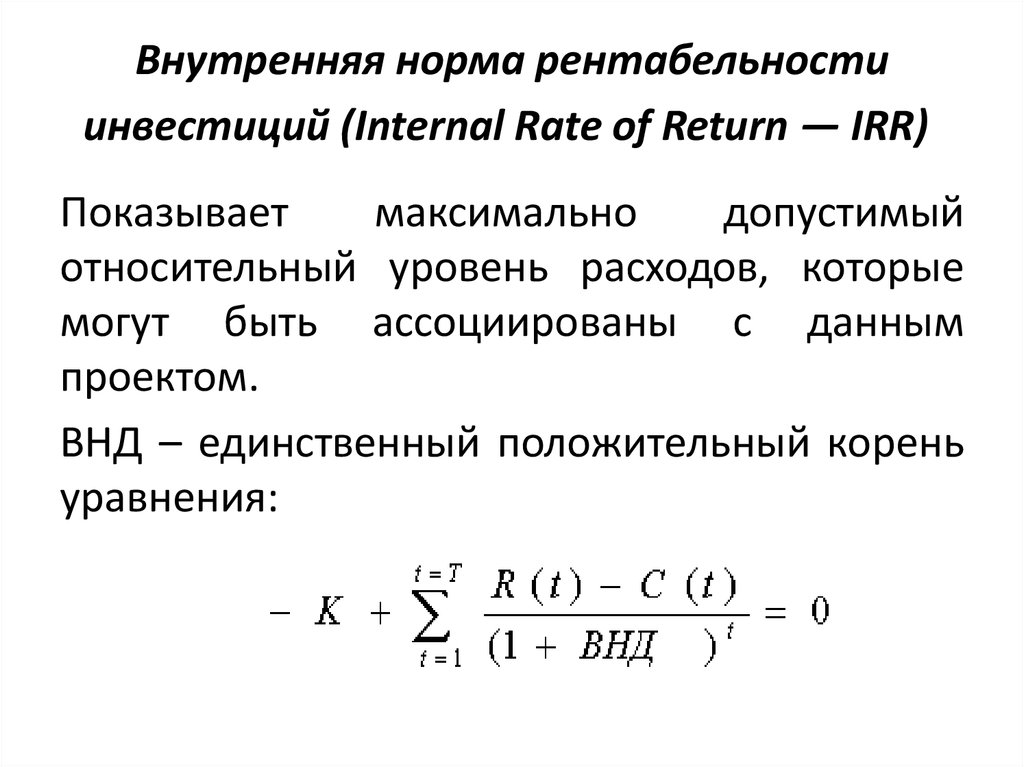

Что такое IRR инвестиционного проекта и зачем он нужен

Объяснить, что это такое – внутренняя норма доходности (IRR), можно легко и простыми словами. Отечественная и мировая экономика давно применяет этот показатель, хотя называется он по-разному: внутренним коэффициентом окупаемости (ВКО), внутренней ставкой дохода предприятия (ВСДП), внутренней нормой доходности (ВНД) и т. д.

С английского языка термин переводится как «внутренняя ставка возврата» (Internal Rate of Return, сокращенно IRR), что, вероятно, наиболее точно характеризует смысл и сущность понятия.

Под внутренней нормой прибыльности понимается предельная ставка доходности проекта, обеспечивающая дисконтированную самоокупаемость.

Все кажется понятным, но лаконичность этой формулировки требует некоторых пояснений.

Все денежные потоки вокруг проекта, а именно входящие (прибыли от коммерческой деятельности со знаком плюс) и исходящие (затраты на реализацию со знаком минус), должны в сумме давать ноль, что показывает их взаимную компенсацию, то есть самоокупаемость.

Слово «дисконтированная» означает, что каждый чистый денежный поток необходимо привести к разным процентным ставкам, действующим на протяжении периода инвестирования. Имеются в виду банковские проценты, индекс инфляции, уровень девальвации (в случае валютных вложений) и т. д.

Внутренняя норма окупаемости инвестиций учитывает специальный поправочный коэффициент. Это ставка дисконта, показывающая, насколько эффективно используется капитал по сравнению с другими вариантами вложений в бизнес за тот же временной период.

Исходя из приведенного выше определения можно сформулировать цели вычисления внутренней нормы доходности.

Первый способ применения показателя IRR – оценка прибыльности инвестиции. Чем выше значение, тем предпочтительней данный проект.

Второе приложение показателя – определение максимальных годовых ставок привлечения заемного капитала. Особенно важное значение IRR приобретает в случае банковского кредитования финансирования проекта. Если процентная ставка по займу выше запланированной рентабельности, разница между суммами исходящих и входящих денежных потоков приобретет отрицательное значение, что означает убыток.

Внутренняя норма доходности: формула и пример

Forage ставит учащихся на первое место. Статьи в нашем блоге пишутся независимо нашей редакцией. Они не оплачивались и не спонсировались нашими партнерами. Ознакомьтесь с нашими полными редакционными правилами.

Внутренняя норма доходности инвестиций (IRR) технически представляет собой то, сколько инвестор получит обратно от своих инвестиций без учета внешних факторов, таких как экономика. На практике IRR служит показателем прибыльности, который позволяет инвесторам, владельцам бизнеса и финансовым аналитикам сравнивать варианты инвестиций.

В этом руководстве мы рассмотрим:

- Что такое внутренняя норма доходности?

- Как рассчитать внутреннюю норму прибыли

- Пример расчета внутренней нормы доходности

- Демонстрация вашего понимания IRR в резюме

- Связанные навыки

Продемонстрируйте новые навыки

Укрепите уверенность и приобретите практические навыки, которые ищут работодатели, с помощью виртуальной рабочей среды Forage.

Зарегистрируйтесь бесплатно

Что такое внутренняя норма прибыли?

Внутренняя норма доходности (IRR) измеряет прибыльность инвестиций. Расчет IRR дает доходность инвестиций, но эта ставка является внутренней, поскольку она не учитывает внешние факторы, такие как риск или инфляция.

IRR часто используется для выбора между вариантами инвестирования путем заполнения формы анализа дисконтированных денежных потоков (DCF) — внутренняя норма доходности — это ставка дисконтирования, при которой чистая приведенная стоимость инвестиции (NPV) равна нулю. Нулевая чистая приведенная стоимость будет означать, что инвестиции безубыточны: приведенная стоимость всех будущих денежных потоков равна полученному доходу от инвестиций, сопутствующим затратам и первоначальной сумме инвестиций.

Таким образом, IRR показывает доходность или ожидаемый доход от инвестиций, выраженный в процентах от инвестиций. Например, инвестиции в размере 10 000 долларов США с внутренней нормой доходности 20% принесут прибыль в размере 2 000 долларов США. Тем не менее, IRR является типом сложного годового темпа роста, что означает, что годовой доход от инвестиций реинвестируется (или составляет ).

Тем не менее, IRR является типом сложного годового темпа роста, что означает, что годовой доход от инвестиций реинвестируется (или составляет ).

Кто использует IRR?

Владельцы бизнеса и руководители часто используют внутреннюю норму прибыли для сравнения вариантов инвестиций или проектов. Например, предположим, что компания выбирает между покупкой оборудования для ограниченного выпуска нового продукта или инвестированием той же суммы в другое предприятие. Они могут сравнить каждую IRR, чтобы определить, какой из них лучше.

IRR также обычно используется в корпоративных финансах, таких как венчурные и частные инвестиционные компании, при оценке потенциальных компаний для инвестиций. В отделе фиксированного дохода и акций инвестиционного банка аналитики могут полагаться на внутреннюю норму прибыли. понять доходность облигации.

>>ДОПОЛНИТЕЛЬНО: Узнайте больше об этой области корпоративных финансов с помощью программы Jefferies Virtual Experience по фиксированным доходам и акциям.

Как рассчитать внутреннюю норму прибыли

Для расчета внутренней нормы прибыли используется та же формула, что и для дисконтированного денежного потока (DCF) или чистой приведенной стоимости (NPV). Однако в этом расчете чистая приведенная стоимость должна быть установлена равной нулю. Вместо того, чтобы решать NPV, «x», который мы ищем в уравнении, является ставкой дисконтирования (обычно обозначается как «r» в формулах DCF или NPV).

Важно помнить, что это тип сложного годового темпа роста, поэтому доходы от инвестиций ежегодно реинвестируются.

Формула внутренней нормы доходности

В этой формуле:

- NPV устанавливается равным нулю.

- Денежные потоки — это суммы денег, потраченные и заработанные на инвестициях за определенный период времени (например, ежемесячно или ежегодно).

- 1, 2 и n

- IRR — внутренняя норма доходности.

- Первоначальные инвестиции — это предварительная сумма инвестиций.

Компоненты формулы IRR

Чистая приведенная стоимость (NPV)

NPV представляет собой сумму будущих денежных потоков инвестиций, дисконтированных до приведенной стоимости. Для этого расчета он установлен равным нулю, поэтому мы можем найти норму прибыли (IRR), которая приводит инвестиции к точке безубыточности (когда NPV равна нулю).

Денежный поток

Денежный поток – это любые деньги, потраченные на инвестиции или полученные от них. Это включает в себя приток денежных средств для получения прибыли, доходов или дивидендов и отток денежных средств для расходов, процентов или платежей по кредиту.

Количество периодов

Количество периодов определяет, как долго длится инвестиция. Например, пятилетний проект будет иметь пять периодов времени. В некоторых случаях количество периодов по умолчанию равно 10, поскольку это средний срок службы компании. При расчете IRR эти периоды времени должны быть постоянными интервалами — ежемесячно, ежеквартально, ежегодно — потому что внутренняя норма доходности является средней за все периоды и не может быть легко скорректирована для дифференциации для временных рамок разных размеров.

При расчете IRR эти периоды времени должны быть постоянными интервалами — ежемесячно, ежеквартально, ежегодно — потому что внутренняя норма доходности является средней за все периоды и не может быть легко скорректирована для дифференциации для временных рамок разных размеров.

IRR

Это ставка дисконтирования или степень корректировки денежных потоков, чтобы привести их к приведенной стоимости. IRR также является «x», который нам нужно найти в этой формуле.

Первоначальные инвестиции

Первоначальные инвестиции — это первоначальные затраты на запуск проекта или инвестиций. Например, если компания инвестирует 10 миллионов долларов в новое оборудование для ограниченного выпуска продукции, эти 10 миллионов долларов будут первоначальными инвестициями, и их нужно будет вычесть из общих дисконтированных денежных потоков.

Пример расчета IRR

В конечном счете, расчет IRR вручную — это игра в догадки: вы используете метод проб и ошибок, чтобы выяснить, какая процентная ставка приводит к нулевой чистой приведенной стоимости. Давайте проведем простой расчет вручную, используя следующие данные:

Давайте проведем простой расчет вручную, используя следующие данные:

- Первоначальные инвестиции: 4 115 долларов США

- Денежный поток за первый год: 1000 долларов США

- Денежный поток за второй год: 1100 долларов США

- Денежный поток за третий год: 1200 долларов

- Чистая текущая стоимость: 0

Итак, с этой информацией у нас есть формула:

Вообще говоря, это не может быть очень высокая норма прибыли, поскольку первоначальные инвестиции не очень велики, и это всего лишь трехлетняя инвестиция. Каждый период дисконтированного денежного потока (первый, второй и третий год) должен составлять более 1000 долларов, чтобы сбалансировать первоначальные инвестиции, поэтому IRR не может быть равен нулю. Чтобы найти фактическую внутреннюю норму доходности, нам нужно подставить различные проценты и увидеть каждую чистую приведенную стоимость.

- Если внутренняя норма доходности равна 5%, чистая приведенная стоимость для этого уравнения будет равна -443 . Таким образом, IRR не 5%.

- Если IRR составляет 15%, чистая приведенная стоимость для этого уравнения будет равна 537 . Таким образом, IRR не составляет 15%.

- Если IRR составляет 10%, чистая приведенная стоимость для этого уравнения будет равна 0 . Таким образом, IRR составляет 10%.

К счастью, IRR редко рассчитывается вручную, потому что это трудоемкий процесс проб и ошибок. Вместо этого специалисты по финансам обычно используют онлайн-калькулятор IRR для определения IRR инвестиций. Они также могут использовать Excel с функцией IRR или XIRR.

>>ПОДРОБНЕЕ: Создайте прочную основу для работы с Excel с помощью программы JPMorgan Excel Virtual Experience Program.

Интерпретация результатов

Оценка того, является ли внутренняя норма доходности хорошей или плохой, полностью зависит от самой компании. У каждой компании есть пороговая ставка или минимальная норма прибыли, необходимая им от инвестиций, чтобы они окупились. Для некоторых компаний их пороговая ставка равна их средневзвешенной стоимости капитала (WACC), в то время как другие могут полагаться на норму прибыли, ожидаемую акционерами.

У каждой компании есть пороговая ставка или минимальная норма прибыли, необходимая им от инвестиций, чтобы они окупились. Для некоторых компаний их пороговая ставка равна их средневзвешенной стоимости капитала (WACC), в то время как другие могут полагаться на норму прибыли, ожидаемую акционерами.

Вообще говоря, инвестиция имеет смысл, если ее IRR выше пороговой ставки компании. При сравнении двух вариантов компании обычно выбирают инвестиции с более высокой IRR.

Однако одной внутренней нормы доходности часто недостаточно для полной оценки варианта инвестирования. Скорее, профессионалы в области финансов рассматривают его в сочетании с другими факторами, такими как устойчивость компании к риску, экономические условия и общая продолжительность потенциальных инвестиций.

Найдите свою карьеру

Узнайте, подходит ли вам этот карьерный путь, благодаря бесплатному виртуальному опыту работы.

Узнать больше

Демонстрация того, что вы понимаете IRR в резюме

Раздел «Навыки» в вашем резюме — отличное место для упоминания IRR. Поскольку IRR — это форма финансового моделирования и оценки бизнеса, вы также можете указать его как конкретный навык в рамках этих более широких наборов навыков.

Поскольку IRR — это форма финансового моделирования и оценки бизнеса, вы также можете указать его как конкретный навык в рамках этих более широких наборов навыков.

Если у вас есть предыдущий опыт работы или стажировки, связанный с использованием IRR, укажите конкретный пример в описании работы или стажировки. Например, вы можете назвать случай, когда вы рассчитали и сравнили внутренние нормы прибыли для двух потенциальных проектов и то, как ваш анализ повлиял на общий рост компании.

Кроме того, ваше сопроводительное письмо может быть местом для обсуждения вашего опыта работы с IRR за пределами профессиональных пространств. Например, вы можете рассказать о том, как вы сравнивали варианты личных инвестиций, используя определенные показатели, такие как IRR и совокупные годовые темпы роста.

Специалистам в области бизнеса и финансов необходим широкий спектр профессиональных и социальных навыков, чтобы преуспеть в своей карьере. Некоторые навыки, подобные расчету IRR, которые могут быть полезны для этих профессий, включают:

- Понимание того, как проводить сопоставимый анализ компании

- Умение рассчитывать и использовать стоимость предприятия

- Базовые знания основ инвестирования, такие как чтение биржевых диаграмм

Развивайте свои навыки с помощью бесплатных программ виртуального финансового опыта от Forage.

Изображение предоставлено: minervastock / Depositphotos.com

Внутренняя норма доходности (IRR)

Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая используется для определения потенциальных/будущих инвестиций, которые могут быть прибыльными. IRR используется, чтобы сделать чистую текущую стоимость (NPV) денежных потоков от проекта/инвестиции равной нулю.

Проще говоря, IRR используется для определения того, какой процент возврата инвестиций необходим для того, чтобы он стал безубыточным с поправкой на стоимость задействованных времени и денег. Это часто считается минимально приемлемой отдачей от инвестиций, поскольку большинство компаний хотят сделать больше, чем просто безубыточность.

Внутреннюю норму доходности также иногда называют «нормой доходности дисконтированного денежного потока» или «экономической нормой доходности». «Внутренняя» часть названия относится к тому факту, что в расчет не включаются внешние факторы, такие как инфляция или стоимость капитала.

Формула IRR

- NPV = чистая приведенная стоимость

- CF = Денежный поток за период

- r = внутренняя норма доходности

Проще говоря, IRR определяется путем экспериментов, чтобы найти ставку, при которой чистая приведенная стоимость серии платежей равна 0 долларов США. Приведенная выше формула является производной версией формулы NPV:

Если ожидается, что платежи для каждого денежного потока будут одинаковыми, вы также можете использовать более простую формулу NPV:

С этого момента единственной переменной, которую необходимо рассчитать, является сама IRR. В большинстве случаев это делается в Microsoft Excel, но при необходимости это можно сделать вручную, как показано ниже. При расчете может потребоваться немного проб и ошибок, но, безусловно, это возможно.

IRR Пример

IRR представлен в процентах. В этом случае найденная IRR составляет 10%. Предполагая, что бизнес ниже 10%, это будет хорошей инвестицией. Если конечная чистая приведенная стоимость не равна нулю, процент должен быть скорректирован соответствующим образом до тех пор, пока эта цель не будет достигнута. Доходность, после правильного расчета, можно сравнить с другими инвестициями, чтобы определить, что в конечном итоге стоит денег.

Если конечная чистая приведенная стоимость не равна нулю, процент должен быть скорректирован соответствующим образом до тех пор, пока эта цель не будет достигнута. Доходность, после правильного расчета, можно сравнить с другими инвестициями, чтобы определить, что в конечном итоге стоит денег.

Как упоминалось выше, нахождение точной скорости, равной 0, может потребовать некоторого количества проб и ошибок, и такие программы, как Microsoft Excel, обычно используются для облегчения этой задачи.

Анализ IRR

IRR можно использовать практически для любых потенциальных инвестиций, включая фондовый рынок, оборудование и другие капиталовложения. Хотя прогнозируемая сумма будущих денежных потоков не всегда точна из-за множества факторов, IRR является отличной отправной точкой при рассмотрении любых будущих инвестиций.

IRR также обычно используется при сравнении того, будет ли выгоднее открыть новый филиал внутри компании или расширить деятельность уже существующего. Примером этого может быть бумажная компания, решающая, открыть ли новую фабрику или просто расширить существующую. И то, и другое, безусловно, увеличит стоимость компании, но IRR может дать хорошее представление о том, какое решение является более прибыльным в долгосрочной перспективе.

Примером этого может быть бумажная компания, решающая, открыть ли новую фабрику или просто расширить существующую. И то, и другое, безусловно, увеличит стоимость компании, но IRR может дать хорошее представление о том, какое решение является более прибыльным в долгосрочной перспективе.

IRR также помогает корпорациям оценивать программы обратного выкупа акций. Подобно приведенному выше примеру нового завода по сравнению с расширением существующего завода, анализ IRR должен показать, что выкуп собственных акций компании в конечном итоге является более выгодной инвестицией, чем использование этого финансирования в другом месте.

Одним из ограничений IRR является то, что он может отдавать предпочтение небольшим инвестициям с краткосрочной доходностью по сравнению с более крупными инвестициями с долгосрочной доходностью. В то время как инвестиции в размере 600 долларов, которые приносят 1800 долларов в год, имеют более благоприятную внутреннюю норму доходности, чем инвестиции в 15 000 долларов, которые приносят 30 000 долларов в год, более крупные инвестиции в конечном итоге приносят гораздо большую ценность.

IRR Заключение

- Внутренняя норма доходности — это метрика, используемая для указания скорости роста, которую можно ожидать от проекта.

- IRR представлен в процентах.

- IRR помогает решить, стоит ли инвестировать в проект.

- IRR обычно представляет собой минимально допустимую отдачу от проекта или инвестиции. Цель компании часто состоит в том, чтобы сделать больше, чем безубыточность.

- IRR помогает компании определить, какие инвестиции будут прибыльными, включая помощь в принятии решений о расширении существующих активов или покупке нового оборудования. ирландских рублей

Калькулятор IRR

Вы можете использовать приведенный ниже калькулятор для расчета IRR. Вам нужно будет поэкспериментировать со значением процентной ставки, чтобы найти правильную ставку, которая дисконтирует чистую текущую стоимость обратно до 0.

Так, например, если ваш денежный поток был равен одному периоду в размере 105 долларов, а первоначальные инвестиции составляли 100 долларов, тогда, чтобы получить NPV в размере 0 долларов, вам потребуется процентная / учетная ставка 5%. Это ваша внутренняя норма прибыли.

Это ваша внутренняя норма прибыли.

Процентная ставка

Первоначальные инвестиции

Денежный поток 1

Денежный поток 2

Денежный поток 3

Денежный поток 4

Денежный поток 5

Денежный поток 6

Денежный поток 7

Денежный поток 8

Денежный поток

Денежный поток 10 0003

.

Чистая приведенная стоимость

Часто задаваемые вопросы

1. Что такое внутренняя норма доходности (IRR)?

Внутренняя норма доходности (IRR) представляет собой доход в процентах от инвестиций, при котором приведенная стоимость притока денежных средств от инвестиций равна приведенной стоимости всех оттоков денежных средств, включая первоначальные инвестиции.

2. Для чего используется внутренняя норма доходности (IRR)?

Внутренняя норма доходности используется, чтобы помочь принять решение о том, стоит ли инвестировать в конкретный проект. Он также используется для сравнения различных потенциальных инвестиций и определения наиболее выгодных.