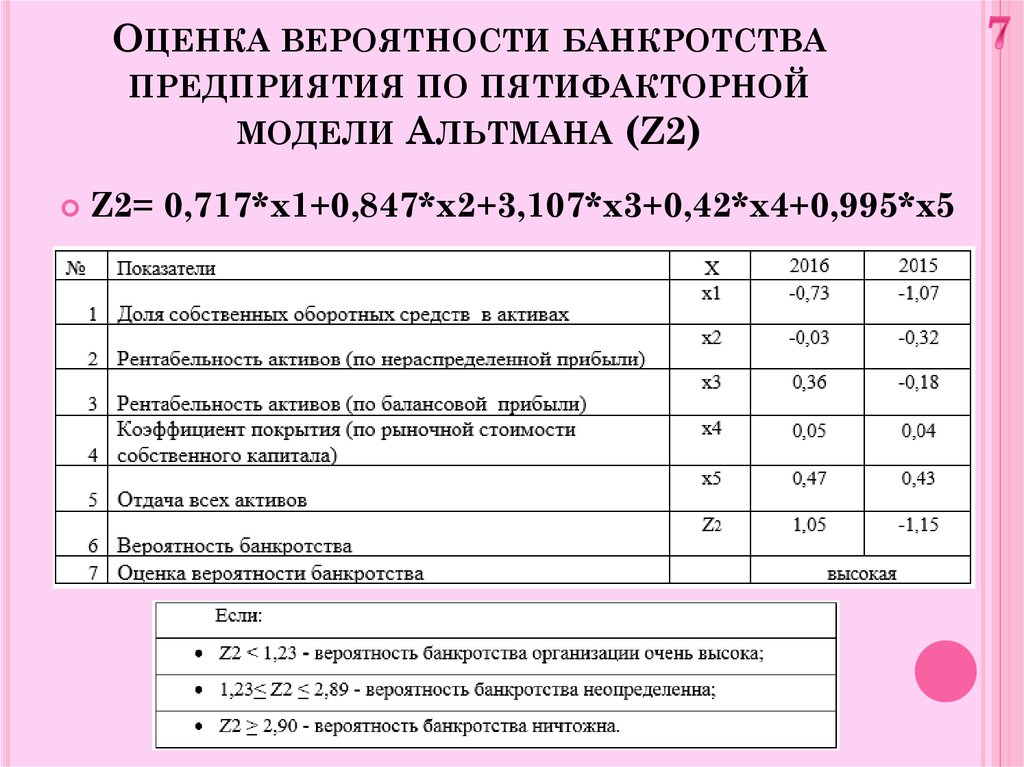

Модели прогнозирования банкротства российских компаний

Главная » Платежеспособность » Оценка банкротства » Модели прогнозирования банкротства предприятия (MDA-модели)

Разберем отечественные модели прогнозирования банкротства, построенные с помощью инструментария множественного дискриминантного анализа (MDA). В прошлой статье мы уже рассказывали о зарубежных моделях банкротства, которые были разработаны в США, Канаде и Великобритании. Российские ученые и эксперты также разрабатывали и разрабатывают свои интегральные модели для оценки и прогнозирования финансовой устойчивости предприятия.

Содержание

- Инфографика: Модели прогнозирования банкротства предприятия (MDA-модели)

- Модели прогнозирования банкротства

- Модель Беликова-Давыдовой (Иркутская государственная экономическая академия, 1998 г.)

- Модель Зайцевой прогнозирования вероятности банкротства (Сибирский университет потребительской коммерции, 1998 г.)

- Оценка предприятия по модели прогнозирования банкротства Зайцевой

- Оценка предприятия по модели прогнозирования банкротства Савицкой

- Модель Савицкой прогнозирования банкротства предприятий АПК

Напомню, что такое MDA-модели прогнозирования банкротства. Данные модели позволяют классифицировать наше анализируемое предприятие в один из двух классов (банкрот/ небанкрот). Если предприятие попадает в класс банкротов, то это означает, что высока вероятность того, что оно станет банкротом через 1 год (как правило, все MDA-модели делают прогнозный вывод на 1 год).

Данные модели позволяют классифицировать наше анализируемое предприятие в один из двух классов (банкрот/ небанкрот). Если предприятие попадает в класс банкротов, то это означает, что высока вероятность того, что оно станет банкротом через 1 год (как правило, все MDA-модели делают прогнозный вывод на 1 год).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

В сущности модели прогнозирования банкротства статистические регрессионные модели, построенные с использованием двух выборок: в первую входят предприятия ставшие банкротами, а во вторую предприятия, которые остались финансово устойчивыми.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Получить доступ

Ниже приведу наиболее известные модели прогнозирования банкротства для отечественных предприятий и комментарии к ним. Все модели были построены с помощью множественного дискриминантного анализа, но на различных выборках предприятий, а также с использование различных финансовых коэффициентов.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Одна из первых отечественных моделей прогнозирования банкротства предприятия была предложена А.Ю. Беликовым в своей диссертации в 1998 году. Научным руководителем у него была Г.В. Давыдова. Поэтому более правильно называть эту модель оценки финансовой устойчивости предприятия – модель Беликова. Зачастую эту модель называют моделью ИГЭА. Регрессионная формула модели выглядит следующим образом:

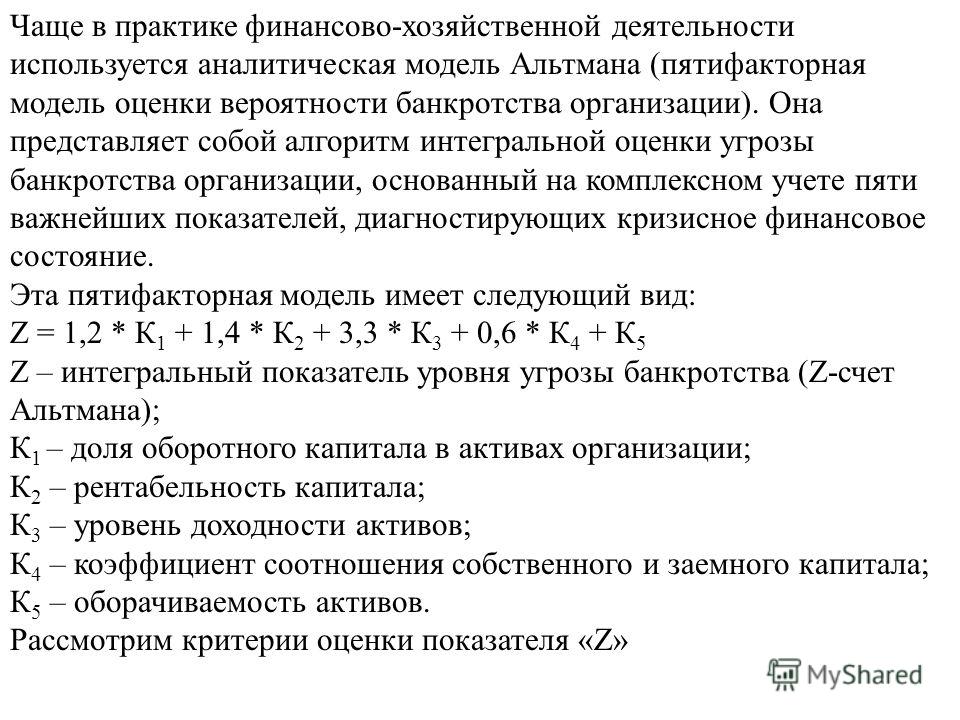

Z= 8. 38*K1 + 1*K2 + 0.054*K3 + 0.63*K4

38*K1 + 1*K2 + 0.054*K3 + 0.63*K4

Коэффициент | Формула расчета | Расчет по РСБУ |

К1 | К1 = Оборотный капитал / Активы | (стр.1200-стр.1500)/ стр.1600 |

К2 | К2=Чистая прибыль / Собственный капитал | стр.2400 / стр.1300 |

К3 | К3 = Выручка / Активы | стр.2110 / стр.1600 |

| К4 | К4 = Чистая прибыль / Себестоимость | стр. 2400 / стр. 2120 |

Примечание:

Коэффициент К1 в модели Беликова-Давыдовой взят из модели Альтмана, а финансовый коэффициент К3 использовался в модели банкротства Таффлера.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Оценка предприятия по модели прогнозирования банкротства ИГЭА

Если Z<0, риск банкротства максимальный (90-100%).

Если 0<Z<0.18, риск банкротства высокий (60-80%).

Если 0.18<Z<0.32, риск банкротства средний (35-50%).Если 0.32<Z<0.42, риск банкротства низкий (15-20%).

Если Z>0.42, риск банкротства минимальный (до 10%).

Модель Зайцевой прогнозирования вероятности банкротства (Сибирский университет потребительской коммерции, 1998 г.)Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Следующая модель прогнозирования вероятности банкротства была предложена профессором О.П. Зайцевой. Регрессионная формула расчета следующая:

Кфакт = 0.25*К1 + 0.1*К2 + 0.2*К3 + 0.25*К4 + 0.1*К5 + 0.1*К6

Коэффициент | Формула расчета | Расчет по РСБУ | Норматив |

К1 | К1 = Прибыль (убыток) до налогообложения / Собственный капитал | стр. 2300 / стр. 1300 2300 / стр. 1300 | К1 = 0 |

К2 | К2= Кредиторская задолженность / Дебиторская задолженность | стр. 1520 / стр. 1230 | К2 = 1 |

К3 | К3 = Краткосрочные обязательства / Наиболее ликвидные активы | (стр.1520+стр1510)/ стр. 1250 | К3 = 7 |

К4 | К4 = Прибыль до налогообложения / Выручка | стр. 2300 / стр. 2110 | К4 = 0 |

К5 | К5 =Заемный капитал / Собственный капитал | (стр.1400+стр.1500)/стр.1300

| К5 = 0,7 |

К6 | К6 = Активы / Выручка | стр. | К6=К6 прошлого года |

1600 / стр. 2110

1600 / стр. 2110Примечание:

Коэффициент К1 иногда называют коэффициентом убыточности предприятия. А коэффициент К3 является обратно противоположным коэффициенту абсолютной ликвидности. Финансовый коэффициент К4 в литературе называется коэффициентом финансового рычага или ливериджа, а также коэффициентом капитализации.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Оценка предприятия по модели прогнозирования банкротства ЗайцевойДля определения вероятности банкротства предприятия необходимо произвести сравнение фактическое значение интегрального показателя с нормативным. Кфакт сравнивается с Кнорматив. Нормативное значение Кнорматив рассчитывается по следующей формуле:

Кнорматив = 0. 25 * 0 + 0.1 * 1 + 0.2 * 7 + 0.25 * 0 + 0.1 * 0.7 + 0.1 * К6прошлого года

25 * 0 + 0.1 * 1 + 0.2 * 7 + 0.25 * 0 + 0.1 * 0.7 + 0.1 * К6прошлого года

Если все сократить, то получается:

Кнорматив =1.57 + 0.1 * К6прошлого года

Если Кфакт> Кнорматив, то высока вероятность банкротства предприятия. Если наоборот, то риск банкротства незначительный.

Модель Савицкой прогнозирования вероятности банкротства (Белорусский государственный экономический университет)Модель построена на 200 производственных предприятиях за период 3 года. Формула расчета интегрального показателя следующая:

Z= 0.111*К1 + 13.23*К2 + 1.67*К3 + 0.515*К4 + 3.8*К5

Коэффициент | Формула расчета | Расчет по РСБУ |

К1 | К1 = Собственный капитал / Оборотные активы | стр. |

К2 | К2= Оборотный капитал / Капитал | (стр.1200-стр.1500)/ стр.1300 |

К3 | К3 = Выручка / Среднегодовая величина активов | стр. 2110 / 0,5 * (стр.1600на начало периода + стр.1600на конец периода) |

К4 | К4 = Чистая прибыль / Активы | стр.2400/стр.1600 |

К5 | К5 = Собственный капитал / Активы | стр.1300 / стр.1600 |

1300 / стр.1200

1300 / стр.1200Примечание:

Коэффициент К3 называется коэффициентом оборачиваемости совокупного капитала. В формуле его расчета присутствует усредненное значение величины активов. Берутся значения активов на начало отчетного периода и конец периода и делятся на 2.

В регрессионном уравнении большой вес имеет К2 (13,2). На мой взгляд, это слишком большое значение удельного веса при коэффициенте, и оно может сильно искажать интегральное значение. Получается так, что остальные коэффициенты не сильно влияют интегральный расчет и, по сути, могут быть убраны из формулы.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Оценка предприятия по модели прогнозирования банкротства СавицкойZ>8, риск банкротства отсутствует,

5<Z<8, риск банкротства небольшой,

3<Z<5, риск банкротства средний,

1<Z<3, риск банкротства большой,

Z<1, риск банкротства предприятия максимальный.

Модель Савицкой прогнозирования банкротства предприятий АПКВторая дискриминантная модель оценки финансового состояния предприятия созданная Г. В. Савицкой имеет следующий вид:

В. Савицкой имеет следующий вид:

Z=1 — 0.98*K1 — 1.8*K2 — 1.83*K3 — 0.28*K4

Коэффициент | Формула расчета | Расчет по РСБУ |

К1 | К1 = Оборотный капитал / Активы | (стр.1200-стр.1500)/ стр.1600 |

К2 | К3 = Выручка / Собственный капитал | стр.2110 / стр. 1300 |

К3 | К4 = Собственный капитал / Активы | стр. 1300 / стр. 1600 |

К4 | К5 = Чистая прибыль / Собственный капитал | стр.2400/стр.1300 |

Примечание:

Коэффициент К1 также используется в модели Э. Альтмана и в модели ИГЭА. Коэффициент К3 также называется в литературе коэффициентом оборачиваемости собственного капитала. Коэффициент К5 – рентабельность собственного капитала (ROE).

Альтмана и в модели ИГЭА. Коэффициент К3 также называется в литературе коэффициентом оборачиваемости собственного капитала. Коэффициент К5 – рентабельность собственного капитала (ROE).

Модель имеет нетипичную форму расчета, поскольку обычно составляющие модели складываются между собой.

Модель создана для прогнозирования банкротства сельскохозяйственных предприятий (АПК).

Помимо представленных двух моделей оценки риска банкротства предприятия Г.В. Савицкая предлагает использовать рейтингово-балльную систему оценку финансовой устойчивости предприятия.

Оценка предприятия по модели прогнозирования банкротства Савицкой

Если Z<0, то предприятие будет относиться к классу финансово устойчивых предприятий.

Если 0<Z<1, то это говорит о нестабильном состоянии предприятия.

Если Z>1, высокий риск банкротства предприятия в будущем.

⊕ читайте статью про модели оценки Украинских и Белорусских предприятий с формулами расчета

Резюме

Итак, мы разобрали наиболее известные отечественные модели прогнозирования банкротства. Все эти модели построены с помощью множественного дискриминантного анализа (MDA-анализ) на различной статистической выборке. Также в процессе описания предприятия использовались разные финансовые коэффициенты. Про другие подходы к прогнозированию финансового состояния предприятия смотрите в статье: «Оценка финансового состояния предприятия».

Все эти модели построены с помощью множественного дискриминантного анализа (MDA-анализ) на различной статистической выборке. Также в процессе описания предприятия использовались разные финансовые коэффициенты. Про другие подходы к прогнозированию финансового состояния предприятия смотрите в статье: «Оценка финансового состояния предприятия».

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Спасибо за внимание! Удачи!

Автор: Жданов Василий Юрьевич, к.э.н.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Модели прогнозирования банкротства российских компаний

Модель Беликова-Давыдовой (Иркутская государственная экономическая академия, 1998 г.

)

)Одна из первых отечественных моделей прогнозирования банкротства предприятия была предложена А.Ю. Беликовым в своей диссертации в 1998 году. Научным руководителем у него была Г.В. Давыдова. Поэтому более правильно называть эту модель оценки финансовой устойчивости предприятия – модель Беликова. Зачастую эту модель называют моделью ИГЭА. Регрессионная формула модели выглядит следующим образом:

Z= 8.38*K1 + 1*K2 + 0.054*K3 + 0.63*K4

| Коэффициент | Формула расчета | Расчет по РСБУ |

| К1 | К1 = Оборотный капитал / Активы | (стр.1200-стр.1500)/ стр.1600 |

| К2 | К2=Чистая прибыль / Собственный капитал | стр.2400 / стр.1300 |

| К3 | К3 = Выручка / Активы | стр.2110 / стр.1600 |

| К4 | К4 = Чистая прибыль / Себестоимость | стр. 2400 / стр. 2120 |

Примечание:

Коэффициент К1 в модели Беликова-Давыдовой взят из модели Альтмана, а финансовый коэффициент К3 использовался в модели банкротства Таффлера. Остальные финансовые коэффициенты ранее не использовались зарубежными авторами. Большое значение в определении банкротства предприятия по модели Беликова-Давыдовой имеет первый финансовый коэффициент (К1). Связано это с тем, что у него стоит удельный вес 8,38, что несравненно больше чем у остальных финансовых коэффициентов в модели. Модель была построена на выборке торговых предприятий, которые стали банкротами и остались финансово устойчивыми.

Остальные финансовые коэффициенты ранее не использовались зарубежными авторами. Большое значение в определении банкротства предприятия по модели Беликова-Давыдовой имеет первый финансовый коэффициент (К1). Связано это с тем, что у него стоит удельный вес 8,38, что несравненно больше чем у остальных финансовых коэффициентов в модели. Модель была построена на выборке торговых предприятий, которые стали банкротами и остались финансово устойчивыми.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Оценка предприятия по модели прогнозирования банкротства ИГЭА

Если Z<0, риск банкротства максимальный (90-100%).

Если 0

Если 0.18

Если 0.32

Если Z>0.42, риск банкротства минимальный (до 10%).

Современные модели прогнозирования банкротства корпораций

Единый государственный реестр юридических лиц содержит сведения о работе по государственной регистрации юридических лиц, а также является источником информации о количестве обанкротившихся юридических лиц. Анализ данных показывает, что в период 2012–2015 гг. произошло увеличение числа банкротств с 9,2 до 14,6 тыс. юридических лиц. По данным на 01.12.2016 г. в ЕГРЮЛ содержится информация о 4619 тыс. организаций, и за этот же период прекратили свою деятельность в результате банкротства 230244 организации. За аналогичный период 2015 года: было зарегистрировано 4824 тыс. организаций и ликвидировано 220 767. Подобная динамика негативно характеризует эффективность экономики страны.

Анализ данных показывает, что в период 2012–2015 гг. произошло увеличение числа банкротств с 9,2 до 14,6 тыс. юридических лиц. По данным на 01.12.2016 г. в ЕГРЮЛ содержится информация о 4619 тыс. организаций, и за этот же период прекратили свою деятельность в результате банкротства 230244 организации. За аналогичный период 2015 года: было зарегистрировано 4824 тыс. организаций и ликвидировано 220 767. Подобная динамика негативно характеризует эффективность экономики страны.

Согласно ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127-ФЗ, несостоятельность (банкротство) — признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей.

Основной признак банкротства организации: неспособность удовлетворить требования в течение трех месяцев с даты, когда они должны были быть исполнены.

В отношении должника может быть введена одна из предусмотренных законом процедур: наблюдение; финансовое оздоровление; внешнее управление; конкурсное производство; мировое соглашение.

Процесс банкротства завершается либо ликвидацией должника-юридического лица (пункт 8 ст. 63 Гражданского кодекса РФ предусматривает, что моментом завершения ликвидации юридического лица считается момент внесения соответствующей записи в Единый государственный реестр юридических лиц), либо удовлетворением требований кредиторов.

Для прогнозирования и оценки состояния банкротства юридических лиц в РФ эффективнее использовать методы российских ученых (исследователей), так как внедрение моделей зарубежных авторов не предусматривает существование и влияние факторов, рассчитываемых по исходным данным, содержащимся в российской бухгалтерской отчетности.

Одна из первых отечественных моделей прогнозирования банкротства предприятия была предложена А.Ю. Беликовым в своей диссертации в 1998 году, научным руководителем которой была Г. В. Давыдова. Регрессионная формула модели выглядит следующим образом:

В. Давыдова. Регрессионная формула модели выглядит следующим образом:

Z= 8.38*K1 + 1*K2 + 0.054*K3 + 0.63*K4 (1)

Расчет коэффициентов, используемых в модели, представлен в табл.1.

Таблица 1. Формулы расчёта коэффициентов модели Беликова А.Ю.

| Коэффициент | Формула расчета |

| К1 | Оборотный капитал / Активы |

| К2 | Чистая прибыль / Собственный капитал |

| К3 | Выручка / Активы |

| К4 | Чистая прибыль / Полная себестоимость |

Модель была построена на выборке анализа торговых предприятий, которые стали банкротами и остались финансово устойчивыми. Если Z<0, риск банкротства максимальный (90-100%). Если 0 Если 0,180.42, риск банкротства минимальный (до 10%).

Главным недостатком данной модели является её применимость исключительно для торговых предприятий. Данная методика годится для прогнозирования кризисной ситуации, когда уже заметны очевидные ее признаки, а не заранее, еще до появления таковых.

Следующая модель прогнозирования вероятности банкротства была предложена профессором О.П. Зайцевой. Регрессионная формула расчета следующая:

Кфакт = 0,25*К1 + 0,1*К2 + 0,2*К3 + 0,25*К4 + 0,1*К5 + 0,1*К6 (2)

Расчет коэффициентов, используемых в модели, представлен в табл.2.

Таблица 2. Формулы расчёта коэффициентов модели Зайцевой О.П.

| Коэффициент | Формула расчета | Норматив |

| К1 | Чистый убыток / Собственный капитал | К1 = 0 |

| К2 | Кредиторская задолженность / Дебиторская задолженность | К2 = 1 |

| К3 | Краткосрочные обязательства / Наиболее ликвидные активы | К3 = 7 |

| К4 | Чистый убыток / Выручка | К4 = 0 |

| К5 | Заемный капитал / Собственный капитал | К5 = 0,7 |

| К6 | Активы / Выручка | К6=К6 пр.года |

Для определения вероятности банкротства предприятия необходимо произвести сравнение фактического значения интегрального показателя с нормативным. Нормативное значение Кнорматив рассчитывается по следующей формуле:

Нормативное значение Кнорматив рассчитывается по следующей формуле:

Кнорматив=1,57+ 0.1*К6 прошлого года (3)

Если Кфакт>Кнорматив, то высока вероятность банкротства предприятия. Если наоборот, то риск банкротства незначительный.

К преимуществам данной модели относятся возможность использования в российских условиях и простота интерпретации результатов. Очевидным несовершенством является необходимость привлечения данных о коэффициенте загрузки за предыдущие периоды, что ограничивает возможности использования модели при проведении внешнего анализа.

Г.В. Савицкая усовершенствовала модель Э. Альтмана в своих работах. Ею была разработана дискриминантная модель для оценки и прогнозирования вероятности банкротства производственных предприятий, модель имеет следующий вид:

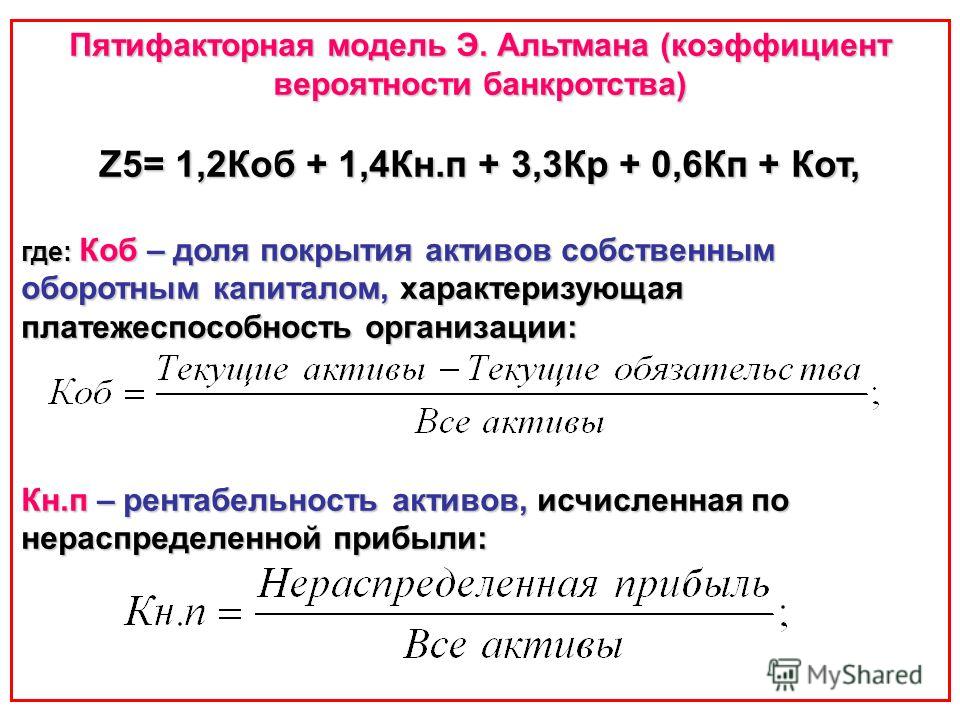

Z= 0.111*К1 + 13.239*К2 + 1.676*К3 + 0.515*К4 + 3.8*К5 (4)

Расчет коэффициентов, используемых в модели, представлен в табл.3.

Таблица 3. Формулы расчёта коэффициентов модели Савицкой Г.В.

Формулы расчёта коэффициентов модели Савицкой Г.В.

| Коэффициент | Формула расчета |

| К1 | Собственный оборотный капитал / Оборотные активы |

| К2 | Оборотные активы / Внеоборотные активы |

| К3 | Выручка / Среднегодовая величина активов |

| К4 | Прибыль до налогообложения / Среднегодовая величина активов |

| К5 | Собственный капитал / Валюта баланса |

Трактовка модели происходит следующим образом, если: Z>8, риск банкротства отсутствует. Если 5

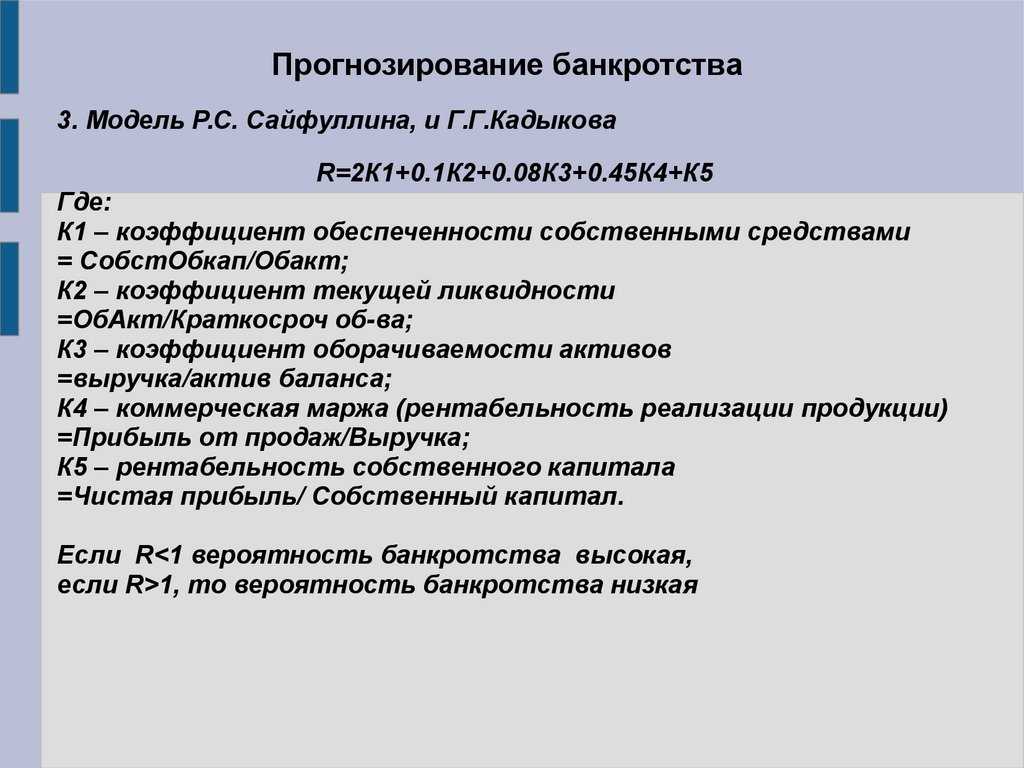

Модель прогнозирования банкротства А.Д. Шеремета и Р.С. Сайфуллина представляет собой пятифакторную модель: R = 2К0 + 0,1КТЛ + 0,08КОА + 0,45КМ + КПР (5)

где: R — рейтинговое число, определяющее уровень угрозы банкротства.

Оценка вероятности банкротства: а) при полном соответствии значений коэффициентов минимальным нормативным уровням величина R = 1; б) R < 1 — финансовое состояние предприятия оценивается как неустойчивое (неудовлетворительное) и ему может угрожать банкротство; в) R > 1 — банкротство маловероятно.

Расчет коэффициентов, используемых в модели, представлен в табл.4.

Таблица 4. Формулы расчёта модели Шеремета-Сайфуллина

| Коэффициент | Формула расчёта | Нормативное значение |

| К0 | (Собственный капитал — Внеоборотные активы) / Оборотные активы | >0,1 |

| Ктл | Оборотные активы / (Краткосрочные обязательства-Доходы будущих периодов-Резервы предстоящих платежей) | ≥ 2 |

| Коа | Выручка нетто от продажи / Активы | ≥2,5 |

| Км | Прибыль от продаж / Выручка нетто от продажи | ≥0,445 |

| Кпр | Прибыль до налогообложения / Собственный капитал | ≥0,2 |

Несомненным достоинством модели является применимость к российским условиям, простота использования, как в процессе расчета, так и доступности необходимой финансово экономической информации и относительно высокая точность. Недостатками количественных моделей являются переоценка роли количественных факторов, произвольность выбора системы базовых количественных показателей, и высокая чувствительность к искажению финансовой отчетности.

Еще одним из исследователей вопросов прогнозирования банкротства является В.В. Ковалев, который основываясь на разработках западных аудиторских фирм, предложил двухуровневую систему показателей.

К первой группе относятся критерии и показатели, складывающаяся динамика изменения которых свидетельствуют о возможных в обозримом будущем значительных финансовых затруднениях, в том числе и банкротстве. К ним относятся:

- превышение критического уровня просроченной кредиторской задолженности;

- чрезмерное использование краткосрочных заемных средств в качестве источников финансирования долгосрочных вложений;

- устойчиво низкие значения коэффициентов ликвидности;

- хроническая нехватка оборотных средств;

- устойчиво увеличивающаяся до опасных пределов доля заемных средств в общей сумме источников средств;

- неправильная реинвестиционная политика;

- высокий удельный вес просроченной дебиторской задолженности и т.д.

Во вторую группу входят критерии и показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое. Вместе с тем, они указывают, что при определенных условиях или непринятии действенных мер ситуация может резко ухудшиться. К ним относятся:

Вместе с тем, они указывают, что при определенных условиях или непринятии действенных мер ситуация может резко ухудшиться. К ним относятся:

- вынужденные остановки, а также нарушения производственно-технологического процесса;

- недостаточная диверсификация деятельности предприятия, т.е. чрезмерная зависимость финансовых результатов от какого-то одного конкретного проекта, типа оборудования, вида активов и др.;

- излишняя ставка на прогнозируемую успешность и прибыльность нового проекта;

- участие предприятия в судебных разбирательствах с непредсказуемым исходом;

- потеря ключевых контрагентов;

- недооценка технического и технологического обновления предприятия;

- политический риск, связанный с предприятием в целом или его ключевыми подразделениями.

Также на практике применяются и другие дополнительные методы:

- Мнение жюри: широко применимой разновидностью этого метода является «мозговой штурм», во время которого участники сначала генерируют как можно больше идей, некоторые из которых подвергаются оценке.

Это отнимает много времени, но зачастую дает полезные результаты, особенно когда организация нуждается во множестве новых идей и альтернатив.

Это отнимает много времени, но зачастую дает полезные результаты, особенно когда организация нуждается во множестве новых идей и альтернатив. - Совокупное мнение сбытовиков: опытные торговые агенты часто прекрасно предсказывают будущий спрос, поскольку они близко знакомы с потребителями и могут принять в расчет их недавние действия быстрее, чем удастся построить количественную модель.

- Модель ожидания потребителя. Этот метод является прогнозом совокупного спроса, основанным на результатах опроса клиентов организации об их потребностях и требованиях.

- Метод экспертных оценок. Этот метод представляет собой процедуру сбора мнений экспертов, практикующих в самых разных, но взаимосвязанных областях деятельности, по поводу рассматриваемой проблемы. Каждый эксперт затем получает свод ответов других экспертов, и его просят заново рассмотреть свой прогноз, и, если он не совпадает с прогнозами других, просят объяснить, почему это так. Процедура повторяется обычно три или четыре раза, пока эксперты не приходят к единому мнению.

Это отнимает много времени, но зачастую дает полезные результаты, особенно когда организация нуждается во множестве новых идей и альтернатив.

Это отнимает много времени, но зачастую дает полезные результаты, особенно когда организация нуждается во множестве новых идей и альтернатив.При диагностике банкротства в большинстве своем используются количественные методы оценки кризисного состояния организации, так как они обладают большей степенью достоверности и могут дать более объективную оценку. Но возможно также использование и качественных методов, преимущество которых состоит во внедрении имеющегося опыта экспертов и расширенном взгляде на проблему.

Важную роль в развитии института банкротства играет государство, которое адаптирует нормативную базу под реальные экономические условия. Положение управленцев требует от них всеведения в экономической, социальной и правовой сферах жизни общества. Именно поэтому, обладая глубокими знаниями в учете, анализе и других предметных областях, компетентный менеджер не допустит наступления кризисной ситуации в своей компании.

Таким образом, проводя оценку прогнозирования банкротства предприятиям, работающим в России необходимо учитывать весь положительный опыт, накопленный в этой сфере. Если предприятия и организации будут пользоваться различными методами прогнозирования собственного банкротства, то вероятность попадания в подобное положение у них существенно снизится.

Модели оценки вероятности банкротства

Модели оценки вероятности банкротства, которые применяются на территории Российской Федерации, можно разделить на группы регламентированных методик и моделей оценки финансового анализа.

Прогнозирование банкротства: особенности моделей

Банкротство – это неспособность должника исполнять долговые обязательства перед кредиторами. Данная процедура предусматривается Федеральным законом “О несостоятельности (банкротстве)” Российской Федерации.

К наиболее популярным методам прогнозирования банкротства предприятия можно отнести такие модели, как Альтмана, Бивера, Лиса и пр. Однако на территории Российской Федерации они не применяются в чистом виде, так как они не учитывают отечественные особенности.

Отечественные модели расчета прогнозирования банкротства отличаются от иностранных, так как прогноз в них строится на основе российских реалий. Отечественные модели для проведения оценки вероятности банкротства позволяют предприятию своевременно внести коррективы в стратегию развития компании.

Это позволит избежать финансовой несостоятельности.

Это позволит избежать финансовой несостоятельности.Наиболее распространенные модели расчета вероятности банкротства, которые применяют на территории России:

- Модель Зайцевой.

- Модель Ковалева.

- Модель Савицкой.

- Модель Сайфуллина и Шеремета.

- Модель Давыдовой-Беликова.

Модели, использующиеся в России, берут основу на множественном дискриминантном анализе. Они позволяют определить уровень риска банкротства.

К главным задачам определения вероятности банкротства относятся следующие:

- Определение возможности финансового оздоровления.

- Проведение диагностики финансового состояния.

- Диагностика путей восстановления платежеспособности.

Первые признаки потери платежеспособности проявляются задолго до того, как банкрот объявит о своей финансовой несостоятельности. По этой причине необходимо проводить регулярную диагностику прогнозирования банкротства.

Расчет прогнозирования по модели вероятности банкротства осуществляется по следующим принципам:

- Регулирование финансового состояния.

- Применение мер безопасности, которые будут предотвращать риск возникновения финансовой несостоятельности.

- Остановка потери платежеспособности.

- Продолжение деятельности в новом формате.

- Возобновление производства предприятия с повышением соответствующей прибыли до налогообложения.

Критерии банкротства по модели Ковалева

Модель Ковалева основана на двухуровневой системе соответствующих коэффициентов. Так, критерии банкротства можно разделить на две характерные группы.

К первой группе относят следующие критерии:

- Наличие товаров на производстве сверх установленной нормы.

- Использование финансирования компании на невыгодных условиях.

- Образование больших долгов перед банками и иными финансовыми организациями.

- Высокая дебиторская задолженность.

- Потеря долгосрочных контактов.

- Применение старого оборудования.

- Удельный вес просроченного долга компании достаточно высок.

- Хроническое невыполнение собственных обязательств.

- Неграмотное осуществление реинвестирования прибыли.

- Низкая ликвидность предприятия.

- Недостаток оборотных средств.

Ко второй группе относят следующие критерии:

- Потеря ключевых сотрудников.

- Политические риски.

- Производственные простои по вынужденным мерам.

- Сильная зависимость только от одного проекта компании.

- Высокая зависимость только от одного оборудования.

Модель оценки вероятности банкротства О.П. Зайцевой

Показателидля оценки вероятности банкротства предприятияпо модели О.П. Зайцевой представлены в табл. 27.

| Кфакт = 0,25К1 +0,1К2 + 0,2К3 + 0,25К4+0,1К5+0,1К6 | (21) |

Таблица 27

Показателидля оценки вероятности банкротства предприятияпо модели О.П. Зайцевой

| Показатели | Расчетная формула | Норматив | |

| К1 | Прибыль (убыток) до налогообложения / Собственный капитал | стр. 2300 (2) / стр. 1300 (1) 2300 (2) / стр. 1300 (1) | К1=0 |

| К2 | Кредиторская задолженности / Дебиторская задолженность | стр. 1520 (1) / стр. 1230 (1) | К2=1 |

| К3 | Краткосрочные обязательства / Наиболее ликвидные активы | (стр. 1510 (1)+ стр. 1520 (1)) / стр. 1250 (1) | К3=7 |

| К4 | Прибыль (убыток) до налогообложения / Выручка от реализации | стр. 2300 (2) / стр. 2110 (2) | К4=0 |

| К5 | Заемный капитал / Собственный капитал | (стр. 1400 (1)+стр. 1500 (1)) / стр. 1300 (1) | К5=0,7 |

| К6 | Общая стоимость имущества / Выручка от реализации | стр. 1600 (1) / стр. 2110 (2) | К6= К6 предыдущего года |

- Для определения вероятности банкротства предприятия необходимо провести сравнение фактического значения интегрального показателя вероятности банкротства с нормативным – Кфакт сравнивается с Кнорм.

- Нормативное значение Кнорм рассчитывается по следующей формуле:

- Кнорм = 0,25*0 + 0,1*1 + 0,2*7 + 0,25*0 + 0,1*0,7 + 0,1*К6 предыдущего года

- Если все сократить, то получается:

- Кнорм =1,57 + 0,1*К6 предыдущего года

- Если Кфакт> Кнорм, то вероятность банкротства предприятия высокая.

- Если Кфакт

Модель прогнозирования вероятности банкротства предприятия Савицкой (Беларусь)

Модель построена на исследовании 200 производственных предприятиях в течении 3-х лет (табл. 28).

| Z= 0,111К1 + 13,23К2 + 1,67К3 + 0,515К4 + 3,8К5 | (22) |

Таблица 28

Показателидля оценки вероятности банкротства предприятияпо модели Савицкой

| Показатели | Расчетная формула | |

| К1 | Собственный капитал / Оборотный активы | стр. 1300 (1) / стр. 1200 (1) |

| К2 | Оборотный капитал / Собственный капитал | (стр. 1200 (1) – стр. 1500 (1)) / стр. 1300 (1) |

| К3 | Выручка от реализации / Среднегодовая стоимость имущества | стр. 2110 (2) / 0,5*(стр. 1600 (1)нп + стр. 1600 (1)кп) |

| К4 | Чистая прибыль (убыток) / Общая стоимость имущества | стр. 2400 (1) / стр. 1600 (1) |

| К5 | Собственный капитал / Общая стоимость имущества | стр. 1300 (1) / стр. 1600 (1) 1300 (1) / стр. 1600 (1) |

- С учетом полученных результатов вероятность банкротства оценивается следующим образом:

- Z>8 – вероятность банкротства отсутствует;

- 5

Что собой представляет модель

В мировой практике для оценки рисков банкротства и кредитоспособности компаний широко практикуется использование факторных моделей от западных ученых и финансистов. Наиболее популярными являются модели известных экономистов: Альтмана, Лиса, Тишоу, Таффлера. Все они основаны на методах многомерного дискриминантного анализа.

Указанные западные модели хорошо зарекомендовали себя в целях предотвращения банкротства. Но использовать их в российских реалиях стоит с максимальной осторожностью. Тестирование иностранных моделей на российских компаниях продемонстрировало их определенные ограничения, что прямо влияет на их точность. Западные модели имеют ограниченное возможное применение в российских рыночных условиях из-за отличий в структуре капитала, методологических различиях при отражении инфляционных факторов.

Например, по модели Альтмана все компании с высоким отношением собственного капитала к заемному получают высокую оценку автоматически, что в реальности не имеет отношения к действительности.

Из-за несовершенства действующей методики переоценки основных фондов (когда старым фондам придается аналогичное значение с новыми) может необоснованно увеличиваться доля собственного капитала отечественных компаний. В итоге складывается необъективное значение отношения собственного и заемного капиталов, что искажает реальную картину финансового состояния компании.

Поэтому в российских условиях имеют актуальность собственные модели прогнозирования банкротства, учитывающие специфику отраслей экономики и практику ведения бизнеса внутри страны. Одной из адаптированных для российского рынка моделей является модель Зайцевой.

Модель Зайцевой – это модель прогнозирования вероятности банкротства. Она была рассчитана на основе корреляционного и многомерного (факторного) анализа. В результате были выделены 6 наиболее важных критериев, влияющих на финансовое положение компании. Модель разрабатывалась на основе анализа финансовой динамики производственных предприятий и лучше всего проходит для анализа компаний данного профиля.

Модель разрабатывалась на основе анализа финансовой динамики производственных предприятий и лучше всего проходит для анализа компаний данного профиля.

Модель Зайцевой была разработана ею в Сибирском университете потребительской коммерции в 1998 г.

Модель Z-счета Альтмана | Формула + калькулятор

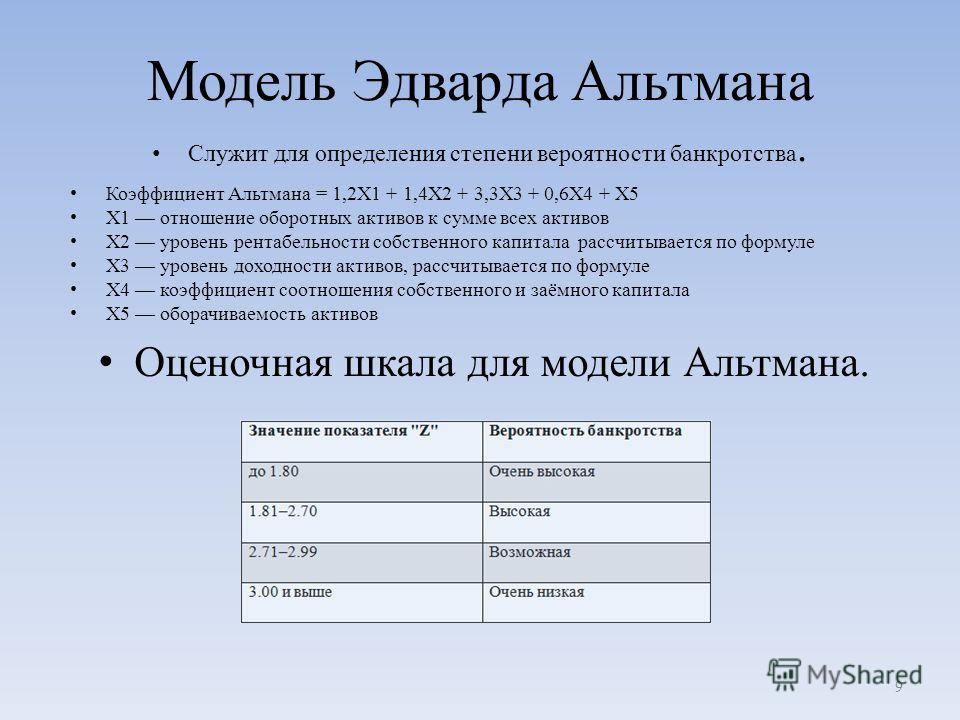

Что такое Z-показатель Альтмана?

Z-Score Альтмана , разработанный профессором Нью-Йоркского университета Эдвардом Альтманом, представляет собой модель, используемую для прогнозирования вероятности банкротства или неплатежеспособности компаний в краткосрочной перспективе.

Как рассчитать Z-показатель Альтмана (шаг за шагом)

Первоначально разработанный для оценки вероятности банкротства в обрабатывающей промышленности, Z-показатель Альтмана использует систему взвешивания различных финансовых коэффициентов, каждый из которых измеряет определенный финансовый атрибут.

Целью модели z-score является измерение финансового состояния компании и количественная оценка вероятности того, что компания объявит себя банкротом или потребует реструктуризации в ближайшем будущем, то есть в течение двух лет.

Часто используемые в рамках кредитного анализа, т. е. кредиторами или инвесторами, оказавшимися в бедственном положении, защищающими свой риск убытков, комбинированные финансовые коэффициенты анализируют основную операционную мощь компании, позицию ликвидности, платежеспособность, размер прибыли и левередж и объединяют их в общую оценку.

Пять компонентов расчета z-показателя описаны ниже.

- X1 = оборотный капитал ÷ общие активы

- Отношение оборотного капитала к совокупным активам измеряет краткосрочную ликвидность компании.

- X2 = нераспределенная прибыль ÷ общие активы

- Отношение нераспределенной прибыли к общим активам измеряет зависимость компании от заемного финансирования для финансирования операций, поэтому более высокий коэффициент указывает на то, что компания может финансировать свою деятельность, используя свои доходы, а не заемные средства.

- Отношение нераспределенной прибыли к общим активам измеряет зависимость компании от заемного финансирования для финансирования операций, поэтому более высокий коэффициент указывает на то, что компания может финансировать свою деятельность, используя свои доходы, а не заемные средства.

- X3 = EBIT ÷ Всего активов

- Отношение операционной прибыли к общей сумме активов измеряет способность компании получать операционную прибыль, используя свои активы, а это означает, что более высокое отношение указывает на большую прибыль и эффективность использования активов.

- X4 = рыночная капитализация ÷ общая сумма обязательств

- Отношение рыночной капитализации к совокупным обязательствам измеряет потенциальное снижение рыночной стоимости собственного капитала с учетом риска неплатежеспособности. Следовательно, низкая рыночная капитализация по отношению к ее обязательствам отражает слабые настроения рынка в отношении перспектив компании.

- X5 = Продажи ÷ Всего активов

- Отношение объема продаж к совокупным активам измеряет объем продаж по сравнению с базой активов компании. Таким образом, более высокий процент означает более высокую эффективность получения дохода (и более высокую прибыльность из-за меньшей зависимости от реинвестирования).

- Отношение объема продаж к совокупным активам измеряет объем продаж по сравнению с базой активов компании.

Таким образом, более высокий процент означает более высокую эффективность получения дохода (и более высокую прибыльность из-за меньшей зависимости от реинвестирования).

Таким образом, более высокий процент означает более высокую эффективность получения дохода (и более высокую прибыльность из-за меньшей зависимости от реинвестирования).В качестве примечания рекомендуется исключить из показателя «Общие активы» любые нематериальные активы.

Формула Z-счета Альтмана

Объединяя предыдущий раздел, уравнение для расчета z-показателя умножает каждое отношение на взвешенную метрику, и сумма представляет собой z-показатель компании.

Исходная формула z-показателя, предназначенная для государственных производственных компаний, показана ниже:

Z-показатель Альтмана = (1,2 × X1) + (1,4 × X2) + (3,3 × X3) + (0,6 × X4) + (0,99 × X5)

Приведенная выше формула является наиболее распространенным вариантом z-показателя Альтмана, хотя каждая модель состоит из различных переменных и систем взвешивания, влияющих на показатель.

Таким образом, крайне важно выбрать наиболее подходящую модель для анализируемой компании (а также понимать ограничения модели).

Для справки ниже приведены формулы для некоторых других наиболее распространенных вариантов модели:

- Частные производственные компании → Z-показатель = 0,717 × X1 + 0,847 × X2 + 3,107 × X3 + 0,42 × X4 + 0,998 × X5

- Частные общие непроизводственные компании, оказывающие услуги → Z-показатель = 6,56 × X1 + 3,26 × X2 + 6,72 × X3 + 1,05 × X4

- Компании развивающихся рынков → Z-показатель = 3,25 + 6,56 × X1 + 3,26 × X2 + 6,72 × X3 + 1,05 × X4

Как интерпретировать Z-показатель Альтмана (безопасный, серый и аварийный)

Z-показатель Альтмана количественно определяет финансовую стабильность компании, чтобы предсказать, насколько велика вероятность того, что компания станет неплатежеспособной.

Как правило, более низкий показатель Z указывает на более высокий риск банкротства и визы.

В то время как высокий z-показатель не обязательно означает хорошее финансовое состояние и долгосрочную жизнеспособность, низкий z-показатель является потенциальным красным флажком, указывающим на необходимость более глубокого изучения фундаментальных показателей компании.

Для государственных производственных компаний в качестве общих ориентиров используются следующие правила:

| Z-показатель | Интерпретация |

|---|---|

| > 2,99 | Безопасная зона — низкая вероятность банкротства |

| от 1,81 до 2,99 | Серая зона — умеренный риск банкротства |

| < 1,81 | Зона бедствия – высокая вероятность банкротства |

Для частных непроизводственных компаний ориентиры следующие:

| Z-показатель | Интерпретация |

|---|---|

| > 2,60 | Безопасная зона — низкая вероятность банкротства |

| от 1,10 до 2,6 | Серая зона — умеренный риск банкротства |

| < 1,10 | Зона бедствия – высокая вероятность банкротства |

Ограничения системы Z-оценки

Один из основных недостатков модели z-показателя заключается в том, что аномалии, которые не обязательно являются отрицательными показателями финансового состояния компании, могут привести к снижению z-показателя.

Например, компании, работающие в ресторанной индустрии, часто демонстрируют отрицательный цикл оборотного капитала, т. е. в таких случаях отрицательный оборотный капитал может означать эффективное управление денежными потоками, а не потенциальную неплатежеспособность.

Кроме того, эта модель не подходит для компаний на ранней стадии, которые быстро растут, но убыточны.

Таким образом, на модель z-показателей, как и на все модели и теории, следует полагаться только в том случае, если она считается подходящей для ситуации, и она служит единственным среди многих инструментов для оценки вероятности потенциального банкротства компании.

Калькулятор Z-показателя Альтмана — шаблон модели Excel

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

Пример расчета Z-показателя Альтмана

Предположим, государственная производственная компания находится под угрозой неплатежеспособности после нескольких периодов неудовлетворительной работы, особенно с точки зрения прибыльности.

Используя исходную модель z-значения, мы оценим вероятность банкротства нашей гипотетической компании.

При моделировании будут использоваться следующие допущения.

- Текущие активы = 60 миллионов долларов

- Текущие обязательства = 40 миллионов долларов

- Основные средства = 100 миллионов долларов

- Чистая прибыль = 10 миллионов долларов

- Дивиденды = 2 миллиона долларов

- Продажи = 60 миллионов долларов

- COGS и SG&A = 40 миллионов долларов

- Коэффициент мультипликатора P/E = 8,0x

- Общие обязательства = 120 миллионов долларов

С учетом этих первоначальных предположений нашим следующим шагом будет вычисление оставшихся входных данных.

- Оборотный капитал = 60 миллионов долларов США – 40 миллионов долларов США = 20 миллионов долларов США

- Общие активы = 60 миллионов долларов + 100 миллионов долларов = 160 миллионов долларов

- Нераспределенная прибыль = 10 миллионов долларов – 2 миллиона долларов = 8 миллионов долларов

- Операционная прибыль (EBIT) = 60 миллионов долларов США – 40 миллионов долларов США = 20 миллионов долларов США

- Рыночная капитализация = 8,0x × 10 миллионов = 80 миллионов долларов США

Мы можем заметить, что избыточные оборотные активы едва покрывают текущие обязательства.

Как производственная компания, деятельность компании зависит от значительных закупок основных средств (основных средств), т. е. капитальных затрат, что подтверждается стоимостью основных средств в размере 100 миллионов долларов.

Кроме того, чистая маржа компании составляет примерно 17% при коэффициенте выплаты дивидендов 20%. В случае необходимости, эти выпуски дивидендов должны быть остановлены в ближайшее время.

Хотя операционная маржа и чистая маржа не обязательно плохие, особенно для производственного сектора, более тревожным сигналом является низкий мультипликатор P/E (и рыночная капитализация), что говорит о том, что рынок не испытывает оптимизма в отношении будущего роста компании и рентабельность.

Учитывая низкую чистую прибыль, мультипликатор P/E здесь может быть обманчиво высоким, поэтому 8,0x, несмотря на то, что он является нормальным мультипликатором оценки в большинстве отраслей, следует воспринимать негативно.

Входными данными для расчета z-показателя являются следующие:

- X1 = оборотный капитал ÷ общий актив = 0,13

- X2 = нераспределенная прибыль ÷ общие активы = 0,05

- X3 = EBIT ÷ Общие активы = 0,13

- X4 = рыночная капитализация ÷ общая сумма обязательств = 0,67

- X5 = Продажи ÷ Общие активы = 0,38

Затем мы подставляем входные данные в нашу формулу z-оценки:

- Z-показатель = (1,20 × 0,13) + (1,40 × 0,05) + (3,30 × 0,13) + (0,60 × 0,67) + (0,99 × 0,38) Z-показатель = 1,40

Поскольку z-показатель 1,40 ниже 1,81, наша компания находится в «зоне бедствия», где высок риск краткосрочной неплатежеспособности.

Набор данных о банкротстве малых и средних предприятий

- Список журналов

- Краткое описание данных

- т. 25; 2019 авг

- PMC6706765

25; 2019 авг

25; 2019 авгВ качестве библиотеки NLM предоставляет доступ к научной литературе. Включение в базу данных NLM не означает одобрения или согласия с содержание NLM или Национальных институтов здравоохранения. Узнайте больше о нашем отказе от ответственности.

Краткое описание данных. 2019 авг; 25: 104360.

Опубликовано онлайн 20196 августа. doi: 10.1016/j.dib.2019.104360

Информация об авторе Примечания к статье Информация об авторских правах и лицензиях Отказ от ответственности

Прогнозирование банкротства — это давняя проблема, которая привлекает значительное внимание ученых-исследователей и отраслевых практиков. Большинство работ по прогнозированию банкротства сосредоточены на компаниях, котирующихся на фондовом рынке, а по остальным компаниям имеются лишь ограниченные данные. Эти компании, не индексированные ни на одном фондовом рынке, составляют значительную часть экономики. Представленный набор данных состоит из финансовых коэффициентов словацких компаний. Существует 21 отличительный финансовый коэффициент, который доступен за три года подряд до года оценки, в котором компании могли подать заявление о банкротстве или нет. Компании представляют четыре разные отрасли: сельское хозяйство, строительство, производство, розничная торговля. Мы предоставляем данные за четыре года подряд с 2013 по 2016 год для каждой отрасли. Все компании относятся к категории малых и средних предприятий по классификации ЕС. Результаты прогнозирования по этому набору данных опубликованы в исследовательской статье «Прогнозирование банкротства малых и средних компаний с использованием сильно несбалансированных наборов данных» (Zoričák et al., 2019).).

Эти компании, не индексированные ни на одном фондовом рынке, составляют значительную часть экономики. Представленный набор данных состоит из финансовых коэффициентов словацких компаний. Существует 21 отличительный финансовый коэффициент, который доступен за три года подряд до года оценки, в котором компании могли подать заявление о банкротстве или нет. Компании представляют четыре разные отрасли: сельское хозяйство, строительство, производство, розничная торговля. Мы предоставляем данные за четыре года подряд с 2013 по 2016 год для каждой отрасли. Все компании относятся к категории малых и средних предприятий по классификации ЕС. Результаты прогнозирования по этому набору данных опубликованы в исследовательской статье «Прогнозирование банкротства малых и средних компаний с использованием сильно несбалансированных наборов данных» (Zoričák et al., 2019).).

Ключевые слова: Финансовые коэффициенты, МСП, Банкротство, Несбалансированные данные, Машинное обучение

Таблица спецификаций

| Предметная область | Экономика 90 312 |

| Более конкретная предметная область | Финансовые коэффициенты банкротства данные прогноза |

| Тип данных | Таблицы |

| Способ получения данных | Рассчитано на основе общедоступных записей |

| Формат данных | Исходные и проанализированные |

| Экспериментальные факторы | Данные были разделены на четыре категории – сельское хозяйство, строительство, производство и розничная торговля 90 312 Все четыре категории были разделены на банкротов и небанкротов.  -компании-банкроты -компании-банкроты Для всех отраслей указаны четыре года, за которые оцениваются данные |

| Экспериментальные характеристики | Для выявления компаний-банкротов использовались методы машинного обучения |

| Местоположение источника данных | Годовые отчеты словацких МСП |

| Доступность данных | Хранится в данных Mendeley [2] |

| Связанные исследовательская статья | Зоричак М., Гнип П., Дротар П. и Газда В. (2019) . Прогнозирование банкротства малых и средних компаний с использованием сильно несбалансированных наборов данных. Экономическое моделирование. doi: 10.1016/j.econmod.2019.04.003[1]. |

Открыть в отдельном окне

Значение данных

|

Открыть в отдельном окне

Набор данных доступен на Data Mendeley [2] и содержит финансовые показатели обществ с ограниченной ответственностью. Существует три возможных представления данных, как показано на рисунке:

1)

Компании делятся на четыре разные отрасли: сельское хозяйство, строительство, производство и розничная торговля,

2)

Четыре разных года оценки рассмотрено: 2013, 2014, 2015 и 2016

3)

Определены два класса (банкроты (B) и небанкроты (NB)) для каждого оцениваемого года и отрасли

Таблица 1 год оценки.

| 2013 | 2014 | 2015 | 2016 | |||||

|---|---|---|---|---|---|---|---|---|

| Б | НБ | Б | НБ | Б | NB | B | NB | |

| Сельское хозяйство | 1251 | 6 | 1327 90 136 | 6 | 1464 | 8 | 1652 | 8 |

| Строительство | 1205 | 9 0308 251418 | 30 | 1749 | 20 | 2174 | 14 | |

| Производитель | 4077 | 30 | 4450 | 30 | 5019 | 26 | 5840 | 14 |

| Розница | 3739 | 12 | 4404 | 11 | 5314 | 7 | 6073 | 4 |

Открыть в отдельное окно

Каждое предприятие характеризуется 21 финансовым коэффициентом, перечисленным в . Они предоставляются в течение трех лет подряд до года оценки.

Они предоставляются в течение трех лет подряд до года оценки.

Таблица 2

Список финансовых коэффициентов с сокращениями.

| Категория | Финансовый коэффициент | Аббревиатура |

|---|---|---|

| Деятельность | Общий оборот активов 9 0136 | (TAT) |

| Дни оборота активов | (ATD) | |

| Дней Общая дебиторская задолженность Непогашенные | (DTR) | |

| Дни оборачиваемости запасов | (ITD) | |

| Ликвидность | Коэффициент денежных средств | (L1 ) |

| Коэффициент быстрой ликвидности | (L2) | |

| Коэффициент текущей ликвидности | (L3) | |

| Рентабельность | 9 0308 Рентабельность активов(ROA) | |

| Рентабельность собственного капитала | (ROE) | |

| Рентабельность продаж | (ROS) | |

| Рентабельность инвестиций | (ROI) | |

| Отношение труда к выручке | 90 308 (LRR)||

| Отношение заработной платы к добавленной стоимости | (WAR) | |

| Производительность труда | (LP) | |

| Платежеспособность | Отношение долга к активам | (DA) |

| Отношение долга к собственному капиталу | (немецкий) | |

| Финансовый рычаг | (FL) | |

| Отношение долга к доходу | (DIR) | |

| Коэффициент покрытия обслуживания долга 9013 6 | (DCR) | |

| Коэффициент покрытия активов | (ACR) | |

| Отношение банковских обязательств к долгу | (BL) |

Открыть в отдельном окне

Распределение пропущенных значений визуализируется на тепловой карте в файле . Отсутствующие значения для отдельных наборов данных отображаются за один, два и три года до оценки. Больше всего отсутствующих значений приходится на финансовую переменную «Производительность труда» (LP). С точки зрения отрасли, больше всего отсутствующих значений приходится на розничную торговлю с 2016 годом оценки9.0007

Отсутствующие значения для отдельных наборов данных отображаются за один, два и три года до оценки. Больше всего отсутствующих значений приходится на финансовую переменную «Производительность труда» (LP). С точки зрения отрасли, больше всего отсутствующих значений приходится на розничную торговлю с 2016 годом оценки9.0007

Открыть в отдельном окне

Процент NA для отдельных наборов данных.

Чтобы предоставить обзор отдельных переменных, мы предоставляем описательную статистику в виде диаграмм в формате . Все переменные включают выбросы почти за все годы. Межквартильный диапазон относительно стабилен для всех переменных для всех отраслей.

Открыть в отдельном окне

Финансовые коэффициенты по отраслям за три года до оценки.

Мы извлекли значения из финансовой отчетности каждой компании за все доступные годы. Финансовая отчетность состоит из баланса и отчета о прибылях и убытках. Бухгалтерский баланс содержит подробную информацию об активах, собственном капитале и обязательствах. Отчет о прибылях и убытках охватывает доходы, расходы и прибыль/убыток за данный отчетный период. Финансовые отчеты общедоступны в Реестре финансовых отчетов [3], который представляет собой базу данных финансовых отчетов всех коммерческих организаций, находящихся в ведении Министерства финансов Словацкой Республики. Мы использовали извлеченные значения для расчета финансовых коэффициентов, перечисленных в уравнении (1), (2), (3), (4), (5), (6), (7), (8), (9).), (10), (11), (12), (13), (14), (15), (16), (17), (18), (19), (20), (21). На основании имеющихся данных мы выделили четыре года оценки – 2013, 2014, 2015 и 2016 годы. Компании были оценены и разделены на две категории: банкроты и небанкроты. Компании оценивались на основе [4] с двумя отличительными процедурами, определенными для компаний, испытывающих финансовые трудности. Либо процедура банкротства, либо реструктуризация. Компания, начавшая процесс реструктуризации, может восстановить свое финансовое здоровье, но, тем не менее, представляет риск для своих кредиторов.

Отчет о прибылях и убытках охватывает доходы, расходы и прибыль/убыток за данный отчетный период. Финансовые отчеты общедоступны в Реестре финансовых отчетов [3], который представляет собой базу данных финансовых отчетов всех коммерческих организаций, находящихся в ведении Министерства финансов Словацкой Республики. Мы использовали извлеченные значения для расчета финансовых коэффициентов, перечисленных в уравнении (1), (2), (3), (4), (5), (6), (7), (8), (9).), (10), (11), (12), (13), (14), (15), (16), (17), (18), (19), (20), (21). На основании имеющихся данных мы выделили четыре года оценки – 2013, 2014, 2015 и 2016 годы. Компании были оценены и разделены на две категории: банкроты и небанкроты. Компании оценивались на основе [4] с двумя отличительными процедурами, определенными для компаний, испытывающих финансовые трудности. Либо процедура банкротства, либо реструктуризация. Компания, начавшая процесс реструктуризации, может восстановить свое финансовое здоровье, но, тем не менее, представляет риск для своих кредиторов. Таким образом, мы классифицируем компании как в процедуре банкротства, так и в процессе реструктуризации как банкроты. После классификации мы отобрали только те компании, по которым были доступны данные за три года до года оценки. Например, для всех компаний, оцененных в 2013 г., доступны финансовые коэффициенты за 2012 г. (R-1), 2011 г. (R-2) и 2010 г. (R-3). Есть четыре области, в которых работают исследуемые компании: сельское хозяйство, строительство, производство и розничная торговля. Компании были включены в указанные категории на основании их преобладающей деятельности. Эта информация включается в бухгалтерский баланс в форме классификации СК КДЕС.

Таким образом, мы классифицируем компании как в процедуре банкротства, так и в процессе реструктуризации как банкроты. После классификации мы отобрали только те компании, по которым были доступны данные за три года до года оценки. Например, для всех компаний, оцененных в 2013 г., доступны финансовые коэффициенты за 2012 г. (R-1), 2011 г. (R-2) и 2010 г. (R-3). Есть четыре области, в которых работают исследуемые компании: сельское хозяйство, строительство, производство и розничная торговля. Компании были включены в указанные категории на основании их преобладающей деятельности. Эта информация включается в бухгалтерский баланс в форме классификации СК КДЕС.

TAT=TotalSalesAssets

(1)

ATD=365AssetsTotalSales

(2)

DTR=365Долгосрочная и краткосрочная дебиторская задолженностьTotalSales

9000 8 (3)ITD=365InventoryCostofmarchandisesold

(4)

L1=Финансовые счетаLзнаменатель

(5)

L знаменатель = Краткосрочные обязательства + Краткосрочная финансовая помощь + Текущие банковские кредиты + Начисления0007

(6)

L3 = Финансовая отчетность + Краткосрочная дебиторская задолженность + Начисления + Знаменатель запасов

(7)

ROA = Активы чистой прибыли

(8)

ROE=NetProfitEquity

(9)

ROS=OperatingProfitProfit

(10)

ROI=Прибыль после налогообложенияTotalAsset-Short-termresources

(11)

LRR=WagesandSalariesTotalSales

(12)

WAR=WagesandSalariesAddedValue

(13)

LP=AddedValueNumberofEmployees

(14)

DA=Обязательства+НачисленияАктивы

(15)

DE=Общий долг/капитал

(16)

FL=Активы/капитал

(17)

DIR=АктивыОбязательства

(18)

DCR =ProfitInterst+Основная сумма

(19)

ACR=Капитал+ОбязательстваFixedAssets

(20)

BL=BankLiabilitiesTotalDebt

(21)

9000 8 Работа выполнена при поддержке Словацкого агентства исследований и разработок, номер проекта APVV-15.