Как начать инвестировать — пошаговая инструкция

По данным Мосбиржи за октябрь 2022 года, доступ к биржевым рынкам имеют 22,2 млн частных инвесторов. Кто-то хочет защитить свой капитал от инфляции, кто-то копит на крупную покупку, а кто-то откладывает деньги на учебу детей или безбедную старость. Рассказываем, с чего начать, если у вас нет опыта в инвестициях.

Определите цель и сумму

Цель поможет определить стратегию и инструменты инвестирования. Цели бывают:

- Долгосрочные. Сформировать капитал для комфортной жизни на пенсии, получать пассивный доход

- Краткосрочные. Накопить деньги на обучение или крупную покупку — машину или квартиру

Чтобы сформулировать цель, ответьте себе на эти вопросы:

- Зачем вы инвестируете?

- Какой доход хотите получить?

- Когда вам этот доход потребуется?

- Какую сумму вы можете вложить в инвестиции сейчас?

- Какую сумму вы готовы вкладывать в инвестиции каждый месяц?

Нечеткая цель:

заработать, чтобы открыть свой бизнес.

Конкретная цель:

накопить за 3 года 4 млн ₽ на квартиру.

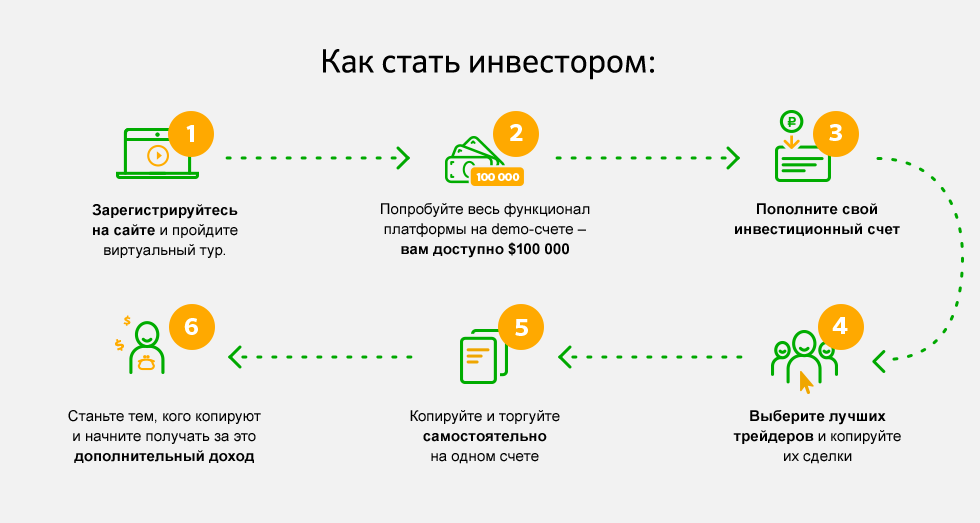

Выберите посредника

Чтобы начать торговать на бирже, вам как частному инвестору нужно найти посредника — брокера — и открыть брокерский счет.

У посредника должна быть лицензия на работу на рынке, которую выдал Банк России. На сайте ЦБ вы можете проверить брокера, которого выбрали.

Брокеры берут комиссию за свои услуги — обычно от 0,05% до 0,3% за сделки, которые вы совершили. Диапазон такой широкий, потому что за использование разных инструментов инвестирования брокеры берут разный процент.

У некоторых брокерских организаций есть мобильные приложения для инвестиций. Обычно там ниже комиссия и порог входа — минимальная сумма, чтобы начать инвестировать.

Например, в сервисе Газпромбанк Инвестиции* (Газпромбанк Инвестиции – совместный проект ООО «Ньютон Инвестиции» и «Газпромбанк» (Акционерное общество) по тарифу «Инвестор» обслуживание бесплатное, а за покупку и продажу ценных бумаг удерживают комиссию 0,06%, но не меньше 10₽.

Кроме совершения сделок в приложении вы можете:

- Читать новости и быть в курсе того, что происходит на фондовых рынках

- Получать информацию обо всех выплатах по вашим бумагам

- Отслеживать аналитику: смотреть, как меняются цены на рынке, и на основе этого принимать решения

- Открыть демопортфель и тренироваться совершать виртуальные сделки на акциях и облигациях

Инвестирование через брокера или брокерское приложение подойдет вам, если вы готовы постоянно следить за ситуацией на рынке. Чтобы грамотно инвестировать, лучше пройти обучение у посредника или бесплатный курс на Московской бирже.

Если у вас нет времени изучать рынок, можно отдать свой капитал в доверительное управление (ДУ).

ДУ бывает трех видов:

- Коллективное. Вы покупаете паи паевого инвестиционного фонда (ПИФ) или биржевого паевого инвестиционного фонда (БПИФ). Это портфель, в который объединяют средства нескольких инвесторов. Управляющая компания разрабатывает стратегию управления Фондом и решает, какие инструменты покупать и продавать.

- Стандартное. Управляющая компания разрабатывает несколько готовых стратегий. Вы покупаете портфель, который собран по одной из стратегий. Управляющий будет проводить сделки за вас и корректировать портфель, когда рынок будет меняться

- Индивидуальное. Компания разрабатывает индивидуальную стратегию конкретно под вас. Она учитывает, какой доход вы хотите получить и насколько сильно готовы рисковать. Индивидуальное ДУ подойдет, если вы готовы инвестировать крупную сумму — от 10–15 млн ₽

Неквалифицированные частные инвесторы по закону не могут покупать сложные инструменты, если они не прошли специальное тестирование. Например, бессрочные облигации или иностранные индексные фонды — ETF. К ним можно получить доступ через доверительное управление. Поэтому комиссия при ДУ выше, чем у брокеров: 2–5% от суммы инвестиций.

Подберите инвестиционную стратегию

Стратегия зависит от трех вещей:

- Инвестиционной цели: сколько и на что вы собираетесь заработать

- Срока инвестирования: через какое время вы хотите получить доход

- Вашего отношения к риску: насколько вы готовы к тому, что часть денег можете потерять

Есть инструменты, которые часто меняются в цене, например акции. Если их стоимость начнет планомерно падать, а вы не успеете их продать, то потеряете деньги. Но при этом чем выше риск, тем больше шанс получить высокий доход. Ваши акции, наоборот, могут резко подорожать. Стоимость облигаций меняется меньше и реже, поэтому уровень риска у них намного меньше.

Если их стоимость начнет планомерно падать, а вы не успеете их продать, то потеряете деньги. Но при этом чем выше риск, тем больше шанс получить высокий доход. Ваши акции, наоборот, могут резко подорожать. Стоимость облигаций меняется меньше и реже, поэтому уровень риска у них намного меньше.

Бывает, что начинающие инвесторы считают себя готовыми к риску и покупают ценные бумаги малых и развивающихся компаний. Но как только на рынке начинаются колебания, они понимают, что не хотят рисковать, и продают активы. Импульсивные покупки и продажи бумаг — это не инвестиционная стратегия. Определить свой настоящий риск-профиль поможет тест от Московской биржи.

Зная свою цель, время инвестиций и готовность к риску, можно выбирать стратегию. Она может быть:

Консервативной

С такой стратегией доходность будет относительно невысокой — 10–20% годовых. Она подойдет вам, если вы боитесь потерять деньги.

Инструменты инвестирования, которые выбирают консерваторы: облигации федерального займа (ОФЗ), дивидендные акции, ПИФы с невысокой доходностью, драгметаллы.

Сбалансированная

Стратегия с более высокой доходностью — 15–30% годовых. Подойдет, если вы больше готовы к риску. Инструменты инвестирования: акции и облигации надежных компаний, ПИФы с высокой доходностью или БПИФы.

Агрессивная

С такой стратегией можно получить доход более 30% годовых или потерять значительную часть вложенных средств. Инструмент агрессивных инвесторов — акции компаний, которые могут стремительно вырасти и так же стремительно упасть. Это или новые на рынке фирмы или игроки из сферы, которая только развивается. Стоимость акций этих компаний может резко возрасти.

По срокам инвестирования стратегии делят на три вида:

- Краткосрочная — до 1 года

- Среднесрочная — 1–3 года

- Долгосрочная — от 3 лет

Соберите портфель

Портфель выгодно разделить на три части, чтобы сочетать все инструменты инвестирования. Это поможет распределить риски. Например, в случае, если экономика страны пойдет под откос, ваш портфель поддержит золото — обычно оно во время кризисов дорожает.

Если вы выбрали доверительное управление, вам не нужно самому собирать портфель. Его подберет компания, которой вы доверили свой капитал. Например, в Газпромбанке вам предложат один из готовых портфелей или соберут индивидуальный.

Пример, как самостоятельно собрать портфель умеренному инвестору:

- Доходная часть — 5–20%. Инструменты с высоким риском — акции и индексные фонды, где собирают ценные бумаги нескольких компаний

- Стабилизационная часть — примерно 50%. Инструменты, которые можно продать в любой момент. «Голубые фишки» — акции и облигации крупных компаний с высокой капитализацией. Например, «Газпрома» или «Норникеля»

- Накопительная часть — 30–40%. Надежные инструменты с низким риском — облигации федерального займа (ОФЗ), драгметаллы

Мы не гарантируем, что такое соотношение принесет вам доход. Прежде чем покупать ценные бумаги, изучите риски.

Процентный состав портфеля можно менять. Например, вам 25 лет и вы копите на пенсию.

* Подробнее о сервисе

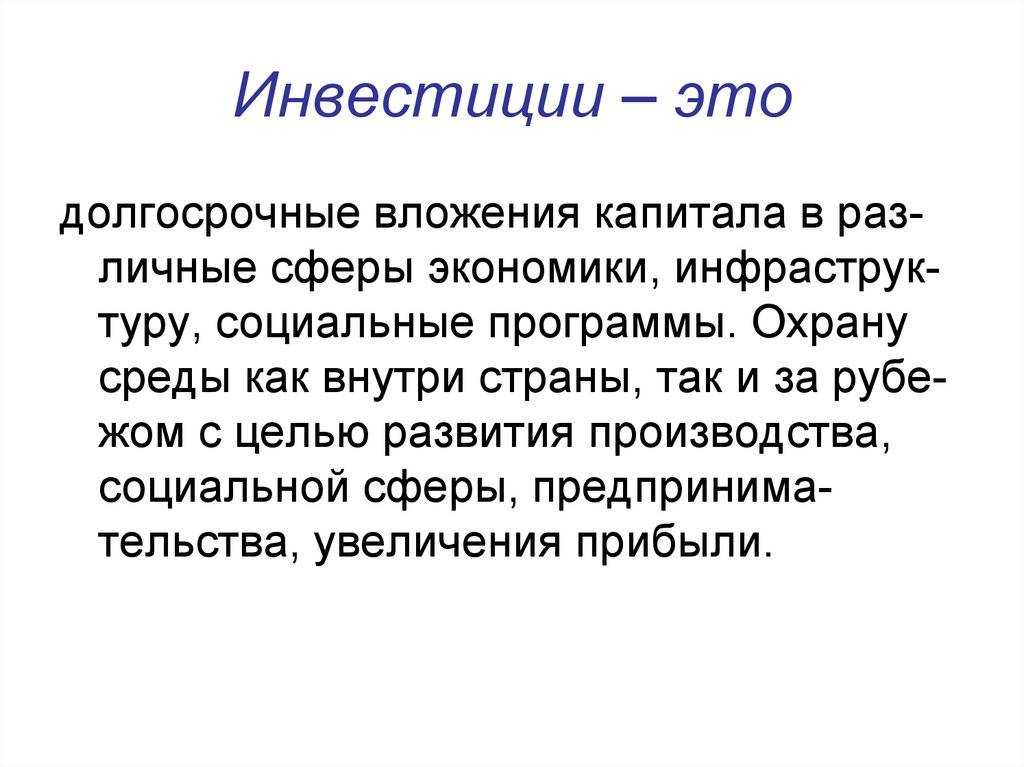

Инвестиции: что это, виды, как начать инвестировать

Инвестиции — финансовый инструмент, который при грамотном подходе может стать источником основного дохода.

Теги:

деньги

финансовый вопрос

Как заработать деньги

инвестиции

Freepik

Содержание статьи

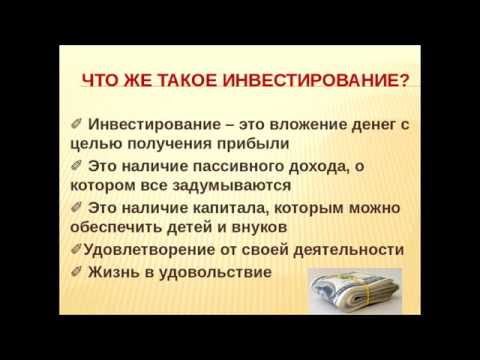

Что такое инвестиции

Инвестиции — долгосрочные денежные вложения, цель которых увеличить доход инвестора или сохранить бюджет. А вот человек, который занимается инвестициями, называется  Инвестором может быть как юридическое лицо, так и человек.

Инвестором может быть как юридическое лицо, так и человек.

Виды инвестиций

Инвестиции представляют собой не только ценные бумаги. К ним могут относиться любые вклады юридического или частного лица в денежные активы, ценные товары и право собственности.

Инвестиции классифицируют по объектам вложения:

- Реальные

К таким инвестициям относят: покупку нематериальных активов, например, авторских прав, патентов, прав собственности, приобретение готового бизнеса и другие.

- Финансовые.

Инвестиции направленные на приобретение ценных бумаг: акций, облигаций и других.

- Спекулятивные

Особенность таких инвестиций — продажа приобретенных активов по цене, которая выше начальной. Предметом спекулятивных инвестиций могут быть ценные бумаги, изделия из драгоценных материалов или валюта.

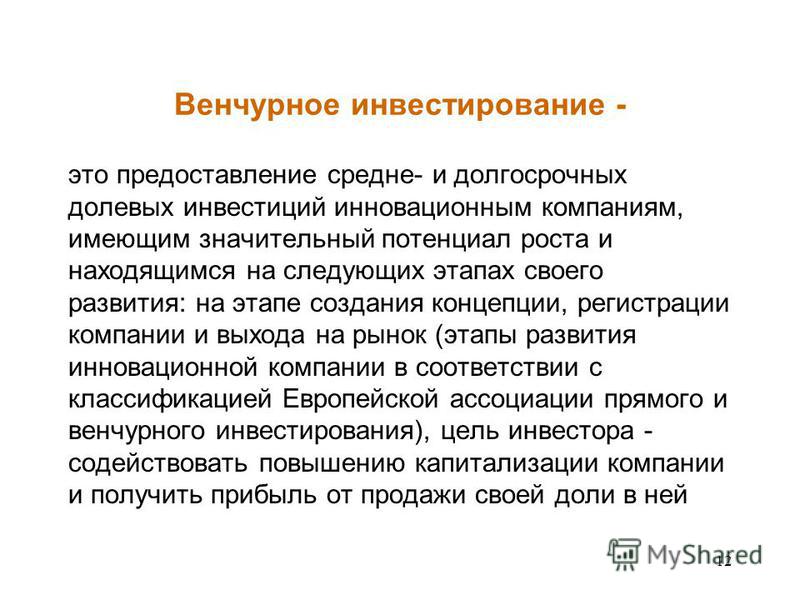

- Венчурные

Вложение средств в небольшие развивающиеся компании. Венчурные инвестиции связаны с большими рисками, но потенциально могут принести высоких доход.

- Портфельные

Это совокупность нескольких приобретенных активов, которые составляют дифференцированный портфель. Такие инвестиции снижают риски уменьшения капитала

- Интеллектуальные

Инвестиции в научный или творческий продукт. Интеллектуальные инвестиции могут быть направлены на вложение в научные проекты, деятельность специалистов определенной отрасли и другие.

Инвестиции также различаются по срокам вложения:

- Краткосрочные — до года;

- Среднесрочные — от 1 до 3 лет;

- Долгосрочные — более 3 лет.

Специалисты такж разделяют инвестиции по степени риска. Выделяют два главных стиля вложения:

Выделяют два главных стиля вложения:

- Пассивные инвестиции

Такие инвестиции, как правило, долгосрочные. Инвестор вкладывает деньги в акции или облигации предприятия и определенное время не продает их.

- Агрессивные инвестиции

Такой стиль вложения подразумевает инвестирование в рискованные финансовые инструменты. Для удачных агрессивных инвестиций необходимо знать биржевой рынок и быть готовым к возможной потере вложения. Например, венчурные инвестиции в небольшие компании являются агрессивными.

Куда инвестировать

Экономический рынок переполнен вариантами инвестиционных вложений. Они различаются условиями и уровнями риска. Перечислим основные инвестиционные инструменты:

Ценные бумаги, которые представляют собой право собственности на долю в компании.

- Облигации.

Ценные бумаги, выпускаемые государственными организациями или крупными компаниями, с целью получить от инвесторов деньги в долг;

- Драгоценные металлы

Например, золото, серебро и платина.

- Взаимные инвестиционные фонды

Вложение в фонд, в котором профессионалы управляют вкладами инвесторов и покупают наиболее выгодные акции.

- Валюта

Инвестиционные вложения в устойчивую валюту

- Производные финансовые инструменты

Фьючерсы, опционы, свопы и другие.

С чего начать ин

Есть множество путей, по которым можно идти при обучении инвестированию. Но начало пути всегда происходит по определенному сценарию:

1. Выберите цель

Перед тем, как приступить к инвестированию, необходимо определить вашу конечную цель. От этого будет зависеть стиль инвестирования, финансовые инструменты и бюджет;

От этого будет зависеть стиль инвестирования, финансовые инструменты и бюджет;

2. Спланируйте расходы

Перед вложением в активы оцените ваше финансовое положение. Определите, какую сумму вы можете потерять, в случае неудачного инвестирования. Никогда не вкладывайте деньги, которые необходимы вам на первостепенные нужды.

3. Изучите рынок

Внимательно просмотрите все возможности для инвестиций, обращая внимание на сроки, стоимость и частоту выплат

4. Откройте брокерский счет

Инвестирование начинается с открытия брокерского счета. Частные лица не могут самостоятельно покупать и продавать активы на бирже. Брокеры — посредники между биржей и инвестором, также они предоставляют услуги профессионального управляющего вашим капиталом.

5. Изучите онлайн-биржи

Если вы не готовы к покупкам инвестиций на бирже, можете начать с онлайн-сервисов инвестирования. Многие банки создали платформы для онлайн-инвестирования, например: Тинькофф-инвестиции, Альфа-инвестиции. Консультанты помогут вам начать первые шаги в инвестировании.

Многие банки создали платформы для онлайн-инвестирования, например: Тинькофф-инвестиции, Альфа-инвестиции. Консультанты помогут вам начать первые шаги в инвестировании.

Что учитывать

Перед началом инвестирования, необходимо проанализировать все возможные развития событий. Рассчитать рентабельность, изучить информацию о налогах и возможных рисках.

Доходы

Чтобы оценить успешность вложения, инвесторы подсчитывают рентабельность инвестиции (ROI).

ROI = (Текущая стоимость инвестиций — первоначальная стоимость инвестиций) / первоначальная стоимость инвестиции

С помощью этой формулы можно наглядно сравнить различные инвестиционные предложения.

Риски

Если инвестиции подвержены большим рискам, то потенциальный доход с такого вложения будет выше. Безопасные инвестиции приносят низкий, но стабильный доход.

Принимая решения вкладывать средства в активы, инвесторы должны оценить свою склонность к риску. Вы должны определить для себя, с какой скоростью вы хотите совершать инвестиционные скачки.

Налоги

Инвестиционная прибыль облагается налогом. Если вы инвестируете на бирже с помощью брокера, то он удержит налог и выплатит государству за вас.

Налоговые резиденты РФ уплачивают налог в размере 13% от дохода, иностранные граждане в размере 30%

С начала 2021 года налог распространяется на все виды государственных и коммерческих облигаций.

Портфель инвестора

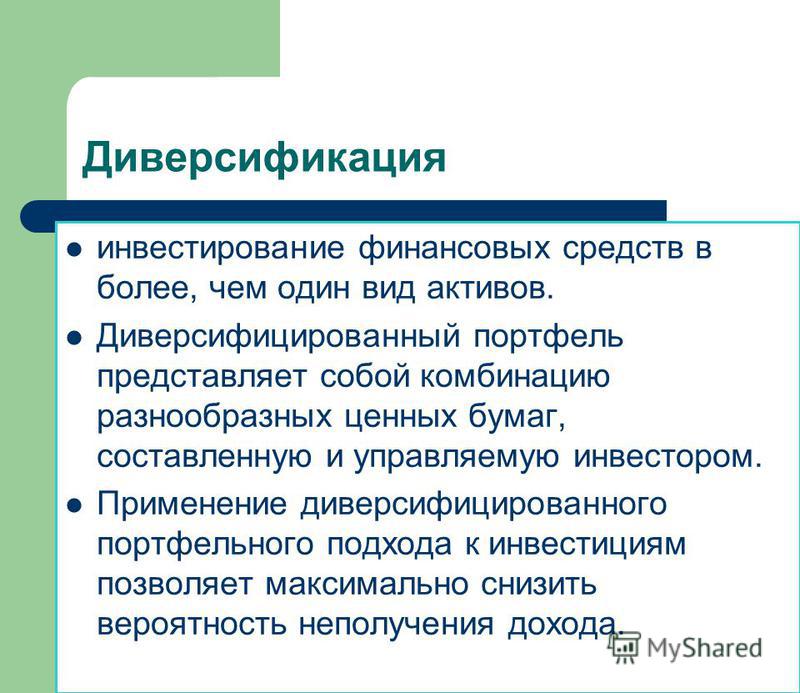

Инвестиционный портфель — все вложения, которые инвестор потратил на активы. Аналитики рекомендуют не вкладывать все средства в акции одной компании, а равномерно распределить на несколько частей между разными инвестиционными инструментами, создать диверсифицированный портфель. Это поможет снизить риски и увеличить прибыль.

Это поможет снизить риски и увеличить прибыль.

Советы новичку в инвестициях

Начинающие инвесторы совершают однотипные ошибки, которые приводят к потере капитала на самых ранних стадиях вложения. К таким ошибкам относятся:

- Неопределенные цели и сроки

Выбирайте инвестиционные инструменты только исходя из своих целей и возможностей. Иначе есть риск выбрать неверный курс

- Минимизируйте риски

На начальном этапе лучше не увлекайтесь рискованными предложениями, даже если их советуют экономические эксперты. Никто не сможет гарантировать стабильную прибыль. Поэтому сначала изучите самостоятельно биржевой рынок и его особенности

- Обратите внимание на паевые инвестиционные фонды

Приобретая акции взаимных фондов, вы снижаете риски, которые могут быть связаны с вашим незнанием биржевой структуры. Это обойдется дешевле, и вы сможете сформировать инвестиционный портфель

Это обойдется дешевле, и вы сможете сформировать инвестиционный портфель

- Диверсифицируйте активы

На первых порах старайтесь держать только четверть рискованных активов, пока не научитесь анализировать рынок

- Не паникуйте

Рост и спад — естественные циклы экономического рынка. Не стоит продавать акции при первом снижении цены. Подождите, пока ситуация вновь станет стабильной.

Экономия против Инвестирования | Wells Fargo

Если вы не уверены, пора ли вам начать инвестировать или вам следует сосредоточиться на сбережениях, ответ зависит от ваших целей, терпимости к риску и финансового положения.

Разница между сбережениями и инвестициями

- Сбережения — постепенное откладывание денег, обычно на банковский счет. Обычно люди откладывают деньги для определенной цели, например, для оплаты автомобиля, первоначального взноса за дом или каких-либо чрезвычайных ситуаций, которые могут возникнуть. Экономия также может означать вложение денег в такие продукты, как банковский счет времени (CD).

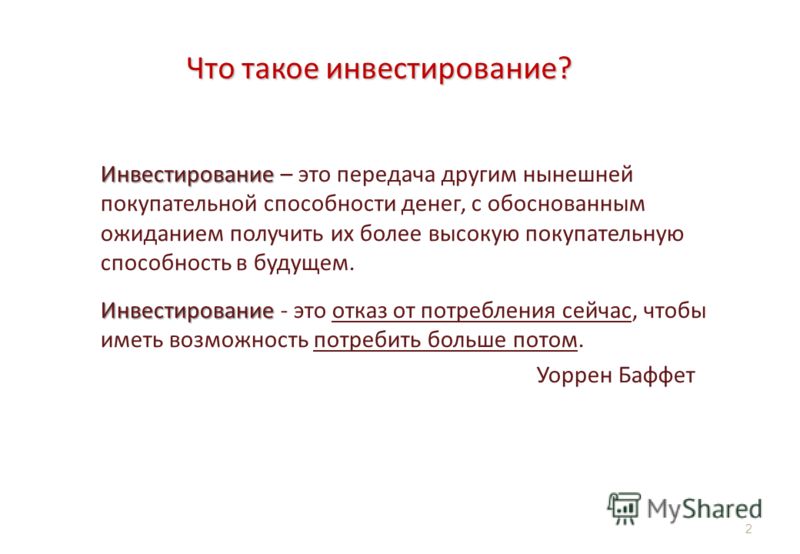

- Инвестирование — использование части ваших денег с целью способствовать их росту путем покупки активов, стоимость которых может увеличиться, таких как акции, собственность или доли в паевом фонде.

Экономия также может означать вложение денег в такие продукты, как банковский счет времени (CD).

Экономия также может означать вложение денег в такие продукты, как банковский счет времени (CD).Инвестировать сейчас или подождать?

Возможно, вы захотите начать свою инвестиционную стратегию после того, как:

- Накопите сбережения на случай непредвиденных обстоятельств . Экономия должна быть на первом месте. Прежде чем инвестировать, постарайтесь убедиться, что у вас есть отдельный счет с низким уровнем риска и низкой доходностью, который вы можете использовать для покрытия расходов в случае непредвиденного события — обычно это расходы на проживание в размере не менее трех-шести месяцев.

- Погашение долга под высокие проценты . Полностью погасив долг с высокой процентной ставкой, вы сократите общую сумму долга быстрее и высвободите деньги, чтобы направить их на сбережения или инвестиции.

- Максимально исчерпаны ваши 401(k) и IRA . Если ваши долгосрочные цели включают комфортный выход на пенсию, и вы уже вносите максимальную сумму на свои пенсионные счета, возможно, пришло время изучить дополнительные типы инвестиций.

Сравните сбережения и инвестиции

Сохранение

- На короткий срок . Как правило, для небольших, краткосрочных целей в ближайшем будущем, таких как накопление на крупную покупку или на случай чрезвычайной ситуации.

- Готовый доступ к наличным . Сберегательный счет дает вам доступ к наличным деньгам, когда они вам нужны.

- Связан с минимальным риском . Ваши средства застрахованы Федеральной корпорацией страхования депозитов (FDIC) на сумму до 250 000 долларов США на каждого вкладчика, на каждый банк, застрахованный FDIC, на каждую категорию собственности.

- Получение процентов . Вы можете получать проценты, вкладывая деньги на сберегательный счет, но сберегательные счета обычно приносят меньший доход, чем инвестиции.

Инвестирование

- Обычно используется для долгосрочных целей . Инвестирование может помочь вам достичь долгосрочных целей, таких как оплата образования ребенка или планирование выхода на пенсию.

- Более длительное ожидание доступа к инвестированным средствам . Когда вы инвестируете свои деньги, доступ к вашим деньгам может занять несколько дней по сравнению со сберегательным счетом.

- Всегда связано с риском . Инвестирование не гарантирует возврата, и можно потерять часть или все вложенные средства.

- Потенциальный доход . Инвестиции обычно имеют потенциал для более высокой доходности, чем сберегательный счет.

Подготовьтесь, если вы планируете инвестировать

Если еще не пришло время инвестировать, вы можете оценить свои финансовые приоритеты. Одним из способов является использование нашего онлайн-инструмента «Моя денежная карта», где вы можете отслеживать свои расходы, составлять бюджет и отслеживать сбережения в простых для понимания диаграммах.

Use My Money Map

Статьи по теме

- Сбережения на случай чрезвычайной ситуации

- Как уменьшить свой долг

- Составление бюджета

Wells Fargo Bank, N.A. является дочерним банком Wells Fargo & Company.

Депозитные продукты, предлагаемые Wells Fargo Bank, членом FDIC в Северной Америке.

Wells Fargo and Company и ее аффилированные лица не предоставляют налоговых или юридических консультаций. На это сообщение нельзя полагаться, чтобы избежать налоговых штрафов. Пожалуйста, проконсультируйтесь со своим налоговым и юридическим консультантом, чтобы определить, как эта информация может применяться к вашей собственной ситуации. Реализуется ли вами какой-либо запланированный налоговый результат, зависит от конкретных фактов вашей собственной ситуации на момент подачи налоговой декларации.

Инвестиционные и страховые продукты:

- Не застрахован FDIC или каким-либо федеральным правительственным учреждением

- Не является депозитом или другим обязательством или гарантировано Банком или любым аффилированным лицом банка

- С учетом возможных инвестиционных рисков, включая возможные потери Основная сумма инвестиций

Пенсионеры Профессионалы являются зарегистрированными представителями и предлагают брокерские продукты через Wells Fargo Clearing Services, LLC (WFCS). Обсуждения со специалистами по пенсионному обеспечению могут привести к направлению к аффилированным лицам, включая Wells Fargo Bank, N.A. WFCS и ее партнеров, которые могут получить финансовую или иную выгоду за это направление. Wells Fargo Bank, N.A. является банковским филиалом Wells Fargo & Company.

Обсуждения со специалистами по пенсионному обеспечению могут привести к направлению к аффилированным лицам, включая Wells Fargo Bank, N.A. WFCS и ее партнеров, которые могут получить финансовую или иную выгоду за это направление. Wells Fargo Bank, N.A. является банковским филиалом Wells Fargo & Company.

Счета WellsTrade ® и Intuitive Investor ® предлагаются через WFCS.

Информация, опубликованная Wells Fargo Bank, N.A., Wells Fargo Advisors или одним из ее аффилированных лиц как часть этого веб-сайта, публикуется в США и предназначена только для лиц, проживающих в США.

Инвестиционные продукты и услуги предлагаются через Wells Fargo Advisors. Wells Fargo Advisors — торговая марка, используемая Wells Fargo Clearing Services, LLC (WFCS) и Wells Fargo Advisors Financial Network, LLC, членами SIPC, отдельными зарегистрированными брокерами-дилерами и небанковскими филиалами Wells Fargo & Company.

CAR-0123-03548

LRC-0123

Стоит ли экономить деньги или инвестировать?

Однажды я работал с клиентом, которому было 38 лет, он был одинок и зарабатывал 100 000 долларов в год. У нее было 9 000 долларов на сберегательном счете и 112 000 долларов на пенсионном счете [401 (k)] с ежемесячным взносом в размере 6% и компенсацией компании в размере 4%. Недавно она выплатила задолженность по студенческой ссуде, в результате чего у нее оставалось «дополнительно» 800 долларов в конце каждого месяца.

У нее было 9 000 долларов на сберегательном счете и 112 000 долларов на пенсионном счете [401 (k)] с ежемесячным взносом в размере 6% и компенсацией компании в размере 4%. Недавно она выплатила задолженность по студенческой ссуде, в результате чего у нее оставалось «дополнительно» 800 долларов в конце каждого месяца.

Она пришла ко мне с тем же вопросом, который задают многие мои клиенты: следует ли ей копить или инвестировать свои дополнительные деньги? Во время нашего сеанса финансового планирования, чтобы помочь ей ответить на этот вопрос, мы наметили ее финансовые цели и пришли к следующему:

Создайте денежную подушку в размере 15 000 долларов США в течение следующих двух лет

- Текущая денежная подушка = 9000 долларов США

Сохранить годовой бюджет на поездки в размере 3000 долларов США в год

- Текущая экономия на командировках = 0 долл. США

Сэкономьте достаточно, чтобы выйти на пенсию в 65 лет с 60 000 долларов в год до 100 лет

- Текущие пенсионные накопления = 112 000 долларов США

Key Takeaways

- Что вам нужно, когда вам это нужно и сколько вы можете себе позволить внести свой вклад в решение об инвестировании или сбережении.

- Обычно вы предпочитаете инвестировать свои деньги для достижения долгосрочных финансовых целей, таких как выход на пенсию, потому что у вас есть больше времени, чтобы оправиться от колебаний фондового рынка.

- Если финансовая цель краткосрочна, скажем, на пять лет или меньше, обычно разумнее положить деньги на высокодоходный сберегательный счет.

Определите свои цели, чтобы усовершенствовать свой подход

После того, как мы записали ее финансовые цели, а затем сбережения, инвестиции и проценты, необходимые для их достижения, мы нашли ответ на ее вопрос. Если бы она хотела достичь своих целей, ей нужно было бы откладывать и инвестировать каждый месяц:

- 250 долларов в месяц на ее денежную подушку

- 250 долларов в месяц на ее сбережения на поездку

- 525 долларов в месяц на дополнительные пенсионные накопления, при условии:

- Среднегодовой темп роста до выхода на пенсию = 8%

- Среднегодовой темп роста после выхода на пенсию = 6%

- Инфляция = 3%

- Сумма социального обеспечения в сегодняшних долларах, полученная при полном пенсионном возрасте 67 лет = 2630 долларов

Для этого клиента мы подошли к вопросу экономии или инвестирования, проанализировав, что у нее есть сейчас, и подсчитав, что она может добавить в будущем. Что поможет достичь ее целей к установленным срокам?

Что поможет достичь ее целей к установленным срокам?

Приоритизация целей

Поскольку общая ежемесячная сумма в долларах, необходимая для достижения ее финансовых целей, превышала те 800 долларов в месяц, которые у нее были сейчас, у моей клиентки был выбор. Хотела ли она отложить свои 800 долларов на поездку, увеличить свою денежную подушку или инвестировать больше на пенсию теперь, когда она могла видеть необходимые ежемесячные инвестиции для покрытия каждой из них?

Вот почему нет универсального ответа на вопрос «сберегать или инвестировать». Что вам нужно, когда вам это нужно, и сколько вы можете позволить себе внести все факторы в уравнение. В качестве общего руководства я советую своим клиентам изучить несколько ключевых показателей, чтобы определить, следует ли им экономить или инвестировать свои деньги в зависимости от их конкретных обстоятельств.

Долгосрочные и краткосрочные

Обычно вы предпочитаете инвестировать свои деньги в долгосрочные финансовые цели, такие как выход на пенсию, потому что у вас есть более длительный период времени, чтобы оправиться от колебаний фондового рынка. Но если финансовая цель краткосрочна — скажем, на пять лет или меньше, как это обычно бывает с туристическими целями, — инвестировать деньги обычно неразумно. В таких случаях вам, как правило, лучше оставить их на высокодоходном сберегательном счете, потому что у вас не будет много времени, чтобы оправиться от серьезного спада. Очевидно, это также основано на вашей собственной уникальной терпимости к риску и вашем общем финансовом состоянии.

Но если финансовая цель краткосрочна — скажем, на пять лет или меньше, как это обычно бывает с туристическими целями, — инвестировать деньги обычно неразумно. В таких случаях вам, как правило, лучше оставить их на высокодоходном сберегательном счете, потому что у вас не будет много времени, чтобы оправиться от серьезного спада. Очевидно, это также основано на вашей собственной уникальной терпимости к риску и вашем общем финансовом состоянии.

Вот почему для этой клиентки я предложил ей откладывать часть своего дополнительного дохода на краткосрочные цели и денежную подушку безопасности, а также инвестировать в свой долгосрочный пенсионный план.

Плюсы и минусы инвестирования и сбережения

Плюсы

Инвестирование: Более длительный временной горизонт позволяет начислять проценты, увеличивая ваши деньги.

Экономия: Ваши деньги ликвидны, поэтому вы можете получить к ним доступ без штрафных санкций в любое время.

Экономия: Вы не подвержены волатильности рынка.

Минусы

Инвестиции: Рынки по своей сути сопряжены с риском, и инвестиции могут снижаться.

Инвестирование: Вы можете быть оштрафованы за преждевременное снятие денег.

Экономия: Вы упустите рыночную прибыль и потенциально значительную сумму сложных процентов.

Я создал краткий контрольный список, чтобы помочь другим принять это решение на основе их собственных потребностей. Конечно, всегда лучше работать со своим собственным квалифицированным специалистом по финансовому планированию, который может помочь вам с вашим общим финансовым планом и убедиться, что вы принимаете наилучшие для себя решения, но это отличное начало:

Контрольный список экономии или инвестирования

- Есть ли у вас достаточная денежная подушка, которой хватило бы на покрытие постоянных расходов от трех до шести месяцев? Если нет, то начните с сохранением .

- Есть ли у вас другие краткосрочные цели, требующие быстрого доступа к наличным деньгам (например, планы поездок)? Если это так, начните , сохранив .

- Вы на пути к достижению пенсионных целей к желаемому возрасту? Если нет, начните , вкладывая .

- Вы понимаете риски, связанные с инвестированием этих денег для достижения долгосрочной цели, такой как выход на пенсию? Возможно, вы не сможете получить к ним доступ до 59,5 лет без налогов и штрафов, плюс вы столкнетесь с риском волатильности и т. д. Вам удобно ждать, чтобы получить доступ к своим деньгам, чтобы воспользоваться компаундированием? Если это так, вы можете начать инвестирование .

- Чувствуете ли вы себя комфортно с вашим нынешним распределением сбережений и инвестиций каждый месяц? Где вы чувствуете, что вам не хватает?

Хотя этот контрольный список не охватывает всего, это отличное начало для того, чтобы представить себе будущее, которого вы хотите, продумать, как туда добраться, и подготовиться к тому, чего вам это будет стоить. Как всегда, разумно работать со своим собственным финансовым консультантом, чтобы проверить свое текущее финансовое положение, будущие финансовые цели и точный план их достижения.

Как всегда, разумно работать со своим собственным финансовым консультантом, чтобы проверить свое текущее финансовое положение, будущие финансовые цели и точный план их достижения.

Лучше копить или инвестировать?

Это действительно зависит от вашей терпимости к риску, финансовых требований и того, когда вам нужно получить доступ к деньгам. Инвестирование может принести гораздо более высокую прибыль, чем сберегательные счета, но это преимущество сопряжено с риском, особенно в более короткие сроки.

Если вы копите на краткосрочную цель и вам нужно будет снять средства в ближайшем будущем, вам, вероятно, лучше положить деньги на сберегательный счет. И наоборот, если ваши цели долгосрочны, вы, как правило, обнаружите, что можете получить более удовлетворительные результаты от инвестирования.

Почему вложение денег более рискованно, чем их откладывание?

Большинство банковских и сберегательных сберегательных счетов застрахованы Федеральной корпорацией страхования депозитов (FDIC) на сумму до 250 000 долларов США, а это означает, что если учреждение, хранящее средства, обанкротится, вы не останетесь с пустыми руками.