Инвестиционные продукты — куда лучше вложить деньги?

Упущенная выгода статья 15 ГК РФ

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статьюОдностороннее расторжение договора

Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статьюВзыскание убытков с директора

Комментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статьюЮридическая защита бизнеса и активов. Организация защиты

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статьюДробление бизнеса: работа с чужими ошибками

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Ответственность бывшего директора и учредителя

Привлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статьюКак работает программа АСК НДС-2 и способы ее обхода

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статьюВзыскание долгов с контролирующих лиц без банкротства

Срывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статьюДва участника в обществе с ограниченной ответственностью

Общество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Равное и неравное распределение долей.

Структурирование бизнеса как рабочий инструмент бизнеса

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

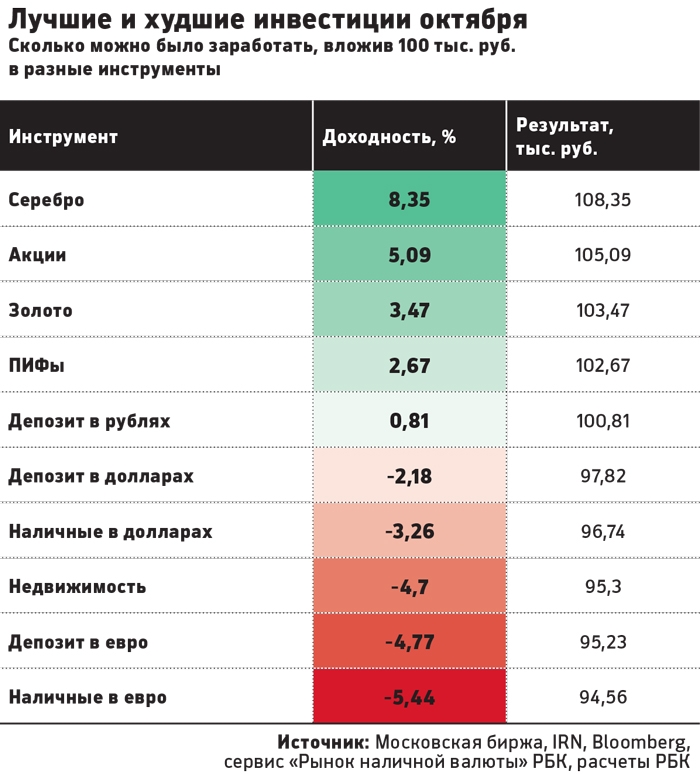

Читать статьюкуда вложить деньги в эпоху перемен?

Как сохранить и приумножить заработанные средства – эта проблема была актуальна всегда и еще более обострилась в наше непростое время. Аналитики, как правило, не советуют вкладываться в валюту ввиду нестабильности геополитической ситуации и отмечают низкий уровень процентов по банковским вкладам. Большинство экспертов высказываются в пользу более надежных инвестиций, таких как золото и недвижимость.

С мнением, что вложения в недвижимость — это хороший инвестиционный инструмент, так как ее стоимость только растет, согласились 62% участников опроса, проведенного недавно СК «Росгосстрах» и банком «Открытие». По данным социологов, 28% респондентов считают приобретение жилья лучшим способом вложений на текущий момент. Для сравнения – покупку валюты выбрали 15% опрошенных, сберегательный банковский вклад – 8%, а 21% предпочитает просто хранить деньги дома.

По данным социологов, 28% респондентов считают приобретение жилья лучшим способом вложений на текущий момент. Для сравнения – покупку валюты выбрали 15% опрошенных, сберегательный банковский вклад – 8%, а 21% предпочитает просто хранить деньги дома.

Резоны инвестировать в недвижимость у потенциальных покупателей разные: 42% рассчитывают на дополнительный доход от сдачи квартиры в аренду, 16% хотят улучшить жилищные условия, 14% — просто сохранить свои сбережения, а 17% мечтают сменить место жительства. Куда именно хотят переехать представители последней категории, социологи не выясняли, и вариантов в нашей огромной стране множество. Но, тем не менее, главной точкой притяжения во все времена остается Москва. Это неудивительно, ведь Москва — не только город больших возможностей. Жить в столице престижно, удобно, комфортно и просто интересно.

Конечно, стоимость жилья в Москве выше, чем в любом другом российском регионе, но и доходность от вложенных денег в квадратные метры в столице больше. Тем более, если речь идет о новостройках в сегменте бизнес-класса. Эксперты утверждают, что выгодно вкладывать деньги на начальных стадиях строительства. К примеру, средняя доходность обладателей недвижимости в жилом комплексе «Остров», который возводит компания «Донстрой» на западе Москвы, только за 2021 год составила 14.6%, а за 2022 год – уже 28.1%. По мере строительства этого проекта, а сейчас в «Острове» шесть кварталов на разной стадии готовности, в том числе и приватный клубный дом, стоимость квадратного метра будет только расти.

Тем более, если речь идет о новостройках в сегменте бизнес-класса. Эксперты утверждают, что выгодно вкладывать деньги на начальных стадиях строительства. К примеру, средняя доходность обладателей недвижимости в жилом комплексе «Остров», который возводит компания «Донстрой» на западе Москвы, только за 2021 год составила 14.6%, а за 2022 год – уже 28.1%. По мере строительства этого проекта, а сейчас в «Острове» шесть кварталов на разной стадии готовности, в том числе и приватный клубный дом, стоимость квадратного метра будет только расти.

Не удивительно, что выбор покупателей зачастую падает на квартиры бизнес-класса. Этот сегмент занимает 45% в витрине столичной недвижимости. Жилье имеется на любой вкус – как высотное, так и малоэтажное, как в непосредственной близости к историческому центру, так и в тихих, уютных, зеленых районах. Каждый может решить сам, что ему важнее – шаговая доступность музеев и театров или прогулки в парке, который начинается почти возле самого подъезда.

Жилой комплекс «Остров» относится к таким проектам, которые позволяют избежать мучительного выбора между природой и цивилизацией. Его расположение просто уникально. Во-первых, он действительно строится на острове в живописной Мневниковской пойме, с трех сторон окружен Москвой-рекой, а с четвертой – Карамышевским спрямлением. Во-вторых, воздух в этом месте необычно чистый для мегаполиса – поблизости нет и никогда не было промышленных предприятий.

Его расположение просто уникально. Во-первых, он действительно строится на острове в живописной Мневниковской пойме, с трех сторон окружен Москвой-рекой, а с четвертой – Карамышевским спрямлением. Во-вторых, воздух в этом месте необычно чистый для мегаполиса – поблизости нет и никогда не было промышленных предприятий.

Из окон «Острова» будут открываться виды на воду и лес – комплекс окружен зелеными массивами площадью 650 га. В шаговой доступности – Крылатский и Суворовский парки, парк «Фили», Москворецкий природный парк. В 10 минутах ходьбы – знаменитый Гребной канал, построенный к Олимпиаде-80. Да и вся спортивная инфраструктура находится или на территории комплекса, или в ближайшем окружении: неподалеку велотрек и серфинг-центр, строятся Ледовая арена Татьяны Навки и Академия хоккея Александра Овечкина.

На «Острове» вся инфраструктура «15-минутного города»: школы и детские сады, супермаркеты и фитнес, кафе и рестораны — в шаговой доступности. В проекте реализуется концепция «цифрового жилого комплекса». В частности, всем жителям будет доступен высокоскоростной интернет 5G со скоростью до 10 Гбит/с и различные «умные» сервисы. Все это вместе позволяет почувствовать камерность закрытость проекта и создает полное ощущение, что здесь только свои люди. Вместе с тем, «Остров», хоть и отделен от шумного города рекой и заповедником, находится не на далекой окраине. До Москва-Сити от жилого комплекса можно доехать за 10 минут, до Садового кольца – за 15 минут. Буквально на территории «Острова» – станция метро «Терехово», а для тех, кто хочет отправиться за город, есть удобный выезд на Рублево-Успенское и Новорижское шоссе.

В частности, всем жителям будет доступен высокоскоростной интернет 5G со скоростью до 10 Гбит/с и различные «умные» сервисы. Все это вместе позволяет почувствовать камерность закрытость проекта и создает полное ощущение, что здесь только свои люди. Вместе с тем, «Остров», хоть и отделен от шумного города рекой и заповедником, находится не на далекой окраине. До Москва-Сити от жилого комплекса можно доехать за 10 минут, до Садового кольца – за 15 минут. Буквально на территории «Острова» – станция метро «Терехово», а для тех, кто хочет отправиться за город, есть удобный выезд на Рублево-Успенское и Новорижское шоссе.

Однако, вернемся к данным социологического исследования, которое упоминалось в начале статьи. Оно показало, что 28% россиян планируют приобрести себе новую квартиру в ближайшее время. Еще треть опрошенных заявили, что имели такие планы, но решили отложить покупку до лучших времен из-за неопределенной экономической ситуации. Конечно, право на сомнения, тем более в таком серьезном вопросе, никто не отменял, но квадратный метр остается квадратным метром при любых обстоятельствах, тем более, если эти метры находятся в столице и растут в цене.

.

Как выбрать инвестиции

Слоган классической настольной игры «Отелло» гласит: «Минута на обучение… целая жизнь, чтобы стать мастером». Это единственное предложение может относиться к задаче выбора ваших инвестиций. Понимание основ не займет много времени, но освоение нюансов может занять всю жизнь.

Вот несколько основных концепций, которые должен понимать любой инвестор, если он хочет повысить эффективность своего инвестиционного выбора.

Ключевые выводы

- Подтвердить временную шкалу. Дайте вашим деньгам время вырасти и умножиться.

- Определите свою толерантность к риску, а затем выберите типы инвестиций, которые ей соответствуют.

- Узнайте 5 ключевых фактов о выборе акций: дивиденды, соотношение цена/прибыль, бета-версия, прибыль на акцию и историческая доходность.

Правило 80/20

Принцип Парето — это полезная концепция, о которой следует помнить, приступая к задаче, которая включает в себя огромное количество информации, например, по теме «Как выбрать инвестиции».

Мы будем следовать этому правилу и сосредоточимся на основных идеях и измерениях, которые представляют собой большинство правильных инвестиционных практик.

Знай свою временную шкалу

Вам нужно выделить период времени, в течение которого вы не будете трогать эти инвестиции. Разумную норму прибыли можно ожидать только в долгосрочной перспективе.

Когда у инвестиций есть много времени, чтобы окупиться, они с большей вероятностью переживут неизбежные взлеты и падения рынка акций.

В краткосрочной перспективе возможно получить доход, но это маловероятно. Как говорит легендарный инвестор Уоррен Баффет, «вы не сможете родить ребенка за один месяц, если забеременеют девять женщин».

Магия компаундирования

Еще одна важная причина оставить свои инвестиции нетронутыми в течение нескольких лет — это воспользоваться преимуществами сложных процентов.

Когда люди ссылаются на «эффект снежного кома», они говорят о силе компаундирования. Когда вы начинаете зарабатывать деньги на деньгах, которые уже заработали ваши инвестиции, вы испытываете совокупный рост.

Вот почему люди, которые начинают инвестиционную игру в более раннем возрасте, могут значительно превзойти тех, кто начал поздно. Они получают выгоду от усугубления роста в течение более длительного периода времени.

Выберите правильные классы активов

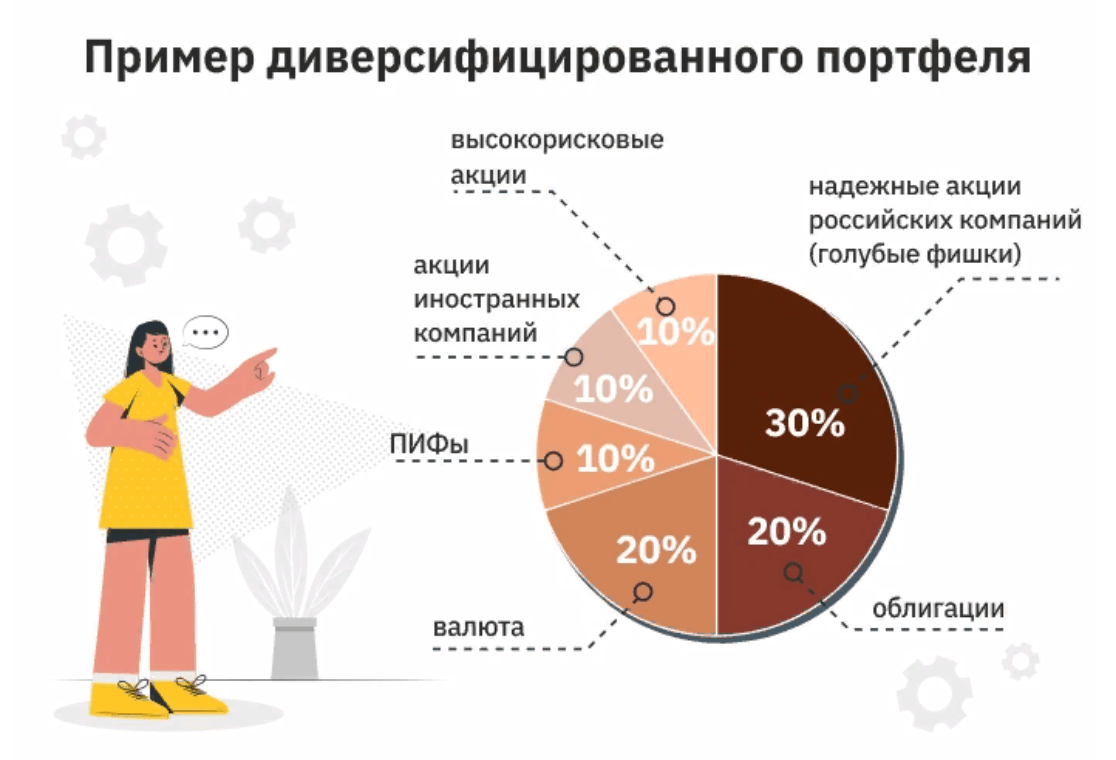

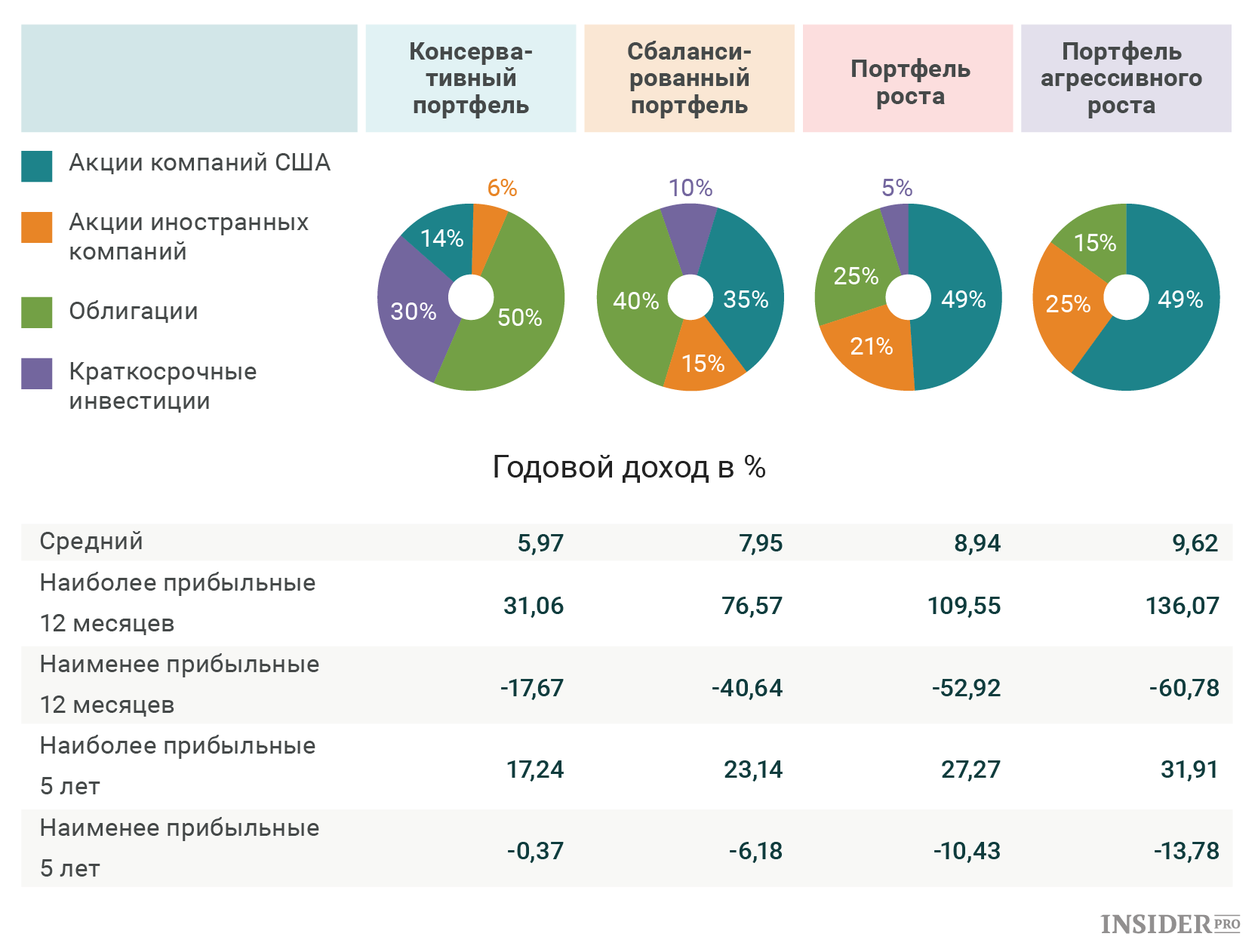

Распределение активов означает вложение вашего инвестиционного капитала в несколько типов инвестиций, каждый из которых представляет собой процент от целого. Распределение активов по разным классам, которые не сильно коррелируют в своем ценовом действии, может быть очень эффективным способом диверсификации риска.

Например, вы можете вложить половину своих денег в акции, а другую половину в облигации. Если вы хотите еще больше диверсифицировать свой портфель, вы можете выйти за рамки этих двух классов и включить инвестиционные фонды недвижимости (REIT), сырьевые товары, форекс или международные акции.

Чтобы выбрать правильную стратегию распределения для вас, вам нужно понять свою терпимость к риску. Если временные потери не дают вам спать по ночам, сосредоточьтесь на вариантах с меньшим риском, таких как облигации. Если вы можете пережить неудачи в погоне за агрессивным долгосрочным ростом, выбирайте акции.

Ни то, ни другое не является решением «все или ничего». Даже самый осторожный инвестор должен добавить несколько акций «голубых фишек» или фондовый индексный фонд, зная, что эти безопасные облигации компенсируют любые убытки. И даже самый бесстрашный инвестор должен добавить немного облигаций, чтобы смягчить резкое падение.

Награды за диверсификацию

Выбор среди различных классов активов не просто позволяет управлять рисками. Большие вознаграждения приходят от диверсификации.

Лауреат Нобелевской премии экономист Гарри Марковиц назвал эту награду «единственным бесплатным обедом в области финансов». Вы заработаете больше, если диверсифицируете свой портфель.

Вот пример того, что имел в виду Марковиц: инвестиции в размере 100 долларов США в S&P 500 в 1970 году выросли бы до 7 771 долларов США к концу 2013 года. ваши деньги выросли до 4829 долларов.

Теперь представьте, что вы принимаете обе стратегии. Если бы вы вложили 50 долларов в S&P 500, а остальные 50 долларов в S&P GSCI, ваши общие инвестиции выросли бы до 9 457 долларов за тот же период. Это означает, что ваш доход превзошел бы доходность портфеля, состоящего только из S&P 500, на 20% и был бы почти вдвое выше, чем доходность S&P GSCI.

Смешанный подход работает лучше.

Традиционные и альтернативные активы

Большинство финансовых специалистов делят все инвестиции на две категории: традиционные активы и альтернативные активы.

- Традиционные активы включают акции, облигации и денежные средства. Наличные деньги – это деньги в банке, включая сберегательные счета и депозитные сертификаты.

- Альтернативные активы — это все остальное, включая товары, недвижимость, иностранную валюту, предметы искусства, предметы коллекционирования, деривативы, венчурный капитал, специальные страховые продукты и частный капитал.

Большинство индивидуальных инвесторов обнаружат, что комбинация акций и облигаций, а также денежной подушки безопасности является идеальной. Все остальное требует узкоспециализированных знаний. Если вы разбираетесь в старинном китайском фарфоре, дерзайте. Если нет, то лучше придерживаться основ.

Балансирующие акции и облигации

Если большинство инвесторов могут достичь своих целей, комбинируя акции и облигации, то главный вопрос заключается в том, какую часть каждого класса им следует выбрать? Пусть история будет путеводной звездой.

Если вашей целью является более высокая доходность и вы можете смириться с более высоким риском, в основном акции — это то, что вам нужно. Дело в том, что общая доходность акций исторически была намного выше, чем для всех других классов активов.

В своей книге «Акции в долгосрочной перспективе » автор Джереми Сигел приводит веские доводы в пользу разработки портфеля, состоящего в основном из акций.

Его обоснование: «За 210 лет, которые я изучал доходность акций, реальная доходность широко диверсифицированного портфеля акций составляла в среднем 6,6% в год», — говорит Сигел.

Не склонному к риску инвестору может быть некомфортна даже краткосрочная волатильность, и он выберет относительную безопасность облигаций, но доходность будет ниже. «В конце 2012 года доходность номинальных облигаций составляла около 2%, — отмечает Сигел. 30 лет. Тем не менее, дефляция такого масштаба никогда не переживалась ни одной страной в мировой истории».

Наличные не вариант

Какой бы микс ни выбрали, убедитесь, что вы делаете выбор. Накопление наличных не вариант для инвесторов, потому что инфляция снижает реальную стоимость наличных. Показательный пример: при уровне инфляции 3% в год 100 000 долларов будут стоить всего 40 000 долларов через 30 лет.

Ваш возраст так же важен, как и ваша личность. По мере того, как вы приближаетесь к пенсионному возрасту, вы должны меньше рисковать, что может поставить под угрозу баланс вашего счета именно тогда, когда вам это нужно.

Некоторые люди выбирают баланс между акциями и облигациями, используя «правило 120». Идея проста: из 120 вычтите свой возраст. Полученное число — это часть денег, которые вы вкладываете в акции. Остальное уходит в облигации. Следовательно, 40-летний человек вложил бы 80% в акции и 20% в облигации. Десять лет спустя у того же человека должно быть 70% акций и 30% облигаций.

Как выбирать акции

Теперь, когда мы видим, что акции предлагают более высокую долгосрочную оценку, чем облигации, давайте рассмотрим факторы, которые инвестор должен учитывать при оценке акций.

$40,000

Реальная покупательная способность $100,000 после 30 лет 3% инфляции.

В соответствии с принципом Парето рассмотрим пять наиболее важных аспектов. Это дивиденды, коэффициент P/E, историческая доходность, бета и прибыль на акцию (EPS).

Дивиденды

Дивиденды — это мощный способ увеличить ваши доходы. Частота и размер дивидендов определяются по усмотрению компании и в значительной степени зависят от финансовых результатов компании. Более солидные компании обычно выплачивают дивиденды.

Более солидные компании обычно выплачивают дивиденды.

А дивиденды — серьезный двигатель богатства. Согласно официальному документу Hartford Funds, начиная с 1960 года, 82% общей доходности индекса S&P 500 можно отнести к реинвестированным дивидендам и силе сложных процентов.

Кроме того, выплата дивидендов является признаком здоровой компании.

Коэффициент цена/прибыль

Отношение цены к прибыли — это текущая цена акций компании по сравнению с ее прибылью на акцию. Например, отношение P/E, равное 15, говорит нам о том, что инвесторы готовы платить 15 долларов за каждый доллар прибыли, которую бизнес зарабатывает в течение одного года.

Отношение P/E является наиболее часто используемым показателем относительной стоимости акций.

Высокий коэффициент P/E указывает на то, что инвесторы возлагают на компанию большие надежды. Эти ожидания могут быть нереалистичными, потому что инвесторы отдают больше денег в ожидании будущих доходов, даже если они не могут ожидать, что узнают будущие результаты для компании.

Низкий коэффициент P/E может указывать на то, что компания недооценена или что инвесторы ожидают, что компанию ждут более трудные времена.

Каково идеальное соотношение P/E? Нет идеального числа. Тем не менее, инвесторы могут использовать средний коэффициент P/E других компаний в той же отрасли, чтобы сформировать базовый уровень. Например, средний коэффициент P/E в отрасли товаров для здоровья составляет 161. Средний показатель в автомобильной и грузовой промышленности составляет всего 15.

Коэффициент P/E акции легко найти на большинстве веб-сайтов финансовой отчетности.

Бета

Это число указывает на волатильность акции по сравнению с рынком в целом. Ценная бумага с коэффициентом бета 1 будет демонстрировать волатильность, идентичную рыночной. Любая акция с коэффициентом бета ниже 1 теоретически менее волатильна, чем рынок. Акция с коэффициентом бета выше 1 теоретически более волатильна, чем рынок.

Например, ценная бумага с коэффициентом бета 1,3 на 30% более волатильна, чем рынок. Если S&P 500 вырастет на 5%, можно ожидать, что акция с бета-коэффициентом 1,3 вырастет на 8%.

Если S&P 500 вырастет на 5%, можно ожидать, что акция с бета-коэффициентом 1,3 вырастет на 8%.

Бета — хороший показатель, который можно использовать, если вы хотите владеть акциями, но также хотите смягчить влияние рыночных колебаний.

Прибыль на акцию (EPS)

EPS — это цифра в долларах, представляющая часть прибыли компании после уплаты налогов и дивидендов по привилегированным акциям, которая распределяется на каждую обыкновенную акцию.

Инвесторы могут использовать это число, чтобы оценить, насколько хорошо компания может приносить пользу акционерам. Более высокая прибыль на акцию порождает более высокие цены акций. Это число особенно полезно по сравнению с оценками доходов компании. Если компания регулярно не соответствует прогнозам по прибыли, инвестор может захотеть пересмотреть вопрос о покупке акций.

Расчет прост. Если компания имеет чистую прибыль в размере 40 миллионов долларов и выплачивает 4 миллиона долларов в виде дивидендов, то оставшаяся сумма в 36 миллионов долларов делится на количество акций в обращении. Если в обращении находится 20 миллионов акций, прибыль на акцию составляет 1,80 доллара (36 миллионов долларов / 20 миллионов акций в обращении).

Если в обращении находится 20 миллионов акций, прибыль на акцию составляет 1,80 доллара (36 миллионов долларов / 20 миллионов акций в обращении).

Историческая отчетность

Инвесторы часто интересуются акциями после прочтения заголовков о их феноменальной эффективности. Просто помните, это вчерашние новости.

Или, как всегда говорится в инвестиционных брошюрах: «Прошлые результаты не предсказывают будущие доходы».

Разумные инвестиционные решения должны учитывать контекст. Взгляд на тенденцию цен за предыдущие 52 недели, по крайней мере, необходим, чтобы понять, куда цена акций может пойти дальше.

Технический и фундаментальный анализ

Вы можете выбрать инвестиции для своего портфеля с помощью технического анализа или фундаментального анализа. Давайте посмотрим, что означают эти термины, чем они отличаются и какой из них лучше всего подходит для среднего инвестора.

Технический анализ

Технические аналитики просматривают огромные объемы данных, пытаясь предсказать направление цен на акции. Данные состоят в основном из прошлой информации о ценах и объеме торгов.

Данные состоят в основном из прошлой информации о ценах и объеме торгов.

Фундаментальный анализ соответствует потребностям большинства инвесторов и имеет то преимущество, что имеет смысл в реальном мире.

Технические аналитики не интересуются денежно-кредитной политикой или общими экономическими событиями. Они верят, что цены следуют закономерности, и если они смогут расшифровать эту закономерность, то смогут извлечь из нее выгоду, совершая своевременные сделки.

В последние десятилетия технологии позволили большему количеству инвесторов практиковать этот стиль инвестирования, потому что инструменты и данные стали более доступными, чем когда-либо.

Фундаментальный анализ

Фундаментальные аналитики рассматривают внутреннюю стоимость акций. Они смотрят на перспективы отрасли, качество управления компанией, доходы компании и размер ее прибыли.

Многие из концепций, обсуждаемых в этой части, распространены в мире фундаментального аналитика.

Технический анализ лучше всего подходит для тех, у кого есть время и комфорт с данными, чтобы использовать неограниченные числа. В противном случае фундаментальный анализ удовлетворит потребности большинства инвесторов, и его преимущество состоит в том, что он имеет смысл в реальном мире.

Управление затратами

Стремитесь к тому, чтобы расходы были низкими. Брокерские сборы и коэффициенты расходов взаимных фондов вытягивают деньги из вашего портфеля.

Эти расходы стоят вам сегодня и в будущем. Например, в течение 20 лет ежегодные сборы в размере 0,50% на инвестиции в размере 100 000 долларов США уменьшат стоимость портфеля на 10 000 долларов США. За тот же период комиссия в размере 1% уменьшит тот же портфель на 30 000 долларов.

Сборы создают альтернативные издержки, заставляя вас упускать преимущества сложных процентов.

Тренд с вами. Многие компании взаимных фондов и онлайн-брокеры снижают свои комиссии, чтобы конкурировать за клиентов. Воспользуйтесь тенденцией и покупайте по самым низким ценам.

Воспользуйтесь тенденцией и покупайте по самым низким ценам.

Лучшие инвестиции на 2023 год: 5 лучших способов накопления сбережений, наиболее рекомендуемых экспертами

Инвестирование — это то, в чем люди, как правило, чувствуют себя наименее уверенно и компетентно без профессионального руководства. И правильно, с реальными, с трудом заработанными деньгами. На кону обычно стоят сбережения и/или пенсионные фонды. Хотя мы здесь, в Study Finds, ни в коем случае не предлагаем финансовые или инвестиционные советы в этой статье, мы просмотрели Интернет, чтобы найти для вас лучшие инвестиции, рекомендованные экспертами.

При обилии вариантов инвестирования трудно понять, с чего начать. Вам нужен только сберегательный счет? Компакт-диск? Акции? Облигации? ETF? NFT? REIT? Может, стоит подумать об аренде недвижимости? Инвестиции в сельскохозяйственные угодья? Количество вариантов может показаться ошеломляющим и бесконечным.

В дополнение к сортировке вариантов инвестиций вам также необходимо учитывать свою устойчивость к риску. Это поможет вам принять решение о распределении активов. Если вы более консервативны в своих деньгах, вы, скорее всего, не выберете портфель, состоящий только из акций. И если вы не боитесь риска, вам может понадобиться больше волнения, чем могут дать облигации. Так много вещей, о которых нужно подумать.

Это поможет вам принять решение о распределении активов. Если вы более консервативны в своих деньгах, вы, скорее всего, не выберете портфель, состоящий только из акций. И если вы не боитесь риска, вам может понадобиться больше волнения, чем могут дать облигации. Так много вещей, о которых нужно подумать.

Давайте перейдем к инвестициям, которые рекомендуют профессионалы. Из списков семи экспертов мы составили консенсус пяти лучших инвестиций, наиболее рекомендуемых в современной экономике. Конечно, мы хотим услышать ваши два цента, поэтому, пожалуйста, оставьте комментарий ниже, чтобы рассказать нам о своем выборе!

Список: Топ-5 инвестиций, по мнению экспертов

1. Высокодоходный сберегательный счет Сберегательный счет может не прийти на ум, когда вы думаете, что инвестирование, но зарабатывание денег с помощью ваших денег — это название игры. С ростом процентных ставок высокодоходный сберегательный счет является безопасным способом сделать это.

Если вы не склонны к высокому риску, это может быть хорошим началом для вас. Как отмечает Bankrate, этот тип счета «хорошо работает для инвесторов, не склонных к риску». Хотя они также упоминают, что, хотя это безопасная форма инвестирования, со временем существует вероятность потери покупательной способности. Если инфляция будет опережать вашу норму прибыли, ваши доллары в будущем будут стоить меньше.

Nerdwallet пишет: «Сберегательные счета лучше всего подходят для краткосрочных сбережений или денег, которые вам нужны только изредка — подумайте о чрезвычайном случае или фонде отпуска». Если вы думаете о более долгосрочной перспективе, некоторые другие варианты инвестиций в этом списке могут подойти лучше.

2. Депозитные сертификаты (CD) Депозитные сертификаты считаются относительно безопасными инвестициями; и вы можете получить их в банках и кредитных союзах. Основной риск такой же, как и в случае с высокодоходным сберегательным счетом, вы можете потерять покупательную способность в будущем из-за инфляции.

У вас есть выбор краткосрочных или долгосрочных компакт-дисков. Большинство веб-сайтов, которые мы посетили, рекомендовали краткосрочные просто из-за растущей инфляции.

Но как работает этот тип инвестиций? Предприниматель пишет: «При открытии депозитного счета финансовое учреждение, через которое вы осуществляете банковские операции, будет регулярно выплачивать вам проценты. Как только срок действия счета истечет, вы получите свой первоначальный основной баланс, а также сумму процентов по этому счету».

Однако имейте в виду, что «как только вы вложите свои деньги, вы не сможете получить к ним доступ — без штрафных санкций — до даты погашения, которая колеблется от шести месяцев до пяти лет», — пишет Forbes. Если вам понадобятся ваши деньги в ближайшем будущем, это может быть не лучшим вариантом.

3. Облигации или фонды облигаций Существуют различные типы облигаций, и некоторые из них несут больший риск, чем другие. Вы можете инвестировать в государственные облигации, корпоративные облигации и даже в фонды, содержащие смесь облигаций. Эти категории обширны, поэтому, если вы заинтересованы в инвестировании в облигации, мы рекомендуем углубиться в них. Но давайте коснемся того, что такое облигации.

Эти категории обширны, поэтому, если вы заинтересованы в инвестировании в облигации, мы рекомендуем углубиться в них. Но давайте коснемся того, что такое облигации.

«Облигации, которые представляют собой ссуды компании или правительству», — пишет The Motley Fool, считаются более безопасными инвестициями, чем акции. Субъект, которому вы одалживаете деньги, будет платить вам проценты по этому кредиту, позволяя вам зарабатывать деньги с течением времени. По этой причине облигации также называют ценными бумагами с фиксированным доходом.

И когда дело доходит до фондов облигаций, хорошие новости прямо сейчас, как пишет Bankrate, заключаются в том, что «фонды облигаций выплачиваются ежемесячно, и с ростом ставок в 2022 году эти фонды выплачивают немного больше, чем в прошлом году. недавнее прошлое.»

4. Индексные фонды Индексные фонды представляют собой «корзины» акций, облигаций или их комбинации. Некоторые из этих фондов владеют тысячами акций и/или облигаций, что предлагает большую диверсификацию, чем выбор отдельных акций или облигаций. Они управляются пассивно, отслеживая такие индексы, как S&P 500, Nasdaq-100 или другие, и, как правило, с ними связаны низкие сборы.

Они управляются пассивно, отслеживая такие индексы, как S&P 500, Nasdaq-100 или другие, и, как правило, с ними связаны низкие сборы.

Next Advisor пишет о выборе индексных фондов: «Этот процесс хорошо работает, если у вас нет времени или интереса к выбору отдельных акций. Кроме того, со временем эта стратегия имеет тенденцию приносить более высокую прибыль».

Если вы пытаетесь превзойти рынок, имейте в виду, что индексные фонды не предназначены для этого, когда они отслеживают индекс. «Учитывая, что большинство основных индексов используются для отслеживания общего движения рынка, они работают примерно так же хорошо, как и рынок в целом в очень долгосрочной перспективе», — пишет Rule One Investing.

5. Дивидендные акции или фонды дивидендных акций Имея акции, приносящие дивиденды, компании выплачивают часть своей прибыли в виде дивидендов. Эти распределения обычно выплачиваются акционерам ежеквартально, но вместо этого они могут выплачиваться ежемесячно или ежегодно.