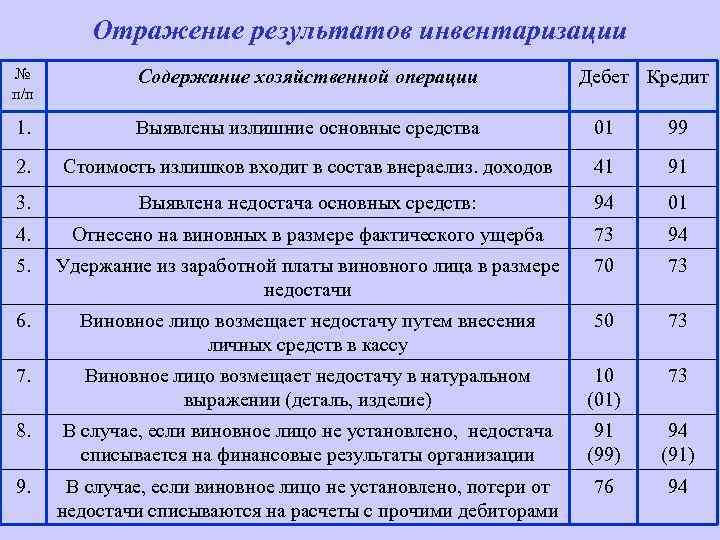

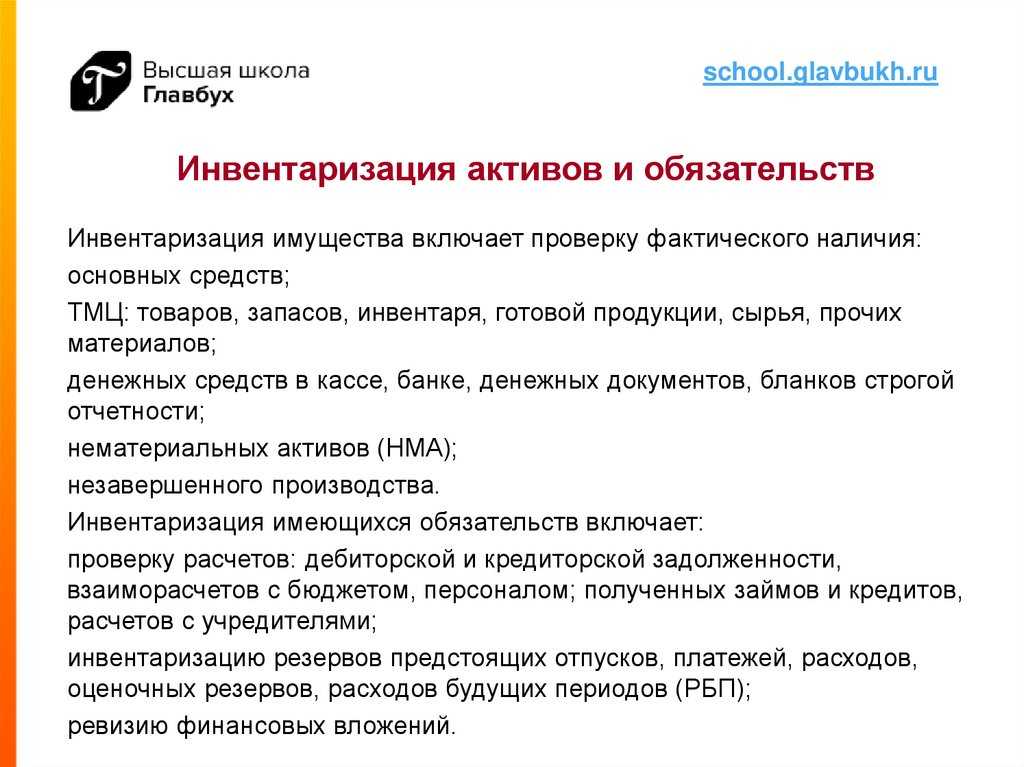

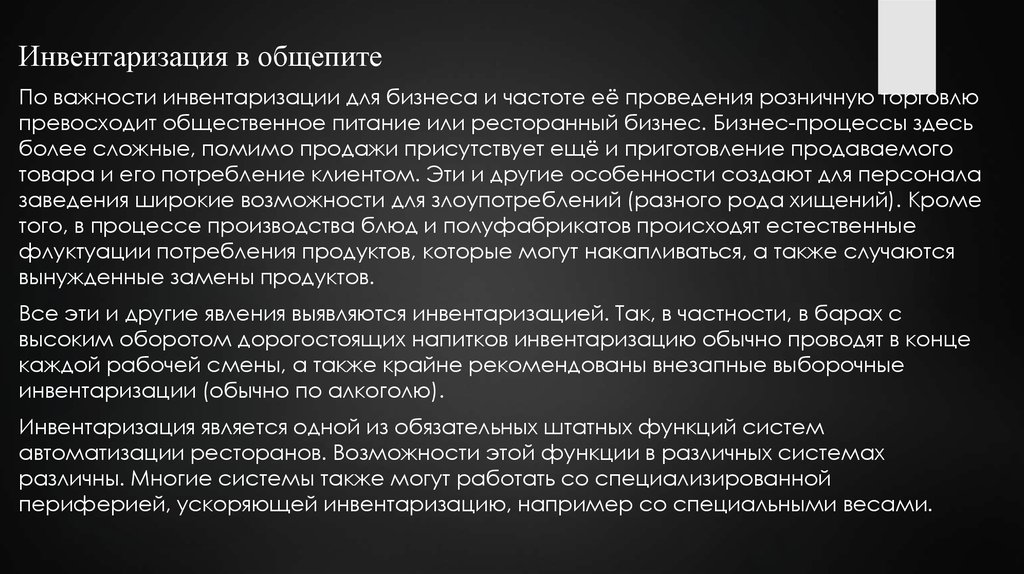

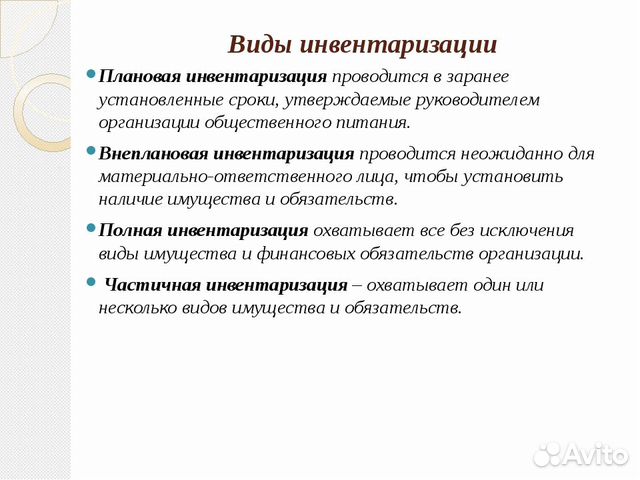

Проведение инвентаризации товаров и оформление ее результатов

С проведением инвентаризации товаров хотя бы раз сталкивался покупатель. Например, когда в рабочее время закрыт отдел или весь магазин, и висит табличка «Учет». Ее цель — найти расхождения по фактическому наличию товара с данными, которые находятся в учетной системе организации. Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью. Разберем, как проводить переучет.

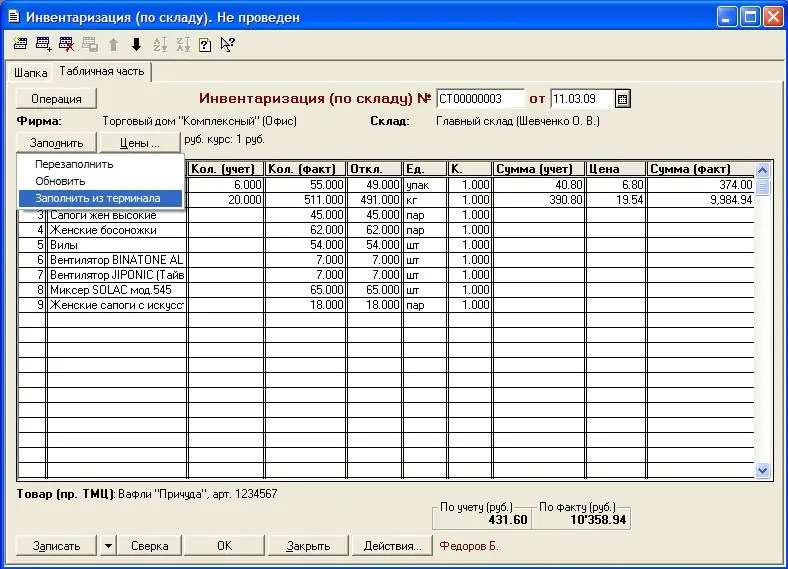

Инвентаризация пройдет быстрее с МоимСкладом — наше бесплатное приложение можно установить на терминалы сбора данных. Поставьте его на ТСД и пропикайте товары, направляя устройство на штрихкоды. Инвентаризационную опись и документ расхождений с расчетным количеством составлять не понадобится: они сформируются автоматически в МоемСкладе. А еще в нашем сервисе можно скачать все документы, которые могут вам пригодиться во время переучета: бланки и образцы приказа об инвентаризации, товарной описи, сличительной ведомости и другие.

Попробовать МойСклад

Итак, с чего начать? Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы — время и деньги. Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации. Если компания состоит из одного человека и этот человек — вы, в ходе переучета вам придется выполнять несколько функций одновременно: директора, материально ответственного лица и бухгалтера. Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты.

Сроки проведения инвентаризации

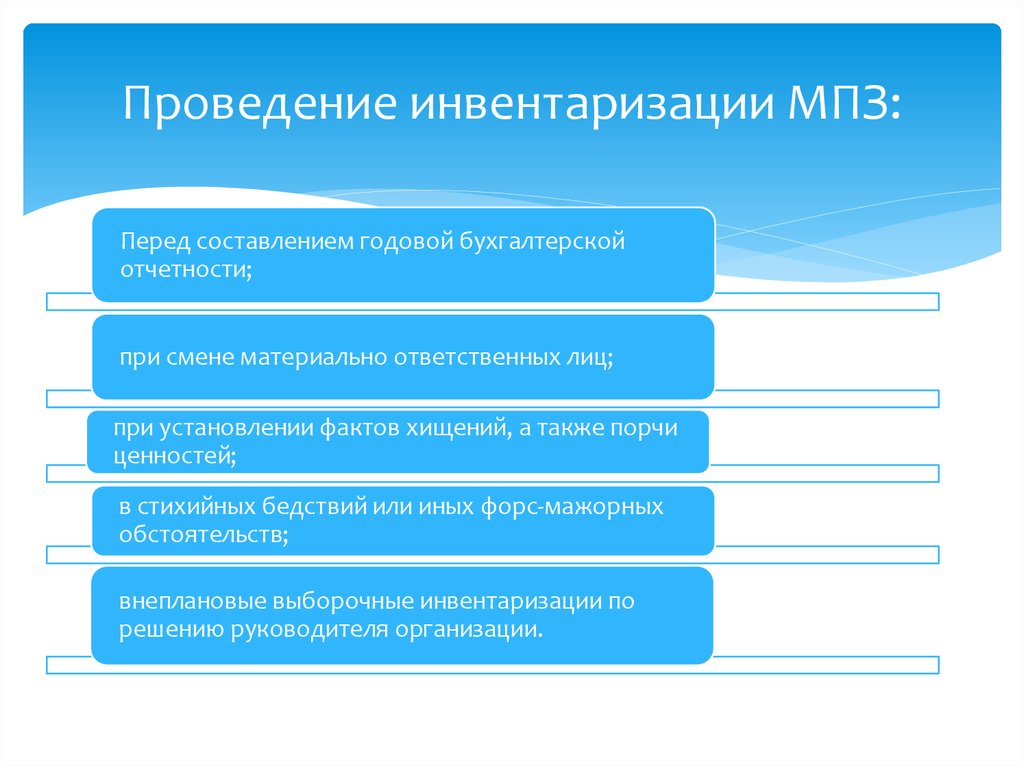

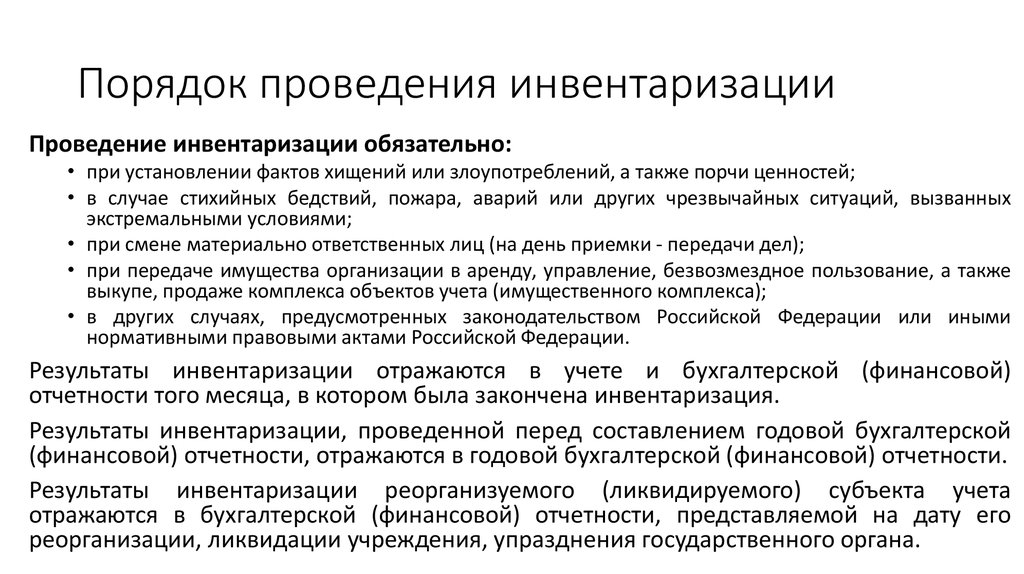

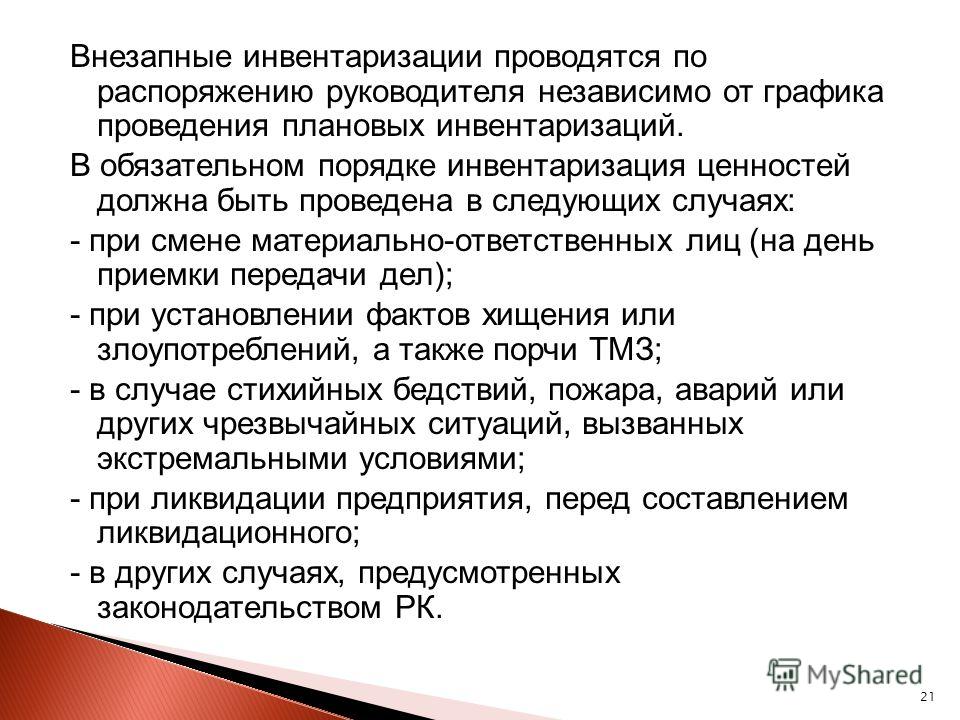

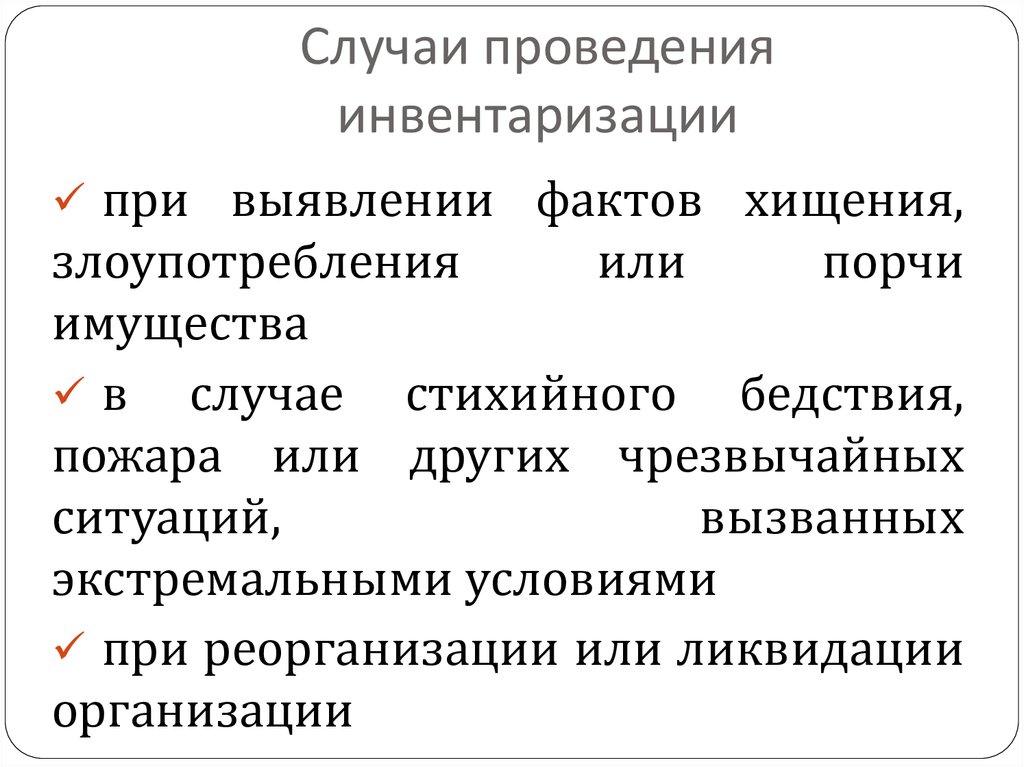

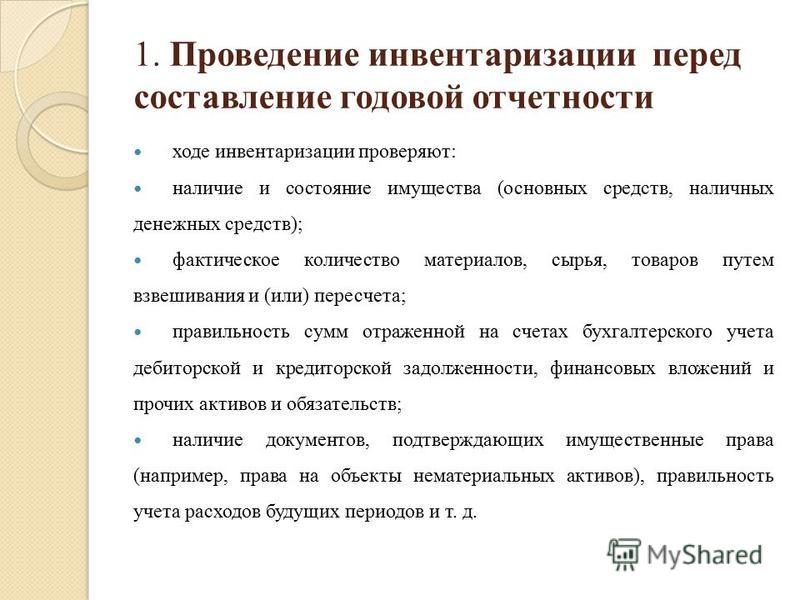

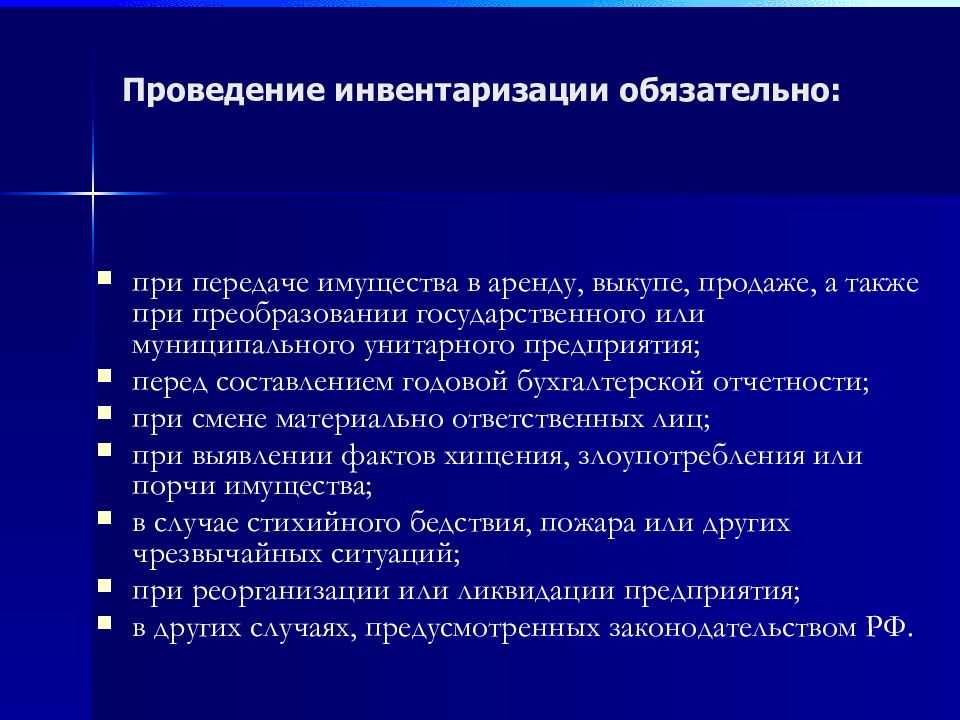

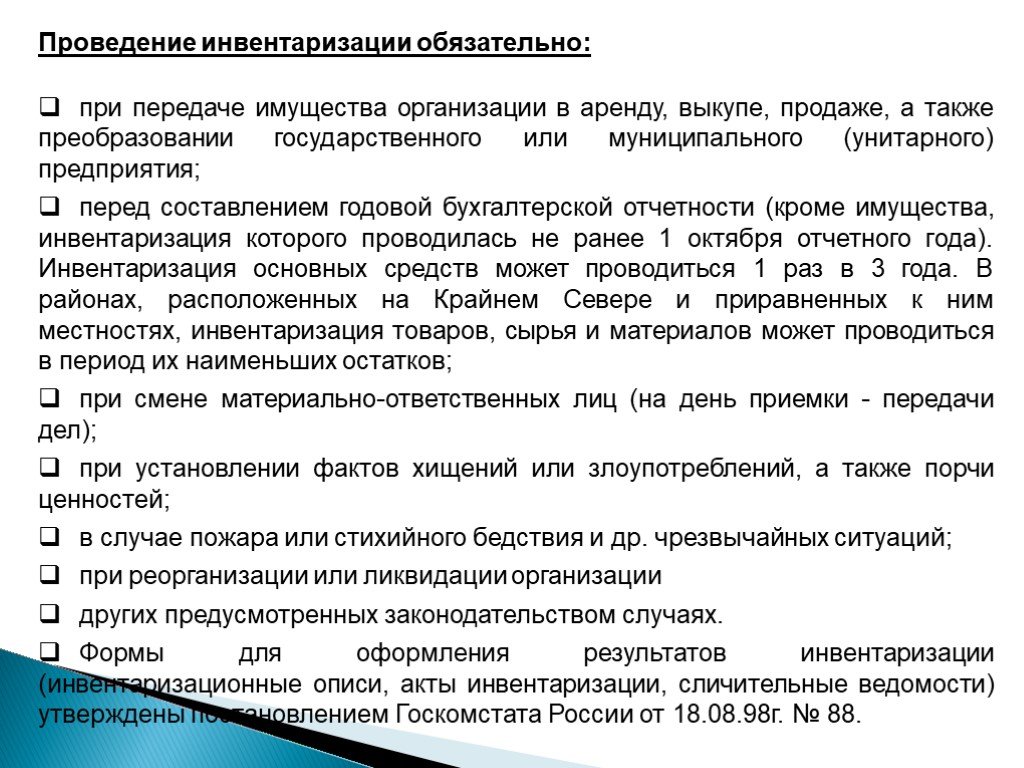

Сроки проведения инвентаризации в России определяются Положением о бухгалтерском учете и отчетности. Проводить переучет обязательно:

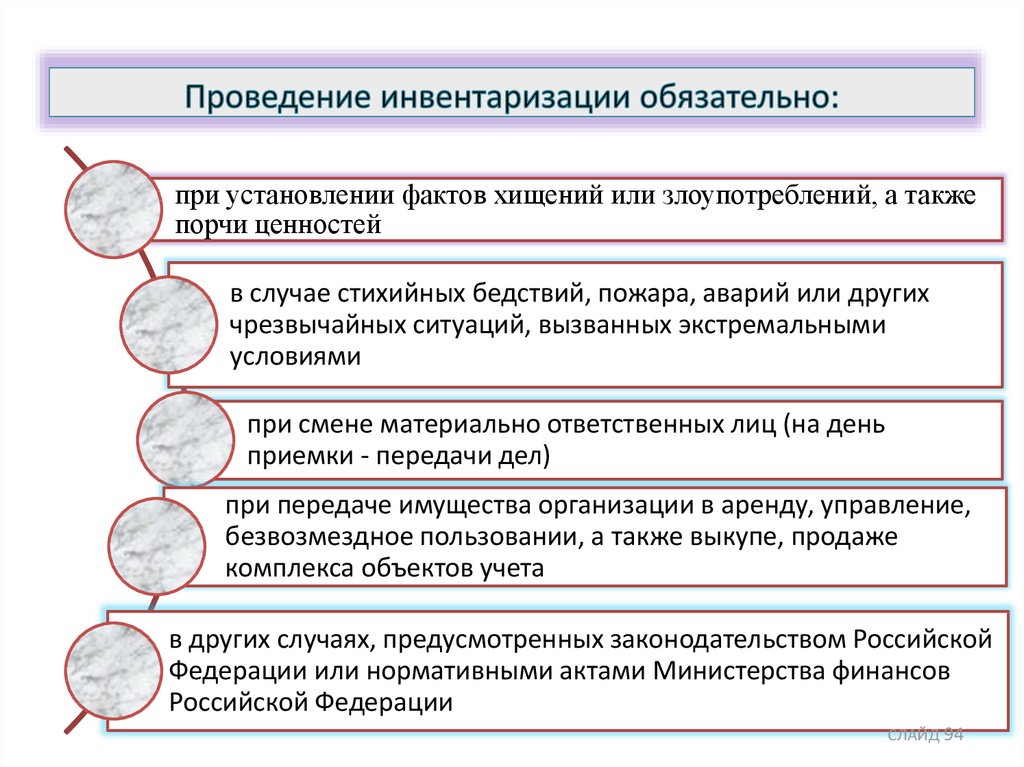

- при передаче имущества организации в аренду, выкупе, продаже,

- перед составлением годовой бухгалтерской отчетности,

- при смене материально ответственных лиц (на день приемки-передачи дел),

- при установлении фактов хищений и порчи ценностей,

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями,

- при ликвидации (реорганизации) организации.

Как правило, в магазине и на складе инвентаризацию проводят каждый месяц — для контроля работы персонала и состояния учета товара в целом. Проводить эту процедуру нужно не только потому, что она обязательна. Используя такой механизм контроля работы вашей компании, вы сможете оценить качество работы сотрудников, вовремя выявить бракованный товар, убрать из ассортимента то, что по каким-то причинам не продается.

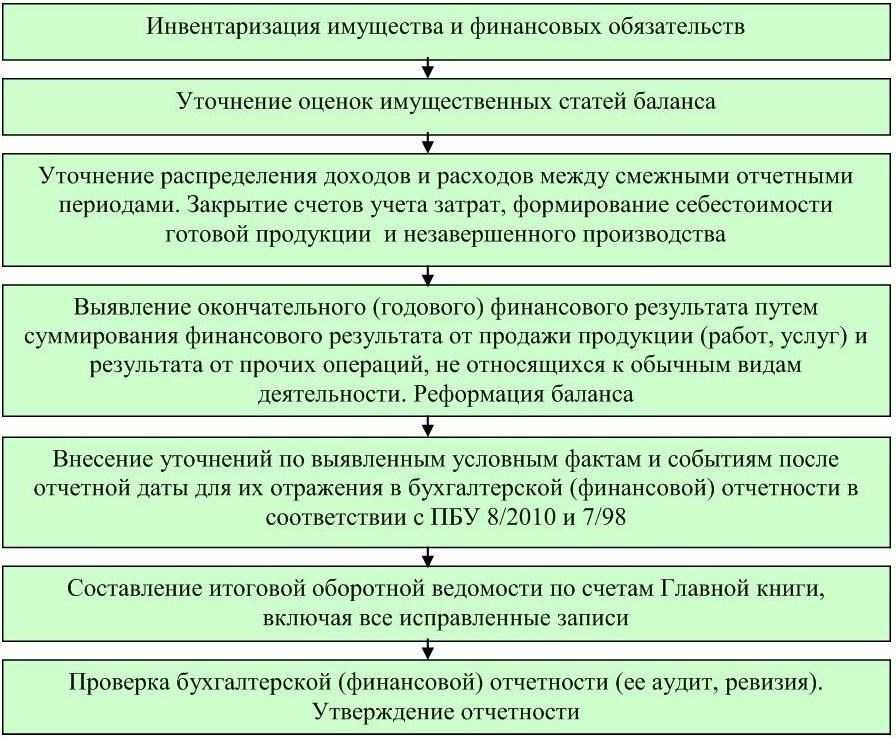

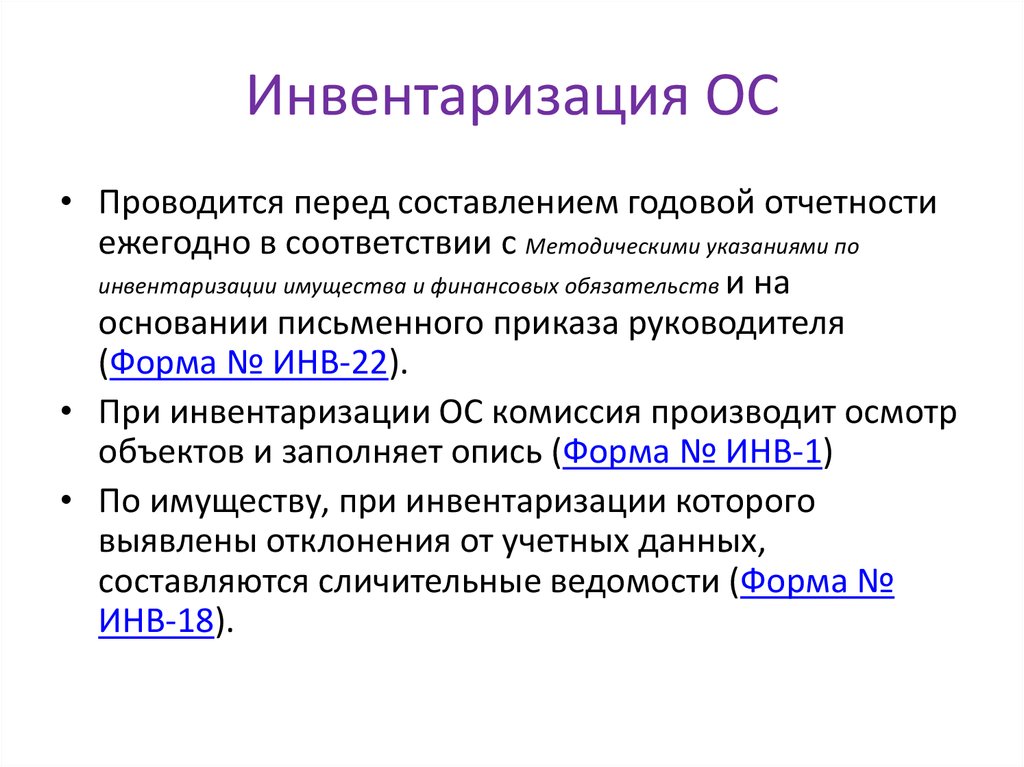

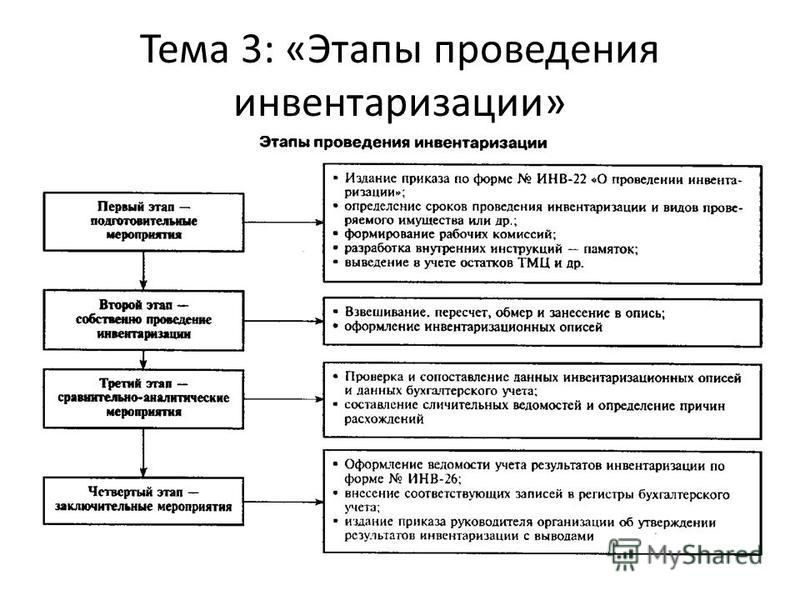

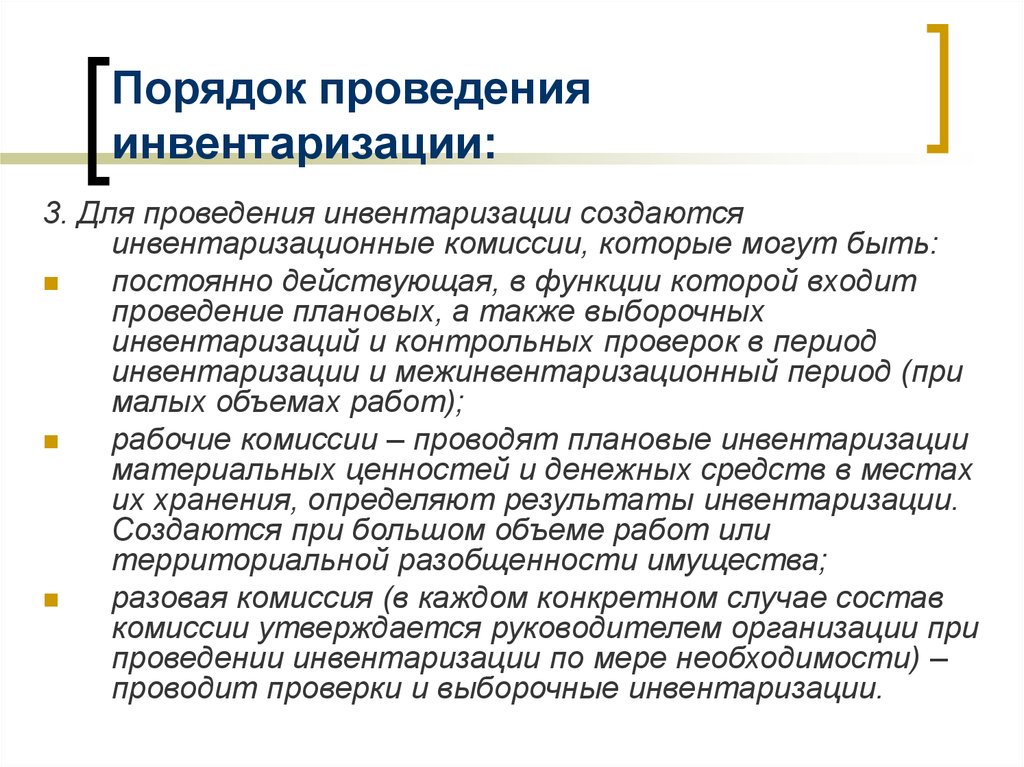

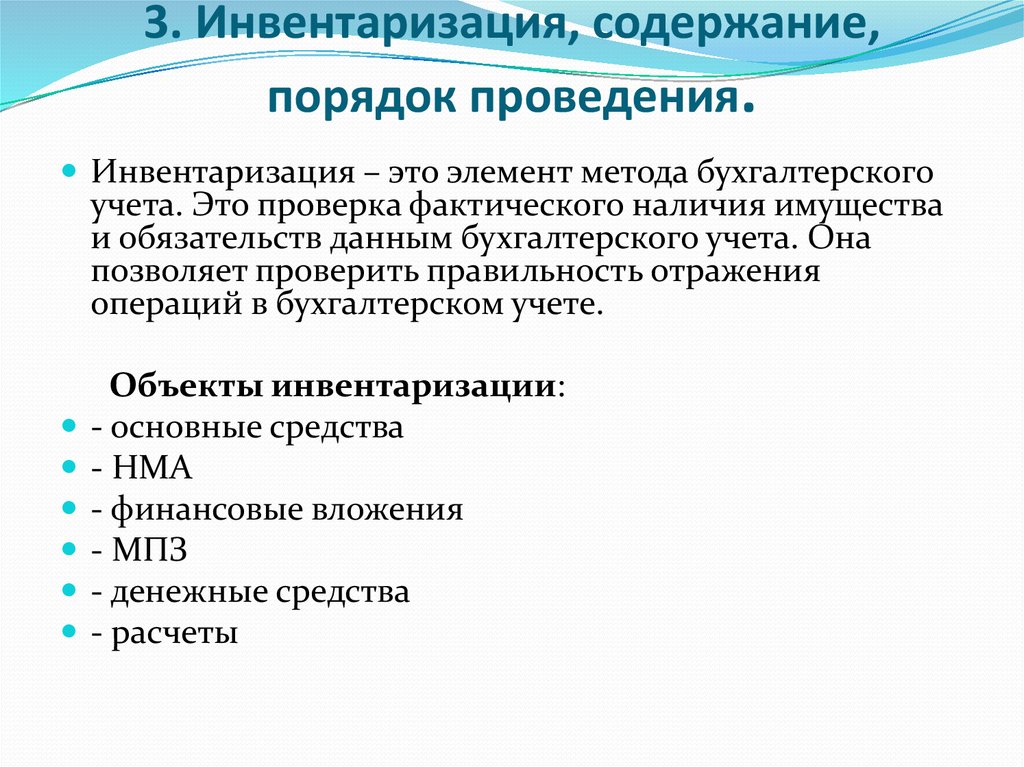

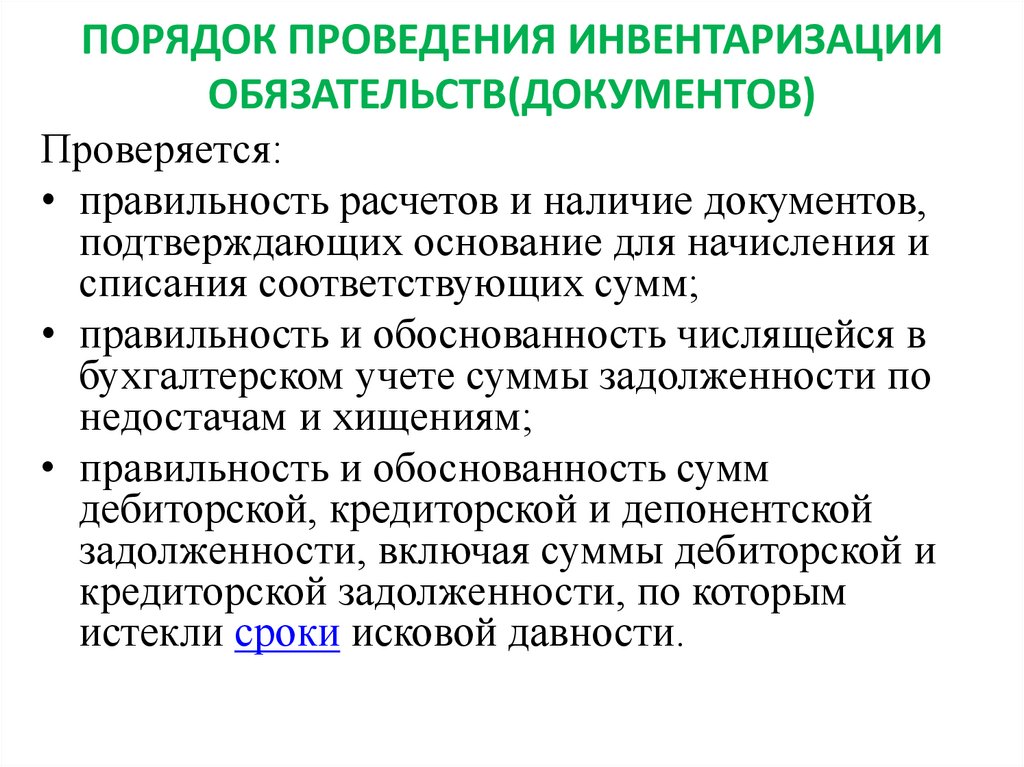

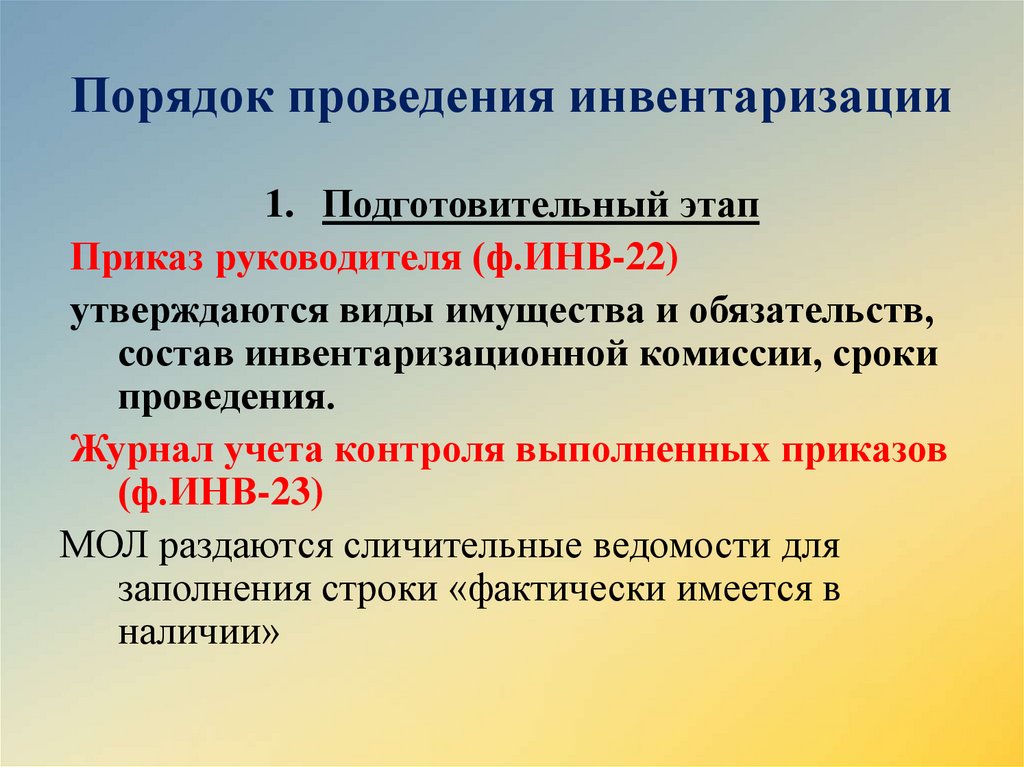

Порядок проведения инвентаризации

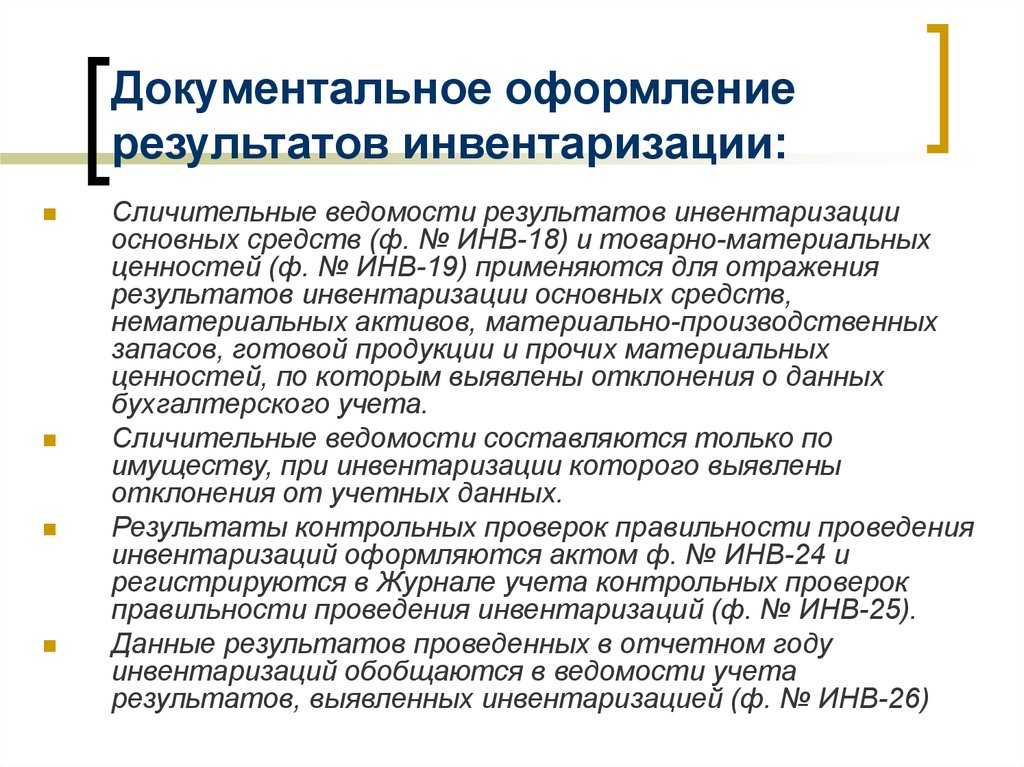

В рамках проведения инвентаризации в магазине и на складе, по сути, вам нужно пересчитать и оценить товар в наличии, заполнить инвентаризационную опись, в случае каких-то проблем — по качеству или количеству — оформить соответствующие акты, а далее — передать составленные опись и акты в бухгалтерию. Там на их основании будет составлена сличительная ведомость, которая отражает результаты инвентаризации по каждому товару. На последнем шаге оформляется ведомость учета результатов, содержащая обобщенные итоги. Потом издается приказ (распоряжение) об утверждении результатов инвентаризации и вносятся изменения в учет. Затем принимается решение о взыскании ущерба с материально ответственных лиц.

Потом издается приказ (распоряжение) об утверждении результатов инвентаризации и вносятся изменения в учет. Затем принимается решение о взыскании ущерба с материально ответственных лиц.

Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию.

| Этап | Действия | Документ (форма) |

|

Подготовка к инвентаризации и сбор комиссии |

Директор издает приказ и создает комиссию, в нее включает материально ответственное лицо и бухгалтера, если они есть. Если нет, то только самого себя, но в разных функциональных ролях. |

ИНВ-22 — Приказ о проведении инвентаризации. |

|

Проведение инвентаризации и фиксирование ее результатов |

Распечатывается инвентаризационная опись, члены комиссии пересчитывают остатки товара. |

ИНВ-3 — инвентаризационная опись ТМЦ. |

|

Сверка фактического результата инвентаризации с данными учета |

Формируется сличительная ведомость. Заполняются акты и другие документы, которые поясняют расхождения между фактическим данными и учетными. Если у вас есть бухгалтер, сверку проводит он на основе инвентаризационной описи ИНВ-3. |

ИНВ-19 — сличительная ведомость результатов инвентаризации товарно-материальных ценностей. ИНВ-6 — акт инвентаризации ТМЦ, находящихся в пути. ИНВ-5 — инвентаризационная опись ТМЦ, принятых на ответственное хранение. ТОРГ-16 — акт о списании товаров. |

|

Подведение итогов инвентаризации, отражение их в учете |

Принимается решение о взыскании ущерба с виновных. Руководитель издает приказ об утверждении результатов инвентаризации — на его основании вносятся записи в бухучет. Одновременно составляется ведомость учета результатов инвентаризации. |

Приказ (распоряжение) об утверждении результатов инвентаризации. ИНВ-26 — Ведомость учета результатов, выявленных инвентаризацией. |

Данные заносят в графу «Фактическое наличие». По завершении пересчета документ подписывают все члены комиссии.

Данные заносят в графу «Фактическое наличие». По завершении пересчета документ подписывают все члены комиссии.

Скачать документы

Ниже подробнее поговорим об обозначенных в таблице этапах.

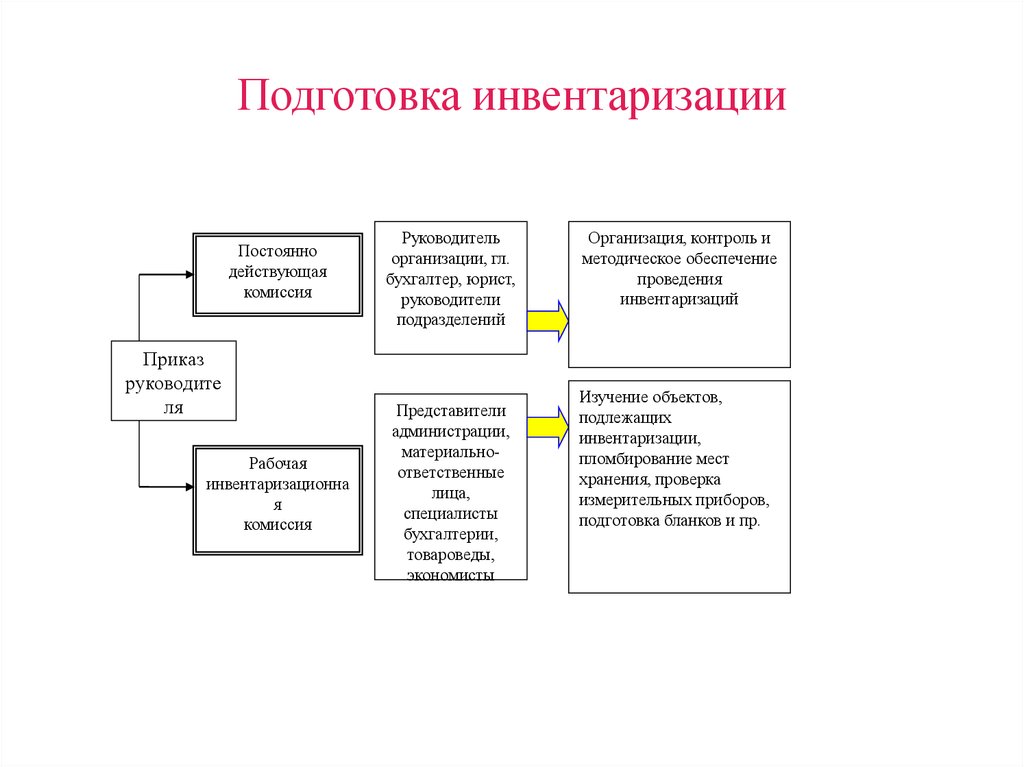

Подготовка к инвентаризации и сбор комиссии

Далее необходимо создать специальную комиссию, в которую должен обязательно входить бухгалтер и материально ответственное лицо, например, продавец или работник склада.

Далее необходимо создать специальную комиссию, в которую должен обязательно входить бухгалтер и материально ответственное лицо, например, продавец или работник склада.

Разберем подробнее, как правильно проводить инвентаризацию. В торговых организациях, по закону, этот процесс начинается для продавцов и кладовщиков внезапно — работники не должны знать ничего до того, как в магазин или на склад придет комиссия. После этого продажа и перемещение товара, который попадает под инвентаризацию, запрещены. То есть либо надо закрыть весь склад или магазин, либо только проверяемый отдел и кассу при отделе. Инвентаризация склада и торговой точки отличаются тем, что подсчитать товар на складе намного тяжелее, чем на полках, поэтому требуется больше времени и усилий.

Подготовка к пересчету товара должна проводиться в присутствии всех членов комиссии. Для упрощения процесса в большом магазине можно составить план инвентаризации, например, по схеме расположения товара. В этом случае после пересчета можно прямо на ней фиксировать фактическое количество продукции. Этот способ удобен своей наглядностью.

В этом случае после пересчета можно прямо на ней фиксировать фактическое количество продукции. Этот способ удобен своей наглядностью.

Проведение инвентаризации и фиксирование ее результатов

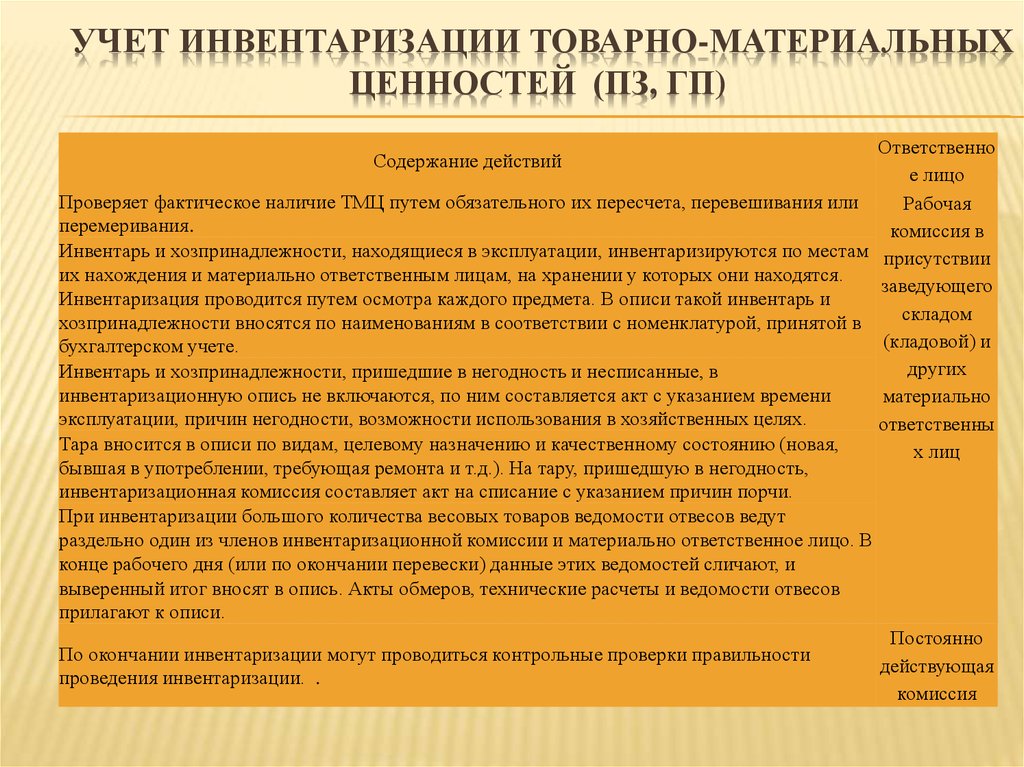

При инвентаризации комиссия проверяет не только количество товара, но и его качество, сроки хранения и годности. Для фиксирования результатов обязательно формируются документ — опись фактического наличия ценностей по форме ИНВ-3, в котором перечисляются по группам все товары с указанием сорта, артикула и других характеристик, повышающих точность учета. В зависимости от видов продукции, представленной в магазине и лежащей на складе, в процедуру помимо пересчета вводятся процессы контрольного взвешивания, измерения и прочие.

Если учетные процессы в вашей организации автоматизированы, то проверка проходит быстрее — из системы распечатываются остатки товаров и сверяются с тем, что есть на полках и на складе. Так вы можете быстро обнаружить недостачу или излишки при инвентаризации. Для этого отлично подойдет МойСклад — удобная система учета, которая поможет максимально ускорить проверку.

Для этого отлично подойдет МойСклад — удобная система учета, которая поможет максимально ускорить проверку.

Описи необходимо составлять в двух экземплярах: на основе одного бухгалтер составит сличительную ведомость, второй получит материально ответственное лицо. Если опись составляется вручную, то в ней не допускаются помарки. Неверные данные зачеркиваются одной чертой, над ними проставляются корректные цифры.

Исправления в документах при проведении инвентаризации и оформлении ее результатов должны быть согласованы со всеми членами комиссии и материально ответственными лицами и заверены их подписью.

Во время проверки также могут быть обнаружены ценности, не отраженные в учете. Эти излишки тоже нужно включать в опись.

Сверка фактических данных с учетными

По итогам проверки необходимо передать заполненные и подписанные всеми членами комиссии описи в бухгалтерию. Там будет проводиться сверка фактических остатков товара из описей с данными системы учета. Если бухгалтерии нет, то обязанности бухгалтера выполняет генеральный директор, и сверку нужно проводить ему. Если в магазине или на складе были выявлены отклонения по фактическому наличию, это необходимо отразить в сличительной ведомости результатов инвентаризации ТМЦ по форме ИНВ-19. Ее обязательно подписывает и материально ответственное лицо.

Если бухгалтерии нет, то обязанности бухгалтера выполняет генеральный директор, и сверку нужно проводить ему. Если в магазине или на складе были выявлены отклонения по фактическому наличию, это необходимо отразить в сличительной ведомости результатов инвентаризации ТМЦ по форме ИНВ-19. Ее обязательно подписывает и материально ответственное лицо.

Если товары находятся в пути, на хранении не на месте проведения инвентаризации или испорчены, то оформляются документы:

- ИНВ-6 — акт инвентаризации ТМЦ, находящихся в пути;

- ИНВ-5 — инвентаризационная опись ТМЦ, принятых на ответственное хранение;

- ТОРГ-15 — акт о порче, бое;

- ТОРГ-16 — акт о списании товаров.

Иногда во время проверки некоторые товары еще не доставлены в магазин — в этом случае требуется заполнить бланк акта ИНВ-6. Продукция, которая хранится на складах других организаций, указывается в форме ИНВ-5.

На испорченные товары, не подлежащие дальнейшей реализации, в том числе из-за срока годности, составляется акт о списании по форме ТОРГ-16. Он заполняется в трех экземплярах: для материально ответственного лица, бухгалтерии и подразделения, где проводится инвентаризация.. Подписать его должны все члены комиссии. При порче, бое, ломе товара заполняется ТОРГ-15 — на товары, которые можно уценить или списать. Оформить документ нужно в трех экземплярах, утверждает его руководитель организации.

Он заполняется в трех экземплярах: для материально ответственного лица, бухгалтерии и подразделения, где проводится инвентаризация.. Подписать его должны все члены комиссии. При порче, бое, ломе товара заполняется ТОРГ-15 — на товары, которые можно уценить или списать. Оформить документ нужно в трех экземплярах, утверждает его руководитель организации.

Скачать документы

Подведение итогов инвентаризации, отражение их в учете

На этом этапе, когда есть четкая картина по отклонениям, руководитель издает приказ об утверждении результатов инвентаризации. На его основании можно взыскать ущерб с виновных лиц, внести соответствующие записи в бухучет.

Параллельно с этим в ведомость учета результатов ИНВ-26 бухгалтер вносит все итоговые цифры по колонкам: излишки, недостачи, испорченные товары, фиксирует пересортицу, разносит по колонкам суммы естественной убыли, сумму, которую нужно списать с виновных лиц и сумму сверх норм естественной убыли. Документ подписывается всеми участниками процесса. После этого у владельца или бухгалтерии есть законные основания взыскать убытки с виновных лиц. Процесс инвентаризации документально завершен.

Документ подписывается всеми участниками процесса. После этого у владельца или бухгалтерии есть законные основания взыскать убытки с виновных лиц. Процесс инвентаризации документально завершен.

Излишки и недостача при инвентаризации

Выявленные расхождения — излишки или недостачи — нужно оформить как приход или расход. Иногда недостача при инвентаризации списывается как воровство покупателей или погрешности учета — по установленным нормам. Существенную для организации недостачу оплачивает материально ответственное лицо. Подробнее о списаниях читайте в нашей статье.

При инвентаризации иногда выявляется пересортица — это одновременный излишек и недостача товаров одного наименования, но разного сорта. Например, по данным учета в остатках числятся 6 коробок риса «Басмати» и 4 риса «Кубанский». При проведении инвентаризации выяснилось, что фактически есть 3 «Басмати» и 7 «Кубанский». Такая ситуация означает, что произошла пересортица.

В этом случае надо разобраться, одинаковы ли товары по цене. В учете суммы превышения недостачи над излишками списываются на финансовые результаты, соответственно, вам придется оштрафовать невнимательного продавца или кладовщика. В любом случае, даже если урон организации не был нанесен, пересортицу нужно отразить в вашей учетной системе для обеспечения качества данных.

В учете суммы превышения недостачи над излишками списываются на финансовые результаты, соответственно, вам придется оштрафовать невнимательного продавца или кладовщика. В любом случае, даже если урон организации не был нанесен, пересортицу нужно отразить в вашей учетной системе для обеспечения качества данных.

Читайте также: Пересортица при инвентаризации

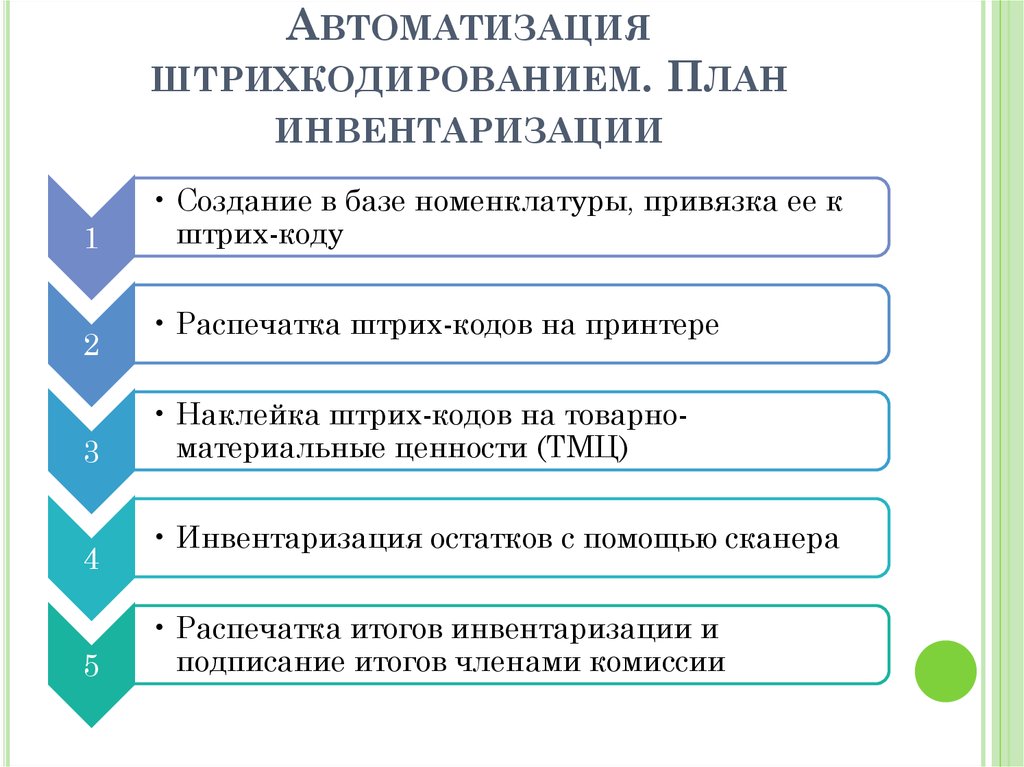

Инвентаризация товаров с помощью специальных программ и сервисов

Мы уже говорили, что автоматизация учета упрощает проведение инвентаризации. Вы всегда знаете, сколько товара должно быть в магазине или на складе. При введении фактических данных вы сможете быстро увидеть недостачи и излишки: как в штуках, так и в деньгах.

Но закрывать точку или отдел на инвентаризацию — значит все равно на время останавливать продажи, поэтому важно провести ее как можно быстрее. Эту проблему можно решить, если сделать переучет автоматическим. Для этого нужно нужно связать программу, в который вы ведете учет — например, МойСклад — с с терминалом сбора данных. Во время инвентаризации просто сканируйте штрихкоды товаров на складе. Проверять расхождения будет система — автоматически, без вашего участия. В конце МойСклад выдаст готовую инвентаризационную опись. Настроить этот автоматический процесс очень просто — читайте инструкцию. Не понадобится даже носить с собой ноутбук и огромное количество бумаг: достаточно просто смартфона — у МоегоСклада есть удобные и бесплатные мобильные приложения, в которых можно проводить инвентаризацию товаров.

Во время инвентаризации просто сканируйте штрихкоды товаров на складе. Проверять расхождения будет система — автоматически, без вашего участия. В конце МойСклад выдаст готовую инвентаризационную опись. Настроить этот автоматический процесс очень просто — читайте инструкцию. Не понадобится даже носить с собой ноутбук и огромное количество бумаг: достаточно просто смартфона — у МоегоСклада есть удобные и бесплатные мобильные приложения, в которых можно проводить инвентаризацию товаров.

При приемке товара кладовщик может неправильно его оприходовать, кассир — ошибиться, отпуская товар покупателю, или при поставке никто не проверит комплектацию заказа. Из-за этого возникает пересортица, лишняя бумажная волокита, а товар приходится возвращать поставщикам. Выход — сделать так, чтобы комплектация проверялась автоматически. Это возможно в МоемСкладе: сервис сам найдет расхождения в заказах покупателей и поставщиков или, например, при перемещении товара со склада в торговый зал. Можно сверять не только количество, но и коды маркировки с документами. Как это сделать — читайте здесь.

Как это сделать — читайте здесь.

А еще в МоемСкладе можно скачать или заполнить онлайн все документы для инвентаризации: бланки ИНВ-3, ИНВ-5, ТОРГ-16, образцы приказа, товарной описи, сличительной ведомости ИНВ-26 и другие. Все это бесплатно — попробуйте прямо сейчас!

Попробовать МойСклад

Читайте также:

- ABC-анализ: как вычислить прибыльные товары в магазине

- Как продавать через маркетплейс даже без интернет-магазина: чек-лист по выбору площадки и быстрому старту

Инвентаризация: шаг за шагом

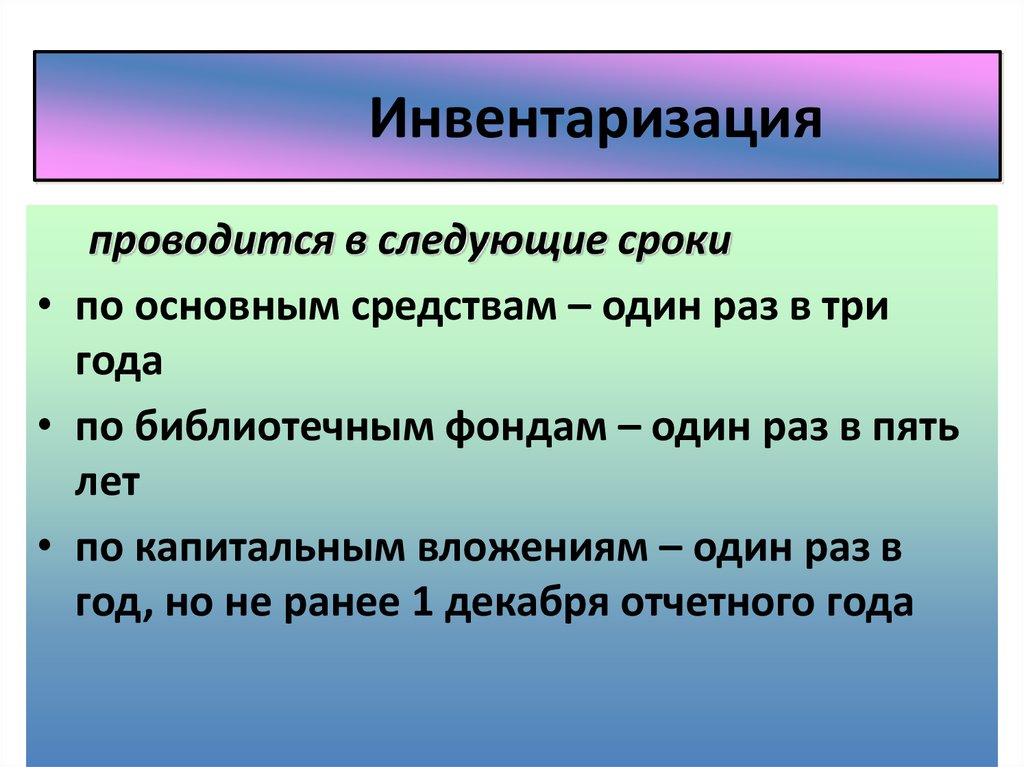

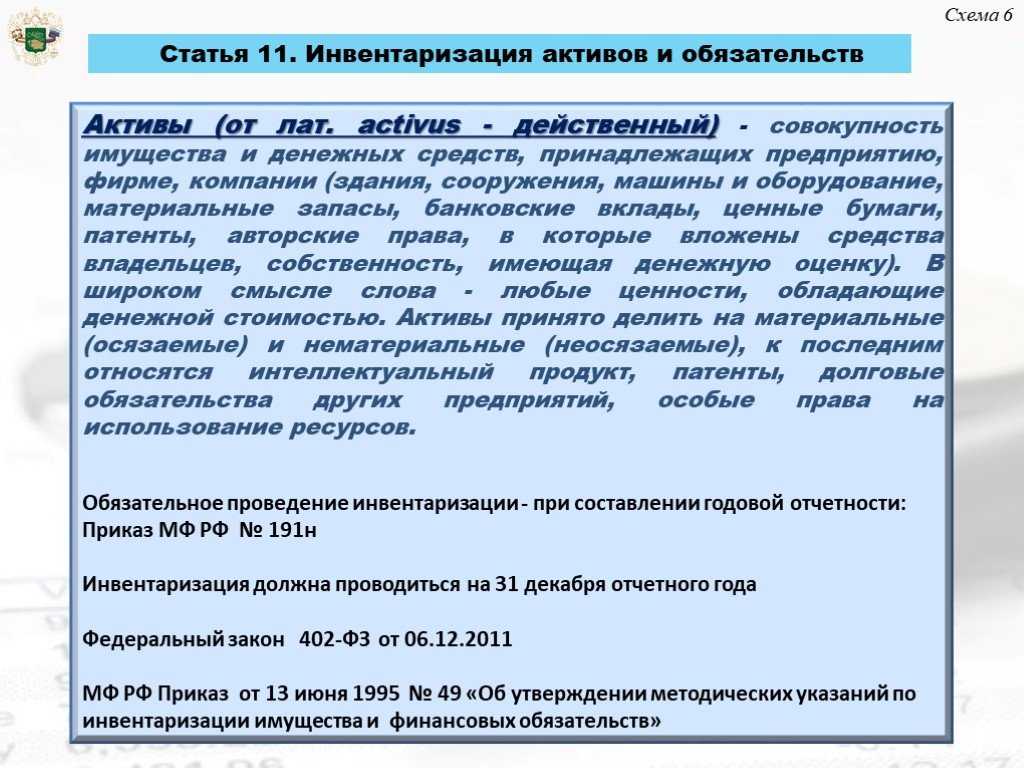

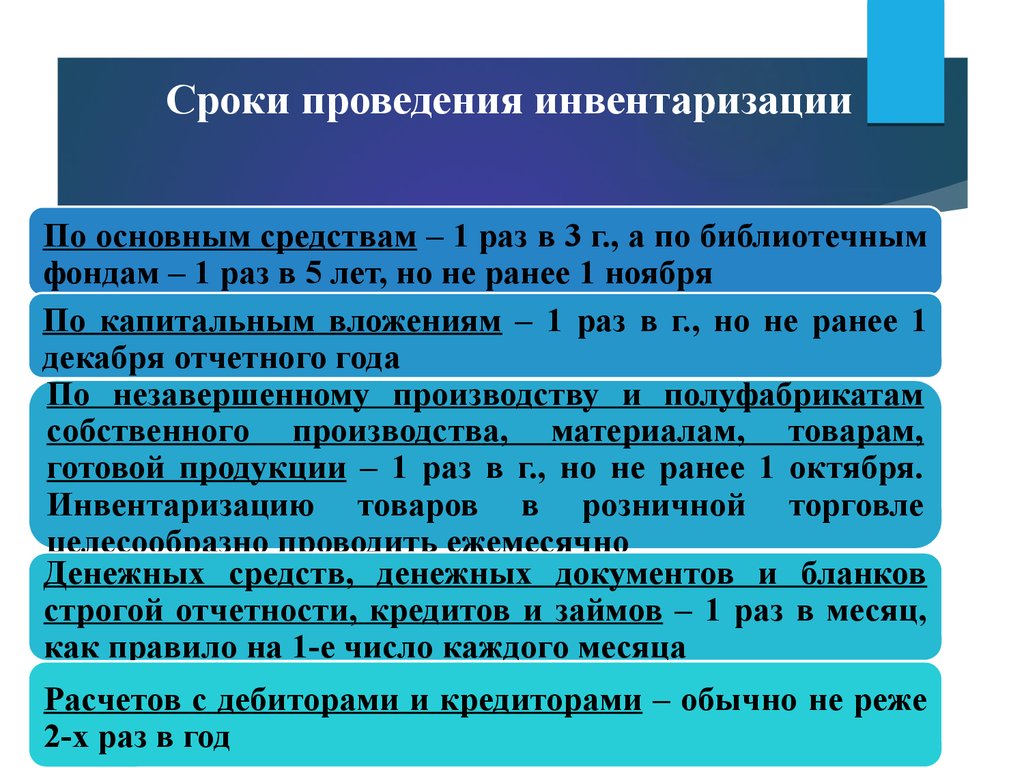

Количество инвентаризаций в отчетном году и даты их проведения определяются руководителем организации. Однако вне зависимости от принятой учетной политики, согласно пункту 2 статьи 12 Закона «О бухгалтерском учете», проведение инвентаризации является обязательным (см. врезку «Нормативные документы»).

В соответствии с пунктом 1.6 Методических указаний по инвентаризации имущества и финансовых обязательств при коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира) или увольнении более 50% сотрудников бригады, а также по требованию одного или нескольких членов коллектива (бригады).

Таким образом, в течение года на складе должна быть проведена как минимум одна инвентаризация — перед составлением годовой отчетности. Естественно, чем чаще проводятся инвентаризации, тем точнее данные учета и четче «фотография» имущественного положения предприятия. Тем не менее стоит иметь в виду, что процесс этот дорогостоящий, связанный с напряженной и монотонной работой большого количества сотрудников (и не только работников склада). Более того, зачастую проведение инвентаризации очень затрудняет, а то и вовсе парализует работу склада. Поэтому, хотя эффективность инвентаризации как инструмента товарного учета никем под сомнение не ставится, применять ее все же следует с осторожностью.

|

Нормативные документы СТАТЬЯ 12 Закона «О бухгалтерском учете». Проведение инвентаризации является обязательным в следующих случаях:

|

Помимо самой инвентаризации проводятся и контрольные проверки ее результатов. Необходимость в этой не менее сложной процедуре возникает, когда кто-то из заинтересованных лиц не согласен с результатами инвентаризации или когда инициатива проверки исходит со стороны (к примеру, по требованию головной организации холдинга).

Очень часто под инвентаризацией подразумевают оперативную, выборочную проверку товара, например, при разборе претензии клиента о недостаче при поставке. Такого рода инвентаризации — не менее интересная тема, требующая особого внимания. Однако в нашей статье нас будут интересовать только инвентаризации товара, которые проводятся по распоряжению руководителя, и проверки по результатам такой инвентаризации.

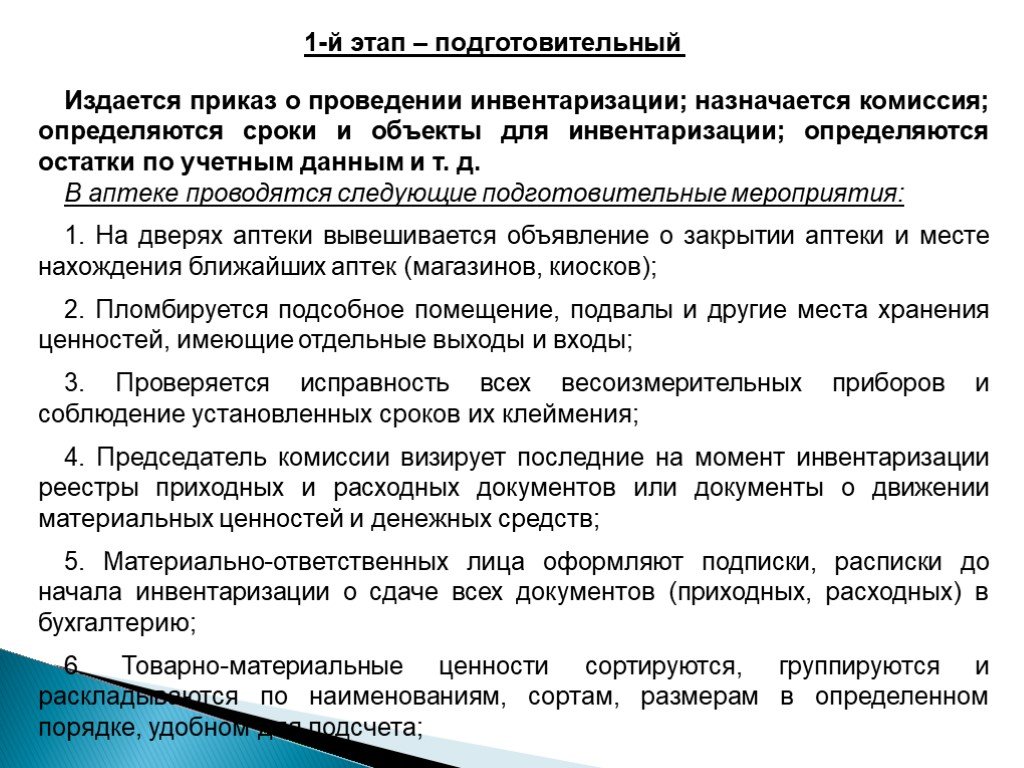

ПОДГОТОВКА К ИНВЕНТАРИЗАЦИИ

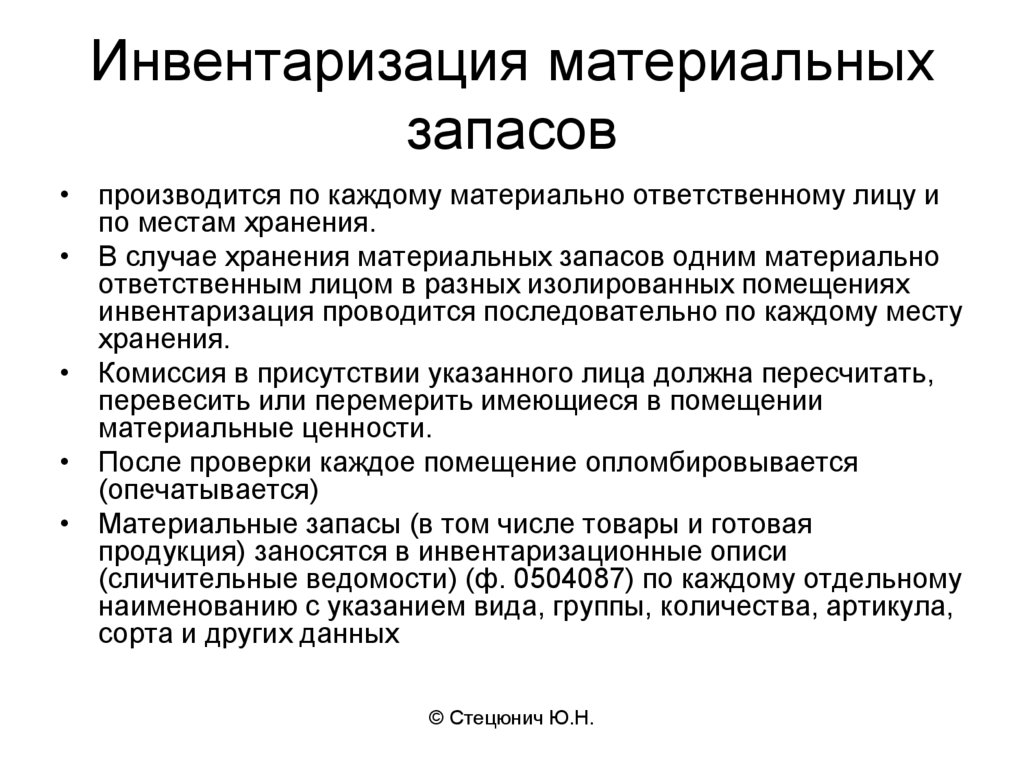

В ходе организации инвентаризации и контрольных проверок запасов необходимо учитывать структуру складского хозяйства, поскольку склады подразделений предприятия могут быть самостоятельными учетными единицами или входить в состав других учетных единиц. Отнесение складов к самостоятельным учетным единицам определяется руководителем организации по представлению главного бухгалтера (или бухгалтера — при отсутствии в штате должности главного бухгалтера). В подразделениях, чьи склады не являются самостоятельными учетными единицами, инвентаризация на складах производится одновременно с инвентаризацией незавершенного производства.

Отнесение складов к самостоятельным учетным единицам определяется руководителем организации по представлению главного бухгалтера (или бухгалтера — при отсутствии в штате должности главного бухгалтера). В подразделениях, чьи склады не являются самостоятельными учетными единицами, инвентаризация на складах производится одновременно с инвентаризацией незавершенного производства.

|

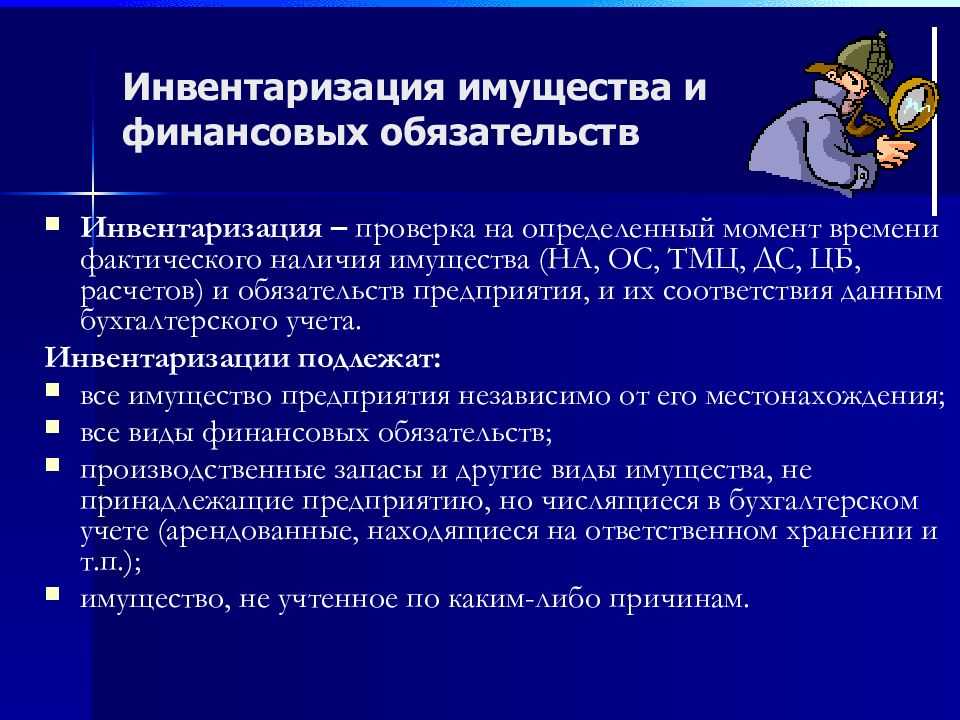

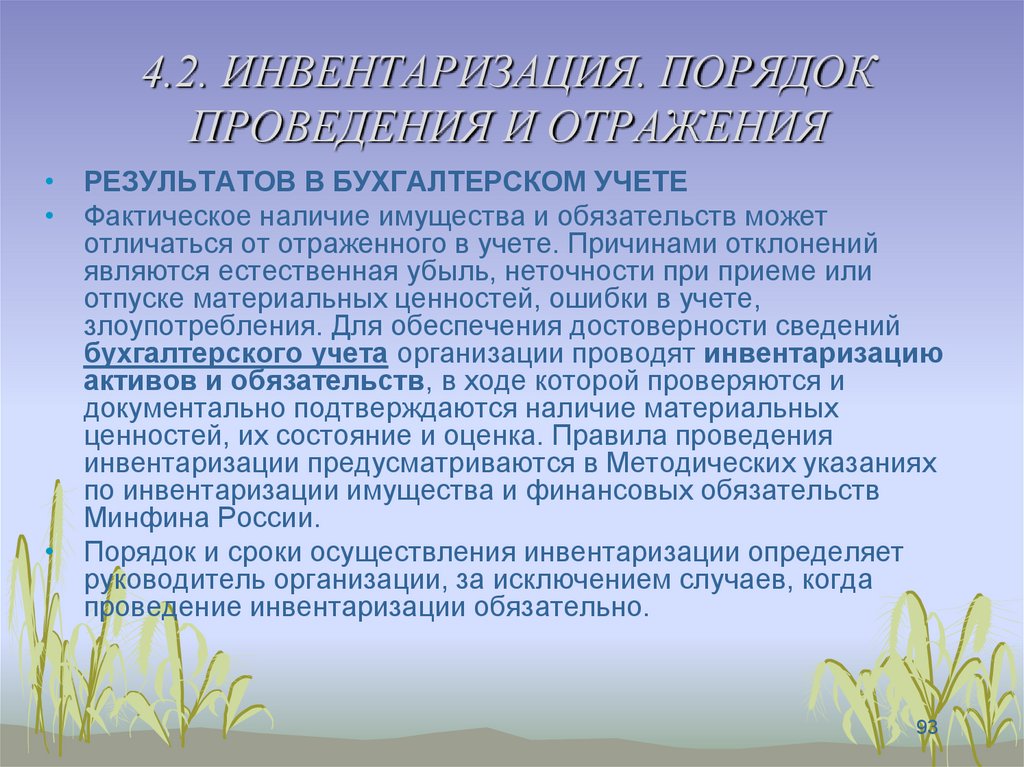

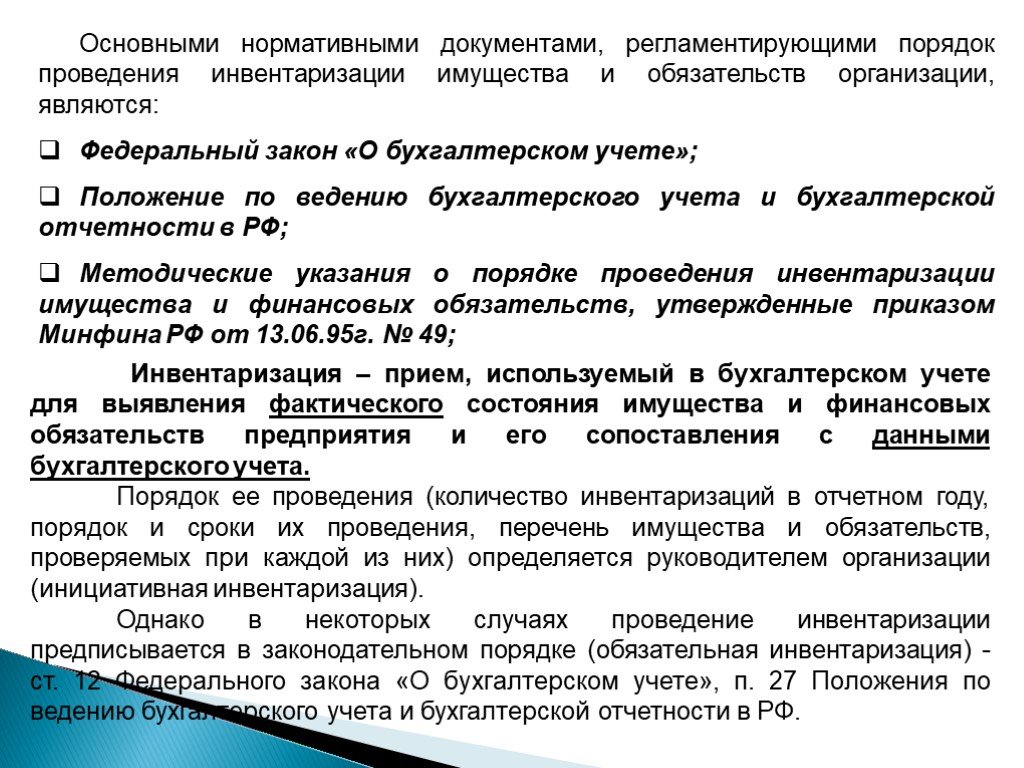

Для справки Инвентаризация — это способ проверки соответствия фактического наличия числящихся на балансе организации ценностей, их сохранности и правильности хранения, обязательств и прав на получение средств данным бухгалтерского учета. Цель проведения инвентаризации — обеспечение достоверности данных бухгалтерского учета и отчетности. Кроме того, это один из наиболее действенных механизмов внутреннего контроля за сохранностью имущества организаций, полнотой и своевременностью осуществления расчетов по хозяйственным договорам и обязательствам по уплате налогов и сборов, соблюдением требований законодательства при осуществлении и учете финансово-хозяйственной деятельности, своевременным выявлением ошибок в учете и внесением исправлений в данные бухгалтерского учета и отчетности. |

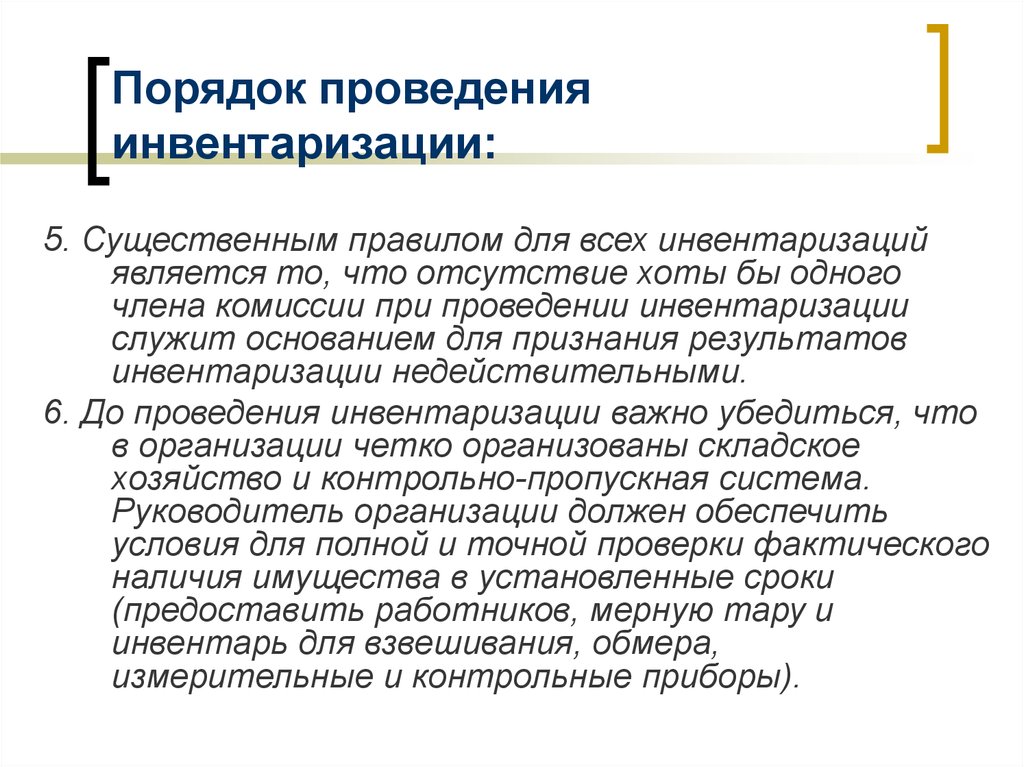

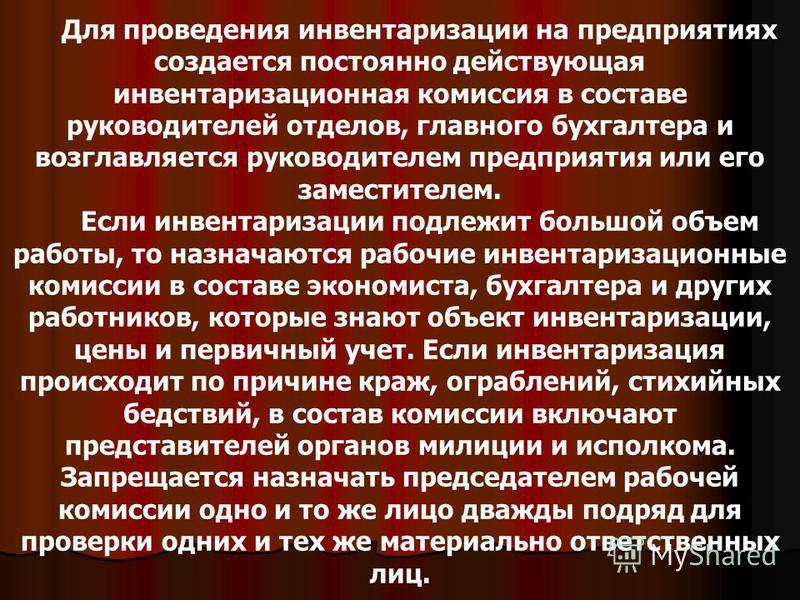

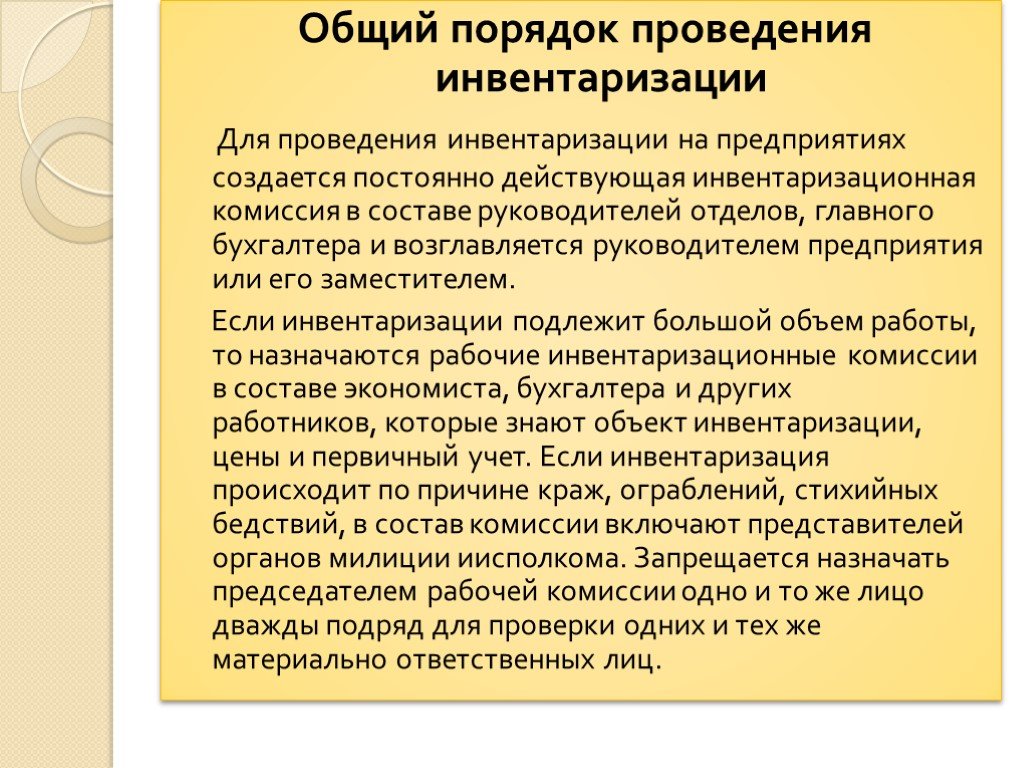

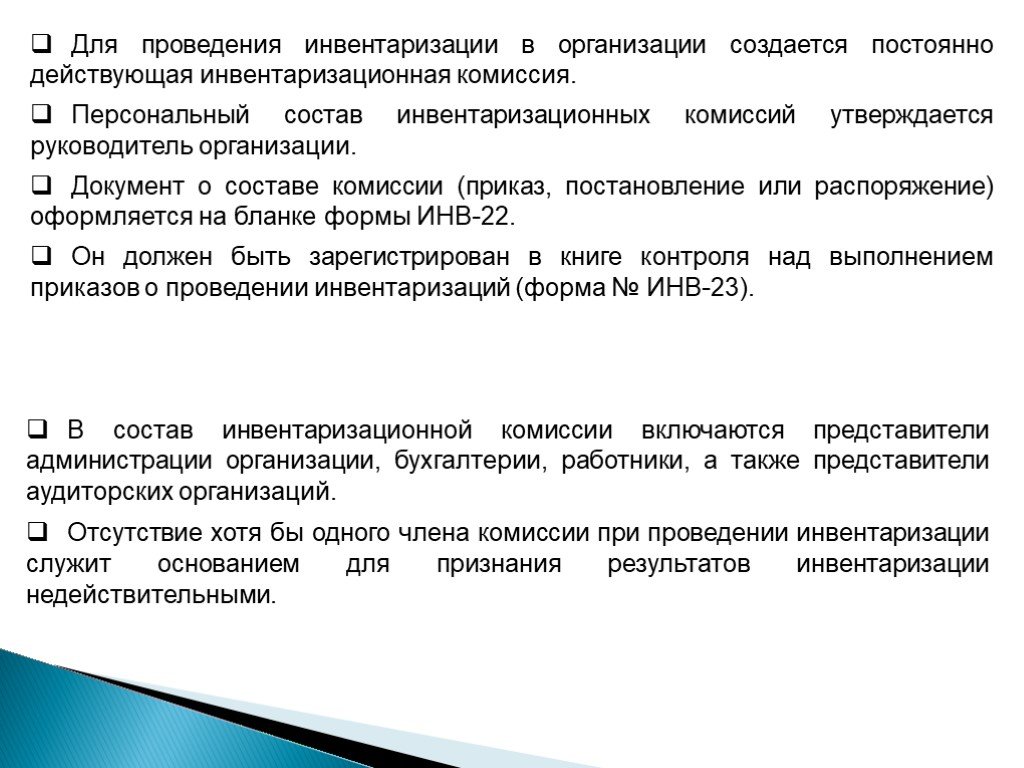

Порядок проведения инвентаризаций в организации предполагает создание инвентаризационной комиссии в составе руководителя предприятия или его заместителя (председателя комиссии), главного бухгалтера, начальников структурных подразделений (служб), представителей общественности. Также в состав комиссии включаются представители службы безопасности, технологи (логистики) и другие специалисты. Как вариант, к проведению инвентаризации могут быть приглашены сотрудники службы внутреннего аудита предприятия либо же независимых аудиторских организаций. Отсутствие хотя бы одного члена инвентаризационной комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Работает такая комиссия постоянно, в том числе и в межинвентаризационный период, обеспечивая полноту и точность отражения данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, внесенных в инвентаризационные описи и акты. В задачи комиссий входит и определение конкретных наименований, видов, групп запасов товаров, подлежащих проверке, а также сроки проведения проверки.

В задачи комиссий входит и определение конкретных наименований, видов, групп запасов товаров, подлежащих проверке, а также сроки проведения проверки.

Персональный состав постоянно действующей инвентаризационной и рабочих (счетных) комиссий утверждает руководитель предприятия, о чем издается распорядительный документ по форме ИНВ-22 — Приказ (постановление, распоряжение) о проведении инвентаризации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируется в Журнале учета контроля над выполнением приказов (постановлений, распоряжений) о проведении инвентаризации по форме ИНВ-23.

На плечи руководителя организации также ложится обязанность создать условия для точного и полного подсчета фактического наличия товара в установленные сроки, предоставить в распоряжение комиссии сотрудников и технику для перевешивания, пересчета и перемещения товаров. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором она была закончена, а результаты годовой инвентаризации — в годовой бухгалтерской отчетности.

ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

До начала проверки фактического наличия имущества комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении товара и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на (дата)», что должно служить бухгалтерии основанием для определения остатков товара к началу инвентаризации по учетным данным.

|

на заметку Составляем сличительные ведомости Сличительные ведомости составляются по товару, при инвентаризации которого выявлены отклонения от учетных данных (ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей»). В таких ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и по данным инвентаризационных описей. На товарные ценности, не принадлежащие предприятию, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости. Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную. |

Суммы излишков и недостач товарно-материальных ценностей указываются в соответствии с их оценкой в бухгалтерском учете. Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

Суммы излишков и недостач товарно-материальных ценностей указываются в соответствии с их оценкой в бухгалтерском учете. Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.Согласно все тем же Методическим указаниям по инвентаризации имущества и финансовых обязательств, материально-ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы на товар сданы в бухгалтерию или переданы комиссии и весь товар, поступивший на их ответственность, оприходован, а выбывшие ценности списаны в расход. Форма расписки должна быть приложена к формам описей. Проверка фактического наличия товара производится только при непосредственном участии материально-ответственных лиц.

Форма расписки должна быть приложена к формам описей. Проверка фактического наличия товара производится только при непосредственном участии материально-ответственных лиц.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов рабочей (счетной) комиссии и материально-ответственное лицо (формы ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей» или ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение»). Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Наименования инвентаризуемых товаров, их количество и срок годности указывают в описях по номенклатуре, причем в единицах измерения, принятых в учете.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над ними правильных. Все сделанные исправления должны быть оговорены и подписаны всеми членами счетной комиссии и материально-ответственными лицами. Обратите внимание, что в описях ни в коем случае нельзя оставлять незаполненные строки (на последних страницах такие строки прочеркиваются).

Обратите внимание, что в описях ни в коем случае нельзя оставлять незаполненные строки (на последних страницах такие строки прочеркиваются).

|

Нормативные документы При подготовке и проведении инвентаризации руководствуйтесь следующими документами: 1. Приказ Минфина России от 28 декабря 2001 г. № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов». |

Описи подписывают все члены счетной комиссии и материально-ответственные лица. В конце описи материально-ответственные лица дают расписку в том, что они подтверждают:

- проверку комиссией имущества;

- отсутствие каких-либо претензий к членам комиссии;

- принятие перечисленного в описи имущества на ответственное хранение.

Форма расписки должна быть приложена к формам описей.

Если инвентаризация товара проводится в течение нескольких дней, то помещения, где хранится товар, при уходе инвентаризационной или рабочей (счетной) комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных или счетных комиссий описи необходимо оставлять в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация. Если материально-ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада) заявить об этом председателю инвентаризационной комиссии. На основе этих заявлений будет проведена проверка указанных фактов и, в случае их подтверждения, производится исправление выявленных ошибок в установленном порядке.

|

на заметку Проводим контрольные проверки По окончании инвентаризации могут осуществляться контрольные проверки правильности проведения инвентаризации. Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей». Они регистрируются в книге ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций». |

Их следует проводить с участием членов инвентаризационных комиссий и материально-ответственных лиц обязательно до открытия склада, где проводилась инвентаризация.

Их следует проводить с участием членов инвентаризационных комиссий и материально-ответственных лиц обязательно до открытия склада, где проводилась инвентаризация.ПЕРЕМЕЩЕНИЕ ТОВАРА ВО ВРЕМЯ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

Во время проведения инвентаризации запрещается перемещать товар между складами и переставлять на другие ячейки хранения. Товарно-материальные ценности, поступающие в ходе работы комиссии, принимаются материально-ответственными лицами в присутствии членов этой комиссии и приходуются по реестру или товарному отчету после инвентаризации.

Такие товарно-материальные ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации» (форма ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей»). В этой описи указываются:

В этой описи указываются:

- дата поступления;

- наименование поставщика;

- дата и номер приходного документа;

- наименование товара, его количество, цена и общая сумма.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по поручению председателя либо члена комиссии) делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера компании в процессе проверки товар может отпускаться клиентам в присутствии членов комиссии. На этот товар должна быть заполнена форма ИНВ-2 «Инвентаризационный ярлык», в которой отмечается количество товара до и после отпуска. Более того, после отгрузки на отпущенный товар составляется форма ИНВ-4 «Акт инвентаризации товаров отгруженных». В расходных документах делается отметка за подписью председателя комиссии или, по его поручению, члена комиссии.

|

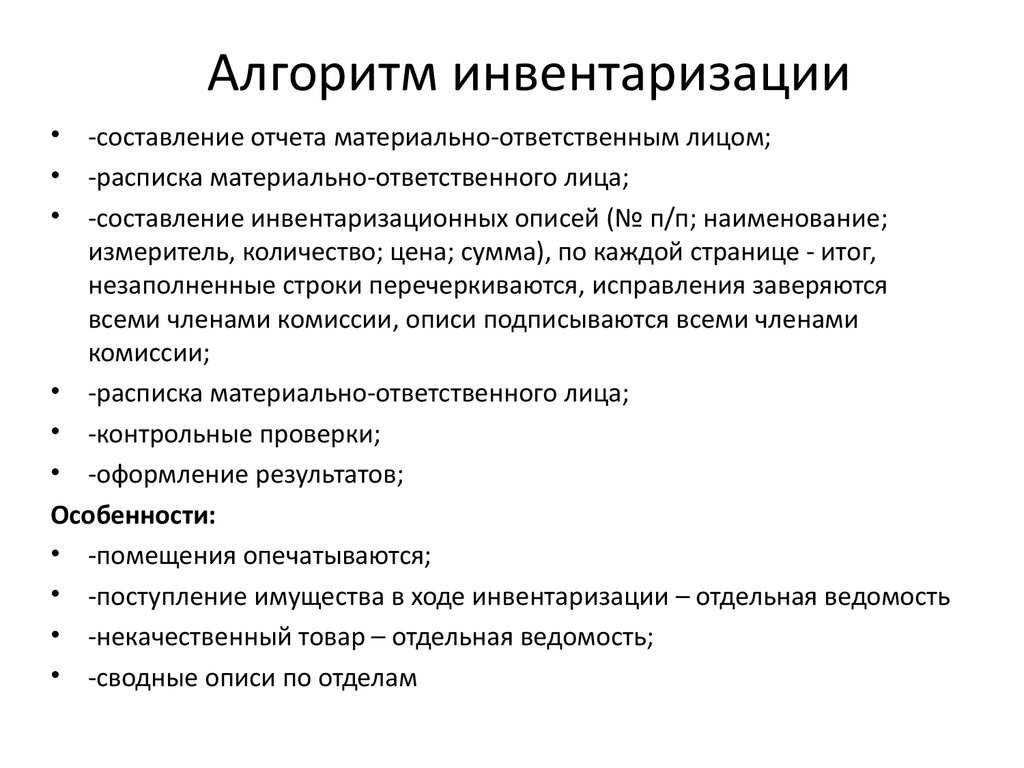

Как проводить инвентаризацию? Шаг 1. Руководителем предприятия издается приказ о создании инвентаризационной комиссии. Шаг 2. Комиссия готовит план проведения инвентаризации, в котором указывает:

Шаг 3. Руководителем предприятия утверждается план проведения инвентаризации. Шаг 4. Руководителем предприятия издается приказ о прекращении на время проведения инвентаризации:

Шаг 5. Руководителем предприятия издается приказ о составе рабочих (счетных) комиссий, согласно плану проведения инвентаризации. Шаг 6. Инвентаризационной комиссией готовятся инвентаризационные описи товарно-материальных ценностей. Шаг 7. Председатель инвентаризационной комиссии получает у материально-ответственных лиц расписки в том, что к началу инвентаризации все расходные и приходные документы на товар сданы в бухгалтерию или переданы комиссии и все ТМЦ, поступившие на их ответственность, оприходованы, а выбывшие — списаны в расход. Шаг 8. Инвентаризационной комиссией проводится инструктаж сотрудников, назначенных приказом в рабочие (счетные) комиссии по проведению пересчетов и заполнению инвентаризационных описей товарно-материальных ценностей. Шаг 9. После проведения пересчета инвентаризационной комиссией проверяется правильность заполнения инвентаризационных описей товарно-материальных ценностей. При отсутствии замечаний данные вносятся в программу обработки инвентаризации. Если же обнаружены какие-то недочеты, члены счетной комиссии совместно с членами инвентаризационной комиссии проводят повторный пересчет товара. Шаг 10. В случае обнаружения расхождений между данными пересчета и учетными данными определенных позиций товара инвентаризационной комиссией готовятся инвентаризационные описи товарно-материальных ценностей для повторного пересчета. Шаг 11. Согласно инвентаризационным описям товарно-материальных ценностей рабочей (счетной) комиссией проводится повторный пересчет товара. Шаг 12. Инвентаризационная комиссия проверяет правильность заполнения инвентаризационных описей товарно-материальных ценностей. При отсутствии замечаний по заполнению данные вносятся в программу обработки инвентаризации. Иначе проводится повторный пересчет товара. Шаг 13. По итогам проведения второго пересчета инвентаризационной комиссией готовятся сличительные ведомости результатов инвентаризации товарно-материальных ценностей. Шаг 14. Все документы по инвентаризации передаются инвентаризационной комиссией в бухгалтерию предприятия для дальнейшей обработки. Шаг 15. В случае обнаружения расхождений между результатами инвентаризации и данными бухгалтерского учета сотрудники бухгалтерии могут выступить с инициативой проведения контрольной проверки результатов инвентаризации. Шаг 16. Руководителем предприятия издается приказ о создании комиссии по проведению контрольной проверки результатов инвентаризации. Шаг 17. Комиссия составляет акт о контрольной проверке правильности проведения инвентаризации ценностей и проводит контрольные пересчеты товара. Результаты согласуются со всеми членами инвентаризационной комиссии и заносятся в журнал учета. |

Для отгруженных, не оплаченных в срок, хранящихся на складах других компаний или находящихся в пути товаров составляются отдельные описи. В описях каждой отдельной отправки все еще «путешествующего» товара указываются наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета (форма ИНВ-6 «Акт инвентаризации материалов и товаров, находящихся в пути»). В описях на отгруженный и не оплаченный в срок товар по каждой отдельной отгрузке приводятся наименование покупателя, перечисление товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа (форма ИНВ-4 «Акт инвентаризации товаров отгруженных»). Товары, хранящиеся на складах других организаций, заносятся в опись на основании документов, подтверждающих их сдачу на ответственное хранение. В описях на такие ТМЦ указываются наименования товаров, количество, сорта, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов (ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, сданных на ответственное хранение»).

В описях на отгруженный и не оплаченный в срок товар по каждой отдельной отгрузке приводятся наименование покупателя, перечисление товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа (форма ИНВ-4 «Акт инвентаризации товаров отгруженных»). Товары, хранящиеся на складах других организаций, заносятся в опись на основании документов, подтверждающих их сдачу на ответственное хранение. В описях на такие ТМЦ указываются наименования товаров, количество, сорта, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов (ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, сданных на ответственное хранение»).

5 шагов для инвентаризации товаров в рознице

Когда магазин принимает товары, сотрудники заносят их в учетную систему или тетрадку. При продаже товар убирают с остатков. Но этого еще недостаточно, чтобы знать реальную картину: не воруют ли сотрудники, нет ли пересортицы и у каких товаров вышел срок годности. Чтобы это выяснить, в магазине регулярно проводят инвентаризацию. Рассказываем, когда и как ее провести и оформить.

Чтобы это выяснить, в магазине регулярно проводят инвентаризацию. Рассказываем, когда и как ее провести и оформить.

Содержание:

- Зачем нужна инвентаризация товаров

- Когда проводят инвентаризацию магазина

- Подготовиться к инвентаризации

- Распечатать остатки из учетной системы

- Посчитать фактические остатки

- Выявить расхождение

- Принять меры

Зачем нужна инвентаризация товаров и в чем ее суть

Инвентаризация — это проверка фактических остатков товаров, которые есть в магазине и на складе, сверка их количества с данными из учетной системы. Если магазин не ведет учет, то инвентаризация помогает узнать, какие товары в наличии и чего не хватает. Из этих данных владелец магазина может сделать выводы о товарных остатках — активах его бизнеса.

Узнать, что реально есть в наличии. Магазин получает партию молока. Сотрудники принимают товары и заносят информацию в учетную систему. При продаже на кассе пачка молока списывается с остатков. Цифры в учетной системе не отражают реальность до конца: у части молока выходит срок годности, отдельные пачки воруют. Чтобы знать реальное положение дел, нужна инвентаризация.

Цифры в учетной системе не отражают реальность до конца: у части молока выходит срок годности, отдельные пачки воруют. Чтобы знать реальное положение дел, нужна инвентаризация.

Определить качество товара. При инвентаризации проверяют не только реальное количество товара, но и товарный вид: можно ли им торговать, не испорчен ли, не помят, есть ли ценник.

Понять, как работают сотрудники. Инвентаризация показывает недостачу или излишек товара. Причиной может быть воровство продавцов, невнимательность сотрудников, которые принимают товары, а также охраны магазина.

Инвентаризация дополняет учет и помогает владельцу магазина держать руку на пульсе.

Когда проводят инвентаризацию магазина

Владелец магазина сам решает, когда проводить инвентаризацию. Как часто проводить ревизию в течение года, зависит от размеров магазина и качества работы персонала.

Инвентаризация товаров — регулярно. Инвентаризацию нельзя проводить слишком часто, она мешает продажам: нужно закрыть для покупателей целый отдел или весь магазин. Поэтому в небольшом магазине для переучета обычно выбирают время, когда покупателей меньше всего: вечер, ночь или раннее утро. Проводить инвентаризацию ежедневно, раз в месяц или в неделю — зависит от размеров магазина.

Поэтому в небольшом магазине для переучета обычно выбирают время, когда покупателей меньше всего: вечер, ночь или раннее утро. Проводить инвентаризацию ежедневно, раз в месяц или в неделю — зависит от размеров магазина.

В гипермаркетах и магазинах с большим ассортиментом проводят частичную инвентаризацию каждый день, почти в онлайн-режиме. Управляющий выбирает товарную группу, и сотрудники пересчитывают товары на выбранных полках. Это делают быстро и выбирают товары так, чтобы у покупателей был доступ к их альтернативам.

Небольшой круглосуточный магазин делает полную инвентаризацию — закрывается ранним утром, когда меньше всего посетителей. На дверь вешают табличку «Учет» и теряют максимум пару покупателей за месяц.

Инвентаризация основных средств — в исключительных случаях. Иногда магазин проводит ревизию оборудования и мебели. Это нужно в редких случаях: когда магазин продают или ликвидируют, если меняют управляющего или заметили, что имущество магазина пропало или его затопили соседи сверху.

Владелец магазина увольняет управляющего и нанимает нового. Нужно знать, какое оборудование есть в наличии, а если чего-то недостает — предъявить претензии бывшему сотруднику. Тогда считают кассы, компьютеры, микроволновки, печи и шкафы.

Разберем, как проводить инвентаризацию товаров, по шагам.

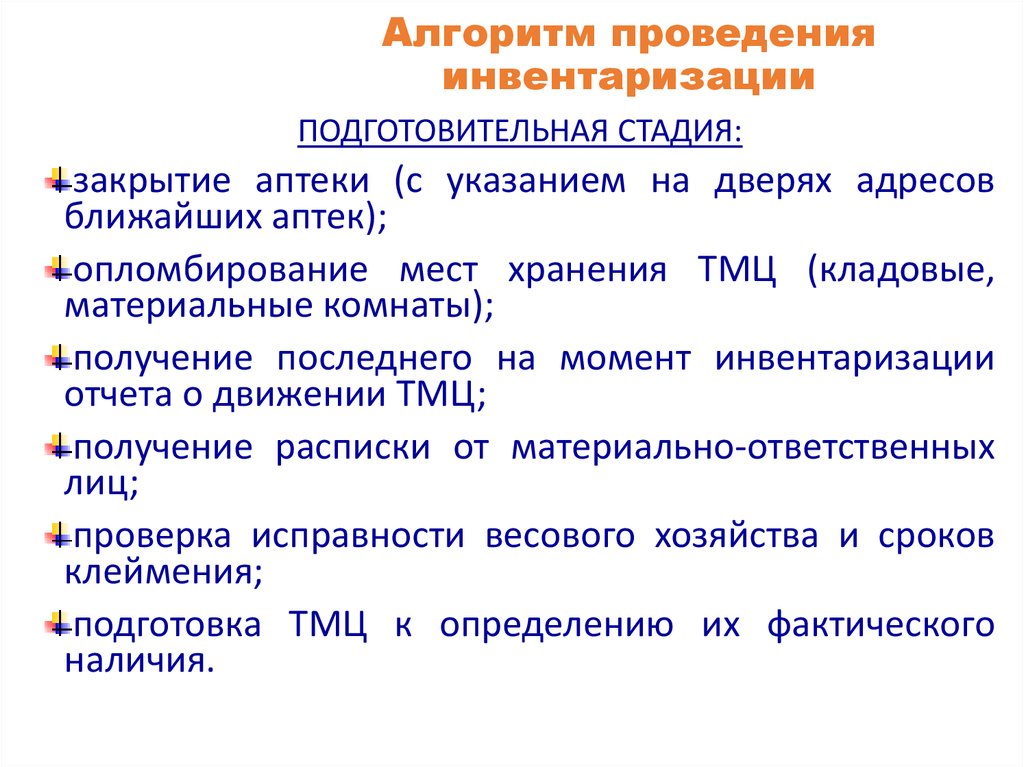

Шаг 1. Подготовиться к инвентаризации

Перед тем как начинать инвентаризацию, нужно убедиться, что в процессе товары не будут добавляться на полки или уходить.

Закончить приемку. Нужно принять товары и завершить все поставки. Если они появятся на полке в процессе инвентаризации, это исказит ее результаты — на бумаге возникнут несуществующие излишки.

Приостановить продажи. Магазин может закрыться на время или ограничить доступ покупателей к конкретной категории, если инвентаризация частичная. Если покупатели продолжат брать товары с полки, возникнет недостача.

Шаг 2. Распечатать остатки из учетной системы

В крупном магазине инвентаризация начинается с того, что директор или управляющий выпускает приказ о проведении инвентаризации. Дальше в магазине создают комиссия из сотрудников. В небольшом магазине можно обойтись без этого документа и комиссии. Бланк приказа на инвентаризацию

Дальше в магазине создают комиссия из сотрудников. В небольшом магазине можно обойтись без этого документа и комиссии. Бланк приказа на инвентаризацию

Перед началом инвентаризации обязательно составляют инвентаризационную опись. В нее вносят остатки товаров по данным учетной системы и отмечают фактические остатки. Опись можно составить в свободной форме, но чаще заполняют бланк. Бланк инвентаризационной описи

Важно вводить в таблицу полное наименование, например «колбаса Краковская полукопченая». Так при проверке сотрудник не перепутает одну колбасу с другой.

Если владелец магазина не доверяет сотрудникам, он может дать им опись без указания остатков. Так они не смогут подогнать количество товара под цифры и скрыть недостачу. Еще вариант — поручить инвентаризацию сразу двум группам сотрудников, которые будут проверять данные друг друга.

Инвентаризация в Кабинете Дримкас

Предприниматель видит, какие товары на балансе у компании, может решить проблему пересортицы и устранить некорректные остатки.

Сервис заменяет товароучетную систему, Excel и другие программы.

Дальше комиссия или сам владелец магазина считает фактическое количество товаров. Товары делят по категориям, пересчитывают одну и переходят к другой. Например, сначала считают весь хлеб, потом все молочные продукты.

Помимо пересчета товаров смотрят на их состояние и срок годности. Если товары испорчены, их считают отдельно и делают пометку. В дальнейшем их нужно будет списать и утилизировать.

Если магазин принимает и продает товары по штрихкодам, отдельно проверяют, чтобы он был на товарах. Если штрихкода нет, такие товары откладывают и считают их отдельно. Дальше на них нужно нанести штрихкоды и добавить в учетную систему.

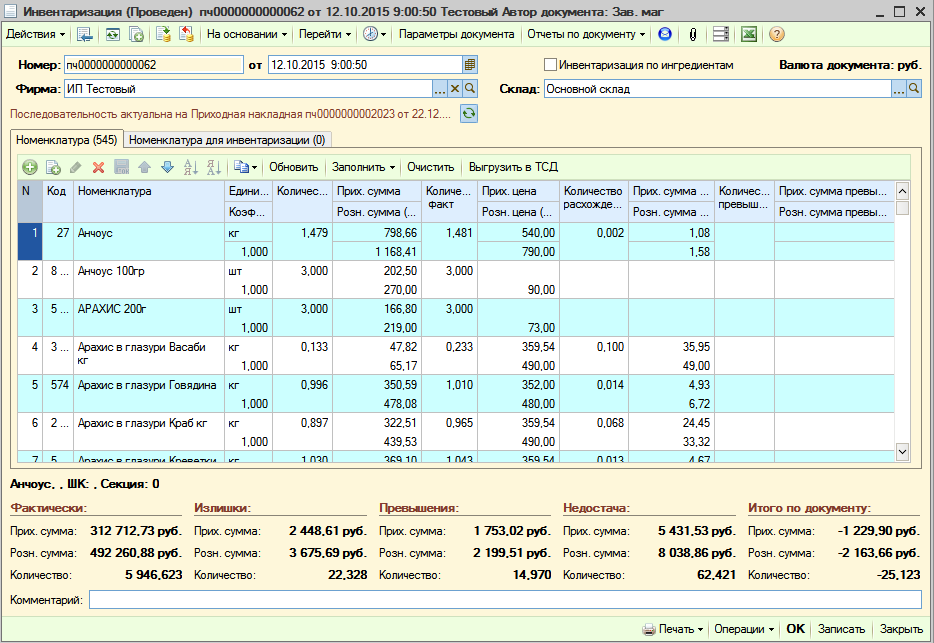

В инвентаризационной описи напротив каждого товара ставят число. В итоге получают фактические остатки.

Расхождение в фактических и учетных остатках видно в четырех колонках справа по итогам инвентаризации — образец с gosuchetnik. ru

ru

Шаг 4. Выявить расхождение

Когда фактические остатки зафиксировали, их сравнивают с остатками из учетной системы. Расхождения записывают в новый документ — ведомость учета результатов инвентаризации. Бланк ведомости учета результатов инвентаризации

Основных выводов из этих расхождений может быть четыре. Инвентаризация выявляет:

- излишки. Как правило, возникают из-за ошибок в учете;

- недостачу. Товаров может оказаться меньше из-за ошибки или воровства;

- порчу. Товары в наличии, но срок годности вышел или товар испортили при хранении;

- пересортицу. Общее количество товаров в одной категории верное, но одних товаров не достает, а других слишком много. Так часто бывает, например, с фруктами и овощами.

В ведомости суммы, где это возможно, разносят по каждой из этих причин и сразу рассчитывают, какой убыток возник по вине сотрудников.

Если инвентаризацию проводит сам владелец магазина, он ставит подпись за руководителя и председателя комиссии. Пример с glavkniga.ru

Шаг 5. Принять меры по результатам инвентаризации

Теперь у владельца магазина есть документ, на основании которого можно внести изменения в учет и взыскать убытки с продавцов, кладовщика, охранника и других сотрудников. В крупном магазине эти решения закрепляют приказом об утверждении результатов инвентаризации, но это необязательно. Главное — оприходовать излишки и списать недостачу.

Излишки при инвентаризации — в фонд магазина. Товары принимают к учету по их закупочной стоимости на день инвентаризации. Бухгалтер начисляет сумму на финансовые результаты. Излишки учитывают в составе внереализационных доходов.

Недостача при инвентаризации — из зарплаты виновных. В крупных магазинах обычно есть норма убыли, недостача выше этой нормы удерживается с оплаты за работу продавцов и других виновных сотрудников. Если за прилавком стоит сам владелец магазина, он относит недостачу на убыток.

Если за прилавком стоит сам владелец магазина, он относит недостачу на убыток.

Недостача маркированных товаров — на списание в «Честный знак». Если магазин продает маркированные товары, например табак или обувь, недостачу кодов нужно списать в системе маркировки «Честный знак».

Что нужно знать об инвентаризации товаров

- Инвентаризация помогает выяснить, какие товары есть в наличии и как их число расходится с данными в учетной системе.

- Сколько раз проводить инвентаризацию, решает владелец магазина. В небольшом магазине ее обычно проводят раз месяц, в гипермаркете — каждый день.

- Для инвентаризации останавливают приемку, иногда и продажи, печатают остатки из учетной системы, потом считают фактические остатки.

- Излишки зачисляют в фонд магазина, недостачу удерживают из зарплаты продавцов.

Учет товаров без бухгалтерских программ

Кабинет Дримкас помогает владельцам касс принимать товары от поставщиков, вести учет остатков на складе и следить за эффективностью продаж.

Если магазин продает маркированные товары, в сервисе есть все необходимое — от приемки до списания.

Автор: Илья Новиков

Эксперт

В каких случаях проводится инвентаризация?

- ›

- ›

- В каких случаях проводится инвентаризация?

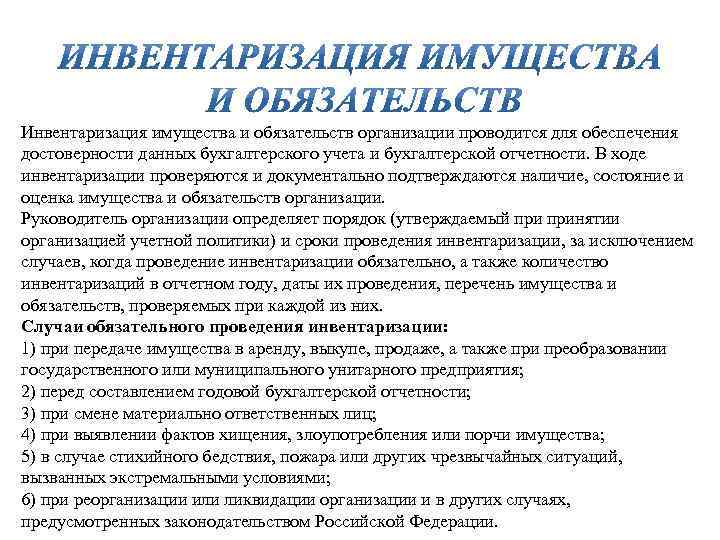

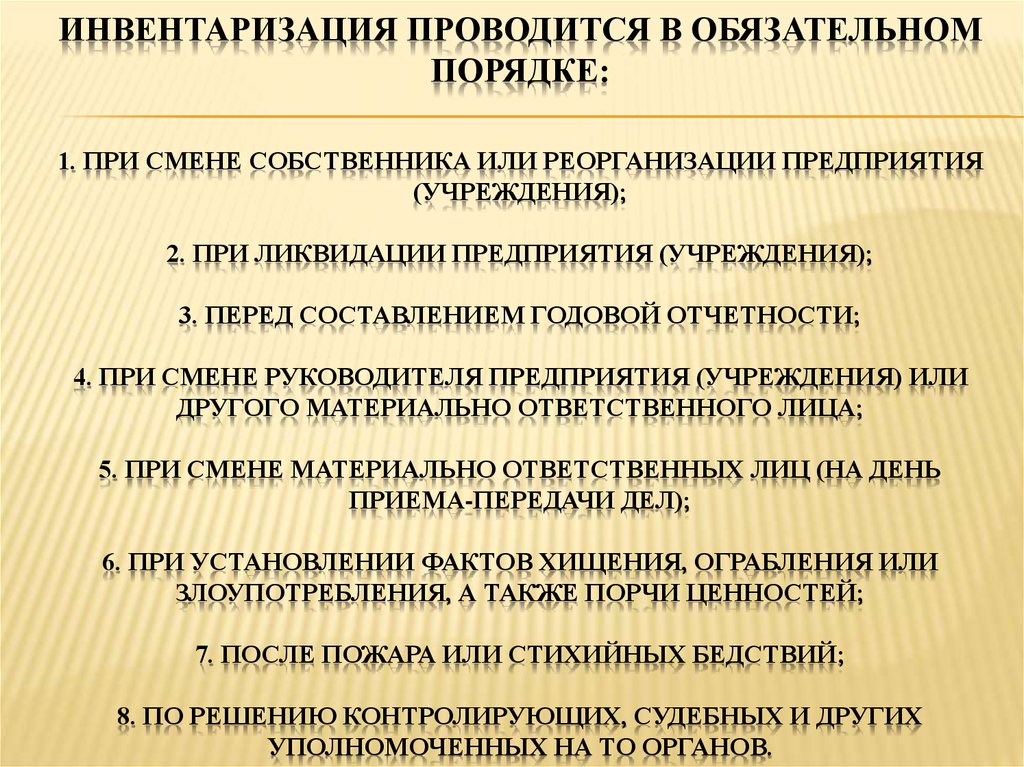

Инвентаризация – проверка наличия, состояния и оценки имущества и обязательств организации. В каких случаях проводится инвентаризация? Когда проведение инвентаризации обязательно? Ответы на эти и другие вопросы рассмотрим в материале далее.

- В каких случаях проведение инвентаризации обязательно?

- Ответственность за несвоевременное проведение обязательной инвентаризации

В каких случаях проведение инвентаризации обязательно?

Статья по теме: Инвентаризация имущества и обязательств Инвентаризация имущества и обязательств – это основной способ контроля за сохранностью ценностей предприятия. Мероприятие проводится по строго определенным правилам и соответствующим образом оформляется документально. Это довольно сложная процедура, требующая соблюдения норм законодательства. Подробнее

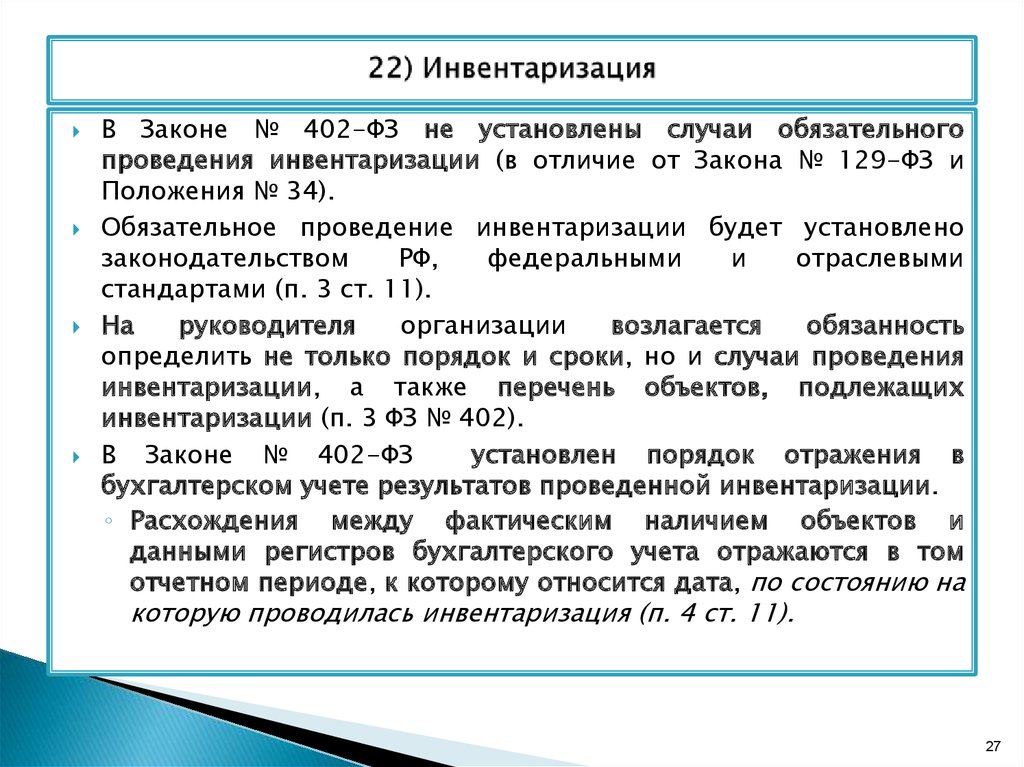

Инвентаризацию проводят все компании без исключения, независимо от режима налогообложения, численности сотрудников и т. д. Таким образом, применение спецрежима (например, УСН) не является освобождением от проведения инвентаризации. Все компании, которые ведут бухучет, обязаны проводить инвентаризацию.

д. Таким образом, применение спецрежима (например, УСН) не является освобождением от проведения инвентаризации. Все компании, которые ведут бухучет, обязаны проводить инвентаризацию.

В первую очередь проведение инвентаризации обязательно при составлении годовой бухгалтерской отчетности. Четких сроков, когда должна быть проведена инвентаризация, законодательство не содержит. Однако целесообразно проводить ее непосредственно до составления отчетности.

- Обязательная инвентаризация также проводится при смене материально ответственных лиц – при этом причина смены (увольнение, другие причины) не имеет значения. В данном случае инвентаризация проводится в день, когда дела передаются новому материально ответственному лицу.

- Обязательная инвентаризация проводится в случаях хищения, злоупотребления или порчи имущества. В данном случае срок проведения инвентаризации остается на усмотрение руководителя и определяется в распорядительном документе (приказе или распоряжении).

- В случае стихийного бедствия, пожара, землетрясения или других чрезвычайных происшествий и ситуаций, вызванных экстремальными условиями, также проводится инвентаризация. Сроки проведения и прочие детали руководитель уточняет в своем приказе.

- Кроме перечисленных выше, проведение инвентаризации обязательно в следующих случаях: передача имущества в аренду, его выкуп или продажа, ликвидация или реорганизация компании, а также при преобразовании государственного или муниципального унитарного предприятия (ГУП или МУП).

Проведение инвентаризации товаров обязательно при смене главного бухгалтера? В данном случае имеет значение, включено ли в трудовой договор с бухгалтером условие о полной материальной ответственности. Если такое условие в трудовом договоре содержится, то проведение инвентаризации обязательно при смене главного бухгалтера. Если такое условие не содержится в трудовом договоре, то при смене главного бухгалтера допускается провести добровольную инвентаризацию.

С какой периодичностью проводят инвентаризацию, подробно разъяснили эксперты «КонсультантПлюс». Получите пробный демодоступ к справочно-правовой системе и бесплатно переходите в Готовое решение.

Ответственность за несвоевременное проведение обязательной инвентаризации

Выше мы рассмотрели ситуации, в каких случаях инвентаризация обязательна. А предусмотрена ли ответственность, если инвентаризация так и не будет проведена или будет проведена не вовремя?

Само нарушение сроков проведения не является причиной для признания нарушения. Но в случае, если несвоевременное проведение обязательной инвентаризации привело к искажению данных бухгалтерского учета и отчетности, ответственность предусмотрена.

Выше мы рассмотрели причины инвентаризации, примерные сроки ее проведения. Так, за грубое нарушение требований к бухучету, в том числе к бухгалтерской отчетности, должностные лица компании (например, ее руководитель) по решению суда могут быть оштрафованы. Если инвентаризация не была проведена вовремя по вине определенного работника, который отвечал за ее проведение, к нему может быть применено дисциплинарное взыскание. За грубое нарушение правил учета доходов и расходов и объектов налогообложения налоговая инспекция также может оштрафовать организацию.

За грубое нарушение правил учета доходов и расходов и объектов налогообложения налоговая инспекция также может оштрафовать организацию.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Посмотрите другие статьи и образцы документов раздела: Инвентаризация

Инвентаризация в розничной торговли: Управление ассортиментом

«Извините, у нас переучет»С необходимостью провести инвентаризацию рано или поздно сталкивается каждый владелец бизнеса в сфере розничной торговли и не только. Помимо того, что проведение инвентаризации предусмотрено законодательством о бухгалтерском учете, у собственника бизнеса регулярно возникает необходимость подтвердить факт наличия товарных запасов в магазине.

Помимо того, что проведение инвентаризации предусмотрено законодательством о бухгалтерском учете, у собственника бизнеса регулярно возникает необходимость подтвердить факт наличия товарных запасов в магазине.

Рассмотрим практическую составляющую инвентаризации – как подготовиться к инвентаризации, провести пересчет товарных запасов, отразить итоги инвентаризации и на что стоит обратить особое внимание.

В каких случаях необходимо проводить инвентаризацию

Не обойтись без инвентаризации, если вы приняли решение внедрить учетную систему в розничной торговле. Инвентаризация является единственным достоверным источником начальных остатков на этапе установки товароучетных систем. О внеплановой инвентаризации стоит задуматься, если в учете появились отрицательные остатки, а схожий ходовой товар, наоборот, завис без движения.

Провести инвентаризацию придется, если меняется материально-ответственное лицо (с единичными поправками на специфику бизнеса) или же вы заподозрили одного из сотрудников в недобросовестном выполнении обязанностей (большое количество возвратов, отмена чеков и прочее).

В ряде случаев обязательное проведение инвентаризации предусмотрено законодательно*:

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае пожара или других чрезвычайных ситуаций;

- при реорганизации или ликвидации организации и в ряде других случаев.

*Правила проведения и документирования инвентаризации установлены Приказом Минфина РФ от 13.06.1995 №49 (в ред. от 08.11.2010) с приложением форм описей и актов (см. приложения 6-18).

Подготовка к инвентаризации

Перед проведением инвентаризации убедитесь, что все документы движения товара отражены в учетных системах: накладные оприходования, возвраты поставщику, списания, перемещения и так далее.

В зависимости от специфики бизнеса, объемов товарных запасов и ресурсов, которыми вы располагаете, примите решение о порядке проведения пересчета – инвентаризация всего магазина или выборочных отделов, товарных групп. Реализацию товара на время пересчета необходимо приостановить. Оптимальным является пересчет всего розничного склада.

Во избежание подтасовки данных не стоит заранее афишировать предстоящую инвентаризацию.

В день проведения пересчета заполните инвентаризационную опись учетными данными, распечатайте опись для внесения итогов пересчета.

Как провести инвентаризацию магазина

Товарные запасы. На время проведения инвентаризации реализацию товара стоит остановить. Также необходимо ограничить доступ материально-ответственных лиц к подсобным помещениям, в которых хранятся товарные запасы.

Пересчет желательно проводить последовательно, в порядке расположения ценностей в конкретном помещении, не перемещаясь одновременно по всем местам хранения единичной товарной позиции. Фактическое количество товара отражайте в соответствующей колонке описи.

Фактическое количество товара отражайте в соответствующей колонке описи.

При пересчете товара в упаковках нужно убедиться, что заводская упаковка не вскрывалась, если же коробка не опечатана – проверить, что содержимое соответствует упаковке. Если это дорогостоящее оборудование с серийными номерами – стоит сверять соответствие серийного номера упаковки и оборудования. Для расфасованного товара нужно делать контрольные замеры.

Во время инвентаризации необходимо проверять не только количество, но и качество товара, сроки годности, наличие ценника и актуальность цены, указанной на нем. Если выявлены какие-либо нарушения или отклонения, сделайте соответствующие пометки в описи, чтобы не забыть исправить нарушения после завершения пересчета.

Денежные средства. Наряду с пересчетом товарных запасов в момент проведения инвентаризации рекомендовано сличить наличность в кассовом аппарате с данными в кассовом отчете. Для проверки потребуется снять отчет без гашения и пересчитать наличность в кассе. На примере терминала ЭВОТОР: «Отчеты» 🠖 «Кассовые отчеты» 🠖 «Печать», после чего кассовый терминал распечатает отчет без гашения смены, отражающий остаток денежных средств в ККМ.

Для проверки потребуется снять отчет без гашения и пересчитать наличность в кассе. На примере терминала ЭВОТОР: «Отчеты» 🠖 «Кассовые отчеты» 🠖 «Печать», после чего кассовый терминал распечатает отчет без гашения смены, отражающий остаток денежных средств в ККМ.

Итоги инвентаризации

По результатам инвентаризации будут выявлены расхождения, которые стоит внимательно разобрать и, возможно, выборочно пересчитать позиции. Выявленные недостачи подлежат списанию по итогам инвентаризации, излишки – оприходованию.

Итоговые результаты пересчета необходимо отразить в учетную систему, которую вы используете.

Как отразить инвентаризацию на терминале ЭВОТОР

Можно провести инвентаризацию без классической инвентаризационной описи, фиксируя итоги пересчета при помощи терминала ЭВОТОР. Такой вариант удобен для небольших торговых точек или магазинов с узким ассортиментным рядом. Для более крупных торговых залов с подсобными помещениями или магазинов с внушительной номенклатурой этот вариант также приемлем, но потребуется терминал, работающий от аккумулятора. С ним вы сможете свободно перемещаться по торговому залу в течение нескольких часов.

С ним вы сможете свободно перемещаться по торговому залу в течение нескольких часов.

На терминале сформируйте документ Инвентаризация: Товары 🠖 вкладка Документы 🠖 Инвентаризация 🠖 «+«. В созданный документ можно вносить товарные позиции при помощи сканера или через строку ручного поиска, указывая фактическое количество товара по итогам пересчета.

Внимание! Провести частичную инвентаризацию запасов на терминале ЭВОТОР невозможно. Товарные позиции, отсутствующие в документе «Инвентаризация», будут обнулены после отражения документа в учете. Будьте внимательны, перед сохранением документа убедитесь, что вы отразили в ведомости весь ассортимент магазина.

Как отразить инвентаризацию через приложение «Управление ассортиментом»

Для пользователей терминала ЭВОТОР доступен еще один вариант отражения итогов инвентаризации – через товароучетное приложение «Управление ассортиментом».

Приложение позволяет провести инвентаризацию как всего магазина, так и выборочных товарных групп. При этом, номенклатура, отсутствующая в описи, не обнуляется. Документ затрагивает только те позиции, которые в нем указаны.

Заполнить инвентаризационную ведомость можно одним из способов: автоматически по выбранной товарной группе или нескольким группам одновременно, с помощью сканера, ручным подбором через строку поиска. После заполнения ведомости учетными данными вы можете распечатать инвентаризационную опись и фиксировать итоги пересчета на бумаге, перенеся результаты в приложение по завершении инвентаризации или же вносить их непосредственно в созданный документ, не забывая его периодически сохранять без проведения в учете.

Для удобства поиска товара в ведомости можно использовать сортировки А-Я по столбцам, кликнув мышкой на наименование нужного столбца. После занесения всех остатков проверьте, что в ведомости не осталось позиций с пустым фактическим количеством. Такие позиции должны быть обнулены или удалены из ведомости.

Такие позиции должны быть обнулены или удалены из ведомости.

Убедившись, что все остатки отражены верно, сохраните документ с проведением в учете (бегунок «Проведен»).

Заключение

Помимо порчи товарных запасов и недостач по итогам инвентаризации практически всегда выявляется большое количество пересортицы. Пересортица – следствие ошибок кассиров и администраторов магазина, в результате которых зачастую можно наблюдать отрицательные остатки в терминале. Наиболее частые причины ошибок:

- товарные дубли в номенклатуре

- одинаковые штрих-коды для нескольких позиций

- персонал слабо ориентируется в ассортименте магазина

Эти причины влекут за собой ошибки при приемке, списании и продаже товара, уводя в минус одну номенклатуру и подвешивая остатки на другой номенклатуре. Пересортица не только искажает реальную статистику продаж, но и влечет финансовые последствия при выборе товара с неактуальными ценами. В ближайших статьях мы поделимся практическими советами – как минимизировать ошибки учета в розничных магазинах.

В ближайших статьях мы поделимся практическими советами – как минимизировать ошибки учета в розничных магазинах.

товарный учетначальные остаткипереучетинвентаризация

Как провести инвентаризацию имущества — Блог Platrum

Содержание

- Что такое инвентаризация

- Зачем проводить инвентаризацию

- В чем помогает инвентаризация

- Когда проводить инвентаризацию

- Как проводить инвентаризацию оборудования

Для организации деятельности даже самой маленькой компании нужно оборудование: письменные столы, компьютеры, стулья, канцелярия, роутеры и так далее. Даже если в офисе находится всего один человек без этого не обойтись. Постепенно количество сотрудников растёт, нужно закупать новое имущество, потом начинается смена персонала и оборудованием пользуются уже другие люди. Также со временем оборудование приходит в негодность и его нужно менять.

Такой довольно простой и житейский вопрос, как учёт оборудования, может принести владельцу компании и его сотрудникам много головной боли. Для того, чтобы навести порядок в имуществе и оборудовании компании, следует провести инвентаризацию.

Для того, чтобы навести порядок в имуществе и оборудовании компании, следует провести инвентаризацию.

Что такое инвентаризация

Инвентаризация — это сопоставление реального наличия ценностей (денег, товаров или оборудования) с данными бухучёта. Как правило, проведение инвентаризации связывают с проверкой остатков на складе или в магазине. Однако эту процедуру необходимо проводить и бизнесам, у которых нет склада, так как она позволяет контролировать сохранность имущества компании и его состояние.

Зачем проводить инвентаризацию

Довольно часто в организации оборудование меняет своего владельца и переходит от сотрудника к сотруднику. В результате неясно, кто за него отвечает. Например, в компанию пришел новый менеджер, и его посадили за рабочий стол с компьютером, гарнитурой, клавиатурой и мышкой. И что-то из этого оборудования может сломаться или потеряться. А кто понесёт за это ответственность? Непонятно.

Другая головная боль руководителей — это воровство. Иногда сотрудники могут уносить с собой наушники, пачку бумаги для принтера и т.д. И не всегда понятно, как это пресекать и контролировать.

Иногда сотрудники могут уносить с собой наушники, пачку бумаги для принтера и т.д. И не всегда понятно, как это пресекать и контролировать.

Поиск оборудования также занимает время и приносит руководителю неприятности. Например, директор точно знает, что было куплено четыре принтера и три из них используются в работе, а четвертый никто не может найти.

Подобные ситуации отнимают время у руководителей и сотрудников и вызывают лишние ссоры в коллективе. Чтобы этого избежать, следует вести учёт имущества компании на бумаге, в таблице Excel или в любом сервисе, например, Platrum. Начните с инвентаризации имеющегося оборудования.

В чем помогает инвентаризация

Инвентаризация помогает:

- определить, какое оборудование и имущество действительно есть в компании;

- выявить неучтенное имущество;

- проверить, в каком состоянии находится имущество;

- проверить, как хранится и эксплуатируется оборудование;

- организовать сохранность оборудования и другого имущества компании;

- проверить полноту и правильность отражения имущества в бухучёте.

В Platrum за сотрудниками можно закреплять выданное им оборудование, чтобы исключить возможность пропажи, хищения или порчи имущества. Также это позволяет проводить самоинвентаризацию, когда каждый сотрудник раз в месяц проверяет закрепленное за ним имущество. Если он что-то не находит, то должен об этом сообщить. А если не сообщил, а имущество утрачено, деньги за товар могут быть удержаны. Так сотрудники с большей ответственностью относятся к имуществу компании, а проводить обязательную ежегодную инвентаризацию становится гораздо проще.

Когда проводить инвентаризацию

Согласно российскому законодательству инвентаризацию необходимо проводить, когда:

- с последней инвентаризации прошёл год;

- компания закрывается или реорганизуется;

- изменилось материально ответственное лицо;

- была порча или кража оборудования;

- имущество планируется передать, продать или сдать в аренду;

- случился пожар или наводнение.

Как проводить инвентаризацию оборудования

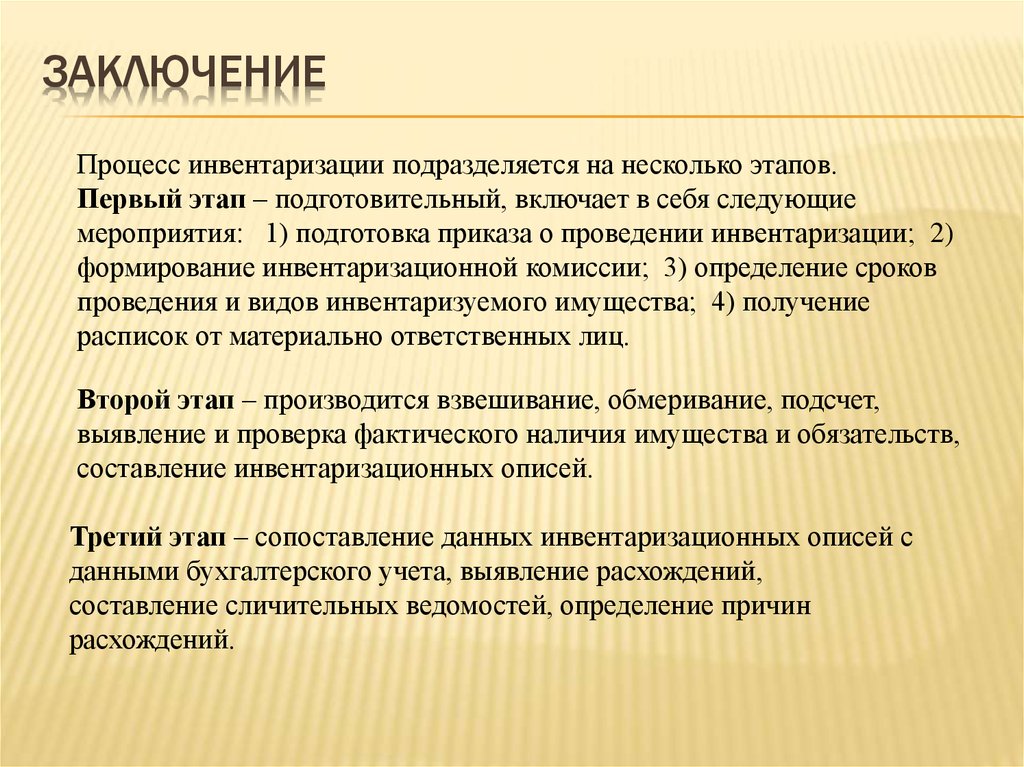

В российском законодательстве также прописаны порядок инвентаризации и необходимая документация. В целом инвентаризация состоит из следующих этапов:

В целом инвентаризация состоит из следующих этапов:

- Подготовительный этап. Руководитель назначает дату и сроки инвентаризации и ответственного сотрудника или комиссию, которая будет её проводить. Готовится и подписывается приказ. Подготавливаются необходимые документы, ведомости и акты. Когда учёт ведется в специальных программах, все документы заполняются в ней.

- Счётный этап. Аудитор или комиссия проверяет наличие фактического имущества по инвентаризационным номерам, считает его. Подсчёт проводится по помещениям и ответственным за имущество лицам.

- Сличительный этап. Здесь происходит сравнение фактически найденного имущества с имуществом, занесенным в учёт. Выявляются расхождения, недостачи и причины, почему так произошло. Подписываются акты и берутся объяснительные с сотрудников.

- Заключительный этап. Обновляются данные, происходит списание, виновные наказываются, результаты инвентаризации оформляются документально.

Сейчас на рынке существует множество готовых решений, которые помогают организациям вести учёт имущества и проводить инвентаризацию. В Platrum есть функция проведения инвентаризации прямо внутри инструмента. Зафиксированная недостача имущества автоматически учитывается в разделе списания. Использование специальных программ помогают компаниям автоматизировать учёт имущества без мучений и заполнения непонятных экселек.

Что такое управление запасами и как оно работает?

Как работает управление запасами?

Товарно-материальные запасы — это товары или материалы, которые предприятие намерено продавать клиентам с целью получения прибыли. Управление запасами, критический элемент цепочки поставок, представляет собой отслеживание запасов от производителей до складов и от этих объектов до точек продаж. Цель управления запасами — иметь нужные продукты в нужном месте в нужное время. Для этого требуется прозрачность запасов — знание, когда заказывать, сколько заказывать и где хранить запасы. Основные этапы управления запасами включают:

Основные этапы управления запасами включают:

- Закупка инвентаря: Товары, готовые к продаже, закупаются и доставляются на склад или непосредственно в точку продажи.

- Хранение инвентаря: инвентарь хранится до тех пор, пока он не понадобится. Товары или материалы передаются по вашей сети исполнения до тех пор, пока не будут готовы к отправке.

- Получение прибыли от запасов: количество продаваемой продукции контролируется. Готовая продукция вытягивается для выполнения заказов. Продукция отгружается клиентам.

Что такое видимость запасов?

Многоканальные операции по выполнению заказов обычно имеют запасы, распределенные по многим местам по всей цепочке поставок. Видимость инвентаря — это знание того, какой инвентарь у вас есть и где он находится. Предприятиям необходимо точное представление запасов, чтобы гарантировать выполнение заказов клиентов, сократить время обработки отгрузок и свести к минимуму дефицит, перепродажу и уценку.

Почему управление запасами важно?

Запасы могут быть самым важным активом компании. Управление запасами — это место, где сходятся все элементы цепочки поставок. Слишком мало запасов, когда и где это необходимо, может привести к недовольству клиентов. Но у крупного инвентаря есть свои обязательства — затраты на его хранение и страхование, а также риск порчи, кражи и повреждения. Компании со сложными цепочками поставок и производственными процессами должны найти правильный баланс между избытком или недостатком запасов.

Узнайте, как искусственный интеллект решает проблемы с запасамиКакие существуют виды управления запасами?

Управление периодическими запасами

Система периодической инвентаризации представляет собой метод оценки запасов для целей финансовой отчетности, при котором физический подсчет запасов проводится через определенные промежутки времени. Этот метод учета учитывает запасы в начале периода, добавляет новые закупки запасов в течение периода и вычитает конечные запасы для получения себестоимости проданных товаров (COGS).

Этот метод учета учитывает запасы в начале периода, добавляет новые закупки запасов в течение периода и вычитает конечные запасы для получения себестоимости проданных товаров (COGS).

Управление запасами со штрих-кодом

Предприятия используют системы управления запасами со штрих-кодом для присвоения номера каждому продаваемому продукту. Они могут связать с номером несколько точек данных, включая поставщика, размеры продукта, вес и даже переменные данные, например, сколько товаров есть на складе.

Управление запасами RFID

RFID или радиочастотная идентификация — это система, которая по беспроводной сети передает идентификационные данные продукта в виде уникального серийного номера для отслеживания позиций и предоставления подробной информации о продукте. Система управления складом, основанная на RFID, может повысить эффективность, улучшить видимость запасов и обеспечить быструю автоматическую регистрацию получения и доставки.

Ключевые особенности эффективного управления запасами

Отслеживание запасов

Точно знать, где находятся запасы в цепочке поставок.

Управление заказами

Настройка цен, отправка предложений, отслеживание заказов и управление возвратами.

Управление трансфером

Переместите товар туда, где он наиболее ценен.

Отчетность и аналитика

Оценка закономерностей в процессах для прогнозирования будущего спроса и продаж.

Покупка

Создание заказов на покупку и управление ими.

Возможности доставки

Автоматизируйте доставку, чтобы уменьшить количество ошибок, таких как несвоевременная доставка или доставка неправильных посылок.

Что такое система управления запасами?

Электронные таблицы, ручной подсчет уровней запасов и ручное размещение заказов в значительной степени были заменены передовым программным обеспечением для отслеживания запасов. Система управления запасами может упростить процесс заказа, хранения и использования запасов за счет автоматизации сквозного производства, управления бизнесом, прогнозирования спроса и учета.

Оптимизируйте свои запасы технического обслуживания, ремонта и эксплуатации (ТОиР)Будущее управления запасами

Глобализация, технологии и расширенные возможности потребителей меняют способы управления запасами в компаниях. Операторы цепочек поставок будут использовать технологии, дающие важные сведения о том, как можно улучшить производительность цепочек поставок. Они будут предвидеть аномалии в затратах на логистику и производительности до того, как они произойдут, и получат представление о том, где автоматизация может обеспечить значительные преимущества масштаба.

Они будут предвидеть аномалии в затратах на логистику и производительности до того, как они произойдут, и получат представление о том, где автоматизация может обеспечить значительные преимущества масштаба.

В будущем эти технологии продолжат трансформировать управление запасами:

Искусственный интеллектИнтеллектуальный самокорректирующийся искусственный интеллект сделает мониторинг запасов более точным и сократит отходы материалов.

Интернет вещейДанные с датчиков IoT предоставят информацию о местонахождении и состоянии запасов.

БлокчейнРазрозненные стороны будут связаны через единую и неизменную запись всех транзакций.

Интеллектуальное управление заказамиЦепочки поставок улучшат прозрачность запасов благодаря улучшенному прогнозированию спроса и автоматизации.

Квантовые вычисления Беспрецедентная вычислительная мощность позволит решить ранее неразрешимые проблемы.

Ресурсы управления запасами

Решения IBM

Инвентаризация [Пошаговое руководство]

Инвентаризация — это набор товаров, которые компания имеет для продажи, и/или материалов, используемых для производства товаров, предназначенных для продажи.

Управление запасами — это процесс заказа, хранения и использования запасов вашей компании , который необходим при организации и отслеживании товаров вашей компании, чтобы у вас всегда были нужные продукты и нужное количество в нужное время.

Наш выбор

Увеличьте свои продажи и отслеживайте каждую единицу товара с помощью этого популярного программного обеспечения для инвентаризации.

Попробуйте сегодня

Доступно.

Удобный для пользователя.

Инвентаризация:

1. Убедитесь, что ваш прогноз точен.

При расчете ожидаемых показателей продаж ваши прогнозы должны быть основаны на исторических данных о продажах, рыночных тенденциях, ценах конкурентов, прогнозах роста и текущих экономических условиях.

2. Применяйте принцип «первым пришел, первым ушел» (FIFO) для скоропортящихся товаров.

Все товары должны быть отфильтрованы в том же хронологическом порядке, в котором они поступили в цикл инвентаризации, особенно скоропортящиеся продукты с короткими сроками хранения.

3. Применяйте подход «последний пришел, первый ушел» (LIFO) для не скоропортящихся товаров.

Для нескоропортящихся продуктов вы можете использовать подход «последний пришел, первый ушел» (LIFO), поскольку вам не нужно чередовать партии и перестраивать складское помещение или склад.

СОВЕТ: Рекомендуется группировать товары по партиям с датами истечения срока годности, так как это позволяет избежать порчи запасов, указывает, какие партии необходимо продать в первую очередь, гарантирует, что ваши продукты не устарели, и позволяет легко удалить продукты, если вам нужно отозвать партию.

4. Идентифицируйте акцию с низким оборотом.

Запас, который не продавался более шести месяцев, является признаком того, что вам следует прекратить хранить этот товар. Подумайте о том, чтобы отфильтровать избыточные запасы с помощью рекламных акций, поскольку освободившееся место можно использовать для товаров, пользующихся спросом.

5. Провести инвентаризацию.

Это отличная идея — вручную проверить свои запасы, проведя физический подсчет, чтобы убедиться, что фактическое количество продуктов соответствует количеству в вашей системе. Вы также можете проводить выборочные проверки случайных элементов, если обнаружите регулярные несоответствия.

6. Отслеживание запасов в режиме реального времени.

Постоянное отслеживание уровня запасов помогает управлять спросом на товары. Рекомендуется использовать программное обеспечение для инвентаризации, которое автоматически генерирует отчеты об отслеживании в режиме реального времени, чтобы вы могли отслеживать уровни запасов и выявлять всплески спроса на определенные товары.

7. Обеспечить быстрые сроки ремонта оборудования.

Отказ оборудования может дорого обойтись, если он препятствует производству востребованных предметов. Вы должны регулярно контролировать свое оборудование и понимать его жизненный цикл, чтобы обеспечить своевременное надлежащее обслуживание и необходимый ремонт. Вы можете ознакомиться с нашим руководством по отличному программному обеспечению для управления техническим обслуживанием здесь.

8. Контроль качества.

Крайне важно осуществлять меры контроля качества, чтобы гарантировать, что ваши товары соответствуют заявленным стандартам, не повреждены, имеют правильную маркировку и не устарели или не стали непригодными для использования.

9. Нанять контролера запасов.

Контролер запасов может помочь вашему бизнесу, обрабатывая заказы, получая материалы и товары и физически проверяя соответствие заказов. Это может избежать дорогостоящих потерь и обеспечить надлежащее управление уровнями запасов.

10. Разделите товары на категории.

Группировка товаров в порядке приоритета или товаров с более высокой стоимостью может быть полезна при принятии решения о том, как управлять уровнями запасов, а также при выявлении расточительных расходов на избыточные или медленно реализуемые запасы.

11. Рассмотрите возможность прямой доставки.

Дропшиппинг — это популярный способ продажи товаров, которых физически нет на складе. После размещения заказа на продукт компания покупает этот продукт у третьей стороны, которая затем несет ответственность за доставку этого продукта покупателю. Бизнес обычно ведется онлайн с клиентами.

Плюсы и минусы прямой доставки:

Плюсы | Минусы |

|---|---|

Снижает стоимость открытия и поддержания бизнеса. | Снижение нормы прибыли из-за цепочки поставок. |

Ваше местоположение может быть гибким. | Нехватка запасов может повлиять на заказы. |

У ваших клиентов есть из чего выбирать. | Сложные транспортные расходы с разными поставщиками. |

Вам не нужно управлять запасами. | Неоднородный опыт работы с разными поставщиками. |

СОВЕТ: Если вы решите использовать метод прямой поставки, целесообразно использовать более короткую цепочку поставок, чтобы максимизировать свою прибыль. По возможности обращайтесь напрямую к производителю. Несколько сторон в процессе цепочки поставок приведут к снижению прибыли из-за того, что каждая сторона получит выгоду от своей части процесса.

Вы можете ознакомиться с нашим руководством по программному обеспечению для управления цепочками поставок.

СОВЕТ: Рекомендуется использовать программное обеспечение для управления запасами, чтобы обеспечить точность инвентаризации и избежать дефицита востребованных запасов.

Классификации управления запасами.

Управление запасами можно классифицировать как Розничная торговля или Оптовая торговля .

Управление запасами в розничной торговле относится к продажам между бизнесом и потребителем (B2C) и может быть далее классифицирован как онлайн-розничная торговля , где товары продаются через Интернет, и офлайн-розничная торговля , где товары продаются через обычные магазины.

Управление оптовыми запасами относится к продажам между предприятиями (B2B).

СОВЕТ: Рассмотрите возможность использования программного обеспечения для управления запасами, которое позволит вам автоматизировать процессы цепочки поставок, поскольку это позволит вам генерировать автоматические уведомления о невыполненных заказах и отчеты о пополнении в режиме реального времени, и это позволит вам избежать дефицита критически важных товаров.

Различные виды запасов:

Товарно-материальные запасы могут быть отнесены к одной из следующих четырех категорий:

Сырье

Эти материалы относятся к материалам, используемым для производства товаров, и могут быть приобретены у третьей стороны или изготовлены в -дом.

Запасы незавершенного производства

К ним относятся товары, находящиеся в процессе производства, но еще не готовые для продажи.

Готовая продукция

Это относится к товарам, которые уже изготовлены и готовы к продаже.

Товары для эксплуатации, ремонта и технического обслуживания

Сюда относятся предметы, которые используются для производства товаров для продажи и не обязательно могут быть частью готовой продукции.