Семейный актив

Программа накопительного страхования жизни позволит создать финансовый резерв и обеспечит страховую защиту при оптимальных затратах

Программа не доступна к оформлению с 11.12.2022

Защитить семейный бюджет в непредвиденных ситуациях | Распорядиться своим текущем капиталом для поддержки своей семьи в будущем | Накопить на важное событие в жизни ребенка |

- Как купить полис

- Дополнительная защита

- Дополнительная защита ребенка

- COVID-19

- Документы

Зайдите в отделение «СберПремьер»/«СберПервый»

Обратитесь к клиентскому менеджеру

Выберите и оплатите продукт

Дополнительная защита

Дополнительная защита ребенка

Как все устроено

Семейный актив – это ваш финансовый резерв и защита капитала семьи на будущее при оптимальных затратах сегодня

- Вы определяете сумму накоплений, срок, периодичность взносов

- Решаете кто будет застрахован ( только взрослый или и взрослый и ребенок) и от каких рисков.

- Делаете регулярные взносы и застрахованы на весь период действия программы

- При наступлении неблагоприятных событий, мы произведем выплату или продолжим делать взносы за вас

- Если ничего не произошло, в конце программы вы получите накопленные деньги (страховую сумму, которую указали вначале программы)

Пример работы программы с включенным риском с освобождение от уплаты страховых взносов

Преимущества

- Формирование накоплений для любых целей (пенсия, крупные покупки, передача капитала)

- Адресная передача капитала ребенку к определенному возрасту

- Возможность получать дополнительный инвестиционный доход

- Налоговые и юридические преференции

- Защита накоплений — Страховая премия (взносы) не подлежит разделу при имущественных спорах

Программа покрывает риски

- Дожитие Застрахованного лица до установленного срока — выплата страховой суммы в конце программы, если страховой случай не произошел

- Уход из жизни по любой причине – 100% выплата страховой суммы

- Уход из жизни в результате несчастного случая– дополнительная выплата 10%*

- Освобождение от уплаты страховых взносов в случае ухода из жизни и/или установления инвалидности 1, 2 группы по любой причине — страховая компания будет копить за клиента, выплата в конце программы 100% страховой суммы*

*Риски подключаются в зависимости от выбранной программы

Параметры программы

Параметр | Описание |

Страхователь | Дееспособное физическое лицо от 18 лет |

Застрахованное лицо | Застрахованный взрослый (ЗВ) — от 18 до 75 (85) 1 лет включительно на дату начала срока действия договора и не более 80 (90)¹ лет включительно на дату окончания срока страхования Застрахованный ребенок (ЗР) — от 1 дня до 17 лет включительно на дату начала срока действия договора , но не более 24 лет включительно на дату окончания срока страхования |

Срок страхования | От 5 до 30 лет (взрослая программа) От 5 до 24 лет (детская программа) |

Периодичность пополнения | Единовременно Рассрочка – раз в год, раз в полгода, раз в квартал |

Льготный период | 60 календарных дней |

Выплата страховой суммы | Единовременно Рентные выплаты (ежемесячные или ежегодные) |

1 Возраст в скобках применим для договоров с единовременной оплатой страховой премии и выплатой по риску «Уход из жизни» к сроку, либо с возвратом взносов без дополнительных рисков, кроме риска «Уход из жизни в результате НС» (СС=10%).

Детский консьерж

Опытные эксперты 24/7 предоставят информацию по вашему запросу:

Образование и развитие | Развлечения | Разное |

Информация по дошкольным учреждениям, школам, университетам

Подбор педагогов, репетиторов, дополнительных курсов, детских клубов, спортивных секций

Помощь по подбору психолога и логопеда для детей | Информация и бронирование детских ресторанов

Организация детских праздников и мастер классов | Помощь в подборе медицинских учреждений

Такси для детей без сопровождения взрослых |

Услуга доступна при подключении детской программы

Налогообложение

- НДФЛ по окончании действия договора или при наступлении иного страхового случая, кроме указанных ниже, уплачивается с разницы между страховой выплатой и суммой внесенных страховых взносов, увеличенной на ключевую ставку Банка России.

- Выплата в связи с уходом из жизни и причинением вреда здоровью не облагается НДФЛ.

- Возможность возврата уплаченного НДФЛ через механизм налогового вычета (см. статью 219 Налогового кодекса Российской Федерации — «Социальные налоговые вычеты»)*.

- Налогообложение может отличаться от указанного при заключении клиентом договора страхования в отношении другого лица

________________________________________

* При досрочном расторжении договора страхования жизни Вам необходимо предоставить справку из налогового органа о неполучении налогоплательщиком социального налогового вычета. При отсутствии соответствующей справки согласно ст. 213 НК РФ Страховщик обязан удержать из суммы уплаченных страховых взносов НДФЛ

Юридическая защита

- Нет необходимости ожидать 6 месяцев для получения наследства (при указании выгодоприобретателя в договоре страхования). Выплата производится в течение 30 календарных дней

- Страховая премия не подлежит притязанию со стороны третьих лиц, т. е. не может быть поделена при имущественных спорах и не подлежит аресту

- Страховую выплату получит именно тот человек или те люди, которые указаны в качестве выгодоприобретателей

е. не может быть поделена при имущественных спорах и не подлежит аресту

е. не может быть поделена при имущественных спорах и не подлежит арестуCOVID-19

Продукты Накопительного страхования жизни (Семейный актив, Первый капитал, Детский образовательный план, Фонд здоровья) не включают в себя исключений/ограничений по причинам, связанным с коронавирусом COVID-19 в части рисков «Смерть по любой причине» или «Установление инвалидности 1 или 2 групп».

В том числе, если:

- клиент заболел в зоне эпидемии

- на территории нахождения клиента введен режим чрезвычайной ситуации.

Правила проводимых акций

Акция за оформление НСЖ «Семейный актив» с 22.08.2022 по 21.09.2022

Акция за оформление НСЖ «Семейный актив» с 10.11.2022 по 10.12.2022

Акция за пополнение договора НСЖ с 14.11.2022 по 14.12.2022

Скачайте документы

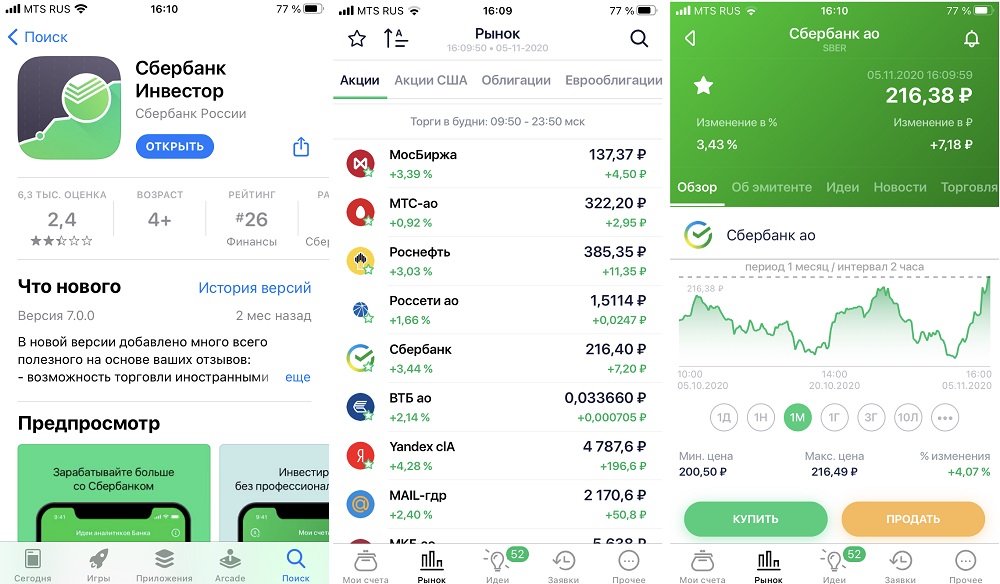

Число инвесторов увеличивается, и они молодеют

2 февраля 2021г.

В 2020 году количество открытых в Сбербанке брокерских счетов выросло в 2,6 раза и составляет на начало 2021 года более 3 млн. Количество индивидуальных инвестиционных счетов (ИИС) увеличилось почти в 2 раза и превысило 1,6 млн, что является лучшим результатом на рынке. Активы на брокерских счетах возросли на 41%, на ИИС — на 103% за год.

Кто инвестирует?

Сбербанк наблюдает значимые изменения в клиентской аудитории. Инвесторы становятся моложе. Возраст самой крупной группы инвесторов-мужчин, обсуживающихся в Сбербанке, составляет от 18 до 33 лет, причём число таких клиентов увеличилось по сравнению с прошлым годом в 2,5 раза. Число женщин-инвесторов в возрасте от 18 до 37 лет выросло в 7 раз.

Всего же среди клиентов Сбербанка доля мужчин-инвесторов составляет 56%, доля женщин — 44%.

В какие бумаги вкладываются?

На первом месте в портфелях как мужчин, так и женщин находятся облигации (36,9% и 37% соответственно). Популярны также акции — 28,6% и 23,3% соответственно. В 2020 году клиенты Сбербанка в первую очередь совершали сделки с акциями Сбербанка, Газпрома и «Лукойла» среди российских эмитентов, а также Tesla, Apple и Boeing — среди зарубежных эмитентов (топ-3 по объёму торгов среди клиентов на Московской Бирже).

Популярны также акции — 28,6% и 23,3% соответственно. В 2020 году клиенты Сбербанка в первую очередь совершали сделки с акциями Сбербанка, Газпрома и «Лукойла» среди российских эмитентов, а также Tesla, Apple и Boeing — среди зарубежных эмитентов (топ-3 по объёму торгов среди клиентов на Московской Бирже).

Напомним, что в 2020 году Московская Биржа предоставила возможность торговать иностранными акциями в рублях. Сбербанк является лидером по этим операциям: с августа прошлого года торговый оборот данными инструментами вырос в 9 раз.

Портфели молодых клиентов Сбербанка являются более рискованными — в них высокую долю занимают акции. Больше всего таких ценных бумаг — в портфелях инвесторов в возрасте от 26 до 35 лет (41,1%), примерно такое же количество держат инвесторы в возрасте от 18 до 25 лет (39,8%). Меньше всего акций у инвесторов в возрасте от 56 лет (20,4%).

В целом же портфели клиентов Сбербанка достаточно консервативные — все они содержат большую долю облигаций. Благодаря этому инвесторам удалось избежать значительной просадки вложений во время обвала фондового рынка весной 2020 года. Индекс МосБиржи просел в этот промежуток времени на 30%, средняя доходность по портфелям клиентов Сбербанка за первый квартал 2020-го составила — 6%.

Благодаря этому инвесторам удалось избежать значительной просадки вложений во время обвала фондового рынка весной 2020 года. Индекс МосБиржи просел в этот промежуток времени на 30%, средняя доходность по портфелям клиентов Сбербанка за первый квартал 2020-го составила — 6%.

Услуги Сбербанка на фондовом рынке широко востребованы: в 2020 году наша доля в этом сегменте выросла с 29% до 33%. Но растущая популярность фондового рынка в России — не только возможность, но и вызов для российских брокеров. Мы стремимся, чтобы начинающие инвесторы не разочаровались в своём выборе. Сбербанк постоянно повышает качество клиентского обслуживания, делая акцент на удобной инфраструктуре и широком наборе услуг. Так, начиная с 2020 года наши клиенты могут получить консультацию и открыть брокерский счёт в любом отделении банка по всей стране. Для новичков предусмотрено бесплатное обучение: в течение первых двух месяцев после открытия счёта клиентам направляются материалы об инвестиционных инструментах и возможностях работы на фондовом рынке, которые предоставляет Сбербанк

Владимир Яровой

И.

о. директора Департамента глобальных рынков Сбербанка

о. директора Департамента глобальных рынков Сбербанка

SberCIB — выделенный бизнес-сегмент в составе корпоративно-инвестиционного блока банка, который работает с крупнейшими клиентами. Данное направление бизнеса предоставляет широкий спектр финансовых решений: от традиционного кредитования до мезонинного и акционерного финансирования, а также хеджирование валютных, процентных и товарных рисков, операции на финансовых рынках с выходом на международные площадки, инвестиционную аналитику и сопровождение сделок.

Россия Sberbank ожидает сильного отскока прибыли после того, как санкции-2022

- Свод

- Компании

- Российский в Сбербанк. вероятно возобновление выплаты дивидендов -генеральный директор

- Этот контент был произведен в России, где закон ограничивает освещение российских военных операций в Украине

МОСКВА, 9 марта(Рейтер) Крупнейший российский кредитор Сбербанк ожидает резкого роста прибыли в этом году после почти 80-процентного падения в 2022 году, поскольку масштабные западные санкции потрясли финансовый сектор России в год, который исполнительный директор банка назвал «самым трудным».

Сбербанк (SBER.MM), у которого около 107 млн активных розничных клиентов, впервые за год опубликовал результаты по международным стандартам отчетности. В прошлом году российские власти приказали банкам ограничить раскрытие информации и выплату дивидендов, поскольку Москва пыталась сохранить финансовую стабильность.

Годовая прибыль Сбербанка составила 270,5 млрд рублей (3,57 млрд долларов), что на 78,3% меньше, чем в 2021 году, и примерно на 30 млрд рублей меньше, чем было заявлено по российским стандартам бухгалтерского учета.

Прибыль по российским стандартам за январь-февраль 2023 года составила 225 млрд рублей, сообщил Сбербанк в четверг. Его акции, котирующиеся в Москве, достигли годового максимума на открытии рынка, а затем упали на 0,3% за день.

Генеральный директор Герман Греф заявил, что прибыль в этом году должна приблизиться к рекордным 1,25 трлн рублей, заработанным в «докризисном году».

ВОЗОБНОВЛЕНИЕ ДИВИДЕНДОВ

Чистый процентный доход вырос на 6,6% в годовом исчислении до 1,87 трлн рублей, сообщил банк, а чистый комиссионный доход увеличился на 15,4% до 697,1 млрд рублей. Рентабельность собственного капитала (ROE) упала на 19 процентных пунктов до 5,2%.

Греф сказал, что ROE в 2023 году, как ожидается, достигнет около 20%, а чистая процентная маржа составит 5,3–5,5%.

«Наша бизнес-модель прошла еще одно испытание на прочность», — сказал Греф, добавив, что теперь банк возобновит рассмотрение вопроса о выплате дивидендов по результатам 2022 года, и решение должно быть принято в марте.

Греф, который сказал, что банк всегда будет пытаться выплачивать дивиденды в будущем, отказался назвать конкретную цифру. Министерство финансов ожидает, что мажоритарный государственный кредитор выплатит 50% прибыли в 2022 году.

АНТИКРИЗИСНЫЙ ПЛАН

Устойчивость Сбербанка перед лицом санкций помогла банковскому сектору России восстановиться после убыточного первого полугодия 2022 года.

Другие кредиторы, такие как банк №2 ВТБ (VTBR.MM), не дела шли так хорошо, и Банк России предупредил о «системных рисках» для сектора на прошлой неделе, поскольку кредиторы изо всех сил пытаются получить прибыль.

Банки теперь борются за бизнес от государства, особенно за растущий оборонный бюджет и крупные корпоративные счета страны.

«Мы реализовали антикризисный план: радикально пересмотрели приоритеты, ввели строжайшие меры экономии, закрыли и продали международный бизнес, а также сделали все необходимые резервы по кредитному портфелю и заблокированным активам», — сказал Греф.

Сбербанк сообщил, что экономия превысила 240 млрд рублей, а операционные расходы группы снизились на 1,5% по сравнению с прошлым годом. По словам Грефа, после введения санкций банк вернул из-за границы 6 миллиардов долларов в иностранной валюте.

По словам Грефа, после введения санкций банк вернул из-за границы 6 миллиардов долларов в иностранной валюте.

($1 = 75,8500 рублей)

Репортаж Елены Фабричной, Александра Морского и Марины Бобровой; Под редакцией Тома Хога, Бернадетт Баум и Томаша Яновски

Наши стандарты: Принципы доверия Thomson Reuters.

Индивидуальный инвестиционный счет (ИИС) выгоднее банковского вклада / Хабр

Сегодня я хочу подробно рассказать об индивидуальном инвестиционном счете (ИИС). Лично я очень долго ждал этого финансового инструмента, так как давно ходят слухи, что государство будет поощрять долгосрочных инвесторов за счет налоговых отчислений. При том, что я не сторонник депозитов, так как считаю, что деньги должны работать на вас, а не лежать в банке и работать на него в виде выданных кредитов. Кроме того, бывают ситуации, когда свои честно заработанные деньги безопаснее хранить в активах, например, в конце декабря 2014 года у меня было четкое понимание, что ожидаемую инфляцию из-за девальвации рубля лучше всего потратить в ресурсы. Тогда высокие депозитные ставки носят временный характер и когда они упадут, то у большинства возникнет логическая потребность вложить свои средства на более выгодных условиях. Уверен, что работа с индивидуальным инвестиционным счетом (ИИС) просто отлично решает вопрос доходности выше банковского вклада, а риски практически те же. Но обо всем по порядку.

Тогда высокие депозитные ставки носят временный характер и когда они упадут, то у большинства возникнет логическая потребность вложить свои средства на более выгодных условиях. Уверен, что работа с индивидуальным инвестиционным счетом (ИИС) просто отлично решает вопрос доходности выше банковского вклада, а риски практически те же. Но обо всем по порядку.

Что такое индивидуальный инвестиционный счет (ИИС)?

ИИС — личный счет в брокерской компании для физического лица, который можно открыть с 1 января 2015 года. Срок действия программы не менее 3 лет, далее договор подлежит автоматической пролонгации. Максимальная сумма пополнения счета составляет 400 тысяч рублей. в течение одного года, вы можете сделать в любое время и в любых частях. Если у вас ранее был открыт брокерский счет, то в IIS придется открыть новый.

Для чего нужна IMS?

Если смотреть на потребителя, то инструмент рассчитан в первую очередь на то, чтобы любой взрослый гражданин мог самостоятельно планировать свою пенсию, иными словами, инструмент больше подходит для длинных денег. Кстати, аналогом отечественной ИИС являются американские пенсионные счета IRA (Individual Retirement Account), предполагающие аналогичные налоговые льготы для их владельцев. Лично для меня это возможность выбрать, что не отдали пенсионные накопления под управлением ВЭБа со средней доходностью 5% годовых и коммерческих структур, предоставляющих сомнительные услуги доверительного управления.

Кстати, аналогом отечественной ИИС являются американские пенсионные счета IRA (Individual Retirement Account), предполагающие аналогичные налоговые льготы для их владельцев. Лично для меня это возможность выбрать, что не отдали пенсионные накопления под управлением ВЭБа со средней доходностью 5% годовых и коммерческих структур, предоставляющих сомнительные услуги доверительного управления.

Если смотреть по штату, то программа позволяет привлекать в систему долгосрочные инвестиции, создавая в первую очередь ликвидность и благоприятный инвестиционный климат для крупных западных инвесторов, поэтому цена ценных бумаг растет, капитализация компаний растет, тем самым компания расширяет производство, что приводит к созданию рабочих мест.

В общем, это хороший и правильный бизнес, который действительно поднимает нашу финансовую систему на ступень выше. Программа, в которой выигрывают обе стороны.

Какие операции можно совершать по счету ИИС?

Абсолютно любой: можно покупать акции, облигации, проводить операции РЕПО даже для самых смелых, можно открывать маржинальные (с кредитным плечом) и короткие позиции (шорты), и даже торговать на срочном рынке, так как счет ИИС открыт тот же брокерский счет, но с ограничениями на пополнение и досрочный вывод средств.

В чем преимущества IMS по сравнению с обычным брокерским счетом?

В этой части самое приятное то, что вам будет частично гарантировано возмещение за счет налоговых вычетов. У кого есть ипотека, то понятие «налоговый вычет» хорошо известно. Кто не в курсе, поясню. С каждого вашего дохода, как правило, это заработная плата, работодатель удерживает подоходный налог в размере 13%, тем самым вы, как налогоплательщик, в течение года уплачиваете государству определенную сумму, называемую в вашем справка формы 2-НДФЛ. Именно эту сумму (полностью или частично) вам возвращает государство. Теперь давайте определимся, сколько он возвращает?

В ИИС предусмотрено два вида налоговых вычетов, и это очень важно, так как при открытии счета в ИИС вам необходимо определиться, какой вид вычета вам больше подходит. Но закрепить выбранный тип можно будет уже после факта подачи заявления на вычет, так что у вас еще будет время впереди.

Первый вид ИИС возврат из бюджета. Каждый год вы сможете получать налоговый вычет по НДФЛ в размере средств, которые были внесены за этот год. Этот тип ИИС не зависит от результатов вашей торговой деятельности на счете, даже если торговой деятельности не было и деньги лежали на счете в течение года.

Каждый год вы сможете получать налоговый вычет по НДФЛ в размере средств, которые были внесены за этот год. Этот тип ИИС не зависит от результатов вашей торговой деятельности на счете, даже если торговой деятельности не было и деньги лежали на счете в течение года.

Например: В течение 2015 года по основному месту работы Вы получили доход в размере 500 тыс. руб., при этом уплатив 13% подоходный налог в размере 65 тыс. руб. В том же году вы открыли ИИС и за год на ваш счет поступило всего 300 тысяч рублей. По истечении налогового периода (до 30 апреля следующего года) вам нужно будет самостоятельно подать налоговую декларацию 3-НДФЛ по месту регистрации с подтверждающими документами и получить назад 39 тысяч рублей. (13% от 300 тыс. руб.).

Досрочно (до 3 лет) можно закрыть программу, но в этом случае все полученные возвраты подоходного налога должны быть возвращены в бюджет. Это логично, так как программа рассчитана на длинные инвестиции.

Второй тип IMS — освобождение от налогов. В этом случае налогоплательщик только по истечении не менее 3 лет освобождается от уплаты всего налога на прибыль от операций на ИИС, при этом нет необходимости подавать декларации.

В этом случае налогоплательщик только по истечении не менее 3 лет освобождается от уплаты всего налога на прибыль от операций на ИИС, при этом нет необходимости подавать декларации.

Например: За 3 года вы внесли 300 тыс. руб. Каждый год. Вы хорошо разбираетесь в акции и предположим, по итогам этих трех лет сумма на вашем счету в ИИС составила 1,5 млн рублей. ваша прибыль за три года составляет 600 тысяч рублей. Потом вы приняли решение о расторжении договора, так как вам понадобились средства на оплату обучения детей и т.д. С брокерского счета ИИС вы получите всю сумму 1,5 млн рублей на свой счет в банке, тем самым государство освободило вас от уплата налога в размере 78 тыс. руб. (13% от 600 тыс. руб.)

В этом варианте вы можете закрыть программу досрочно (до 3-х лет), но в этом случае брокер будет платить за вас подоходный налог с полученной вами прибыли, т.е. все как на обычном брокерском счете.

Выводы и рекомендации

Индивидуальный инвестиционный счет (ИИС) — совершенно новый инструмент для отечественного рынка и для обывателя будет не совсем понятен. Но здесь основная причина – страх и недоверие в целом к фондовому рынку. Традиционно обыватель выбирает банковские вклады в качестве места для размещения своих сбережений, тем более что в этом году высокие ставки. Но если я консервативно подхожу к программе ИИС и ставлю более серьезные цели на будущее, то считаю, что ИИС не стоит даже сравнивать с депозитом. Почему? Во-первых, у вас есть полная свобода действий, а во-вторых, вы сами выбираете, во что вкладывать деньги. Например, для консервативного подхода или, скажем так, следования своему «плану на счастливое будущее» лучше будет купить и владеть всеми или, по крайней мере, большей частью облигаций.

Но здесь основная причина – страх и недоверие в целом к фондовому рынку. Традиционно обыватель выбирает банковские вклады в качестве места для размещения своих сбережений, тем более что в этом году высокие ставки. Но если я консервативно подхожу к программе ИИС и ставлю более серьезные цели на будущее, то считаю, что ИИС не стоит даже сравнивать с депозитом. Почему? Во-первых, у вас есть полная свобода действий, а во-вторых, вы сами выбираете, во что вкладывать деньги. Например, для консервативного подхода или, скажем так, следования своему «плану на счастливое будущее» лучше будет купить и владеть всеми или, по крайней мере, большей частью облигаций.

Судите сами на момент написания статьи, средняя доходность российских рублевых облигаций частных компаний первого эшелона составляет 15-17% годовых. Если вы не доверяете частным компаниям, пожалуйста, вы можете купить облигации федерального займа (ОФЗ) с доходностью 12-13%, кредитный рейтинг (надежность) которых будет не ниже, чем у таких государственных банков, как Сбербанк или ВТБ. .

.

Я, например, планировал на своем ИИС следовать максимально консервативному подходу, поэтому решил инвестировать только в ОФЗ. Я выбрал две облигации со сроком погашения в 2018 году. Соответственно каждый год я буду получать 13,5% по облигациям и 13% в качестве налогового вычета, в итоге у меня будет среднегодовая чистая доходность 25%. Очищено, так как купонный доход будет поступать на счет с вычетом 13%. Как вы могли догадаться, выбор типа счета ИИС для налогового вычета будет зависеть от предложенной стратегии: для консервативного подхода выгоднее использовать первый тип счета, для более рискованного подхода, где вы планируете для увеличения счета более чем на 25% каждый год лучше всего подходит второй тип счета ИИС, т.е. освобождение от налога на прибыль.

Также на выбор типа счета ИИС может повлиять такой фактор, есть ли у вас официальный доход, с которого уплачивается подоходный налог в казну. Если вы частный предприниматель, то вам подходит только второй тип счета ИИС.

О рисках

Конечно, для открытия ИИС нужно выбрать надежного брокера, хотя на самом деле это не так важно, если конечно вы не планируете держать деньги на счету. Учитывая, что счет ИИС открывается для покупки активов (акций или облигаций), риски брокера можно полностью исключить. Единственным риском при инвестировании будет кредитный риск эмитентов, которых вы покупаете. И конечно, риска управления не избежать, вы сделаете это сами или доверите кому-то из профессионалов.

Узнайте у брокеров в вашем городе, какие брокеры уже поддерживают открытие индивидуальных инвестиционных счетов (ИИС).

Бонус

И напоследок — самое вкусное. Если говорить о первом виде вычета (возврат 13% процентов, уплаченных по налогу на прибыль), то здесь есть лазейка по срокам. Как известно, в декабре можно открыть счет и зарабатывать деньги. И вы будете претендовать на возврат 13% так же, как и я, открывший счет в феврале. Я действительно не буду считать, какая это огромная рентабельность в годовом исчислении.