Департамент общего аудита об определении амортизационной группы автобетоносмесителя

Ответ

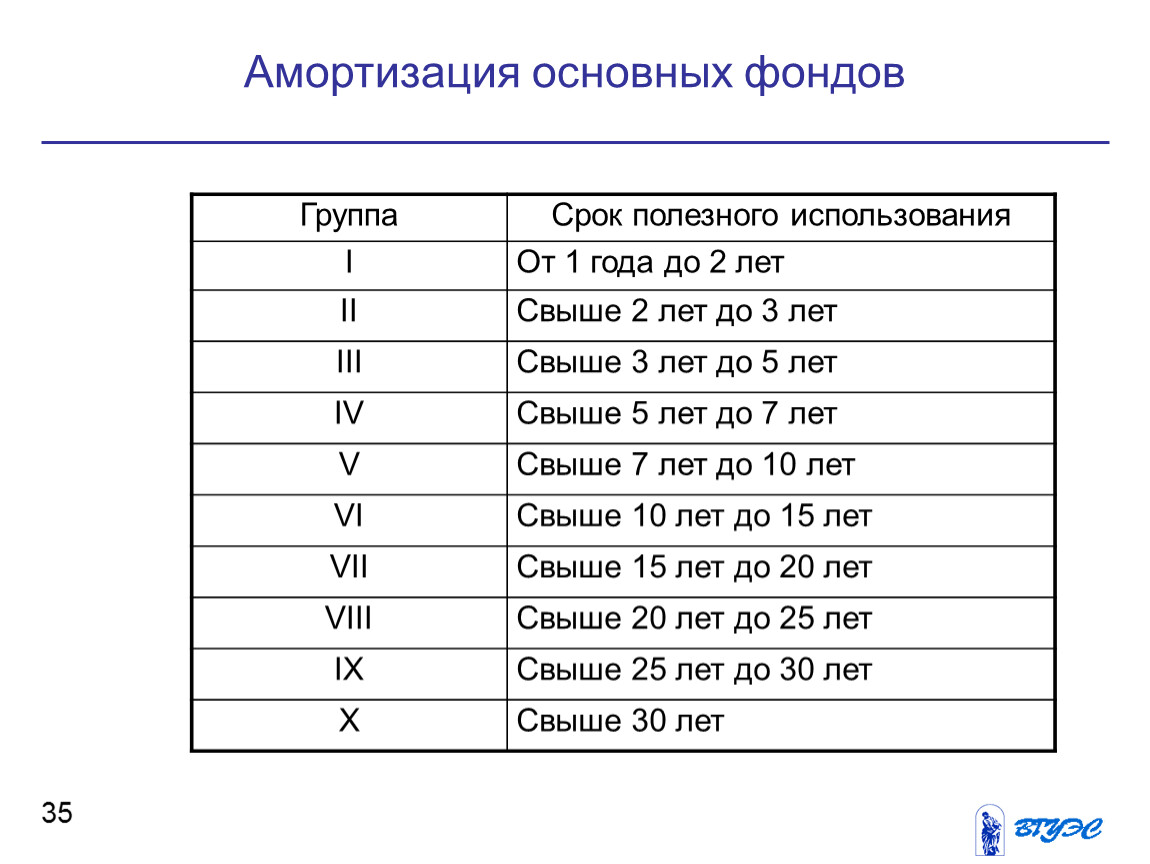

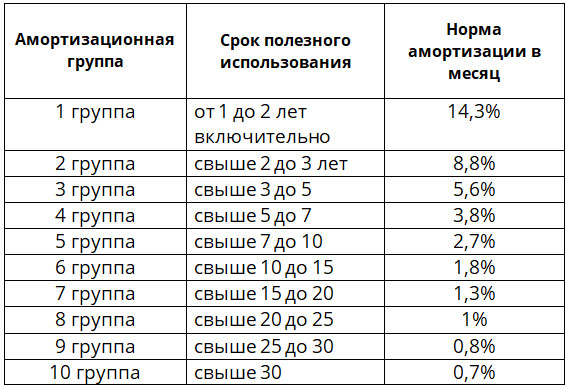

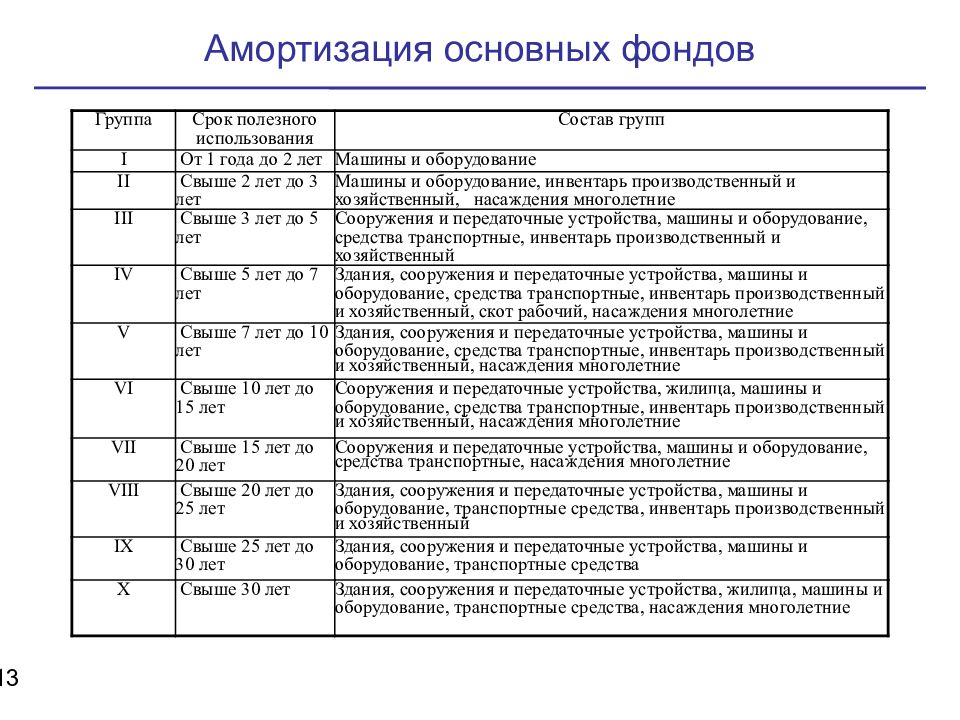

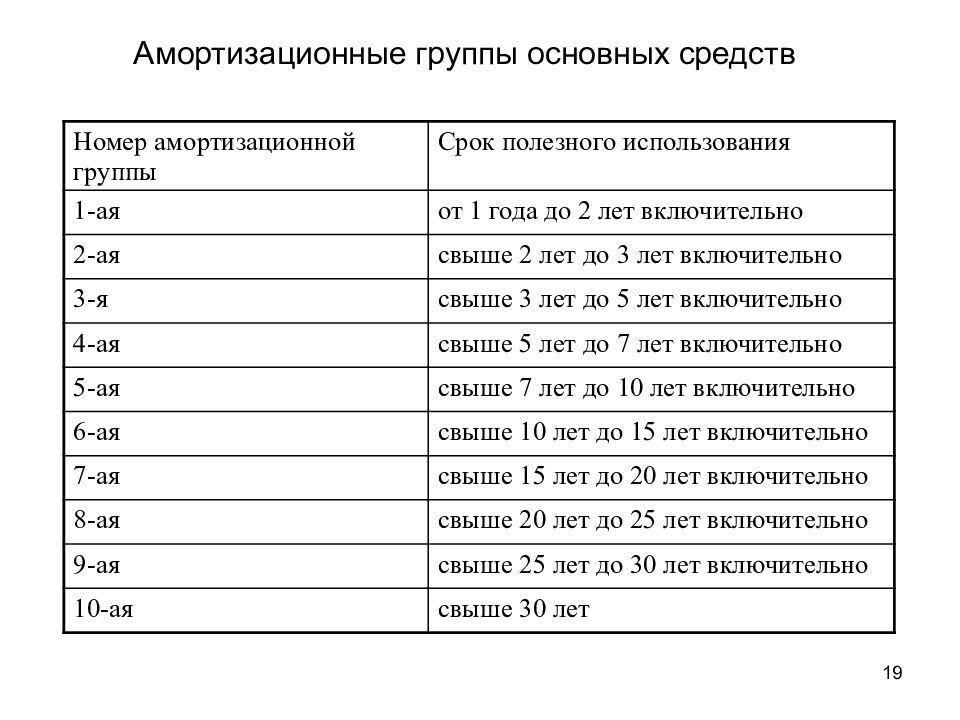

Согласно пункту 1 статьи 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утв. Правительством Российской Федерации.

Классификация основных средств, включаемых в амортизационные группы, утверждена постановлением Правительства РФ от 01.01.02 № 1 (далее — Постановление № 1). Распределение объектов основных средств в Классификации по амортизационным группам произведено в соответствии с кодами Общероссийского классификатора основных фондов (ОК 013-94)[1] (далее ОКОФ).

В соответствии с ОКОФ, общая структура девятизначных кодов для образования группировок объектов в ОКОФ представлена в виде следующей схемы:

X0 0000000 — раздел

XX 0000000 — подраздел

XX XXXX000 — класс

XX XXXX0XX — подкласс

XX XXXXXXX — вид.

По нашему мнению, в Вашем случае Организации для определения амортизационной группы для указанных выше объектов основных средств следует использовать группу, в которой поименован код ОКОФ, характеризующий вид.

Как указано в вопросе для подкласса, к которому относится вид объекта ОС, в Постановлении № 1 определена другая амортизационная группа и данный вид не указан в качестве исключения. В то же время, как указано в ОКОФ подкласс раскрывает с необходимой детализацией выделенный класс. Вид обеспечивает детализацию объектов классификации, необходимую для выполнения учетных функций, без перехода на конкретные типы объектов.

Следовательно, классификация объектов ОС по видам более точная и четче отражает их разделение, в частности по срокам полезного использования.

Таким образом, на наш взгляд, автобетоносмеситель относится непосредственно к бетоносмесительному оборудованию, следовательно относится к 4 амортизационной группе.

Поскольку по данному вопросу отсутствует официальная позиция, рассчитать вероятность предъявления претензий со стороны налоговых органов не представляется возможным и полностью исключить риск их предъявления мы не можем.

Во избежание указанных в вопросе рисков рекомендуем Вашей организации обратиться за официальными письменными разъяснениями в Минфин РФ.

Судебная практика по данному вопросу также отсутствует. Следовательно оценить вероятность отстоять собственную точку зрения в суде в случае предъявления претензий налоговыми органами мы не можем.

Однако, на наш взгляд, дополнительным подтверждением того, что автобетоносмеситель относится к 4 амортизационной группе может быть заключение завода изготовителя, рекомендующее конкретный срок полезного использования, не превышающий 7 лет.

[1] Утвержден постановлением Госстандарта РФ от 26.12.94 № 359.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

Финальные рег. по бонусной амортизации

Калеб Кордонье, дипломированный бухгалтер, Вашингтон, округ Колумбия; и Джейсон Сео, доктор юридических наук, магистр права, Вашингтон, округ Колумбия

Редактор: Грег А. Фэрбенкс, доктор юридических наук, магистр права.

Фэрбенкс, доктор юридических наук, магистр права.

Кажется, в последние годы стало обычным, что новые правила амортизации премий публикуются осенью. В ноябре 2020 года Казначейство и Налоговое управление США выпустили окончательные правила амортизационных отчислений (TD 9916), которые существенно изменили предложенные в сентябре 2019 года правила в четырех областях:

- Правила партнерства;

- Специальные правила, требующие проверки отношений, когда активы передаются в серии связанных сделок;

- Консолидированные групповые правила, включая транзакции, в которых участвует член, который деконсолидируется; и

- Правила выбора составной части самостоятельно построенного имущества.

Каждая из этих четырех областей более подробно рассматривается ниже.

В качестве фона Конгресс внес существенные поправки в ст. 168 (k) правила амортизации бонусов в законе, известном как Закон о сокращении налогов и рабочих мест (TCJA), P. L. 115-97, такие как распространение бонусной амортизации на определенное подержанное имущество и гл. 743(б) корректировки. В 2018 году IRS выпустила первый набор предлагаемых правил по этому вопросу. В ответ на комментарии, полученные от налогоплательщиков, IRS выпустила окончательные и предлагаемые правила 2019 года.

L. 115-97, такие как распространение бонусной амортизации на определенное подержанное имущество и гл. 743(б) корректировки. В 2018 году IRS выпустила первый набор предлагаемых правил по этому вопросу. В ответ на комментарии, полученные от налогоплательщиков, IRS выпустила окончательные и предлагаемые правила 2019 года.

Окончательные правила от ноября 2020 года, которым здесь уделяется основное внимание, касаются комментариев, полученных в ответ на предложенные правила 2019 года, и вносят несколько изменений.

Налоговое управление США также опубликовало процедуры, касающиеся того, как налогоплательщики внедрили закон 2018 и 2019 гг.предлагаемые правила амортизации бонусов могут принять окончательные правила. Эти налогоплательщики должны оценить процедурные варианты и свою способность воспользоваться любыми благоприятными изменениями в окончательных положениях. Налогоплательщики также должны тщательно взвесить преимущества принятия окончательных правил по сравнению с предложенными в 2019 году правилами для открытых налоговых периодов.

Правила партнерства

Одним из самых больших изменений в окончательных правилах является отмена правила просмотра партнерства. Под 2019предложенных правил, партнер считался бы имеющим амортизируемую долю в имуществе товарищества, которая, как правило, основывалась на общей распределенной доле партнера в амортизационных отчислениях на это имущество в течение текущего и предыдущих пяти календарных лет. Предложенное правило могло создать значительную административную нагрузку и бремя соблюдения требований как для налогоплательщиков, так и для IRS. Например, это правило ограничило бы доступность бонусной амортизации в различных транзакциях с участием партнерств, которые приводят к увеличению базы для миноритарных партнеров в партнерстве, потому что это потребовало бы отслеживания сквозного владения для миноритарных партнеров в партнерстве.

Чтобы устранить опасения, окончательные правила отменяют предлагаемое правило пересмотра партнерства и, как следствие, предусматривают, что партнер не будет рассматриваться как имеющий прежний амортизируемый интерес в имуществе партнерства исключительно по причине того, что он является партнером в партнерстве. . IRS не заменил правило, потому что он считает, что правила связанных сторон в соответствии с гл. 179(d)(2) в сочетании с правилом о серии связанных транзакций (обсуждается ниже) должно предотвращать потенциальные злоупотребления, ограничивая при этом административное бремя для налогоплательщиков и IRS.

. IRS не заменил правило, потому что он считает, что правила связанных сторон в соответствии с гл. 179(d)(2) в сочетании с правилом о серии связанных транзакций (обсуждается ниже) должно предотвращать потенциальные злоупотребления, ограничивая при этом административное бремя для налогоплательщиков и IRS.

Окончательный регламент также поясняет, что для гл. 743(b), выбор амортизационной премии производится товариществом для базовой корректировки каждого партнера для каждого класса собственности. Это означает, что каждый партнер с Sec. 743(b) корректировка может отдельно принять решение об отказе от амортизационной премии независимо друг от друга, что обеспечивает гибкость для партнеров, поскольку они учитывают свои собственные налоговые обстоятельства.

Даже если налогоплательщик решит применить предложенные правила 2019 года для налогового года, начинающегося до 1 января 2021 года, он не должен применять правило пересмотра партнерства для такого налогового года, поскольку это правило было отменено с 2019 года. предлагаемые правила в полном объеме. Отмена правила пересмотра партнерства устраняет существенное препятствие для нынешних или бывших партнеров, требующих амортизационных бонусов за имущество, приобретенное в рамках различных партнерских сделок.

предлагаемые правила в полном объеме. Отмена правила пересмотра партнерства устраняет существенное препятствие для нынешних или бывших партнеров, требующих амортизационных бонусов за имущество, приобретенное в рамках различных партнерских сделок.

Серия взаимосвязанных сделок

Предложенные в 2019 году положения предусматривают, что при передаче активов в рамках серии взаимосвязанных сделок получатель должен проверить определенные взаимосвязи при определении того, имеют ли активы право на амортизационную премию при приобретении. В целом отношения сторон, предусмотренные ст. 179(d)(2)(A) или (B) проверяется сразу же после каждого шага в серии, а также между первоначальным передающим лицом и конечным получателем сразу после последней сделки в серии сделок, аналогично правилу предотвращения списание активов в соответствии с гл. 197.

Однако это правило оставило открытым несколько вопросов: (1) Когда налогоплательщик проверяет свои отношения? (2) Что произойдет, если сторона в серии транзакций перестанет существовать до завершения транзакций? (3) Что произойдет, если сторона в серии транзакций появится во время этой серии транзакций?

Окончательные правила расширяют предлагаемое правило, чтобы ответить на вышеуказанные вопросы. Получатель проверяет свои отношения либо непосредственно перед первой передачей имущества в серии, либо когда получатель приобретает имущество, и если получатель связан либо с его непосредственным передающим лицом, либо с первоначальным передающим лицом, то получатель не имеет права на амортизационную премию. на ином квалифицированном имуществе. Если сторона прекращает свое существование до завершения серии транзакций, считается, что эта сторона существует до завершения последней транзакции в серии для целей проверки связанности. Аналогичным образом, если сторона возникает в ходе серии сделок, эта сторона должна проверить свою связь с первоначальным передающим лицом и его непосредственным получателем при получении имущества. В результате, в соответствии с окончательными положениями, каждый правопреемник должен проверить свою связь со своим непосредственным правопреемником и с первоначальным правоприобретателем, независимо от того, был ли он создан или ликвидирован в ходе серии сделок.

Получатель проверяет свои отношения либо непосредственно перед первой передачей имущества в серии, либо когда получатель приобретает имущество, и если получатель связан либо с его непосредственным передающим лицом, либо с первоначальным передающим лицом, то получатель не имеет права на амортизационную премию. на ином квалифицированном имуществе. Если сторона прекращает свое существование до завершения серии транзакций, считается, что эта сторона существует до завершения последней транзакции в серии для целей проверки связанности. Аналогичным образом, если сторона возникает в ходе серии сделок, эта сторона должна проверить свою связь с первоначальным передающим лицом и его непосредственным получателем при получении имущества. В результате, в соответствии с окончательными положениями, каждый правопреемник должен проверить свою связь со своим непосредственным правопреемником и с первоначальным правоприобретателем, независимо от того, был ли он создан или ликвидирован в ходе серии сделок.

Вот иллюстрация:

Пример 1: A передает квалифицированное имущество B ; B затем передает квалифицированное имущество C ; затем C окончательно передает квалифицированное свойство D . В этом случае B будет проверять его родство с A ; C проверит его родство с A и B ; а D проверит его родство с А и С . Пример 2: s передача квалифицированного имущества D . В этом случае, даже несмотря на то, что A перестает существовать, он считается все еще существующим для целей проверки D’ s его отношений.

В этом случае B будет проверять его родство с A ; C проверит его родство с A и B ; а D проверит его родство с А и С . Пример 2: s передача квалифицированного имущества D . В этом случае, даже несмотря на то, что A перестает существовать, он считается все еще существующим для целей проверки D’ s его отношений.

Консолидированная группа

Некоторые требования предложенных в 2019 году правил в отношении подержанного имущества, дающего право на амортизационную премию, вызвали дополнительные опасения в отношении имущества, приобретенного членом консолидированной группы. Эти опасения включали: (1) то, что имущество не могло использоваться ранее; (2) это имущество не может быть использовано связанной стороной; и (3) что база используемого имущества не определяется полностью или частично на основе скорректированной базы передающего лица.

Окончательные правила существенно изменяют предложенные в 2019 году правила для консолидированных групп, чтобы установить дополнительные правила для различных операций с участием участников консолидированной группы. Рег. сек. 1.1502-68 касается требований как о запрете предварительного использования, так и о связанных сторонах. В нем разъясняется, что ретроспективный период для требования об отказе от предварительного использования составляет пять календарных лет, и дополнительно разъясняется порядок учета ряда связанных операций, связанных как с приобретением активов, так и с приобретением акций члена.

Рег. сек. 1.1502-68 касается требований как о запрете предварительного использования, так и о связанных сторонах. В нем разъясняется, что ретроспективный период для требования об отказе от предварительного использования составляет пять календарных лет, и дополнительно разъясняется порядок учета ряда связанных операций, связанных как с приобретением активов, так и с приобретением акций члена.

Кроме того, в соответствии с предложенными правилами 2019 года IRS включила правило, известное как «предлагаемое правило приобретения консолидированных активов», которое касалось передачи амортизируемого имущества между членами одной и той же консолидированной группы. Это правило в итоге не вошло в окончательный регламент. Комментаторы отметили, и IRS согласилась, что это правило создаст неопределенность и вызовет проблемы с реализацией. В ответ IRS отменила правило, в том числе 90-дневный срок для ухода члена группы-покупателя, в пользу новой конструкции.

Точнее, в окончательных правилах принят подход «отложенного бонуса», который не требует таких сроков, но имеет упрощенную, узкую структуру, позволяющую амортизационный бонус, в то же время не открывая двери для других кредитов или поощрений «новой собственности». Подход с отсроченным бонусом рассматривает передающего члена как: (1) продающего правомочное имущество несвязанной третьей стороне через день после даты деконсолидации за сумму, равную базе члена в правомочном имуществе в это время; а затем (2) приобретение идентичного, но другого правомочного имущества у другой, не связанной с ним третьей стороны за ту же сумму, что, по сути, означает предполагаемую продажу и покупку правомочного имущества. Налогоплательщики могут отказаться от подхода с отложенным бонусом при своевременно поданной первоначальной налоговой декларации.

Подход с отсроченным бонусом рассматривает передающего члена как: (1) продающего правомочное имущество несвязанной третьей стороне через день после даты деконсолидации за сумму, равную базе члена в правомочном имуществе в это время; а затем (2) приобретение идентичного, но другого правомочного имущества у другой, не связанной с ним третьей стороны за ту же сумму, что, по сути, означает предполагаемую продажу и покупку правомочного имущества. Налогоплательщики могут отказаться от подхода с отложенным бонусом при своевременно поданной первоначальной налоговой декларации.

Пример 3: Предположим, что E и F являются членами консолидированной группы. E передает квалифицированное имущество в F , а F впоследствии деконсолидирует. В соответствии с подходом с отложенным бонусом F будет разрешено требовать дополнительной амортизации за первый год имущества, полученного от E после даты, когда F покидает группу.

Выбор компонента

Положения, предложенные в 2019 году, предусматривали выбор компонента, который позволяет налогоплательщику рассматривать компоненты более крупной самостоятельно построенной собственности, которые были приобретены или самостоятельно построены в соответствии с обязательным письменным договором после 27 сентября 2017 года, как имеющие право на амортизационную премию. если производство, строительство или производство более крупной построенной собственности началось до 28 сентября 2017 года. Они требовали, чтобы для принятия решения более крупная самостоятельно построенная собственность была квалифицированной собственностью в соответствии с гл. 168(к)(2). Тем не менее, 2019 г.предложенные правила не допускали выбора для имущества, введенного в эксплуатацию после 31 декабря 2019 г. для налогоплательщика другим лицом по письменному договору, который не соответствует определению обязывающего договора, содержащемуся в окончательных правилах 2019 года; однако договор должен быть заключен до начала производства, строительства или производства имущества.

Заключительные положения также расширяют определение квалифицированной собственности в соответствии с гл. 168 (k) (2), чтобы включить квалифицированное улучшение в соответствии с гл. 168(k)(3) в силе за день до даты TCJA, но определено без требования даты приобретения. Это исключение не распространяется на квалифицированный фильм, телевидение или живую театральную постановку. Налоговое управление США также отменило требование о вводе в эксплуатацию 31 декабря 2019 года, так что дата, на которую налогоплательщик должен ввести в эксплуатацию более крупное самостоятельно построенное имущество, чтобы иметь право на амортизационную премию, теперь совпадает с датой ввода в эксплуатацию. даты ввода в эксплуатацию, указанные в гл. 168(к)(6).

Пример 4: Предположим, G начинает производство оборудования до 28 сентября 2017 года для использования в своей торговле или бизнесе. Впоследствии G приобретает двигатель для оборудования, составляющую часть, 15 февраля 2018 г. Полностью построенное оборудование вводится в эксплуатацию 1 марта 2018 г. G определяет, что все оборудование сертифицировано. имущество, которое будет иметь дату приобретения до 28 сентября 2017 г., даже если двигатель приобретен после этой даты. G принимает решение о выборе компонента двигателя. Таким образом, двигатель имеет право на 100%-ную амортизационную премию, в то время как для остального оборудования применяется ставка, указанная в гл. 168(к)(8). Если бы G не сделал выбор, то все оборудование использовало бы более низкую норму амортизации бонуса.

Полностью построенное оборудование вводится в эксплуатацию 1 марта 2018 г. G определяет, что все оборудование сертифицировано. имущество, которое будет иметь дату приобретения до 28 сентября 2017 г., даже если двигатель приобретен после этой даты. G принимает решение о выборе компонента двигателя. Таким образом, двигатель имеет право на 100%-ную амортизационную премию, в то время как для остального оборудования применяется ставка, указанная в гл. 168(к)(8). Если бы G не сделал выбор, то все оборудование использовало бы более низкую норму амортизации бонуса.

Большинство партнерств и многие другие компании с календарным годом уже подали свои отчеты за 2019 год до публикации окончательных правил. Этим налогоплательщикам требовалось дополнительное руководство, позволяющее им сделать выбор в пользу компонента, потому что обычно это требовалось бы сделать в своевременно поданной налоговой декларации. Поэтому IRS также выпустила Rev. Proc. 2020-50, который предоставляет налогоплательщикам процедурные указания по применению нормативных актов, в том числе выборы компонентов или выборы из подхода с отложенным бонусом. Как правило, это позволяет налогоплательщикам либо вносить поправки в свои налоговые декларации, либо подавать форму 3115, Заявление об изменении метода учета , чтобы воспользоваться дополнительными преимуществами, предусмотренными правилами.

Как правило, это позволяет налогоплательщикам либо вносить поправки в свои налоговые декларации, либо подавать форму 3115, Заявление об изменении метода учета , чтобы воспользоваться дополнительными преимуществами, предусмотренными правилами.

Дата вступления в силу

Налогоплательщики обязаны применять окончательные положения в отношении налоговых периодов, начинающихся 1 января 2021 г. или после этой даты. Налогоплательщики также имеют возможность полностью применять окончательные положения в отношении налоговых периодов, заканчивающихся после 27 сентября 2017 г. но после применения они должны использоваться все последующие годы. Окончательные правила, как правило, благоприятны для налогоплательщиков, поэтому налогоплательщики должны оценить амортизацию за предыдущие годы, чтобы определить, какая дополнительная выгода может быть. В качестве альтернативы налогоплательщики, которые полагались на 2019 г.Предлагаемые правила могут по-прежнему применять правила, предложенные в 2019 году, к налоговым годам, заканчивающимся до первого налогового года, который начинается 1 января 2021 года или позже, за исключением правила пересмотра партнерства, которое было отменено.

Налогоплательщики должны тщательно оценить влияние обоих наборов правил, чтобы определить, какие изменения, если таковые имеются, внести в предыдущие налоговые годы, а также изменения, которые могут потребоваться для окончательных правил прямо сейчас. Если налогоплательщик решит, что он хочет воспользоваться дополнительной выгодой, он должен будет предпринять одно из корректирующих действий, разрешенных Rev. Proc. 2020-50 в разрешенное время.

Редактор Примечания

Грег А. Фэрбенкс , доктор юридических наук, магистр права, управляющий налоговый директор компании Grant Thornton LLP в Вашингтоне.

Для получения дополнительной информации об этих предметах свяжитесь с г-ном Фэрбенксом по телефону 202-521-1503 или по электронной почте [email protected].

Участники являются членами или связаны с Grant Thornton LLP.

27 Износ, амортизация и убытки от обесценения

В следующей таблице представлена разбивка износа, амортизации и убытков от обесценения:

- Скачать

миллионов евро |

|

|

|

|---|---|---|---|

| 2022 | 2021 | 2020 |

Амортизация и обесценение нематериальных активов | 6 931 | 6 621 | 6 997 |

Из них: убытки от обесценения | 180 | 155 | 525 |

Из них: убытки от обесценения мобильных лицензий | 19 | 4 | 152 |

Из них: амортизация мобильных лицензий | 559 | 606 | 1 140 |

Амортизация основных средств | 13 603 | 14 498 | 13 567 |

Из них: убытки от обесценения | 668 | 92 | 210 |

Амортизация и обесценение активов в форме права пользования | 7 102 | 5 972 | 4 971 |

Из них: убытки от обесценения | 308 | 37 | 63 |

| 27 635 | 27 091 | 25 534 |

Убытки от обесценения распределяются следующим образом:

- Скачать

миллионов евро |

|

|

| ||

|---|---|---|---|---|---|

| 2022 | 2021 | 2020 | ||

Нематериальные активы | 180 | 155 | 525 | ||

В том числе: в связи со специальными тестами на обесценение активов оптоволоконной фиксированной сети в США | 27 | 0 | 0 | ||

В том числе: в связи со специальным тестом на обесценение в генерирующей единице системных решений a | 119 | 140 | 343 | ||

В том числе: в связи со специальным тестом на обесценение в Румынской генерирующей единице | 32 | 0 | 126 | ||

В том числе: деловая репутация по результатам теста на обесценение на конец года | 0 | 0 | 26 | ||

Основные средства | 668 | 92 | 210 | ||

В том числе: в связи со специальными тестами на обесценение активов оптоволоконной сети фиксированной связи в США | 528 | 0 | 0 | ||

В том числе: в связи со специальным тестом на обесценение в генерирующей единице системных решений | 24 | 60 | 127 | ||

В том числе: в связи со специальным тестом на обесценение в Румынской генерирующей единице | 85 | 0 | 34 | ||

Активы в форме права пользования | 308 | 37 | 63 | ||

В том числе: в связи со специальными тестами на обесценение активов оптоволоконной сети фиксированной связи в США | 272 | 0 | 0 | ||

| 1 156 | 284 | 798 | ||

| |||||

: 21 млн евро; 2020 г.: 44 млн евро) относятся к нематериальным активам в сегменте штаб-квартиры и групповых услуг, которые подлежат использованию операционным сегментом системных решений и относятся к подразделения Systems Solutions, генерирующего денежные потоки, для целей тестирования на обесценение.

: 21 млн евро; 2020 г.: 44 млн евро) относятся к нематериальным активам в сегменте штаб-квартиры и групповых услуг, которые подлежат использованию операционным сегментом системных решений и относятся к подразделения Systems Solutions, генерирующего денежные потоки, для целей тестирования на обесценение.Износ, амортизация и убытки от обесценения нематериальных активов, основных средств и активов в форме права пользования увеличились на 0,5 млрд евро в годовом исчислении до 27,6 млрд евро.

Износ и амортизация уменьшились на 0,3 млрд евро до 26,5 млрд евро. В операционном сегменте «Развитие группы» износ и амортизация снизились по сравнению с уровнем предыдущего года в связи с тем, что T‑Mobile Netherlands удерживалась для продажи до момента продажи, и, соответственно, начисление износа и амортизации было приостановлено, а в в связи с его последующей продажей. Амортизация основных средств в операционном сегменте США снизилась в связи с продолжающимся стратегическим выходом из бизнеса по аренде терминального оборудования. Напротив, в операционном сегменте США сокращение срока полезного использования арендованных сетевых технологий для сотовых сайтов после объединения бизнеса T‑Mobile US и Sprint увеличило амортизацию соответствующих активов в форме права пользования на 1,6 миллиарда евро. Соглашение, заключенное между T‑Mobile US и Crown Castle об изменении существующих договоренностей, в основном касающееся аренды сотовых сайтов Crown Castle, также оказало все большее влияние на износ и амортизацию.

Напротив, в операционном сегменте США сокращение срока полезного использования арендованных сетевых технологий для сотовых сайтов после объединения бизнеса T‑Mobile US и Sprint увеличило амортизацию соответствующих активов в форме права пользования на 1,6 миллиарда евро. Соглашение, заключенное между T‑Mobile US и Crown Castle об изменении существующих договоренностей, в основном касающееся аренды сотовых сайтов Crown Castle, также оказало все большее влияние на износ и амортизацию.

Убытки от обесценения, напротив, увеличились на 0,9 млрд евро до 1,2 млрд евро, из которых 0,9 млрд евро относятся к операционному сегменту США, в основном в связи с активами бывшей оптоволоконной фиксированной сети Sprint. Эти убытки от обесценения частично возникли в связи с продажей бизнеса, согласованной в сентябре 2022 года. Дальнейшие убытки от обесценения в размере 0,1 млрд евро относятся к операционному сегменту «Системные решения» и сегменту «Штаб-квартира группы и групповые услуги». Они касались дополнительных инвестиций в активы, ранее обесценившиеся в 2020 и 2021 финансовых годах.