Факторинг для России – молодой вид финансирования, который начал бурно развиваться только в последнее десятилетие. Но на данный момент законодательство четко регламентирует все вопросы применения этого инструмента, действие механизма факторинга, взаимодействие сторон сделки и особенности уступки денежных требований.

История законодательства о факторинге в РФ

Понятие «факторинг» (в формулировке «договор финансирования под уступку денежного требования») в российском законодательстве появилось еще в 1996 году. Именно тогда была принята 2 часть ГК РФ, где в главе 43 был упомянут механизм получения денежных средств от финансового агента в счет уступки денежных требований. При этом уступленное денежное требование выступало в качестве обеспечения обязательств клиента.

Широкое распространение факторинг получил не сразу – это было связано и со сложностью получения средств в доцифровую эпоху (так как «бумажный» процесс согласования был длительным и затратным, финансирование оказалось доступно только крупным компаниям), и с большим количеством разногласий по поводу законодательного регулирования факторинга. Нормы, которые содержались в главе 43 ГК РФ, оставались неизменными почти 20 лет и уже не отвечали потребностям экономики.

Ситуация изменилась только в 2014 году, когда Россия ратифицировала Конвенцию УНИДРУА по факторинговым операциям, а вслед за этим был принят ряд законов, призванных урегулировать вопросы относительно факторинговых операций в России.

Эти меры помогли превратить факторинг из узкоспециализированного финансового продукта, который использовали во взаиморасчетах только крупные компании, в универсальный и удобный инструмент, подходящий предприятиям из разных отраслей экономики, а также субъектам МСП.

Современное законодательство в сфере факторинга

На сегодняшний день договор факторинга регулируется главами 24 и 43 Гражданского кодекса РФ:

· 24 глава содержит общие положения об уступке прав требования (цессии), в том числе регулирует переход прав на получение оплаты за исполненные обязательства.

· 43 глава полностью посвящена факторингу: в частности, в ней содержится прямое указание на то, что владелец денежных требований вправе уступать их новому кредитору без согласования с дебитором.

Основные положения главы 24 ГК РФ

В Главе 24 ГК РФ «Перемена лиц в обязательстве» описан порядок перехода прав кредитора к сторонней организации. Согласно положениям главы 24, любое право (требование) может быть передано кредитором другому лицу (или может перейти к другому лицу на основании закона), причем переход такого права не требует согласия должника, если иное не предусмотрено законом или договором.

Глава 24 ГК РФ регламентирует следующие процессы:

· Статья 388 описывает условия, при которых происходит уступка требования (в том числе будущего требования).

· Статья 389 определяет права и обязанности сторон, а также форму, в которой должна совершаться уступка требования.

· Статья 390 посвящена ответственности цедента – то есть лица или предприятия, уступающего требование.

Четкое описание механизма уступки позволяет защитить права всех участников сделки, обеспечить максимальную честность их взаимоотношений.

Подробнее о цессии (уступке требований) и ее отличиях от факторинга читайте в нашем материале «Почему цессия и факторинг – не одно и то же».

Основные положения главы 43 ГК РФ

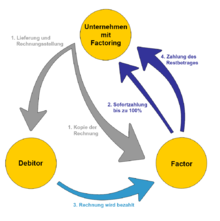

В Главе 43 ГК РФ говорится, что по специальному договору организация может уступить третьему лицу (фактору) финансовые требования к своему дебитору (должнику). При этом клиент не только передает дебиторскую задолженность на обслуживание другому кредитору, но и получает от факторинговой компании финансирование в оплату уступленных прав требования. Это позволяет организации быстро пополнить свой оборотный капитал и приступить к работе с другими клиентами.

В Главе 43 ГК РФ содержится следующая информация:

· Требования к финансовому агенту (факторинговой компании).

Согласно статье 825 Главы 43, факторами/финансовыми агентами могут быть различные коммерческие организации – особых требований к компаниям, приобретающим финансовый долг согласно договору уступки, не предусматривается.

· Требования к денежному обязательству, которое уступают по договору факторинга (статья 826).

· В статье 827 говорится о том, что клиент несет перед фактором ответственность за действительность денежного требования.

· Статья 828 указывает на недействительность запрета уступки денежного требования (такая уступка является действительной, даже если между клиентом и его должником существует соглашение о ее запрете или ограничении).

· Статья 829 говорит о праве фактора совершить последующую уступку требования.· Статья 830 регламентирует процесс исполнения уступленного требования.

· В статье 831 закрепляется право фактора на полученные от должника суммы в счет оплаты денежного требования.

· Статья 832 регламентирует процесс зачета встречных требований.

· В статье 833 говорится о взаимодействии сторон при неисполнении контракта клиентом.

Прочие НПА в сфере факторинга

Помимо глав 24 и 43 ГК РФ существуют и другие нормативные правовые акты, касающиеся факторингового финансирования:

· Федеральный закон № 115 регулирует действия факторинговых компаний в рамках противодействия отмыванию доходов и финансированию терроризма (ПОД/ФТ).

· Начиная с 1 июня 2018 года факторинг законодательно разрешен в сфере закупок в рамках федерального закона № 223-ФЗ, когда был снят запрет на уступку прав требования по денежным обязательствам, возникающим из заключенного по итогам торгов договора (№ 212-ФЗ от 26.07.2017).

Сейчас в России сложилось лояльное отношение к факторингу со стороны государства. Принятые законодательные акты значительно упрощают взаимодействие между факторами, заказчиками и клиентами, делают факторинг удобным и доступным финансовым инструментом.

Подробнее о государственных инициативах в сфере популяризации факторинга читайте в нашей статье «Государство и факторинг – дружит ли они?».

Что такое факторинг простыми словами

Банк НФК (АО) Контакты: Адрес: ул. Кожевническая, д. 14 115114 Москва, Телефон:(495) 787-53-37, Телефон:(495) 995-21-31, Электронная почта: [email protected]Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3: ул.Свободы, д. 73, офис 311 394018 Россия, г. Воронеж, Телефон:(473) 228-19-78, 228-19-79, Электронная почта: [email protected]

Адрес4: ул. Хохрякова, 10, оф. 504-505 620014 Свердловская область, г. Екатеринбург, Телефон:(343) 310-14-55, Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес7: Ленинский пр., д. 30, офис 508 236006 г. Калининград, Телефон:(4012) 53-53-87, Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10: ул. Нижегородская, 24 603000 г. Нижний Новгород, Телефон:(831) 288-02-89, Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес12: ул. Николая Островского, 59/1 614007 г. Пермь, Телефон:(342) 211-50-28, Электронная почта: [email protected]

Адрес13: ул. Красноармейская, д. 200, 8 этаж, оф. 803 344000 г. Ростов-на-Дону, Телефон:(863) 263-88-30, Электронная почта: [email protected]

Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17: ул. Крупской, д. 9, офис 727, 728, 729 450000 Республика Башкортостан, г. Уфа, Телефон:(347) 273-50-78, Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

Почему цессия и факторинг не одно и то же

В основе как факторинга, так и цессии лежит уступка прав требования. Однако не стоит считать эти понятия идентичными – между цессией и факторингом есть ряд существенных отличий, которые напрямую влияют как на условия соглашений, так и на взаимоотношения между участниками сделки.

Цессия и факторинг – суть понятий

Цессия – это уступка права требования, которая сопровождается переменой лиц в обязательстве, оно переходит от прежнего кредитора (цедента) к новому (цессионарию). Такое обязательство может иметь как денежный, так и неденежный характер, а вознаграждение для сторон сделки не является обязательным.

Факторинг – это финансирование клиента под уступку права требования по обязательствам дебиторов. При этом передаваемое обязательство должно иметь денежный характер, сторонами договора выступают юридические лица, а сам факторинг сопровождается комплексом дополнительных услуг.

Таким образом, если цессия заключается в передаче права требования как такового и при этом не имеет значения, денежное оно или неденежное, то по договору факторинга сутью является именно финансирование клиента финансовым агентом, предоставление ему денежных средств и иных финансовых услуг.

Законодательное регулирование

Цессия – это перемена лиц в обязательстве. Цессия регулируется главой 24 ГК РФ.

Факторинг регулируется в основном отдельной главой – 43 ГК РФ. При этом нормы главы 43 ГК РФ о договоре факторинга имеют специальный характер по отношению к общим положениям о цессии, закрепленным в главе 24 ГК РФ.

Виды цессии

Договоры цессии можно разделить на виды по нескольким параметрам:

-

По возмездности (оплате цессионарием уступаемого права) цессия может быть возмездной и безвозмездной.

-

По сторонам, которые участвуют в договоре – между физическими и/или юридическими лицами.

-

По характеру уступаемых требований – цессия по денежным и неденежным требованиям.

-

По основанию для уступки прав – на основании закона или договора.

После уступки права требования цедент не несет ответственности за исполнение должником своих обязательств, за исключением случаев, когда договор цессии признан недействительным. При этом согласие должника на уступку прав не требуется, если иное не предусмотрено другими нормативными правовыми актами или договором.

Виды факторинга

Услуга факторинга предоставляется только на основании договора. Он заключается между фактором и поставщиком клиентом. Главная особенность факторинга – возмездность, то есть фактор получает права требования по денежным обязательствам в обмен на финансирование клиента.

Договоры факторинга можно классифицировать по ряду признаков:

-

По ответственности клиента за исполнение обязательств дебитором – без регресса (при невыплате в установленные сроки задолженности дебитором у клиента не возникает никаких обязательств) и с регрессом (при невыплате в установленные сроки задолженности дебитором у фактора появляется право требовать погашения долга со стороны клиента параллельно с требованием возмещения со стороны дебитора).

-

По моменту уведомления дебитора об уступке права требования: закрытый (уведомление дебитору направляется после заключения договора между фактором и клиентом – для осуществления финансирования клиента согласия дебитора не требуется) и открытый (дебитор подтверждает уступку права требования до осуществления факторингового финансирования клиента фактором). На платформе GetFinance применяется только открытый метод: дебитор, клиент и фактор до выдачи финансирования подписывают трехсторонний реестр денежных требований, который одновременно является уведомлением об уступке права требования.

-

По инициатору договора – классический (инициатором выступает поставщик) и реверсивный (инициатор – дебитор).

Различия на практике

Юридически факторинг является разновидностью более общего понятия «цессия» (уступка требования) и на него распространяются правила и нормы, изложенные в главе 24 Гражданского кодекса. При этом факторинг имеет ряд характерных особенностей, которые регулируются главой 43 ГК РФ.

В связи с этим в судебной практике бывают случаи, когда происходит подмена понятий «цессия» и «факторинг» с целью получить дополнительные преференции. Чаще всего это касается следующих моментов:

-

Признание уступки недействительной, если первоначальный контракт содержит запрет на уступку. В отношении общегражданской цессии закон четко определяет, что может быть признана недействительной только уступка прав, неразрывно связанных с личностью кредитора (алименты, возмещение морального ущерба и т.д.). Коммерческий характер сделки в факторинге исключает возникновение таких ситуаций. Признать уступку требования по договору факторинга недействительной невозможно, даже если запрет на уступку был указан в первоначальном договоре между поставщиком и дебитором (статья 828 ГК РФ).

-

Ответственность клиента (поставщика) за неисполнение дебитором переданных обязательств. Общие нормы уступки прав, изложенные в главе 24 ГК РФ, не предусматривают возможности солидарной ответственности цедента и должника по уступленным правам требования. В отношении факторинга действует статья 827 ГК, в которой указано, что распределение рисков между дебитором и клиентом определяется условиями договора.

-

Признание уступки недействительной, если нет согласия должника на уступку требования. Согласно главе 24 ГК РФ (статья 382) согласие должника на уступку не требуется, если иное не предусмотрено законом или договором. Эта норма распространяется на договоры цессии – по обычной цессии договором может быть предусмотрено, что для уступки требуется согласие должника. При этом в случае факторинга такой пункт (о запрете на уступку или ограничения в виде согласия должника) в договоре не имеет никакого значения – факторинг все равно признается действительным.

Адрес: ул. Кожевническая, д. 14 115114 Москва, Телефон:(495) 787-53-37, Телефон:(495) 995-21-31, Электронная почта: [email protected]

Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3: ул.Свободы, д. 73, офис 311 394018 Россия, г. Воронеж, Телефон:(473) 228-19-78, 228-19-79, Электронная почта: [email protected]

Адрес4: ул. Хохрякова, 10, оф. 504-505 620014 Свердловская область, г. Екатеринбург, Телефон:(343) 310-14-55, Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес7: Ленинский пр., д. 30, офис 508 236006 г. Калининград, Телефон:(4012) 53-53-87, Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10: ул. Нижегородская, 24 603000 г. Нижний Новгород, Телефон:(831) 288-02-89, Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес12: ул. Николая Островского, 59/1 614007 г. Пермь, Телефон:(342) 211-50-28, Электронная почта: [email protected]

Адрес13: ул. Красноармейская, д. 200, 8 этаж, оф. 803 344000 г. Ростов-на-Дону, Телефон:(863) 263-88-30, Электронная почта: [email protected]

Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17: ул. Крупской, д. 9, офис 727, 728, 729 450000 Республика Башкортостан, г. Уфа, Телефон:(347) 273-50-78, Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

Договор факторинга как разновидность цессии

ДОГОВОР ФАКТОРИНГА

КАК РАЗНОВИДНОСТЬ ЦЕССИИ

В особенной части Гражданского кодекса (далее ГК) Республики Казахстан (далее РК) закреплен такой вид обязательств, как договор финансирования под уступку денежного требования, или факторинг. Являясь одной из разновидностей института цессии, факторинг играет довольно важную роль в кредитно-расчетных отношениях многих стран мира. О важности данного института может свидетельствовать, например, принятие в 1988г. в Оттаве Конвенции УНИДРУА «О международном факторинге», которая не ратифицирована в РК, но положения данной Конвенции учитывались при разработке ГК РК.[1] Также факторинг включен в перечень финансовых услуг Генерального соглашения по торговле услугами (GATS) подписанного в 1994г. в Маракеше странами участниками ВТО. Вопрос анализирует преподаватель кафедры гражданского права и гражданского процесса АЮА КазГЮУ Ю.В. Галинская.

О значимости факторинга также говорит существование международных союзов, объединяющих факторов, например, Международной ассоциации факторинга, которая объединяет более 120 членов из 42 стран мира, Группы международных факторов, Германского факторингового союза и других.

Первые факторинговые операции возникли еще в XVII в. в Англии, где был создан Дом факторов (House of Factors), который занимался коммерческими операциями по поставке продовольствия из британских колоний.[2] Финансовый факторинг впервые возник в США в 1890г. в связи с введением защитных пошлин на текстиль, предназначенных для сдерживания его импорта из Европы. Широкое развитие он получил после второй мировой войны[3]. Впервые проведение факторинговых операций на территории СССР было разрешено Письмом Госбанка СССР от 12.12.89 г. № 252 «О порядке осуществления операций по уступке поставщиками банку права платежа по платежным требованиям за поставленные товары, выполненные работы и оказанные услуги».

Для казахстанских кредитно-расчетных отношений данный институт, безусловно, представляет большой интерес, хотя пока и не занимает такого места в банковской практике, как, например, в европейских странах.

Интерес, на наш взгляд, вызывает соотношение договора факторинга и общегражданской цессии. Существуют различные точки зрения относительно правовой природы этих институтов, однако их примерно можно поделить на две группы. К первой относятся авторы, считающие факторинг одним из оснований цессии[4], другие, считают факторинг самостоятельным договором[5], не связанным с цессией.

Анализируя гражданское законодательство РК, в частности ГК, конечно, напрашивается вывод о тесной связи цессии и факторинга. И вот почему. Во-первых, изучая место данных институтов в гражданском законодательстве РК, надо отметить, что оба они являются элементами обязательственного права. Что характерно не для всех стран, например, ГК Грузии, относит институт цессии не к обязательственному, а к вещному праву: уступке требования посвящены статьи 198-207 ГК Грузии, расположенные в Разделе 3, именуемом «Собственность», глава называется «Приобретение и утрата собственности», что на наш взгляд, кажется несколько странным, так как противоречит истории возникновения и развития данного института. Со времен римского права цессия являлась неотъемлемой частью обязательственного права.

Во-вторых, из определения договора факторинга, заложенного в ч.1 п.1 ст. 723 ГК РК следует, что предметом данного договора является денежное требование, уступаемое клиентом финансовому агенту. Основанием возникновения у клиента данного денежного требования является обязательство, из которого у клиента, являющегося кредитором в данном обязательстве, возникло право требования, а у должника обязанность удовлетворить данное требование. Таким образом, когда клиент уступает финансовому агенту свое денежное требование к должнику, происходит замена управомоченной стороны в обязательстве, или цессия, наделенная характерными особенностями, которые подчеркиваются и законодателем. Так, п.4 ст.339 ГК РК устанавливает, что особенности уступки права требования по отдельным видам обязательства могут быть установлены законодательными актами. В свою очередь п.3 ст. 729 ГК РК указывает, что общие правила об уступке права требования, установленные ГК РК, применяются к финансированию под уступку права денежного требования, если иное не предусмотрено настоящей главой (37 глава ГК РК посвященной факторингу).

Анализируя сказанное выше можно сделать следующие выводы: во-первых, что законодатель относит факторинг к одной из разновидностей цессии; во-вторых, что факторинг наделен особой спецификой, выделяющей его по каким-то признакам из других разновидностей цессии. В чем же заключается данная специфика?

Изучая нормы ГК РК, посвященные факторингу и цессии, нам удалось выявить следующие отличия.

Во-первых, в Комментарии к главе 37 ГК РК, посвященной факторингу, сказано, что «классифицирующими признаками договора финансирования под уступку денежного требования, выделяющими его из общегражданской цессии, является цель сделки (предоставление финансирования одним лицом другому под взаимным условием уступки последним первому прав требования к третьему лицу) и особенности объекта (исключительно денежное требование)».[6] Мы согласны с тем, что в соответствии с п.1 статьи 729 по договору факторинга передается именно денежное требование. Что касается общегражданской цессии, то гл. 19 ГК РК не делает ограничений в данном случае, то есть в качестве объекта общегражданской цессии может выступать любое имущественное право[7]. Однако, означает ли это, что передача не денежного требования по договору факторинга влечет к признанию данного договора либо его части (если передавался определенный комплекс прав) недействительной? Например, в решении Специализированного межрайонного экономического суда г.Астаны[8] от 16.10.03г. № 02-874, по иску ТОО «Акмолинский юридический центр» к ТОО «Нью Риэлти Астана Хоум» о понуждении к принятию обязательств было написано, что «как видно из содержания договора уступки денежного требования, заимодатель, являясь «клиентом» уступил ответчику «финансовому агенту» денежное требование к должнику, в конечном счете «вещному поручителю»… Должник обязан погасить Цессионарию ссудную задолженность по обязательству (основной долг; вознаграждение (как уплаченное Цессионарием за Должника, так и право на неполученное вознаграждение), пени, штраф), вытекающие из Соглашения и Договора займа. Кроме того, Цессионарий получил право вместо Цедента требовать от Должника надлежащего исполнения обязательств по «Соглашению и Договору займа». Действующее законодательство Республики Казахстан предусматривает, что по договору факторинга передается только право денежного требования. Следовательно, если передаются другие права, то они должны передаваться с соблюдением общих требований о цессии, и на такую передачу должен быть отдельный договор».

В глаза сразу бросается смешение терминологии цессии и факторинга, что проявляется в названии сторон то «финансовым агентом» и «клиентом», то «цедентом» и «цессионарием». Но интерес вызывает тот факт, что непередаваемым по договору факторинга требованием в данном случае, по мнению суда, явилась так называемая «арбитражная оговорка» (соглашением сторон было изначально определено, что все споры и разногласия должны рассматриваться в третейском суде при ассоциации банков), а также требование надлежащего исполнения обязательств. По поводу принятия на себя соглашения об арбитражной оговорке цессионарием, в цивилистике идет давний спор, и единое мнение не найдено[9]. Но, ясно одно, что арбитражная оговорка не относится к предмету договора факторинга и не влияет на объем переходящих по договору прав. По мнению многих цивилистов[10], с чем мы согласны, арбитражная оговорка является условием реализации нарушенного права. И, на наш взгляд, не может влиять на действительность договора в целом, либо в какой-то части. Что касается требования надлежащего исполнения обязательств, то в данном случае, с точки зрения цивилистической науки, затрагивается один из принципов исполнения обязательств рассматриваемый, традиционно, во всех учебниках по гражданскому праву. Данный принцип закреплен в ст. 272 ГК РК, в которой говорится, что обязательство должно исполняться надлежащим образом, в соответствии с условиями обязательства и требованиями законодательства, а при отсутствии таких условий и требований — в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями. Указанный принцип не связан с изменением объема передаваемых прав, не является обеспечением исполнения обязательства и поэтому, на наш взгляд, не влияет на действительность договора факторинга.

Что же касается ответа на поставленный нами выше вопрос о действительности договора факторинга в случае передачи по нему не денежного требования, то глава, посвященная финансированию под уступку денежного требования, не содержит нормы, указывающей на недействительность такого договора (т.е. не содержит, как называет его Брагинский М.И., родового термина — «недействительность договора»).[11] Что касается общих положений о недействительности сделок, предусмотренных статьями 157-160 ГК РК, то, на наш взгляд, так же трудно найти в них норму, указывающую на недействительность такого договора. Хотя судами нередко применяется норма, содержащаяся в п.1 ст. 157 ГК РК, а именно недействительность сделки из-за нарушения требований, предъявляемых к ее содержанию. Что, на наш взгляд, не правильно, в данном случае должны применяться нормы Главы 19 ГК РК, регулирующие общегражданскую цессию. И нельзя забывать, что п.1 ст. 157 ГК РК также устанавливает перечень субъектов, именно по иску которых, а не по собственному волеизъявлению судей, может быть признана сделка недействительной.

Во-вторых, договор финансирования под уступку денежного требования является возмездным. П.1 ст. 729 ГК РК указывает, что финансовый агент передает деньги взамен уступки денежного требования (как выражаются некоторые авторы, «смысл договора о факторинге состоит в получении клиентом от финансового института денежных средств»[12]), либо в целях обеспечения исполнения обязательства клиента перед финансовым агентом. Что касается цессии, то данная сделка может носить и безвозмездный характер.

В-третьих, необходимо рассмотреть следующий вопрос: может ли специфика данного института заключаться в законодательном регулировании субъектного состава данного правоотношения и существуют ли какие-либо ограничения. (Сразу хотелось бы отметить, что стороны договора факторинга (factoring, анг. от factor — посредник) называются «финансовый агент» и «клиент». А в сделке цессии (от лат. cessio -уступка, in iure cessio — судебная уступка) стороны договора называются «цедент» и «цессионарий».) Так, судебная коллегия по гражданским делам Верховного Суда РК в определении № 3к-57-2000-4[13] (по иску частного предпринимателя к ОАО «Валют-транзит Банк» о признании залогового билета недействительным и взыскании 11 173 500 тенге), пришла к выводу, что факторинг относится к банковской лицензируемой деятельности. Поэтому, по мнению коллегии, частный предприниматель не имел законных оснований для заключения с г-н Сидненко М.Н. такого договора и не приобрел права денежного требования к ответчику и права предъявления от своего имени и в своих интересах иска в суд. В качестве обоснования своего решения, судебная инстанция ссылалась на п.3 ст. 30 Указа Президента РК «О банках и банковской деятельности» от 31.08.95г. и ст. 11 Закона РК «О лицензировании» от 17.04.95г.

Здесь надо отметить следующее. До введения в действие особенной части Гражданского кодекса РК факторинг был закреплен только на уровне специального банковского законодательства. Так еще в п. 8) ст. 21 Закона КазССР от 7.12.90г. № 385-XII «О банках и банковской деятельности» факторинг значился в качестве одного из видов банковских операций и расшифровывался как «приобретение права требования и оказания услуг, принятия рисков и исполнения таких требований и инкассация этих требований (факторинг)». Похожая позиция была и в пришедшем ему на смену Законе РК от 14.04.93г. № 2139-XII «О банках в РК». Ст. 4 данного Закона содержала перечень банковских операций, в числе которых значилось приобретение права требования поставок товара и оказания услуг, принятие рисков исполнения таких требований и инкассация этих требований (факторинг). Таким образом, в данных нормативно-правовых актах факторинг действительно был закреплен как банковский вид деятельности.

Однако, с введением ГК РК и Закона РК от 31.08.95 «О банках и банковской деятельности» положение изменилось. В п.1 ст. 30 Закона РК от 31.08.95 «О банках и банковской деятельности» указывается, что банковской деятельностью является осуществление банковских и иных операций, и далее п.2 данной статьи содержит исчерпывающий перечень банковских операций. Факторинг в их состав не входит. До изменений, внесенных Законом РК от 8.07.2005г. № 72-III, он был указан в п.3 ст. 30 Закона «О банках и банковской деятельности» и относился к операциям, которые банки и организации, осуществляющие отдельные виды банковской деятельности, вправе осуществлять при наличии лицензии уполномоченного органа. После внесения Законом РК от 08.07.2005г. изменений в ст.30 Закона «О банках и банковской деятельности», факторинг упоминается в пп. 6) п.11 данной статьи в качестве операций, которые банки (помимо банковских операций, предусмотренных п.2 настоящей статьи), вправе осуществлять при наличии лицензии уполномоченного органа.

Анализ данной нормы позволяет сделать вывод, что она регулирует, только случаи проведения факторинговых операций банками. Но ни где в законодательстве РК не содержится норма, запрещающая занятие данным видом деятельности юридических и физических лиц не являющиеся банками. Более того, учитывая принцип диспозитивности норм гражданского права, принцип свободы договора, закрепленного в п. 1 ст. 2 ГК РК, а также тот факт, что в соответствии ст. 383 ГК РК договор должен соответствовать императивным нормам законодательства, а, как мы уже сказали, прямого запрета в данном случае нет, то можно, сделать вывод, что факторинговая деятельность, в соответствии с законодательством РК, не является исключительно банковской. Другое дело вопрос о целесообразности, при наличии в ГК норм о цессии, облекать двум индивидуальным предпринимателям фактически ту же самую цессию в замысловатый договор.

Этого же мнения придерживаются и казахстанские цивилисты. Так, например, в комментарии к главе 37 ГК РК указывается, что «ни гражданским, ни банковским законодательством, ни законодательством о лицензировании не установлено ограничение для применения факторинга вне банковской сферы, для занятия факторингом лицами, не являющимися банками, либо для применения договора факторинга для оформления отношений между лицами, не являющимися предпринимателями»[14].

Также Осипов Е.Б. пишет, что «…ГК не устанавливает каких-либо ограничений в отношении финансового агента…Не устанавливает каких-либо ограничений в отношении финансового агента и законодательство о лицензировании, которое предусматривает лицензирование факторинговых операций только при их осуществлении банками».[15]

Что касается лицензирования данного вида деятельности, то действительно наличие лицензии в соответствии со ст.11 Закона РК от 17.04.95г. «О лицензировании» необходимо для банков и организаций, осуществляющих отдельные виды банковских операций, в соответствии с банковским законодательством.

Можно ли, на основании выше сказанного, сделать вывод о том, что специфика факторинга, его выделение из общегражданской цессии связанно с отнесением его к банковским операциям? Конечно, нет.

Хотелось бы для сравнения отметить, что вопрос о необходимость лицензирования факторинговых операций широко обсуждается в РФ. Особенная часть ГК РФ также содержит нормы, регулирующие данный институт, ему посвящена глава 43. Существенное отличие от казахстанского ГК в регулировании данного вопроса заключается в норме, закрепленной в ст. 825 ГК РФ. Согласно последней, финансовым агентом в договоре финансирования под уступку денежного требования могут выступать банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида. То есть, ГК РФ регулирует субъектный состав данного договора. Казахстанский ГК данного положения не содержит.

Что касается лицензии, то, например Л.Чеговадзе пишет[16], что факторинг, совершенный при отсутствии у финансового агента лицензии ведет к признанию в судебной практике данной сделки недействительной. «Вместе с тем в настоящее время коммерческие организации, упомянуты в ст. 825 ГК РФ наряду с банками и иными кредитными организациями, могут осуществлять факторинговую деятельность без лицензии»[17].

К такому же выводу приходит и Л.А. Новоселова. Она также отмечает, что «сами по себе возмездные сделки уступки дебиторской задолженности в коммерческой практике не порождают ни каких специфических рисков, превышающих обычным предпринимательский риск. Абсолютно аналогичные по экономическим результатам сделки покупки векселей до срока их погашения могут осуществлять любые субъекты, без каких-либо специальных разрешений. Для покупки права уплаты денежных средств, возникшего из договора займа (из неосновательного обогащения и т.п.), лицензии не требуется. Не ясно, почему для покупки «недокументированного» права требования денежной суммы за товары, работы и услуги такое разрешение требуется»[18].

Что касается клиента, другой стороны договора факторинга, ГК РК также не содержит ни каких ограничений.

В-четвертых, договор факторинга, в отличие от цессии, может нарушать договорной запрет уступки права. Речь идет о норме ст. 733 ГК РК, в которой указано, что уступка финансовому агенту денежного требования является действительной, даже если между клиентом и его должником существует соглашение о ее запрете или ограничении.

Так как ГК РК не ограничивает субъектный состав договора факторинга, то можно сделать вывод, что если два лица назовут себя в договоре не цедент и цессионарий или новый и старый кредитор, а финансовый агент и клиент, а сам договор будет назван не уступкой права требования (цессией), а факторингом (финансированием под уступку денежного требования), то данный запрет можно обойти. Тем более, что согласно п. 3 ст. 729 ГК РК положения об уступке требования применяются к факторингу только в части не противоречащей главе 37 ГК РК, посвященной факторингу.

Не нарушает ли сам факт того, что глава 37 ГК РК, содержит данную норму, интересов должника? На наш взгляд это неправильная позиция и требует устранения данного противоречия в законодательстве. Нельзя ли говорить о нарушении в данном случае принципа равноправия сторон, когда изначально у кредитора заложено больше прав. На наш взгляд, это также нарушает принцип добросовестности, закрепленный в п. 4 ст. 8 ГК РК.

В российской цивилистической литературе также рассматривался данный момент. Так, В.В. Почуйкин указывает на п.1 ст. 828 ГК РФ, у которой установлено, что уступка финансовому агенту денежного требования является действительной, даже если между клиентом и его должником существует соглашение о ее запрете или ограничении. Однако, В.В. Почуйкин относит данную норму к исключению из правила[19], а не к противоречию, хотя последнее, на наш взгляд, является более правильным. Но нужно отметить тот факт, что регулирование договора факторинга в ГК РФ несколько отличается от казахстанского и, может быть, именно поэтому и нельзя говорить о противоречии. Это проявляется в следующем: во-первых, как мы уже отмечали выше, в регулировании в ст. 825 ГК РФ субъектного состава договора. Вторым отличием является наличие в ГК РФ п.2 ст.825, который указывает, что положение, установленное п.1 настоящей статьи не освобождает клиента от обязательств или ответственности перед должником в связи с уступкой требования и нарушения существующего между ними соглашения о ее запрете или ограничении. В ГК РК это норма отсутствует, хотя, на наш взгляд, именно она устанавливает определенные гарантии защиты прав должника при подобном нарушении договора.

Анализируя приведенные выше различия между цессией и факторингом по законодательству РК, можно прийти к выводу об их не существенности. С одной стороны, договор факторинга в международных кредитно-расчетных отношениях играет огромную роль. Л.А. Новоселова указывает, что «в период с 1989 по 1997 год международный факторинговый оборот вырос с 90 до 450 млн долларов. Причинами столь бурного роста были высокая рентабельность этого бизнеса и увеличивающийся спрос на услуги факторов».[20] С другой стороны, законодательное регулирование данного договора в РК нуждается в серьезных изменениях, чтобы из незначительной разновидности цессии перевести его, действительно, в отдельный вид договора, целью которого, на наш взгляд, что, в общем-то, следует из самого названия, должно являться финансирование, а не просто переход права на основе сделки. Именно данный критерий должен отнести факторинг к специфической банковской деятельности который и будет выделять его из общегражданской цессии. А так как на данном этапе в законодательном регулировании этого нет, то нет, на наш взгляд, и необходимости в наличие данного договора в особенной части ГК РК.

К аналогичному выводу в РФ приходит Новоселова Л.А. Она указывает, что «вывод о наличии самостоятельного вида договора — договора финансирования под уступку денежного требования, -(несмотря на наличие отдельной главы в ГК РФ) представляется не соответствующим характеру правового регулирования этих отношений»[21]. Интересным, на наш взгляд, является ее предложение о рассмотрении положений главы 43 ГК РФ, посвященной договору факторинга, как общих правил об уступке, применимой ко всем видам договоров, независимо от использованной сторонами конструкции[22]. Однако, как нам кажется, для успешного развития рыночной экономики больший интерес представляет не унификация факторинга, а наделение его своей спецификой, которая, (в чем мы согласны с А. Рерих) должна заключаться в превращение «факторинга в отрасль бизнеса, элемент инфраструктуры рынка и проявляется, главным образом, в том, что право регулирует [а в нашем случае — должно регулировать, — Ю.Г.] факторинг именно как профессиональную деятельность, выходящую за пределы отдельных отношений, связанных с цессией денежных обязательств»[23].

[1] См. Гражданское право. Т.II. Учебник для ВУЗов (академический курс). Отв. Ред. М.К. Сулейменов, Ю.Г. Басин. Алматы. 2002. С.338.

[2] Л.А. Зубченко Новые тенденции в развитии факторинговых услуг. (Сводный реферат). ИНИОН РАН. РЖ. Социальные и гуманитарные науки. Серия 2. Экономика. 1999. №3. С.53.

[3] Международные валютно-кредитные и финансовые отношения. Под ред. Л.Н. Красавиной. М.: «Финансы и статистика». 2000. С. 281.

[4] Так Л. Чеговадзе, исследуя соотношение цессии и факторинга приходит к выводу о том, что «факторинг следует признать самостоятельным основанием возникновения уступки денежного требования по передаче права». Л.Чеговадзе. Факторинг — сделка под уступку имущественного права. // Хозяйство и право. 2001. №12. С.54.

[5] Е.А. Суханов считает, что «…отношения факторинга имеют более сложный характер, чем обычная цессия, сочетаясь не только с отношениями займа и кредита, но и с возможностью предоставления других финансовых услуг. Поэтому данный договор не следует рассматривать в качестве разновидности цессии». Гражданское право: учебник. Т.2. Полутом 2 / Под ред. Е.А. Суханова. М.: БЕК. 2000. С.230.

[6] Комментарий к ГК РК. Под ред. М.К. Сулейменова, Ю.Г. Басина. С.366-367.

[7] См. так же: См. Гражданское право. Т.II. Учебник для ВУЗов (академический курс). Отв. Ред. М.К. Сулейменов, Ю.Г. Басин. Алматы. 2002. С.339.

[8] Материалы данной судебной практики опубликованы на сайте: http://base.zakon.kz

[9] См., например, Новоселова Л.А. Сделки уступки права (требования) в коммерческой практике. Факторинг. Статут. 2004. С.140-142.

[10]Там же.

[11] Брагинский М.И., Витрянский В.В. Договорное право. Книга первая. Общие положения. Москва. Статут. 2000. С. 192.

[12] Гражданское право. Учебник. Часть 2. Под ред. А.П. Сергеева, Ю.К. Толстого. Автор главы Д.А. Медведев. С.439.

[13] Материалы данной судебной практики опубликованы на сайте: http://base.zakon.kz.

[14] Комментарий к ГК РК. С.367-368.

[15] См. Гражданское право. Т.II. Учебник для ВУЗов (академический курс). Отв. Ред. М.К. Сулейменов, Ю.Г. Басин. Алматы. 2002. С.338.

[16] Чеговадзе Л. указ. соч. С.62.

[17] Чеговадзе П. Там же.

[18] Л.А. Новоселова. Указ. соч. С.359.

[19] Почуйкин В.В. Указ. соч. С.40.

[20] Там же. С.333.

[21] Там же. С.355.

[22] Там же.

[23] А. Жалинский, А.Рерихт. Указ. соч. С. 479.

Факторинг

0- Crowdfactoring

- История компании

- факторинг

- Контакты

- Войти

- Зарегистрируйтесь

- домашняя страница

- О нас

- преимущества

- Программа лояльности

- Вопросы-Ответы

Факторинг — Википедия

Dieser Artikel behandelt die Finanzierung. Zur mathematischen Zerlegung siehe Факторизация.

Dieser Artikel behandelt die Finanzierung. Zur mathematischen Zerlegung siehe Факторизация.

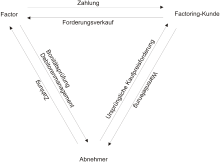

Факторинг (lateinisch factura ‚Rechnung‘) является английским языком, revolvierende Übertragung von Forderungen eines Unternehmens (Lieferant, Kreditor) gegen einen oder mehrere (Федеральный государственный университет Республики Молдова) (Федеративная власть в Германии) Beim echten Factoring werden die Forderungen mit dem Risiko des Forderungsasuss является фактором успеха, beim unechten Factoring verbleibt умирает Delkredererisiko beim Lieferanten.В настоящее время в этом же году работает также компания Weiterhin das Veritätsrisiko.

Das Factoring-Dreieck stellt grafisch den Ablauf des Offenen-Factorings in einem Unternehmen dar.

Das Factoring-Dreieck stellt grafisch den Ablauf des Offenen-Factorings in einem Unternehmen dar.  Die Rechtliche Dreipersonenbeziehung im Factoring

Die Rechtliche Dreipersonenbeziehung im FactoringФакторинговые услуги Fininezdienstleistung eine Finanzierungsquelle für mittelständische Unternehmen, die deren umsatzkongruenter Betriebsmittelfinanzierung dient. Durch echtes Factoring verkürzen sie ihre Bilanz um Forderungen und Verbindlichkeiten und verbessern ihre Ликвидитситуация и независимая цитата.Außerdem können sie von den administratorn Aufgaben des Debitorenmanagements перед началом работы. Beteiligte sind der Lieferant oder Dienstleister (Factoringkunde, Kreditor; Dieser Wird Auch Anschlusskunde, Anschlussfirma oder Klient genannt), der seine «Фордер-юнус лиферунген унд Лейстунген», Фактор происхождения (Финансовый фактор) (Финансовый институт) Drittschuldner oder Abnehmer) gegen den die übertragene Forderung besteht.

Vorläufer des neuzeitlichen Факторинг Fanden Sich Bereits Bei Den Babyloniern и Fuggern.Als 1771 der schwedische Ökonom John Hartman Eberhardt den Begriff Delkredere definierte («Delkredere ist das vom Kommissionär zu übernehmende Risiko der Kreditwürdigkeit des Käufers oder dessen Fähigkeit, с другой стороны, переводчик с английского языка») praktiziert. Bereits 1677 gab es in London 38 регистраторов «Блэквелл Холл» -Факторы. [2] В США началось Textilindustrie 1890 mit errsten organisierten Factoring-Transaktionen.Die neuzeitliche, systemis Finiszierungsform des Factoring, США. Erste gesetzliche Regelungen, die die Benachrichtigungspflicht betrafen, erfolgten hier im сентябрь 1949 г. , Das moderne Factoring gelangte im November 1960 aus den USA zurück nach England. [5]

In Deutschland Soll Der Erste Factor-Vertrag 1958 год выпуска Mittelrheinische Kreditbank Dr.Horbach & Co. KG (Майнц) abgeschlossen worden sein. [6] [7] Zu jener Zeit gab es erkennbar lediglich eine deutschsprachige Publikation zum Thema. [8] утра 1. Январь 1971 года Немецкий Факторинговый Банк фон Зибен Landesbanken gegründet. [9] Der Deutsche Factoring-Verband e. V. wurde im Juli 1974 gegründet, ihm gehörten 2018 mehr als 40 Mitglieder an. Что-то еще и что-то новое Митглидерский ансамбль с новым годом Речтиндерниссен конфронтирт, в том числе вербовщик, финансист по финансам.2015 wickelten rund 2.370 Факторинговый институт Umsätze in einer Gesamthöhe von 2.373 Milliarden Euro in 60 Ländern ab. [10]

В Германии, США, США Stammende Factoring за 1978 год, начальная страница BGH zwei zuvor ungeklärte wesentliche Rechtsfragen entschieden worden waren. Der BGH erlaubte im Urteil vom Juni 1978 [11] dem Vorbehaltskäufer von Waren, seine Forderungen aus dem Weiterverkauf — nochmals — im Rahmen des echten Факторинг и новый фактор, определяемый как факт.Durch die auf kaufrechtlicher Grundlage vollzogene Abtretung würden beim echten Факторинг keine neu begründeten Schulden gesichert, sondern es werde ein Vermögenswertaustausch (Forderungen gegen Bargeld) vorgenommen. Das Abtretungsverbot sei hingegen dahin auszulegen, dass es untersage, zusätzlich zu dem gewährten Warenkredit durch Sicherungszession Geldkredit in Anspruch zu nehmen. Факторы, находящиеся в стадии разработки, учитываются в фактических данных, а также в качестве фактора. [12] Im Umkehrschluss kollidiert аллергены das unechte Factoring mit Vorausabtretungen, ist deshalb sittenwidrig and unterliegt einem etwaigen Abtretungsverbot. Das unechte Factoring приводят Факторинг-Кунден в das Dilemma, entweder dem Vorbehaltsverkäufer (также seinem Lieferanten) das Factoring mitzuteilen, da dessen verlängerter Eigentumsvorbehalt в diesem Falle ins Leere gehen zürde de rustütügünüt de dürtügüt de dürtügüt de dürtügügürgür (()) (((((() werden, oder sich wegen Betrugs nach § 263 StGB strafbar zu machen, da er das Factoringunternehmen konkludent über die Tatsache getäuscht hätte, dass ihm die Forderung aufgrund des verlängerten Eigentumsvorbehalts nicht mehr.Diese Ситуация wird durch die Rechtsprechung als nicht hinnehmbar und infolgedessen sittenwidrig angesehen. Beim Zusammentreffen von Globalzession or unechtem Factoring mit verlängertem Eigentumsvorbehalt sind die beiden erstgenannten Sicherungsmittel daher ungeachtet des Prioritätsprinzips unwirksam.

Factoring ist in Deutschland und zumeist international nicht ausdrücklich zivilrechtlich geregelt; vielmehr handelt es sich um einen verkehrstypischen, nicht normierten Vertrag [13] praeter legem; es handelt sich um einen Rechtskauf nach § 453 BGB. [14] Eine Veritätshaftung des Verkäufers beim Factoring ergibt sich kaufrechtlich aus § 311a Abs. 2 Satz 1 BGB, wenn die verkaufte Forderung nicht besteht, nicht abtretbar ist oder einem Dritten zusteht. [15]

Üblich sind ein Rahmenvertrag und nachfolgende einzelne Ausführungsverträge. Der Rahmenvertrag regelt die schuldrechtlichen Grundlagen zwischen den Parteien und wird meit mit einer Globalzession verbunden, während die die Ausführungsverträge die konkreten Forderungsankäufe and damit die Kausalgeschäfin der Forg. [16] Wird eine Forderung im Rahmen des Factoring verkauft, dann besteht das Verfügungsgeschäft des Kaufvertrags in deren Abtretung nach den §§ 398 и далее. BGB. [17] Золото фольги над Abtretungsrecht, insbesondere die §§ 401 BGB (Forderungsübergang mit sämtlichen Nebenrechten), § 404 BGB (Ubertragung der Forderung mit Einwendungen des Forderungsschuldners) и § 409 BGB. Beim unechten Factoring besteht das Verfügungsgeschäft zwar auch der Abtretung der Forderung, aber zivil- und steuerrechtlich erfolgt grundsätzlich eine Kreditgewährung, dür den Factor, der imgengentürür de gg re d d e e e e e e e [18]

Der EuGH vertritt seinem Urteil vom 26. Juni 2003 [19] ebenfalls die Auffassung, dass beim echten Factoring der Factor das Ausfallrisiko übernimmt und damit seinen Kunden vom Risiko der Nichterfüllung ent. Die Abgrenzung zwischen Kauf und Darlehen ist nach der Rechtsprechung im jeweliligen Einzelfall aufgrund einer Gesamtbetrachtung der vertraglichen Bestimmungen vorzunehmen. Dabei hat der BFH, аналог zu einer Forfaitierung von Leasingforderungen im Wesentlichen auf das Bonitätsrisiko des Abtretenden abgestellt.Von einem Kauf sei auszugehen, wenn das Risiko der wirtschaftlichen Verwertbarkeit der Forderungen (Bonitätsrisiko) auf den Erwerber übergehe, также, как и Keine Möglichkeit des Regresses bestehe. [20] Die Zahlung des „Kaufpreises“ stellt beim unechten Factoring lediglich eine bloße Vorfinanzierung der Forderungen dar, deren Abtretung nur erfüllungshalber erfolgt (§ 364 Abs. 2 BGB). В осень падать в Darlehensverhältnis vor. [21]

Bei einer ABS-Gestaltung sei entscheidend, автор «Первооткрывателя», «Лучший специалист в области защиты прав человека», [22] с.

Sowohl echtes als auch unechtes Факторинг sind aufsichtsrechtlich nach § 1 Абс. 1 номер 9 KWG als erlaubnis- und aufsichtspflichtige Finanzdienstleistungen zu qualifizieren. Начальное юридическое определение § 19 Abs. 5 KWG ist für die Zwecke der Millionenkreditmeldungen nach § 14 KWG beim entgeltlichen Erwerb von Forderungen der Veräußerer als Kreditnehmer anzusehen, wenn er für die Erfüllung der Forderungen einzustehen müünününürürürüüü ü wer wer en en en……. Das ist beim unechten Factoring der Fall.Bei echtem Factoring gilt der Forderungsschuldner als Kreditnehmer.

Die Gebühren des Factors setzen sich in Regel aus einer Factoring-Gebühr auf den Umsatz und aus Zinsen für die in Anspruch genommene Liquidität zusammen. Die Factoring-Gebühr rechtfertigt sich im Wesentlichen durch dom vom Factor übernommene Ausfallrisiko der Abnehmer (Delkredere) aus dem zu Grunde liegenden regresslosen Кауф и услуги, предоставляемые в настоящее время. Als Zinskondition wird meist, entsprechend der durchschnittlichen Forderungslaufzeit, eine Marge auf den 3-Monats-EURIBOR vereinbart.

Der Factor bildet Sicherheitseinbehalte, Um Abzüge der Abnehmer und Veritätsrisiken der Forderungen abzudecken. Für Skonti und andere Sofortabzüge wie z. B. Gutschriften and Belastungen aus Retouren und Reklamationen wird ein sogenannter Kaufpreiseinbehalt gebildet. Dieser wird abhängig vom angekauften Forderungsbestand и auf täglicher Основа для получения 10% и 20%. Es können außerdem zusätzliche Einbehalte für Gegenforderungen der Abnehmer und andere Veritätsrisiken wie z.B. Gewährleistungsverpflichtungen gebildet werden. Diese werden unabhängig von der Höhe des jewelils angekauften Forderungsbestandes gebildet. Beispielhaft sind Ansprüche der Abnehmer auf Zahlungen von Jahresboni oder eines Werbekostenzuschusses zu erwähnen, welche nicht mit Zahlung der jeweiligen Forderungen verrechnet werden.

Die Kernfunktionen von Factoring sind die Finanzierung, die Delkredereübernahme und die Ubernahme von Dienstleistungen durch den Factor. В настоящее время в рамках 80-х и 90-х годов 90-х годов 90-х годов 90-х годов 90-х годов прошлого столетия 2008 года в стране все в порядке.Durch den regresslosen Forderungsverkauf geht das Ausfallrisiko (Delkredere) auf den Factor über (факторинг, действительная продажа). Dadurch ist der Forderungsverkäufer hundertprozentig vor Forderungsausfällen gesichert. Des Weiteren übernimmt der Factor auch das Debitorenmanagement für seinen Anschlusskunden (полный спектр услуг). Hierzu gehören die Debitorenbuchhaltung, das Mahnwesen и das Inkasso.

Infolge des regresslosen Kaufs der Forderungen sind diese nicht mehr in Bilanz der Factoring-Kunden zu aktivieren.Bei einer gleichzeitigen Reduzierung von Verbindlichkeiten ergibt sich damit cet. пункт insgesamt eine Bilanzverkürzung bei dem Factoring-Kunden. Умирает за последние годы Эйгенкапитал цз эйнер хоэрен Эйгенкапитал цитата и дам ггф. zu einem besseren (Банк-) Рейтинг. Durch eine bessere Einstufung können damit Durch Factoring ggf. aux bessere Kreditconditionen bei andderen Fremdkapitalgebern erzielt werden.

Aus diesen Parametern berechnen sich die Kosten für Факторинг:

- Факторинг Брутто-Яресумзац

- Finanzierungslinie (angekaufte Forderungen × Bevorschussungsquote)

- Анзал Кунден

- Анзал Рехнунген

- Umfang der übernommenen Dienstleistung (Факторинг с полным набором услуг или Факторинг на дому)

- Wird eine Kreditversicherung übernommen (Zwei-Vertrags-Modell или Ein-Vertrags-Modell)

- Kosten и Nutzen des Verfahrens

Im Factoring-Verfahren entstehen Kosten durch die Factoring-Gebühr, den Vorfinanzierungszinssatz und die Delkredere-Prüfung.Die Factoring-Gebühr wird auf den (Brutto-) Umsatz erhoben und bewegt sich in einer Größenordnung von ca. 0,25 бис 1,0%. Тендензилльский позолоченный: Десо нидригер ист Гзюр. Bei Gesellschaften mit weniger als 2,5 Mio. € Jahresumsatz kann die Factoring-Gebühr auch weit über 1,0% Liegen.

Der Vorfinanzierungszinssatz wird auf den effektiven Vorfinanzierungszeitraum erhoben und wird auch forderungsgenau abgerechnet. Bei einer Forderungslaufzeit von z.B. 38 Tagen fällt der Zins auf die Bevorschussung von genau 38 Tagen an. Übliche Zinssätze liegen zwischen 4,0 и 8,0% и синдицирует гекоппельт einen Referenzzinssatz (z. B. Dreimonats- (3M) -EURIBOR). Tendenziell is der der Zins umso niedriger, is the besser die Bonität des Kunden ist. Die Delkredere-Prüfung umfasst die Kreditprüfung der jeweliligen Debitoren. Прошлое и дебютное время 20 € и 60 € за Кредитор и Яр.

Der Nutzen des Verfahrens entsteht durch den Einsatz der Liquidität.Durch den Einsatz des Factoring erfolgt zunächst ein Aktivtausch (Forderung gegen Geld). Durch den Einsatz der Liquidität können bzw. sollten sich folgende Effekte ergeben:

Wird die Liquidit zur Skontierung im Einkauf verwendet, dann stehen den Kosten des Verfahrens die Skontoerträge gegenüber. Умеренный эффективный и надежный бизнес-центр. Typische Verzinsungen eines Lieferantenkredits liegen zwischen 20 и 60% / Jahr.

Durch die Skontierung und die Tilgung reduziert sich die Bilanzsumme bzw. es verkürzt sich die Bilanz. Durch diese Verkürzung steigt die Eigenkapitalquote.

| Formen nach Leistungsumfang | ||||

|---|---|---|---|---|

| Bonitätsprüfung | Delcredere | Vorfinanzierung | Инкассо | |

| Эхтес | Дж | Дж | Дж | Дж |

| Unechtes | Дж | н | Дж | оффен |

| Срок погашения | Дж | Дж | н | Дж |

| Inhouse | Дж | Дж | Дж | филиал |

Echtes und unechtes Факторинг [Bearbeiten | Quelltext Bearbeiten]

Als echtes Factoring wird ein Verfahren bezeichnet, bei dem der Factor das Delkredererisiko übernimmt.Dagegen wird Factoring ohne Übernahme dieses Risikos als unechtes Факторинг bezeichnet. Das unechte Factoring wird in der Rechtsprechung und Literatur überwiegend als Darlehen angesehen, die Abtretung der Forderung erfolgur zur Sicherung des Kredits (также может быть использовано для работы в Германии) и специализируется на изучении и изучении других вопросов. В Германии странные überwiegend echtes Factoring praktiziert.

Fälligkeits-Factoring (Факторинг зрелости) [Bearbeiten | Quelltext Bearbeiten]

Factoring-Variante, Bei der der Factoring-Kunde die Vorteile der vollständigen Risikoabsicherung und der Entlastung beim Debitorenmanagement nutzt, aber auf die sofortige Regulierung des Kaufpreises verzichtet.

Внутренний Факторинг (auch Массовый Факторинг или Собственный Факторинг) [Bearbeiten | Quelltext Bearbeiten]

Der Factor schränkt seine Dienstleistungen ein. Die Debitorenbuchhaltung einschl. Mahnwesen verbleibt beim Kunden. Lediglich nach Abschluss des außergerichtlichen Mahnverfahrens wird der Factor mit dem Einzug der Forderung beauftragt.

Auswahl-Factoring (Селективив Факторинг, Аусшнитц-Факторинг) [Bearbeiten | Quelltext Bearbeiten]

Im Normalfall werden von dem Factoring-Vertrag Forderungen gegenüber allen Abnehmern mit einigen Ausnahmen erfasst.Gründe für Ausnahmen können z. B. Gegenforderungen, Schnelle Zahler, Debitoren mit einem Forderungsverkaufsverbot, Kunden, die nach VOB oder mit Anzahlungen arbeiten, Privatkunden oder Kunden im Ausland sein. Beim Auswahl-Factoring wird die Zusammenarbeit im Vorfeld auf bestimmte Debitoren beschränkt.

Факторинг оффенес (Факторинг уведомлений) [Bearbeiten | Quelltext Bearbeiten]

Beim offenen Factoring wird der Debitor über die Abtretung der Forderung informiert. Zahlungen auf die Forderung sind dann mit schuldbefreiender Wirkung i.д. R. nur an das Factoring-Unternehmen möglich.

Факторинг Стиллов [Bearbeiten | Quelltext Bearbeiten]

Beim stillen Factoring wird der Debitor, не имеющей аналогов, не может быть заблаговременно предоставлена. Das Risiko für den Factor имеет большое значение в настоящее время, а также в Kunde in betrügerischer Absicht nicht existente Forderungen zum Ankauf andienen könnte. Folglich wird eine Factoring-Gesellschaft beim stillen Verfahren nur mit einwandfreien Adressen zusammenarbeiten.Bei Verschlechterung der wirtschaftlichen Verhältnisse dürfte dann eine Verstärkung der Sicherheiten die Folge sein.

Факторинг Halb-Offenes [Bearbeiten | Quelltext Bearbeiten]

Beim halb-offenen Factoring wird der Debitor nicht über die Forderungsabtretung inforiert, man nennt ihm aber ein Zahlkonto bzw. eine Bankverbindung, шляпа, сделанная демоном фактора gehört. Так странный sichergestellt, dass der Zahlungsrückfluss möglichst direkt den Forderungsinhaber erreicht.

Es gibt noch weitere Verfahrensweisen im halb-offenen Factoring, zum Beispiel dann, wenn die Debitoren mit Scheck zahlen.

VOB-Факторинг [Bearbeiten | Quelltext Bearbeiten]

Bei VOB-Factoring handelt es sich um eine Speziallösung für Handwerksbetriebe sowie Unternehmen aus dem dem Bereich des Baunebengewerbes, die Bauausführungen auf Grundlage der Vergabe- und Vertragsordnung für Baule Baule. Rechnungen nach VOB sowie Teil- и Abschlagszahlungen können hierdurch in ein Factoring gebracht werden.Um eventuell auftretende Rückvergütungen aufzufangen, die durch die Vergabe- und Vertragsordnung für Bauleistungen gewährleistet sind, wird in den meisten Fällen von den ersten Auszahlungen ein Sonderdepot anpart. Dieses Sonderdepot шляпа при аллергии Regel eine Höhe von 5–15 Prozent des gesamten Bruttoumsatzes vom Unternehmen.

Эйнцель-Факторинг [Bearbeiten | Quelltext Bearbeiten]

Mittlerweile sind Finanzdienstleister auf dem Markt, die den Unternehmen die Möglichkeit bieten, Durch den Verkauf einzelner Forderungen ihren kurzfristigen Kapitalbedarf zu decken.

Beim Einzel-Factoring oin Einzelforderungsverkauf ist die Geschäftsgrundlage ein unverbindlicher und kostenfreier Kooperationsvertrag. Es entstehen keine Fixkosten, das Unternehmen entscheidet selbst, welche Forderung es verkaufen möchte. Innerhalb kürzester Zeit wird der fällige Betrag überwiesen и verbessert смягчают условия ликвидности. Wie beim klassischen Factoring sind das Delkredererisiko (Forderungsausfallrisiko) и умереть Ubernahme des Inkassos in den Gebühren des Finanzdienstleisters enthalten.Das Einzelfactoring ist deshalb eine flexible and kostengünstige Finanzierungsalternative bei gleichzeitig größtmöglicher Unabhängigkeit von Dritten. Das vorher в Forderungen gebundene Kapital steht dem Unternehmen völlig frei und verwendungsunabhängig zur Verfügung.

Mietfactoring [Bearbeiten | Quelltext Bearbeiten]

Eine spezielle Form des Einzel-Factorings ist Miet-Factoring bei Mietausfällen. Der Vermieter erhält dadurch die Möglichkeit, rückständige oder ausbleibende Mietforderungen unterintenten Bedingungen and die Factoring-Gesellschaft abzutreten.Als Gegenleistung erhält der Vermieter den Kaufpreis der Forderungen. Dieser Kaufpreis entspricht dem Betrag der tatsächlich bestehenden, offenen Mietforderung. Das gesamte Risiko, dass die Forderung mangels Masse nicht mehr realisiert werden kann, geht auf das Factoringunternehmen über.

Anwalts- und Steuerberaterfactoring [Bearbeiten | Quelltext Bearbeiten]

Ab 2005 entwickelte sich in Deutschland — gegen den Widerstand einzelner Kammern — auch das Factoring for Rechtsanwälte.Erster Anbieter war die Die Deutsche Anwaltliche Verrechnungsstelle (AnwVS). [23] [24] Eine Neuformulierung в § 49b IV BRAO (Berufsordnung für Anwälte) в рамках реформы в области науки в декабре 2007 г. sorgte für Eindeutigkeit. Mit Urteil vom 24. Апрель 2008 г. Лучшие работы в рамках Bundesgerichtshof die Zulässigkeit des Geschäftsmodells. [25] Darüber hinaus wurde durch Änderungen des Steuerberatungsgesetzes (§ 64 (2) StBerG) и der Wirtschaftsprüferordnung (WPO), в том числе Berufsgruppen die Möglichkeit des Factoring ermöglicht.Hier trat 2006 die DEGEV eG (Deutsche Genossenschaftliche Verrechnungsstelle für Steuerberater) также анбстер Анфитер де Маркт. Zustimmungsbedürftig ist die Abtretung bzw. der Verkauf der Honorarforderung eines Mandanten an Dritte, wie z. B. Факторинг-Unternehmen oder Banken. Ohne Zustimmung des Mandanten können Honorarforderungen von Berufsträger an Berufsträger abgetreten werden, beispielsweise von einem Steuerberater beispielsweise a einen Rechtsanwalt oder eine Rechtsanwaltsse.

Обратный Факторинг [Bearbeiten | Quelltext Bearbeiten]

Wie beim klassischen Verfahren kauft und vorfinanziert der Factor von seinen Kunden Forderungen gegenüber deren Abnehmern, jedoch zielt Обратный фактор из лиферантенсайта. Инициатор де факторинга находится в осеннем месяце, посвященном английскому языку, а также в своем роде. Er schließt mit der Factoring-Gesellschaft einen Rahmenvertrag ab, в de sich der Factor verpflichtet, die Forderungen des Lieferanten vorzufinanzieren.Lieferant und Factoring-Gesellschaft unterzeichnen daraufhin ihrerseits einen ergänzenden Vertrag, der lediglich die Forderungen gegenüber dem Initiator umfasst. Die Factoring-Gesellschaft überweist den entsprechenden Betrag an den Lieferanten.

Auch beim umgekehrten Factoring besteht die Möglichkeit, dass der Factor das Delkredererisiko übernimmt. В осеннем сезоне «Человек подтверждает себя», подтвердил, что у него есть аллергия на миттельвейл фон Сантандер-Банк в геноме Бешлаг, и является маркой имени французов Eigenprodukt genutzt wird.

Umgekehrtes Factoring hilft vor allem kleinen und mittleren Unternehmen bei im im Einkauf Strategisch Wichtigen Gestaltung Flexibler Zahlungsziele. Internationales Reverse-Factoring hat sich mittlerweile zu einem bedeutenden Zahlungsinstrument im Außenhandel entwickelt, выпущенный в форме стеллы Аккредитивс ( Аккредитив, ), получен, получен в 9-й фрахтовой и фальшивой форме 9-й фальшпарировки (9000 человек) фальшбарда и фургона (9000) фаянса для фургонов (9000). Sicherheiten Bietet.

Das Modell des Reverse-Factor is is vor ca. 20 Jahren in Spanien unter der Bezeichnung Pago Certificado («zertifizierte Zahlung») объявляет международную экспансию, в которой участвуют как иностранные, так и другие, не имеющие равных в своем роде. Es ist insbesondere dann sinnvoll, Венский дер. Инициатор (Importeur), aus einem Land kommt, в издании «Zahlungsziele eingeräumt werden», который в Испании (3-й и 6-й месяц), умер за годы назад Land üblichen Geschäftsgebräuche schwerlich akzeptieren kann.Beim klassischen Подтверждение каннских дежурств в Вильгельде, Германия, Германия, г. Ангельзельдельтен Банк-Факторинг, институты Vertrauen Möchte oder es vorzieht, эйр-эз-дю-Веер, Германия. Bank im eigenen Land einlösen kann.

Reverse-Factor Wird of Mit Finetrading verwechselt. Jedoch Unterscheiden Sich Die Beiden Alternativen Finanzierungsformen sowoh Strukturell als auch betriebswirtschaftlich und juristisch, wie untenstehende Tabelle aufzeigt.

| Unterschiede | Finetrading | Обратный Факторинг | |

|---|---|---|---|

| Strukturell | Nutzer | Abnehmer ist Nutzer | Lieferant ist Nutzer |

| Implementierung | Schnelle Implementierung, da keine Bonitätsprüfung der Lieferanten notwendig | Lange Implementierung, da Bonitätsprüfung jedes Lieferanten zwingend notwendig | |

| Flexibilität | Gegeben, da Limit für believebige Lieferanten genutzt werden kann; freie Wahl ob Einkauf über Finetrading abgewickelt wird | Nicht gegeben, da Gesamtlimit vorher je Lieferant aufgeteilt werden muss und Zwang zur Abwicklung über Factor innerhalb des Limits | |

| Betriebswirt- schaftlich | Finanzierungs- zeitraum | Макс.bis zu 120 Tage, taggenaue Rückzahlung | Макс. bis zu 180 Tage, starre Rückzahlung |

| Volumina | Bereits geringe Einkaufsvolumina möglich (около 100 000 €), ричтет сич ан КМУ | Höhere Einkaufsvolumina (около 10 миллионов евро), richtet sich eher große Unternehmen | |

| Костен | I. d. Р. Капиталкостен бей 10% | I. d. Р. Гюнстиг, да ок. 1–3% über Euribor | |

| Juristisch | Vertrag | 1 Vertrag: Rahmenvertrag zwischen Finetrader und Abnehmer | 2 Verträge: Factoringvertrag mit Lieferant und Факторингвертраг мит Абнехмер вкл.Gegenzeichnung des Lieferanten |

| Eigentum | Finetrader erwirbt Eigentum a Waren | Factor erwirbt Eigentum и Forderung | |

| BaFin | Handelsgeschäft, somit nicht BaFin-pflichtig (§ 1 KWG) | Finanzdienstleistung, somit BaFin-pflichtig (§§ 1 Abs. 1 a Nr. 9, 32 KWG) | |

Sowohl bei Factoring als auch Asset Backed Securities handelt es sich um forderungsbasierte Unternehmensfinanzierungen.Die wesentlichen Unterschiede lassen sich tabellarisch folgendermaßen darstellen:

| Критерий | Факторинг | ценных бумаг, обеспеченных активами |

|---|---|---|

| Refinanzierung | Refinanzierung über den Kreditmarkt | Emission von Wertpapieren |

| Unternehmensumsatz und Forderungsvolumen | Jahresumsatz> 100 000 евро | Forderungsbestand> 5 млн. евро |

| Laufzeiten der Forderungen | Laufzeit von i.д. R. максимальный 90 Tagen | Verbriefung auch für mittel- und längerfristige Forderungen |

| Delkredere | Ubernahme des Ausfallrisiko beim echten Факторинг ZU 100% | Verbleib eines Teils des Ausfallrisikos, z. B. über First-Loss-Regelungen, beim Forderungsverkäufer |

| Костен дер Трансактион | Geringe Strukturierungs- и Fixkosten im Vergleich zu ABS-Transaktionen | Hohe Einmal- и Fixkosten |

| Forderungsüberprüfung | Einzelprüfung der anzukaufenden Forderungen | Keine Einzelprüfung von Forderungen.Anwendung von Erfahrungswerten und statistische Auswertungen. |

| Debitorenmanagement | Möglichkeit der Auslagerung des Debitorenmanagements im Rahmen der Servicefunktion and den Factor | I. d. R. Verbleib des Debitorenmanagements beim Forderungsverkäufer |

| Dauer der Implementierung | Реализация я. д. R. innerhalb eines Zeitraums von 1 — 3 Monaten | Vorlaufzeit von bis zu 6 Monaten |

| Laufzeit | Laufzeit von bis zu 24 Monaten | Laufzeit I.д. R. von 5 oder mehr Jahren. |

| Offenlegung | Anzeige des Forderungsverkaufs beim Forderungsschuldner («Оффенес Факторинг») | Stilles Verfahren ohne Anzeige |

| Дебиторенконцентрация | я. д. R. bis max 30% | zwischen 3% и 5% |

Eine Forfaitierung beinhaltet vertraglich konkret bestimmte Forderungen, ist также rechtlich als Spezieskauf zu qualifizieren. [26] .

Factoring and Forfaitierung unterliegen der Gefahr, dass dem Factor oder dem Forfaiteur Forderungen verkauft und abgetreten werden, die gar nicht existieren. Zwar gehören diese Risiken zur Veritätshaftung des Forderungsverkäufers, die jedoch ins Leere geht, wen er in krimineller Absicht die erhaltenen Kaufpreiserlöse zweckfremd verwendet hat. Spektakuläre Betrugsfälle beim Factoring (insbesondere Balsam AG) [27] haben zu großen Schäden geführt, weil diese Finanzierungsformen einen Verkauf fingierter Forderungen erleichtern.Die Balsam AG hatte im Jahre 1993 г. Forderungen „schlicht erfunden, um im Wege der Veräußerung and die Practo GmbH жидкий Mittel zu erhalten.“ [28] Der Betrug fiel im Juni 1994 auf. FlowTex Verkaufte Bohrmaschinen, фон Денен 85%, не требующий оплаты, продажа-аренда-возврат-Verfahren. [29] Фактор вклада Forfaiteur haben deshalb durch geeignete Kontrollmaßnahmen постоянный sicherzustellen, dass für sie kein Veritätsrisiko besteht. Insbesondere können vom Forderungsschuldner Saldenbestätigungen oder Schuldanerkenntnisse eingeholt werden.

- ↑ Дэвид Б. Татж, Джереми Б. Татж: История факторинга. (Auszug aus dem Buch Американский Закон о факторинге , Бюро национальных дел, 2009 г., ISBN 978-1-57018-792-6) В: Информационный бюллетень Международной группы факторов , 28. Апрель 2011 г., с. 3 (ifgroup. com @ 1 @ 2Vorlage: Toter Link / www.ifgroup.com ( Seite nicht mehr abrufbar, Suche in Webarchiven)

Инфо: Der Link wurde Автоматизированный и надежный товарный знак. Hinweis. (PDF) Seite nicht mehr abrufbar «del credere — это обязательство со стороны комиссионера взять на себя ответственность за кредитоспособность покупателя или его способность ликвидировать свой долг в установленный срок»

Инфо: Der Link wurde Автоматизированный и надежный товарный знак. Hinweis. (PDF) Seite nicht mehr abrufbar «del credere — это обязательство со стороны комиссионера взять на себя ответственность за кредитоспособность покупателя или его способность ликвидировать свой долг в установленный срок» - ↑ Дэвид Б. Татж, Джереми Б. Татж: История факторинга. (Auszug aus dem Buch Американский Закон о факторинге , Бюро национальных дел, 2009 г., ISBN 978-1-57018-792-6) In: Информационный бюллетень Международной группы факторов , 28.Апрель 2011 г., с. 10.

- ↑ Герберт Р. Сильверман: Harvard Business Review. сентября 1949 г.

- ig Сигрун Шаренберг: Die Bilanzierung von wirtschaftlichem Eigentum in IFRS-Rechnungslegung. 2009, с. 140 (Eingeschränkte Vorschau in der Google-Buchsuche).

- ↑ Дэвид Б. Татж, Джереми Б. Татж: История факторинга. (Auszug aus dem Buch Американский Закон о факторинге , Бюро национальных дел, 2009 г., ISBN 978-1-57018-792-6) In: Информационный бюллетень Международной группы факторов , 28.Апрель 2011 г., с. 26.

- ↑ Свен Тиллери: Finanzwirtschaftliche Beurteilung von Factoring-Verträgen. 2005 г., с. 2 (Eingeschränkte Vorschau in der Google-Buchsuche).

- ↑ Баргельд в фильме Kasse . В: Der Spiegel . Nr. 25, 1965, с. 64 ф. (онлайн).

- ↑ Г. Кнопик: Факторинг — Neue Wege der Absatzfinanzierung. In: Zeitschrift für das gesamte Kreditwesen , 1957, S. 61 ff.

- ↑ Für viele noch ein Fremdwort — Factoringbank bietet seit 1971 модернизирует Финансовый инструмент. In: Weser-Kurier , 15. Januar 1996, S. 5

- ↑ Geschäftsbericht 2015 (PDF) Deutsche Factoring Bank, S. 4.

- ↑ BGH, Urteil vom 7. Juni 1978, Az .: VIII ZR 80/78

- ↑ BGH, Urteil vom 19. Сентябрь 1977 = BGHZ 69, 254

- ig Сигрун Шаренберг: Die Bilanzierung von wirtschaftlichem Eigentum in IFRS-Rechnungslegung. 2009 г., с. 137

- ig Сигрун Шаренберг: Die Bilanzierung von wirtschaftlichem Eigentum in IFRS-Rechnungslegung. 2009 г., с. 142

- ↑ Хильдрун Зипманн: Selbstbehalt bei Verbriefungen. 2011, с. 57

- ost Йост Крамер, Карл Вольфхарт Нитч: Facetten der Unternehmensfinanzierung. 2010 г., с. 246

- ↑ Хартмут Эткер, Феликс Мацш: Vertragliche Schuldverhältnisse. 2007 г., с. 61

- ↑ Ханс Георг Руппе: Комментар зум Umsatzsteuergesetz. 2005 г., с. 149

- u EuGH, Az .: C-305 / 01Slg I-6729

- ↑ BFH, Urteil vom 8.Ноябрь 2000 I R 37/99, BFHE 193, 416, BStBl II 2001, 722 unter Hinweis auf das Urteil des BGH vom 21. Juni 1994 XI ZR 183/93, BGHZ 126, 261, 263

- ↑ BGH, Urteil vom 14. Октябрь 1981 VIII ZR 149/80 = BGHZ 82, 50

- ↑ Stellungnahme des Instituts der Wirtschaftsprüfer zu Zweifelsfragen der Bilanzierung von ценных бумаг, обеспеченных активами Gestaltungen und ähnlichen Transaktionen [IDW RS HFA 8] в дер Фассунг vom 9. Декабрь 2003, Die Wirtschaftsprüfung 2002, 11, 2002, T8.7 фр.

- ↑ Маркус Кройц: Neue Verrechnungsstelle für Anwaltshonorare gestartet . handelsblatt.de. 26. Январь 2005 года. Abgerufen am 26. Январь 2016 года.

- ↑ Маркус Кройц: Kammer geht gegen Inkassostelle für Anwaltshonorare vor . handelsblatt.de. 10. März 2005. Abgerufen am 26. Januar 2016.

- ↑ Urteil des Bundesgerichtshofs vom 24. апрель 2008 г. (Az. IX ZR 53/07)

- ↑ Claudia Bannier: Die schuldrechtlichen und wechselrechtlichen Haftungsprobleme bei der Forfaitierung von Exportforderungen. (Memento des Originals vom 14. Juli 2012 im Internet Archive ) Информация: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- and Archivlink Gemäß Anleitung und entferne dann diesen Hinweis. @ 1 @ 2Vorlage: Webachiv / IABot / www.jurawelt.com (PDF; 1,3 МБ) 2005, с. 9

- ↑ Марк Альбертус: Der Erstattungsanspruch aus § 31 Абс. 1 GmbHG nach Wiederherstellung des Stammkapitals. (PDF; 1,5 МБ) 2004, с.23 ф.

- ↑ Марк Альбертус: Der Erstattungsanspruch aus § 31 Абс. 1 GmbHG nach Wiederherstellung des Stammkapitals. (PDF; 1,5 МБ) 2004, с. 23

- ↑ BGH, Urteil vom 10. Ноябрь 2004, Аз .: VIII ZR 186/03

Инфо: Der Link wurde Автоматизированный и надежный товарный знак. Hinweis. (PDF) Seite nicht mehr abrufbar «del credere — это обязательство со стороны комиссионера взять на себя ответственность за кредитоспособность покупателя или его способность ликвидировать свой долг в установленный срок»

Инфо: Der Link wurde Автоматизированный и надежный товарный знак. Hinweis. (PDF) Seite nicht mehr abrufbar «del credere — это обязательство со стороны комиссионера взять на себя ответственность за кредитоспособность покупателя или его способность ликвидировать свой долг в установленный срок»Рефакторинг и дизайн шаблонов

Refactoring.Guru позволяет вам легко найти все, что вам нужно знать о рефакторинге, шаблонах проектирования, принципах SOLID и других темах интеллектуального программирования.

Этот сайт показывает вам общую картину того, как все эти предметы пересекаются, работают вместе и по-прежнему актуальны. Я не претендую на то, чтобы быть изобретателем этих концепций — большинство из них были изобретены другими в течение последних 20 лет. Но я думаю, что связь между рефакторингом, шаблонами и общими принципами программирования все еще остается загадкой для большинства программистов.Это проблема, которую я хотел бы решить здесь.

P.S. Хотя я постоянно обновляю проект, вы уже можете найти тонны информации о рефакторинге и шаблонах проектирования прямо здесь, на сайте. Отслеживайте ход выполнения проекта по электронной почте или в Facebook.

— Александр Швец

Единоличная группа, стоящая за Рефакторингом. Гуру

Подписаться на обновления

Введите адрес электронной почты, чтобы отслеживать ход проекта.Вы можете ожидать не более одного электронного письма в месяц. Нет спама, обещаю.

Страница Facebook

Рефакторинг

Рефакторинг — это систематический процесс улучшения кода без создания новых функциональных возможностей. Рефакторинг превращает беспорядок в чистый код и простой дизайн.

Подробнее о рефакторинге »Дизайн моделей

Шаблоны проектирования— это типичные решения часто возникающих проблем в разработке программного обеспечения. Это чертежи, которые можно взять и настроить для решения конкретной проблемы дизайна в вашем коде.

Подробнее о шаблонах дизайна » ,Что такое ФАКТОР ЭКСПОРТА?

Факторинг экспорта означает покупку, финансирование, управление и сбор краткосрочной дебиторской задолженности на основе товаров и услуг, предоставленных иностранным покупателям.

Товары доставляются на условиях кредита открытого счета без обеспечения каким-либо платежным средством. Чтобы обеспечить предотвращение финансовых потерь, вызванных неплатежеспособностью покупателей, экспортный факторинг может осуществляться с помощью страхования или двухфакторной системы.

В случае системы с двумя факторами наша компания как участник FCI (Factors Chain International) использует защиту кредитного риска до 100% дебиторской задолженности через факторинговую компанию в стране покупателя.

Экспортный факторинг со страховкой предоставляет клиентам — поставщикам гарантию от неплатежеспособности покупателей в размере до установленного страхового лимита. В случае страхового случая клиент получает 85% от суммы дебиторской задолженности; оставшиеся 15% представляют участие экспортера в убытке.

ФАКТОР СИСТЕМЫ ЭКСПОРТА ФАКТОР – ФАКТОР Принцип

- Factoring KB заключает экспортное факторинговое соглашение с поставщиком (экспортером). Поставщик

- (клиент Factoring KB) предоставляет товары своему покупателю за границей, включая счет-фактуру, в которой содержится пункт об уступке, информирующий покупателя о том, что соответствующая дебиторская задолженность присваивается фактору импорта в стране покупателя.

- Поставщик присваивает дебиторскую задолженность Факторингу в КБ; Факторинг КБ присваивает дебиторскую задолженность далее Фактору импорта в стране покупателя.

- Факторинг КБ выплачивает аванс, обычно в размере 70–90%, поставщику.

- Покупатель оплачивает дебиторскую задолженность на счет фактора импорта в стране покупателя.

- Import Factor переводит платеж на счет КБ Факторинг.

- Счет дебиторской задолженности выровнен с поставщиком при получении платежа.

В случае, если дебиторская задолженность не была оплачена в течение 90 дней после наступления срока платежа в связи с несостоятельностью покупателя, дебиторская задолженность оплачивается Фактором импорта до согласованного лимита (кредитное покрытие).

ФАКТОР ЭКСПОРТА С СТРАХОВАНИЕМ Принцип

- Factoring KB заключает экспортное факторинговое соглашение с поставщиком (экспортером). Поставщик

- (Факторинг КБ клиент) предоставляет товар своему покупателю за рубежом.

- Поставщик присваивает фактору дебиторскую задолженность (счет с пунктом назначения) с необходимой документацией.

- Фактор предоставляет клиенту аванс и сообщает о дебиторской задолженности страховой компании.

- Покупатель оплачивает сумму счета на счет фактора.

- Фактор оплачивает оставшуюся сумму счета, уменьшенную на согласованные сборы и проценты поставщику.

В случае, если дебиторская задолженность не оплачена в течение 90 дней после установленной даты, Фактор сообщает о страховом случае страховой компании.

ФАКТОР ЭКСПОРТНОГО РЕСУРСА соответствует его отечественной версии.

Кто может подать заявку на ФАКТОР ЭКСПОРТА?

- торговых или производственных компаний или предпринимателей, компаний, которые поставляют товары или предоставляют услуги в большинство стран мира

- поставки регулярные

- дебиторской задолженности до даты их погашения

- товаров доставляются на условиях кредита открытого счета без обеспечения каким-либо банковским инструментом