Как узнать о банкротстве физического лица? Все доступные вариант!

- Как узнать о банкротстве физ лица из Газеты «Коммерсант»?

- Как узнать о банкротстве физ лица на ЕФРСБ?

- Как узнать о банкротстве физ лица используя картотеку арбитражных дел?

Заключение любых сделок с дорогостоящим имуществом требует проявление определенной осмотрительности. Среди всех проверок в отношении контрагента и объекта особое место занимает его проверка на факт банкротства. Сразу отметим, что следует исключать сделки с гражданином, в отношении которого введена процедура признания его несостоятельным. Если он уже признан банкротом и процедура завершена, то никаких дополнительных рисков сотрудничество с таким человеком не несет.

В настоящее время существует несколько способов узнать о банкротстве физического лица, каждый из этих способов доступен любому человеку.

Уже несколько лет официальным печатным органом, размещающем обязательную информацию о процедурах банкротства, является газета «Коммерсант». Извещения публикуются как в печатной версии издания, так и в электронной. Последняя более удобна для поиска, т.к. с помощью ИНН физлица можно найти все опубликованные в рамках процедуры банкротства извещения. При работе с бумажным вариантом поиск нужной информации может занять длительное время т.к. публикаций очень много. Если Вам нужно узнать о банкротстве физ лица по фамилии, то воспользуйтесь ЕФРСБ или Картотекой Арбитражных дел.

Извещения публикуются как в печатной версии издания, так и в электронной. Последняя более удобна для поиска, т.к. с помощью ИНН физлица можно найти все опубликованные в рамках процедуры банкротства извещения. При работе с бумажным вариантом поиск нужной информации может занять длительное время т.к. публикаций очень много. Если Вам нужно узнать о банкротстве физ лица по фамилии, то воспользуйтесь ЕФРСБ или Картотекой Арбитражных дел.

Адрес сайта: https://bankruptcy.kommersant.ru/search/index.php

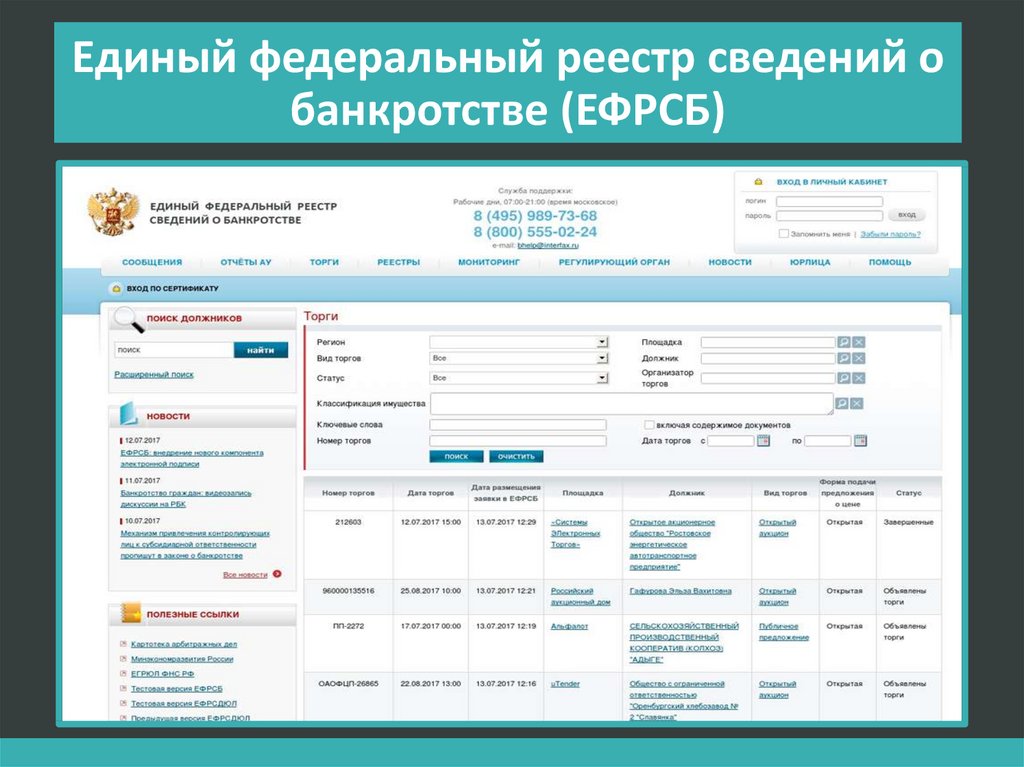

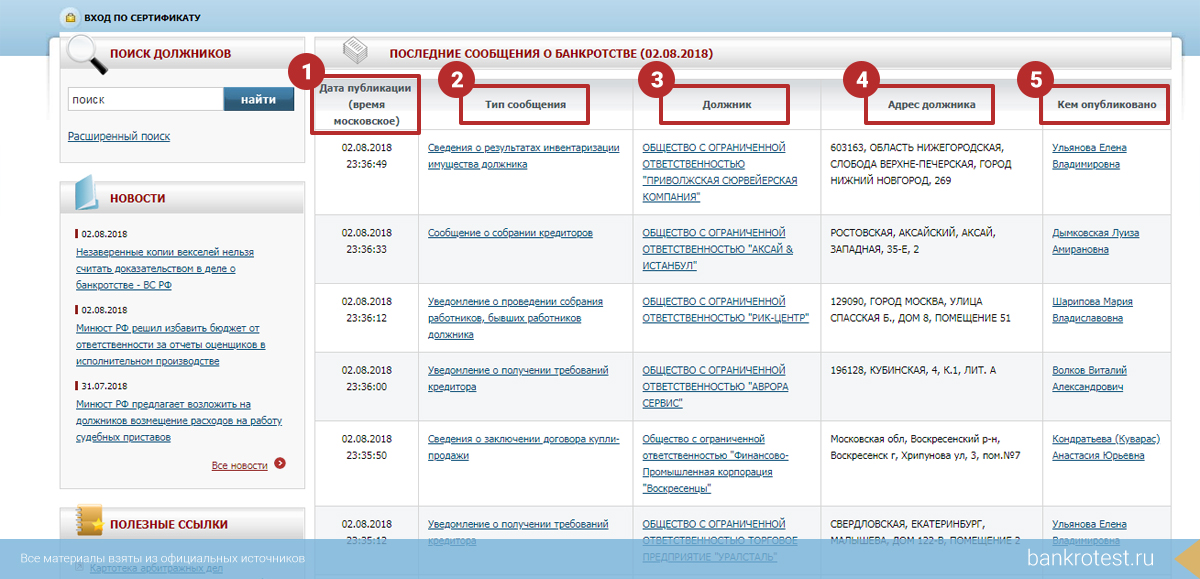

Единый федеральный реестр сведений о банкротстве – еще один официальный источник публикации информации о различных этапах в рамках процедуры банкротства физического лица. Причем этот источник несет наиболее полную информацию т.к. здесь арбитражные управляющие обязаны извещать множество информации о ходе процедуры, например, объявления о собрании кредиторов, информацию об открытии специального счета должника и т.д.

Поиск информации о нужном человеке достаточно прост. На сайте есть вкладка должники, где необходимо ввести: фамилию, имя, отчество гражданина и узнать введена в отношении него процедура банкротства. Для уточнения поиска можно указать регион проживания, а также ИНН или СНИЛС. Кстати, поиск можно осуществлять и исключительно по этим номерам, без указания ФИО.

На сайте есть вкладка должники, где необходимо ввести: фамилию, имя, отчество гражданина и узнать введена в отношении него процедура банкротства. Для уточнения поиска можно указать регион проживания, а также ИНН или СНИЛС. Кстати, поиск можно осуществлять и исключительно по этим номерам, без указания ФИО.

Если в отношении интересующего гражданина введена процедура банкротства, то откроется подробная карточка, где кроме персональных данных этого человека будет информация о финансовом управляющем, а также о ходе процедуры. Из публикаций финуправляющего можно узнать, когда введена процедура, какие кредиторы и с какими суммами в ней участвуют, какое имущество реализуется.

Если в отношении должника завершена одна из процедур, например, реструктуризация задолженности, то на ЕФРСБ можно найти отчет финансового управляющего по её итогам. В этом отчете содержится информация об общей сумме задолженности гражданина, о выявленных признаках преднамеренного или фиктивного банкротства.

В отдельной вкладке на странице должника есть возможность ознакомиться со всеми решениями и определениями арбитражного суда, вынесенными в рамках процедуры банкротства гражданина. А при реализации имущества через торги, на странице добавляется еще одна вкладка, где содержится вся информация о торгах: что продается и на каких условиях, стоимость имущества, место проведения торгов. Публикуется здесь и результат торгов.

А при реализации имущества через торги, на странице добавляется еще одна вкладка, где содержится вся информация о торгах: что продается и на каких условиях, стоимость имущества, место проведения торгов. Публикуется здесь и результат торгов.

Адрес сайта: https://bankrot.fedresurs.ru/DebtorsSearch.aspx

Еще одним источником информации о банкротстве физического лица признается Картотека арбитражных дел kad.arbitr.ru – это подробный архив судебных актов, вынесенных арбитражными судами всех регионов России. Кроме того, здесь официально публикуется информация о ходе судебных процессов, рассматриваемых данными судами: дата и время судебного заседания, объявление перерывов в рассмотрении дела, обжалование судебных актов в апелляционном и кассационном порядке.

С помощью картотеки можно посмотреть, какие документы подавал тот или иной участник в рамках процедуры. Доступ к содержанию документа в этом случае не предоставляется, но можно выяснить, какие документы суду предоставлялись должником, что часто необходимо для оценки его поведения в рамках процедуры.

Для поиска нужной информации на kad.arbitr.ru есть удобная система поиска. В нужное поле необходимо внести фамилию, имя, отчества проверяемого человека, а для более точного результата выбрать регион его проживания. Также возможен поиск по ИНН гражданина.

Кстати, использование Картотеки арбитражных дел позволяет получить информацию о всех судебных процессах в рамках арбитража, в которых принимал участие гражданин. Например, такая информация может оказаться полезной, если физическое лицо зарегистрировано в качестве индивидуального предпринимателя.

Проверить факт банкротства физических лиц узнать онлайн достаточно просто. Для этого необходимо минимум сведений о нужном гражданине и доступ в сеть интернет. Полученные сведения по указанным источникам всегда носят достоверный характер т.к. все они носят официальный характер. И получить информацию из них можно совершенно бесплатно, исключение газета «Коммерсант» на которую необходимо оформить подписку в бумажном или электронном формате. Но и здесь доступна бесплатная проверка в электронном архиве издания. Поэтому возможность узнать, банкрот ли гражданин, доступна каждому.

Но и здесь доступна бесплатная проверка в электронном архиве издания. Поэтому возможность узнать, банкрот ли гражданин, доступна каждому.

Адрес сайта: https://kad.arbitr.ru/

Будет ли публично объявлено о моем личном банкротстве? | Блог

Ресурсы

- Архив банкротства (82)

- Закон о банкротстве (48)

- Блог (203)

- Архив делового и гражданского судопроизводства (17)

- Глава 11 (13)

- Глава 13 Архивы (31)

- Архив обновлений COVID-19 (21)

- Архивы долгов (47)

- Архивы выкупа (28)

- Защита от выкупа (58)

- Архив новостей (43)

- Архивы личных травм (2)

- Пресс-релиз (1)

- Архивы недвижимости (15)

- Архивы трастов (1)

- Завещания и имущество (3)

Когда вы подаете заявление о личном банкротстве, это считается «публичным документом» в вашем родном штате. Доступ к информации об этом можно получить через суд или другой государственный орган без какого-либо официального разрешения. Фактически, все судебные разбирательства являются общедоступными, если только судья не примет иного решения; записи о банкротстве редко опечатываются, если вы не можете доказать, что они ставят под угрозу вашу личную безопасность.

Фактически, все судебные разбирательства являются общедоступными, если только судья не примет иного решения; записи о банкротстве редко опечатываются, если вы не можете доказать, что они ставят под угрозу вашу личную безопасность.

Широкая общественность не может легко узнать. Исключения составляют случаи, когда вы:

- Даете кому-либо согласие на просмотр вашего кредитного отчета

- Запишите это в приложении

- В вашем деле в качестве кредиторов указаны представители общественности

Когда вы подаете заявление о банкротстве в соответствии с Главой 7 или Главой 13, вы должны перечислить всех, кому вы должны деньги; они будут проинформированы о вашей ситуации. Никакие законы не запрещают им раскрывать информацию о том, что вы возбудили дело о банкротстве. Но каковы шансы, что кто-то собирается рассказать о ваших личных финансовых делах?

Как скоро все узнают? Чтобы найти информацию о банкротстве, необходимо выполнить соответствующие действия.

Другие способы получения информации о банкротстве включают:

- Система PACER : Судебные документы загружаются и хранятся в системе PACER, которая доступна для общественности. Для доступа к системе необходимо создать учетную запись и пароль; затем вы можете получить доступ к документам за небольшую плату за страницу. В то время как вы можете зарегистрироваться в Интернете и выполнить поиск в Pacer Case Locator, мало кто, кроме адвокатов по делам о банкротстве, прилагает усилия для получения личных данных.

Даже при общедоступной информации маловероятно, что кто-то случайно наткнется на ваше дело. Человек должен быть настолько любопытным, чтобы приложить усилия, чтобы получить пароль и изучить функции поиска в системе.

- Кредитный отчет : В вашем кредитном отчете появляется запись о банкротстве на срок до 10 лет. Кредиторы просматривают эту информацию, чтобы заглянуть в вашу кредитную историю. Если вы подаете заявку на жилье, новую работу или что-то еще, что касается вашей кредитоспособности или личных данных, то кто-то может увидеть информацию о вашем заявлении о банкротстве. Для проверки биографии или кредитоспособности обычно требуется ваше разрешение, в то время как потенциальный кредитор или кредитор может получить доступ к вашему кредитному отчету с предоставленной вами информацией. Таким образом, у вас есть контроль над тем, хотите ли вы, чтобы такие лица узнали о вашем банкротстве.

- Публичные объявления : В небольших муниципалитетах местные газеты могут публиковать объявления о банкротстве наряду с сообщениями о рождении, смерти и браке. Это только изредка, если вообще практикуется.

Обычно это происходит только в небольших городах, поскольку из-за большого количества заявлений о банкротстве в более крупных юрисдикциях их публикация в газете нецелесообразна.

Обычно это происходит только в небольших городах, поскольку из-за большого количества заявлений о банкротстве в более крупных юрисдикциях их публикация в газете нецелесообразна.

Обычно это происходит только в небольших городах, поскольку из-за большого количества заявлений о банкротстве в более крупных юрисдикциях их публикация в газете нецелесообразна.

Обычно это происходит только в небольших городах, поскольку из-за большого количества заявлений о банкротстве в более крупных юрисдикциях их публикация в газете нецелесообразна.Удалить заявление о банкротстве из публичного реестра невозможно, но вы можете связаться с судом по телефону и узнать у секретаря о местной практике публикации. Вы также можете обратиться за помощью к адвокату по банкротству в Лос-Анджелесе. В OakTree Law мы можем сообщить вам о преимуществах и особенностях подачи заявления о банкротстве. Мы всегда думаем о ваших интересах, когда вы пытаетесь восстановить контроль над своим финансовым будущим. Запросите бесплатную консультацию онлайн или позвоните по телефону 888-428-1613 сегодня.

Узнайте о законе Октри

Быстрый контакт

Часто задаваемые вопросы о банкротстве физических лиц | Нью-Йорк Глава 7 Адвокаты по банкротству

- На какой тип банкротства имеют право физические лица и каковы требования каждого из них?

- Что такое потребительские долги и почему они важны в делах о банкротстве физических лиц?

- Что такое «Проверка материального положения» для главы 7 и почему это важно?

- Потеряю ли я все свое имущество, если подам заявление о банкротстве?

- Все ли мои долги будут погашены (уничтожены) в случае банкротства?

- Каковы этапы дела отдельного потребителя по главе 7?

- Как работает Глава 13?

- Каковы преимущества главы 13 и зачем подавать главу 13 вместо главы 7?

- Почему мне нужен адвокат для подачи заявления о банкротстве? Я не могу представить себя?

- Почему мне нужен адвокат для подачи заявления о банкротстве? Могу ли я просто нанять помощника юриста за гораздо меньшие деньги?

- Сколько стоит нанять адвоката для подачи заявления о банкротстве?

На какой тип банкротства имеют право физические лица и каковы требования каждого из них?

Физические лица имеют право объявить себя банкротом в соответствии с главами 7, 11, 12 или 13.

Глава 7 — Ликвидация — предусматривает ликвидацию активов должника доверительным управляющим для сбора денежных средств для погашения требований кредиторов. Стадии рассмотрения дела по главе 7 обсуждаются ниже. Индивидуальные должники-потребители подлежат требованиям приемлемости, обсуждаемым ниже. Супруги могут подать совместное дело. Поправки 2005 года к делу о банкротстве усложнили рассмотрение дел отдельных потребителей по главе 7 (подробнее см. ниже).

Глава 11 — Реорганизация — предусматривает реорганизацию должника в соответствии с планом реорганизации, по которому голосуют кредиторы должника. Глава 11, как правило, не подходит для должников-физических лиц или потребителей, если только они не имеют крупную чистую стоимость или высокий доход. Стадии рассмотрения дела по главе 11 обсуждаются ниже.

Глава 12 — Урегулирование долга семейного фермера или рыбака — предусматривает урегулирование долгов семейного фермера или рыбака с регулярным доходом и с учетом определенных лимитов долга.

Глава 13 — Урегулирование задолженности по заработной плате — предусматривает урегулирование задолженности лица с постоянным доходом (супруги могут подать совместное дело). Общий необеспеченный долг не может превышать 465 275 долларов США, а обеспеченный долг не может превышать 1 395 875 долларов США по состоянию на 1 апреля 2022 года и подлежит корректировке каждые три года. Глава 13 обсуждается ниже.

Вернуться к началу

Что такое потребительские долги и почему они важны в делах о банкротстве физических лиц?

Кодекс о банкротстве определяет потребительские долги как долги, взятые физическим лицом в основном для личных, семейных или домашних целей. Существуют специальные положения Кодекса о банкротстве, которые применимы только к физическим лицам, имеющим потребительские долги. «Проверка нуждаемости» (обсуждаемая ниже) применяется только к отдельному должнику в деле по главе 7, чьи долги в основном представляют собой потребительские долги.

Вернуться к началу

Что такое «проверка нуждаемости» для главы 7 и почему она важна?

В результате внесения поправок 2005 года в Кодекс о банкротстве для получения права на участие в главе 7 была введена «проверка нуждаемости». Дело лица, не прошедшего проверку нуждаемости, будет прекращено в соответствии с главой 7 (при определенных условиях). исключений), или должен преобразовать свое дело в дело в соответствии с главой 11 или главой 13.

Индивидуальный должник по главе 7, имеющий в основном потребительские долги, подлежит проверке нуждаемости, если его или ее «текущий ежемесячный доход» (на основе средний месячный доход за 6 месяцев до банкротства) выше среднего дохода семьи того же размера. Для дел, поданных после 1 апреля 2023 года (обновляется ежегодно на основе индекса потребительских цен) в Нью-Йорке, это означает, что годовой доход должника не может превышать 68 814 долларов США для физического лица без иждивенцев (84,9 долларов США).

Если доход должника ниже среднего значения, указанного выше для перечисленных выше штатов (каждый штат имеет свои собственные требования), должник имеет право на банкротство согласно главе 7. Если доход должника превышает средний доход, указанный выше, должник должен пройти «проверку нуждаемости». Проверка нуждаемости начинается с ежемесячного текущего дохода должника (на основе дохода за последние 6 месяцев) и вычитает (1) расходы на питание, одежду, коммунальные услуги, транспорт и жилье на основе разрешенных ежемесячных расходов, установленных стандартами IRS (а не фактических расходов должника). ), (2) среднемесячные платежи по обеспеченному долгу, (3) среднемесячные платежи по приоритетному долгу и (4) несколько других расходов в определенных ограниченных категориях, таких как расходы на образование иждивенцев должника и расходы на уход и поддержку пожилых людей. , хронически больные или нетрудоспособные члены семьи. Оставшаяся чистая сумма после вычета этих расходов является «располагаемым доходом» должника и, в зависимости от суммы, должник либо имеет право на главу 7, либо нет.

Если доход должника превышает средний доход, указанный выше, должник должен пройти «проверку нуждаемости». Проверка нуждаемости начинается с ежемесячного текущего дохода должника (на основе дохода за последние 6 месяцев) и вычитает (1) расходы на питание, одежду, коммунальные услуги, транспорт и жилье на основе разрешенных ежемесячных расходов, установленных стандартами IRS (а не фактических расходов должника). ), (2) среднемесячные платежи по обеспеченному долгу, (3) среднемесячные платежи по приоритетному долгу и (4) несколько других расходов в определенных ограниченных категориях, таких как расходы на образование иждивенцев должника и расходы на уход и поддержку пожилых людей. , хронически больные или нетрудоспособные члены семьи. Оставшаяся чистая сумма после вычета этих расходов является «располагаемым доходом» должника и, в зависимости от суммы, должник либо имеет право на главу 7, либо нет.

Наверх

Потеряю ли я все свое имущество, если подам заявление о банкротстве?

Когда должник-потребитель подает заявление о банкротстве, он или она получает определенное имущество из конкурсной массы, созданной в результате подачи заявления о банкротстве. Это имущество, которое должник оставляет себе, называется «освобожденным» имуществом и основано на конкретных законах, освобождающих определенные виды имущества, чтобы поощрить должника начать все сначала. Законы об исключениях варьируются от штата к штату, и Нью-Йорк и Нью-Джерси не так щедры в отношении исключений, как некоторые другие штаты. В Нью-Йорке действуют льготы в отношении доли в доме должника (179 долларов США).975 долларов США или один должник, 359 950 долларов США для солидарных должников), страхование жизни, аннуитеты и пенсионные планы, среди прочего. Должники, подающие заявление о банкротстве без помощи компетентного поверенного по делам о банкротстве, рискуют потерять имущество, имеющее значительную стоимость, не воспользовавшись льготами, на которые они имеют право. Максимальное увеличение льгот, на которые вы имеете право, является частью того, что мы делаем в Starr & Starr, PLLC, когда мы представляем вас в заявлении о личном банкротстве.

Это имущество, которое должник оставляет себе, называется «освобожденным» имуществом и основано на конкретных законах, освобождающих определенные виды имущества, чтобы поощрить должника начать все сначала. Законы об исключениях варьируются от штата к штату, и Нью-Йорк и Нью-Джерси не так щедры в отношении исключений, как некоторые другие штаты. В Нью-Йорке действуют льготы в отношении доли в доме должника (179 долларов США).975 долларов США или один должник, 359 950 долларов США для солидарных должников), страхование жизни, аннуитеты и пенсионные планы, среди прочего. Должники, подающие заявление о банкротстве без помощи компетентного поверенного по делам о банкротстве, рискуют потерять имущество, имеющее значительную стоимость, не воспользовавшись льготами, на которые они имеют право. Максимальное увеличение льгот, на которые вы имеете право, является частью того, что мы делаем в Starr & Starr, PLLC, когда мы представляем вас в заявлении о личном банкротстве.

Наверх

Все ли мои долги будут погашены (уничтожены) в случае банкротства?

Определенные виды долгов не погашаются автоматически при банкротстве, например, многие виды налогов, студенческие ссуды (если должник не может доказать, что невыплата ссуды приведет к чрезмерным трудностям), большинство государственных штрафов и санкций, реституция в суде распоряжения, обязательства по содержанию дома (например, алименты, алименты и т. д.) и долги в связи с решениями о разводе, среди прочего.

д.) и долги в связи с решениями о разводе, среди прочего.

Существуют и другие виды долгов, по которым кредитор имеет право подать иск в суд по делам о банкротстве (так называемый состязательный процесс) против должника для определения возможности погашения долга. Кредитор может подать в суд на должника для вынесения решения о том, что долг не будет погашен в результате банкротства.

Некоторые примеры долгов, которые могут быть освобождены от погашения по решению суда:

- Денежные средства, имущество, услуги или продление, продление или рефинансирование кредита, полученные с помощью ложного предлога, ложного представления или фактического мошенничества

- Потребительский долг перед единственного кредитора сверх долларовых лимитов, указанных в Кодексе о банкротстве, в отношении предметов роскоши или услуг, понесенных в течение периода времени, указанного в Кодексе о банкротстве, до подачи заявления о банкротстве должника (термин «предметы роскоши» не включает товары или услуги, разумно необходимые для поддержки или содержания должника или иждивенцев должника).

- Денежные авансы сверх долларового лимита, указанного в Кодексе о банкротстве, полученные в течение периода времени, указанного в Кодексе о банкротстве.

- Долги за умышленное и злонамеренное причинение должником вреда другому физическому или юридическому лицу или имуществу другого физического или юридического лица.

Опытный поверенный по делам о банкротстве, такой как поверенные по делам о банкротстве в Starr & Starr, PLLC, может проанализировать долги должника-потребителя, чтобы определить, существует ли риск того, что определенные долги автоматически не могут быть погашены или могут быть признаны судом по делам о банкротстве не подлежащими погашению. . Планирование до банкротства может облегчить погашение определенных видов долга.

Вернуться к началу

Каковы этапы рассмотрения дела отдельного потребителя по главе 7?

— Предварительный этап —

- Первая встреча с вами. Вы встречаетесь с нами для бесплатной первоначальной личной консультации, чтобы обсудить ваши варианты банкротства и небанкротства и определить, является ли подача заявления о банкротстве в соответствии с главой 7 правильным решением для вас. Мы обсуждаем услуги, которые будут предоставляться Starr & Starr, PLLC, и согласовываем плату за такие услуги. Вы подписываете наше стандартное письмо-обязательство и оплачиваете нашу комиссию (или договариваетесь с нами о рассрочке платежа). Мы обсудим наш контрольный список приема в соответствии с главой 7, а также документацию и информацию, которые вы должны нам предоставить, а также ваши обязательства как клиента.

- Последующая встреча. Мы назначаем личную последующую встречу, чтобы заполнить Анкету о банкротстве и рассмотреть предоставленную вами сопроводительную документацию. На последующем совещании мы определим исключения, на которые вы имеете право претендовать в отношении имущества. Затем мы готовим первый проект вашего заявления о банкротстве, графики, отчет о финансовых делах, матрицу кредиторов и другие документы, необходимые в связи с вашим делом по главе 7.

- Кредитное консультирование. Вы должны пройти обязательную программу консультирования кредиторов перед банкротством в одном из кредитных консультационных агентств, утвержденных Управлением попечителей США, прежде чем мы сможем подать ваше заявление о банкротстве. В настоящее время есть три утвержденных поставщика, с которыми мы договорились. Программа занимает около 1 часа и может быть завершена вами в удобное для вас время до подачи заявления о банкротстве онлайн или по телефону. После того, как вы завершите программу кредитного консультирования, поставщик в электронном виде отправляет нам сертификат о прохождении, который нам нужен для подачи вашего заявления о банкротстве.

- Сессия для подписания заявления о банкротстве и расписания. Вы снова встретитесь с нами лично, чтобы проверить правильность вашего ходатайства, графиков, отчета о финансовых делах и матрицы кредиторов. Мы вносим любые окончательные изменения, которые могут потребоваться. Вы подписываете петицию и другие бумаги. Если вы платите нам в рассрочку, вы предоставляете нам невыплаченный остаток общей суммы на данный момент.

Вы встречаетесь с нами для бесплатной первоначальной личной консультации, чтобы обсудить ваши варианты банкротства и небанкротства и определить, является ли подача заявления о банкротстве в соответствии с главой 7 правильным решением для вас. Мы обсуждаем услуги, которые будут предоставляться Starr & Starr, PLLC, и согласовываем плату за такие услуги. Вы подписываете наше стандартное письмо-обязательство и оплачиваете нашу комиссию (или договариваетесь с нами о рассрочке платежа). Мы обсудим наш контрольный список приема в соответствии с главой 7, а также документацию и информацию, которые вы должны нам предоставить, а также ваши обязательства как клиента.

Вы встречаетесь с нами для бесплатной первоначальной личной консультации, чтобы обсудить ваши варианты банкротства и небанкротства и определить, является ли подача заявления о банкротстве в соответствии с главой 7 правильным решением для вас. Мы обсуждаем услуги, которые будут предоставляться Starr & Starr, PLLC, и согласовываем плату за такие услуги. Вы подписываете наше стандартное письмо-обязательство и оплачиваете нашу комиссию (или договариваетесь с нами о рассрочке платежа). Мы обсудим наш контрольный список приема в соответствии с главой 7, а также документацию и информацию, которые вы должны нам предоставить, а также ваши обязательства как клиента.

Если вы платите нам в рассрочку, вы предоставляете нам невыплаченный остаток общей суммы на данный момент.

Если вы платите нам в рассрочку, вы предоставляете нам невыплаченный остаток общей суммы на данный момент.— Этап подачи и после подачи —

- Подача петиции. Мы подаем в электронном виде ваше ходатайство, графики, отчет о финансовых делах, матрицу кредиторов и другие документы, необходимые в связи с вашим делом по главе 7. Автоматическое приостановление вступает в силу после подачи петиции и запрещает вашим кредиторам дальнейшие судебные разбирательства или принудительные меры (кроме суда по делам о банкротстве), если только они не получат облегчение от приостановления. После подачи мы отправляем вам для вашего учета один полный комплект вашего ходатайства, графики, отчет о финансовых делах, матрицу кредиторов и другие документы, которые мы подали по вашему делу.

- Связь с попечителем главы 7. Мы предоставляем доверенному лицу, назначенному в соответствии с главой 7, копии всех документов, которые должник обязан предоставить доверительному управляющему в соответствии с поправками 2005 года к Кодексу о банкротстве. Мы отправляем вам копии любой корреспонденции, которую мы отправляем доверительному управляющему согласно главе 7.

- Собрание кредиторов и подготовка к собранию. После подачи вашего дела будет назначено собрание кредиторов, на котором доверительный управляющий согласно главе 7 задаст вам вопросы, касающиеся ваших финансовых дел, обстоятельств, приведших к вашему заявлению о банкротстве, а также задаст любые вопросы, которые у него могут возникнуть относительно ваших графиков и/или отчет о финансовых делах. Эта встреча должна быть назначена в течение 20-40 дней после того, как вы подадите заявление о банкротстве. Встреча обычно назначается примерно через 30 дней после подачи петиции. Обычно кредиторы не присутствуют на этом собрании, хотя по закону они имеют право присутствовать и задавать вопросы. Если вы наймете Starr & Starr, PLLC, один из наших юристов будет представлять вас на встрече.

Мы отправляем вам копии любой корреспонденции, которую мы отправляем доверительному управляющему согласно главе 7.

Мы отправляем вам копии любой корреспонденции, которую мы отправляем доверительному управляющему согласно главе 7. Вскоре после того, как ваше дело будет подано, мы узнаем дату и время вашего собрания кредиторов. Мы вышлем вам письмо с указанием даты и времени, а также карту и направления, а также некоторую информацию о типах вопросов, которые чаще всего задает попечитель главы 7. Примерно за день до собрания мы проведем с вами телефонную конференцию, чтобы подготовить вас к собранию кредиторов и обсудить любые вопросы, которые у вас могут возникнуть по этому поводу.

Мы вышлем вам письмо с указанием даты и времени, а также карту и направления, а также некоторую информацию о типах вопросов, которые чаще всего задает попечитель главы 7. Примерно за день до собрания мы проведем с вами телефонную конференцию, чтобы подготовить вас к собранию кредиторов и обсудить любые вопросы, которые у вас могут возникнуть по этому поводу.

- Курс финансового менеджмента. В течение 45 дней с даты, первоначально назначенной для собрания кредиторов, вы должны пройти курс финансового управления перед увольнением. Мы предлагаем вам заполнить его как можно скорее после Собрания кредиторов. То же самое кредитное консультационное агентство, которое предоставило вам кредитное консультирование перед банкротством, может предоставить вам курс финансового менеджмента. После того, как вы закончите курс финансового менеджмента, провайдер в электронном виде отправляет нам сертификат об окончании, который мы подадим в вашем деле о банкротстве.

- Разрядка. Цель личной подачи заявления о банкротстве согласно главе 7 — добиться списания (юридической ликвидации) ваших долгов. Как указывалось выше, некоторые виды долгов могут автоматически освобождаться от погашения или подлежат исключению из погашения по распоряжению суда по делам о банкротстве. Освобождение должно быть предоставлено в течение 60 дней после даты, впервые назначенной для собрания кредиторов. Единственным исключением является случай, когда кредитор или другая заинтересованная сторона (например, доверительный управляющий в соответствии с главой 7) подает возражение против погашения долга, что встречается нечасто.

Как указывалось выше, некоторые виды долгов могут автоматически освобождаться от погашения или подлежат исключению из погашения по распоряжению суда по делам о банкротстве. Освобождение должно быть предоставлено в течение 60 дней после даты, впервые назначенной для собрания кредиторов. Единственным исключением является случай, когда кредитор или другая заинтересованная сторона (например, доверительный управляющий в соответствии с главой 7) подает возражение против погашения долга, что встречается нечасто.

Как указывалось выше, некоторые виды долгов могут автоматически освобождаться от погашения или подлежат исключению из погашения по распоряжению суда по делам о банкротстве. Освобождение должно быть предоставлено в течение 60 дней после даты, впервые назначенной для собрания кредиторов. Единственным исключением является случай, когда кредитор или другая заинтересованная сторона (например, доверительный управляющий в соответствии с главой 7) подает возражение против погашения долга, что встречается нечасто.Вернуться к началу

Как работает Глава 13?

Только физическое лицо с регулярным доходом может подавать главу 13. Вы можете работать не по найму, если вы можете доказать, что у вас есть регулярный доход и вы работаете в качестве индивидуального предпринимателя только под своим именем или под торговой маркой (т. е. «ведение бизнеса as» или «d.b.a.») и не имеют отдельного юридического лица, такого как корпорация или компания с ограниченной ответственностью. Общий необеспеченный долг не может превышать 465 275 долларов США, а обеспеченный долг не может превышать 1,39 долларов США.5875. В главе 13 должник выплачивает кредиторам с течением времени на основе денег, оставшихся каждый месяц после расходов. Должник ежемесячно платит доверительному управляющему согласно главе 13, который затем отправляет чеки каждому из кредиторов должника. В главе 13 должник получает все свое имущество. Глава 13 обычно используется для прекращения обращения взыскания и устранения дефолтов с течением времени. Типичный план главы 13 составляет 3 года. Однако он может растянуться на целых 5 лет. В результате «проверки нуждаемости» должники по главе 13 с доходом выше среднего по штату должны представить планы на 5 лет. Кредиторы не могут голосовать по плану должника по главе 13, но могут возражать. План подлежит утверждению судом по делам о банкротстве на слушании по утверждению. В деле по главе 13 доверительный управляющий по главе 13 играет важную роль в рассмотрении планов по главе 13 и выдвижении возражений против таких планов.

Общий необеспеченный долг не может превышать 465 275 долларов США, а обеспеченный долг не может превышать 1,39 долларов США.5875. В главе 13 должник выплачивает кредиторам с течением времени на основе денег, оставшихся каждый месяц после расходов. Должник ежемесячно платит доверительному управляющему согласно главе 13, который затем отправляет чеки каждому из кредиторов должника. В главе 13 должник получает все свое имущество. Глава 13 обычно используется для прекращения обращения взыскания и устранения дефолтов с течением времени. Типичный план главы 13 составляет 3 года. Однако он может растянуться на целых 5 лет. В результате «проверки нуждаемости» должники по главе 13 с доходом выше среднего по штату должны представить планы на 5 лет. Кредиторы не могут голосовать по плану должника по главе 13, но могут возражать. План подлежит утверждению судом по делам о банкротстве на слушании по утверждению. В деле по главе 13 доверительный управляющий по главе 13 играет важную роль в рассмотрении планов по главе 13 и выдвижении возражений против таких планов.

Вернуться к началу

Каковы преимущества главы 13 и зачем подавать главу 13 вместо главы 7?

Основное преимущество главы 13 по сравнению с главой 7 заключается в том, что в случае банкротства согласно главе 13 должник сохраняет за собой все свое имущество и удовлетворяет требования кредиторов в соответствии с планом главы 13. Так, например, если должник владел домом и хотел продолжать жить в нем, но просрочил платежи по ипотеке, должник мог бы погасить задолженность (платежи, которые просрочены) с помощью плана и продолжать жить в доме. . В качестве альтернативы, в случае главы 13 должник может попытаться рефинансировать или продать свой дом (при условии одобрения суда по делам о банкротстве). Обычно это невозможно в случае главы 7.

Если должник является арендатором и просрочил арендную плату (но приказ о выселении еще не издан), например, из-за периода болезни или безработицы, должник может использовать план главы 13 для исправления ситуации. неуплаченная часть арендной платы по плану.

неуплаченная часть арендной платы по плану.

Глава 13 также может быть использована для удержания автомобиля, если должник просрочил платежи.

Кроме того, в случае главы 13 есть мораторий содолжника. Таким образом, если один из супругов объявляет о банкротстве, а другой нет, солидарные кредиторы не могут преследовать неподавшего заявление супруга. Это может быть полезно для сохранения кредитоспособности супруга, не подавшего заявление.

Глава 13 представляет собой сложную область законодательства о банкротстве и требует помощи опытного адвоката по банкротству.

Вернуться к началу

Зачем мне нужен адвокат для подачи заявления о банкротстве? Я не могу представить себя?

Вам не обязательно иметь адвоката, чтобы объявить о банкротстве. Закон позволяет вам представлять себя. Однако, если вы представляете себя сами, вы по-прежнему должны соответствовать тем же стандартам, что и если бы у вас был адвокат. Вам нужно будет уметь проанализировать и решить, как ответить на все следующие вопросы, в том числе самостоятельно, а также правильно заполнить и подать необходимые документы:

Вам нужно будет уметь проанализировать и решить, как ответить на все следующие вопросы, в том числе самостоятельно, а также правильно заполнить и подать необходимые документы:

- Главу о банкротстве подать в соответствии с (глава 7, 13 или 11, и почему)?

- Каких кредиторов перечислить как обеспеченных, приоритетных и необеспеченных?

- Какие адреса использовать для ваших кредиторов (- — и если вы используете неправильный адрес долг не будет уничтожен — -)?

- Какое освобождение от собственности требовать и почему?

- Хотите ли вы подтвердить какие-либо долги, и если да, то как вы это делаете?

- Являются ли какие-либо из ваших долгов не подлежащими погашению и как с ними поступить?

- Есть ли у Вас содолжники и как их перечислить?

- Какие долги указать в ваших списках как условные, непогашенные или оспариваемые?

- Как оценить ваше движимое и недвижимое имущество по графикам?

Приведенный выше список не является полным списком вещей, которые необходимо учитывать в деле о банкротстве физического лица.

Кроме того, в результате внесения поправок в Кодекс о банкротстве в 2005 г. существуют особые обязательства перед подачей и после подачи заявления, которые должен соблюдать должник при банкротстве, и о которых обычно заботится адвокат.

Наконец, если вы не наймете адвоката, вам также придется представлять себя на собрании кредиторов, проводимом в соответствии с разделом 341(a) Кодекса о банкротстве.

Вернуться к началу

Зачем мне нужен адвокат для подачи заявления о банкротстве? Могу ли я просто нанять помощника юриста за гораздо меньшие деньги?

Существуют параюридические услуги, которые утверждают, что помогают людям с заявлением о банкротстве. Они не юристы и не разбираются в законах о банкротстве. По закону им запрещено давать какие-либо юридические консультации. Все, что им разрешено делать, это заполнять многочисленные формы и графики, необходимые для подачи в суд по делам о банкротстве на основе предоставленной вами информации. По сути, это просто дорогие «услуги по набору текста», которые не могут посоветовать вам, следует ли подавать заявление о банкротстве, какую главу о банкротстве подать, если вы решите подать заявление о банкротстве, или как заполнить формы и графики, необходимые в вашем деле о банкротстве. . Доверительный управляющий Соединенных Штатов в Южном округе Нью-Йорка и других местах подал иски против параюридических служб, запрещая им заниматься несанкционированной юридической практикой. См. дело Мартини в качестве попечителя Соединенных Штатов против We the People Forms and Service Centers USA, Inc. и др. (Суд США по делам о банкротстве S.D.N.Y., Adv. Pro. # 05-01434, и введено оговоренное окончательное решение). Многие должники получили плохие результаты от использования параюридических услуг для подачи заявлений о банкротстве, таких как прекращение их дел или потеря домов, которые можно было бы спасти, если бы должник нанял компетентного поверенного по делам о банкротстве.

По сути, это просто дорогие «услуги по набору текста», которые не могут посоветовать вам, следует ли подавать заявление о банкротстве, какую главу о банкротстве подать, если вы решите подать заявление о банкротстве, или как заполнить формы и графики, необходимые в вашем деле о банкротстве. . Доверительный управляющий Соединенных Штатов в Южном округе Нью-Йорка и других местах подал иски против параюридических служб, запрещая им заниматься несанкционированной юридической практикой. См. дело Мартини в качестве попечителя Соединенных Штатов против We the People Forms and Service Centers USA, Inc. и др. (Суд США по делам о банкротстве S.D.N.Y., Adv. Pro. # 05-01434, и введено оговоренное окончательное решение). Многие должники получили плохие результаты от использования параюридических услуг для подачи заявлений о банкротстве, таких как прекращение их дел или потеря домов, которые можно было бы спасти, если бы должник нанял компетентного поверенного по делам о банкротстве.

Вернуться к началу

Сколько стоит нанять адвоката для подачи заявления о банкротстве?

Регистрационный сбор, взимаемый судом по делам о банкротстве, в настоящее время составляет 338 долларов США за дело по главе 7, 313 долларов США за дело по главе 13 и 1738 долларов США за дело по главе 11 (по состоянию на 18. 03.23). Плата за обязательную программу кредитного консультирования перед банкротством от поставщика, утвержденного Доверительным управляющим США, составляет примерно 50 долларов США. Плата за обязательную программу финансового управления после банкротства от поставщика, утвержденного Доверительным управляющим США, также составляет приблизительно 50 долларов США.

03.23). Плата за обязательную программу кредитного консультирования перед банкротством от поставщика, утвержденного Доверительным управляющим США, составляет примерно 50 долларов США. Плата за обязательную программу финансового управления после банкротства от поставщика, утвержденного Доверительным управляющим США, также составляет приблизительно 50 долларов США.

Плата за найм Starr & Starr, PLLC для представления ваших интересов варьируется в зависимости от того, какую главу банкротства вы подаете (глава 7 или глава 13), сколько у вас кредиторов, ваше имущественное положение и насколько сложно будет подавать иск ваши исключения и заполнение ваших графиков собственности. Как только мы получим эту информацию, мы сможем указать вам фиксированную фиксированную плату. Если вы наймете нас, мы подпишем с вами Письмо о сотрудничестве между адвокатом и клиентом в письменной форме, в котором будет указан наш общий гонорар и любые расходы, которые мы будем взимать с вас и оплачивать (например, судебный сбор, две обязательные программы, упомянутые выше) в ваш случай.