404 Cтраница не найдена

Мы используем файлы cookies для улучшения работы сайта МГТУ и большего удобства его использования. Более подробную информацию об использовании файлов cookies можно найти здесь. Продолжая пользоваться сайтом, вы подтверждаете, что были проинформированы об использовании файлов cookies сайтом ФГБОУ ВО «МГТУ» и согласны с нашими правилами обработки персональных данных.

Размер:

AAA

Изображения Вкл. Выкл.

Обычная версия сайта

К сожалению запрашиваемая страница не найдена.

Но вы можете воспользоваться поиском или картой сайта ниже

|

|

Педагогический (научно-педагогический) состав

Педагогический (научно-педагогический) состав3.

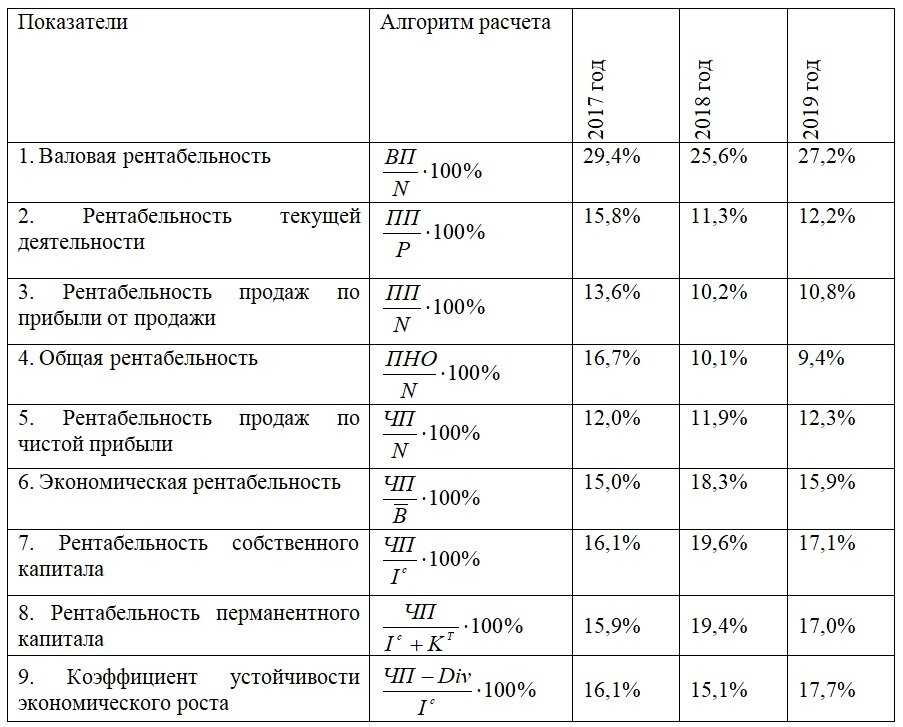

Факторный анализ производственных фондов

Факторный анализ производственных фондовК производственным фондам относятся:

Здания и сооружения

Силовые и рабочие машины

Измерительные приборы

Вычислительная техника

Транспортные средства

Инструменты

Показатели основных средств:

1. Коэффициент обновления

Коб. =

где: СОСпост. – стоимость основных средств поступивших

СОСк. — стоимость основных средств на конец периода

Коб. – Коэффициент обновления

2. Срок обновления основных фондов

Тоб. =

где: СОСпост. – стоимость основных средств поступивших

СОСнач. — стоимость основных средств на начало периода

Тоб. – срок обновления основных средств

3. Коэффициент годности

Кгод. =

где: Кгод. – коэффициент годности

СОС ост. –

остаточная стоимость основных средств

–

остаточная стоимость основных средств

СОС перв. – первоначальная стоимость основных средств

4. Относительная экономия основных средств

Эосп = ОСП1 – ОСП0 * I ВП

где: Эосп – относительная экономия основных средств

ОСП1, ОСП0 – среднегодовая стоимость основных средств в балансовом и отчетном году

I ВП – индекс объема валового производства продукции

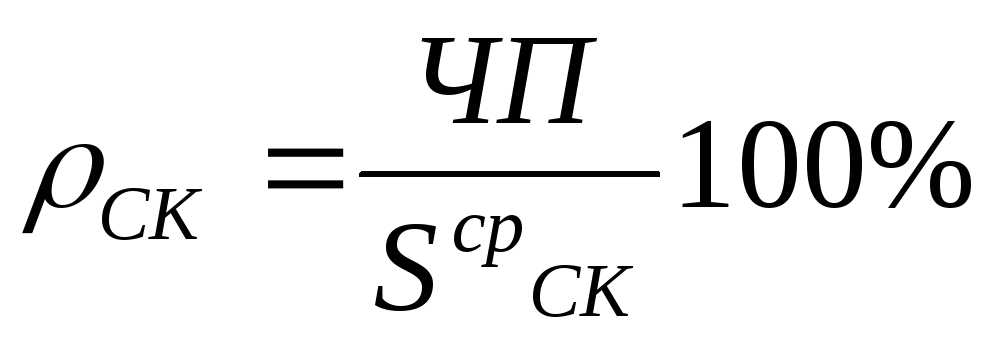

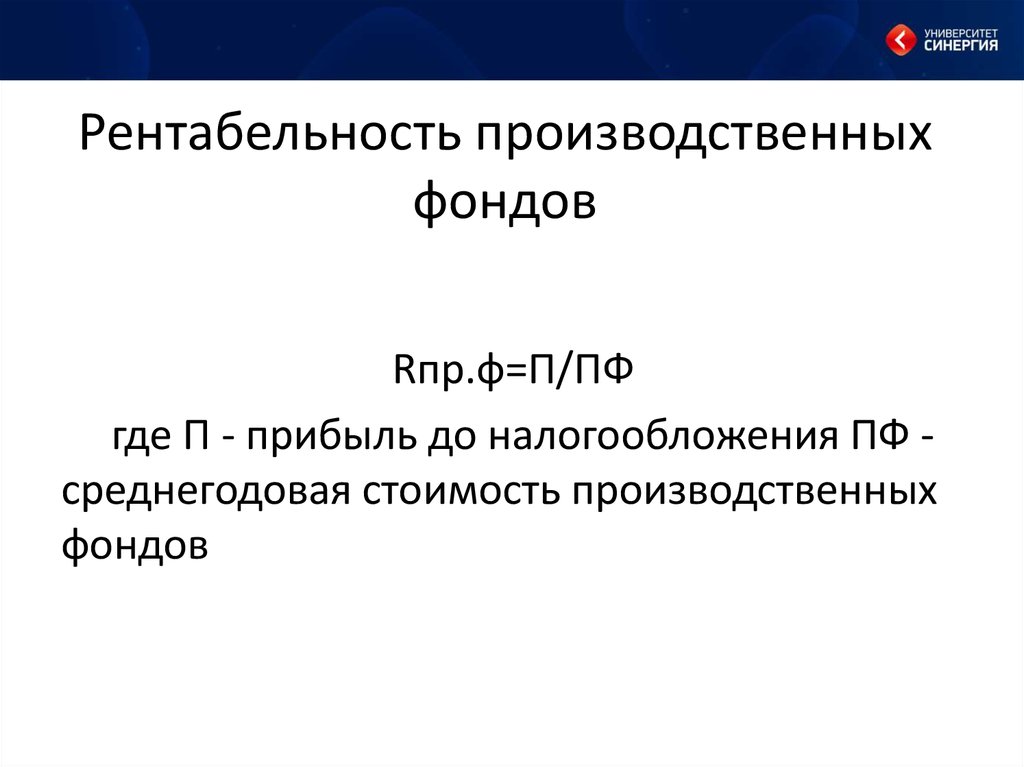

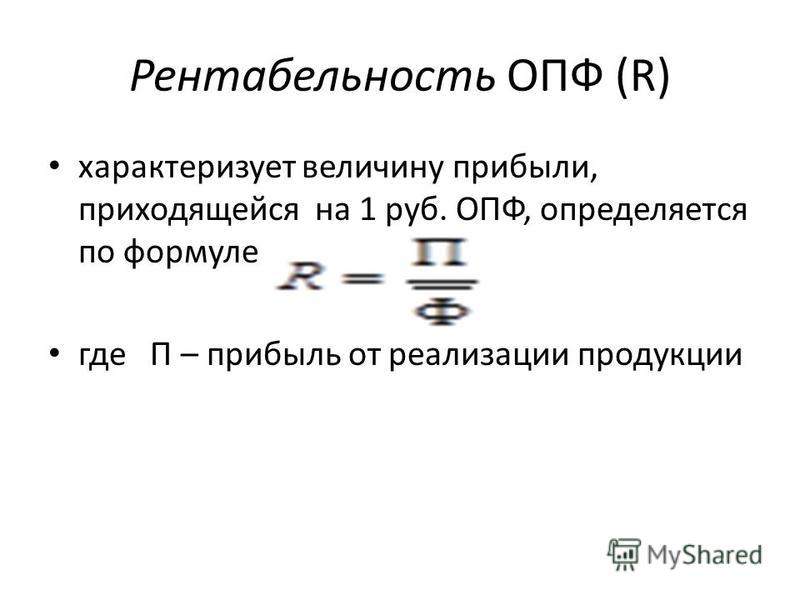

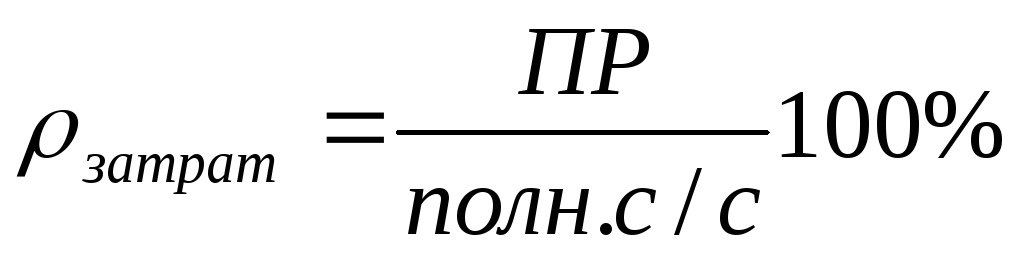

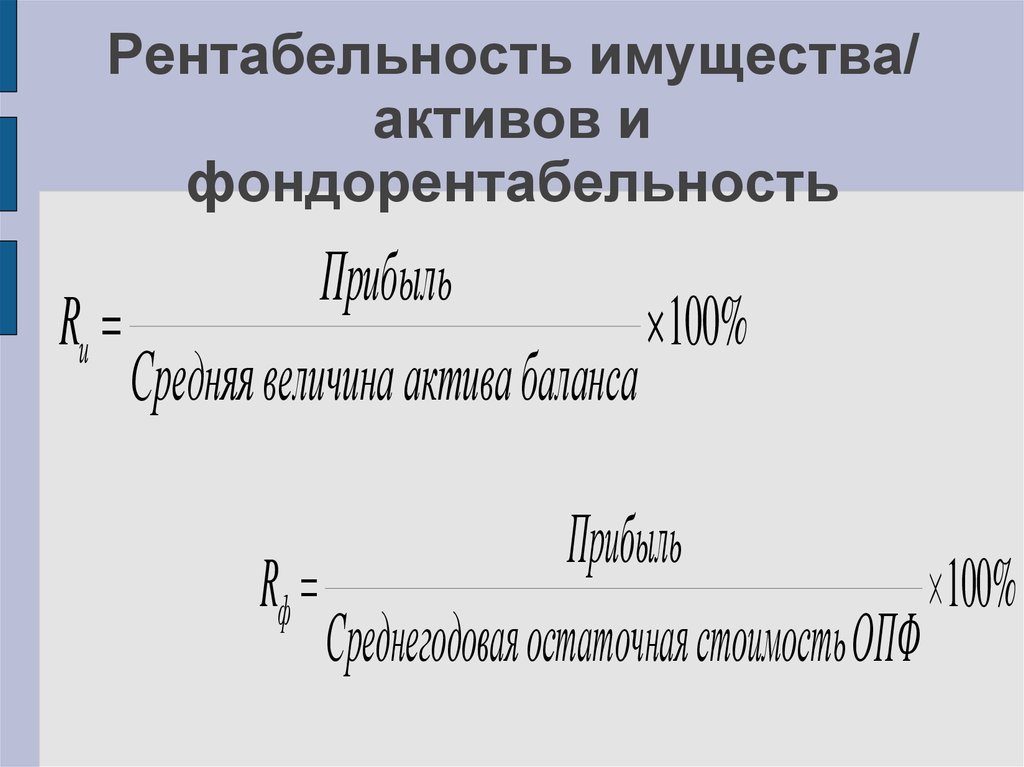

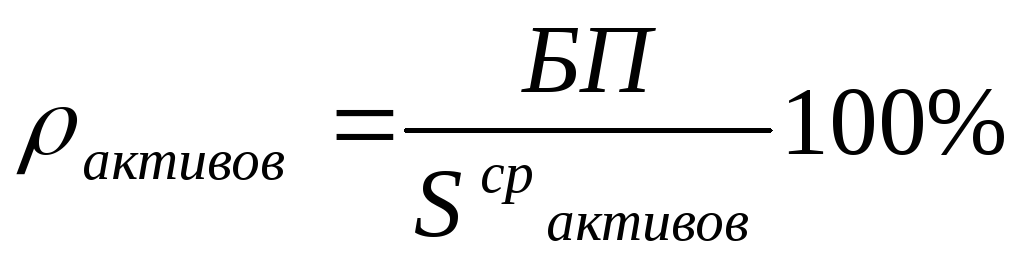

Фондорентабельность основных средств

RОСП =

где: RОСП – рентабельность основных средств

П – прибыль

СОС среднег. – среднегодовая стоимость основных средств

Факторная модель для анализа фондорентабельности

RОСП = ФОосп * Дрп * RОб

где: RОСП – фондорентабельность основных средств

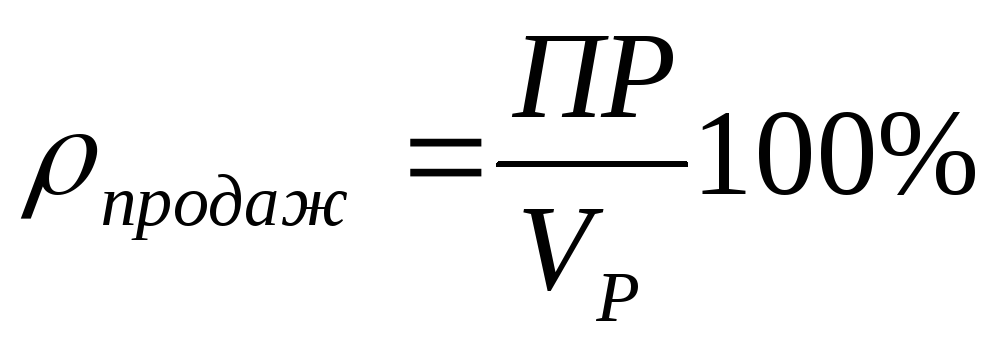

RОб – рентабельность продаж

ФОосп – фондоотдача основных средств

Дрп – доля реализованной продукции в I-том выпуске

Справочно:

RОСП = = ФОосп * Дрп * RОб

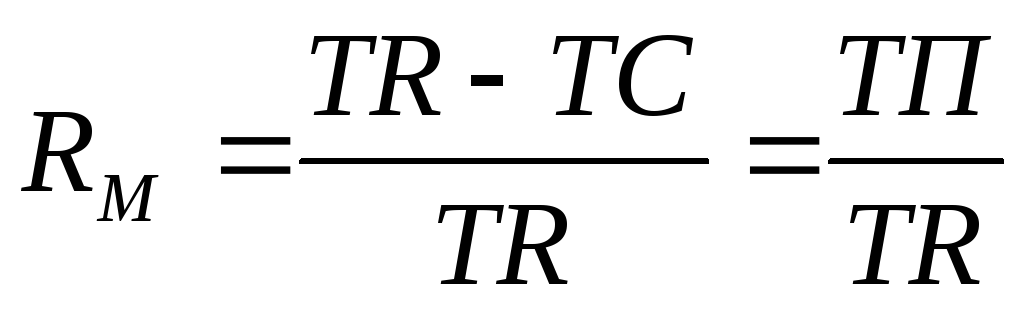

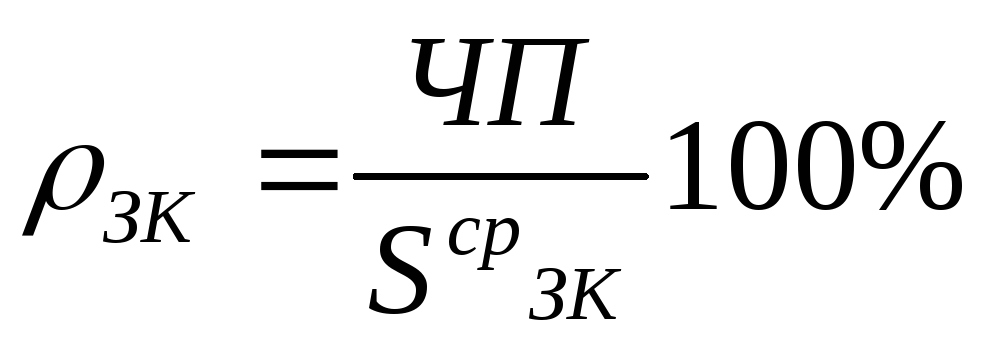

Определение рентабельности совокупного капитала производится по формуле

1. RОЕ=

Ппр/ KL,где

RОЕ=

Ппр/ KL,где

Ппр – прибыль от реализации продукции

KL – средняя сумма совокупного капитала

В расширении рентабельность совокупного капитала имеет вид:

RОЕ = ВЕР * (1-Кn) + ЭФР = ВЕР * (1-Кn) + (ВЕР – Цзк) * (1-Кn) *

где: RОЕ – рентабельность собственного капитала

ВЕР – рентабельность совокупного капитала

Кn – коэффициент налогового изъятия из прибыли

ЭФР – эффект финансового рычага

Цзк – номинальная цена заемных средств

ЗК – заемный капитал

СК – собственный капитал

Эффект финансового рычага

2. ЭФР = (ВЕР – ЦзкН) * (1+Кn) *

где: ВЕР – рентабельность совокупного капитала

Кn – коэффициент налогового изъятия из прибыли

ЭФР – эффект финансового рычага

ЦзкН –цена заемного капитала

ЗК – заемный капитал

СК – собственный капитал

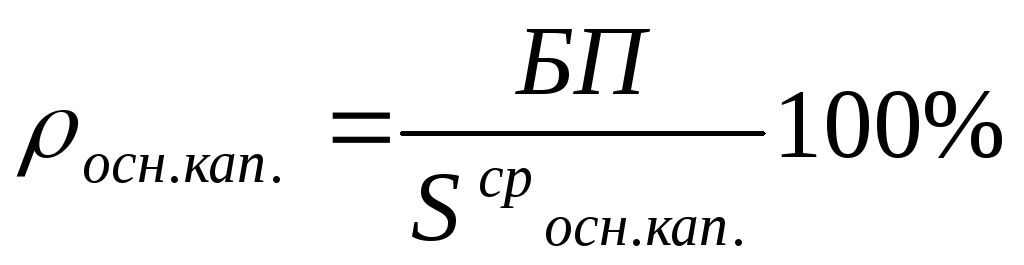

Факторная модель рентабельности совокупного капитала

3. ВЕР =

ВЕР =

Wn * Rок * Удол. = Wn * Rоб * Коб. * Удол.

ВЕР – рентабельность совокупного капитала

— общая сумма прибыли до выплаты процентов

KL – средняя сумма совокупного капитала

Ппр – прибыль от реализации продукции

ОК – средняя сумма операционного капитала

Wn – соотношение брутто-прибыли к операционной прибыли

Rоб. – рентабельность оборота

Коб. – коэффициент оборачиваемости активов (оборот по реализации) средняя сумма активов

Удол. – доля операционного капитала в совокупном капитале

Что такое коэффициент рентабельности общих активов

Коэффициент рентабельности совокупных активов сравнивает совокупные активы компании с ее прибылью после уплаты налогов и процентов.

Коэффициент рентабельности общих активов — это ключевой коэффициент, используемый для оценки прибыльности вашей компании. Другие коэффициенты рентабельности включают рентабельность собственного капитала, валовую прибыль, рентабельность основного капитала, чистую прибыль и рентабельность собственного капитала.

Как рассчитывается коэффициент рентабельности активов?

Коэффициент рентабельности совокупных активов рассчитывается путем деления прибыли компании после налогообложения на ее совокупные активы. Общие активы равны сумме собственного капитала и долга компании. Это значение находится в балансе компании.

In mathematical terms, the formula for calculating return on assets is as follows:

Return on assets ratio’ =

Earnings after tax

Total assets

X 100

The Коэффициент рентабельности активов рассчитывается иначе, чем коэффициент рентабельности собственного капитала, который получается путем деления прибыли после налогообложения только на собственный капитал, а не на общую сумму активов.

Пример расчета коэффициента рентабельности активов

Предположим, что компания ABC имеет активы в размере 300 000 долларов США (состоящие из 100 000 долларов собственного капитала и 200 000 долларов долга) и прибыль после налогообложения в размере 20 000 долларов. Мы можем рассчитать рентабельность активов следующим образом:

Мы можем рассчитать рентабельность активов следующим образом:

Что такое хороший коэффициент рентабельности активов?

Как правило, более высокий коэффициент указывает на лучшие финансовые результаты, чем более низкий, при прочих равных условиях. Но идеального коэффициента рентабельности активов не существует, говорит Димитри Жоэль Нана, специалист по портфельным рискам в BDC.

Средние коэффициенты могут значительно различаться в зависимости от отрасли.

Например, у производителей обычно больше активов, поскольку они в большей степени полагаются на свои объекты, оборудование и т. д. для получения прибыли. Напротив, компании в технологическом секторе имеют меньше материальных активов и больше нематериальных активов, таких как интеллектуальная собственность, стоимость которой трудно оценить.

Компании в области технологий или услуг часто имеют более высокие коэффициенты рентабельности активов, чем производители. Это не обязательно означает, что они работают лучше в финансовом отношении. Вот почему мы должны избегать сравнения показателей между компаниями, работающими в разных отраслях.

Вот почему мы должны избегать сравнения показателей между компаниями, работающими в разных отраслях.

Зачем рассчитывать рентабельность активов?

Это соотношение может быть полезно рассчитать при рассмотрении вопроса об инвестировании в компанию. «Коэффициент показывает, способна ли управленческая команда получать прибыль с помощью активов, находящихся в ее распоряжении», — говорит Димитри Жоэль Нана.

Но что более важно, предприниматели могут захотеть рассчитать этот коэффициент для оценки эффективности своей фирмы.

Как проанализировать коэффициент фондоотдачи?

Изучая коэффициент рентабельности активов своей компании, предприниматели могут лучше понять свои финансовые показатели.

Можно выполнить два типа анализа:

1. Анализ времени

Этот анализ исследует изменение коэффициента рентабельности активов с течением времени.

«Это показывает, как отношение изменялось исторически за последние пять или десять лет. Затем мы можем определить, улучшила ли компания свою способность генерировать прибыль для данного уровня активов», — говорит Нана.

Затем мы можем определить, улучшила ли компания свою способность генерировать прибыль для данного уровня активов», — говорит Нана.

2. Конкурентный анализ

Конкурентный анализ сравнивает соотношение с другими аналогичными компаниями. Как отмечалось выше, сравнения, как правило, следует ограничивать компаниями одной отрасли.

«Тогда мы можем оценить, насколько финансовые показатели лучше, аналогичны или ниже, чем у конкурентов. Если соотношение составляет 5%, а среднее значение для конкурентов составляет 10%, было бы разумно определить, почему не хватает производительности», — пояснил Димитри Жоэль Нана.

Четыре показателя для лучшего понимания коэффициента рентабельности активов

Расчет этих четырех связанных показателей также может помочь лучше понять коэффициент рентабельности активов. «Эти показатели получаются путем извлечения различных компонентов коэффициента рентабельности активов», — говорит Нана. Обычно они рассчитываются с использованием аналитического метода, называемого методом Дюпона.

Четыре показателя:

1. Влияние налогообложения

Влияние налогообложения рассчитывается путем деления прибыли после налогообложения на прибыль до налогообложения.

2. Влияние процентов

Влияние процентов рассчитывается путем деления прибыли до налогообложения на прибыль до уплаты процентов и налогов.

3. Маржа EBIT

Маржа EBIT равна прибыли до вычета процентов и налогов (EBIT), деленной на общую выручку.

4. Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов рассчитывается путем деления общей выручки на общую сумму активов.

Расчет этих коэффициентов может быть важен, потому что они помогают определить причины слишком высокой или низкой производительности вашей компании. «Если вы знаете, что ваша прибыль на общие активы очень низка, и вычисляете эти коэффициенты, вы можете обнаружить, что это связано, например, с тем, что вы платите слишком много процентов, или ваша валовая прибыль слишком мала», — говорит Нана. .

.

Возвращать проценты в расчет?

Коэффициент рентабельности общих активов рассчитывается путем деления прибыли после налогообложения на общие активы. Однако прибыль после налогообложения по определению не включает проценты.

Некоторые аналитики добавляют проценты обратно в числитель, отмечая, что проценты в конечном итоге перейдут к кредиторам (чей долг включен в совокупные активы в знаменателе).

«Этот метод используется не всегда. Решение остается за аналитиком», — говорит Нана.

Мониторинг эффективности вашего бизнеса

Узнайте, как использовать финансовые коэффициенты для определения ключевых показателей эффективности, загрузив наше бесплатное руководство для предпринимателей.

Связанные определения

Узнайте больше в нашем глоссарии

Рентабельность активов: определение, формула, пример

Наши эксперты выбирают лучшие продукты и услуги, чтобы помочь вам принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными. Условия применяются к предложениям, перечисленным на этой странице.

В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными. Условия применяются к предложениям, перечисленным на этой странице.

- Рентабельность активов (ROA) является ключевым показателем прибыльности компании.

- Коэффициент ROA измеряет чистую прибыль компании по отношению к ее совокупным активам.

- Хороший ROA зависит от компании и отрасли, но 5% или выше считается хорошим.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Рентабельность активов (ROA) — это коэффициент, который измеряет прибыльность компании по отношению к ее совокупным активам. Он показывает, насколько хорошо (или плохо) компания использует все, что у нее есть — от оборудования до транспортных средств и интеллектуальной собственности — для заработка.

Он показывает, насколько хорошо (или плохо) компания использует все, что у нее есть — от оборудования до транспортных средств и интеллектуальной собственности — для заработка.

ROA — это один из способов измерить производительность отдельной компании, наблюдая, увеличивается или уменьшается этот коэффициент с течением времени. Растущий ROA указывает на повышение эффективности, а падающий ROA указывает на то, что компания, возможно, тратит слишком много на оборудование и другие активы по сравнению с прибылью, которую она получает от этих инвестиций.

Инвесторы или менеджеры могут использовать ROA для оценки общего состояния компании, чтобы увидеть, насколько эффективно она работает и насколько она конкурентоспособна. Инвесторы часто используют ROA при принятии решения о том, стоит ли вкладывать деньги в компанию, и оценивают ее потенциальную доходность по сравнению с другими компаниями в той же отрасли.

«Инвесторы используют ROA, чтобы увидеть, как прибыльность компании по отношению к ее активам изменилась с течением времени и как она сравнивается с аналогами», — говорит Мишель Катцен, управляющий директор HCR Wealth Advisors. «ROA — это один из показателей, который выражает способность компании приносить деньги из своих активов».

«ROA — это один из показателей, который выражает способность компании приносить деньги из своих активов».

Подсказка: При использовании ROA для измерения относительной эффективности компании по сравнению с другими важно сравнивать ее только с компаниями аналогичного размера в той же отрасли.

Формула рентабельности активов

Рэйчел Мендельсон/ИнсайдерОсновная формула ROA состоит в том, чтобы разделить чистую прибыль компании на ее средние общие активы, а затем умножить результат на 100, чтобы преобразовать окончательную цифру в проценты.

- Чистая прибыль: Выручка минус себестоимость проданных товаров минус расходы

- Средняя сумма активов: Сумма активов на балансе компании на конец текущего года плюс сумма активов на конец предыдущего года , разделенное на два

Хотя эта формула является самой популярной, она не единственная, используемая для определения ROA компании. Катцен говорит, что для нефинансовых компаний может быть полезно добавить обратно процентные расходы из-за несоответствия, которое может возникнуть из-за разделения долгового и собственного капитала.

Катцен говорит, что для нефинансовых компаний может быть полезно добавить обратно процентные расходы из-за несоответствия, которое может возникнуть из-за разделения долгового и собственного капитала.

«Значения могут отличаться, если формула изменена, — говорит Адам Линч, старший количественный аналитик Schwab Equity Ratings. — Часто эти альтернативные версии изменяют единицу времени, используемую в расчетах». Если ROA компании с течением времени увеличивается, это хороший признак того, что эффективность ее операций повышается.0003

- Сначала найдите общие активы Nike на конец 2021 финансового года, закончившегося в мае: 37,7 млрд долларов

- Затем найдите общие активы Nike на конец 2020 финансового года: 31,3 млрд долларов

- Сложите все вместе и разделите на два, чтобы получить средние активы: 34,5 млрд долларов

- Разделите чистую прибыль за 2021 год (5,7 млрд долларов) на средние активы (34,5 млрд долларов), а затем умножьте результат на 100, что даст вам 16,5%

Итак, сложив все вместе, ваша формула выглядит так это когда вы подставите все значения:

ROA = (5,7/34,5)*100 = 0,1652 или 16,5%

«Хороший» ROA зависит от компании, временных рамок расчета и некоторых других факторов. «Все относительно, — говорит Линч. «Я бы стремился быть лучше, чем ваши конкуренты. Как правило, вы бы сравнивали конкурирующие компании или отрасли».

«Все относительно, — говорит Линч. «Я бы стремился быть лучше, чем ваши конкуренты. Как правило, вы бы сравнивали конкурирующие компании или отрасли».

В качестве эталона обычно считается приемлемым ROA 5% или выше.

«Вообще говоря, ROA 5% или выше считается «хорошим», — говорит Катцен. «Но важно рассматривать ROA компании в контексте конкурентов в той же отрасли, в том же секторе и аналогичного размера».

ROA против ROE

ROA — это один из двух основных показателей, которые менеджеры и инвесторы используют для анализа уровня прибыльности компании. Другой — рентабельность собственного капитала (ROE). Оба дают представление о том, насколько эффективно компания использует вложенные в нее деньги для получения прибыли.

Основное различие между ними заключается в том, что ROE сообщает инвесторам, какой доход приносит компания на каждый доллар стоимости акционерного капитала. Формулы похожи. Для ROE основной расчет состоит в том, чтобы разделить чистую годовую прибыль на акционерный капитал или требования акционеров к активам компании после выплаты ее долгов.

«Основное различие между ROA и ROE заключается в учете долга компании», — говорит Катцен. «При расчете ROE вы вычитаете любые обязательства компании, используя чистые активы (или акционерный капитал) вместо общих активов».

Практический результат

ROA является важным показателем рентабельности инвестиций компании. Он показывает, сколько прибыли генерируется относительно всех его активов. Чем выше число, тем больше возврат.

Для инвесторов ROA может использоваться в сочетании с другими показателями (включая ROE, который измеряет прибыль по отношению к стоимости акционерного капитала), чтобы получить представление об эффективности компании. Его можно использовать для оценки эффективности отдельной компании с течением времени или для ее оценки по сравнению с аналогичными компаниями в той же отрасли.

«ROA — это один из показателей, который выражает способность компании извлекать деньги из своих активов», — говорит Катцен.