EBITDA — формула расчета, коэффициенты, особенности

Что такое EBITDA и как его рассчитать? Для того чтобы дать краткое определение EBITDA, достаточно его просто расшифровать и перевести.

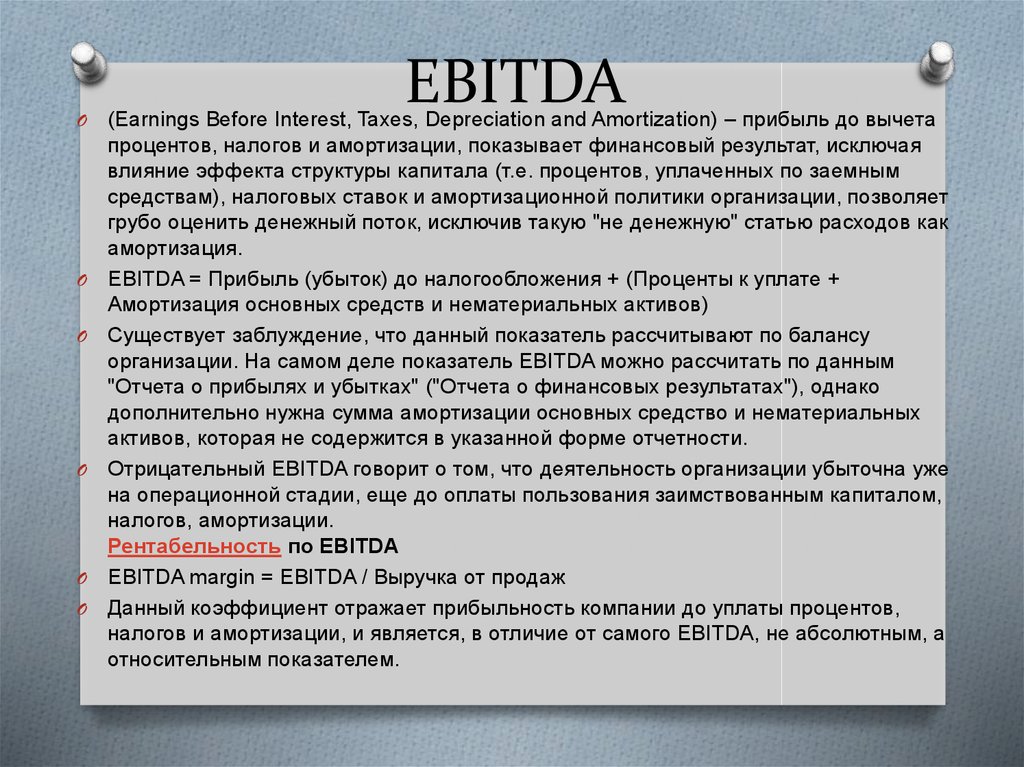

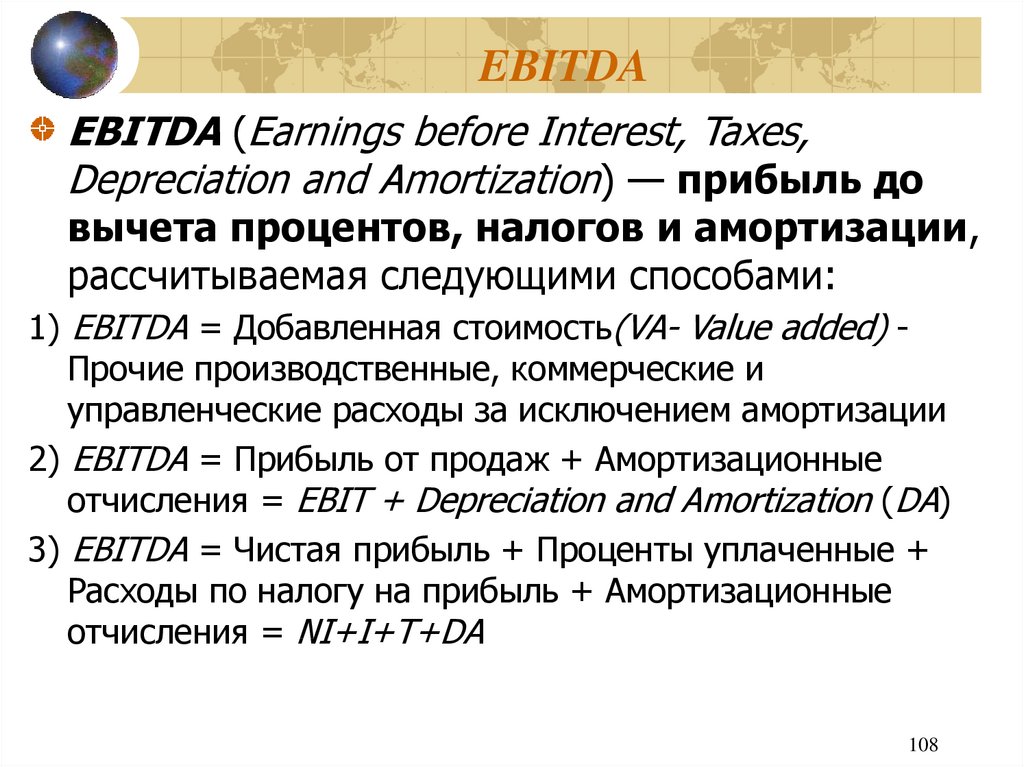

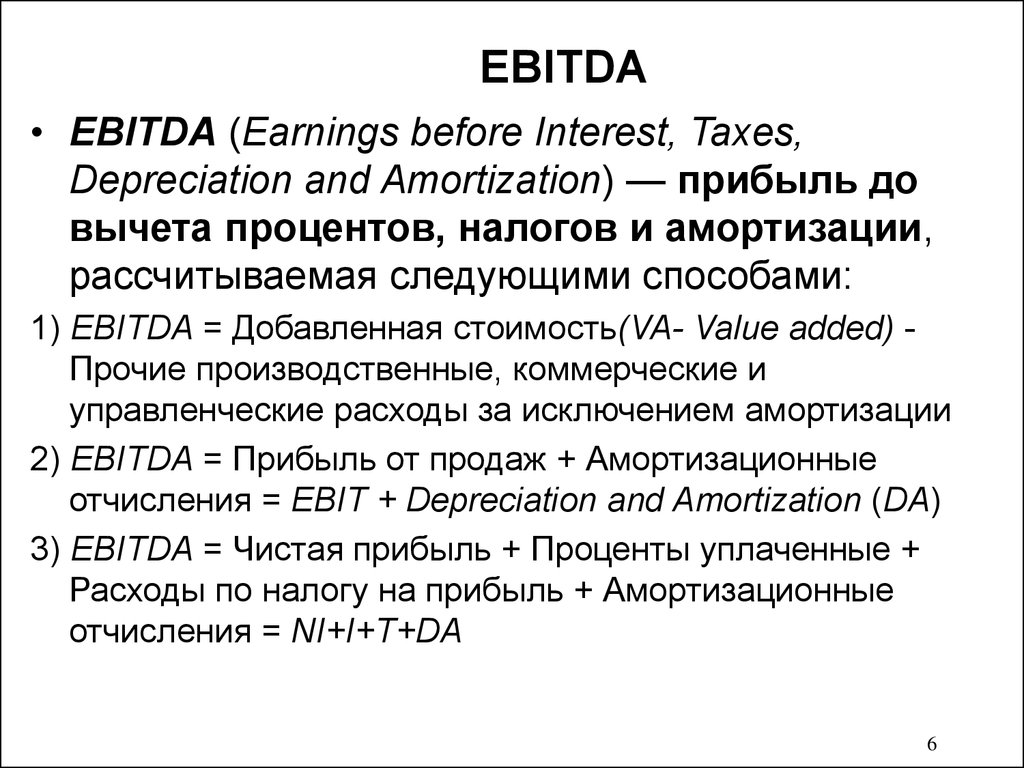

EBITDA — Earnings Before Interest, Taxes, Depreciation and Amortization — это прибыль компании до вычета процента по кредитам, налога на прибыль и амортизации по основным нематериальным активам.

Формула расчета EBITDA

EBITDA — это финансовый показатель, который рассчитывается по формуле:

Выручка − (Себестоимость продукции без амортизации Операционные расходы) = EBITDA

Разберемся, что есть что в этой формуле:

- себестоимость — стоимость сырья, материалов, зарплаты сотрудников, амортизация, аренда помещения;

- выручка — это все доходы компании;

- операционные расходы — расходы на хранение и доставку продукции, рекламу, аренду офиса, покупку офисной техники и канцелярии.

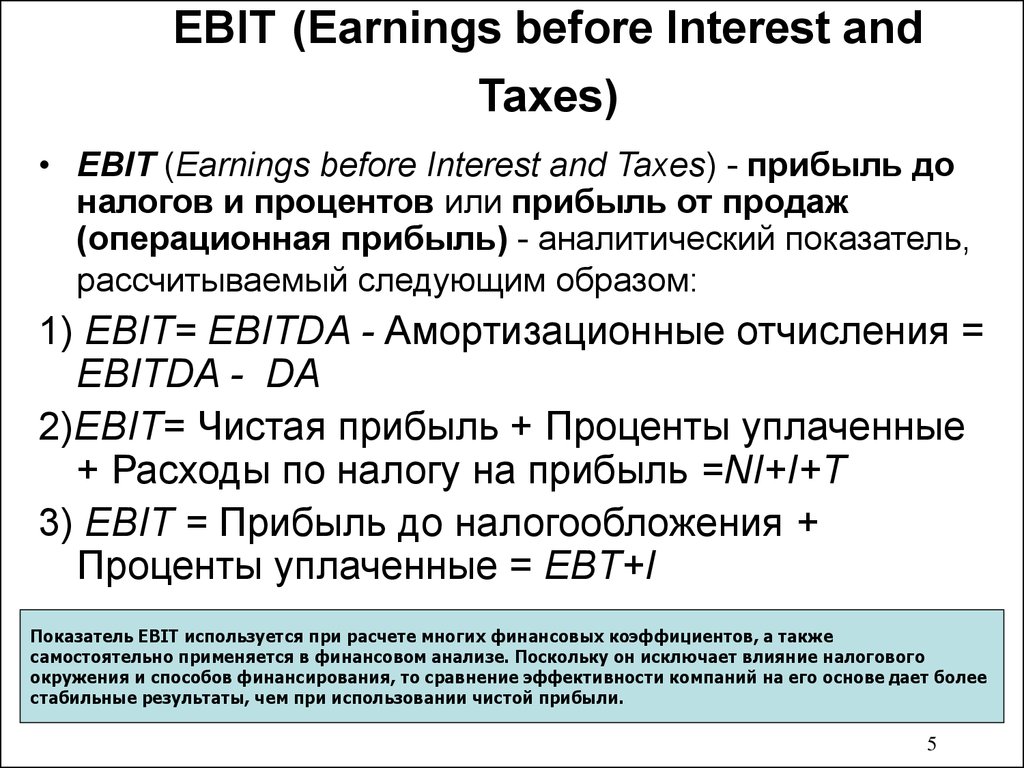

Отличия EBITDA от EBIT

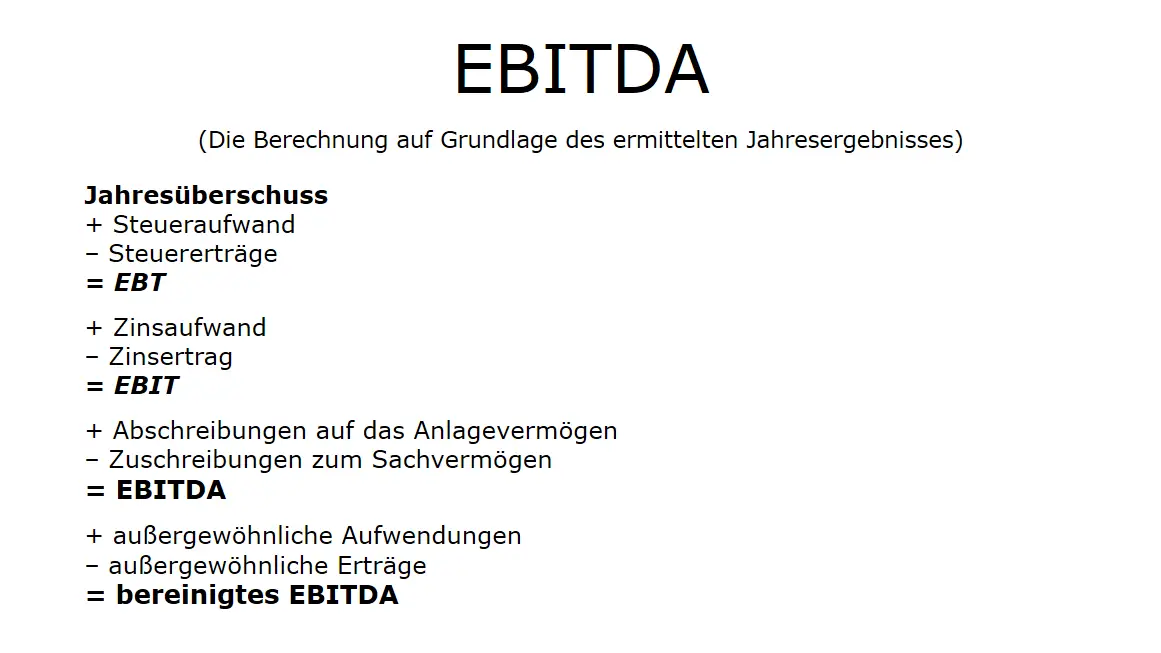

EBIT – прибыль организации до перечисления налогов и процентов по кредитам.

EBITDA – прибыль, из которой еще не сделаны все обязательные отчисления.

Расчет параметров начинается от величины чистой прибыли компании.

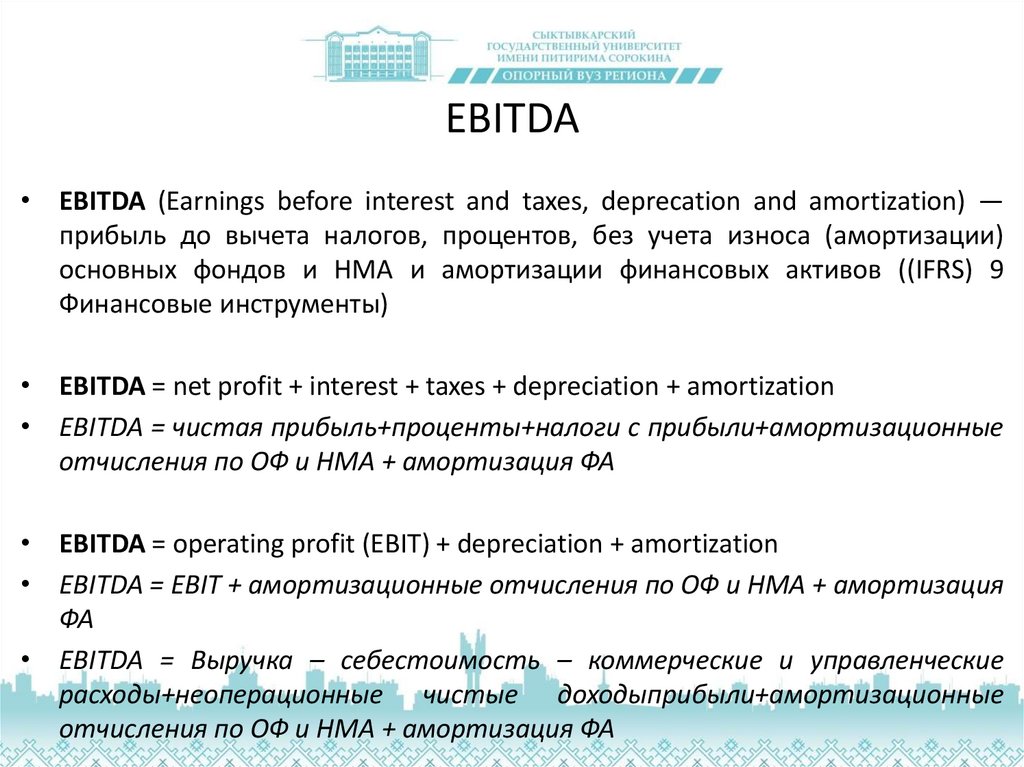

EBITDA = чистая прибыль налог на прибыль уплаченные проценты − возмещение по налогу на прибыль − полученные проценты = EBIT отчисления на амортизацию − переоценка активов.

Индикатор EBIT отличается от EBITDA величиной амортизации, исчисленной от имеющихся в хозяйстве основных средств.

Обе величины оказываются полезными для оценки рисков инвестиционных вложений, финансового состояния и стоимости компании.

Процентные расходы (Interest expense) — это показатель того, сколько компания перечислила процентных платежей по кредитам, купонных выплат по облигациям в счет погашения своих обязательств по заемному финансированию.

Амортизация (Depreciation and amortization) — это периодическое отчисление на уменьшение прибыли части начальных затрат на основные средства, отражающее снижение стоимости основного средства с течением времени. Амортизация не формирует денежных средств, а является лишь бухгалтерской составляющей затрат, которая, уменьшая прибыль, занижает объём фактически полученных в составе выручки денежных средств.

Амортизация не формирует денежных средств, а является лишь бухгалтерской составляющей затрат, которая, уменьшая прибыль, занижает объём фактически полученных в составе выручки денежных средств.

Процентные доходы (Interest income) — она показывает эффект каких-либо уплаченных премий на периодическую амортизацию или эффект полученных скидок на периодическое наращивание.

Зачем EBITDA инвестору

Ни чистый долг, ни прибыль, ни совокупный объем инвестиций, ни прочие финпоказатели не дают реальную картину происходящего с компанией. ТОП менеджеры могут влиять на статистику. Если рассматривать компании по их капитализации, объему долгов и прочим единичным финпоказателям, то рискуете не увидеть общую картину.

EBITDA показывает следующее:

- Есть ли у нее пространство для маневра, достаточно ли она зарабатывает для обслуживания долга, выплат налогов, справится ли с амортизацией;

- Как эффективно работает компания в своем секторе, работает она лучше или хуже, чем конкуренты;

- Приносит ли бизнес доход.

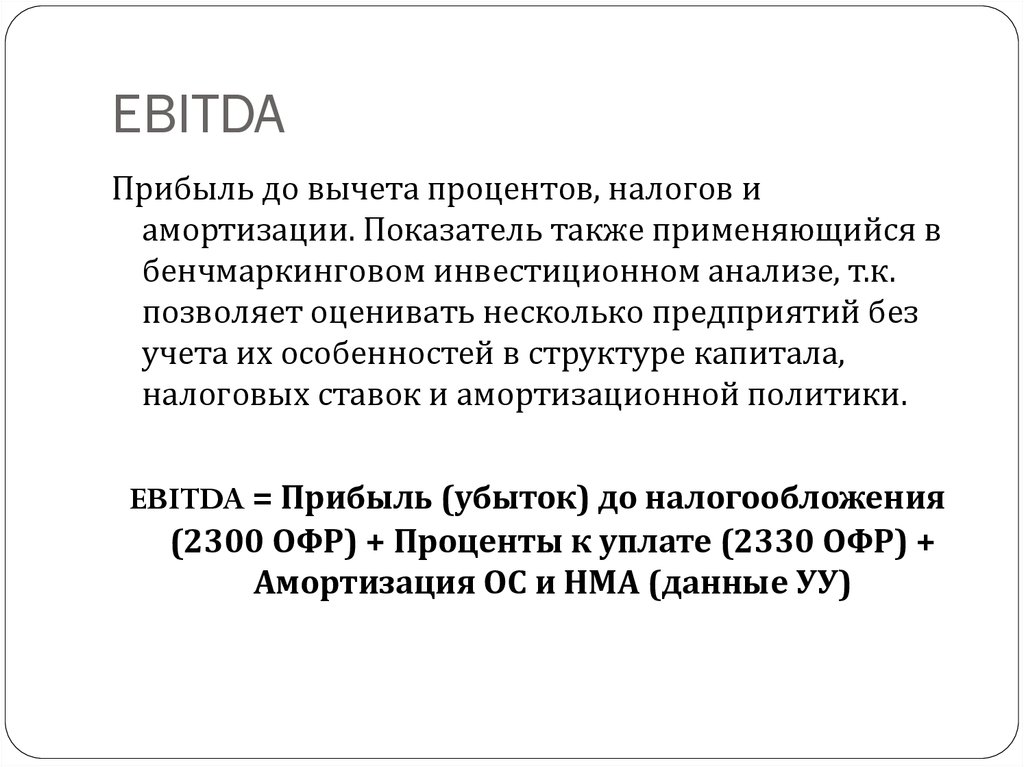

Расчет EBITDA по РСБУ

А теперь выполним расчет мультипликатора по балансу, составленному в соответствии с российскими стандартами бухгалтерского учета, используя ту же формулу.

Нужная нам информация содержится в отчете о финансовых результатах (форме 2). В качестве примера возьмем компанию «Уральские Авиалинии». Дополнительно потребуется лишь сумма амортизационных отчислений. Ее мы вычислим по данным, содержащимся в пояснениях к отчетности.

Ограничения использования EBITDA

EBITDA не считается стандартным бухгалтерским коэффициентом, как, например, EPS, доход на одну акцию. Это связано с тем, что расчеты EBITDA в действительности достаточно сложно стандартизировать.

ПОКАЗАТЕЛЬ EBITDA В РОССИИ

Некоторые отечественные компании активно используют показатель EBITDA для оценки своей финансовой деятельности. Это особенно актуально для организаций, акции которых популярны на зарубежных фондовых биржах, или для тех, которые имеют зарубежных инвесторов (кредиторов), а также для тех, кто только собирается стать участником фондовых рынков.

Примеры крупнейших отечественных организаций, которые регулярно рассчитывают свой показатель EBITDA: «Вымпелком», «МТС», «Сургутнефтегаз», «ФСК ЕЭС», «Магнит», «Норильский никель», «Сбербанк», «Х5 RetailGroup», «Газпромнефть», «Роснефть», «Татнефть» и т. д. Указанные предприятия руководствуются международными нормами при составлении финансовой отчетности и рассчитывают показатель EBITDA по МСФО.

Зачем считать EBITDA

Сам по себе показатель EBITDA почти не дает информации. На его основе сначала рассчитывают рентабельность, а затем сравнивают компании из одной сферы или работу одной компании в разные периоды.

Банки, дающие кредит с открытыми просрочками в Казахстане. В нашей сравнительной таблице мы представили кредитные предложения от разных банков, отсортировав по процентной ставке, по умолчанию в калькуляторе мы указали значения по сумме и сроку, вы можете изменить их чтобы увидеть примерную ежемесячную сумму выплат, а также общую сумму переплат.

Что показывает EBITDA? Формула расчёта показателя EBITDA

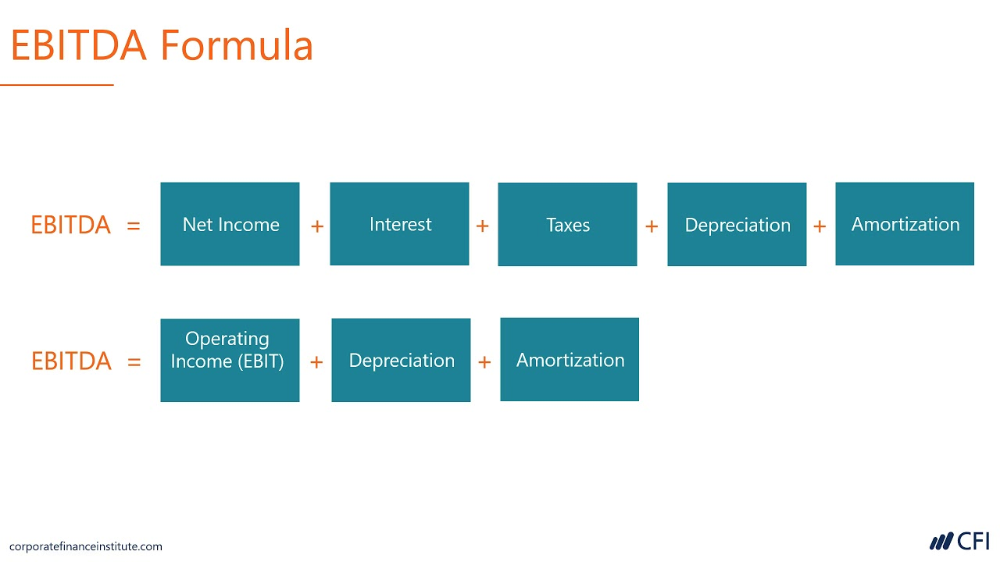

EBITDA (Earnings Before Interest, Taxes, Depreciation, Amortization) – отражает прибыль до уплаты налогов, процентов и амортизации (Earnings Before Interest, Taxes, Depreciation (для материальных активов) и Amortization (для нематериальных активов). Упрощенно, EBITDA показывает, сколько денег компания заработает, если не будет платить государству, кредиторам и акционерам.

Показатель EBITDA не является стандартизированным бухгалтерским показателем, а значит вы не найдете его в отчете по МСФО или РСБУ. Также EBITDA не является метрикой, утвержденной US GAAP. Компания сама может считать данный показатель по-разному с различными корректировками и как правило предоставляет его презентациях и пресс-релизах по итогам отчётного периода.

Также вы можете встретить такие показатели, как EBT (Earnings Before Taxes) и EBIT (Earnings Before Interest, Taxes). Если из EBITDA мы вычтем амортизацию, то получим EBIT — это прибыль до уплаты налогов и процентов. Если вычтем амортизацию и выплаченные проценты по обязательствам, то получим EBT — это прибыль компании до уплаты налогов.

Если из EBITDA мы вычтем амортизацию, то получим EBIT — это прибыль до уплаты налогов и процентов. Если вычтем амортизацию и выплаченные проценты по обязательствам, то получим EBT — это прибыль компании до уплаты налогов.

Все эти три показателя используется при оценке компании, но все же, большее предпочтение рейтинговые компании отдают именно EBITDA.

Показатель EBITDA наиболее актуален в отраслях, где амортизация основных средств составляет существенные суммы. Ключевое преимущество данной метрики состоит в том, что она устраняет различия в доходности, вызванные платежами по процентам, и подходит для сравнения компаний с разным уровнем долга.

В связи с этим, очень популярным показателем является отношение долговой нагрузки компании к EBITDA. «Пороговое» значение для каждой отрасли будет своё. Например, в авиаотрасли «нормальным» считается задолженность Чистый долг/EBITDA до 2,5x, в машиностроении – около 2x, в ритейле – где-то 3,5x.

Рассмотрим на примере финансовой долларовой отчётности Coca-cola за 2020 г.

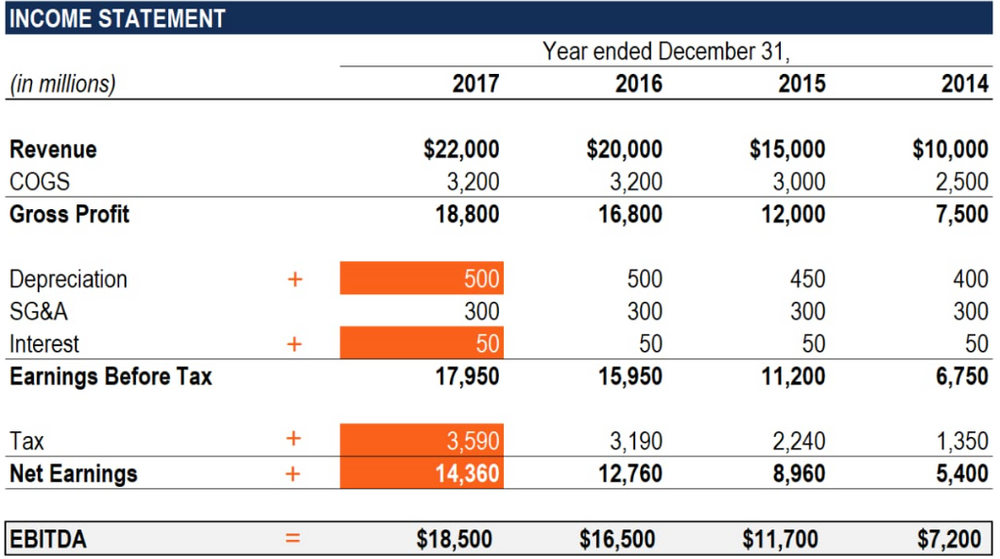

EBITDA получается путем сложения прибыли до налогообложения, процентов и амортизации.

EBITDA = Прибыль до налогообложения + Амортизация + Финансовые расходы + Финансовые доходы

Прибыль до налогообложения (Income Before Income Taxes) — это разница между маржинальной (валовой) прибылью и расходами непроизводственного назначения, к которым относятся административно-управленческие расходы и расходы по сбыту произведенной продукции.

Источник: отчётность Coca-cola

Амортизация (Depreciation and amortization) — это периодическое отчисление на уменьшение прибыли части начальных затрат на основные средства, отражающее снижение стоимости основного средства с течением времени. Амортизация не формирует денежных средств, а является лишь бухгалтерской составляющей затрат, которая, уменьшая прибыль, занижает объём фактически полученных в составе выручки денежных средств.

Процентные расходы (Interest expense) — это показатель того, сколько компания перечислила процентных платежей по кредитам, купонных выплат по облигациям в счет погашения своих обязательств по заемному финансированию.

Процентные доходы (Interest income) — она показывает эффект каких-либо уплаченных премий на периодическую амортизацию или эффект полученных скидок на периодическое наращивание.

Источник: отчётность Coca-cola

Таким образом, мы считаем EBITDA = 9749+1437+370+1536 = $13092 млн. Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

Также, при анализе компании ещё рассчитывают рентабельность EBITDA (EBITDA margin ) – она показывает прибыльность компании по первичной прибыли до различных выплат. Для Coca-Cola рентабельность по EBITDA за 2020 г. составит 39,65%.

Готовый коэффициент EBITDAМожно самостоятельно рассчитать значения коэффициента EBITDA, или воспользоваться готовым расчетом. Для каждой компании наши алгоритмы рассчитывают и собирают все показатели и мультипликаторы.

Для каждой компании наши алгоритмы рассчитывают и собирают все показатели и мультипликаторы.

Также в карточке компании во вкладке «Финансовые показатели», вы можете посмотреть готовый показатель EBITDA и другие данные в динамике нескольких лет. Это поможет понять, как компания чувствует себя в рамках анализируемых 10-30 лет.

Плюсы и минусы показателя EBITDAПлюсы:

● EBITDA весьма точно отображает «денежную прибыль» от основного вида деятельности компании;

● Показатель EBITDA можно использовать в кредитном и финансовом анализе, помимо оценки компаний;

● С помощью него можно оценить на сколько компания способна обслуживать свой долг;

● Не подвергается манипуляциям во внутренних статьях отчетности.

Минусы:

● Сложность в расчётах показателя EBITDA, поэтому мы считаем и собираем данные для вас;

● Каждая компания по-своему рассчитывает показатель EBITDA, что затрудняет сравнение компаний между собой;

● EBITDA не отражает потребности в будущих инвестициях компании.

Мультипликатор предприятия (EV/EBITDA): определение, формула, примеры

Что такое мультипликатор предприятия?

Корпоративный мультипликатор, также известный как мультипликатор EV, представляет собой коэффициент, используемый для определения стоимости компании. Мультипликатор предприятия, который представляет собой отношение стоимости предприятия к прибыли до вычета процентов, налогов, износа и амортизации (EBITDA), рассматривает компанию так, как потенциальный покупатель рассматривал бы долг компании. То, что считается «хорошим» или «плохим» корпоративным мультипликатором, будет зависеть от отрасли.

Enterprise Multiple

Формула и расчет Enterprise Multiple

Корпоративный Несколько «=» электромобиль EBITDA где: электромобиль «=» Корпоративная ценность «=» Рыночная капитализация + Общая задолженность − Денежные средства и их эквиваленты EBITDA «=» Прибыль до вычета процентов, налогов, амортизации и амортизация \begin{aligned} &\text{Enterprise Multiple} = \frac { \text{EV} }{ \text{EBITDA} } \\ &\textbf{где:}\\ &\text{EV} = \text{ Стоимость предприятия} = \text{Рыночная капитализация} \ + \\ &\text{общий долг} — \text{денежные средства и их эквиваленты} \\ &\text{EBITDA} = \text{Прибыль до вычета процентов, налогов, амортизации} \\ &\text{и амортизация} \\ \end{выровнено} Enterprise Multiple=EBITDAEVгде: EV=Enterprise Value=Рыночная капитализация + общий долг – денежные средства и их эквиваленты EBITDA=Прибыль до вычета процентов, налогов, износа и амортизации

Ключевые выводы

- Мультипликатор предприятия, также известный как мультипликатор EV-to-EBITDA, представляет собой отношение, используемое для определения стоимости компании.

- Рассчитывается путем деления стоимости предприятия на EBITDA.

- Корпоративный мультипликатор учитывает уровень долга и денежных средств компании в дополнение к цене ее акций и связывает это значение с прибыльностью фирмы по денежным средствам.

- Корпоративные множители могут различаться в зависимости от отрасли.

- Более высокие корпоративные мультипликаторы ожидаются в быстрорастущих отраслях и более низкие мультипликаторы в отраслях с медленным ростом.

Enterprise Multiple: мой любимый финансовый термин

Что Enterprise Multiple может рассказать вам

Инвесторы в основном используют корпоративный мультипликатор компании, чтобы определить, является ли компания недооцененной или переоцененной. Низкий коэффициент по сравнению с аналогами или историческими средними значениями указывает на то, что компания может быть недооценена, а высокий коэффициент указывает на то, что компания может быть переоценена.

Мультипликатор предприятий полезен для транснациональных сравнений, поскольку он игнорирует искажающие эффекты налоговой политики отдельных стран.

Корпоративные мультипликаторы могут варьироваться в зависимости от отрасли. Разумно ожидать более высоких корпоративных мультипликаторов в быстрорастущих отраслях (например, биотехнологии) и более низких мультипликаторов в отраслях с медленным ростом (например, железных дорог).

Стоимость предприятия (EV) – это показатель экономической стоимости компании. Он часто используется для определения стоимости бизнеса в случае его приобретения. Считается, что это лучшая оценочная мера для слияний и поглощений, чем рыночная капитализация, поскольку она включает в себя долг, который покупатель должен будет взять на себя, и денежные средства, которые он получит.

Пример использования Enterprise Multiple

По состоянию на 28 января 2022 года компания Dollar General (DG) получила EBITDA в размере 3,86 млрд долларов США за последние 12 месяцев (TTM). У компании было 344,8 млн долларов денежных средств и их эквивалентов и 14,25 млрд долларов общего долга за тот же закончившийся год. .

У компании было 344,8 млн долларов денежных средств и их эквивалентов и 14,25 млрд долларов общего долга за тот же закончившийся год. .

По состоянию на 8 апреля 2022 года рыночная капитализация компании составляла 56,2 миллиарда долларов. Корпоративный мультипликатор Dollar General составляет 18,2 [(56,2 миллиарда долларов + 14,25 миллиарда долларов — 344 миллиона долларов) / 3,86 миллиарда долларов]. В то же время в прошлом году корпоративный мультипликатор Dollar General составлял 17,4. Увеличение корпоративного мультипликатора в значительной степени является результатом уменьшения денежных средств на их балансе почти на 1 миллиард долларов, в то время как EBITDA уменьшилась примерно на 300 миллионов долларов. В этом примере вы можете увидеть, как расчет Enterprise Multiple учитывает как наличные деньги, которые есть в распоряжении компании, так и долг, за который компания несет ответственность.

Ограничения использования Enterprise Multiple

Корпоративный мультипликатор — это метрика, используемая для поиска привлекательных целей для выкупа. Но остерегайтесь ловушек стоимости — акций с низкими мультипликаторами, потому что они заслужены (например, компания борется и не сможет восстановиться). Это создает иллюзию стоимостных инвестиций, но основы отрасли или компании указывают на отрицательную доходность.

Но остерегайтесь ловушек стоимости — акций с низкими мультипликаторами, потому что они заслужены (например, компания борется и не сможет восстановиться). Это создает иллюзию стоимостных инвестиций, но основы отрасли или компании указывают на отрицательную доходность.

Инвесторы предполагают, что прошлые результаты акции указывают на будущую доходность, и когда мультипликатор падает, они часто хватаются за возможность купить ее по «дешевой» цене. Знание основ отрасли и компании может помочь оценить реальную стоимость акций.

Один из простых способов сделать это — посмотреть на ожидаемую (форвардную) прибыльность и определить, проходят ли прогнозы проверку. Прямые кратные должны быть ниже, чем кратные ТТМ. Ловушки стоимости возникают, когда эти форвардные мультипликаторы выглядят слишком дешевыми, но реальность такова, что прогнозируемый показатель EBITDA слишком высок, а цена акций уже упала, что, вероятно, отражает осторожность рынка. Таким образом, важно знать катализаторы для компании и отрасли.

GAAP и не-GAAP: в чем разница?

GAAP и не-GAAP: обзор

Общепринятые принципы бухгалтерского учета (GAAP) представляют собой стандартизированный набор принципов, которым должны следовать публичные компании в США. Тщательное инвестиционное исследование требует оценки как GAAP, так и скорректированных результатов (не GAAP), но инвесторы должны внимательно рассматривать обоснованность исключений, не предусмотренных GAAP, в каждом конкретном случае. Причина в том, чтобы избежать вводящих в заблуждение цифр, особенно в связи с расхождением стандартов отчетности. На международном уровне стандартом бухгалтерского учета являются Международные стандарты финансовой отчетности (МСФО).

Основные выводы

- GAAP стандартизирует финансовую отчетность и предоставляет единый набор правил и форматов для облегчения анализа инвесторами и кредиторами.

- Бывают случаи, когда отчетность по GAAP не может точно отразить деятельность предприятия.

- Инвесторы должны наблюдать и интерпретировать показатели, не относящиеся к GAAP, но они также должны распознавать случаи, в которых данные GAAP являются более подходящими.

- В то время как публичные компании США должны следовать GAAP, другие страны придерживаются Международных стандартов финансовой отчетности (МСФО).

- Показатели, не предусмотренные GAAP, корректируют прибыль, исключая неоперационные расходы, например, связанные с приобретениями.

ОПБУ

GAAP был разработан Советом по стандартам финансового учета (FASB) для стандартизации финансовой отчетности и предоставления единого набора правил и форматов для облегчения анализа инвесторами и кредиторами. GAAP создал руководство по распознаванию, оценке, представлению и раскрытию статей.

Обеспечение единообразия и объективности бухгалтерского учета повышает достоверность и стабильность корпоративной финансовой отчетности — факторов, которые считаются необходимыми для оптимального функционирования рынков капитала.

Соблюдение стандартных правил позволяет компаниям сравниваться друг с другом, результаты должны быть проверены авторитетными аудиторами, а инвесторы могут быть уверены, что отчеты отражают истинное положение компании. Эти принципы были установлены и адаптированы в основном для защиты инвесторов от вводящей в заблуждение или сомнительной отчетности.

Эти принципы были установлены и адаптированы в основном для защиты инвесторов от вводящей в заблуждение или сомнительной отчетности.

Не-GAAP

Бывают случаи, когда отчетность по GAAP не может точно отразить деятельность бизнеса. Компаниям разрешено отображать свои собственные бухгалтерские данные, если они раскрываются как не-GAAP и обеспечивают сверку между скорректированными и обычными результатами.

Цифры не по GAAP обычно не включают нерегулярные или неденежные расходы, например, связанные с приобретениями, реструктуризацией или разовыми корректировками баланса. Это сглаживает высокую волатильность доходов, которая может быть вызвана временными условиями, обеспечивая более четкое представление о текущем бизнесе.

Комиссия по ценным бумагам и биржам (SEC) запрещает использование вводящих в заблуждение показателей, не относящихся к GAAP, таких как непоследовательное представление доходов между периодами.

Прогнозные заявления важны, потому что оценки в значительной степени основаны на ожидаемых денежных потоках. Однако цифры не по GAAP разрабатываются использующей их компанией; таким образом, они могут быть подвержены ситуациям, в которых стимулы акционеров и корпоративного управления не совпадают.

Однако цифры не по GAAP разрабатываются использующей их компанией; таким образом, они могут быть подвержены ситуациям, в которых стимулы акционеров и корпоративного управления не совпадают.

Преобладание использования не в соответствии с GAAP

Инвесторы должны наблюдать и интерпретировать цифры не по GAAP, но они также должны распознавать случаи, в которых цифры по GAAP более уместны. Успешная идентификация вводящих в заблуждение или неполных результатов, не относящихся к GAAP, становится более важной, поскольку эти цифры расходятся с GAAP.

Исследования показали, что скорректированные цифры с большей вероятностью компенсируют потери, чем прибыли, предполагая, что управленческие команды готовы отказаться от последовательности, чтобы способствовать оптимизму инвесторов.

В четвертом квартале 2020 года 77% компаний, входящих в индекс Dow Jones Industrial Average (DJIA), сообщили о прибыли на акцию без учета GAAP (EPS). Семнадцать из этих 23 компаний (74%) сообщили о том, что прибыль на акцию не по GAAP была выше, чем по GAAP.

Согласно исследованию, проведенному профессорами бухгалтерского учета Гарварда и Школой менеджмента Массачусетского технологического института, корректировки чистой прибыли без учета GAAP увеличились на 33% с 1998 по 2017 год. % увеличение с 1996. Они пришли к выводу, что по мере сохранения этой тенденции аналитикам и инвесторам может быть труднее адекватно прогнозировать будущие результаты.

Технологические компании были крупными пользователями корректировок не по GAAP, поскольку эти компании обычно не сообщают о высокой чистой прибыли от использования GAAP из-за характера их бизнеса. Некоторые компании, такие как UBER (УБЕР), устраняют повторяющиеся расходы, необходимые для роста на конкурентных рынках. Эта практика затрудняет оценку публичных компаний друг с другом.

В чем основное различие между GAAP и Non-GAAP?

GAAP — это стандарт финансовой отчетности США для публичных компаний, а не GAAP — нет. В отличие от GAAP, показатели non-GAAP не включают единовременные или неденежные расходы. Кроме того, поскольку не существует стандартов не-GAAP, компании могут использовать разные методы финансовой отчетности. В результате трудно сравнивать финансовые результаты между компаниями в отрасли и между отраслями.

Кроме того, поскольку не существует стандартов не-GAAP, компании могут использовать разные методы финансовой отчетности. В результате трудно сравнивать финансовые результаты между компаниями в отрасли и между отраслями.

Что такое прибыль, основанная на GAAP, по сравнению с прибылью, не основанной на GAAP?

Отчетность не по GAAP корректирует прибыль, чтобы показать операционную эффективность фирмы. Этот показатель бухгалтерского учета не включает нерегулярные или единовременные затраты, например, связанные с приобретениями. В качестве альтернативы прибыль по GAAP включает нерегулярные или разовые расходы и сообщается с использованием определенных стандартов. Разница между тем, что сообщается для каждого из них, может быть существенной.

Как компании выбирают между корректировками GAAP и Non-GAAP?

Публичные компании в США обязаны использовать GAAP для составления финансовой отчетности. Однако эти фирмы также могут предпочесть использовать показатели, отличные от GAAP, чтобы показать более точные результаты деятельности.