Экономика недвижимости

Сообщение

Содержание материала

- Экономика недвижимости

- Право собственности на недвижимость

- Типы операций с недвижимым имуществом

- Действительные и недействительные сделки

- Рынок недвижимости

- Специфика рынка недвижимости

- Стадии развития рынков недвижимости

- Функции рынка недвижимости

- Особенности недвижимости как товара

- Структура рынка недвижимости

- Анализ рынка недвижимости. Его цели и задачи

- Оценка стоимости объектов недвижимости

- Виды стоимости объектов недвижимости

- Подходы и методы оценки стоимости объектов недвижимости

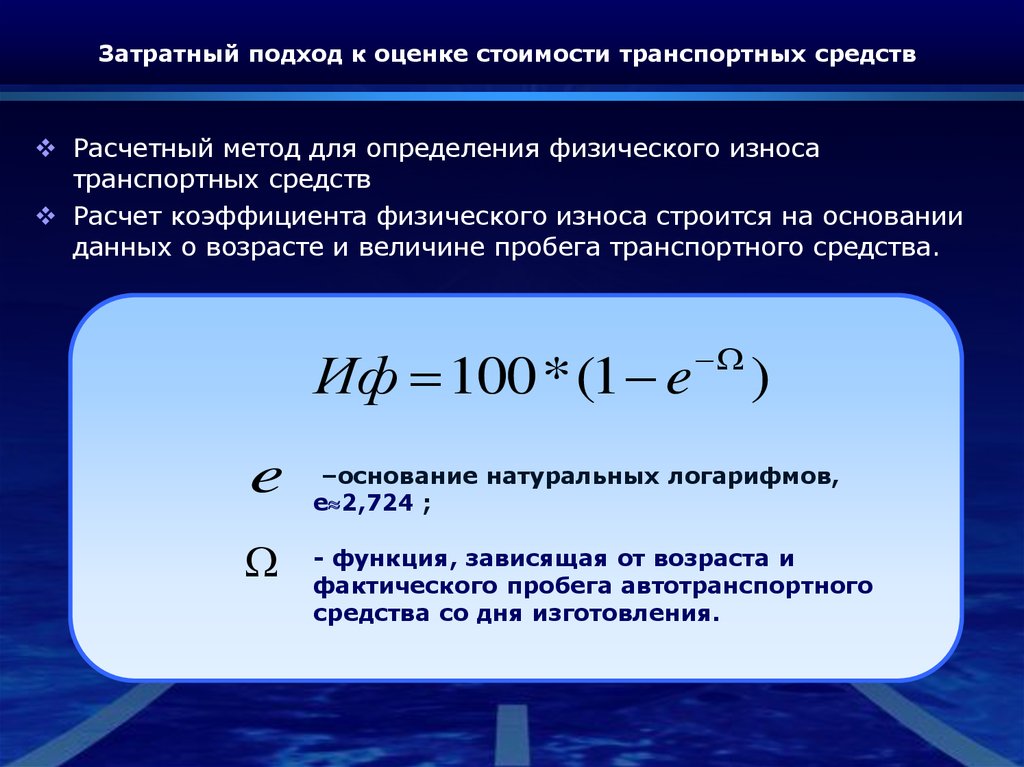

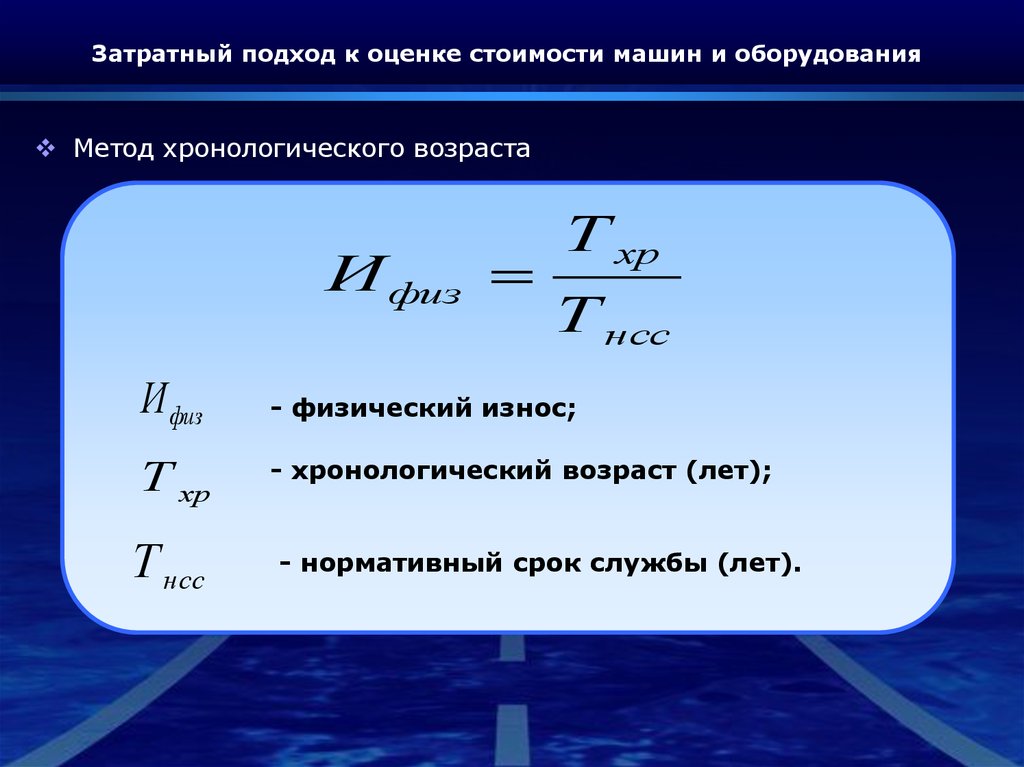

- Затратный подход к оценке стоимости объектов недвижимости

- Методы расчета физического износа

- Сравнительный (рыночный) подход к оценке стоимости объектов недвижимости

- Метод валового рентного мультипликатора

- Метод капитализации дохода

- Доходный подход к оценке стоимости объектов недвижимости

- Метод дисконтирования денежных потоков

- Оценка земли.

Подходы и принципы оценки

Подходы и принципы оценки - Пример оценки земельного участка

- Управление недвижимостью

- Внешнее и внутреннее управление недвижимостью

- Особенности управления инвестиционной недвижимостью

- Выбор формы распоряжения недвижимостью

- Все страницы

Подходы и принципы оценки

Подходы и принципы оценкиСтраница 1 из 27

ЭКОНОМИКА НЕДВИЖИМОСТИ

Недвижимость составляет большую часть национального богатства любой страны, большую часть муниципальной и государственной собственности, а в масштабах отдельных предприятий (за редким исключением) – большую часть их имущества. Кроме того, организация любой производственной либо коммерческой деятельности требует наличия соответствующего помещения, что делает возможным отнести недвижимость к разряду факторов производства.

Вышеизложенное позволяет проиллюстрировать тот факт, что недвижимость выступает в качестве важнейшего объекта управления как для государственных и муниципальных органов власти, так и для отдельных предприятий.

Рынок недвижимости является достаточно специфическим видом рынка. Ему присущ ряд особенностей, нехарактерных для других рынков. В частности, это касается законодательного регулирования рынка недвижимости, особенностей определения рыночной стоимости недвижимости, вопросов финансирования рынка недвижимости, особенностей организации деятельности его профессиональных участников.

Структура конспекта предполагает достаточно подробное рассмотрение проблем управления недвижимостью, рынка недвижимости, оценки стоимости недвижимости. В конспекте сделана попытка комплексно подойти к проблеме экономики недвижимости. Следует отметить сложность и многоаспектность данной проблемы, поэтому автор конспекта не претендует на всестороннее ее освещение, заостряя внимание лишь на наиболее важных ее аспектах.

Понятие и признаки недвижимости

Впервые понятие «недвижимое имущество»было сформулировано в римском праве в связи с введением в гражданский оборот как земельных участков, так и других природных объектов.

На территории России деление имущества на движимое и недвижимое осуществил Петр 1 в своем указе от 23 марта 1714г. «О порядке наследования в движимых и недвижимых имуществах» (с целью ограничить как оборот недвижимости, так и ее наследование). И с тех пор оно стало общепринятым в дореволюционной России.

В советский период (в начале 20-х годов 20 века) деление имущества было признано «буржуазным», и в связи с отменой частной собственности на землю деление вещей на движимые и недвижимые трансформировалось в категории основных и оборотных фондов.

В настоящее время деление имущества на движимое и недвижимое существует во всех зарубежных государствах и в России, где уже имеется достаточная юридическая база для ведения различных сделок с недвижимостью.

В мировой практике под недвижимостью понимается — земельный участок, пространство над поверхностью земли и пространство под землей.

Согласно ГК РФ (ст. 130 ч. 1 ) к недвижимости (недвижимым вещам, недвижимому имуществу) относятся:

130 ч. 1 ) к недвижимости (недвижимым вещам, недвижимому имуществу) относятся:

— земельные участки, участки недр и все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в т.ч. здания, сооружения, объекты незавершенного строительства;

— подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты;

— иное имущество (квартира, предприятие как имущественный комплекс, кондоминиум и др.).

Каждый объект недвижимости и все они вместе взятые имеют:

1. сущностные (родовые) признаки, которые позволяют отличить их от движимых вещей;

2. видовые (частные)— те, которые характеризуют особенности объектов по однородным группам.

| признаки | Содержание (состояние) |

Сущностные (родовые)1. Степень подвижности Степень подвижности |

Абсолютная неподвижность, неперемещаемость в пространстве без ущерба функциональному назначению. |

| 2. связь с землей | Прочная физическая и юридическая |

| 3. форма функционирования | Натурально- вещественная и стоимостная |

| 4. состояние потребительской формы в процессе использования | Не потребляется, сохраняется натуральная форма в течение всего срока эксплуатации |

| Многократное использование, а земли- бесконечно при правильном использовании | |

| 6. способ переноса стоимости в производственном процессе или потери потребительских свойств | Постепенно по мере износа и накопления амортизационных отчислений |

Видовые (частные)7. технические и технологические характеристики (местоположение, функциональное назначение, состояние и др). технические и технологические характеристики (местоположение, функциональное назначение, состояние и др). |

Определяются конкретными частными показателями в зависимости от вида недвижимости и целесообразности распространения особого режима использования на другое имущество. Неразрывное единство с функциональным назначением. |

Недвижимость-это официально зарегистрированная, точно ограниченная часть земной поверхности, прочно связанная со зданиями и сооружениями на этой поверхности.

Опираясь на опыт зарубежных стран, многие российские экономисты пришли к выводу, что понятие «недвижимость» объединяет понятия двух сущностей: физической (материальной ) — вещь, и юридической — «пакет прав».

НЕДВИЖИМОСТЬ= НЕДВИЖИМОЕ ИМУЩЕСТВО (СОБСТВЕННОСТЬ)=

НЕДВИЖИМАЯ ВЕЩЬ+ ИМУЩЕСТВЕННЫЕ ПРАВА

| Недвижимость = недвижимая собственность | |||

| Вещь = физическая сущность | Права = юридическая сущность | ||

| земля | улучшения | права | обременения |

| Земельные участки | здания | Собственности | Сервитуты |

| Участки недр | сооружения | Хозяйственного ведения | Ипотека |

| Леса | Объекты незавершенного строительства | Оперативного управления | Правила зонирования |

| Наследуемого владения | Охрана памятников и окружающей среды | ||

| Бессрочного пользования | Прочие ограничения | ||

Доступные методы расчета износа

В модуле Регистр ОС в SunSystems доступно шесть основных и два расширенных метода расчета износа, которые перечислены ниже.

Линейный метод

Износ начисляется исходя из принципа, согласно которому на каждый период в течение срока эксплуатации ОС приходится одна и та же сумма износа. Максимальный срок службы ОС составляет 100 000 лет.

Если указаны начальный и конечный периоды, износ за период = (Rval / Rlife) x коэффициент распределения износа по периодам для данного периода.

Если конечный период не указан, но задано процентное значение, оно используется для определения конечного периода. При этом применяется та же формула.

Метод износа по сумме цифр

Износ за период = (Rval * Rlife) / Slife.

Метод уменьшения остатка

В этом методе для расчета износа по уменьшающейся остаточной стоимости ОС используется постоянное процентное значение.

Износ за период = Rval * Dp% / кол-во периодов в году.

Ручной метод

Износ за период разносится вручную с помощью функций Ввод в книгу и Импорт в книгу. Для того чтобы проводка обновляла значение накопленного износа по ОС, необходимо использовать индикатор основного средства «Износ».

Таблица износа

Разнесение износа выполняется в соответствии с Таблицами износа. В таблице заданы проценты, применяющиеся за каждый год срока службы ОС.

В таблице заданы проценты, применяющиеся за каждый год срока службы ОС.

Японский метод

Износ за период = Erv / Erl

В этом методе для расчета износа в течение стандартного срока эксплуатации используются те же вычисления, что и в линейном методе, а для расчета износа в течение расширенного срока службы — формула Erv/Erl.

Метод расчета износа для основного средства определяется в форме «Записи ОС» (FAS), а значения износа периодически рассчитываются функцией «Расчет износа» (FDC).

Порядок обработки записанной для ОС конечной стоимости механизмом вычисления износа и порядок расчета износа в первый период

начисления можно настроить.

Для учета ОС можно использовать до трех валют: основную валюту, валюту операции и вторую основную/отчетную валюту. Для расчета износа в этих валютах можно использовать разные методы расчета износа и разные процентные значения.

Дополнительный износ

Дополнительный износ — один из элементов расширенного износа. При расчете износа по линейному методу нормальный износ за выбранные

годы периода эксплуатации ОС можно умножить на определенный коэффициент. Этот коэффициент и срок в годах, в течение которого

применяется дополнительный износ, определяются для каждой записи ОС в форме Записи ОС. При расчете дополнительного износа (FAA) в последний период года сумма дополнительного износа разносится на отдельные счета,

которые также определяются в форме Записи ОС.

Пониженный износ

Пониженный износ — один из элементов расширенного износа. При расчете износа по линейному методу можно указать процент, на который необходимо уменьшить сумму стандартного износа ОС за определенный год. Процент уменьшения указывается в записи ОС в форме Записи ОС. Если функция «Расчет пониженного износа ОС» (FAR) запущена в последний период года, суммы пониженного износа разносятся на стандартные счета износа ОС.

Для каждого ОС в определенный год можно задать дополнительный либо пониженный износ, но не оба варианта одновременно. При

этом использовать их необязательно.

Калькулятор накопленной амортизации

Для расчета накопленной амортизации можно использовать любой из следующих методов:

- Прямолинейный;

- Снижение баланса;

- Сумма цифр года; или

- Единиц продукции.

Чтобы продемонстрировать каждый из этих методов, мы воспользуемся следующей задачей:

🙋 Предположим, компания X купила машину по производству игрушек за 25 000 долларов США . Расчетный срок службы машины 15 лет, а его ликвидационная стоимость 3000 долларов . Норма амортизации составляет 10%.

Вот как рассчитать накопленную амортизацию с помощью каждого из упомянутых выше методов.

Как рассчитать накопленную амортизацию – прямолинейный метод

Накопленная амортизация = ((стоимость актива - ликвидационная стоимость)/срок эксплуатации актива) × количество лет.

Предположим, что в данном случае мы хотим рассчитать накопленную амортизацию через 3 года.

Вот как рассчитать накопленную амортизацию линейным методом:

Вычесть ликвидационную стоимость из себестоимости актива:

25 000 - 3000 = 22 000.Разделите значение на 1 на срок службы актива:

22 000 / 15 = 1 466,667.Умножьте на 2 на количество лет:

1466,667 × 3 = 4400,00 долларов.

Таким образом, накопленная остаточная стоимость грузовика через три года составляет 4 400,00 долларов США .

Первоначальная стоимость актива за вычетом накопленной амортизации равна текущей балансовой стоимости актива. Это означает, что через три года балансовая стоимость машины по производству игрушек составит:

25 000 - 4 400,00 = 20 600 долларов.

Метод уменьшаемого остатка

Формула для метода уменьшаемого остатка накопленной амортизации (AD):

AD = (текущая балансовая стоимость × норма амортизации) + сумма амортизации прошлых лет .

Таким образом, используя приведенную выше постановку задачи, расчет амортизационных отчислений за первый год будет выглядеть следующим образом:

D = 25000 × 10% = 25000 × 0,1 .

Д = 2500 долларов .

На второй год балансовая стоимость теперь составит:

25000 - 2500 = 22 500 долларов.

Таким образом, во второй год амортизационные отчисления будут рассчитываться по этой новой (текущей) балансовой стоимости 22 500 долларов .

Таким образом, расходы на амортизацию во 2-м году составят:

22 500 × 10% = 2 250 долл. США.

Теперь, через 2 года, накопленная амортизация будет равна сумме амортизационных отчислений за 1 и 2 годы:

2 500 + 2 250 = 4 750 .

Метод суммы цифр года

Формула расчета накопленной амортизации методом суммы цифр года:

(остаточный срок службы/SYS × (стоимость актива - ликвидационная стоимость)) + сумма амортизации прошлых лет ,

, где SYS — сумма цифр года.

Таким образом, поскольку срок службы машины по производству игрушек, указанной выше, составляет 15 лет, мы сложим цифры, представляющие количество лет жизни активов.

SYS = 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 + 11 + 12 + 13 + 14 + 15

SYS = 128 в данные значения в формулу плюс рассчитанный SYS, для первого года у нас есть амортизационные расходы (DE):

DE = 15/120 × (25 000 - 3 000)

= 15/120 × 22 000

= 2 750 .

Во 2-м году амортизационные расходы будут выглядеть следующим образом:

DE = 14/120 × (25 000 - 3 000)

= 2 566,67 долларов США.

Таким образом, чтобы найти накопленную амортизацию AD, нам нужно суммировать общие расходы на амортизацию за каждый год.

н.э. = 2750 + 2566,67

= 5316,67 долларов США.

Метод единиц продукции

Когда мы рассчитываем накопленную амортизацию с использованием метода единиц продукции, мы используем следующую формулу:

DE = (стоимость основных средств - ликвидационная стоимость)/оценочная единица за срок службы × фактическая единица произведено

Предположим, что ожидаемое количество единиц продукции, которое игрушечная машина может произвести за свой срок службы, равно 75000 . В 1 году было 700 единиц, а в 2 году было произведено 10 000 единиц.

Таким образом, для компании X наши амортизационные отчисления в первый год будут:

DE = (25 000 - 3 000)/75 000 × 700

= 205,33

3 амортизационные отчисления за год :

DE = (25000 - 3000)/75000 × 10 000

= 24 600

Таким образом, чтобы найти накопленную амортизацию за два года, мы добавляем амортизационные отчисления за 9-й год. 0017 1 и

0017 1 и 2 = 24 805,33 .

Накопленная амортизация | Формула + калькулятор

Что такое накопленная амортизация?

Накопленная амортизация отражает накопленное снижение балансовой стоимости основных средств (основных средств) с даты первоначальной покупки.

После приобретения основные средства представляют собой внеоборотные активы, которые, как ожидается, будут приносить положительные результаты в течение более одного года. Вместо того, чтобы признавать полную стоимость актива при покупке, основные средства постепенно уменьшаются за счет амортизационных отчислений каждый период в течение срока полезного использования актива.

Как рассчитать накопленную амортизацию (шаг за шагом)

Таким образом, в методе начисления «накопленная амортизация» основного средства представляет собой сумму всей амортизации с даты первоначальной покупки.

Понятие амортизации описывает распределение покупки основных средств или капитальных затрат в течение срока их полезного использования.

Цель начисления амортизации используется для сопоставления сроков приобретения основных средств («денежный отток») с полученными экономическими выгодами («денежный приток»).

Если компания решает приобрести основные средства (основные средства), общие денежные расходы производятся один раз в текущем периоде.

В соответствии с принципом соответствия расходы должны распределяться на весь срок полезного использования основного средства, т. е. на количество лет, в течение которых ожидается, что основное средство будет приносить пользу.

В каждом периоде, в котором начисляется амортизация, балансовая стоимость основных средств, т. е. статьи основных средств в балансе, постепенно уменьшается.

В отчете о прибылях и убытках признаются расходы на дополнительную амортизацию, которые чаще всего включаются в себестоимость проданных товаров (себестоимость) или статьи операционных расходов, до достижения ликвидационной стоимости, которая представляет собой остаточную стоимость актива в конце срока полезного использования. предположение.

предположение.

Запись журнала накопленной амортизации (дебет или кредит)

В то время как амортизационные отчисления представляют собой сумму, признаваемую за каждый период, накопленная амортизация представляет собой сумму всей амортизации на сегодняшний день с момента покупки.

Поскольку счет накопленной амортизации является активом с кредитовым сальдо, он считается контрактивом.

В большинстве случаев основные средства имеют дебетовое сальдо в балансе, однако накопленная амортизация является контрсчетом основных средств, поскольку она компенсирует стоимость основных средств (основных средств), с которыми они сопряжены.

Формула накопленной амортизации

Формула расчета накопленной амортизации основных средств (основных средств) выглядит следующим образом.

Накопленная амортизация = [(Стоимость основных средств – Ликвидационная стоимость) ÷ Предполагаемый срок полезного использования] × Количество лет

В качестве альтернативы накопленные расходы также могут быть рассчитаны путем взятия суммы всех исторических расходов на амортизацию, понесенных до настоящего времени, при условии, что график амортизации легко доступен.

Накопленная амортизация в балансовом отчете Пример

Реальный пример накопленной амортизации в финансовой документации компании см. в разделе «Основные средства» отчета Amazon 10-K.

Начиная с валовой стоимости основных средств, накопленная стоимость амортизации вычитается для получения чистой стоимости основных средств за финансовые годы, заканчивающиеся в 2020 и 2021 финансовых годах.

Пример накопленной амортизации Amazon (Источник: отчет 10-K)

Калькулятор накопленной амортизации — шаблон Excel

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

Шаг 1. Допущения баланса (капитальные затраты, срок полезного использования основных средств и ликвидационная стоимость)

Предположим, что компания приобрела основные средства на сумму 100 миллионов долларов в конце года 0, что становится начальным сальдо для года 1 в нашем графике переноса основных средств.

Стоимость основных средств, т. е. капитальные затраты в размере 100 млн долл. США, не признается сразу в отчетном периоде.

- Стоимость приобретения основных средств = 100 миллионов долларов США

Для расчета амортизационных отчислений, которые каждый год будут снижать балансовую стоимость основных средств, необходимы допущения о сроке полезного использования и ликвидационной стоимости.

- Срок полезного использования = 10 лет

- Спасательная стоимость = $0

Этап 2. Расчет ежегодных амортизационных отчислений

Поскольку предполагается, что ликвидационная стоимость равна нулю, амортизационные отчисления равномерно распределяются по десятилетнему сроку полезного использования (т. е. «распределяются» по предполагаемому сроку полезного использования).

Годовая амортизация составляет 10 миллионов долларов.