Факторинг и форфейтинг: определения, сходства и различия

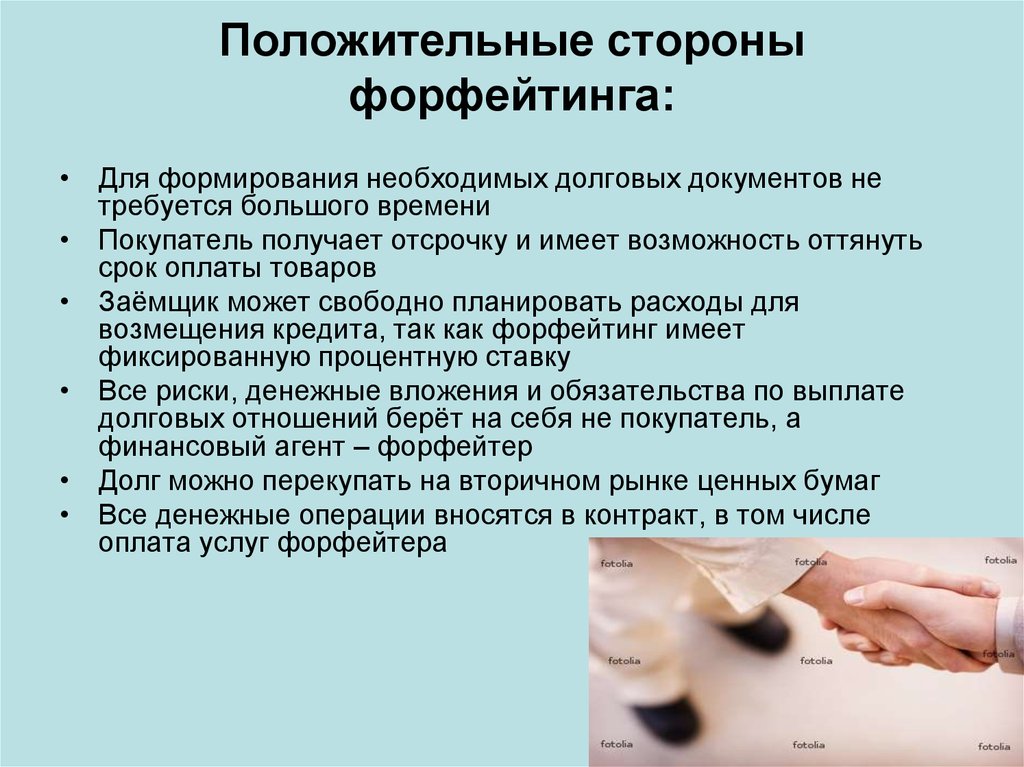

Привлечение внешнего финансирования – один из самых эффективных способов быстрого развития бизнеса. Получая необходимые средства из сторонних источников, компании могут интенсифицировать работу с контрагентами, тем самым увеличивая объемы продаж.

Существует ряд эффективных финансовых инструментов, которые известны бизнесу меньше классических кредитов (и по этой причине реже используются). Среди них факторинг и форфейтинг – виды финансирования, которые базируются на уступке прав требования. Несмотря на схожую основу, они существенно отличаются друг от друга.

Факторинг и его особенности

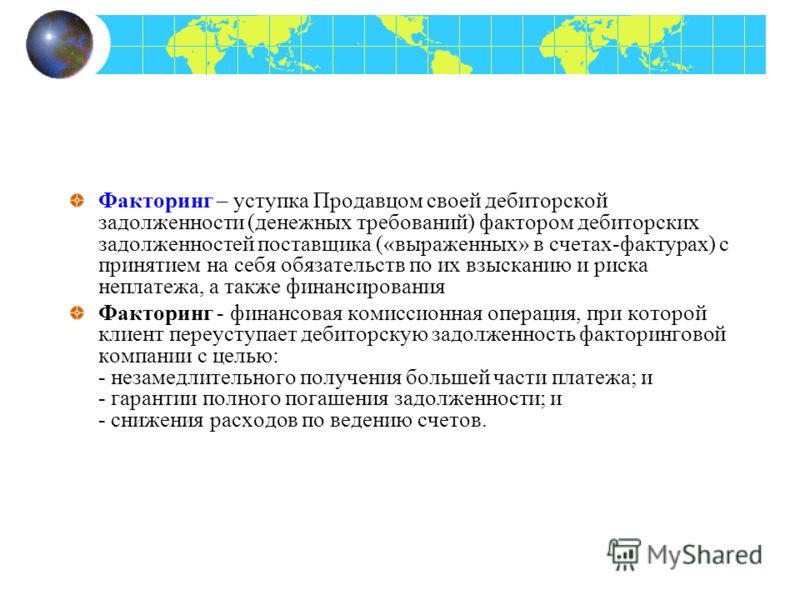

Факторинг (от англ. factor – посредник) – это получение предприятием финансирования в счет уступки денежного требования по контракту. В сделке между поставщиком и заказчиком появляется третья сторона – факторинговая компания, которая досрочно оплачивает возникшие денежные обязательства.

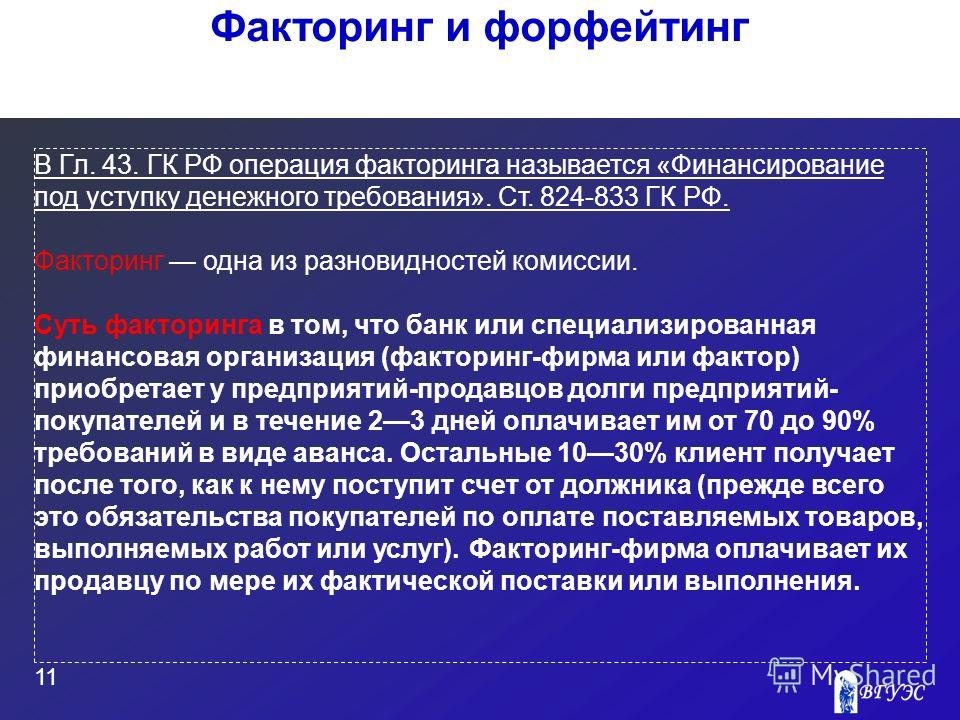

Факторинг – это передача задолженности, сформированной у предприятия, на обслуживание в стороннюю компанию, и получение взамен средств в оплату этой задолженности. Требования к факторинговым сделкам, права и обязанности сторон четко регламентированы законодательством РФ – так, Гражданский кодекс содержит отдельную главу, полностью посвященную механизму финансирования под уступку денежных требований (гл. 43 ГК РФ). Общие требования к уступке требований описаны в главе 24 ГК РФ.

Подробнее читайте в статье «Какими законами регулируется факторинг в РФ?»

Факторинг набирает популярность в России не только за счет наличия государственного регулирования и поддержки, хотя это тоже немаловажно. Значимым для предприятий оказывается и индивидуальный характер сделок – за счет многообразия видов факторинга каждый клиент может подобрать оптимальную схему финансирования.

Российские исполнители контрактов активно используют следующие варианты:

-

Классический факторинг – финансирование поставщика или подрядчика в счет уступки денежных требований по исполненному контракту (этапу контракта).

Такая схема применяется в случаях, когда между поставщиком и заказчиком заключен договор с отсрочкой платежа. Поставщик исполняет контракт (или отдельный его этап), уступает факторинговой компании требования к заказчику, получает финансирование, а после истечения отсрочки заказчик производит оплату новому кредитору – факторинговой компании.

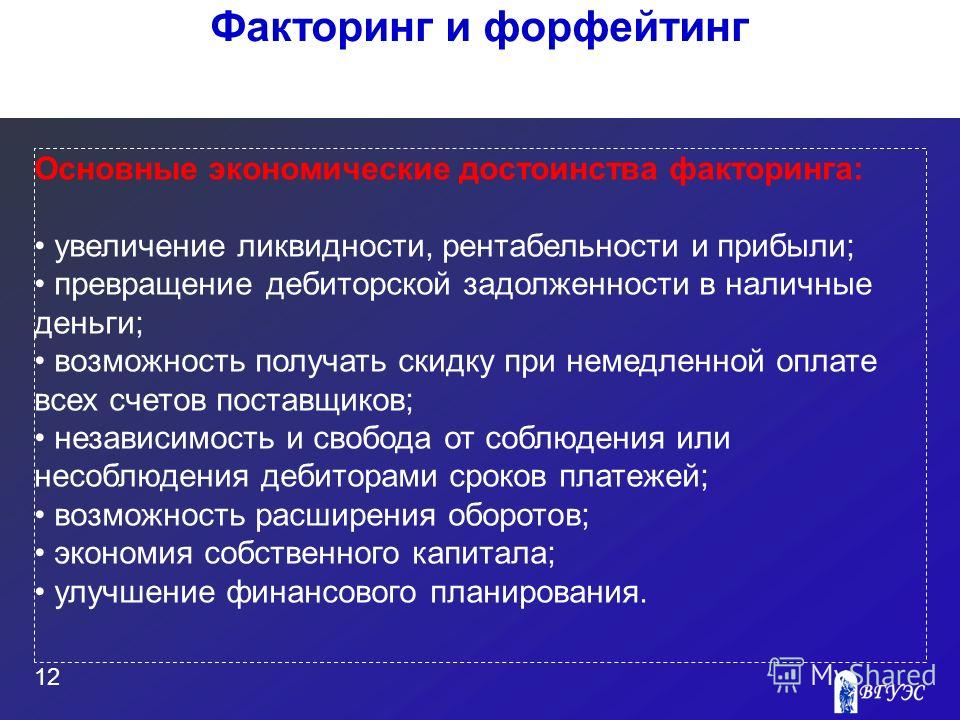

Такая схема применяется в случаях, когда между поставщиком и заказчиком заключен договор с отсрочкой платежа. Поставщик исполняет контракт (или отдельный его этап), уступает факторинговой компании требования к заказчику, получает финансирование, а после истечения отсрочки заказчик производит оплату новому кредитору – факторинговой компании.

-

Предзакупочный факторинг – уступка денежных требований, которые возникнут в будущем. Отличие такой схемы от классической в том, что контракт (или его этап) между поставщиком и заказчиком еще не исполнен, а значит, производится уступка денежных требований, которые пока не возникли. Чаще всего целью этого вида факторинга является получение средств, необходимых для исполнения контракта (такое финансирование – аналог контрактного кредитования).

Такая схема применяется в случаях, когда между поставщиком и заказчиком заключен договор с отсрочкой платежа. Поставщик исполняет контракт (или отдельный его этап), уступает факторинговой компании требования к заказчику, получает финансирование, а после истечения отсрочки заказчик производит оплату новому кредитору – факторинговой компании.

Такая схема применяется в случаях, когда между поставщиком и заказчиком заключен договор с отсрочкой платежа. Поставщик исполняет контракт (или отдельный его этап), уступает факторинговой компании требования к заказчику, получает финансирование, а после истечения отсрочки заказчик производит оплату новому кредитору – факторинговой компании.

Существуют схемы факторинга, в которых инициатором является не поставщик, а покупатель. Такие варианты позволяют заказчику отсрочить платеж по контракту:

-

Факторинг аванса – уступка будущих денежных требований возврата аванса.

Если поставщик/подрядчик не исполнит контракт, то будет обязан вернуть выплаченные средства. А так как была оформлена уступка, то вернет он их не заказчику, а факторинговой компании. Такой вид факторинга используют заказчики, которые не имеют возможности перечислить аванс поставщику самостоятельно. Факторинговая компания вместо заказчика перечисляет поставщику/подрядчику аванс, а после истечения согласованной отсрочки заказчик возвращает финансирование и оплачивает комиссию.

-

Факторинг качества – уступка будущих денежных требований возврата оплаты по контракту в связи с ненадлежащим качеством товара. Если товар окажется некачественным, то поставщик обязан вернуть полученные в оплату контракта средства. А так как была оформлена уступка денежных требований, возвращает он их не заказчику, а факторинговой компании. Такой вид факторинга используют заказчики, которые испытывают трудности с оплатой за исполненные поставщиком/подрядчиком обязательства или даже просрочили оплату.

Фактор производит оплату на счет исполнителя вместо заказчика, а после истечения согласованной отсрочки заказчик возвращает финансирование и оплачивает комиссию.

Если поставщик/подрядчик не исполнит контракт, то будет обязан вернуть выплаченные средства. А так как была оформлена уступка, то вернет он их не заказчику, а факторинговой компании. Такой вид факторинга используют заказчики, которые не имеют возможности перечислить аванс поставщику самостоятельно. Факторинговая компания вместо заказчика перечисляет поставщику/подрядчику аванс, а после истечения согласованной отсрочки заказчик возвращает финансирование и оплачивает комиссию.

Если поставщик/подрядчик не исполнит контракт, то будет обязан вернуть выплаченные средства. А так как была оформлена уступка, то вернет он их не заказчику, а факторинговой компании. Такой вид факторинга используют заказчики, которые не имеют возможности перечислить аванс поставщику самостоятельно. Факторинговая компания вместо заказчика перечисляет поставщику/подрядчику аванс, а после истечения согласованной отсрочки заказчик возвращает финансирование и оплачивает комиссию.

Фактор производит оплату на счет исполнителя вместо заказчика, а после истечения согласованной отсрочки заказчик возвращает финансирование и оплачивает комиссию.

Фактор производит оплату на счет исполнителя вместо заказчика, а после истечения согласованной отсрочки заказчик возвращает финансирование и оплачивает комиссию.

Форфейтинг и его особенности

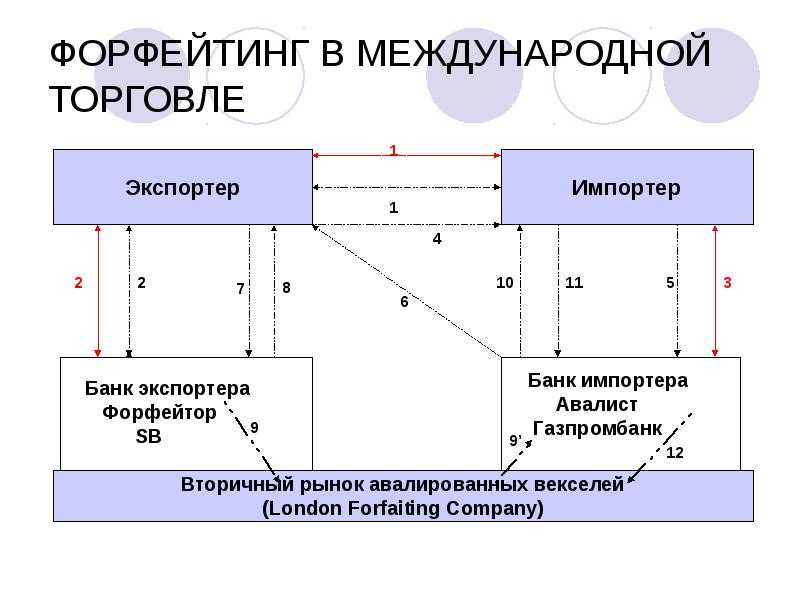

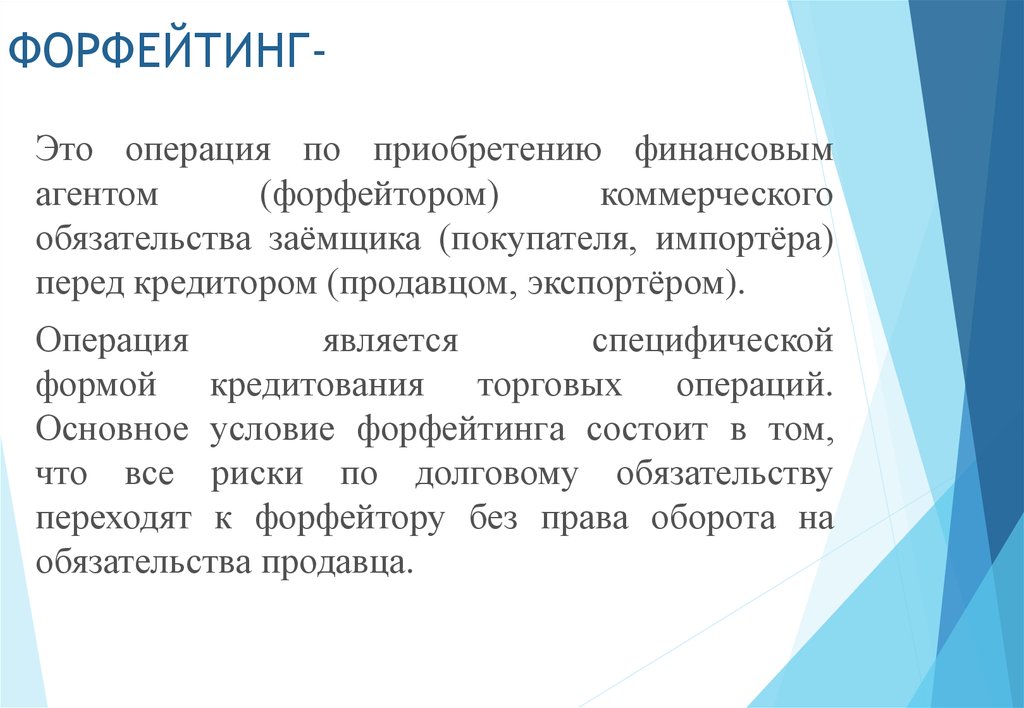

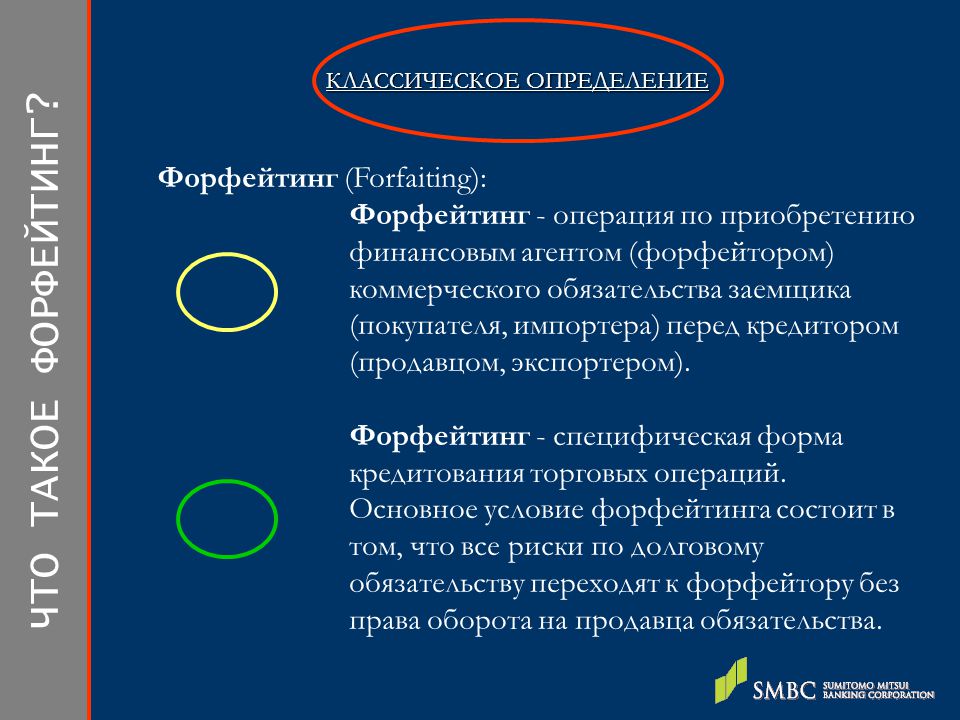

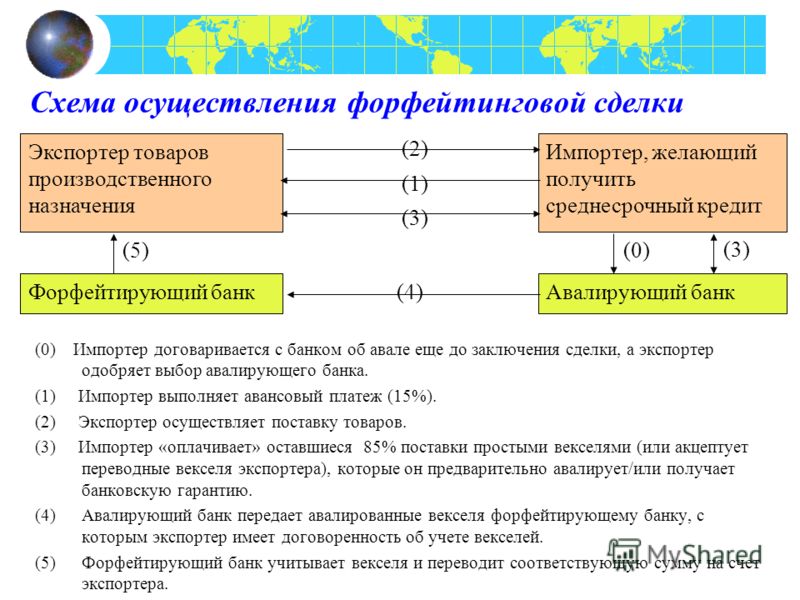

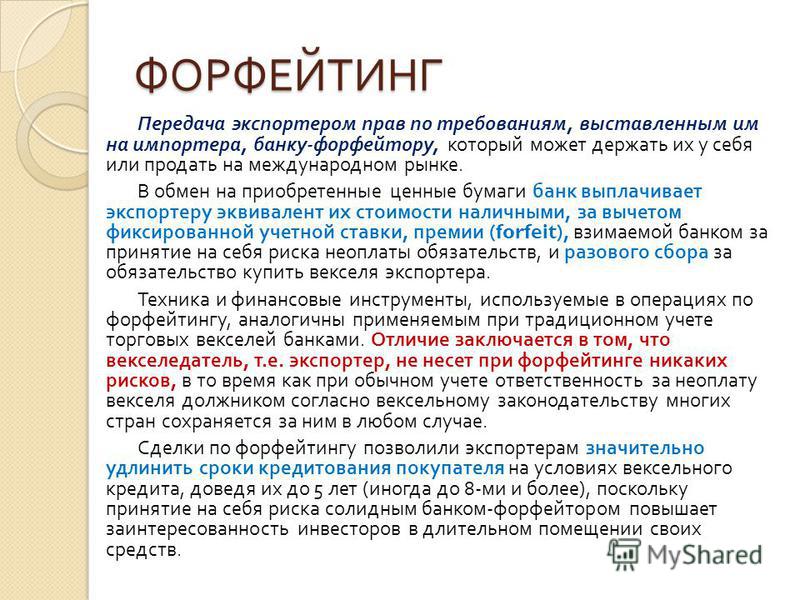

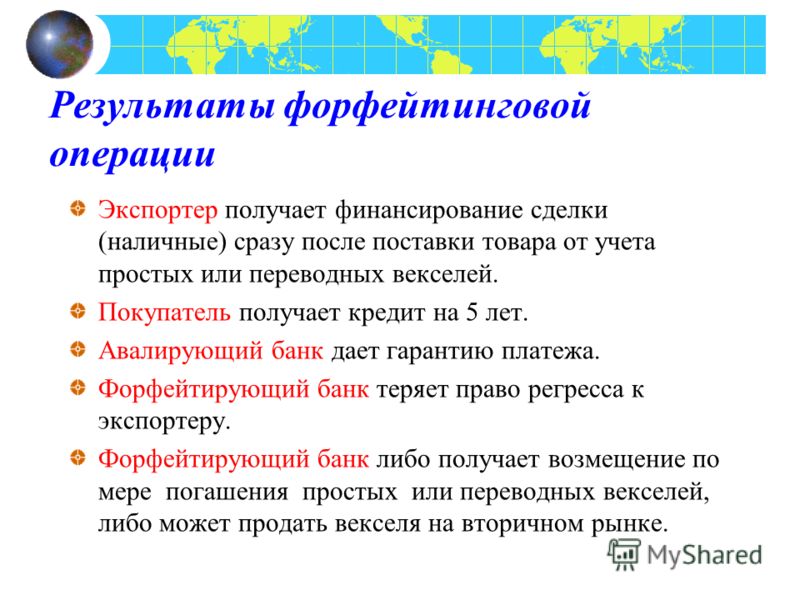

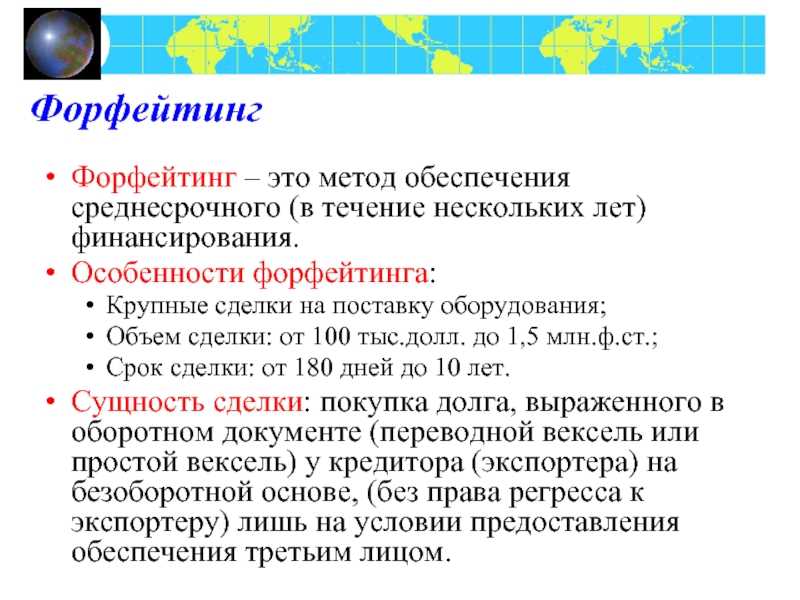

Форфейтинг (от фр. Acheter a forfait – купить подрядным образом, заключив договор) – вид финансирования, который используется преимущественно в международных контрактах. Это инструмент для покупателя, которому необходимо что-либо приобрести, но его собственных средств для этого недостаточно.

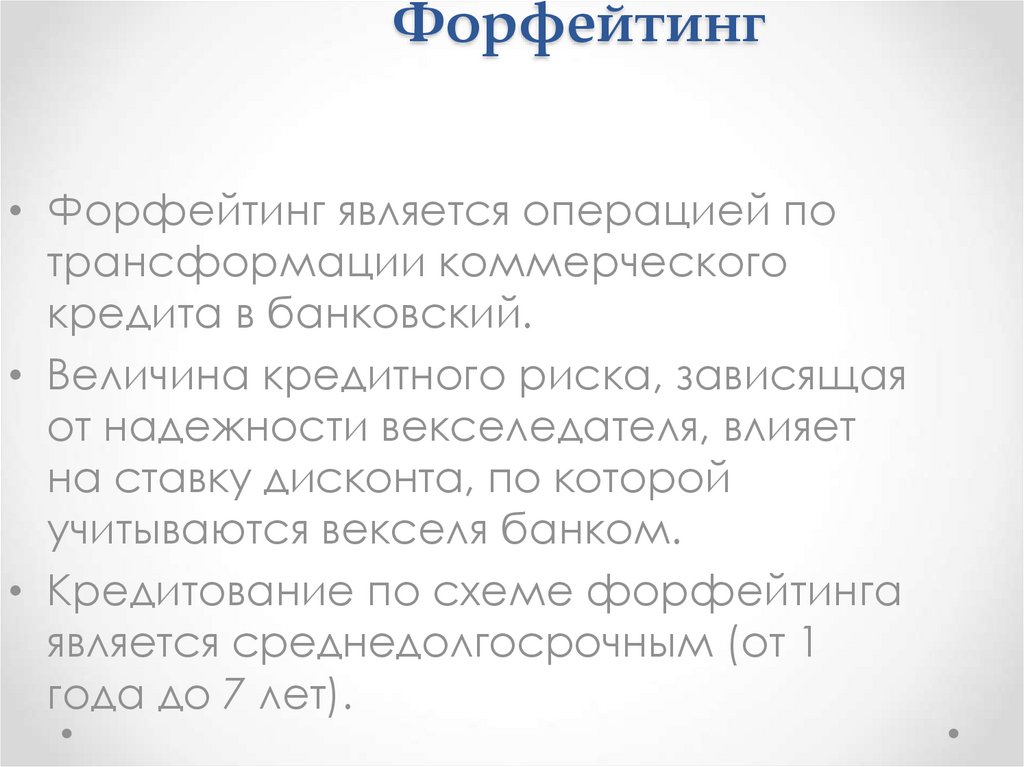

Чтобы произвести оплату по контракту, заказчик выписывает комплект векселей (или аналогичных долговых инструментов) и передает их в счет оплаты продавцу. Тот, в свою очередь, учитывает полученные долговые обязательства у третьей стороны (чаще всего – у банка) и получает соответствующую сумму. Завершается форфейтинговая сделка тем, что банк получает оплату по векселям от покупателя в соответствии со сроками их погашения.

Таким образом, в основе форфейтинга также лежит уступка права требования – продавец уступает обязательства покупателя (в форме векселей) третьей стороне и получает оплату.

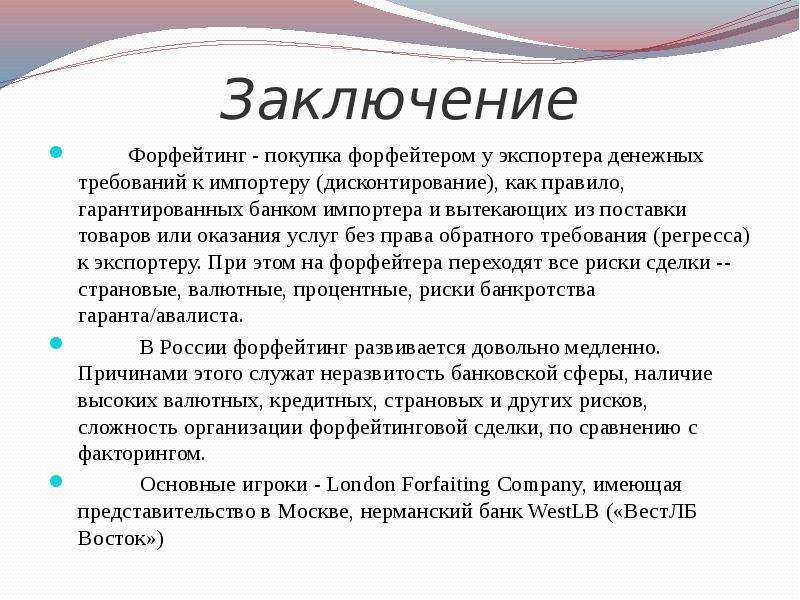

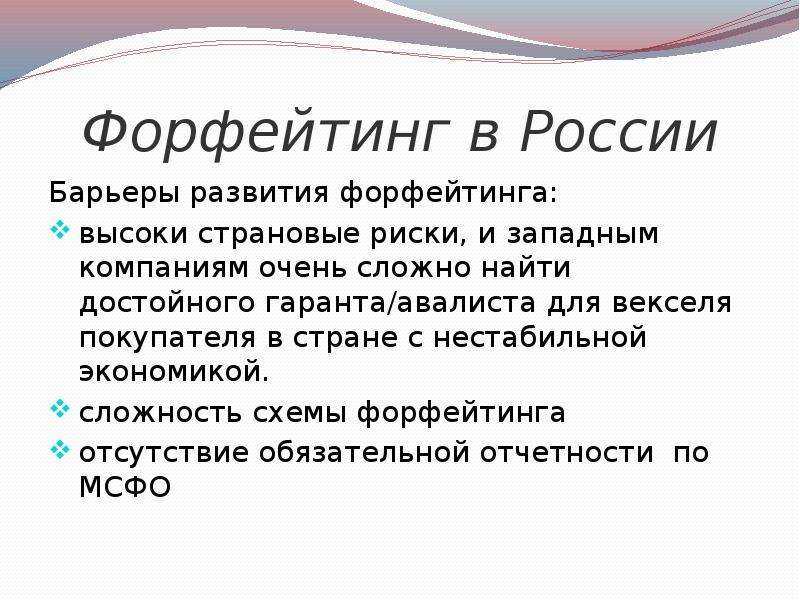

В России рынок форфейтинга развит очень слабо – во многом из-за того, что российское законодательство никак не регулирует этот вид финансирования, действуют только международные унифицированные нормы. Следовательно, в случае возникновения споров и разногласий судебные тяжбы могут быть длительными и с непредсказуемым результатом. Кроме того, из-за высокого уровня риска и отсутствия регресса долговые обязательства российских компаний иностранные банки могут не выкупать, что еще сильнее замедляет развитие форфейтинга.

Сходство факторинга и форфейтинга

На практике между факторингом и форфейтингом мало общего – сходство только в теоретической основе:

- В отношениях между покупателем и поставщиком возникает третье лицо.

- Суть операций состоит в финансировании третьим лицом одной из сторон сделки купли-продажи.

- Финансирование происходит с применением механизма уступки прав требования.

Различия факторинга и форфейтинга

- Факторинг представляет собой отдельный, законодательно урегулированный правовой институт, тогда как форфейтинг в России такого отдельного законодательного регулирования не имеет и является скорее экономической категорией.

- В факторинге уступаются денежные требования по контракту, в форфейтинге – долговые обязательства.

- Факторинговые схемы применяются как на внутреннем рынке, так и в международных сделках. Форфейтинг, как правило, используется в международных контрактах.

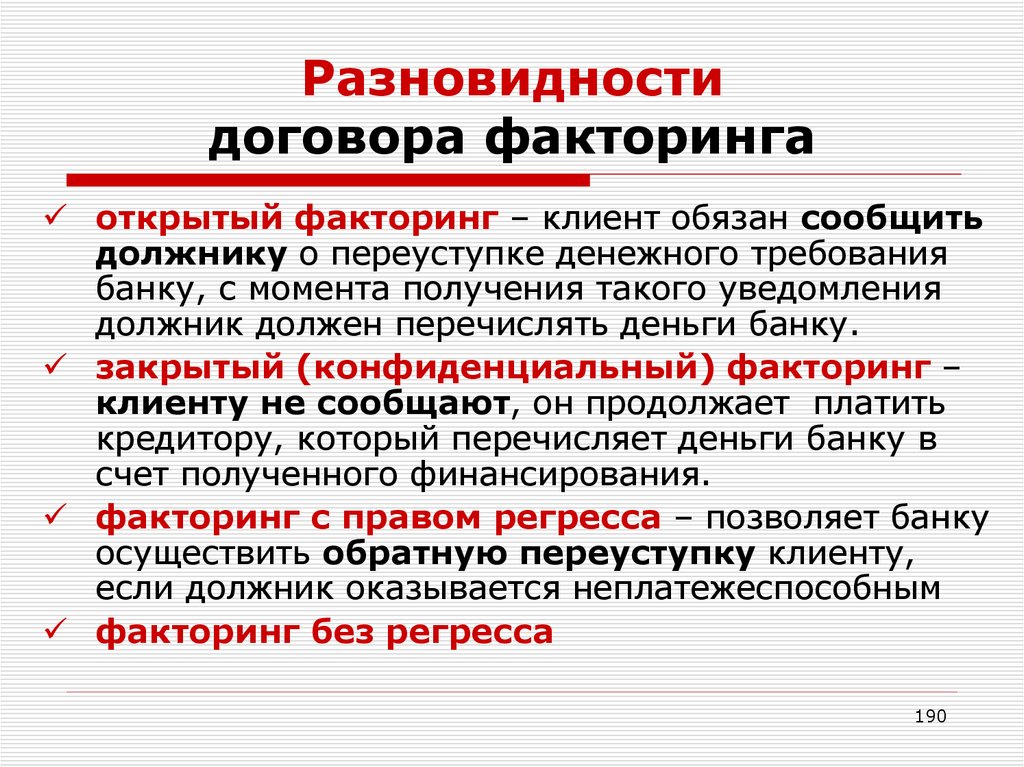

- В факторинге может применяться регресс (риск невозврата финансирования принимается на обе стороны контракта – продавца и покупателя). Форфейтинговые сделки всегда оформляются без регресса.

Подробнее о механизме регресса в факторинге – в статье «Виды факторинга: с регрессом и без регресса».

- Форфейтинг инициирует покупатель, он же является плательщиком комиссии (часто она учитывается сразу при формировании векселей). В факторинге инициатором (а следовательно, и плательщиком комиссии) может выступать как поставщик, так и покупатель – все зависит от того, с какой целью заключается факторинговая сделка.

- Форфейтинг обычно используют в очень крупных сделках, когда векселя покупателя будут охотно приниматься и гарантироваться банками. Факторинг сегодня доступен даже для небольших контрактов.

На платформе GetFinance отсутствуют ограничения по минимальной сумме финансирования, а оформление факторинга происходит в онлайн-режиме – быстро и просто. Благодаря этому факторинговое финансирование доступно для предприятий малого и среднего бизнеса в любой точке страны.

Заинтересовала услуга онлайн-факторинга? Чтобы узнать индивидуальные условия финансирования для вашей компании, подайте заявку в личном кабинете на GetFinance или свяжитесь со специалистом компании по телефону 8 (800) 500 55 52.

чем отличаются + сходства и условия сделок

В статье рассмотрим, что такое факторинг и форфейтинг. Мы расскажем простым языком об условиях этих банковских сделок, чем они отличаются, разберем сравнительную таблицу, а также остановимся на сходствах.

Содержание

- Что такое факторинг и что такое форфейтинг

- Сходства между понятиями

- Главные отличия

- Сравнительная таблица факторинга и форфейтинга

Что такое факторинг и что такое форфейтинг

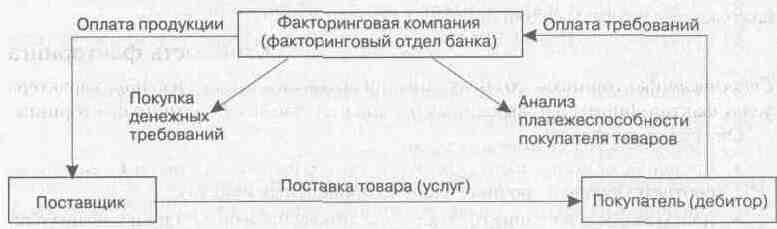

Факторинг — уступка поставщиком прав требования к покупателю, в обмен на получение финансирования. Обычно факторинг применяется в рамках продажи товаров, выполнения работ или оказания услуг с отсрочкой платежа. То есть поставщик передает товар покупателю на условиях отсрочки платежа, а факторинговая компания (фактор) после представления подтверждающих документов выплачивает до 90% суммы, указанной в накладных. Покупатель рассчитывается с фактором напрямую или через поставщика. После окончательного расчета фактор оплачивает оставшуюся часть платежа за вычетом своей комиссии.

Обычно факторинг применяется в рамках продажи товаров, выполнения работ или оказания услуг с отсрочкой платежа. То есть поставщик передает товар покупателю на условиях отсрочки платежа, а факторинговая компания (фактор) после представления подтверждающих документов выплачивает до 90% суммы, указанной в накладных. Покупатель рассчитывается с фактором напрямую или через поставщика. После окончательного расчета фактор оплачивает оставшуюся часть платежа за вычетом своей комиссии.

Форфейтинг — это операция, которая предполагает выкуп финансовым агентом долговых обязательств должника. Поставщик в этом случае сразу получает деньги полностью, а все риски переходят к форфейтеру. Часто данный вид операций по привлечению финансирования применяется в экспортно-импортных операциях. При этом долговые обязательства покупателя обычно оформляются в виде векселей.

Сходства между понятиями

Форфейтинг и факторинг довольно схожи, на первый взгляд. Оба понятия подразумевают уступку прав требования к покупателю и используются для привлечения финансирования. При этом в обоих случаях к финансовому агенту переходят обязательства, по которым не были зафиксированы нарушения.

При этом в обоих случаях к финансовому агенту переходят обязательства, по которым не были зафиксированы нарушения.

Главные отличия

Хотя форфейтинг и факторинг имеют сходства, разница между ними довольно ощутима. Одно из главных отличий — срок долговых обязательств. По факторингу к финансовому агенту переходят краткосрочные обязательства покупателя (дебитора). Их продолжительность обычно не превышает 180 дней. В рамках форфейтинга передаются часто долгосрочные обязательства (до 10 лет).

Еще одно существенное отличие заключается в объеме разового финансирования. В рамках факторинга поставщик (кредитор) получает сразу до 60 — 90% от суммы обязательств, а окончательный расчет происходит после погашения долга дебитором. При форфейтинге финансовый агент сразу рассчитывается с кредитором (поставщиком).

Сравнительная таблица факторинга и форфейтинга

| Параметр | Факторинг | Форфейтинг |

| Переход рисков невыполнения обязательств дебитором (покупателем) |

| Риск всегда переходит к форфейтеру |

| Оплата сделки финансовым агентом | Часть средств оплачивается поставщику (кредитору) сразу, остальная сумма погашается при поступлении оплаты от дебитора (покупателя) | Форфейтер оплачивает кредитору сразу всю сумму по сделке |

| Перепродажа обязательств | Запрещена, за исключением отдельных случаев | Возможна |

| Сумма финансирования | Ограничена возможностями фактора | Для увеличения суммы сделки активно применяется синдирование (объединение форфейтеров в синдикаты) |

| Дополнительное обеспечение | Не используется | Может обеспечиваться гарантией третьих лиц |

Также прочитайте: Отличие понятий лизинга и факторинга, особенности сделок и критерии выбора.

Разница между факторингом и форфейтингом (со сравнительной таблицей)

За последние несколько десятилетий факторинг и форфейтинг приобрели огромное значение как один из основных источников финансирования экспорта. Для обывателя эти два термина — одно и то же. Тем не менее, эти два термина различны по своей природе, концепции и объему. Факторинг — это финансовое дело, которое включает продажу дебиторской задолженности фирмы другой фирме или стороне, известной как фактор, по сниженным ценам.

Для обывателя эти два термина — одно и то же. Тем не менее, эти два термина различны по своей природе, концепции и объему. Факторинг — это финансовое дело, которое включает продажу дебиторской задолженности фирмы другой фирме или стороне, известной как фактор, по сниженным ценам.

С другой стороны, форфейтинг просто означает отказ от права. При этом экспортер отказывается от своего права на будущую дату в обмен на мгновенную оплату наличными с согласованной скидкой форфейтеру.

Первое и главное различие между этими двумя терминами заключается в том, что факторинг может быть с регрессом или без регресса, но форфейтинг всегда без регресса. Взгляните на эту статью, чтобы узнать о некоторых различиях между факторингом и форфейтингом.

Содержание: Факторинг и форфейтинг

- Сравнительная таблица

- Определение

- Ключевые отличия

- Заключение

Сравнительная таблица

| База для сравнения | Факторинг | Форфейтинг |

|---|---|---|

| Значение | Факторинг — это договоренность, которая конвертирует вашу дебиторскую задолженность в наличные деньги, и вам не нужно ждать оплаты дебиторской задолженности в будущем. | Форфейтинг подразумевает сделку, при которой форфейтер покупает требования у экспортера в обмен на оплату наличными. |

| Срок погашения дебиторской задолженности | Включает краткосрочную дебиторскую задолженность. | Включает дебиторскую задолженность со средним и долгосрочным сроком погашения. |

| Товары | Торговая дебиторская задолженность по обычным товарам. | Торговая дебиторская задолженность по средствам производства. |

| Финансы до | 80-90% | 100% |

| Тип | С регрессом или без регресса | Без регресса |

| Стоимость | Стоимость факторинга несет продавец (клиент). | Стоимость форфейтинга несет зарубежный покупатель. |

| Оборотный инструмент | Не занимается оборотным инструментом. | Включает сделки с оборотными инструментами. |

| Вторичный рынок | № | Да |

Определение факторинга

Факторинг определяется как метод управления балансовой задолженностью, при котором предприятие получает авансы под дебиторскую задолженность от банка или финансового учреждения (называемого фактором). В факторинге участвуют три стороны: должник (покупатель товаров), клиент (продавец товаров) и фактор (финансист). Факторинг может быть с регрессом или без регресса, раскрытым или нераскрытым.

В факторинге участвуют три стороны: должник (покупатель товаров), клиент (продавец товаров) и фактор (финансист). Факторинг может быть с регрессом или без регресса, раскрытым или нераскрытым.

При факторинговом соглашении, прежде всего, заемщик продает торговую дебиторскую задолженность фактору и получает аванс против него. Предоставленный заемщику аванс является оставшейся суммой, т.е. определенный процент от дебиторской задолженности вычитается в качестве маржи или резерва, комиссия фактора остается у него и проценты на аванс. После этого заемщик направляет взыскания с должника фактору для погашения полученных авансов.

Определение форфейтинга

Форфейтинг – это механизм, при котором экспортер отказывается от своих прав на получение оплаты за поставленные товары или услуги, оказанные импортеру, в обмен на мгновенный платеж наличными от форфейтера. Таким образом, экспортер может легко превратить продажу в кредит в продажу за наличный расчет без обращения к нему или его форфейтеру.

Форфейтер — финансовый посредник, оказывающий помощь в международной торговле. Об этом свидетельствуют оборотные инструменты, то есть переводные векселя и простые векселя. Это финансовая сделка, помогает финансировать среднесрочные и долгосрочные контракты на продажу дебиторской задолженности по средствам производства. Однако в настоящее время форфейтинг включает дебиторскую задолженность с коротким сроком погашения и в крупных размерах.

Основные различия между факторингом и форфейтингом

Основные различия между факторингом и форфейтингом описаны ниже:

- Факторинг относится к финансовому соглашению, по которому предприятие продает свою торговую дебиторскую задолженность фактору (банку) и получает оплату наличными. Форфейтинг — это форма экспортного финансирования, при которой экспортер продает право требования торговой дебиторской задолженности форфейтеру и получает немедленный платеж наличными.

- Факторинговые операции с дебиторской задолженностью, срок погашения которой наступает в течение 90 дней. С другой стороны, форфейтинг имеет дело с дебиторской задолженностью, срок погашения которой варьируется от среднесрочного до долгосрочного.

- Факторинг предполагает продажу дебиторской задолженности по обычным товарам. И наоборот, продажа дебиторской задолженности по капитальным товарам осуществляется при форфейтинге.

- Факторинг обеспечивает 80-90% финансирования, а форфейтинг обеспечивает 100% финансирование стоимости экспорта.

- Факторинг может быть с регрессом или без регресса. С другой стороны, форфейтинг всегда без права регресса.

- Затраты на факторинг несет продавец или клиент. Стоимость форфейтинга несет зарубежный покупатель.

- Форфейтинг предполагает работу с оборотными инструментами, такими как переводные и простые векселя, чего нельзя сказать о факторинге.

- В факторинге нет вторичного рынка, тогда как в форфейтинге существует вторичный рынок, что увеличивает ликвидность форфейтинга.

С другой стороны, форфейтинг имеет дело с дебиторской задолженностью, срок погашения которой варьируется от среднесрочного до долгосрочного.

С другой стороны, форфейтинг имеет дело с дебиторской задолженностью, срок погашения которой варьируется от среднесрочного до долгосрочного.Заключение

Как мы уже говорили, факторинг и форфейтинг являются двумя методами финансирования международной торговли. В основном они используются для обеспечения неоплаченных счетов-фактур и дебиторской задолженности. Факторинг предполагает покупку всей дебиторской задолженности или всех видов дебиторской задолженности. В отличие от форфейтинга, который основан на сделке или проекте.

В основном они используются для обеспечения неоплаченных счетов-фактур и дебиторской задолженности. Факторинг предполагает покупку всей дебиторской задолженности или всех видов дебиторской задолженности. В отличие от форфейтинга, который основан на сделке или проекте.

Форфейтинг против факторинга: в чем разница

Что такое форфейтинг?

Форфейтинг – это финансирование, при котором экспортер продает свою среднесрочную или долгосрочную дебиторскую задолженность третьей стороне, т. е. форфейтеру, со скидкой для получения немедленного платежа наличными.

Форфейтером может быть финансовое учреждение, банк, страховой андеррайтер, торговая фирма или любое специализированное физическое/юридическое лицо, участвующее в приобретении иностранной дебиторской задолженности у экспортеров.

Форфейтер оплачивает всю сумму счета авансом за вычетом своей маржи. Затем форфейтер обязан взимать сборы с импортера по истечении кредитного периода.

При этом риск дефолта или неуплаты переходит к форфейтеру. Поскольку эта схема работает исключительно на основе без права регресса, экспортер больше не может нести ответственность, если импортер не заплатит в установленный срок.

Поскольку эта схема работает исключительно на основе без права регресса, экспортер больше не может нести ответственность, если импортер не заплатит в установленный срок.

Форфейтер зарабатывает свою маржу за счет ставки дисконтирования, сумма которой включена в цену сделки. Например, если счет-фактура (счет к получению) составляет рупий. 1000, а учетная ставка форфейтера составляет 7%, дебиторская задолженность будет куплена на рупий. 930, где 70 рупий — маржа форфейтера или плата за услуги.

Ставка дисконтирования может быть разной для разных сделок, так как степень риска меняется в каждом случае. Величина риска оценивается с учетом таких факторов, как срок кредита, страна-импортер, валюта, структура погашения и т. д.

В этой статье очень подробно рассматриваются основы форфейтинга.

Что такое факторинг?

Факторинг – это тип финансирования, при котором компания продает свою дебиторскую задолженность/счета-фактуры третьей стороне, известной как фактор, в обмен на немедленный аванс по сумме счета-фактуры. Фактор, который покупает счет-фактуру, затем немедленно авансирует до 80% от общей суммы счета-фактуры.

Остаточная сумма в размере 20% за вычетом платы за факторинг выплачивается только в конце срока погашения, как только клиент оплачивает факторинг.

Фактор, который покупает счет-фактуру, затем немедленно авансирует до 80% от общей суммы счета-фактуры.

Остаточная сумма в размере 20% за вычетом платы за факторинг выплачивается только в конце срока погашения, как только клиент оплачивает факторинг.

В соответствии с этим соглашением ответственность за сбор платежей с покупателя (заказчика) лежит на факторах, в то время как продавец не играет никакой роли в сборе платежей. Следовательно, предприятия могут удовлетворить свои срочные потребности в денежных средствах, поскольку факторинг обеспечивает немедленную доступность средств.

Фактор взимает номинальную плату за услуги, обычно в диапазоне от 2% до 6%. Эта комиссия зависит от различных факторов, таких как состояние рынка, размер сделки, тип факторинга, качество портфеля, кредитоспособность продавца и т. д.

Услуга факторинга может быть использована в случае международной и внутренней торговли, при которой компании могут получить стабильный денежный поток.

Просто исходя из их определений, два механизма финансирования могут показаться почти идентичными. Однако существуют существенные различия в учете и практическом применении.

Однако существуют существенные различия в учете и практическом применении.

Мы составили это подробное руководство по финансовому факторингу, чтобы более подробно объяснить эту концепцию

Разница между форфейтингом и факторингом

Особенности форфейтинга

Некоторые характерные особенности форфейтинга приведены ниже:-

- Форфейтинг – это механизм финансирования международной торговли.

- Обычно распространяется на экспорт средств производства или товаров.

- Финансируется только среднесрочная и долгосрочная дебиторская задолженность, срок кредита по которой может составлять от трех месяцев до семи лет.

- Предполагает 100% финансирование без права регресса к экспортеру, который продает долг.

- Минимальный размер/стоимость транзакции, как правило, превышает 100 000 долларов США

- Он защищает экспортеров от многочисленных рисков, таких как кредитный риск, риск денежных переводов и другие риски, связанные с колебаниями валютного курса и изменением процентных ставок.

- Дебиторская задолженность может быть преобразована в долговой инструмент, такой как безусловный переводной вексель или простой вексель. Они имеют юридическую силу и могут быть легко проданы на вторичном рынке. Срок действия этих инструментов может варьироваться от одного месяца до 10 лет, причем большинство из них находится в диапазоне от одного до трех лет.

- Форфейтер также может удерживать векселя и казначейские векселя до конца срока погашения.

- В большинстве случаев форфейтеры обращаются за гарантией к банку импортера, которая предоставляется в форме аккредитива (АК).

- Сумма платежа может быть получена в любой конвертируемой валюте.

Особенности факторинга

Ниже перечислены некоторые существенные особенности факторинга:

- Факторинг – это форма финансирования, которая может использоваться для международной и внутренней торговли.

- Факторинг работает с краткосрочной дебиторской задолженностью, т. е. со сроком кредита от 90 до 150 дней.

- Фактор отвечает за сбор платежей с покупателя.

- Фактор принимает на себя риск безнадежных долгов.

- Факторинг может быть с регрессом или без регресса. При факторинге с регрессом риск неплатежа не передается фактору. Другими словами, продавец должен будет нести убытки в случае неуплаты клиентом/покупателем своих обязательств.

- Факторинговая компания проводит всестороннюю оценку кредитоспособности клиента и может предоставить бизнесу ценные советы, связанные с торговлей.

- Фактор имеет право обратиться в суд, если потребуется, для взыскания причитающегося платежа.

е. со сроком кредита от 90 до 150 дней.

е. со сроком кредита от 90 до 150 дней.Типы форфейтинговых операций

Существуют различные виды финансовых операций, которые может выбрать форфейтер:

Форфейтинг, обеспеченный векселями: Это письма-обещания, выданные импортером и подкрепленные банком, в которых говорится, что платеж будет произведен экспортеру в определенную дату. Использование векселей полностью обеспечивает право требования по форфейтинговой сделке в пользу форфейтера.

Использование векселей полностью обеспечивает право требования по форфейтинговой сделке в пользу форфейтера.

Форфейтинг, обеспеченный векселями: — Переводные векселя аналогичны векселям. Однако это письменные распоряжения, по которым импортер несет ответственность за платежи. Переводные векселя обычно чаще используются в международной торговле, а простые векселя используются во внутренних сделках.

Форфейтинг, обеспеченный аккредитивами:– Это гарантия, выданная банком, гарантирующая, что долги будут выплачены даже в случае неплатежа импортером.

Виды факторинговых операций

Факторинг с регрессом:– При данном виде факторинга кредитный риск остается на продавце, хотя долг передается факторингу. Это означает, что в случае просрочки платежа фактор может обратиться за помощью к продавцу.

Факторинг без права регресса:– В соответствии с этим соглашением абсолютный риск неплатежа переносится на фактор, и продавец не может нести ответственность за невыполнение платежа. Другими словами, фактор не имеет права регресса к клиенту.

Другими словами, фактор не имеет права регресса к клиенту.

Читайте также Факторинговые решения с регрессом и без регресса

Внутренний факторинг:– Эта схема факторинга работает, когда все вовлеченные стороны, т. е. покупатель, продавец и фактор, находятся в одной и той же стране.

Международный факторинг:– Этот факторинг предназначен для трансграничной торговли, когда покупатель и продавец находятся в разных странах.

Предварительный факторинг:– При таком соглашении фактор продлевает сумму аванса (обычно 75-90%) клиенту по согласованной процентной ставке в отношении непогашенной и просроченной дебиторской задолженности. Этот вид факторинга может быть как с правом регресса, так и без него.

Факторинг погашения:– Факторинг по срокам погашения, также известный как факторинг инкассо, не требует авансового платежа клиенту/продавцу. Вместо этого фактор платит продавцу в согласованный срок, который обычно представляет собой среднее количество дней, затрачиваемых должником на осуществление платежа.

Обратный факторинг:– Этот вид факторинга предоставляет как покупателю, так и продавцу краткосрочный кредит по счету-фактуре. Продавец получает авансовый платеж наличными, а покупатель получает больше времени для совершения платежа.

Раскрытый Факторинг:– В соответствии с этим соглашением покупатель/должник уведомляется о том, что он должен произвести платеж фактору. Продавец также упоминает название фактора в счете-фактуре, предлагая покупателю заплатить фактору напрямую.

Неизвестно Факторинг:- Здесь покупатель не информируется о факторинговом соглашении. Имя фактора также не указано в счете-фактуре, выставленном продавцом. Долг реализуется на имя самого продавца, хотя полный контроль над банковским счетом остается в руках фактора.

Эта статья о различных видах факторинга раскроет эту концепцию более подробно.

Этапы форфейтинговой сделки

- Из-за необычно длительного кредитного периода экспортер обычно настаивает на том, чтобы соглашение о форфейтинге было инициировано импортером.

- Форфейтер запрашивает документы у всех сторон. Сюда входит информация об импортере, типе продаваемых товаров, сроке кредита, контракте, валюте, графике платежей и т. д.

- Форфейтер оценивает риск, связанный с транзакцией, а затем определяет ставку дисконтирования/комиссию. Форфейтинговая транзакция также обычно поддерживается другими инструментами, такими как аккредитив; в подобных случаях форфейтер также оценивает кредитоспособность банка импортера.

- Импортер и экспортер соглашаются с условиями сделки.

- Экспортер запрашивает гарантию в банке импортера. Импортер гарантирует то же самое для облегчения торговли.

- Экспортер поставляет товары импортеру и подает документы форфейтеру.

- По договору форфейтер уплачивает экспортеру 100% от суммы инвойса — наценку/комиссию (исходя из ставки дисконта).

- Форфейтер представляет документы в банк импортера по истечении срока кредита.

- Импортер платит банку по истечении срока кредита.

- Банк платит форфейтеру в оговоренную дату.

Пример

Компания «А», расположенная в Италии, хочет купить одежду у компании «В», расположенной в Индии. Компания «Б» подписывает сделку, но считает, что период оплаты в 90 дней слишком долгий. Поэтому он обращается к форфейтеру «С» для удовлетворения своих непосредственных потребностей в финансировании. Компания «В» представляет все документы по сделке форфейтеру «С», который анализирует риск, связанный со сделкой, и соглашается на финансирование. Сумма счета составляет руб. 1 00 000, а форфейтер «C» взимает комиссию в размере 3% от суммы сделки.

Затем компания «В» уведомляет компанию «А» о соглашении о форфейтинге и запрашивает гарантию у своего банка. После предоставления гарантии компания «В» отправляет одежду компании «А» и получает полную оплату после вычета комиссии, т. е. рупий. 97 000 (1 00 000 рупий минус 3 000 рупий) от форфейтера «C».

Через 90 дней форфейтер «С» обращается в банк компании «А» с необходимой документацией. Компания «А» платит своему банку сумму в размере 1 000 000 рупий. Затем банк платит ту же сумму, т.е. рупий. 1 000 000 форфейтеру.

Компания «А» платит своему банку сумму в размере 1 000 000 рупий. Затем банк платит ту же сумму, т.е. рупий. 1 000 000 форфейтеру.

Этапы факторинговой операции

- Продавец осуществляет продажу в кредит с покупателем и выставляет счет-фактуру.

- Покупатель соглашается произвести платеж по истечении срока кредита.

- Продавец отправляет копию счета фактору.

- Factor сверяет счет с продавцом и проверяет его кредитоспособность.

- Factor авансирует до 80% суммы счета-фактуры. Это зависит от фактора к фактору.

- По завершении кредитного периода фактор запрашивает оплату у покупателя по факторинговому счету.

- Покупатель отправляет полный платеж непосредственно фактору.

- Фактор удерживает комиссию за факторинг из суммы платежа.

- Фактор возвращает продавцу оставшуюся сумму.

Пример

Компания «А» отправляет игрушки компании «В» и выставляет счет на 1 00 000 рупий, который должен быть оплачен через три месяца.