Учет операций аренды у арендодателя в 2022 году в соответствии с ФСБУ 25

С 1 января 2022 года вступает в силу совсем не новый бухгалтерский стандарт, утвержденный приказом Минфина России от 16.10.2018 N 208н, «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды»».

Кроме того, всё больше и больше разъяснений дает Фонд развития бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр»»:

*️⃣ рекомендация Р-133/2021-ОК Лизинг «Справедливая стоимость предмета лизинга»;

*️⃣ рекомендация Р-132/2021-ОК Лизинг «Затраты арендодателя до начала финансовой аренды»;

*️⃣ рекомендация Р-130/2021-ОК Лизинг «Арендный и неарендный компоненты договора»;

*️⃣ рекомендация Р-97/2018-КпР «Первое применение ФСБУ 25»;

*️⃣ рекомендация Р-92/2018-КпР «Право пользования активом»;

*️⃣ рекомендация Р-65/2015-КпР «Ставка дисконтирования».

В данной статье рассмотрим особенности бухгалтерского учета операций, связанных с арендой у арендодателя.

Для начала разберемся с терминологией.

Аренда классифицируется как операционная, когда экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель.

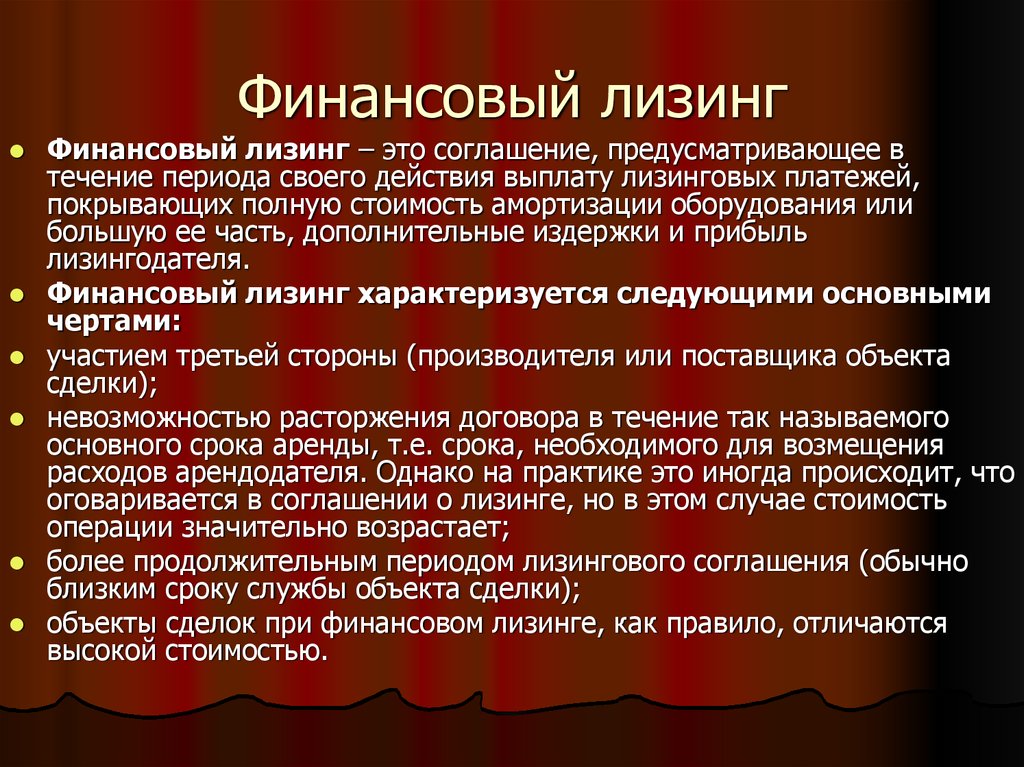

Аренда классифицируется как финансовая, когда к арендатору переходят экономические выгоды и риски, обусловленные правом собственности арендодателя на предмет аренды.

Имея два определения, мы понимаем, что первое, что должен сделать арендодатель – это провести классификацию объектов учета аренды.

Объекты учета аренды классифицируются арендодателем на наиболее раннюю из двух дат:

*️⃣ дату, на которую предмет аренды становится доступным для использования арендатором;

*️⃣ или дату заключения договора аренды в качестве объектов учета операционной аренды или объектов учета неоперационной (финансовой) аренды.

Данная классификация производится арендодателем по каждому договору аренды (промежуточным арендодателем – по каждому договору субаренды) с учетом требования приоритета содержания перед формой.

После классификации объекта учета аренды принимаем решение как будем действовать дальше.

В случае классификации объектов учета аренды в качестве объектов учета операционной аренды арендодатель не изменяет прежний принятый порядок учета актива в связи с его передачей в аренду, за исключением изменения оценочных значений. Доходы по операционной аренде признаются равномерно или на основе другого систематического подхода, отражающего характер использования арендатором экономических выгод от предмета аренды.

Бухгалтерские записи по движению основных средств, связанные с операционной арендой, признание доходов в виде арендных платежей и расходов в виде амортизации будут выглядеть следующим образом:

*️⃣ Дебет 01с/с «Основные средства в аренде» Кредит 01с/с «Основные средства в организации»- отражена передача объекта ОС в операционную аренду;

*️⃣ Дебет 02 «Амортизация ОС в организации» Кредит 02 «Амортизация ОС в аренда»- отражена сумма амортизации по переданному в операционную аренду ОС;

*️⃣ Дебет 76 Кредит 91/1 (или Дебет 62 Кредит 90) – признан доход от сдачи имущества в аренду, равномерно в течение срока действия договора аренды (как правило, ежемесячно)

*️⃣ Дебет 91/2 Кредит 68 НДС (или Дебет 90/3 Кредит 68 НДС) -начислен НДС с арендного платежа.

Ежемесячно в течение срока действия договора аренды начисляем амортизацию по объекту основных средств и, если есть, признаем другие расходы.

А вот если арендодатель классифицировал объект аренды, как финансовый, то порядок действий у арендодателя совсем другой.

В этом случае арендодатель признает инвестицию в аренду в качестве актива на дату предоставления предмета аренды.

Инвестиция в аренду оценивается в размере ее чистой стоимости.

Чистая стоимость инвестиции в аренду определяется путем дисконтирования ее валовой стоимости по процентной ставке, при использовании которой приведенная валовая стоимость инвестиции в аренду на дату предоставления предмета аренды равна сумме справедливой стоимости предмета аренды и понесенных арендодателем затрат в связи с договором аренды.

Валовая стоимость инвестиции в аренду определяется как сумма номинальных величин причитающихся арендодателю будущих арендных платежей по договору аренды и негарантированной ликвидационной стоимости предмета аренды.

Однако, в ФСБУ 25 не отражен процесс формирования стоимостной оценки передаваемого предмета аренды при неоперационной (финансовой) аренде до даты предоставления предмета аренды. И этому вопросу посвящена рекомендация БМЦ Р-132/2021-ОК Лизинг «Затраты арендодателя до начала финансовой аренды», где опираясь на опыт МСФО даются подробные рекомендации. И в частности, «Затраты арендодателя на приобретение предмета аренды и его подготовку к передаче арендатору и к последующему использованию арендатором учитываются применительно к порядку учета капитальных вложений, установленному ФСБУ 26/2020 «Капитальные вложения», и признаются в качестве актива. При этом указанные затраты учитываются обособленно от обычных капитальных вложений, которые по их завершении будут признаны основными средствами арендодателя.

Помимо указанных затрат, арендодатель признает также в качестве актива иные понесенные им затраты, которые непосредственно связаны с выполнением им условий договора и необходимы для выполнения этих условий.

Информация о таком активе представляется в бухгалтерской отчетности в составе информации об инвестициях в аренду. При этом организация должна с учетом существенности раскрыть сумму затрат, если дата предоставления предмета аренды еще не наступила по состоянию на отчетную дату, обособленно от инвестиций в аренду, по которым указанная дата уже наступила.

Организация самостоятельно принимает решение о способе такого раскрытия – путем выделения отдельной строки непосредственно в бухгалтерском балансе либо путем раскрытия указанной информации в пояснениях к бухгалтерскому балансу. При этом организация самостоятельно определяет наименование актива, признанного в соответствии данной Рекомендации, с целью отражения его экономической сущности, например, «Инвестиции в финансовую аренду до начала аренды».

Возникает вопрос: какой счет использовать для отражения инвестиции в аренду? А это уже право выбора самой организации, которое должно быть закреплено в учетной политике. Возможно использование и счета 58 «Финансовые вложения», и счета 76 «Расчеты с разными дебиторами и кредиторами».

Чистая стоимость инвестиции в аренду после даты предоставления предмета аренды увеличивается на величину начисляемых процентов и уменьшается на величину фактически полученных арендных платежей.

Проценты, начисляемые по инвестиции в аренду, признаются арендодателем в качестве доходов периода, за который они начислены. Для расчета такого процентного дохода чистая стоимость инвестиции в аренду на начало периода, за который рассчитывается доход, умножается на процентную ставку за такой период, определенную в соответствии с пунктом 33 ФСБУ 25/2018.

Чистая стоимость инвестиции в аренду проверяется на обесценение в соответствии с Международным стандартом финансовой отчетности (IFRS) 9 «Финансовые инструменты» в редакции 2014 года.

Изменение чистой стоимости инвестиции в аренду в связи с изменением оценки негарантированной ликвидационной стоимости предмета аренды учитывается как изменение оценочных значений.

При возврате предмета неоперационной (финансовой) аренды арендодателю такой предмет принимается к бухгалтерскому учету в качестве актива определенного вида исходя из соответствующих условий признания с одновременным списанием оставшейся чистой стоимости инвестиции в аренду.

*️⃣ Дебет 76 «Чистая инвестиция в аренду» Кредит 01 (60) – отражена сумма фактических затрат на формирование инвестиции. Счет 01 «Основные средства» используется в том случае, если в финансовой аренде используется собственное основное средство. При приобретении предмета аренды у поставщика, используем счет 60 «Расчеты с поставщиками»;

*️⃣ Дебет 76 «Чистая инвестиция в аренду» Кредит 91 (90) – отражен доход от сдачи имущества в финансовую аренду.

На конец первого года аренды бухгалтер начислил проценты:

*️⃣ Дебет 76 «Чистая инвестиция в аренду» Кредит 91 (90) – начислен процентный доход;

*️⃣ Дебет 51 «Расчетный счет» Кредит 76 «Арендный платеж» — получена арендная плата;

*️⃣ Дебет 76 «Арендный платеж» Кредит 76 «Чистая инвестиция в аренду» – начислена арендная плата за текущий период к получению.

Таким образом, в конце срока аренды чистая инвестиция будет полностью погашена за счет уплаты арендных платежей. По условиям договора право собственности на имущество перейдет к арендатору (особенность финансовой аренды). На балансе арендодателя не нужно делать никаких проводок.

На балансе арендодателя не нужно делать никаких проводок.

Итак, в учете арендодателя все операции, связанные с операционной арендой, учитываются в привычном режиме, а вот операции, связанные с нефинансовой арендой, отражаются в соответствии с новыми правилами.

Такском — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

✅ 20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

*️⃣ удаленная сдача отчетности в госорганы, в том числе решения 1С;

*️⃣ оформление и получение электронных подписей;

*️⃣ подключение и обслуживание онлайн-касс, а также услуги ОФД;

*️⃣ надежный, выгодный и удобный переход на электронный документооборот;

*️⃣ решения для маркировки и прослеживаемости товаров;

*️⃣ проверка контрагентов.

Читайте больше в базе знаний Такском

бухучет бухгалтерский учет

Отправить

Запинить

Твитнуть

Поделиться

С 1 января 2022 года недвижимое имущество, переданное в аренду, в том числе по договору финансовой аренды (лизинга), подлежит налогообложению по налогу на имущество у арендодателя

С 1 января 2022 года недвижимое имущество, переданное в аренду, в том числе по договору финансовой аренды (лизинга), подлежит налогообложению по налогу на имущество у арендодателя

Posted at h in Новости законодательства by

Об этом напомнил Минфин в своем письме от 11 января 2022 г. № 03-05-04-01/402. Для корректного расчета налогооблагаемой базы с 2022 года арендодателям необходимо разделять объекты аренды на два вида: операционную и неоперационную аренду. Чтобы определить, к какому виду аренды отнести тот или иной договор с арендатором, следует провести анализ на соответствие критериям, прописанным в ФСБУ 25/2018 «Бухгалтерский учет аренды».

Аренда относится к операционной, если договор с арендатором соответствует одному из критериев:

- срок аренды существенно меньше и несопоставим со сроком полезного использования предмета аренды;

- предметом аренды являются имеющие неограниченный срок использования объекты, потребительские свойства которых с течением времени не изменяются;

- на дату предоставления предмета аренды арендатору приведенная стоимость будущих арендных платежей существенно меньше справедливой стоимости предмета аренды;

- иные обстоятельства, которые свидетельствуют о том, что экономические выгоды и риски несет арендодатель.

Примерами операционной аренды служат аренда земельного участка, сдача в аренду помещения или автомобиля без права их дальнейшего выкупа.

Как определить неоперационную (финансовую) аренду прописано в пункте 25 ФСБУ 25/2018. При соответствии договора одному из нижеперечисленных критериев, его следует отнести к неоперационной аренде:

- договор предусматривает переход к арендатору права собственности на предмет аренды;

- арендатор имеет право на покупку предмета аренды по цене значительно ниже его справедливой стоимости;

- срок аренды сопоставим со сроком полезного использования объекта аренды;

- на дату заключения договора аренды приведенная стоимость будущих арендных платежей сопоставима со справедливой стоимостью предмета аренды;

- возможность использовать предмет аренды без существенных изменений имеется только у арендатора;

- арендатор имеет возможность продлить установленный договором срок аренды с арендной платой значительно ниже рыночной; иное свидетельство о переходе к арендатору экономических выгод и рисков.

Пример неоперационной (финансовой) аренды – это договор лизинга.

Для тех арендодателей, которые имеют право на упрощенный учет и отчетность, предусмотрено послабление. Они могут всю аренду признавать операционной, за исключением двух случаев:

- по условиям договора предусмотрен переход к арендатору права собственности на предмет аренды;

- арендатор вправе выкупить предмет аренды по цене значительно меньше его справедливой стоимости на дату выкупа.

Расчет остаточной стоимости объекта, переданного в операционную аренду, производится на основе балансовой стоимости, которая рассчитывается как разность между первоначальной стоимостью недвижимости и суммами накопленной амортизации и обесценения (ФСБУ 6/2020 «Основные средства»).

В случае финансовой аренды остаточная стоимость объекта недвижимости, учтенной в качестве инвестиции в аренду, при расчете среднегодовой стоимости должна определяться арендодателем в той оценке, как она отражена в регистре бухгалтерского учета на соответствующие даты. В течение срока действия договора неоперационной аренды (в том числе договора лизинга) чистую стоимость инвестиции в аренду, отраженную в бухгалтерском учете (п. 36 ФСБУ 25/2018), увеличивают на сумму процентов по инвестиции в аренду, включая их в доходы, и уменьшают на величину фактически полученных арендных платежей (без НДС).

В течение срока действия договора неоперационной аренды (в том числе договора лизинга) чистую стоимость инвестиции в аренду, отраженную в бухгалтерском учете (п. 36 ФСБУ 25/2018), увеличивают на сумму процентов по инвестиции в аренду, включая их в доходы, и уменьшают на величину фактически полученных арендных платежей (без НДС).

Узнайте, как применять новые стандарты без ошибок и разночтений на Всероссийском практикуме «Бухгалтерский учет и налоги. Итоги 2021 года и новые правила работы в 2022 году: что необходимо учесть» https://seminary.auditvela.ru/vserossiyskiy-praktikum 9 – 11 февраля.

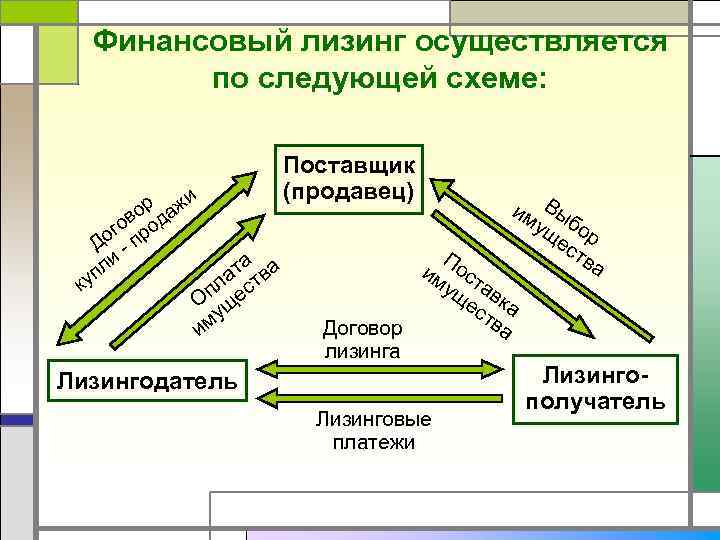

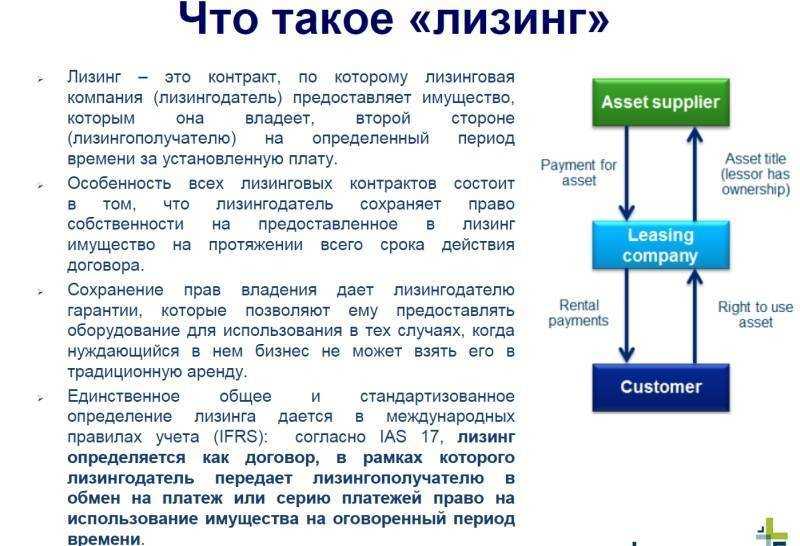

Варианты финансовой аренды – разъяснение на простом английском языке

Финансовая аренда или капитальная аренда – это финансовый продукт, при котором лизинговая компания передает операционный контроль над активом предприятию на согласованный период и, как правило, в конце срока действия договора, арендатор станет владельцем актива в конце срока аренды, и обе стороны разделяют некоторые экономические риски и выгоды в течение определенного периода времени.

Клиент выбирает активы, т.е. новую машину

Финансовая компания покупает актив

Клиент вносит ежемесячные арендные платежи за использование арендованного актива

Лизинговая компания покрывает стоимость актива плюс проценты

Клиент имеет право выбора вступить во владение активом после уплаты всех ежемесячных платежей

Популярен для предприятий, когда аренда по контракту не подходит

Существует множество преимуществ, которые получает бизнес при использовании этого типа аренды для приобретения новых активов. Помимо упрощения управления денежными потоками, договор финансовой аренды подойдет предприятиям, которые не хотят вносить большие авансовые платежи для приобретения новых активов, особенно в условиях неопределенности делового климата. Фиксированные платежи в течение всего срока действия соглашения упрощают составление бюджета и позволяют избежать непредвиденных расходов. Владельцы бизнеса могут использовать актив немедленно, заплатив лишь небольшую сумму в день. Кроме того, предприятия могут требовать до 50% НДС на легковые автомобили и 100% НДС на коммерческие автомобили. Существуют также налоговые льготы, поскольку НДС уплачивается с арендной платы, а не с покупной цены, поэтому платежи могут быть зачтены в счет налогооблагаемой прибыли. Как правило, штрафы за дополнительный пробег или ущерб не взимаются, и это указывается в договоре. Несмотря на то, что технически вы не владеете активом до окончания срока финансовой аренды, вы все равно получаете 98% от выручки от продажи, если актив продается третьей стороне по истечении срока действия соглашения.

Владельцы бизнеса могут использовать актив немедленно, заплатив лишь небольшую сумму в день. Кроме того, предприятия могут требовать до 50% НДС на легковые автомобили и 100% НДС на коммерческие автомобили. Существуют также налоговые льготы, поскольку НДС уплачивается с арендной платы, а не с покупной цены, поэтому платежи могут быть зачтены в счет налогооблагаемой прибыли. Как правило, штрафы за дополнительный пробег или ущерб не взимаются, и это указывается в договоре. Несмотря на то, что технически вы не владеете активом до окончания срока финансовой аренды, вы все равно получаете 98% от выручки от продажи, если актив продается третьей стороне по истечении срока действия соглашения.

Для активов с длительным сроком полезного использования хорошим вариантом является финансовая аренда. Но почему бы не взять операционную аренду? По договору финансовой аренды право собственности на актив переходит к арендатору в конце срока аренды. Напротив, в договоре операционной аренды право собственности на актив сохраняется за лизинговой компанией в течение и после срока аренды. Гибкие платежи являются одним из преимуществ финансового лизинга. Кредиторы разработают планы платежей, которые подходят вашему бизнесу и потребностям в денежных потоках. Есть также гибкие варианты окончания срока. Что это значит? По сути, это означает, что вы можете вернуть актив кредитору для перепродажи, продать его третьей стороне или выбрать период вторичной аренды.

Гибкие платежи являются одним из преимуществ финансового лизинга. Кредиторы разработают планы платежей, которые подходят вашему бизнесу и потребностям в денежных потоках. Есть также гибкие варианты окончания срока. Что это значит? По сути, это означает, что вы можете вернуть актив кредитору для перепродажи, продать его третьей стороне или выбрать период вторичной аренды.

Если вам нужно совершить покупку, но вы не хотите рисковать денежными потоками, вам доступны десятки вариантов финансирования. Финансирование фактически означает финансирование, и оно может исходить от крупного банка или множества новых альтернативных вариантов финансирования. Когда дело доходит до финансирования, кредитор даст вам деньги, необходимые для покупки активов или развития вашего бизнеса. Однако лизинг бывает разным. При лизинге актив не принадлежит вам во время договора лизинга. Вы можете использовать его так, как если бы он был вашим, но вы не являетесь законным владельцем актива до окончания срока действия договора, и когда все невыплаченные платежи в пользу лизинговой компании.

Самое замечательное в финансовом лизинге то, что вы полностью используете актив, скажем, трактор, но он остается за балансом. Для стандартной финансовой аренды осуществление арендных платежей является как инвестицией в актив, так и процентным расходом. Процентный элемент списывается в течение срока действия договора, т. е. основного периода аренды. Таким образом, для надлежащего учета необходимо распределить ренту между следующими двумя элементами.

Арендная плата должна быть разделена на две части:

Таким образом, финансовая аренда будет отражена в вашем отчете о прибылях и убытках через амортизационные отчисления и финансовые расходы.

Финансовая и операционная аренда: арендаторы

Большинство CPA борются с арендой с точки зрения арендатора, поэтому в этом посте мы рассмотрим финансовую и операционную аренду с точки зрения арендатора. В соответствии с новым стандартом аренды (ASC 842, Аренда ), какие существуют виды аренды? Изменяется ли бухгалтерский учет в зависимости от типа аренды? Расходы по аренде разные?

Во-первых, давайте начнем с определения типов аренды и их классификации.

Виды аренды

На дату начала аренды компания должна классифицировать аренду как финансовую или операционную, используя ASC 842. (Согласно ASC 840, финансовая аренда называется капитальной арендой. )

Финансовая аренда

Так что же такое финансовая аренда ? Аренда считается финансовой арендой, если она отвечает любому из следующих критериев:

- Аренда передает право собственности на базовый актив арендатору к концу срока аренды

- Аренда предоставляет арендатору опцион на покупку базового актива, который арендатор с достаточной уверенностью воспользуется

- Срок аренды составляет большую часть оставшегося срока полезного использования базового актива (сегодня мы используем правило 75%)

- Приведенная стоимость суммы арендных платежей и гарантии остаточной стоимости равна или превышает практически всю справедливую стоимость базового актива

- Базовый актив имеет настолько специализированный характер, что ожидается, что он не будет иметь альтернативного использования арендодателем в конце срока аренды

Несмотря на то, что четкие критерии (например, срок аренды 75 % или более срока экономической службы) были удалены, в основе выводов в новом стандарте аренды признаются некоторые старые эмпирические правила. В нем говорится, что одним из разумных подходов к определению того, является ли аренда значительной частью срока службы актива, является 75-процентный порог. В заключение говорится, что «90 процентов или более — это «практически вся» справедливая стоимость базового актива». Таким образом, по сути, FASB удалил яркие линии, как правило, но не в принципе — в заключении говорится, что FASB «не предписывает эти яркие линии».

В нем говорится, что одним из разумных подходов к определению того, является ли аренда значительной частью срока службы актива, является 75-процентный порог. В заключение говорится, что «90 процентов или более — это «практически вся» справедливая стоимость базового актива». Таким образом, по сути, FASB удалил яркие линии, как правило, но не в принципе — в заключении говорится, что FASB «не предписывает эти яркие линии».

Операционная аренда

А что такое операционная аренда ? Это любая аренда, которая не является финансовой арендой.

Сходства и различия в бухгалтерском учете

Результатом как операционной, так и финансовой аренды является актив в форме права пользования и обязательство по аренде. Последующий учет двух видов аренды совершенно различен.

Учет финансовой аренды

Учет финансовой аренды – с использованием ASC 842 – аналогичен учету капитальной аренды в соответствии с ASC 840.

Когда компания заключает договор финансовой аренды, она учитывает актив в форме права пользования и аренду обязанность. Амортизация актива в форме права пользования будет линейной, а амортизация обязательства будет учитываться с использованием метода эффективной процентной ставки 9.0052 . Следовательно, расходы по аренде относятся к авансом (т. е. расходы будут снижаться в течение всего срока аренды). Расходы по амортизации и процентам будут представлены отдельно в отчете о прибылях и убытках .

Как мы увидим, учет операционной аренды существенно отличается от , особенно в отношении учета расходов по аренде и амортизации актива в форме права пользования.

Учет операционной аренды

Основное изменение в учете аренды относится к области операционной аренды . В соответствии с ASC 842 компания регистрирует актив в форме права пользования и обязательство по аренде для всех договоров операционной аренды продолжительностью более двенадцати месяцев (необходимо принять решение об исключении договоров аренды на срок до двенадцати месяцев). В соответствии с ASC 840 активы или обязательства не учитывались.

В соответствии с ASC 840 активы или обязательства не учитывались.

Будут ли расходы по операционной аренде отличаться от предыдущих? Нет. Но учет и амортизация актива в форме права пользования и обязательства по аренде являются новыми.

Первоначальные записи об операционной аренде

Допустим, у компании есть пятилетняя операционная аренда по цене 1 000 долларов США в месяц, и она будет платить 60 000 долларов США в течение срока аренды. Как мы учитываем эту аренду? Во-первых, компания учитывает актив в форме права пользования и обязательство по аренде путем дисконтирования приведенной стоимости платежей с использованием метода эффективной процентной ставки. В этом примере текущая стоимость может составлять 54 000 долларов. По мере того как актив в форме права пользования и обязательство по аренде амортизируются, компания будет (каждый месяц) списывать расходы по аренде на сумму 1000 долларов США — сумму, которую компания платит. Так сумма расходов такая же, как и в ASC 840 .

Амортизация актива в форме права пользования и обязательства по аренде

Как компания амортизирует актив в форме права пользования и обязательство по аренде? Обязательство по аренде амортизируется с использованием метода эффективной процентной ставки, а процентные расходы являются составной частью расходов по аренде. Что осталось от 1000 долларов? Амортизация актива в форме права пользования. Арендная плата в размере 1000 долларов США состоит из двух частей: (1) процентных расходов за месяц и (2) суммы амортизации права пользования, которая является вилкой для начального баланса. Несмотря на то, что расходы по аренде состоят из этих двух компонентов, они появляются в отчете о прибылях и убытках одной строкой: расходы по аренде (в отличие от финансовой аренды, которая отражает расходы по процентам и расходы по амортизации отдельно).

Потенциальное обесценение

В связи с прямолинейным механизмом расчета расходов по аренде, амортизационные отчисления по активу в форме права пользования пересчитываются (т.