как он работает в 2022 году

Емельянов Дмитрий

Партнер компании Rights Business Standard

Загидуллин Максим

Старший юрист компании Rights Business Standard

11 апреля 2022

Советы

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

Какими будут последствия моратория? На чем сфокусироваться кредиторам, пока он действует? И почему должнику может понадобиться отказ от банкротного иммунитета?

С 1 апреля 2022 г. Правительство РФ ввело мораторий на банкротство сроком на 6 месяцев (Постановление от 28 марта 2022 г. № 497). Ранее, в период пандемии коронавируса, в России был введен похожий мораторий. Он действовал до 7 января 2021 г., и воспользоваться им могли только ИП и юрлица, работающие в наиболее пострадавших отраслях экономики, а также системообразующие и стратегические предприятия. Новый мораторий распространяется на всех граждан, в том числе предпринимателей, и на все организации (исключения предусмотрены лишь для застройщиков).

(Читайте также: «Введен мораторий на возбуждение банкротных дел по заявлениям кредиторов».)

В чем суть нового моратория на банкротство?

Мораторий не влияет на уже возбужденные дела о банкротстве. Дела, по которым суды до 1 апреля вынесли определения о принятии заявления о банкротстве, продолжат рассматриваться.

Введенный мораторий на время лишает кредиторов права на подачу новых заявлений о банкротстве должников. Также руководители организаций не обязаны в этот период подавать заявления о банкротстве при наличии признаков несостоятельности или неплатежеспособности юрлица под риском привлечения их к субсидиарной ответственности. Эта обязанность снимается и с граждан. Однако сохраняется право должников на подачу заявления о собственном банкротстве.

Какими будут неочевидные последствия моратория?

Антикризисные меры не сводятся только к запрету на подачу новых заявлений о банкротстве кредиторами. Вслед за объявлением моратория на банкротство автоматически запускаются сопутствующие защитные механизмы, предусмотренные в п. 3 ст. 9.1 Закона «О несостоятельности (банкротстве)».

Так, на период действия моратория приостанавливаются исполнительные производства по имущественным взысканиям по требованиям, возникшим до 1 апреля 2022 г. (кроме требований о возмещении вреда, причиненного жизни или здоровью, о выплате заработной платы и выходного пособия, об уплате алиментов). Но сохраняется возможность применения обеспечительных мер, в том числе арестов и иных ограничений, в отношении имущества должника. Обращение взыскания на заложенное имущество не допускается.

Не будут применяться санкции (штрафы, пени и др.) за нарушение сроков исполнения обязательств и за просрочку исполнения обязанности по уплате налогов и других обязательных платежей, возникших до даты введения моратория. При этом возможно взыскание кредитором убытков, причиненных просрочкой.

При этом возможно взыскание кредитором убытков, причиненных просрочкой.

(О стратегиях выживания в нестабильных экономических условиях читайте в материалах «Как сохранить бизнес во время кризиса?» и «Антикризисные рекомендации для предпринимателей», а об эффективных способах вывода предприятия из кризиса – в статье «Как избежать банкротства?»)

Почему может понадобиться отказ от банкротного иммунитета?

Мораторий – лекарство для экономики от негативных кризисных явлений. Однако как лекарственные препараты имеют побочные действия, так и мораторий предусматривает ряд ограничений. Например, в этот период должники не вправе производить выплату дивидендов, доходов по паям, распределять прибыль среди участников и др. (п. 3 ст. 9.1 Федерального закона «О несостоятельности (банкротстве)»). Поэтому должникам предоставили возможность отказаться от применения в отношении них моратория, чтобы выйти из-под действия таких ограничений. Для этого необходимо внести соответствующую информацию в Единый федеральный реестр сведений о банкротстве.

Какие исключения предусмотрели для застройщиков?

Мораторий не распространяется на должников, которые являются застройщиками объектов недвижимости, включенных в единый реестр проблемных объектов по состоянию на 1 апреля 2022 г. Это застройщики из сферы долевого строительства, которые допустили нарушение сроков сдачи объектов более чем на 6 месяцев. Помимо кредиторов, правом на подачу заявления о банкротстве обладает Фонд развития территорий (ранее Фонд защиты прав граждан – участников долевого строительства). Право фонда на подачу заявления о банкротстве застройщика мораторий не ограничивает.

Для застройщиков Правительство РФ предусмотрело иные меры поддержки (Постановление от 26 марта 2022 г. № 479). Установлен запрет на взыскание убытков и применение финансовых санкций (штрафов, пеней и др.) за нарушение обязательств по договорам долевого участия в строительстве за период с 29 марта до 31 декабря 2022 г. По ранее возникшим обязательствам по возмещению убытков, уплате неустойки и процентов предоставляется отсрочка до конца 2022 г. Эти меры поддержки распространяются не только на застройщиков, но и на участников строительства.

По ранее возникшим обязательствам по возмещению убытков, уплате неустойки и процентов предоставляется отсрочка до конца 2022 г. Эти меры поддержки распространяются не только на застройщиков, но и на участников строительства.

Что делать кредиторам до окончания действия моратория?

Мораторий существенно уменьшил набор инструментов для понуждения должников к исполнению обязательств. В данный период кредиторам следует осуществить подготовительные действия для взыскания задолженности. Это мораторий не запрещает. Так, можно просудить имеющиеся требования к должникам, чтобы получить возможность после отмены моратория инициировать возбуждение исполнительного производства или дела о банкротстве.

Также в период действия моратория кредиторам необходимо обеспечить сохранность имущества должников и не допустить вывода ими активов. Для этого могут применяться обеспечительные меры, включая аресты, в рамках судебных споров и исполнительных производств. Возможно оспаривание сделок по выводу активов.

Во время моратория не будут начисляться штрафы и пени. Для компенсации своих потерь кредиторы вправе взыскать с должника убытки. Для повышения вероятности успешного исхода дела кредиторам следует особенно внимательно отнестись к сбору доказательств, подтверждающих потери.

Как быстро посмотреть сведения о банкротстве?

Процедура банкротства всегда вызывает пристальное внимание различных органов к должнику. Его деятельность активно проверяется различными инстанциями. Поэтому регулятор для максимальной прозрачности всего процесса устанавливает ряд обязанностей по раскрытию информации о банкротстве. Такая информация может раскрываться в источниках как самим должником, так и его кредиторами. А потому посмотреть сведения о банкротстве можно именно в этих ресурсах. Но что это за источники и как найти в них нужную информацию для проверки контрагента?

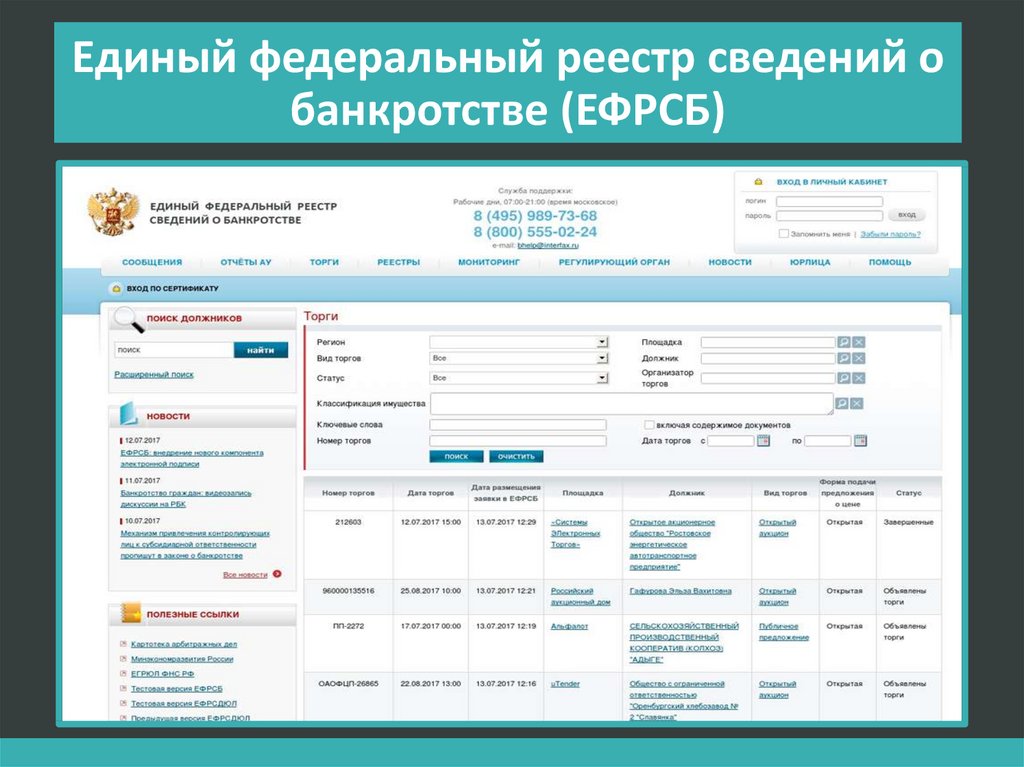

Первым обязательным ресурсом, где должна размещаться информация о банкротстве, является Единый федеральный реестр сведений о банкротстве. Удобство этого портала заключается в том, что там представлена информация не только в отношении юридических лиц, но и физических лиц – в том числе индивидуальных предпринимателей.

Удобство этого портала заключается в том, что там представлена информация не только в отношении юридических лиц, но и физических лиц – в том числе индивидуальных предпринимателей.

Чтобы осуществить поиск необходимой вам информации, перейдите на сайт https://bankrot.fedresurs.ru/. На главной странице портала слева вверху располагается окно «поиск должников». В него необходимо вписать любой из известных вам сведений, по которым можно идентифицировать лицо. К таим данным относятся ОГРН, ИНН, название, адрес и регион.

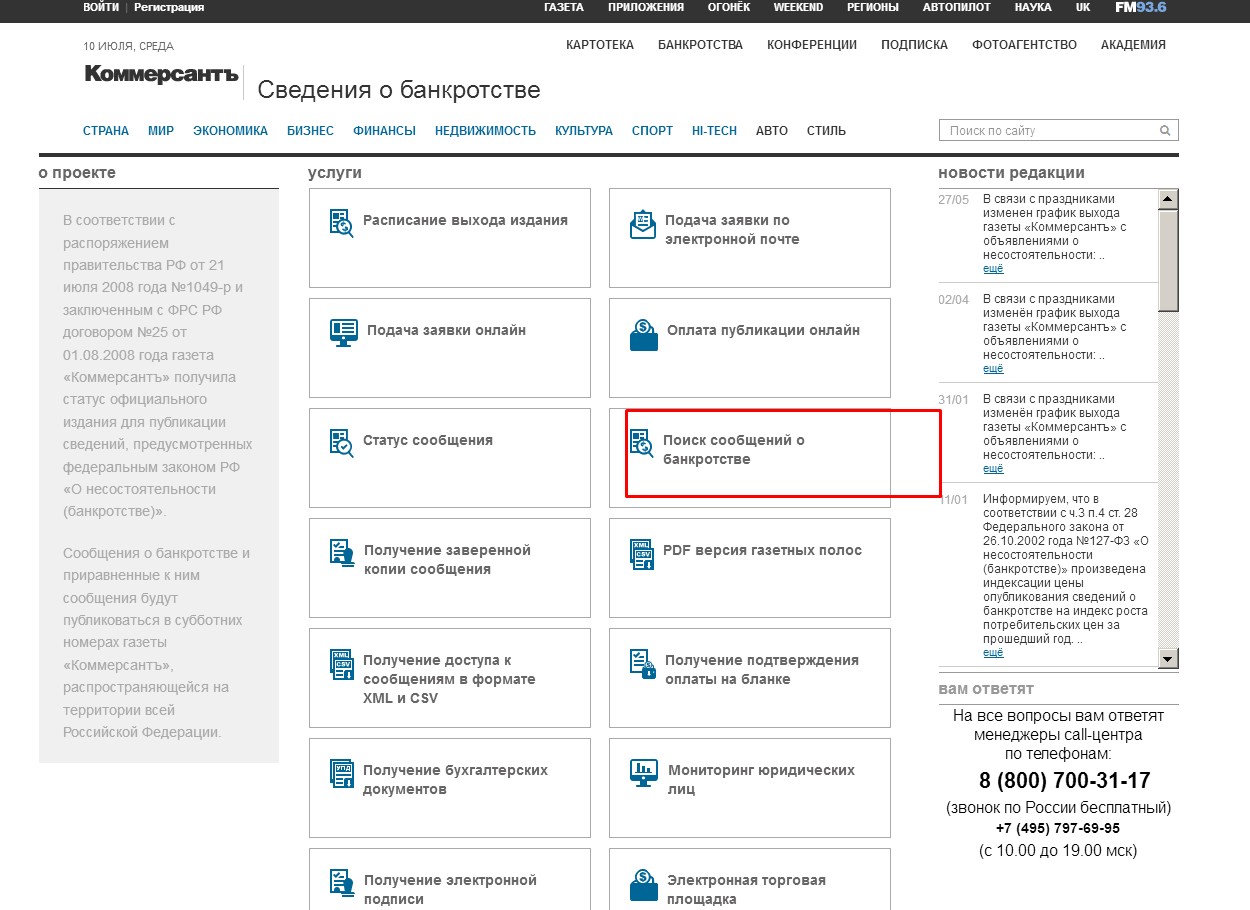

Напоминание: информация о процедуре должна раскрываться в издании «Коммерсантъ». Посмотреть сведения о банкротстве можно на сайте газеты.

Дела о банкротстве представлены в Картотеке арбитражных дел. Преимуществом портала является то, что там можно подробно ознакомиться с делом, а не поверхностно, и несколько углубиться в представленные данные.

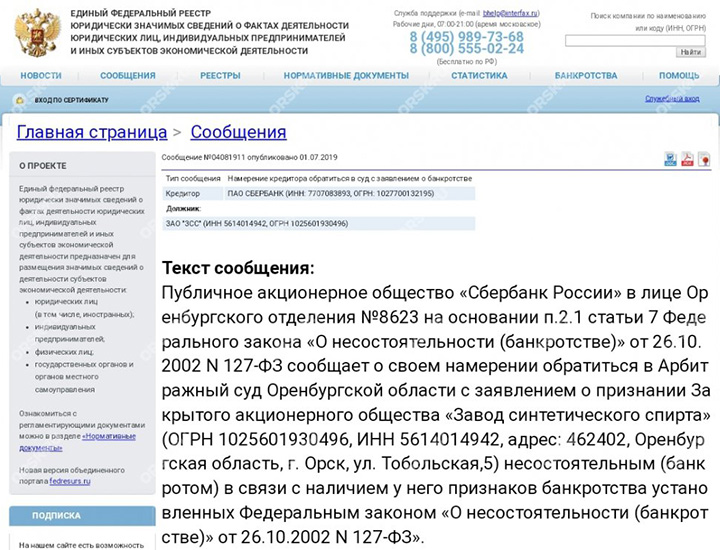

Также не следует забывать, что перед обращением в арбитражный суд с заявлением о признании должника банкротом сам должник или кредитор должны опубликовать сообщение о намерении обратиться в орган с заявлением в Единый федеральный реестр юридически значимых сведений (Федресурс).![]() Соответственно, найти вводные данные о банкротстве и о планах реализовать эту процедуру можно именно там.

Соответственно, найти вводные данные о банкротстве и о планах реализовать эту процедуру можно именно там.

Напоминаем, что отсутствие сведений о банкротстве в Федресурсе может стать основанием для привлечения лиц, контролирующих должника, к субсидиарной ответственности. В случае ее наступления они должны будут расплачиваться личным имуществом по долгам компании.

Чтобы этого не допустить, надо своевременно вносить информацию в Федресурс. Сделать это можно посредством сервисов онлайн публикаций: fedresurs.online, fedresurs.com, fedresurs.net. Сообщение будет раскрыто в реестре уже спустя 2 часа после вашего обращения.

Стоимость оказания услуги уже будет включать в себя приобретение квалифицированной электронной подписи, оплату государственной пошлины и составление текста сообщения. Это все будет проделано квалифицированными специалистами по раскрытию информации в государственных реестрах.

Оставьте заявку на одном из сайтов, чтобы разместить сообщение о намерении обратиться в арбитражный суд с заявлением о банкротстве.

Поделиться

Корректировка определенных долларовых сумм в Кодексе о банкротстве

Начало Преамбула

Конференция судей США.

Уведомление о скорректированных суммах в долларах.

В соответствии с Кодексом США некоторые суммы в долларах корректируются с учетом изменения индекса потребительских цен для всех городских потребителей за последний трехлетний период, заканчивающийся непосредственно перед 1 января 2022 года9.0003

Суммы в долларах скорректированы на 1 апреля 2022 г.

Начать дополнительную информацию

Гэри Д. Стритинг, старший прокурор, отдел судебных программ, административное управление судов Соединенных Штатов, Федеральное судебное здание Тергуда Маршалла, One Columbus Circle NE, комната 4-122, Вашингтон, округ Колумбия 20544, телефон (202) 502-1800 или по электронной почте на Judicial_Services_Office@ao. uscourts.gov.

uscourts.gov.

Конец дополнительной информации Конец преамбулы Начать дополнительную информацию

Раздел 104 раздела 11 Свода законов США обеспечивает механизм автоматической трехлетней корректировки долларовых сумм в определенных разделах разделов 11 и 28. Настоящим дается уведомление в соответствии со статьей 11 U.S.C. 104(b), что следующая такая корректировка произойдет 1 апреля 2022 года. С этой даты суммы в долларах, действующие в соответствии с разделами 101(3), 101(18), 101(19А), 101(51D), 109(д), 303(б), 507(а), 522(г), 522(е)(3) и 522(е)(4), 522(н), 522 (p), 522(q), 523(a)(2)(C), 541(b), 547(c)(9), 707(b), 1322(d), 1325(b) и 1326 (b)(3) раздела 11 и раздел 1409(b) раздела 28 Свода законов США корректируются, как указано в таблице ниже, чтобы отразить изменение индекса потребительских цен для всех городских потребителей, опубликованного Министерство труда за трехлетний период, заканчивающийся непосредственно перед 1 января 2022 года, округлило до ближайших 25 долларов.

(Полномочный орган: 11 U.S.C. 104.)

Начальная подпись

Конечная подпись

| Затронутые разделы раздела 28 U.S.C. и код банкротства | Сумма в долларах, подлежащая корректировке | Новая (скорректированная) сумма в долларах 1 |

|---|---|---|

| 28 U.S.C. | ||

| Раздел 1409(b) — доверительный управляющий может начать производство, возникающее в связи с делом, для взыскания: | ||

| (1) — денежное решение или имущество стоимостью менее | 1 375 долларов США | 1 525 долларов США. |

| (2) — потребительский долг менее | 20 450 долларов | 22 700 долларов. |

| (3) — непотребительский долг перед неинсайдером менее | 25 000 долларов США | 27 750 долларов США. |

| 11 U.S.C. | ||

| Раздел 101(3) — определение лица, которому оказывается помощь | 204 425 долл. США | 226 850 долл. США. |

| Раздел 101(18) — определение семейного фермера | 10 000 000 долларов (каждый раз) | 11 097 350 долларов (каждый раз). |

| Раздел 101(19A) — определение семейного рыбака | 2 044 225 долларов (каждый раз) | 2 268 550 долларов (каждый раз). |

| Раздел 101(51D) — определение должника малого бизнеса | 2 725 625 долларов (каждый раз) | 3 024 725 долларов (каждый раз). |

| Раздел 109(e) — лимиты долга для подачи заявления о банкротстве в соответствии с главой 13 | 419 275 долларов США (каждый раз, когда он появляется) 1 257 850 долларов (каждый раз) | 465 275 долларов (каждый раз). 1 395 875 долларов США (каждый раз, когда он появляется). 1 395 875 долларов США (каждый раз, когда он появляется). |

| Раздел 303(b) — минимальная совокупная сумма требований, необходимая для подачи принудительной петиции по главе 7 или 11 | 16 750 долларов США (каждый раз, когда она появляется) | 18 600 долларов (каждый раз появляется). |

| Раздел 507(a) — приоритетные расходы и требования: | ||

| (1) — в пункте (4) | 13 650 долларов США | 15 150 долларов США. |

| (2) — в параграфе (5)(B)(i) | 13 650 долл. США | 15 150 долл. США. |

| (3) — в пункте (6) | 6 725 долларов США | 7 475 долларов США. |

| (4) — в пункте (7) | 3 025 долл. США | 3 350 долл. США. |

| Раздел 522(d) — стоимость изъятия имущества, разрешенного должнику: | ||

| (1) — в пункте (1) | 25 150 | 27 900 долларов. |

| (2) — в пункте (2) | 4000 долларов США | 4450 долларов США. |

| (3) — в пункте (3) | 625 долл. США 13 400 долларов | 700 долларов. 14 875 долларов. |

| (4) – в пункте (4) | 1 700 долл. США | 1875 долларов. |

| (5) — в пункте (5) | 1 325 долл. США 12 575 долларов | 1475 долларов. 13 950 долларов. |

| Start Printed Page 6626 | ||

| (6) — в параграфе (6) | 2525 долл. США | 2800 долл. США. |

| (7) — в пункте (8) | 13 400 долларов США | 14 875 долларов США. |

| (8) — в пункте (11)(D) | 25 150 долл. США | 27,9 долл. США00. |

| Раздел 522(f)(3) — исключение из правила уклонения от удержания в соответствии с законами некоторых штатов | 6 825 долларов США | 7 575 долларов США. |

| Раздел 522(f)(4) — предметы, исключенные из определения предметов домашнего обихода в целях уклонения от удержания залога | 725 долларов США (каждый раз) | 800 долларов США (каждый раз). |

| Раздел 522(n) — максимальная совокупная стоимость активов на индивидуальных освобожденных пенсионных счетах | 1 362 800 долларов США | 1 512 350 долларов США. |

| Раздел 522(p) — освобождение от уплаты налога на имущество штата, лимит на проценты, полученные за 1215 дней до подачи заявки | 170 350 долларов США | 189 050 долларов США. |

| Раздел 522(q) — освобождение от уплаты налога на имущество штата, ограничение при определенных обстоятельствах | 170 350 долларов США | 189 050 долларов США. |

| Раздел 523(a)(2)(C) – исключения из списания – презумпция невозможности списания: | ||

| (1) – в параграфе (i)(I) – потребительские долги за предметы роскоши или услуги понесено ≤90 дней до подачи задолженность перед одним кредитором в совокупности | 725 долларов | 800 долларов. |

| (2) — в параграфе (i)(II) — определенные денежные авансы, полученные ≤70 дней до подачи, в совокупности | 1000 долларов США | 1100 долларов США. |

| Раздел 541(b) — определенное имущество из пределов исключения | 6 825 долларов США (каждый раз) | 7 575 долларов США (каждый раз). |

| Раздел 547(c)(9) — минимальная стоимость уклонения от преференций в случаях с преимущественно непотребительскими долгами | 6 825 долларов | 7 575 долларов. |

| Раздел 707(b) — прекращение дела по главе 7 или преобразование в дело по главе 11 или 13 (проверка нуждаемости): | ||

| (1) — в параграфе (2)(A)(i)( I) | 8 175 долларов | 9 075 долларов. |

| (2) — в параграфе (2)(A)(i)(II) | 13 650 долл. США | 15 150 долл. США. |

| (3) — в параграфе (2)(A)(ii)(IV) | 2 050 долл. США | 2 275 долл. США. США. |

| (4) – в параграфе (2)(B)(iv)(I) | 8 175 долларов | 9 075 долларов. |

| (5) — в параграфе (2)(B)(iv)(II) | 13 650 долл. США | 15 150 долл. США. |

| (6) — в параграфе (5)(B) | 1 375 долл. США | 1 525 долл. США. |

| (7) — в параграфе (6)(C) | 750 долларов | 825 долларов. |

| (8) — в параграфе (7)(A)(iii) | 750 долларов | 825 долларов. |

| Раздел 1322(d) — продолжительность плана по главе 13, текущий месячный доход, 4+ домохозяйства | 750 долларов (каждый раз появляется) | 825 долларов (каждый раз появляется). |

| Раздел 1325(b) — подтверждение плана по главе 13, текущий месячный доход, 4+ домохозяйства | 750 долларов США (каждый раз) | 825 долларов США (каждый раз). |

| Раздел 1326(b)(3) — платежи бывшему доверительному управляющему согласно главе 7 | 25 долларов | 25 долларов. |

| 1 Новые (скорректированные) суммы в долларах отражают 10,9Увеличение на 7 347 880 254 584 процента, округленное до ближайших 25 долларов. | ||

Конец дополнительной информации

[фр. док. 2022-02299 Подано 2-3-22; 8:45]

КОД СЧЕТА 2210-55-P

и в разделе 674.49 правил

и в разделе 674.49 правил  07.92]]

07.92]]

Школа может скомпрометировать часть этой суммы

Школа может скомпрометировать часть этой суммы

S.C. 1325, школа должна возражать против

S.C. 1325, школа должна возражать против

S.C. 1307, чтобы отклонить или преобразовать дело

S.C. 1307, чтобы отклонить или преобразовать дело  Для получения дополнительной информации см.

Для получения дополнительной информации см.