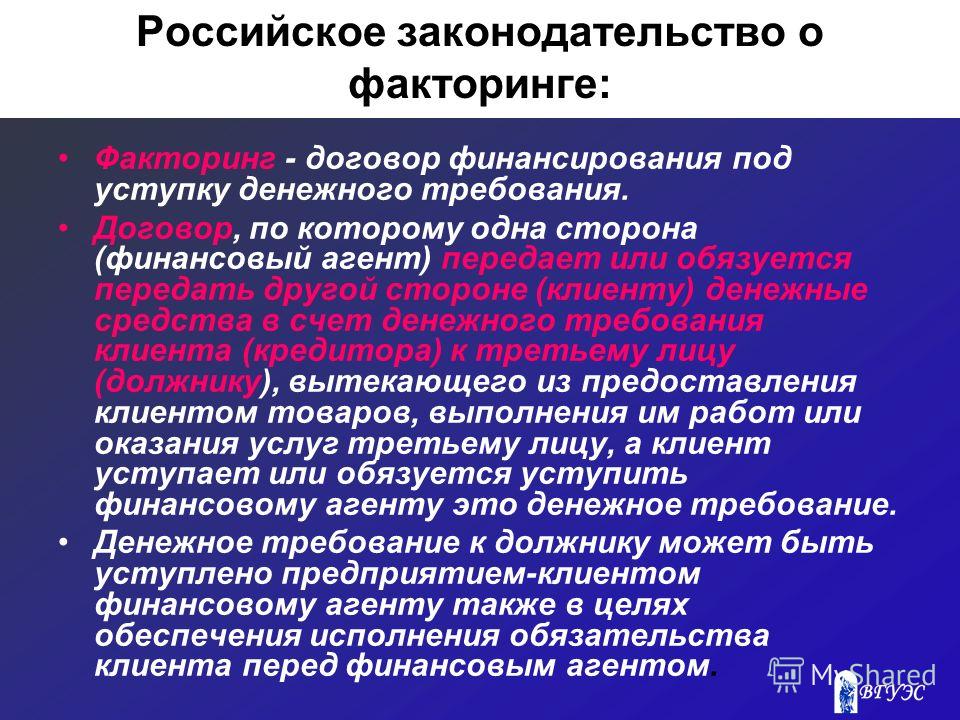

Чем факторинг отличается от цессии

Содержание

- Чем факторинг отличается от цессии

- Как работает факторинг

- Схема работы цессии

- Сходства

Чем факторинг отличается от цессии

В настоящее время различные инструменты по внешнему финансированию приобретают все большую актуальность. Особенно важными становятся инструменты по передаче права требования денежных средств, такие как факторинг или цессия. О них и пойдет речь в данной статье.

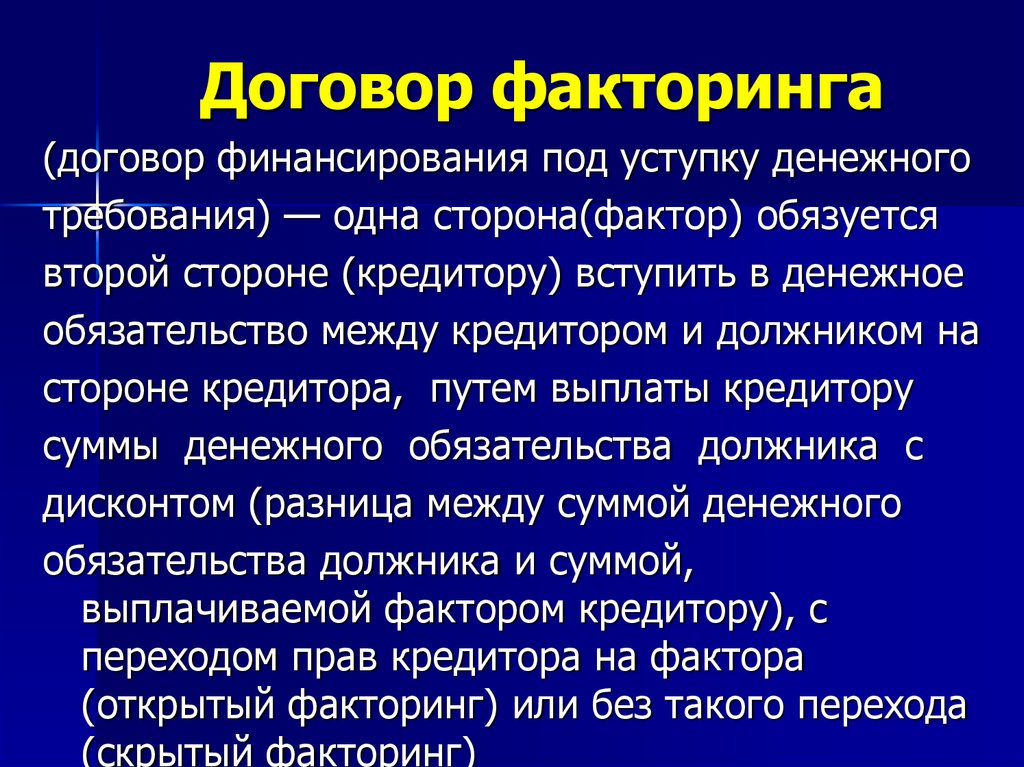

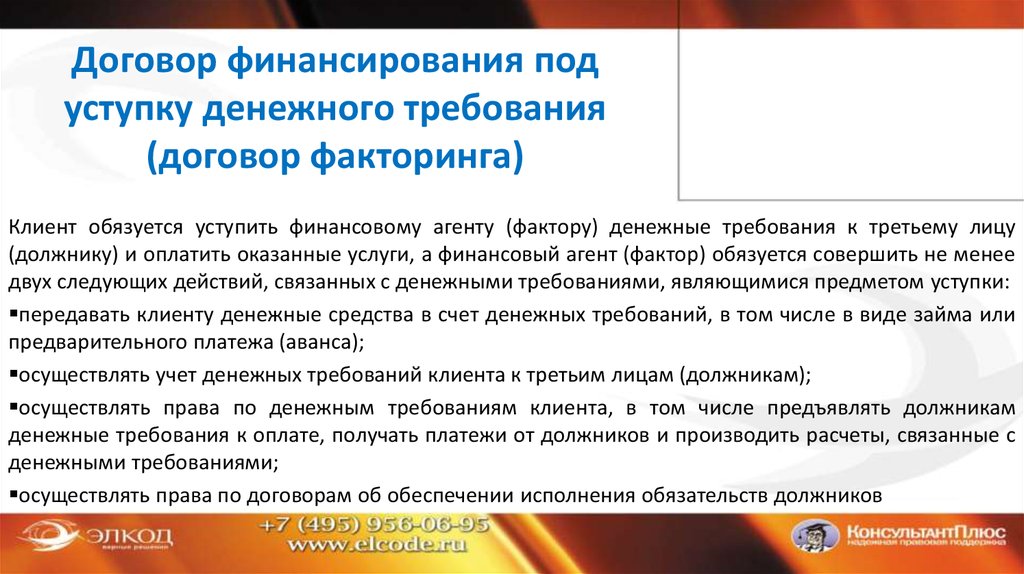

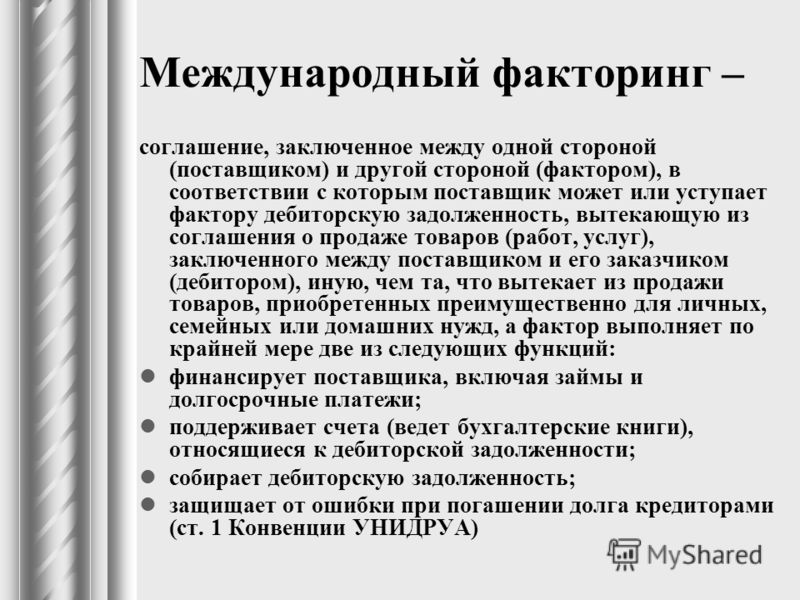

Уступка права требования – это механизм, благодаря которому возможна выдача факторингового финансирования. Клиент передает фактору денежные обязательства своего дебитора, а взамен сразу получает оплату этих обязательств.

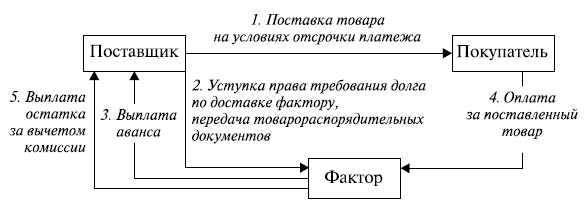

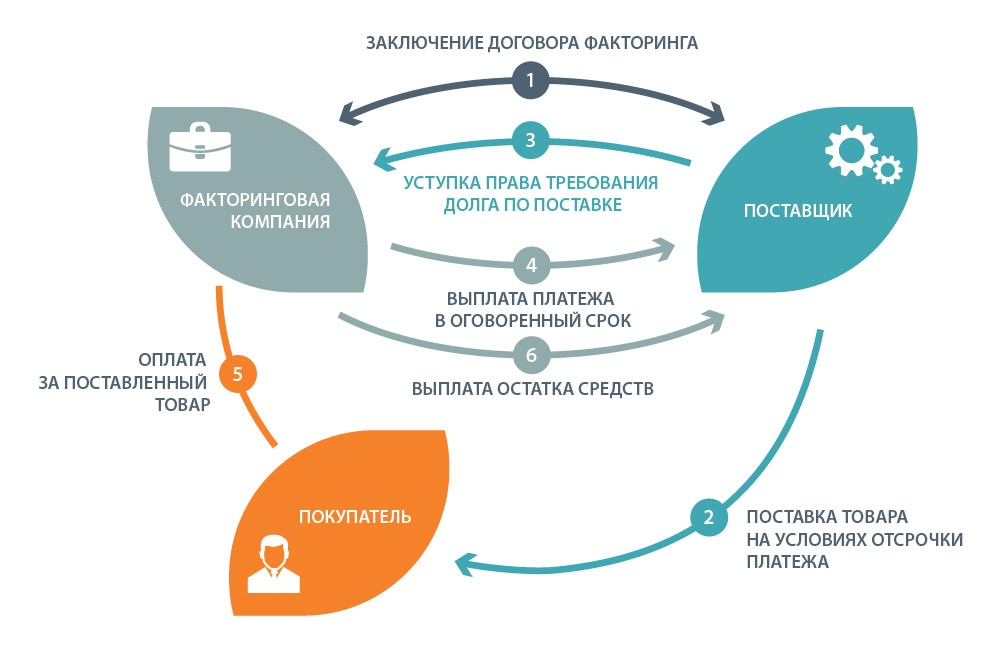

Факторинг довольно часто отождествляют с цессией, в основе которой также лежит передача права требования. Это финансовый инструмент для компаний, работающих на условиях отсрочки платежа. Суть инструмента заключается в том, что поставщик обращается к фактору и получает финансирование за отгруженный товар или оказанную услугу, не дожидаясь окончания срока отсрочки платежа. А покупатель рассчитывается с фактором по истечении срока отсрочки.

Суть инструмента заключается в том, что поставщик обращается к фактору и получает финансирование за отгруженный товар или оказанную услугу, не дожидаясь окончания срока отсрочки платежа. А покупатель рассчитывается с фактором по истечении срока отсрочки.

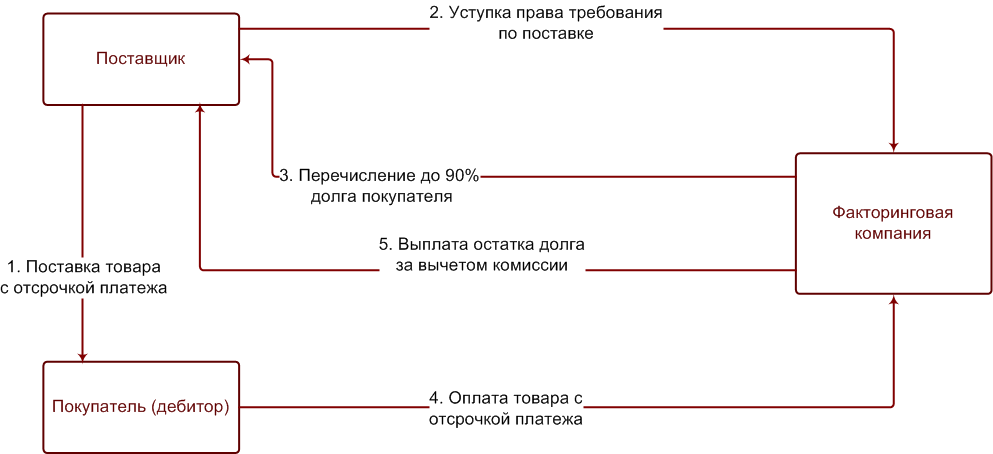

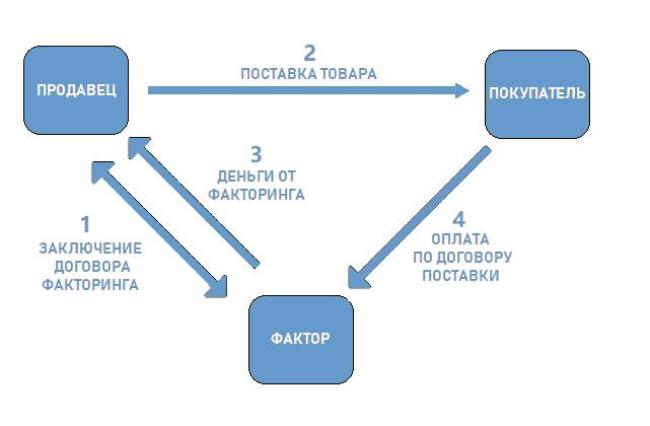

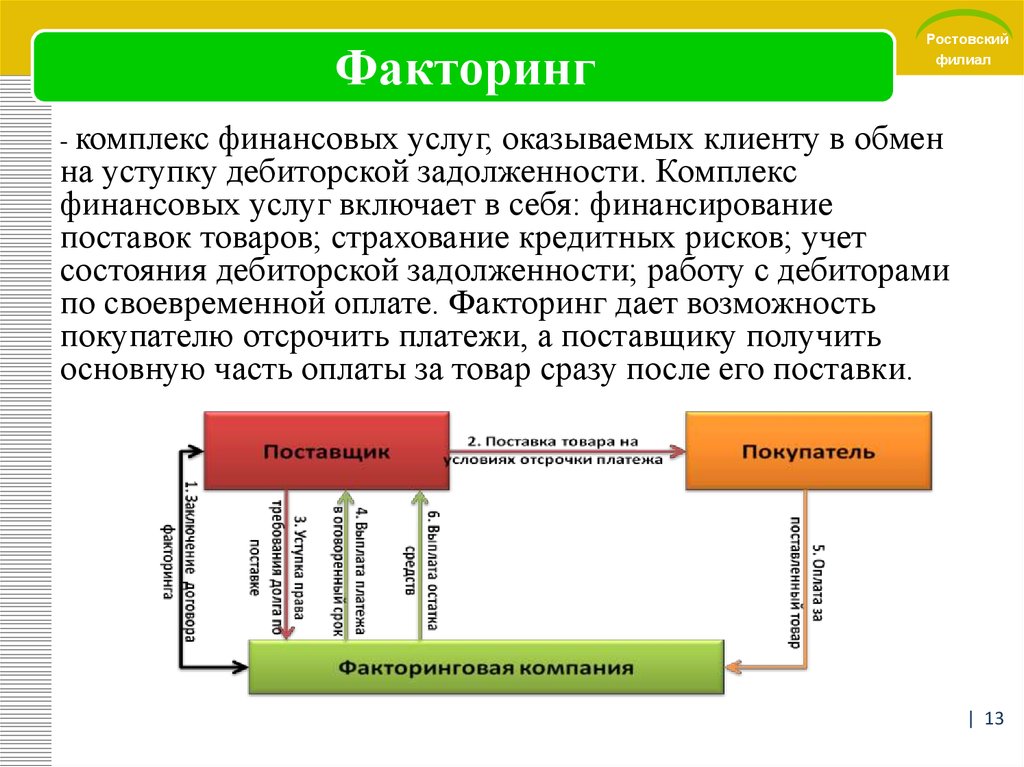

Как работает факторинг:

ООО «Арабика» заключает договор на поставку кофейных зерен для магазина «Чайная церемония» с отсрочкой платежа на два месяца. Ожидая 60 дней оплату за отгрузку, у ООО «Арабика» может образоваться дефицит оборотных средств: не на что будет платить за аренду, выплачивать зарплату сотрудникам и закупать новые кофейные зерна.

В этом случае ООО «Арабика» обращается за услугой финансирования к фактору. Участниками трехстороннего договора по сделке будут являться: поставщик товара – ООО «Арабика», покупатель товара – магазин «Чайная церемония» и фактор.

ООО «Арабика» отгружает партию кофейных зерен магазину «Чайная церемония». Фактор перечисляет ООО «Арабика» сумму, равную стоимости партии кофейных зерен в рамках произведенной поставки.

Цессия – услуга по переуступке прав задолженности. По договору кредитор передает другому свои права, полученные на основании закона или договора с должником. Договор по этому финансовому инструменту активно применяется не только в финансовых отношениях, но и в страховом деле, при сделках с передачей прав по договорам долевого участия, в строительстве жилья и т.д.

Схема работы цессии:

К примеру, владелец кафе договаривается с поставщиком о закупке крафтовой бумаги для сэндвичей. Спустя время он не смог вовремя оплатить поставку и задолжал поставщику сумму отгрузки. Поставщик крафтовой бумаги – кредитор владельца кафе. У поставщика нет времени разбираться с долгом, поэтому он продаёт его юридической фирме – она становится новым кредитором. С этого дня владелец кафе должен не поставщику, а юридической фирме.

Та сторона, что уступает требование, называется цедентом, а тот, кто получает – цессионарий.

Эти два понятия схожи только на первый взгляд, а на практике они могут существенно отличаться.

|

Цессия |

Факторинг |

|

Допускается передача права по любым обязательствам (денежным и не денежным). |

Уступка прав должна быть только денежной.

|

|

Цессионарием может выступать как физическое лицо, так и юридическое. |

Оказывать услугу могут исключительно коммерческие компании (банки, факторы и т. д.) |

|

Управление дебиторской задолженностью не предоставляется.

|

Часто этот инструмент — это не просто выкуп прав требований, а целый комплекс услуг по управлению дебиторской задолженностью.

|

Сходства:

- Обе эти сделки передают право требования долга от одного лица к другому.

- Это два сильных финансовых инструмента при работе с зависшей дебиторкой.

Оформите факторинг без визитов в офис

-

Оставьте заявку на sberfactoring.ru

-

Отправьте менеджеру цифровые копии необходимых документов

-

Получите персональное предложение

-

Подпишите договор с помощью электронной подписи

-

Начните получать до 100% от стоимости поставки

Вам не нужно приезжать к нам в офис ни до, ни после заключения договора. Заключение договора, получение финансирования и контроль за движением средств осуществляются через онлайн-платформу СберФакторинг. Онлайн-платформа предлагает множество дополнительных инструментов, которые делают финансирование и управление дебиторской задолженностью полностью прозрачными.

Заключение договора, получение финансирования и контроль за движением средств осуществляются через онлайн-платформу СберФакторинг. Онлайн-платформа предлагает множество дополнительных инструментов, которые делают финансирование и управление дебиторской задолженностью полностью прозрачными.

Пожалуйста, оцените эту статью

Спасибо за оценку!

Расскажите, что вам не понравилось в статье?

Почему цессия и факторинг не одно и то же

Уступка права требования – это механизм, благодаря которому возможна выдача факторингового финансирования. Клиент передает факторинговой компании денежные обязательства своего контрагента, а взамен получает финансирование в размере до 100% от суммы уступленных обязательств.

Факторинг нередко отождествляют с цессией, в основе которой также лежит уступка права требования. Однако не стоит считать эти понятия идентичными – между цессией и факторингом есть ряд отличий, которые влияют как на условия соглашений, так и на взаимоотношения между участниками сделки.

Право требования, уступка, цессия и факторинг – суть понятий

-

Право требования — это законная возможность для кредитора получить от должника денежные средства, имущество, услуги и т.д.

-

Уступка права требования — это передача такой возможности другому кредитору. Может производиться как за вознаграждение, так и без него.

-

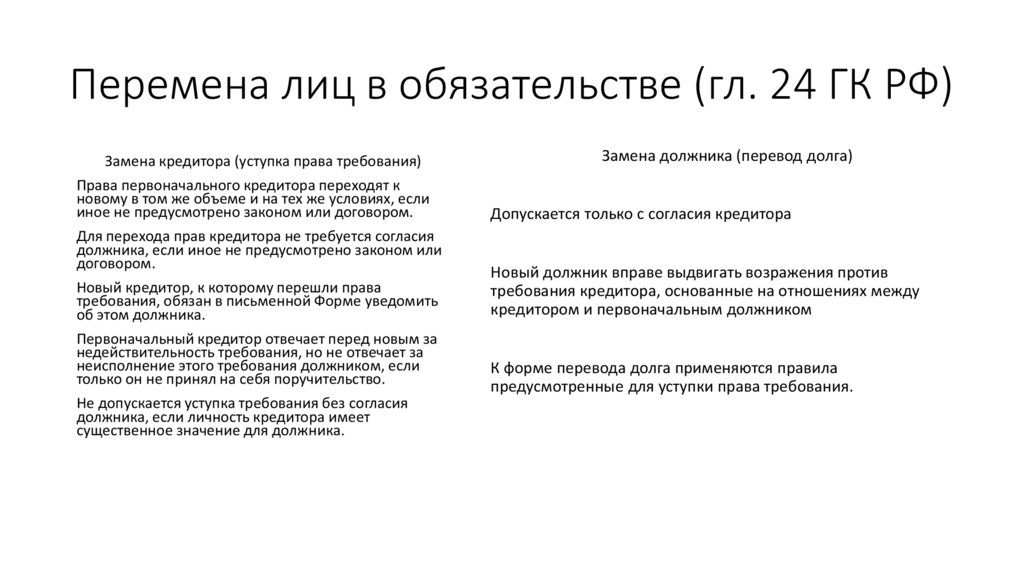

Цессия – это уступка права требования, которая сопровождается переменой лиц в обязательстве, оно переходит от прежнего кредитора (цедента) к новому (цессионарию).

Уступленное обязательство может иметь как денежный, так и неденежный характер, а выплата вознаграждения за оказанную услугу необязательна.

-

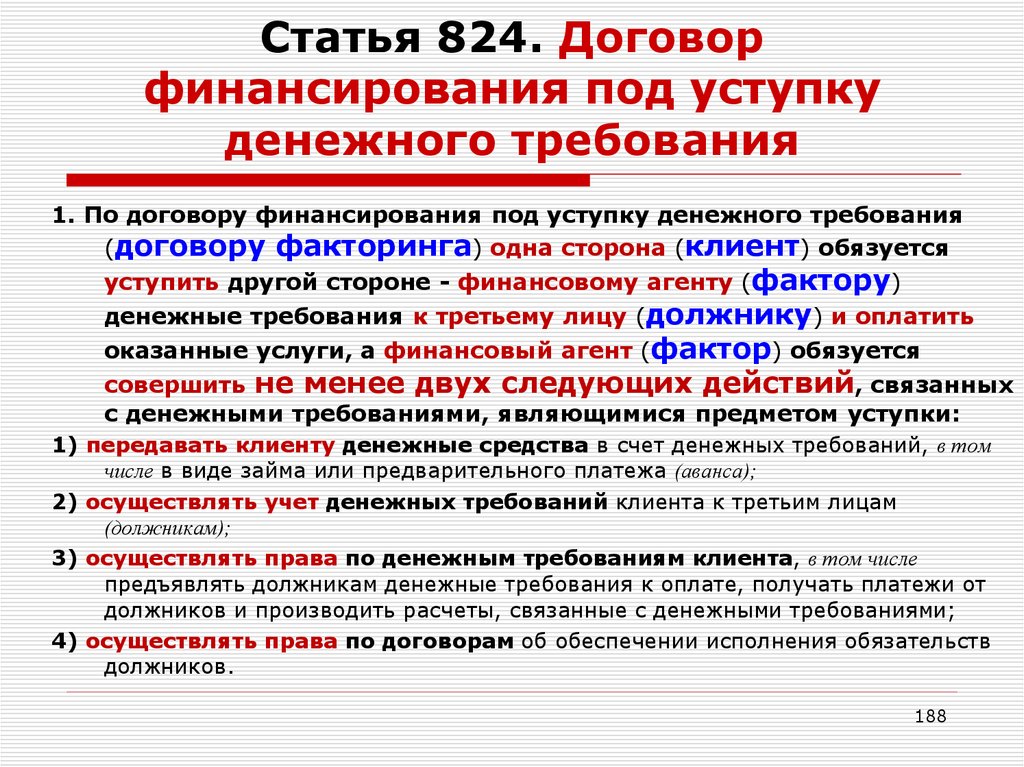

Факторинг – это финансирование клиента под уступку права требования по обязательству дебитора. При этом должны исполняться следующие условия: уступаемое обязательство имеет денежный характер, сторонами договора выступают юридические лица, а сам факторинг сопровождается комплексом дополнительных услуг. Кроме того, как при любом другом виде внешнего финансирования, услуга предоставления средств должна быть вознаграждена.

Таким образом, если цессия заключается в передаче права требования и при этом не имеет значения, денежное оно или неденежное, выплачено какое-либо вознаграждение или нет, то по договору факторинга сутью является выплата факторинговой компанией финансирования за вознаграждение в счет уступки денежных обязательств.

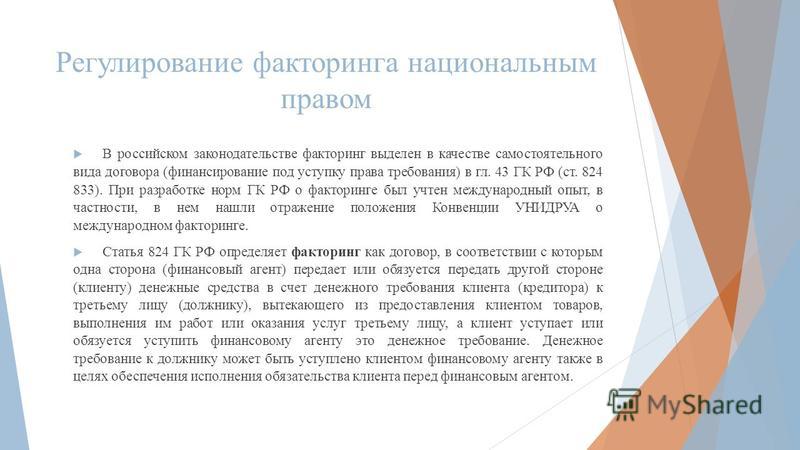

По сути, факторинг – это частный случай цессии. Это подтверждается и законодательным регулированием факторинга и цессии.

Это подтверждается и законодательным регулированием факторинга и цессии.

Законодательное регулирование

-

Цессия – это перемена лиц в обязательстве. Цессия регулируется главой 24 ГК РФ, где описан порядок перехода прав кредитора к сторонней организации. Согласно положениям главы 24, любое право (требование) может быть передано кредитором другому лицу (или может перейти к другому лицу на основании закона), причем переход такого права не требует согласия должника, если иное не предусмотрено законом или договором.

-

Факторинг регулируется в основном отдельной главой – 43 ГК РФ. При этом нормы главы 43 ГК РФ о договоре факторинга имеют специальный характер по отношению к общим положениям о цессии, закрепленным в главе 24 ГК РФ. В Главе 43 ГК РФ говорится, что по специальному договору организация может уступить третьему лицу (фактору) финансовые требования к своему дебитору (должнику).

При этом клиент не только передает дебиторскую задолженность на обслуживание другому кредитору, но и получает от факторинговой компании финансирование в оплату уступленных прав требования.

Подробнее о законодательстве в области уступки права требования читайте в статье «Какими законами регулируется факторинг в РФ?»

Чтобы узнать индивидуальный лимит факторингового онлайн-финансирования,

подайте заявку на сайте GetFinance

Различия на практике

Юридически факторинг является разновидностью более общего понятия «цессия» (уступка требования) и на него распространяются правила и нормы, изложенные в главе 24 Гражданского кодекса. При этом факторинг имеет ряд характерных особенностей, которые регулируются главой 43 ГК РФ.

При этом факторинг имеет ряд характерных особенностей, которые регулируются главой 43 ГК РФ.

В связи с этим в судебной практике бывают случаи, когда происходит подмена понятий «цессия» и «факторинг» с целью получить дополнительные преференции. Чаще всего это касается следующих моментов:

-

Признание уступки недействительной, если первоначальный контракт содержит запрет на уступку. В отношении общегражданской цессии закон четко определяет, что может быть признана недействительной только уступка прав, которые неразрывно связаны с личностью кредитора (алименты, возмещение морального ущерба и т.д.). Коммерческий характер сделки в факторинге исключает возникновение таких ситуаций. Признать уступку требования по договору факторинга недействительной невозможно, даже если запрет на уступку был указан в профинансированном контракте (статья 828 ГК РФ).

-

Ответственность сторон контракта за невозврат задолженности факторинговой компании.

Общие нормы уступки прав, изложенные в главе 24 ГК РФ, не предусматривают возможности солидарной ответственности цедента и должника по уступленным правам требования. В отношении факторинга действует статья 827 ГК, в которой указано, что распределение рисков определяется условиями договора. Таким образом, если в договоре факторинга предусмотрено условие регресса, то за возврат задолженности несут равную ответственность обе стороны профинансированного контракта (исполнитель и заказчик).

-

Признание уступки недействительной, если нет согласия должника на уступку требования. Согласно главе 24 ГК РФ (статья 382) согласие должника на уступку не требуется, если иное не предусмотрено законом или договором. Эта норма распространяется на договоры цессии – по обычной цессии договором может быть предусмотрено, что для уступки требуется согласие должника. При этом в случае факторинга такой пункт (о запрете на уступку или ограничения в виде согласия должника) в договоре не имеет никакого значения – факторинг признается действительным в любом случае.

Общие нормы уступки прав, изложенные в главе 24 ГК РФ, не предусматривают возможности солидарной ответственности цедента и должника по уступленным правам требования. В отношении факторинга действует статья 827 ГК, в которой указано, что распределение рисков определяется условиями договора. Таким образом, если в договоре факторинга предусмотрено условие регресса, то за возврат задолженности несут равную ответственность обе стороны профинансированного контракта (исполнитель и заказчик).

Общие нормы уступки прав, изложенные в главе 24 ГК РФ, не предусматривают возможности солидарной ответственности цедента и должника по уступленным правам требования. В отношении факторинга действует статья 827 ГК, в которой указано, что распределение рисков определяется условиями договора. Таким образом, если в договоре факторинга предусмотрено условие регресса, то за возврат задолженности несут равную ответственность обе стороны профинансированного контракта (исполнитель и заказчик).

Новости

Все новости

Банк «Москва-Сити» предложил малому и среднему бизнесу онлайн-факторинг на GetFinance

МТС Банк подключился к факторинговой платформе GetFinance

«АБСОЛЮТ»ное единство: GetFinance и «Абсолют Факторинг» отмечают трехлетие сотрудничества

Полезная информация

Все статьи

Как заботиться о своих поставщиках?

Источники финансирования для бизнеса

Все о сторонах факторинговой сделки

Факторинг и уступка – VP Law Firm

Принято считать, что факторинг и уступка практически неотличимы. На первый взгляд различия незаметны, поскольку цель почти одна и та же: перевод дебиторской задолженности от одного юридического лица к другому. Тем не менее, поверхностное исследование, чтобы выявить нечто большее, чем просто основную цель, обнаружит существенные различия. Первый вопрос, который необходимо решить, заключается в том, как эти две функции кодифицированы, и на чем сосредоточился законодатель и что он хотел достичь при регулировании того, как эти два варианта позволяют передавать дебиторскую задолженность.

На первый взгляд различия незаметны, поскольку цель почти одна и та же: перевод дебиторской задолженности от одного юридического лица к другому. Тем не менее, поверхностное исследование, чтобы выявить нечто большее, чем просто основную цель, обнаружит существенные различия. Первый вопрос, который необходимо решить, заключается в том, как эти две функции кодифицированы, и на чем сосредоточился законодатель и что он хотел достичь при регулировании того, как эти два варианта позволяют передавать дебиторскую задолженность.

Уступка регулируется главой VI, разделом 1 (статьи 436–445) Закона о договорах и деликтах (Официальный вестник Социалистической Федеративной Республики Югославии, № 29/78, 39/85, 45/89 – Верховный Постановление суда Югославии № 57/89, «Официальный вестник» Союзной Республики Югославии № 31/93, «Официальный вестник Сербии и Черногории» № 1/2003 — Конституционная хартия, «Официальный вестник Республики Сербия» № 18/2020; ‘LCT’) ). Напротив, факторинг юридически регулируется Законом о факторинге ( Официальный вестник Республики Сербия № 62/2013 и 30/2018; «FL») . Тот факт, что законодатель счел нужным специально регулировать факторинг, предполагает, что между этими двумя, казалось бы, похожими процедурами есть существенные различия. В этой статье основное внимание будет уделено сходствам и различиям между уступкой и факторингом.

Тот факт, что законодатель счел нужным специально регулировать факторинг, предполагает, что между этими двумя, казалось бы, похожими процедурами есть существенные различия. В этой статье основное внимание будет уделено сходствам и различиям между уступкой и факторингом.

I. Дебиторская задолженность

Первое очевидное различие заключается в юридических сделках – дебиторской задолженности, к которым применяются процедуры .

LCT разрешает кредитору уступать дебиторскую задолженность путем заключения договора с « третьей стороной », но конкретно не определяет ни операцию, лежащую в основе этой дебиторской задолженности, ни статус третьей стороны. И наоборот, ФЗ определяет факторинг гораздо шире. Здесь в статье 2 указано, что.

«Факторинг» — это финансовая услуга по продаже и покупке существующей непогашенной или будущей краткосрочной дебиторской задолженности, возникающей из договоров купли-продажи товаров или оказания услуг как внутри страны, так и за рубежом».

Это определение имеет подробное сравнение с правилами присвоения. Во-первых, факторинг — это финансовая услуга купли-продажи, предполагающая возмещение, в отличие от уступки, которая может иметь место как с возмещением, так и без возмездия. Кроме того, факторингу может быть подвергнута дебиторская задолженность без срока погашения или будущая дебиторская задолженность.

В LCT законодатель распространил объем уступки на дебиторскую задолженность, срок погашения которой истек на момент уступки. Процедура уступки не делает различий между долгосрочной и краткосрочной дебиторской задолженностью, в отличие от факторинга, который применяется только к краткосрочной дебиторской задолженности, определяемой как дебиторская задолженность со сроком погашения в течение одного года после продажи товаров или оказания услуг.

Еще одно различие касается основы дебиторской задолженности. В факторинге таким основанием может считаться только юридически оформленный договор купли-продажи товаров или оказания услуг. Соглашение о факторинге может использоваться для передачи дебиторской задолженности, указанной в основном договоре купли-продажи, в то время как уступка может также применяться к дебиторской задолженности, возникающей в результате кредитных договоров, соглашений о деловом сотрудничестве и т.п.

Соглашение о факторинге может использоваться для передачи дебиторской задолженности, указанной в основном договоре купли-продажи, в то время как уступка может также применяться к дебиторской задолженности, возникающей в результате кредитных договоров, соглашений о деловом сотрудничестве и т.п.

LCT включает общие положения, запрещающие уступку дебиторской задолженности, которая прямо исключена из передачи в соответствии с законом (например, право на возмещение материального ущерба в связи со смертью ближайшего родственника), которая ограничена личностью кредитора или сама природа несовместима с переносом на другого». Приняв такой подход, законодатель оставил много места для толкования того, какая дебиторская задолженность может быть передана и могут ли неденежные требования также быть предметом уступки.

ФЗ, напротив, в этом отношении ясен и не оставляет возможности для дебатов или более широкого толкования, так как допускает уступку (продажу) только денежной дебиторской задолженности.

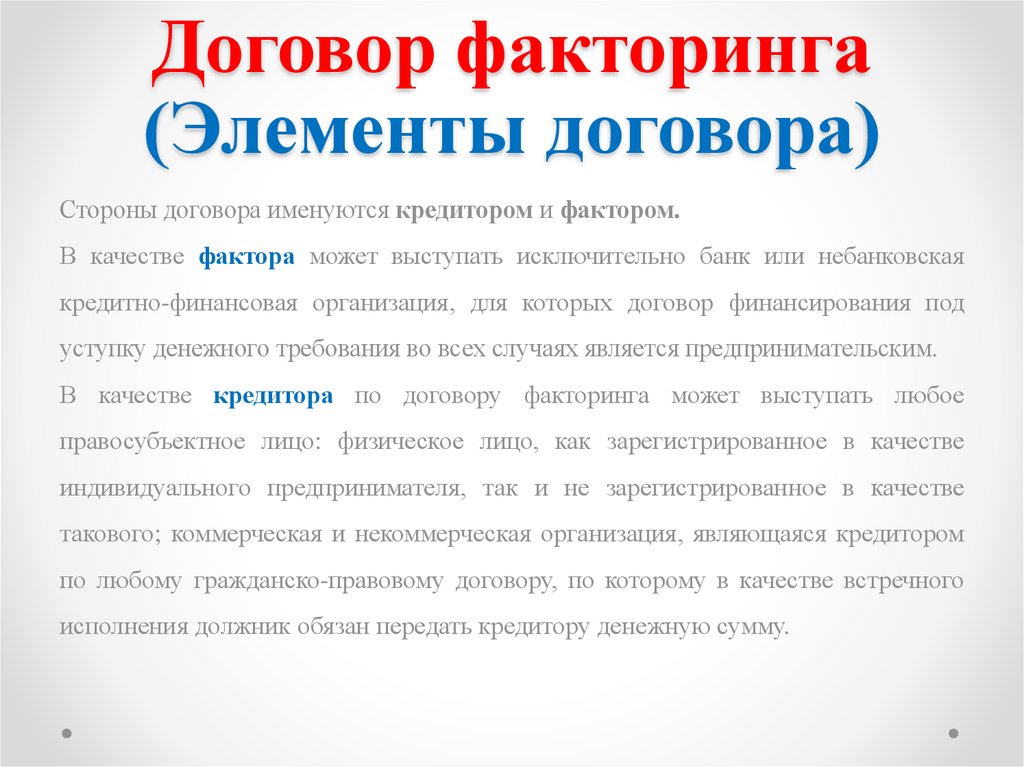

II. Стороны уступки/факторинга

Рассмотрев различия в объеме и содержании уступки и факторинга, обратимся теперь к сторонам этих сделок. Законодатель провел четкое различие между получателем (LCT) и покупателем (FL) дебиторской задолженности. Кредитор является цедентом в обоих случаях, хотя существуют некоторые различия в отношении сторон, которые могут выступать в качестве должников, которые будут более подробно рассмотрены ниже.

– Получатель / фактор

Законодатель специально определил значение «фактора», стороны, которая уступает или приобретает дебиторскую задолженность. Факторами могут быть три категории субъектов:

– банки , как это определено банковским законодательством;

– предприятия , зарегистрированные как акционерные общества или общества с ограниченной ответственностью, имеющие зарегистрированный офис в Сербии и выданные Министерством финансов;

– иностранные банки и предприятия , только для международного факторинга.

В отличие от этого, LCT конкретно не определяет характеристики правопреемников, которые вместо этого описываются только как «третьи лица». Далее в этом законодательном акте используется термин «получатель» при определении прав и обязанностей сторон. Определение получателя предполагает, что это может быть любое коммерческое или физическое лицо, которое не является стороной первоначальных договорных отношений, которые привели к возникновению дебиторской задолженности. Напротив, с факторингом ситуация гораздо сложнее, поскольку заключение договоров факторинга требует выполнения ряда требований законодательства.

Поскольку банки регулируются Законом о банках (Официальный вестник Республики Сербия № 107/2005, 91/2010 и 14/2015) и их характеристики хорошо известны, в этом разделе основное внимание будет уделено второму типу. факторов, а именно предприятий, специализирующихся на факторинге. Эти компании должны быть зарегистрированы в Сербии и иметь уставный капитал не менее 40 миллионов динаров . Фирмы также должны быть уполномочены Министерством финансов на осуществление факторинга и могут заниматься только факторингом и связанными или связанными операциями. Кроме того, фирмы, основной деятельностью которых является факторинг, должны подать заявку на регистрацию в специальном Реестре факторинговых компаний, который ведет Сербское агентство бизнес-регистров 9.0007 https://www.apr.gov.rs/registri/faktoring.2349.html ).

Фирмы также должны быть уполномочены Министерством финансов на осуществление факторинга и могут заниматься только факторингом и связанными или связанными операциями. Кроме того, фирмы, основной деятельностью которых является факторинг, должны подать заявку на регистрацию в специальном Реестре факторинговых компаний, который ведет Сербское агентство бизнес-регистров 9.0007 https://www.apr.gov.rs/registri/faktoring.2349.html ).

. Фирмы также должны быть уполномочены Министерством финансов на осуществление факторинга и могут заниматься только факторингом и связанными или связанными операциями. Кроме того, фирмы, основной деятельностью которых является факторинг, должны подать заявку на регистрацию в специальном Реестре факторинговых компаний, который ведет Сербское агентство коммерческих регистров.

Законодатель уделяет особое внимание сторонам факторинговых операций, в частности фактору, и вводит многочисленные требования как по непрерывной оперативной отчетности (проверка всех счетов и дебиторской задолженности), так и по отчетности о наличии и движении активов фактора. Эти положения предназначены для предотвращения нарушений законодательства о борьбе с отмыванием денег и финансированием терроризма (ПОД/ФТ).

Эти положения предназначены для предотвращения нарушений законодательства о борьбе с отмыванием денег и финансированием терроризма (ПОД/ФТ).

– Должник(и)

Легко заметная разница между факторингом и уступкой заключается в определении должника . В то время как уступка признает только понятие должника (в отношениях должник-кредитор), при факторинге законодатель предпринял попытку предотвратить любую двусмысленность или различия в толковании. В факторинговых сделках должниками могут быть только банки, предприятия и индивидуальные предприниматели, зарегистрированные в Сербии, в то время как физические лица не могут (за очевидным исключением индивидуальных предпринимателей).

III. Отношения между сторонами: права, обязанности и ответственность

Теперь, когда мы установили объем этих сделок и их характеристики, мы обсудим их отношения. При факторинге отношения между цедентом и фактором в принципе такие же, как и в процедуре уступки, регулируемой LCT.

Цедент должен предоставить фактору любую и всю соответствующую информацию (контракт, счет-фактуру, облигацию, переводной вексель), а также должен уведомить должника о том, что дебиторская задолженность была уступлена. Как только должник получает это уведомление, должник обязан выплатить фактору непогашенную задолженность (соглашение, идентичное договоренности об уступке).

Здесь законодатель в очередной раз вмешивается, чтобы конкретно урегулировать сферу факторинга, требуя, чтобы фактор относился к любой приобретенной дебиторской задолженности с должной осторожностью (сербский правовой стандарт — «с осторожностью благоразумного бизнесмена»), а также поддерживать запись такой дебиторской задолженности, которая должна быть доступна надзорным органам по запросу. Эти требования отсутствуют в процедуре назначения, регулируемой LCT.

Основное различие между факторингом и уступкой с точки зрения отношений между цедентом и получателем/фактором заключается в ответственности цедента, как указано в статье 442 ЗКТ и статье 29ФЛ соответственно.

По ЗСТ цедент гарантирует наличие дебиторской задолженности на момент ее уступки, тогда как ФЗ предусматривает ответственность цедента перед фактором по основаниям и суммам дебиторской задолженности, указанным в договоре факторинга. Это предполагает, что цедент несет ответственность за основания и суммы дебиторской задолженности на протяжении всего процесса инкассации, а не ограничивается только фактическим моментом времени, когда дебиторская задолженность была уступлена.

Возможность запрещать уступку представляет собой существенное различие между факторингом и уступкой. Запрет на уступку (продажу) дебиторской задолженности, согласованный между цедентом и должником, не влияет на фактор и не препятствует реализации по договору факторинга (ст. 30 ФЗ).

В ЗСТ указано, что соглашение об уступке не имеет обязательной силы для должника, если должник и кредитор ранее заключили договор, запрещающий кредитору уступать дебиторскую задолженность или допускающий такую уступку только с согласия должника. Это законодательное положение защищает должника от произвольных действий кредитора. Напротив, законодатель не считает, что такой же уровень защиты требуется при факторинге, учитывая строгие ограничения факторинговых договоров и тот факт, что факторинговые фирмы строго регулируются законодательством, регулирующим конкретный предмет (lex specialis).

Это законодательное положение защищает должника от произвольных действий кредитора. Напротив, законодатель не считает, что такой же уровень защиты требуется при факторинге, учитывая строгие ограничения факторинговых договоров и тот факт, что факторинговые фирмы строго регулируются законодательством, регулирующим конкретный предмет (lex specialis).

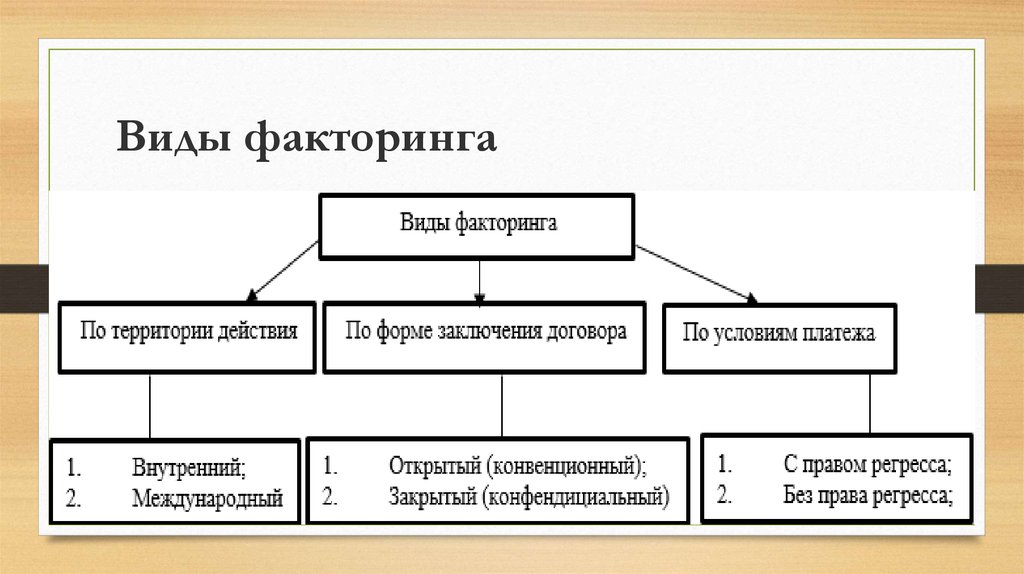

IV. Виды факторинга

ФЗ признает несколько видов факторинга, в то время как ЗСТ определяет уступку исключительно как передачу дебиторской задолженности от кредитора третьей стороне.

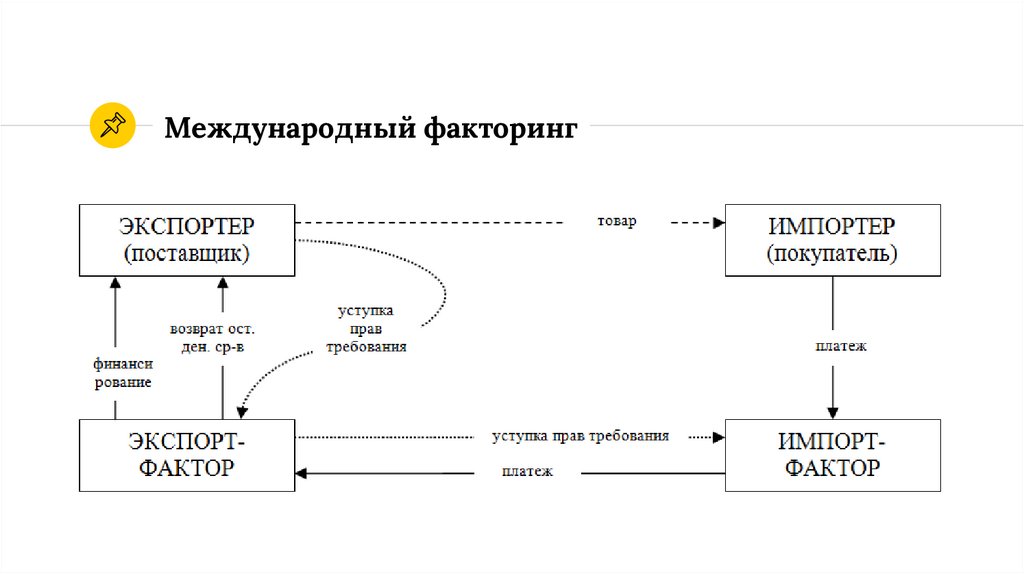

1. Прежде чем рассматривать виды факторинга, полезно еще раз кратко остановиться на предмете факторинга (дебиторской задолженности) и его сторонах. В отличие от уступки, предметом факторинга является дебиторская задолженность, возникающая из договора купли-продажи товаров или оказания услуг. Отсюда ясно, что факторинг может быть как внутренним, так и международным.

– Внутренний факторинг имеет своим предметом дебиторскую задолженность, возникающую в результате операций на внутреннем рынке.

– Международный факторинг имеет своим предметом дебиторскую задолженность по внешнеторговым операциям.

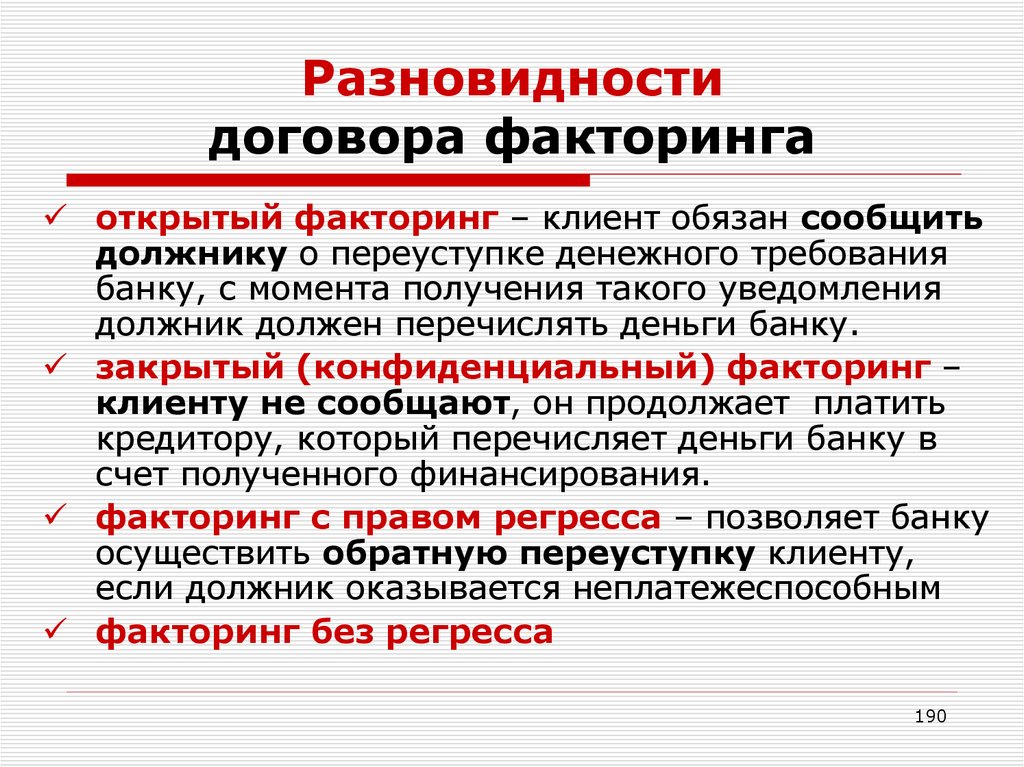

2. Во-вторых, ФЗ признает два типа факторинга в отношении принятия на себя риска взыскания, присущего любой приобретенной дебиторской задолженности, а именно:

– Факторинг без права регресса

В этом типе факторинга фактор принимает на себя риск дефолта должника.

– Факторинг с правом регресса

При факторинге с правом регресса цедент несет ответственность за получение дебиторской задолженности в установленный срок (поскольку срок погашения дебиторской задолженности еще не наступил). Аналогичная ответственность цедента может быть заключена в договоре стандартной уступки. Однако есть некоторые различия, когда фактор имеет право требовать возмещения у цедента, должника или обоих, что невозможно при уступке.

Основным отличием здесь является положение о том, что фактор обязан восстановить дебиторскую задолженность перед цедентом после уведомления цедента о том, что дебиторская задолженность не была взыскана, и использования своего права регресса. Этот вид факторинга является наиболее часто выбираемым факторами и практически стал нормой в факторинговых сделках.

Этот вид факторинга является наиболее часто выбираемым факторами и практически стал нормой в факторинговых сделках.

3. Обратный факторинг

В отличие от LCT, который дает получателю и цеденту одинаковые права по отношению к должнику, FL разрешает устанавливать разные отношения между фактором и должником. Это называется обратным факторингом.

При обратном факторинге фактор и должник договариваются о том, что фактор обязуется оплатить счета должника поставщикам (что является своего рода принятием долга), в то время как должник обязуется возместить фактору расходы после наступления срока оплаты счетов. Эта договоренность регулируется договором на поставку товаров или услуг, лежащим в основе счетов-фактур. Здесь фактор в действии расширяет краткосрочный кредит должнику.

Одним из ограничений этого соглашения является то, что оно требует согласия кредитора.

V. Заключение

Различия между двумя процедурами будут определять выбор любой из них. Лучше выбрать традиционную уступку или выбрать более новый вариант факторинга? Решение будет зависеть от многих соображений, в частности тех, которые связаны с кредитором, уступающим дебиторскую задолженность, а также от установленных законом ограничений.

Лучше выбрать традиционную уступку или выбрать более новый вариант факторинга? Решение будет зависеть от многих соображений, в частности тех, которые связаны с кредитором, уступающим дебиторскую задолженность, а также от установленных законом ограничений.

Факторинг гораздо более строго регулируется, в частности основания и характеристики задействованной дебиторской задолженности, а также стороны сделок.

Положения, регулирующие стороны, предполагают, что факторинг гораздо лучше подходит для использования предприятиями и индивидуальными торговцами. Поскольку основной целью компаний является инвестирование с целью получения прибыли, они должны постоянно отслеживать средства, которые у них есть для инвестиций, а факторинг — это быстрый способ для фирм получить финансирование. При уступке законодатель предпочел разрешить более широкое толкование как оснований возникновения дебиторской задолженности, так и ее характеристик. Кроме того, нет никаких ограничений в отношении сторон, которым может быть передана дебиторская задолженность. Требования к отчетности для получателя гораздо менее строгие, чем для фактора, и, поскольку также отсутствуют требования по надзору, получатель также не обязан распространять какой-либо особый режим на приобретенную им дебиторскую задолженность.

Требования к отчетности для получателя гораздо менее строгие, чем для фактора, и, поскольку также отсутствуют требования по надзору, получатель также не обязан распространять какой-либо особый режим на приобретенную им дебиторскую задолженность.

Загрузите полный текст здесь.

Разница между уступкой дебиторской задолженности и факторингом дебиторской задолженности | Малый бизнес

Автор: Chron Contributor Обновлено 13 апреля 2021 г.

Вы можете быстро собрать наличные деньги, перераспределив дебиторскую задолженность своего бизнеса или факторизовав дебиторскую задолженность. Уступка и факторинг дебиторской задолженности популярны, потому что они обеспечивают забалансовое финансирование. Транзакция обычно не отображается в ваших финансовых отчетах, и ваши клиенты могут никогда не узнать, что их счета были назначены или факторизованы. Однако различия между уступкой и факторингом дебиторской задолженности могут повлиять на ваши будущие денежные потоки и прибыль.

Как работает уступка дебиторской задолженности

Уступка дебиторской задолженности означает, что вы используете ее в качестве залога для обеспеченного кредита. Финансовое учреждение, такое как банк или кредитная компания, анализирует отчет о старении дебиторской задолженности. По данным All Business, за каждый соответствующий счет вы, вероятно, получите от 70 до 90 процентов непогашенного остатка наличными. В зависимости от кредитора вам, возможно, придется переуступить всю свою дебиторскую задолженность или конкретную дебиторскую задолженность для обеспечения кредита. После того, как вы погасили кредит, вы можете использовать счета в качестве залога для нового кредита.

Назначение Сильные и слабые стороны

Использование вашей дебиторской задолженности в качестве залога позволяет вам сохранять право собственности на счета до тех пор, пока вы своевременно производите платежи, говорит тренер по бухгалтерскому учету. Поскольку кредитор имеет дело непосредственно с вами, ваши клиенты никогда не узнают, что вы взяли кредит под их непогашенные счета. Однако кредиторы взимают высокие комиссионные и проценты за переуступку кредита дебиторской задолженности. Кредит, предоставленный с правом регресса, означает, что вы по-прежнему несете ответственность за погашение кредита, если ваш клиент не выполняет свои платежи. Вы потеряете право собственности на свои счета, если не погасите кредит в соответствии с условиями соглашения.

Поскольку кредитор имеет дело непосредственно с вами, ваши клиенты никогда не узнают, что вы взяли кредит под их непогашенные счета. Однако кредиторы взимают высокие комиссионные и проценты за переуступку кредита дебиторской задолженности. Кредит, предоставленный с правом регресса, означает, что вы по-прежнему несете ответственность за погашение кредита, если ваш клиент не выполняет свои платежи. Вы потеряете право собственности на свои счета, если не погасите кредит в соответствии с условиями соглашения.

Как работает факторинг дебиторской задолженности

Когда вы факторизуете свою дебиторскую задолженность, вы продаете ее финансовому учреждению или компании, которая специализируется на покупке дебиторской задолженности. Фактор анализирует ваш отчет о старении дебиторской задолженности, чтобы увидеть, какие счета соответствуют их критериям покупки. Некоторые факторы не будут покупать дебиторскую задолженность, которая просрочена на 45 дней или дольше.