В статье разберем тарифы на торговый и интернет-эквайринг в Бинбанке. Узнаем условия договора для ИП и ООО, а также список необходимых документов для подачи онлайн-заявки. Мы подготовили порядок подключения эквайринга и собрали отзывы клиентов Бинбанка.

Содержание

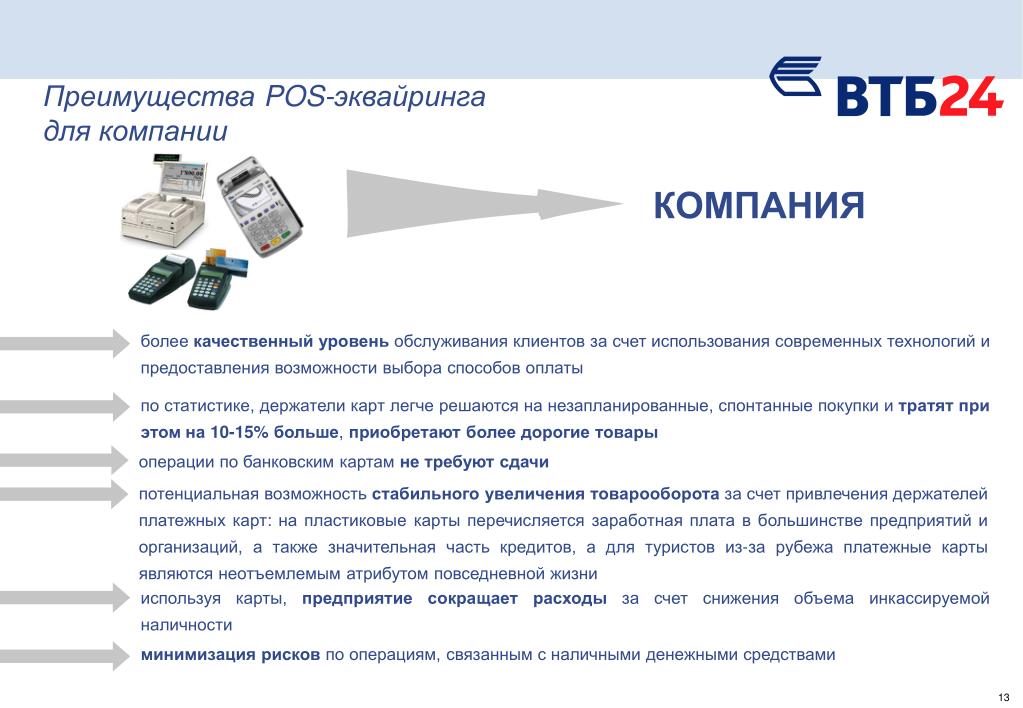

Преимущества эквайринга в Бинбанке

Тарифы на торговый эквайринг под ключ

Тарифы на интернет-эквайринг

Как подать онлайн-заявку на эквайринг в Бинбанк

Необходимые документы для юридического лица

Документы для ИП

Договор эквайринга

Отзывы об эквайринге в Бинбанке

Преимущества эквайринга в Бинбанке

РКО в Бинбанке

от 590 р./мес. Обслуживание

Обслуживание от 590 до 5990 р./мес.

Платежки от 30 р./шт, но есть пакеты бесплатных.

Внесение наличных от 0,33 до 0,9%.

ИП и ООО могут оформить торговый либо интернет-эквайринг в Бинбанке для приема оплаты по картам:

Visa;

Dinners Club;

JCB;

UnionPay;

MasterCard;

AmEx;

МИР.

Среди преимуществ эквайринга в Бинбанке можно выделить:

Быстрое подключение – в течение 7 рабочих дней.

Срок возмещения денежных средств юридическим лицам и ИП, имеющим счет в Бинбанке, – 1 день, остальным – 2 рабочих дня.

Бесплатное обслуживание, поддержка и обучение.

Специальные условия для узкоспециализированного бизнеса, имеющего небольшие обороты (можно не платить комиссию с оплаты по карте).

Тарифы на торговый эквайринг под ключ

Бинбанк подключает торговый эквайринг к собственным терминалам и оборудованию, купленному у стороннего продавца. Оборудование предоставляется бесплатно, но при оборотах по картам до 300 000 р. в месяц придется платить абонентскую плату. А если у вас свой терминал, то абонентской платы не будет.

Оборот

Абонентская плата

Комиссия

до 150 000 р.

3 300 р.

до 100 000 р. – 0%, при превышении – 2,5%

150 001 – 300 000 р.

1 100 р. за терминал

от 2%

свыше 300 001 р.

нет

индивидуальная, от 1,5%

ТП “БИН-GO” (при использовании собственных терминалов, независимо от оборота)

нет

1,8%

Тарифы на интернет-эквайринг

С помощью интернет-эквайринга можно организовать прием платежей по картам Visa, МИР и Mastercard на своем сайте или в приложении для мобильных устройств (App Store, Google Play). Все поступающие платежи отслеживаются в режиме реального времени. Срок возмещения средств составляет 1 рабочий день. Плата за подключение эквайринга отсутствует, а комиссия зависит от оборота в месяц:

Оборот

Комиссия

до 499 999,99 р.

4%

до 999 999,99 р.

3,5%

до 1 499 999,99 р.

3,3%

до 1 999 999,99 р.

3,1%

до 2 499 999,99 р.

3%

до 2 999 999,99 р.

2,9%

от 3 000 000 р.

устанавливается индивидуально

Как подать онлайн-заявку на эквайринг в Бинбанк

Подать заявку на подключение эквайринга можно на . Для этого нужно указать:

имя;

город;

телефон и email;

количество торговых точек, которые планируется подключить;

наименование организации (ИП).

Далее с вами свяжется персональный менеджер и проконсультирует по дальнейшим действиям.

Необходимые документы для юридического лица

При наличии расчетного счета в Бинбанке для подключения эквайринга необходим паспорт директора, а также договор аренды или свидетельство о собственности на помещение, где будет установлен терминал. Если планируется получать оплату от покупателей на счет в другом банке, потребуется:

Устав;

решение о создании организации;

свидетельства ИНН и ОГРН;

договор аренды (свидетельство о праве собственности) на помещение, где будет установлено оборудование;

паспорт руководителя;

справку об открытом счете из стороннего банка.

Документы для ИП

Если у вас открыт счет в Бинбанке, достаточно подготовить паспорт и договор аренды (свидетельство о праве собственности) на помещение, где будут установлены терминалы. Для получения оплаты от покупателей на счет в другом банке потребуются:

свидетельства ОГРНИП и ИНН;

паспорт ИП;

договор аренды (свидетельство о праве собственности) на помещение, где будет установлено оборудование;

справку из банка, обслуживающего счет.

Договор эквайринга

При подключении эквайринга нужно внимательно изучить договор до момента его подписания. Рассмотрим наиболее важные условия в Бинбанке:

Банк может проверять деятельность организации (ИП) на соответствие требованиям платежных систем и законодательства. Он может приостановить обслуживание в случае подозрений на проведение мошеннических операций.

Бинбанк вправе приостановить обслуживание, если в течение 60 дней через терминал не было принято ни одной оплаты.

Бинбанк может по своему усмотрению вводить лимиты или запрещать проведение операций по картам, выпущенными за пределами РФ.

При использовании терминалов банка организация (ИП) принимает на себя обязанности по обеспечению их сохранности.

Договор может быть расторгнут в любое время по инициативе любой из сторон, при условии уведомления за месяц до даты расторжения.

Если оборудование было предоставлено банком, то при расторжении договора вы должны его возвратить в течение 5 дней, иначе придется платить пени в размере 0,2% от стоимости оборудования за каждый день.

Отзывы об эквайринге в Бинбанке

Андрей Воробьев:

Максим Кириленко:

Алена Романова:

Я недавно открыла свой магазин, и сразу возникла необходимость приема оплаты по картам. Обратилась в ближайший офис Бинбанка. Мне все подробно объяснили. Помогли определиться с подходящими условиями и выбрать нужный терминал. Комиссию установили 1,8%.

Михаил Шашков:

Моя фирма работает с Бинбанком уже 3 года. Согласовали с банком условия эквайринга без проблем. Терминалы привезли и подключили в течение недели, как и обещали. Средства приходят без задержек. В целом очень довольны обслуживанием.

тарифы для ИП и ООО, условия подключения

Сравнение тарифов на РКО в банках России

Выбрать расчетный счет

Официальный сайт

Условия эквайринга в Бинбанке

Коротко о главном:

В статье рассмотрим, можно ли подключить эквайринг для ИП и юридических лиц в Бинбанке. Узнаем, где можно посмотреть процентные ставки по торговому и интернет-эквайрингу, а также условия аренды POS-терминалов.

Содержание статьи

Условия эквайринга в Бинбанке

1-го января 2022 г. Бинбанк вошел в состав банка «Открытие», поэтому подключить торговый или интернет-эквайринг можно теперь в «Открытии».

подробные условия

Расчетный счет в банке Открытие

В сравнении

Сравнить

Открытие счета: 0 р.

Обслуживание:

от 0 р./мес.

Межбанковский перевод:

от 17 р./шт.

подробные условия

Свернуть тарифы

Показать тарифы

На нашем сайте есть вся информация об эквайринге банка «Открытие»:

тарифы;

условия установки POS-терминалов;

инструкция для подачи заявки и перечень требуемых документов для ИП и ООО;

отзывы юр. лиц об эквайринге.

Рекомендуем прочитать: Где открыть расчетный счет для ИП и ООО: сравнение тарифов и отзывы.

Оцените статью

Поделиться:

Нашли неточность или ошибку?

Напишите нам

Предыдущая статья:

Зарплатный проект банка Левобережный для юридических лиц и сотрудников: тарифы, условия и отзывы

Следующая статья:

Расчетный счет в Хоум Кредит Банке для ИП и ООО: можно ли открыть и воспользоваться РКО

Лучшие банки для открытия расчетного счета

Выбрано банков для сравнения 0

ПЕРЕЙТИ К СРАВНЕНИЮ

ОТМЕНИТЬ

Сранить банки 0 Отмена

Выбрано терминалов для сравнения 0

ПЕРЕЙТИ К СРАВНЕНИЮ

ОТМЕНИТЬ

Сранить терминалы 0 Отмена

Информация о банках не является офертой, носит ознакомительный характер. Точные условия размещены на официальных сайтах банков. Вся информация на сайте, включая тексты и визуальные элементы являются интеллектуальной собственностью, их копирование и использование без письменного согласия запрещено.

Спасибо! Ваш отзыв отправлен

Если вы оставляли заявку на ответ банка, то менеджер свяжется с вами в течение 10 рабочих дней.

×

Выберите город:

×

Выберите город:

Дыра в балансе российского БИНБАНКа может достичь $6 млрд

Елена Фабричная, Полина Девитт Центральный банк страны заявил в четверг, придя на помощь частному кредитору, что стало вторым спасением частного банка менее чем за месяц.

Люди возле штаб-квартиры Бинбанка в Москве, Россия, 20 сентября 2017 г. REUTERS/Григорий Дукор

Хотя это сделало бы помощь Бинбанку немного меньше, чем помощь крупнейшему частному кредитору России, Открытию Банку OFCB.MM, спасение вызвало у инвесторов вопросы о надзоре центрального банка и стабильности банковского сектора, пострадавшего от экономического спада и Западные санкции.

Дефицит «Открытия» оценивается в $6,9 млрд, но инсайдеры рынка считают, что системный кризис маловероятен, поскольку госбанки, владеющие большей частью банковских активов России, считаются солидными, а проблемы ограничены горсткой частных банков.

Заместитель председателя ЦБ Василий Поздышев сообщил журналистам, что, по предварительной оценке, Бинбанку и его аффилированным кредиторам потребуется от 250 до 350 миллиардов рублей (6,03 миллиона долларов) в виде новых резервов для покрытия безнадежных кредитов.

Часть этих денег поступала от акционеров банка, холдинга, контролируемого российским олигархом Михаилом Гуцериевым и его семьей, что ограничивало вклад центрального банка.

Собственники банка уже выделили дополнительные резервы по ранее запрошенному центральным банком, что сократило капитал банка на треть и вызвало спасение, но этих резервов было недостаточно, сказал Поздышев.

В зависимости от того, что администраторы ЦБ узнают об активах и обязательствах банка, регулятор может принять решение о 100-процентном владении, сказал Поздышев.

Центральный банк приостановил полномочия Микаила Шишханова, племянника Гуцериева, назначенного на этой неделе председателем правления Бинбанка, сообщил Поздышев, но не уточнил, кто его займет.

Шишханов заявил в четверг, что у банка нет никаких дыр в капитале, а есть только кредиты, которые требуют дополнительного обеспечения, сообщает ТАСС.

«У нас не «дыры» в капитале, а скорее ощущение кредитов, не обеспеченных должным образом провизиями из-за конъюнктуры рынка — много заемщиков в плохом состоянии, мы оцениваем от 100 млрд. руб. до 150 млрд. ( кредиты без надлежащих условий)», — сказал он.

На вопрос, подвержены ли риску другие частные банки, Поздышев сказал, что за последние несколько недель они сократили свою подверженность проблемным банкам, в некоторых случаях по указанию центрального банка.

«В результате этой работы, насколько я понимаю, об эффекте домино теперь не может быть и речи. Здесь риска нет вообще», — сказал Поздышев.

ПРОБЛЕМНЫЕ АКТИВЫ

Бинбанк, 12-й крупнейший кредитор России по размеру активов, заявил в среду, что обратился за помощью. По его словам, проблемные кредиты в книгах банков, которые он купил во время поглощений, были слишком велики, чтобы с ними можно было справиться.

В июле и августе, по собственным данным банка, было изъято 17 процентов депозитов корпоративных клиентов в Бинбанке. За тот же период было снято три процента депозитов физических лиц Бинбанка.

Вывод средств совпал со слухами СМИ о стабильности банковского сектора после того, как центральный банк закрыл другого кредитора, Югорский банк.

Центральный банк заявил в четверг, что предоставит дополнительный капитал и станет основным инвестором Бинбанка, а спасение будет применяться к аффилированному кредитору Рост Банку и другим банкам в группе.

Не будет замораживания требований кредиторов, и не будет использоваться так называемая помощь кредиторов, когда ссуды кредиторов конвертируются в акции банка, говорится в сообщении.

АКЦИИ БАНКА ПАДАЮТ

Спасение, намеченное для Бинбанка, похоже, очень похоже на спасение «Открытия», крупнейшего в истории России. Инсайдеры банковского сектора говорят, что план «Открытия» до сих пор был эффективным средством укрепления банка.

Тем не менее, российские акции финансового сектора восстановились в четверг: сводный фондовый индекс финансового сектора .MICEXFNL вырос на 0,2% до 7400 в 17:18 по Гринвичу, что лучше, чем базовый индекс ММВБ, торгуемый в рублях. .MCX

Российские банки уже испытывали стресс из-за замедления экономического роста, усугубленного западными санкциями, поскольку за последние три года просроченные долги выросли.

Финансовое состояние некоторых из них ухудшилось после того, как центральный банк вынудил их принять более строгие меры по неработающим кредитам, в то время как маржа сократилась из-за более низких процентных ставок.

Бинбанк приступил к расширению после 2010 г., купив несколько небольших банков перед слиянием с МДМ Банком, одним из крупнейших кредиторов России, в 2016 г.

($1 = 58,0741 рубля)

Доп.отчетность Кати Голубковой, Андрея Остроуха и Киры Завьяловой; Написание Кристиана Лоу; под редакцией Александра Смита, Грега Махлича и Адриана Крофта

FDIC: Руководство по работе с кредитными картами

Главная > Регулирование и экзамены >

Банковские проверки >

Руководство по работе с кредитными картами

Руководство по работе с кредитными картами

Ручной дом

Глава III. – Выявление участия в операциях с кредитными картами

Специализированные банки кредитных карт (CCSB)

Rent-a-BINs

Банк-эквайер

Агент

Банки кредитных карт CEBA

Банк секьюритизации

Другое

Ресурсы

III. Выявление участия в операциях с кредитными картами

Банки являются важными участниками систем и сетей кредитных карт. Участие может включать:

Непосредственная выдача счетов и хранение дебиторской задолженности.

Прямая выписка счетов и секьюритизация дебиторской задолженности.

Покупка дебиторской задолженности по кредитной карте и/или отношения.

Сдача в аренду своих прав на предложение продуктов кредитных карт под логотипами ассоциаций третьей стороне за плату (также известная как Rent-a-BIN).

Обслуживание портфелей кредитных карт, включая сбор и обслуживание клиентов.

Предоставление платежа обработка и сейф услуги.

Предоставление оформления и расчетов данных транзакций держателей карт, а также средств для транзакций.

Работа в качестве банка-эквайера .

Выполнение функций банка-агента .

Или сочетание тех или иных функций.

Терминология, используемая для описания того, как банк участвует в операциях с кредитными картами, может широко варьироваться и продолжает трансформироваться. Тем не менее, кредитование по кредитным картам обычно оказывает широкомасштабное воздействие на многие компоненты банка, включая, помимо прочего, резерв на потери по ссудам и аренде (ALLL), капитал, финансирование, прибыль и чувствительность к ставкам. Это в сочетании с динамикой рынка кредитных карт требует от банка тщательного и внимательного управления каждым аспектом процесса кредитования кредитных карт. Следующие разделы предназначены для того, чтобы помочь проверяющему определить, участвует ли банк в деятельности кредитных карт и каким образом, и включают краткий обзор этой деятельности.

Специализированные банки кредитных карт (CCSB) По определению, CCSB сосредоточены на одном виде кредитования – кредитной карте. Согласно обновленному в марте 2005 года Руководству пользователя по Единому отчету о деятельности банка (UBPR), банк должен иметь две особенности, чтобы считаться CCSB. Их (ссуды по кредитным картам плюс секьюритизированные и проданные ссуды по кредитным картам), разделенные на (общая сумма ссуд плюс секьюритизированные и проданные кредитные карты), должны превышать 50 процентов. Кроме того, их (Общая сумма займов плюс секьюритизированные и проданные ссуды по кредитным картам), разделенная на (общая сумма активов плюс секьюритизированные и проданные ссуды по кредитным картам), должна превышать 50 процентов.

CCSB являются одной из четырех широких групп в структуре одноранговых групп UBPR и подразделяются на три группы в зависимости от размера активов с использованием средних активов за 90 дней из графика отчетов о вызовах RC-K. Число сопоставимых групп CCSB составляет 201, 202 и 203, а размер активов превышает 3 миллиарда долларов, от 1 до 3 миллиардов долларов и менее 1 миллиарда долларов соответственно. Риски для этих типов банков сосредоточены на кредитном риске портфеля карт. Если задействована секьюритизация, это дополнительно влияет на ликвидность, капитал, стратегические, репутационные и операционные риски.

Из-за динамичной среды индустрии кредитных карт и участия многих банков в операциях с кредитными картами в той или иной степени настоящее руководство охватывает не только CCSB, но и многие другие виды операций с кредитными картами.

вернуться к началу

Аренда бункеров Члены ассоциации включают членов-эмитентов и приобретающих членов. Члены-эмитенты заключают договор с держателями карт на выпуск продуктов. Другими словами, они подписывают держателей карт. Однако члены-эквайеры участвуют в приобретении продавцов для приема кредитных карт в качестве оплаты за товары и услуги, а также участвуют в приобретении транзакций держателей карт. Когда банк заключает контракт с ассоциациями, он определяет, какой бизнес он будет вести. Банки часто специализируются на одной или другой стороне (эмитент или эквайрер), но могут делать и то, и другое. В зависимости от типа бизнеса, который будет вестись, Ассоциации присваивают банкам-членам один или несколько номеров банковских идентификационных номеров (БИН) (Visa) или номеров Межбанковской карточной ассоциации (ICA) (MasterCard) для определения цели (целей) бизнеса. Номер отражается как первые несколько цифр номера счета и используется для многих целей, таких как выдача, обработка, расчет и отчетность. Для простоты в данном руководстве эти номера будут называться BIN. Участники, имеющие лицензированные BIN, могут разрешать другим организациям осуществлять различные действия, связанные с кредитными картами, через BIN участника. Эти механизмы обычно называются Rent-a-BIN.

Существует два основных типа Rent-a-BIN: выдающая Rent-a-BIN и эквайринговая Rent-a-BIN. Кредитная карта, выдающая Rent-a-BIN, представляет собой договоренность, по которой банк «сдает в аренду» свое право предлагать продукты кредитной карты и другие услуги под соответствующим логотипом Ассоциации третьей стороне в обмен на комиссию. Соглашение по существу предполагает, что банк предоставляет свое имя и статус регулируемого лица программе кредитных карт, управляемой третьей стороной (которая может быть или не быть аффилированной с банком). Выдача соглашений об аренде BIN может иметь различные структуры. Например, некоторые банки имеют договоренности с несколькими третьими сторонами по различным программам кредитных карт, а контракты на определенные портфельные услуги (обслуживание клиентов, процессинг и т. д.) могут заключаться с арендатором БИН или другими третьими сторонами. Кроме того, банк может оказывать определенные услуги. По соглашению о выдаче Rent-a-BIN банк обычно переводит все или большую часть дебиторской задолженности по кредитным картам из своих книг; однако иногда банк удерживает часть или большую часть дебиторской задолженности. Банк сохраняет за собой право собственности на карточные счета и/или отношения. Договор, как правило, регулирует отношения между банком и БИН-арендатором, в том числе определяет обязанности каждой из сторон. Юридические риски, риски репутации и контрагента составляют основу рисков банка при выдаче соглашений об аренде BIN. Однако существует ряд других потенциально значительных рисков, таких как финансирование и кредитный риск, которые могут повлиять на банк и в значительной степени связаны с финансовыми средствами и практикой вовлеченных третьих сторон. Дополнительная информация о выдаче Rent-a-BIN содержится в Главе XIV.

Эквайринг Rent-a-BIN — это соглашение, в соответствии с которым банк-эквайер позволяет независимой торговой организации (ISO) или поставщикам услуг (MSP) использовать (или арендовать) номер BIN банка для получения и погашения торгового кредита. карточные операции за комиссию. Риски, связанные с приобретением Rent-a-BIN, связаны с риском убытков (в данном случае возвратных платежей ), рисками контрагента, а также юридическими, комплаенс- и репутационными рисками, среди прочих рисков. Приобретение Rent-a-BIN обсуждается в главе «Обработка торговых операций».

Для обоих типов BIN, сдаваемых в аренду, банк сохраняет свой контракт(ы) с Ассоциацией(ями) и, таким образом, ответственность (включая финансовую ответственность) за деятельность, проводимую с его BIN, и, следовательно, многие риски . Поскольку American Express и Discover только недавно расширили свой доступ к банкам, мало что известно о каких-либо подобных действиях по аренде BIN под брендом.

вернуться к началу

Банк-эквайер Банк-эквайер, также известный как торговый банк, заключает контракты с продавцами (или приобретает их) либо напрямую с продавцом, либо косвенно через 9Агенты 0101 или другие организации для расчетов по карточным операциям. Многие банки служат банками-эквайерами для местных торговцев. Банк-эквайер обычно владеет БИН и обеспечивает закулисных операций . Это также сопряжено с риском возвратных платежей, которые могут быть значительными, если продавец не может или не желает выполнять финансовые обязательства. Другие риски включают транзакционные риски, риски ликвидности, соответствия, стратегические и репутационные риски. Информация о банках-эквайерах размещена в главе «Обработка торговых операций».

вернуться к началу

Агент Определение агента не является общепринятым. Однако банки-агенты заключают контракты с продавцами от имени банка-эквайера и, как правило, являются местными банками, которые напрямую не предлагают услуги по обработке данных для продавцов. В зависимости от каждого применимого контракта банк-агент может нести или не нести ответственность за возвратные платежи. В дополнение к поиску продавцов агенты могут также находить держателей карт или предоставлять другие услуги, такие как обработка в подсобном помещении или обслуживание программ лояльности. Глава «Обработка торговых операций» содержит дополнительную информацию о банках-агентах.

вернуться к началу

Банки кредитных карт CEBA Банк CEBA — это тип устава национального банка, который влияет на кредитные и депозитные функции банка. Требования изложены в поправке к Закону о банковских холдинговых компаниях (BHCA), Законе о конкурентном равенстве банковских услуг (CEBA) 1987 года, отсюда и название банка CEBA.

Для квалификации банк должен:

Заниматься только кредитными картами.

Не принимать депозиты до востребования или депозиты, которые вкладчик может снять чеком или аналогичным способом для оплаты третьим лицам.

Не принимайте сбережения или срочные вклады на сумму менее 100 миллионов долларов, если они не используются в качестве залога для обеспеченных кредитов по кредитным картам.

Сохраняйте только один офис, принимающий депозиты.

Не заниматься выдачей коммерческих кредитов.

В некоторых штатах действуют банковские уставы с аналогичными ограничениями.

вернуться к началу

Секьюритизирующий банк Некоторые банки (включая некоторые CCSB) секьюритизируют дебиторскую задолженность по кредитным картам. Секьюритизация — это процесс, посредством которого финансовые активы (в данном случае дебиторская задолженность по кредитным картам) преобразуются в ценные бумаги. Это сложный процесс, и эксперты должны обратиться к Руководству по секьюритизации кредитных карт по управлению рисками. В этом руководстве обсуждаются риски, связанные с секьюритизацией, которые в первую очередь включают кредитный риск, ликвидность, капитал, репутацию, операционные и стратегические риски. Банки также могут косвенно участвовать в секьюритизации, например, если держатель дебиторской задолженности по кредитной карте по соглашению Rent-a-BIN использует секьюритизацию в качестве механизма финансирования.

вернуться к началу

Прочее Некоторые банки могут не соответствовать формальному определению CCSB, но по-прежнему имеют крупные отделы кредитных карт. Если банк имеет большой портфель дебиторской задолженности, он может быть подвержен кредитному риску и, следовательно, риску доходов, ликвидности, капитала и другим рискам. И это подвержено юридическим, комплаенс- и репутационным рискам. Другие банки, такие как небольшие общественные банки, могут иметь небольшие программы кредитных карт, которые в первую очередь ориентированы на их местную клиентскую базу. Хотя кредитный риск по таким портфелям может быть незначительным по сравнению с другими кредитными операциями банка, юридические риски, риски соблюдения нормативных требований или репутационные риски могут быть выше. Некоторые банки покупают портфели кредитных карт, тем самым потенциально увеличивая кредитный риск в своих книгах. Банки могут участвовать в операциях с кредитными картами различными способами и в различных сочетаниях, и перед проверяющими ставится задача определить тип операций с кредитными картами, проводимых банком или влияющих на него, а также уровень риска, который представляют эти действия.

вернуться к началу

Ресурсы Несколько ресурсов, в том числе отчеты о звонках, UBPR и банковские веб-сайты, доступны, чтобы помочь экспертам определить, участвует ли банк в операциях с кредитными картами. Эксперты также могут узнать о такой деятельности в рамках информационно-разъяснительной работы с банкирами и предварительных контактов.

Отчеты о звонках содержат несколько графиков с позициями, специфичными для кредитных карт. Некоторые расписания и их содержание включают:

RC-C – ссуды по кредитным картам физическим лицам, а также непогашенные комиссии по кредитным картам и финансовые расходы включают эти ссуды.

RC-F – нераспределенные проценты по начисленным процентам к получению по секьюритизированным кредитным картам; кредитоспособные процентные полоски (IO), относящиеся только к секьюритизированным кредитным картам.

RC-K – среднеквартальное количество кредитов физическим лицам по кредитным картам.

RC-L – неиспользованные обязательства по линиям кредитных карт, объем продаж по кредитным картам продавца, включая продажи, по которым банк является банком-эквайером, и продажи, по которым банк является банком-агентом с риском.

RC-N – просроченные кредиты по кредитным картам физическим лицам.

RC-S — включает столбец, посвященный дебиторской задолженности по кредитным картам, а также строку непогашенных комиссий по кредитным картам и финансовых расходов.

RI-B – списания и взыскания по кредитам по кредитным картам; непогашенные комиссии по кредитным картам и финансовые расходы, аннулированные в счет дохода; отдельный оценочный резерв для безнадежных комиссий по кредитным картам и финансовых расходов; сумма резерва на потери по кредитам и аренде, связанные с розничными комиссиями по кредитным картам и финансовыми расходами.

Экзаменаторы могут также проконсультироваться со своими руководителями FDIC, ведущими делопроизводства и Центром реагирования потребителей, который находится в Канзас-Сити, штат Миссури. Центр реагирования на запросы потребителей объединяет обработку жалоб и запросов об учреждениях, находящихся под надзором FDIC.

– 0%, при превышении – 2,5%

– 0%, при превышении – 2,5%

Комиссию установили 1,8%.

Комиссию установили 1,8%. Бинбанк вошел в состав банка «Открытие», поэтому подключить торговый или интернет-эквайринг можно теперь в «Открытии».

Бинбанк вошел в состав банка «Открытие», поэтому подключить торговый или интернет-эквайринг можно теперь в «Открытии».

Точные условия размещены на официальных сайтах банков. Вся информация на сайте, включая тексты и визуальные элементы являются интеллектуальной собственностью, их копирование и использование без письменного согласия запрещено.

Точные условия размещены на официальных сайтах банков. Вся информация на сайте, включая тексты и визуальные элементы являются интеллектуальной собственностью, их копирование и использование без письменного согласия запрещено.

По его словам, проблемные кредиты в книгах банков, которые он купил во время поглощений, были слишком велики, чтобы с ними можно было справиться.

По его словам, проблемные кредиты в книгах банков, которые он купил во время поглощений, были слишком велики, чтобы с ними можно было справиться. Инсайдеры банковского сектора говорят, что план «Открытия» до сих пор был эффективным средством укрепления банка.

Инсайдеры банковского сектора говорят, что план «Открытия» до сих пор был эффективным средством укрепления банка. – Выявление участия в операциях с кредитными картами

– Выявление участия в операциях с кредитными картами

Следующие разделы предназначены для того, чтобы помочь проверяющему определить, участвует ли банк в деятельности кредитных карт и каким образом, и включают краткий обзор этой деятельности.

Следующие разделы предназначены для того, чтобы помочь проверяющему определить, участвует ли банк в деятельности кредитных карт и каким образом, и включают краткий обзор этой деятельности. Число сопоставимых групп CCSB составляет 201, 202 и 203, а размер активов превышает 3 миллиарда долларов, от 1 до 3 миллиардов долларов и менее 1 миллиарда долларов соответственно. Риски для этих типов банков сосредоточены на кредитном риске портфеля карт. Если задействована секьюритизация, это дополнительно влияет на ликвидность, капитал, стратегические, репутационные и операционные риски.

Число сопоставимых групп CCSB составляет 201, 202 и 203, а размер активов превышает 3 миллиарда долларов, от 1 до 3 миллиардов долларов и менее 1 миллиарда долларов соответственно. Риски для этих типов банков сосредоточены на кредитном риске портфеля карт. Если задействована секьюритизация, это дополнительно влияет на ликвидность, капитал, стратегические, репутационные и операционные риски. Когда банк заключает контракт с ассоциациями, он определяет, какой бизнес он будет вести. Банки часто специализируются на одной или другой стороне (эмитент или эквайрер), но могут делать и то, и другое. В зависимости от типа бизнеса, который будет вестись, Ассоциации присваивают банкам-членам один или несколько номеров банковских идентификационных номеров (БИН) (Visa) или номеров Межбанковской карточной ассоциации (ICA) (MasterCard) для определения цели (целей) бизнеса. Номер отражается как первые несколько цифр номера счета и используется для многих целей, таких как выдача, обработка, расчет и отчетность. Для простоты в данном руководстве эти номера будут называться BIN. Участники, имеющие лицензированные BIN, могут разрешать другим организациям осуществлять различные действия, связанные с кредитными картами, через BIN участника. Эти механизмы обычно называются Rent-a-BIN.

Когда банк заключает контракт с ассоциациями, он определяет, какой бизнес он будет вести. Банки часто специализируются на одной или другой стороне (эмитент или эквайрер), но могут делать и то, и другое. В зависимости от типа бизнеса, который будет вестись, Ассоциации присваивают банкам-членам один или несколько номеров банковских идентификационных номеров (БИН) (Visa) или номеров Межбанковской карточной ассоциации (ICA) (MasterCard) для определения цели (целей) бизнеса. Номер отражается как первые несколько цифр номера счета и используется для многих целей, таких как выдача, обработка, расчет и отчетность. Для простоты в данном руководстве эти номера будут называться BIN. Участники, имеющие лицензированные BIN, могут разрешать другим организациям осуществлять различные действия, связанные с кредитными картами, через BIN участника. Эти механизмы обычно называются Rent-a-BIN. Соглашение по существу предполагает, что банк предоставляет свое имя и статус регулируемого лица программе кредитных карт, управляемой третьей стороной (которая может быть или не быть аффилированной с банком). Выдача соглашений об аренде BIN может иметь различные структуры. Например, некоторые банки имеют договоренности с несколькими третьими сторонами по различным программам кредитных карт, а контракты на определенные портфельные услуги (обслуживание клиентов, процессинг и т. д.) могут заключаться с арендатором БИН или другими третьими сторонами. Кроме того, банк может оказывать определенные услуги. По соглашению о выдаче Rent-a-BIN банк обычно переводит все или большую часть дебиторской задолженности по кредитным картам из своих книг; однако иногда банк удерживает часть или большую часть дебиторской задолженности. Банк сохраняет за собой право собственности на карточные счета и/или отношения. Договор, как правило, регулирует отношения между банком и БИН-арендатором, в том числе определяет обязанности каждой из сторон.

Соглашение по существу предполагает, что банк предоставляет свое имя и статус регулируемого лица программе кредитных карт, управляемой третьей стороной (которая может быть или не быть аффилированной с банком). Выдача соглашений об аренде BIN может иметь различные структуры. Например, некоторые банки имеют договоренности с несколькими третьими сторонами по различным программам кредитных карт, а контракты на определенные портфельные услуги (обслуживание клиентов, процессинг и т. д.) могут заключаться с арендатором БИН или другими третьими сторонами. Кроме того, банк может оказывать определенные услуги. По соглашению о выдаче Rent-a-BIN банк обычно переводит все или большую часть дебиторской задолженности по кредитным картам из своих книг; однако иногда банк удерживает часть или большую часть дебиторской задолженности. Банк сохраняет за собой право собственности на карточные счета и/или отношения. Договор, как правило, регулирует отношения между банком и БИН-арендатором, в том числе определяет обязанности каждой из сторон. Юридические риски, риски репутации и контрагента составляют основу рисков банка при выдаче соглашений об аренде BIN. Однако существует ряд других потенциально значительных рисков, таких как финансирование и кредитный риск, которые могут повлиять на банк и в значительной степени связаны с финансовыми средствами и практикой вовлеченных третьих сторон. Дополнительная информация о выдаче Rent-a-BIN содержится в Главе XIV.

Юридические риски, риски репутации и контрагента составляют основу рисков банка при выдаче соглашений об аренде BIN. Однако существует ряд других потенциально значительных рисков, таких как финансирование и кредитный риск, которые могут повлиять на банк и в значительной степени связаны с финансовыми средствами и практикой вовлеченных третьих сторон. Дополнительная информация о выдаче Rent-a-BIN содержится в Главе XIV.

Другие риски включают транзакционные риски, риски ликвидности, соответствия, стратегические и репутационные риски. Информация о банках-эквайерах размещена в главе «Обработка торговых операций».

Другие риски включают транзакционные риски, риски ликвидности, соответствия, стратегические и репутационные риски. Информация о банках-эквайерах размещена в главе «Обработка торговых операций». Требования изложены в поправке к Закону о банковских холдинговых компаниях (BHCA), Законе о конкурентном равенстве банковских услуг (CEBA) 1987 года, отсюда и название банка CEBA.

Для квалификации банк должен:

Требования изложены в поправке к Закону о банковских холдинговых компаниях (BHCA), Законе о конкурентном равенстве банковских услуг (CEBA) 1987 года, отсюда и название банка CEBA.

Для квалификации банк должен: Секьюритизация — это процесс, посредством которого финансовые активы (в данном случае дебиторская задолженность по кредитным картам) преобразуются в ценные бумаги. Это сложный процесс, и эксперты должны обратиться к Руководству по секьюритизации кредитных карт по управлению рисками. В этом руководстве обсуждаются риски, связанные с секьюритизацией, которые в первую очередь включают кредитный риск, ликвидность, капитал, репутацию, операционные и стратегические риски. Банки также могут косвенно участвовать в секьюритизации, например, если держатель дебиторской задолженности по кредитной карте по соглашению Rent-a-BIN использует секьюритизацию в качестве механизма финансирования.

Секьюритизация — это процесс, посредством которого финансовые активы (в данном случае дебиторская задолженность по кредитным картам) преобразуются в ценные бумаги. Это сложный процесс, и эксперты должны обратиться к Руководству по секьюритизации кредитных карт по управлению рисками. В этом руководстве обсуждаются риски, связанные с секьюритизацией, которые в первую очередь включают кредитный риск, ликвидность, капитал, репутацию, операционные и стратегические риски. Банки также могут косвенно участвовать в секьюритизации, например, если держатель дебиторской задолженности по кредитной карте по соглашению Rent-a-BIN использует секьюритизацию в качестве механизма финансирования. И это подвержено юридическим, комплаенс- и репутационным рискам. Другие банки, такие как небольшие общественные банки, могут иметь небольшие программы кредитных карт, которые в первую очередь ориентированы на их местную клиентскую базу. Хотя кредитный риск по таким портфелям может быть незначительным по сравнению с другими кредитными операциями банка, юридические риски, риски соблюдения нормативных требований или репутационные риски могут быть выше. Некоторые банки покупают портфели кредитных карт, тем самым потенциально увеличивая кредитный риск в своих книгах. Банки могут участвовать в операциях с кредитными картами различными способами и в различных сочетаниях, и перед проверяющими ставится задача определить тип операций с кредитными картами, проводимых банком или влияющих на него, а также уровень риска, который представляют эти действия.

И это подвержено юридическим, комплаенс- и репутационным рискам. Другие банки, такие как небольшие общественные банки, могут иметь небольшие программы кредитных карт, которые в первую очередь ориентированы на их местную клиентскую базу. Хотя кредитный риск по таким портфелям может быть незначительным по сравнению с другими кредитными операциями банка, юридические риски, риски соблюдения нормативных требований или репутационные риски могут быть выше. Некоторые банки покупают портфели кредитных карт, тем самым потенциально увеличивая кредитный риск в своих книгах. Банки могут участвовать в операциях с кредитными картами различными способами и в различных сочетаниях, и перед проверяющими ставится задача определить тип операций с кредитными картами, проводимых банком или влияющих на него, а также уровень риска, который представляют эти действия. Эксперты также могут узнать о такой деятельности в рамках информационно-разъяснительной работы с банкирами и предварительных контактов.

Эксперты также могут узнать о такой деятельности в рамках информационно-разъяснительной работы с банкирами и предварительных контактов.