Как найти публикацию о намерении банкротства в ЕФРСФДЮЛ быстро

На сегодняшний день лица, желающие обратиться с намерением о банкротстве, зачастую узнают об обязанности опубликовать сообщение в ЕФРСФДЮЛ, лишь после получения определения Арбитражного суда об оставлении заявления без движения или вовсе об отказе в принятии заявления.

Однако еще с 1 января 2018 года вступили в силу изменения, внесенные в пункт 2.1 статьи 7 Федерального закона от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве), согласно которым право на обращение в арбитражный суд возникает у конкурсного кредитора, должника, работника, бывшего работника должника, при условии предварительного, не менее чем за 15 календарных дней до обращения в арбитражный суд, опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом путем включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности (далее – ЕФРСФДЮЛ).

Переводя на более доступный язык, законодатель в императивном порядке установил, что право обращения в Арбитражный суд с заявлением о банкротстве возникает у субъекта исключительно после предварительного опубликования сообщения об указанном намерении.

Обратите внимание, что в соответствии с абз. 2 п. 2.1 статьи 7 Закона о банкротстве по истечении 30 дней со дня опубликования уведомления сведения, содержащиеся в нем, утрачивают силу. Следовательно, если заявитель не успел обратиться в Арбитражный суд в указанный срок, то ему придётся снова публиковать такое же сообщение и вновь ждать 15 дней для подачи заявления в суд.

Кроме того, необходимо учитывать, что в случае, если обязанность по размещению уведомления в ЕФРСФДЮЛ, предусмотренная п. 2.1 ст. 7 Закона о банкротстве, не соблюдена, то Арбитражный суд не принимает заявление кредитора, оставляя его без движения до устранения нарушений, или возвращает заявление для повторной подачи документов с соблюдением установленного порядка обращения.

Бывают случаи, когда аппарат суда ошибочно принимает заявление о банкротстве к производству:

– в отсутствие опубликованного уведомления во ЕФРСФДЮЛ;

– с нарушением 15-дневного срока публикации уведомления до обращения в суд;

– с уведомлением, опубликованным раньше вступления в законную силу решения суда о взыскании долга с должника.

В указанном случае возникает риск, что должник будет обжаловать определение о принятии заявления о признании должника банкротом, поскольку право на обращение в Арбитражный суд у кредитора не возникло.

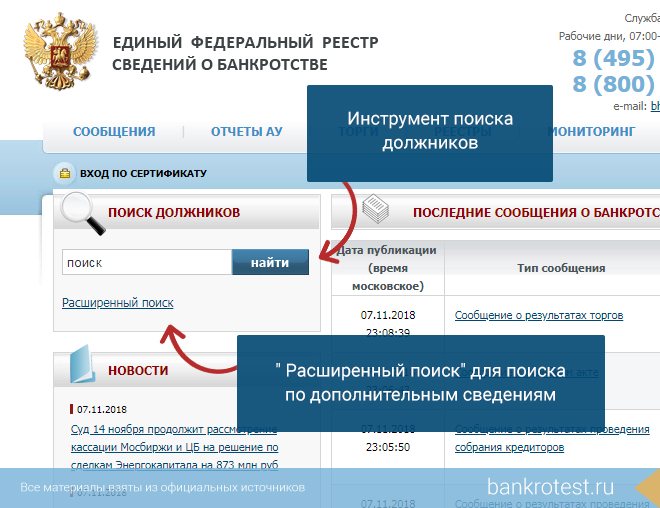

Разместить уведомление о намерении обратиться в суд с заявлением о банкротстве в ЕФРСФДЮЛ можно несколькими способами.

Во-первых, это самостоятельное опубликование сведений в Федресурсе. Данный способ довольно трудозатратный, поскольку предполагает выполнение ряда непростых действий, требующих специальных познаний в сфере информационных технологий. В первую очередь, необходимо получить КЭП (квалифицированная электронная подпись) со специальным расширением и установить криптопровайдер и сертификат ключа подписи. Далее потребуется зарегистрироваться в Федресурсе и следовать указанной там инструкции.

Далее потребуется зарегистрироваться в Федресурсе и следовать указанной там инструкции.

Во-вторых, можно обратиться к нотариусу, который оказывает услуги по размещению сведений в ЕФРСФДЮЛ. Но зачастую поиск такого нотариуса, дальнейшая запись к нему на прием, оплата услуг и при этом самостоятельное составление текста уведомления вызывают трудности.

В-третьих, Вы можете обратиться к операторам специализированных сервисов, предоставляющим услуги по подготовке и публикации сведений в ЕФРСФДЮЛ. Используя указанный способ, Вы сэкономите время, силы и деньги, поскольку Вам не придется никуда выезжать и не потребуется разбираться с получением КЭП и установкой необходимого программного обеспечения.

Рекомендуем такие надежные и проверенные сервисы как:

Опубликуйте сообщение в Федресурсе дистанционно через удобный онлайн-сервис

https://fedresurs.com

https://fedresurs.net

Найти публикацию о намерении банкротства довольно несложно. Предлагаем Вам пошаговую инструкцию по поиску необходимого сообщения:

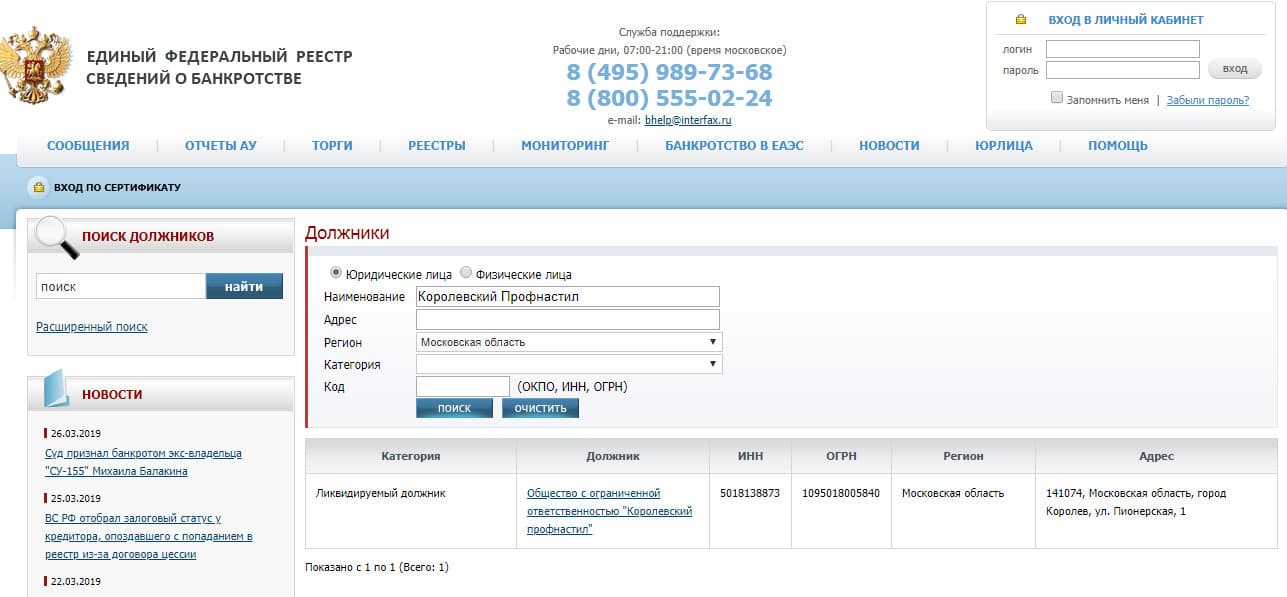

1. Следует зайти на официальный сайт ЕФРСФДЮЛ (https://fedresurs.ru).

Следует зайти на официальный сайт ЕФРСФДЮЛ (https://fedresurs.ru).

2. Ввести в строке “Поиск сведений о субъектах экономической деятельности” идентификатор (ИНН, ОГРН) или наименование лица.

Будьте готовы, что, в случае поиска только по наименованию лица, могут высветиться несколько компаний с совпадающими названиями, поэтому рекомендуется вводить именно идентификаторы.

3. Далее выбираете нужную Вам компанию, пролистываете ее карточку и ниже увидите список всех сообщений, которые опубликованы за весь период деятельности организации.

4. В указанном списке нужно найти сообщение “Намерение кредитора обратиться в суд с заявлением о банкротстве”, которое и будет содержать всю необходимую Вам информацию.

Используя нашу инструкцию, Вы без труда сможете найти нужное сообщение.

ПоделитьсяВлияние перехода на МСФО на качество финансовой отчетности: данные прогноза банкротства

Чтобы прочитать этот контент, выберите один из следующих вариантов:

Керри Энн Бодл (Кафедра бухгалтерского учета, финансов и экономики, Университет Гриффита, Голд-Кост, Австралия)

Патти Дж. Цибински

(Кафедра бухгалтерского учета, финансов и экономики, Университет Гриффита, Брисбен, Австралия)

Цибински

(Кафедра бухгалтерского учета, финансов и экономики, Университет Гриффита, Брисбен, Австралия)

Реза Монем (факультет бухгалтерского учета, финансов и экономики, Университет Гриффита, Брисбен, Австралия)

Журнал бухгалтерских исследований

ISSN : 1030-9616

Дата публикации статьи: 5 сентября 2016 г.

ЗагрузкиАннотация

Назначение

При этом основное внимание в данном документе уделяется нематериальным активам, поскольку консервативные правила учета нематериальных активов в соответствии с МСФО требуют от менеджеров списания значительных сумм нематериальных активов, ранее капитализированных и переоцененных в сторону увеличения в соответствии с AGAAP. Внимание к нематериальным активам также мотивировано эмпирическими данными о том, что фирмы, испытывающие финансовые затруднения, с большей вероятностью добровольно капитализируют и производят переоценку нематериальных активов в сторону повышения по сравнению со здоровыми фирмами.

При этом основное внимание в данном документе уделяется нематериальным активам, поскольку консервативные правила учета нематериальных активов в соответствии с МСФО требуют от менеджеров списания значительных сумм нематериальных активов, ранее капитализированных и переоцененных в сторону увеличения в соответствии с AGAAP. Внимание к нематериальным активам также мотивировано эмпирическими данными о том, что фирмы, испытывающие финансовые затруднения, с большей вероятностью добровольно капитализируют и производят переоценку нематериальных активов в сторону повышения по сравнению со здоровыми фирмами. Схема/методология/подход

В данной статье анализируется выборка из 46 обанкротившихся фирм и 46 небанкротившихся (здоровых) фирм с использованием парного плана за период с 1991 по 2004 год. Авторы сопоставляют контрольные фирмы по финансовому году, размеру ( общие активы), Глобальная отраслевая классификация, основанная на отраслевом членстве и основных видах деятельности. Используя модель Альтмана (1968), в этой статье сравниваются результаты прогнозирования банкротства обанкротившихся и небанкротившихся фирм за период до пяти лет до банкротства. В тестах авторы используют финансовую отчетность в соответствии с AGAAP и два набора данных на основе МСФО. Наборы данных на основе МСФО создаются с учетом корректировок данных AGAAP, необходимых для реализации требований МСБУ 38, МСФО 3 и МСФО 369.0005

Используя модель Альтмана (1968), в этой статье сравниваются результаты прогнозирования банкротства обанкротившихся и небанкротившихся фирм за период до пяти лет до банкротства. В тестах авторы используют финансовую отчетность в соответствии с AGAAP и два набора данных на основе МСФО. Наборы данных на основе МСФО создаются с учетом корректировок данных AGAAP, необходимых для реализации требований МСБУ 38, МСФО 3 и МСФО 369.0005

Выводы

В целом результаты свидетельствуют о том, что переход с AGAAP на МСФО повышает качество информации, содержащейся в финансовой отчетности, для прогнозирования банкротства.

В целом результаты свидетельствуют о том, что переход с AGAAP на МСФО повышает качество информации, содержащейся в финансовой отчетности, для прогнозирования банкротства.Ограничения/последствия исследования

Небольшой размер выборки и наличие данных за требуемый период времени могут ограничивать возможность обобщения результатов.Оригинальность/ценность

Хотя прогнозирование банкротства является одним из основных видов использования бухгалтерской информации, в растущей литературе о преимуществах принятия МСФО до сих пор игнорировалась роль данных МСФО в прогнозировании банкротства. Таким образом, в данном документе документировано новое преимущество принятия МСФО. В этой статье авторы демонстрируют, как ограничения на возможность капитализации и переоценки нематериальных активов повышают качество информации, используемой для прогнозирования банкротства. Эти результаты предоставляют разработчикам международных стандартов доказательства того, что они могут ожидать, если их усилия по отмене неограничительной практики учета нематериальных активов будут прекращены.

Эти результаты предоставляют разработчикам международных стандартов доказательства того, что они могут ожидать, если их усилия по отмене неограничительной практики учета нематериальных активов будут прекращены.

Ключевые слова

- МСФО

- Нематериальные активы

- Качество финансовой отчетности

- Прогноз банкротства

Цитата

Бодл К. А., Цибински П. Дж. и Монем Р. (2016 г.), «Влияние принятия МСФО на качество финансовой отчетности: данные прогнозирования банкротства», Журнал бухгалтерских исследований , Vol. 29 № 3, стр. 292-312. https://doi.org/10.1108/ARJ-03-2014-0029

Издатель

:Изумруд Групп Паблишинг Лимитед

Авторское право © 2016, Emerald Group Publishing Limited.

Статьи по теме

Что означает непрерывность деятельности?

Что такое непрерывность деятельности?

Непрерывность деятельности — это бухгалтерский термин для компании, у которой есть ресурсы, необходимые для продолжения работы в течение неопределенного времени, пока не будет доказано обратное. Этот термин также относится к способности компании зарабатывать достаточно денег, чтобы оставаться на плаву или избежать банкротства. Если бизнес не работает, это означает, что он обанкротился, а его активы были ликвидированы. Например, после технологического спада в конце 19-го века многие доткомы перестали быть концернами.90-е.

Ключевые выводы

- Непрерывность деятельности — это бухгалтерский термин для компании, которая достаточно стабильна в финансовом отношении, чтобы выполнять свои обязательства и продолжать свою деятельность в обозримом будущем.

- Определенные расходы и активы могут быть отражены в финансовых отчетах, если предполагается, что компания действует непрерывно.

- Если компания перестала быть действующей, она должна начать предоставлять определенную информацию в своей финансовой отчетности.

- Негативные тенденции, которые приводят к тому, что компания перестает быть непрерывно функционирующей, включают отказ в кредите, продолжающиеся убытки и судебные иски.

- Аудитор может дать заключение о непрерывности деятельности, если у него есть сомнения в финансовой устойчивости компании.

Непрерывность деятельности

Понимание непрерывности деятельности

Бухгалтеры используют принципы непрерывности деятельности, чтобы решить, какие типы отчетности должны отображаться в финансовых отчетах. Действующие компании могут отсрочить отчетность о долгосрочных активах по текущей или ликвидационной стоимости, а не по себестоимости. Компания продолжает функционировать, когда продажа активов не влияет на ее способность продолжать работу, например, закрытие небольшого филиала, который переводит сотрудников в другие отделы компании.

Бухгалтеры, которые рассматривают компанию как действующую компанию, обычно считают, что фирма разумно использует свои активы и не должна ничего ликвидировать. Бухгалтеры также могут использовать принципы непрерывности деятельности, чтобы определить, как компания должна действовать при продаже активов, сокращении расходов или переходе на другие продукты.

Непрерывность деятельности не включена в общепринятые принципы бухгалтерского учета (GAAP), но включена в общепринятые стандарты аудита (GAAS).

Непрерывность деятельности является примером консерватизма, когда организации должны применять менее агрессивный подход к финансовой отчетности.

Красные флажки, указывающие на то, что бизнес не является действующим

В финансовой отчетности публично торгуемых компаний могут появляться определенные тревожные флажки, которые могут указывать на то, что в будущем бизнес перестанет быть действующим. Перечень долгосрочных активов обычно не отображается в ежеквартальных отчетах компании или отдельной строкой в балансовых отчетах.

Неспособность фирмы выполнять свои обязательства без существенной реструктуризации или продажи активов также может указывать на то, что ее деятельность не является непрерывной. Если компания приобретает активы во время реструктуризации, она может планировать их перепродажу позже. Иногда достаточно разовых событий, чтобы компания обанкротилась. Подумайте, как один крупный судебный процесс, невыплата кредита или дефектный продукт могут поставить под угрозу будущее компании.

Компания может быть недействующей на основании финансового положения в отчете о прибылях и убытках или балансе. Например, годовые расходы компании могут настолько сильно превышать ее доходы, что она не может получать разумную прибыль. С другой стороны, компания может работать с прибылью, но срок погашения ее долгосрочных обязательств подходит к концу, а заработанных денег недостаточно.

Существует также ряд поддающихся количественному измерению показателей, которые аудиторы используют для оценки непрерывности деятельности. Компании с низким коэффициентом ликвидности, высокой текучестью кадров или уменьшающейся долей рынка, скорее всего, перестанут существовать.

Компании с низким коэффициентом ликвидности, высокой текучестью кадров или уменьшающейся долей рынка, скорее всего, перестанут существовать.

Компании могут обанкротиться, так и не успев начать свою деятельность.

Условия непрерывности деятельности

Стандарты бухгалтерского учета пытаются определить, что компания должна раскрывать в своей финансовой отчетности, если есть сомнения в ее способности продолжать свою деятельность в обозримом будущем. В мае 2014 года Совет по стандартам финансовой отчетности определил, что финансовая отчетность должна раскрывать условия, подтверждающие существенные сомнения организации в том, что она может продолжать свою деятельность в обозримом будущем. Отчеты также должны отражать интерпретацию руководством условий и планов руководства на будущее.

Как правило, аудитор изучает финансовую отчетность компании, чтобы увидеть, может ли она продолжать свою деятельность в течение одного года после проведения аудита. Условия, которые приводят к существенным сомнениям в непрерывности деятельности, включают отрицательные тенденции в результатах деятельности, постоянные убытки от одного периода к другому, невозврат кредита, судебные иски против компании и отказ поставщиков в кредите.

Для того, чтобы компания функционировала непрерывно, она обычно должна быть в состоянии работать со значительной реструктуризацией долга или масштабной финансовой перестройкой. Таким образом, можно отметить, что компании, которые не функционируют, могут нуждаться во внешнем финансировании, реструктуризации, ликвидации активов или быть приобретены более прибыльной организацией.

Последствия непрерывности деятельности

Если компания получает отрицательный результат аудита и может перестать функционировать, есть несколько последствий. Во-первых, компания теперь будет рассматриваться как уменьшающаяся инвестиционная возможность. Компании, которые не работают, представляют значительно более высокий уровень риска по сравнению с другими компаниями.

Если компания не является действующим предприятием, ее стоимость может быть переоценена по требованию инвесторов, акционеров или совета директоров. Эта переоценка может быть использована для определения стоимости компании при приобретении или для поиска частного инвестора. Часто существуют определенные учетные меры, которые необходимо принять, чтобы записать стоимость компании в финансовые отчеты бизнеса.

Часто существуют определенные учетные меры, которые необходимо принять, чтобы записать стоимость компании в финансовые отчеты бизнеса.

Одним из серьезных последствий отсутствия непрерывности деятельности являются потенциальные кредитные проблемы. Если компания не может выполнить ковенанты по долгу, ее долг может быть отозван. Новые кредиторы, вероятно, будут неохотно выдавать новый кредит, или любой новый выданный кредит будет непомерно дорогим. Этот кредитный кризис может просочиться к поставщикам, которые могут не захотеть продавать сырье или товарно-материальные запасы в кредит.

Непрерывность деятельности — это хорошо или плохо?

Непрерывное функционирование компании часто является благом, так как это означает, что компания с большей вероятностью выживет в следующем году. Когда компания не соответствует критериям непрерывности деятельности, это означает, что у компании может не быть ресурсов, необходимых для работы в течение следующих 12 месяцев.

Почему непрерывность деятельности так важна?

Непрерывность деятельности важна, потому что это сигнал доверия к долговечности и будущему компании.