Рассмотрение требований кредиторов \ КонсультантПлюс

Рассмотрение требований кредиторов

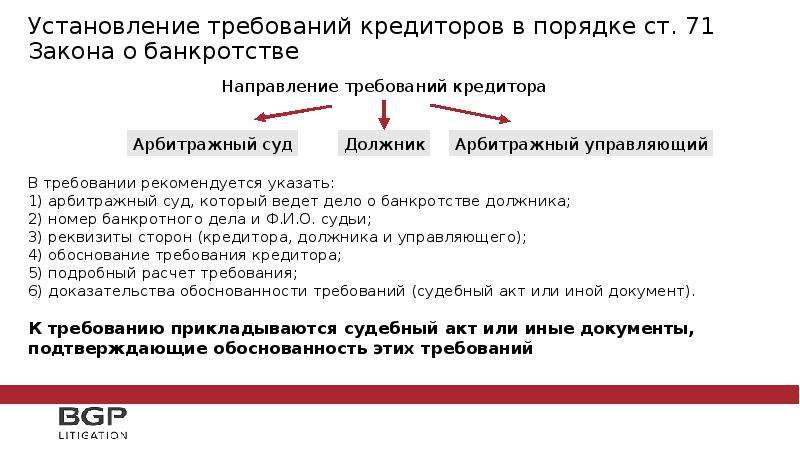

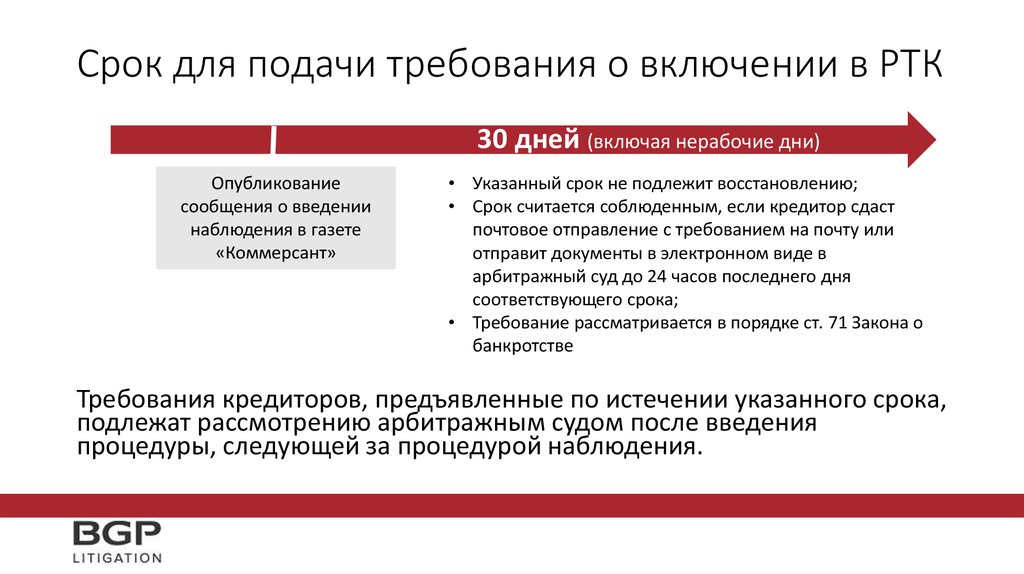

20. Согласно пункту 1 статьи 71 Закона о банкротстве для целей участия в первом собрании кредиторов кредиторы вправе предъявить свои требования к должнику в течение тридцати календарных дней с даты опубликования сообщения о введении наблюдения.

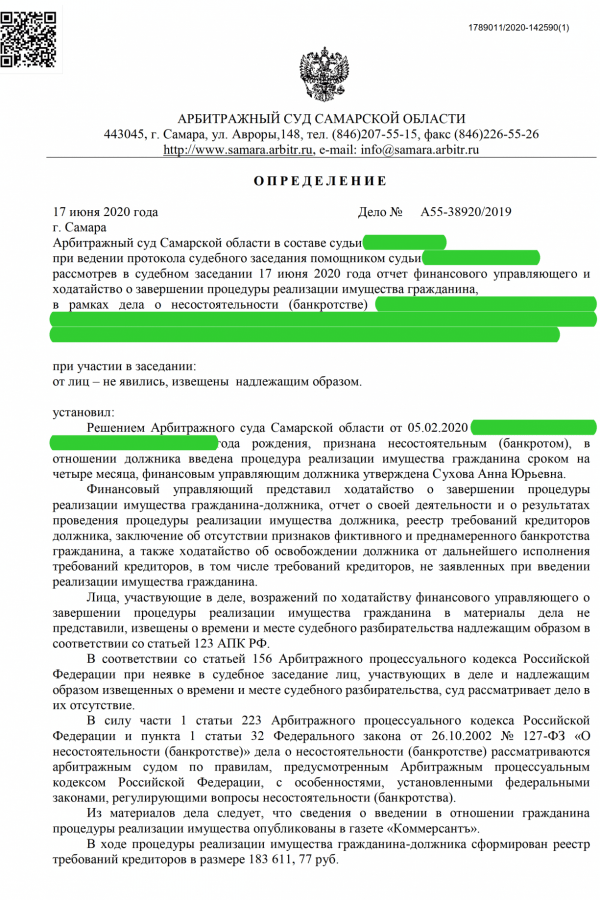

В силу абзаца третьего пункта 1 статьи 142 Закона о банкротстве реестр подлежит закрытию по истечении двух месяцев с даты опубликования сведений о признании должника банкротом и об открытии конкурсного производства.

Необходимо иметь в виду, что указанные сроки будут считаться соблюденными, в частности, если кредитор сдаст почтовое отправление, содержащее его требование, в организацию связи или отправит документы в электронном виде в установленном порядке в арбитражный суд до двадцати четырех часов последнего дня соответствующего срока (пункт 2 статьи 194 Гражданского кодекса Российской Федерации; далее — ГК РФ).

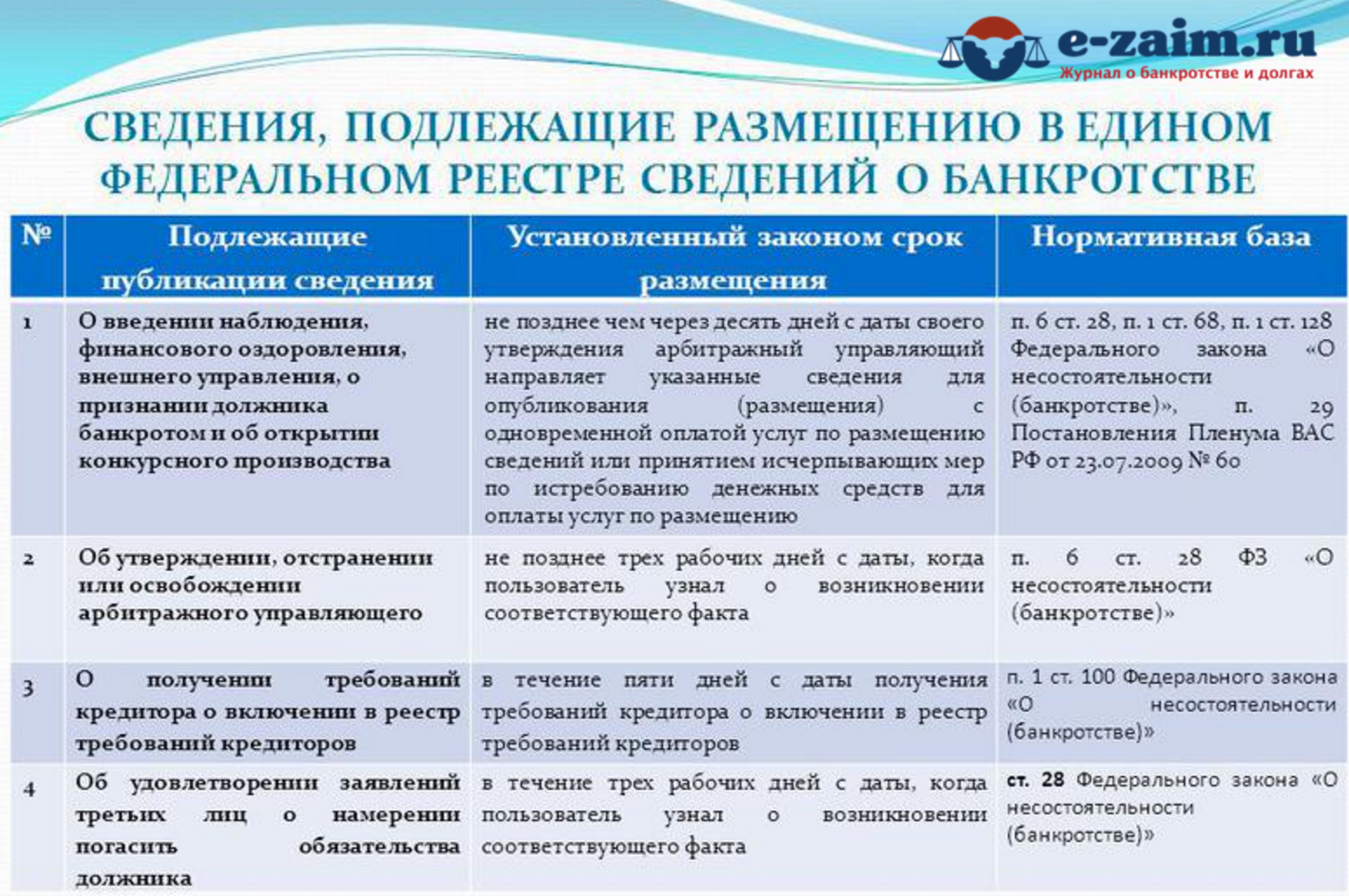

21. Применяя предусмотренные пунктом 1 статьи 71 и пунктом 1 статьи 142 Закона о банкротстве сроки для заявления требований кредиторов, следует учитывать, что в силу упомянутых норм они исчисляются с даты опубликования сведений о введении соответствующей процедуры банкротства, под которой согласно пункту 1 статьи 28 Закона понимается публикация в официальном печатном издании, определенном регулирующим органом, а не включение сведений в Единый федеральный реестр сведений о банкротстве.

22. Если при рассмотрении заявленного в порядке статей 71 или 100 Закона о банкротстве требования кредитора (далее — требование кредитора) будет установлено, что оно подтверждено судебным актом, не вступившим в законную силу, суд, рассматривающий дело о банкротстве, вправе приостановить производство по рассмотрению этого требования применительно к пункту 1 части 1 статьи 143 АПК РФ.

Если при рассмотрении требования кредитора будет установлено, что оно подтверждено судебным актом, вступившим в законную силу, однако этот акт обжалован в суд кассационной инстанции или судом апелляционной инстанции восстановлен пропущенный срок на его обжалование, данное обстоятельство не является основанием для приостановления производства по рассмотрению названного требования на основании пункта 1 части 1 статьи 143 АПК РФ.

Если требование было включено в реестр на основании вступившего в законную силу судебного акта, то при последующей отмене этого последнего акта определение о включении этого требования в реестр может быть пересмотрено по новым обстоятельствам (пункт 1 части 3 статьи 311 АПК РФ) в ходе любой процедуры банкротства.

23. Если требование кредитора подтверждено вступившим в законную силу судебным актом и подается лицом, являющимся правопреемником истца по соответствующему делу, то к такому требованию по смыслу пункта 1 статьи 71 или пункта 1 статьи 100 Закона о банкротстве должно быть приложено определение суда, принявшего решение, о процессуальном правопреемстве (статья 48 АПК РФ). При переходе требования кредитора к другому лицу после принятия этого требования рассматривающим дело о банкротстве судом для производства данным судом замены кредитора его правопреемником не требуется предварительной замены его в деле, по которому было вынесено подтверждающее требование решение.

24. Если конкурсные кредиторы полагают, что их права и законные интересы нарушены судебным актом, на котором основано заявленное в деле о банкротстве требование (в частности, если они считают, что оно является необоснованным по причине недостоверности доказательств либо ничтожности сделки), то на этом основании они, а также арбитражный управляющий вправе обжаловать в общем установленном процессуальным законодательством порядке указанный судебный акт, при этом в случае пропуска ими срока на его обжалование суд вправе его восстановить с учетом того, когда подавшее жалобу лицо узнало или должно было узнать о нарушении его прав и законных интересов. Копия такой жалобы направляется ее заявителем представителю собрания (комитета) кредиторов (при его наличии), который также извещается судом о рассмотрении жалобы. Все конкурсные кредиторы, требования которых заявлены в деле о банкротстве, а также арбитражный управляющий вправе принять участие в рассмотрении жалобы, в том числе представить новые доказательства и заявить новые доводы. Повторное обжалование названными лицами по тем же основаниям того же судебного акта не допускается.

Копия такой жалобы направляется ее заявителем представителю собрания (комитета) кредиторов (при его наличии), который также извещается судом о рассмотрении жалобы. Все конкурсные кредиторы, требования которых заявлены в деле о банкротстве, а также арбитражный управляющий вправе принять участие в рассмотрении жалобы, в том числе представить новые доказательства и заявить новые доводы. Повторное обжалование названными лицами по тем же основаниям того же судебного акта не допускается.

25. Согласно пункту 5 статьи 71 и пункту 5 статьи 100 Закона о банкротстве требования кредиторов, по которым не поступили возражения, могут быть рассмотрены без привлечения лиц, участвующих в деле. Подобные требования, тем не менее, рассматриваются в судебном заседании, назначаемом определением суда, которое размещается на официальном сайте суда в информационно-телекоммуникационной сети Интернет, но в силу указанных норм отсутствует необходимость соблюдения установленного частью 1 статьи 121 АПК РФ пятнадцатидневного срока и не требуется предусмотренного частью 1 статьи 123 АПК РФ наличия к началу судебного заседания сведений о получении определения о принятии требования; если же в такое судебное заседание явились участвующие в деле о банкротстве лица, суд обязан допустить их в это заседание. Пункт 9 части 1 статьи 148 АПК РФ в таком случае не применяется.

Пункт 9 части 1 статьи 148 АПК РФ в таком случае не применяется.

26. В силу пунктов 3 — 5 статьи 71 и пунктов 3 — 5 статьи 100 Закона о банкротстве проверка обоснованности и размера требований кредиторов осуществляется судом независимо от наличия разногласий относительно этих требований между должником и лицами, имеющими право заявлять соответствующие возражения, с одной стороны, и предъявившим требование кредитором — с другой стороны. При установлении требований кредиторов в деле о банкротстве судам следует исходить из того, что установленными могут быть признаны только требования, в отношении которых представлены достаточные доказательства наличия и размера задолженности.

В связи с изложенным при установлении требований в деле о банкротстве не подлежит применению часть 3.1 статьи 70 АПК РФ, согласно которой обстоятельства, на которые ссылается сторона в обоснование своих требований, считаются признанными другой стороной, если они ею прямо не оспорены или несогласие с такими обстоятельствами не вытекает из иных доказательств, обосновывающих представленные возражения относительно существа заявленных требований; также при установлении требований в деле о банкротстве признание должником или арбитражным управляющим обстоятельств, на которых кредитор основывает свои требования (часть 3 статьи 70 АПК РФ), само по себе не освобождает другую сторону от необходимости доказывания таких обстоятельств.

При оценке достоверности факта наличия требования, основанного на передаче должнику наличных денежных средств, подтверждаемого только его распиской или квитанцией к приходному кассовому ордеру, суду надлежит учитывать среди прочего следующие обстоятельства: позволяло ли финансовое положение кредитора (с учетом его доходов) предоставить должнику соответствующие денежные средства, имеются ли в деле удовлетворительные сведения о том, как полученные средства были истрачены должником, отражалось ли получение этих средств в бухгалтерском и налоговом учете и отчетности и т.д. Также в таких случаях при наличии сомнений во времени изготовления документов суд может назначить соответствующую экспертизу, в том числе по своей инициативе (пункт 3 статьи 50 Закона о банкротстве).

27. В силу абзаца второго пункта 1 статьи 63, абзаца второго пункта 1 статьи 81, абзаца восьмого пункта 1 статьи 94 и абзаца седьмого пункта 1 статьи 126 Закона о банкротстве с даты введения наблюдения, финансового оздоровления, внешнего управления и конкурсного производства требования кредиторов по денежным обязательствам и об уплате обязательных платежей, за исключением текущих платежей, могут быть предъявлены только в рамках дела о банкротстве в порядке статей 71 или 100 Закона.

В связи с этим все исковые заявления о взыскании с должника долга по денежным обязательствам и обязательным платежам, за исключением текущих платежей и неразрывно связанных с личностью кредитора обязательств должника-гражданина, поданные в день введения наблюдения или позднее во время любой процедуры банкротства, подлежат оставлению без рассмотрения на основании пункта 4 части 1 статьи 148 АПК РФ. Однако рассмотрение таких исковых заявлений и принятие по ним решения по существу само по себе не препятствует в дальнейшем включению соответствующего требования в реестр с учетом абзаца третьего пункта 1 статьи 142 Закона о банкротстве и пункта 24 настоящего постановления.

28. Согласно абзацу третьему пункта 1 статьи 63 Закона о банкротстве с даты вынесения арбитражным судом определения о введении наблюдения наступает следующее последствие: по ходатайству кредитора приостанавливается производство по делам, связанным с взысканием с должника денежных средств, и кредитор в этом случае вправе предъявить свои требования к должнику в порядке, установленном данным Законом.

По этой причине, если исковое заявление о взыскании с должника долга по денежным обязательствам или обязательным платежам, за исключением текущих платежей, было подано до даты введения наблюдения, то в ходе процедур наблюдения, финансового оздоровления и внешнего управления право выбора принадлежит истцу: либо по его ходатайству суд, рассматривающий его иск, приостанавливает производство по делу на основании части 2 статьи 143 АПК РФ, либо в отсутствие такого ходатайства этот суд продолжает рассмотрение дела в общем порядке; при этом в силу запрета на осуществление по подобным требованиям исполнительного производства в процедурах наблюдения, финансового оздоровления и внешнего управления (абзац четвертый пункта 1 статьи 63, абзац пятый пункта 1 статьи 81 и абзац второй пункта 2 статьи 95 Закона о банкротстве) исполнительный лист в ходе упомянутых процедур по такому делу не выдается. Суд не вправе приостановить по названному основанию производство по делу по своей инициативе или по ходатайству ответчика.

При наличии соответствующего ходатайства истца суд приостанавливает производство по делу до даты признания должника банкротом (абзац седьмой пункта 1 статьи 126 Закона о банкротстве) или прекращения производства по делу о банкротстве, на что указывается в определении о приостановлении производства по делу. Впоследствии, если должник будет признан банкротом, суд по своей инициативе или по ходатайству любого участвующего в деле лица возобновляет производство по делу и оставляет исковое заявление без рассмотрения на основании пункта 4 части 1 статьи 148 АПК РФ.

Если впоследствии будет прекращено производство по делу о банкротстве по любому основанию, кроме утверждения мирового соглашения, рассматривающий иск суд по своей инициативе или по ходатайству любого участвующего в деле лица возобновляет производство по делу и продолжает рассмотрение иска, при этом, если требование истца было заявлено в деле о банкротстве, рассматривающий иск суд должен учитывать, что установленные судебными актами по делу о банкротстве обстоятельства (в том числе о наличии или отсутствии у истца требования к должнику) не подлежат доказыванию вновь (часть 2 статьи 69 АПК РФ).

Если дело о банкротстве будет прекращено в связи с утверждением мирового соглашения, но требование истца не было установлено при рассмотрении дела о банкротстве, то рассматривающий иск суд по своей инициативе или по ходатайству любого участвующего в деле лица возобновляет производство по делу и продолжает рассмотрение иска. Если же в этой ситуации требование истца было установлено в деле о банкротстве, то рассматривающий иск суд по своей инициативе или по ходатайству любого участвующего в деле лица возобновляет производство по делу и прекращает производство по нему применительно к пункту 2 части 1 статьи 150 АПК РФ.

29. Наличие неприостановленного и непрекращенного искового производства по требованию кредитора, заявленному в деле о банкротстве, является основанием для оставления судом, рассматривающим дело о банкротстве, такого требования без рассмотрения применительно к пункту 1 части 1 статьи 148 АПК РФ, за исключением случая, когда кредитор подал в указанном исковом производстве ходатайство о приостановлении или прекращении производства по делу.

Однако если о наличии такого искового производства станет известно после вынесения рассматривающим дело о банкротстве судом определения о включении или об отказе во включении требования в реестр, но до вынесения судом решения по исковому производству, то названное обстоятельство не является основанием для отмены вынесенного в рамках дела о банкротстве определения — в таком случае рассматривающий иск суд приостанавливает производство по делу или оставляет иск без рассмотрения с учетом разъяснений, содержащихся в пункте 28 настоящего постановления.

Если же будут вынесены и определение по результатам рассмотрения требования в деле о банкротстве, и решение суда в рамках искового производства, то в случае противоречия этих судебных актов рассматривающий дело о банкротстве суд руководствуется принятым в рамках дела о банкротстве судебным актом.

30. Поскольку в рассмотрении судом требования кредитора вправе участвовать любой другой кредитор, чье требование к этому моменту принято судом, а также поскольку в силу статьи 63 Закона о банкротстве все кредиторы по денежным обязательствам и обязательным платежам, требования которых возникли до возбуждения дела о банкротстве, могут заявить свои требования уже в процедуре наблюдения, при обжаловании одним кредитором судебного акта об установлении требования другого следует учитывать следующее.

Представление таким кредитором в суд апелляционной инстанции дополнительных доказательств, не рассматривавшихся судом первой инстанции, возможно лишь в случае, если он обоснует невозможность их представления в суд первой инстанции по причинам, не зависящим от него (часть 2 статьи 268 АПК РФ), при этом к упомянутым причинам не относится само по себе непредъявление им своего требования в процедуре наблюдения или в ходе иной процедуры до рассмотрения требования другого кредитора. Срок для апелляционного и кассационного обжалования таким кредитором судебного акта по установлению требования другого кредитора исчисляется для него по общим правилам; непредъявление им своего требования в процедуре наблюдения или в ходе иной процедуры до рассмотрения требования другого кредитора само по себе не является достаточным основанием для восстановления пропущенного им срока (часть 2 статьи 259 и часть 2 статьи 276 АПК РФ). Указанные разъяснения применяются и при обжаловании кредиторами любых других судебных актов по делу о банкротстве, принятых после истечения срока для заявления кредиторами своих требований в процедуре наблюдения, в том числе вынесенных судом до включения в реестр требования данного кредитора.

Кроме того, поскольку каждое участвующее в деле о банкротстве лицо вправе участвовать в рассмотрении жалобы любого другого участвующего в деле лица на действия (бездействие) арбитражного управляющего, то, если в ходе рассмотрения судом такой жалобы одного лица в суд поступает жалоба другого лица на те же действия (бездействие) по тем же основаниям, суд объединяет эти жалобы для совместного рассмотрения (части 2 и 2.1 статьи 130 АПК РФ). При поступлении новой жалобы на те же действия (бездействие) по тем же основаниям после принятия судебного акта по существу об удовлетворении первой жалобы или об отказе в ее удовлетворении суд прекращает производство по новой жалобе применительно к пункту 2 части 1 статьи 150 АПК РФ.

31. В соответствии с пунктом 3 статьи 121 Закона о банкротстве после удовлетворения требования кредитора, включенного в реестр, внешний управляющий или реестродержатель исключает такое требование из реестра, при этом в случае, если ведение реестра осуществляется реестродержателем, документы, подтверждающие удовлетворение требования кредитора, направляются внешним управляющим реестродержателю.

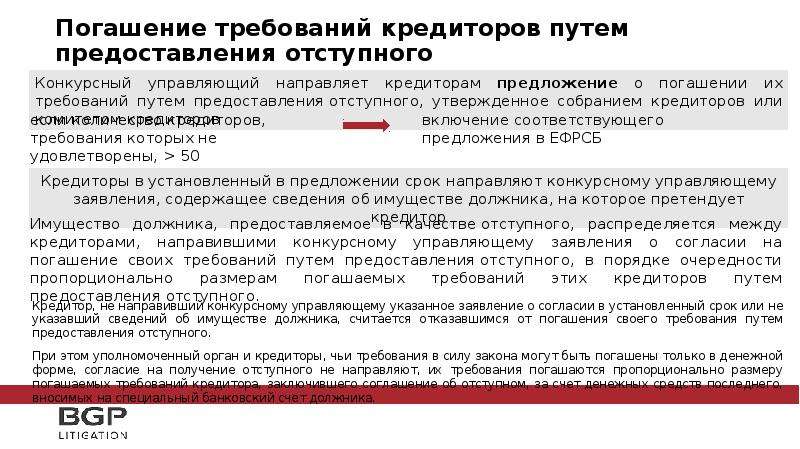

Согласно пункту 10 статьи 142 Закона о банкротстве конкурсный управляющий вносит в реестр сведения о погашении требований кредиторов.

В связи с изложенным при полном или частичном погашении требований кредиторов правило абзаца первого пункта 6 статьи 16 Закона о банкротстве об исключении требований кредиторов из реестра исключительно на основании судебных актов не применяется, арбитражный управляющий (реестродержатель) вносит в реестр сведения о погашении требований самостоятельно, причем данное правило применяется во всех процедурах банкротства. В случае несогласия с такими действиями управляющего (реестродержателя) участвующие в деле лица вправе обжаловать их в суд в порядке статьи 60 Закона о банкротстве.

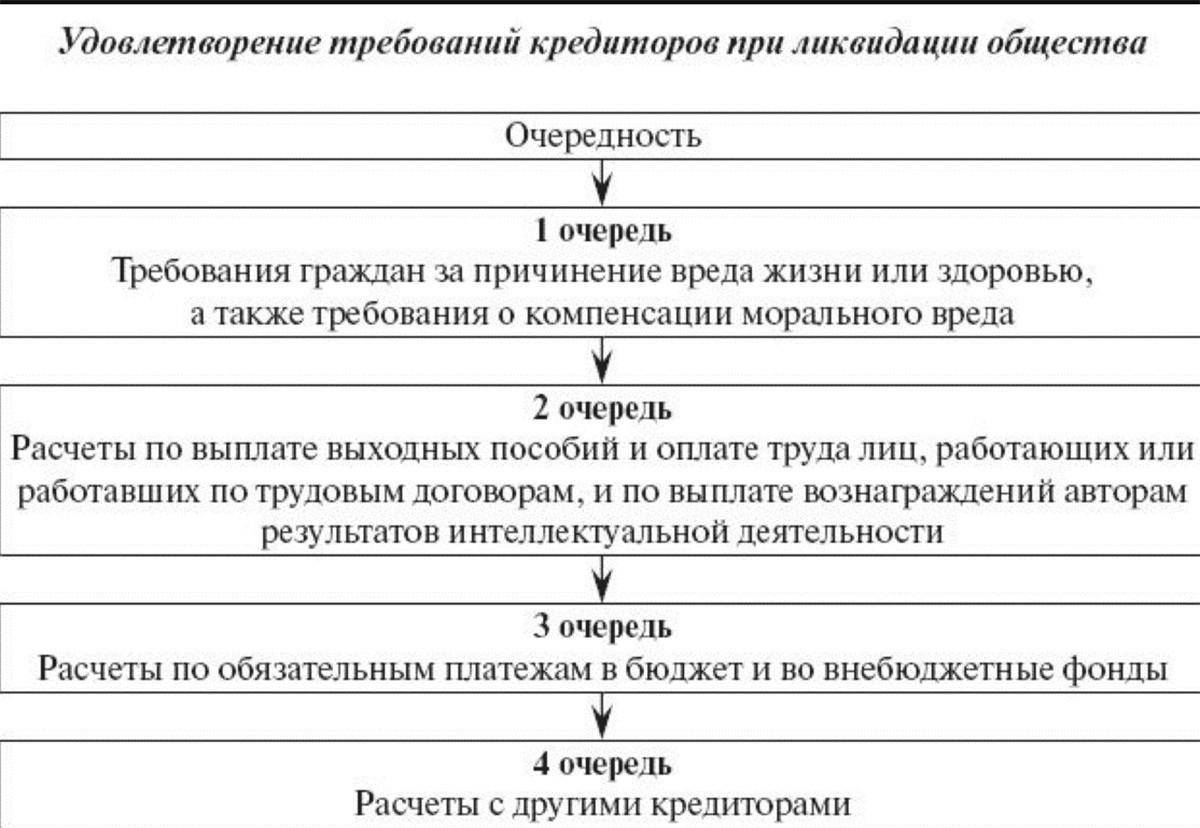

32. Согласно абзацам второму и третьему пункта 6 статьи 16 Закона о банкротстве требования о выплате выходных пособий и об оплате труда лиц, работающих по трудовому договору, включаются в реестр арбитражным управляющим или реестродержателем по представлению арбитражного управляющего; эти требования исключаются из реестра арбитражным управляющим или реестродержателем исключительно на основании вступивших в силу судебных актов.

В связи с этим предъявления указанных требований в порядке статей 71 или 100 Закона о банкротстве не требуется. Арбитражный управляющий обязан самостоятельно в разумный срок, но не позднее установленного абзацем третьим пункта 1 статьи 142 Закона срока на основании имеющихся у должника документов, подтверждающих наличие задолженности перед работниками, возникшей до возбуждения дела о банкротстве (в том числе с учетом сведений, имевшихся в заявлении должника о признании его банкротом — абзац четвертый пункта 2 статьи 37 Закона), включить эти требования в реестр. При этом следует учитывать, что включению в реестр подлежат требования об оплате труда за периоды, истекшие до возбуждения дела о банкротстве, и выходные пособия лиц, уволенных до этой даты (пункт 1 статьи 136 Закона о банкротстве). Задолженность же по оплате труда за периоды, истекшие после возбуждения дела о банкротстве, и по выплате выходных пособий лицам, уволенным после этой даты, относится к текущим платежам (статья 5, абзац третий пункта 2 статьи 134 и пункт 2 статьи 136 Закона о банкротстве).

О включении в реестр требования о выплате выходного пособия и об оплате труда лица, работающего по трудовому договору, арбитражный управляющий незамедлительно уведомляет реестродержателя, работника — обладателя соответствующего требования, арбитражный суд, рассматривающий дело о банкротстве, должника (в процедурах наблюдения и финансового оздоровления, а должника-гражданина — во всех процедурах), а также представителей работников должника, собрания (комитета) кредиторов и учредителей (участников) или собственника имущества должника (при наличии у управляющего сведений об их избрании). При невключении арбитражным управляющим самостоятельно требования работника в реестр этот работник или представитель работников должника вправе обратиться к арбитражному управляющему с заявлением о включении требования в реестр.

При наличии у работника, представителя работников должника, а также участвующих в деле лиц (в том числе заявивших свои требования конкурсных кредиторов) возражений по включенным арбитражным управляющим в реестр соответствующим требованиям они вправе заявить их в арбитражный суд, рассматривающий дело о банкротстве, в порядке абзаца первого пункта 11 статьи 16 и пункта 2 статьи 60 Закона о банкротстве. По результатам рассмотрения таких возражений суд вправе исключить соответствующие требования из реестра или внести в реестр необходимые изменения (абзац третий пункта 6 статьи 16). В таком же порядке рассматривается жалоба работника или представителя работников должника на бездействие (отказ) арбитражного управляющего, не принявшего решения по их заявлению.

По результатам рассмотрения таких возражений суд вправе исключить соответствующие требования из реестра или внести в реестр необходимые изменения (абзац третий пункта 6 статьи 16). В таком же порядке рассматривается жалоба работника или представителя работников должника на бездействие (отказ) арбитражного управляющего, не принявшего решения по их заявлению.

33. Применяя пункт 5 статьи 142 Закона о банкротстве в части последствий заявления требований работников по истечении установленного абзацем третьим пункта 1 той же статьи срока, следует исходить из того, что этот срок считается соблюденным, если в его пределах арбитражный управляющий включил требование работника в реестр или если в этот срок заявление о включении данного требования в реестр было направлено арбитражному управляющему работником либо представителем работников должника.

Кроме того, необходимо учитывать, что согласно абзацу второму пункта 11 статьи 16 Закона о банкротстве трудовые споры между должником и работником должника рассматриваются в порядке, определенном трудовым законодательством и гражданским процессуальным законодательством. В связи с этим на требования работника об оплате труда или выплате выходного пособия не распространяется правило абзаца седьмого пункта 1 статьи 126 Закона о том, что с даты признания должника банкротом все требования кредиторов по денежным обязательствам, об уплате обязательных платежей, иные имущественные требования могут быть предъявлены только в ходе конкурсного производства. В ходе конкурсного производства, а также любой другой процедуры банкротства требования работников о взыскании с должника задолженности по оплате труда или выплате выходного пособия независимо от даты их возникновения, в том числе возникшие до возбуждения дела о банкротстве, могут быть предъявлены работниками в суд в порядке, определенном трудовым и гражданским процессуальным законодательством. По таким требованиям (независимо от даты вступления в законную силу судебного акта о взыскании задолженности по ним) в ходе любой процедуры банкротства, кроме конкурсного производства, допустимо осуществление исполнительного производства с учетом для внешнего управления положений абзаца шестого пункта 1 статьи 94 Закона о банкротстве.

В связи с этим на требования работника об оплате труда или выплате выходного пособия не распространяется правило абзаца седьмого пункта 1 статьи 126 Закона о том, что с даты признания должника банкротом все требования кредиторов по денежным обязательствам, об уплате обязательных платежей, иные имущественные требования могут быть предъявлены только в ходе конкурсного производства. В ходе конкурсного производства, а также любой другой процедуры банкротства требования работников о взыскании с должника задолженности по оплате труда или выплате выходного пособия независимо от даты их возникновения, в том числе возникшие до возбуждения дела о банкротстве, могут быть предъявлены работниками в суд в порядке, определенном трудовым и гражданским процессуальным законодательством. По таким требованиям (независимо от даты вступления в законную силу судебного акта о взыскании задолженности по ним) в ходе любой процедуры банкротства, кроме конкурсного производства, допустимо осуществление исполнительного производства с учетом для внешнего управления положений абзаца шестого пункта 1 статьи 94 Закона о банкротстве.

При банкротстве индивидуального предпринимателя требования работников об оплате труда или выплате выходного пособия применительно к пункту 2 статьи 212 Закона о банкротстве сохраняют силу и после завершения конкурсного производства.

34. Согласно абзацу седьмому пункта 1 статьи 126 Закона о банкротстве с даты принятия судом решения о признании должника банкротом все требования кредиторов по денежным обязательствам, об уплате обязательных платежей, иные имущественные требования, за исключением текущих платежей, указанных в пункте 1 статьи 134 Закона, и требований о признании права собственности, о взыскании морального вреда, об истребовании имущества из чужого незаконного владения, о признании недействительными ничтожных сделок и о применении последствий их недействительности могут быть предъявлены только в ходе конкурсного производства.

В связи с этим в ходе конкурсного производства подлежат предъявлению только в деле о банкротстве также возникшие до возбуждения этого дела требования кредиторов по неденежным обязательствам имущественного характера (о передаче имущества в собственность, выполнении работ и оказании услуг), которые рассматриваются по правилам статьи 100 Закона о банкротстве. При этом для целей определения количества голосов на собрании кредиторов и размера удовлетворения такого требования оно подлежит при его рассмотрении денежной оценке, сумма которой указывается в реестре.

При этом для целей определения количества голосов на собрании кредиторов и размера удовлетворения такого требования оно подлежит при его рассмотрении денежной оценке, сумма которой указывается в реестре.

Рассмотрение поправок о формировании реестра требований кредиторов арбитражными управляющими застопорилось

Один из экспертов «АГ» предположил, что из-за разногласий с правительством текущая редакция законопроекта, возможно, не станет финальной. Другой полагает, что, прежде чем наделять новыми полномочиями арбитражных управляющих, необходимо реформировать процедуру их назначения. По мнению третьей, предлагаемые изменения негативно скажутся на возможности независимых кредиторов противостоять злоупотреблениям со стороны аффилированных кредиторов.

Законопроект № 598603-7 о наделении арбитражных управляющих полномочиями по включению требований кредиторов в соответствующий реестр собирались рассмотреть во втором чтении сначала 7-го, а затем 14 июля. Однако весенняя сессия Госдумы завершилась 22 июля, а второе чтение так и не состоялось.

«АГ» попросила экспертов прокомментировать законопроект, первоначальный текст которого претерпел существенные изменения.

Инициатива Верховного Суда

Читайте также

ВС хочет, чтобы реестр требований кредиторов формировался арбитражными управляющими, а не судами

Верховный Суд внесет в Думу законопроект, существенно расширяющий роль арбитражных управляющих в банкротных процедурах и снижающий нагрузку на судей

28 ноября 2018 Новости

Как ранее писала «АГ», законопроект подготовил Верховный Суд. Пакет документов был внесен в Госдуму 30 ноября 2018 г. Основополагающая идея законопроекта – наделить арбитражных управляющих полномочиями по установлению требований кредиторов в соответствующем реестре и рассмотрению вопроса об обоснованности таких требований. С самого начала предполагалось, что в случае несогласия с результатом рассмотрения арбитражным управляющим предъявленного требования кредитор или заявлявшее возражение лицо смогут обратиться в арбитражный суд, рассматривающий дело о банкротстве.

Необходимость нововведения ВС обосновывал тем, что рассмотрение в судебном порядке всех, в том числе и бесспорных, требований кредиторов приводит к ненужным тратам из федерального бюджета и излишней нагрузке на судей. По мнению ВС, принятие законопроекта приведет к тому, что бесспорные требования кредиторов попросту не будут доходить до суда.

«Названный механизм введения первичного фильтра отсеивания бесспорных требований арбитражным управляющим в настоящий момент уже реализуется по определенным категориям должников (например, застройщики, банки). Поскольку такой порядок предъявления требований продемонстрировал свою эффективность, разумнее было бы распространить его на все категории должников», – сказано в пояснительной записке.

Член профильного комитета Госдумы рассказал депутатам о минусах законопроекта

30 мая 2019 г. на заседании Госдумы, в ходе которого законопроект был принят в первом чтении, выступил член Комитета ГД по природным ресурсам, собственности и земельным отношениям Михаил Бугера.

«Предлагаемая в законопроекте механическая передача арбитражным управляющим полномочий суда без предоставления должного правового статуса, соответствующей степени ответственности за принимаемые решения, а главное – без законодательных гарантий, аналогичных тем, которыми наделен суд при рассмотрении конкретных споров, создает очень высокие риски некорректного формирования реестра требований, может повлечь за собой нарушение прав кредиторов и должника, неизбежно будет возникать конфликт интересов», – говорил Михаил Бугера.

По его мнению, после признания арбитражным управляющим обоснованными требований одной группы кредиторов другая группа будет вынуждена сначала направлять свои возражения непосредственно управляющему, а затем, после его несогласия, идти в суд. Нагрузка на суды не уменьшится, а сроки рассмотрения дел о банкротстве затянутся, подчеркивал депутат.

Нагрузка на суды не уменьшится, а сроки рассмотрения дел о банкротстве затянутся, подчеркивал депутат.

«Резко возрастет физическая нагрузка на арбитражного управляющего, что повлечет его дополнительные финансовые расходы, но в законопроекте не определены источники финансирования появляющихся расходов арбитражного управляющего в процедуре банкротства и не решается вопрос об изменении его вознаграждения», – заметил Михаил Бугера.

Позиция отдельных юристов

Летом 2019 г. появилось открытое письмо депутатам от юристов, обеспокоенных законодательной инициативой Верховного Суда. Авторы письма полагают, что объективная возможность реального внедрения предлагаемой реформы отсутствует, поскольку нововведение требует «намного более высокого уровня общей правовой культуры и общего развития инфраструктуры».

Признавая необходимость «разгрузить» судей банкротных составов, подписавшие письмо юристы предложили два альтернативных варианта. Первый – освободить суды от обязанности рассылать все определения по требованиям кредиторов, заменив ее заявительным порядком выдачи копий заинтересованным лицам. Второй – унифицировать процессуальное регулирование рассмотрения требований кредиторов с общепроцессуальными положениями об упрощенном исковом производстве.

Первый – освободить суды от обязанности рассылать все определения по требованиям кредиторов, заменив ее заявительным порядком выдачи копий заинтересованным лицам. Второй – унифицировать процессуальное регулирование рассмотрения требований кредиторов с общепроцессуальными положениями об упрощенном исковом производстве.

Ко второму чтению текст законопроекта существенно изменился

Долгое время законопроект не рассматривался. Второе чтение было запланировано сначала на 7-е, а затем на 14 июля 2020 г. Однако весенняя сессия завершилась 22 июля, а законопроект так и не был рассмотрен. В настоящий момент информация об актуальной дате второго чтения отсутствует.

Отметим, что текст законопроекта, подготовленный ко второму чтению, существенно изменился. Новая редакция предоставляет арбитражным управляющим больше полномочий по сравнению с первоначальным предложением Верховного Суда. Так, например, ВС предлагал, чтобы требования кредиторов включались в реестр, по общему правилу, арбитражным управляющим или реестродержателем. Ко второму чтению концепция изменилась: предлагается, чтобы требования включались в реестр либо арбитражным управляющим, либо реестродержателем по представлению арбитражного управляющего.

Ко второму чтению концепция изменилась: предлагается, чтобы требования включались в реестр либо арбитражным управляющим, либо реестродержателем по представлению арбитражного управляющего.

Появилось упоминание о том, что кредитор вправе предъявить свое требование арбитражному управляющему через Единый федеральный реестр сведений о банкротстве. В свою очередь арбитражный управляющий обязан включить информацию обо всех поступивших требованиях в ЕФРСБ, а заинтересованные лица получат доступ к этой информации. Ознакомиться с такими требованиями кредиторов сможет и арбитражный суд, рассматривающий соответствующее дело о банкротстве.

Аналогичное правило применимо и к возражениям относительно требований кредиторов. Предполагается, что этот документ также необходимо направлять арбитражному управляющему. Отмечается, что такие возражения могут быть предъявлены и лицом, не имеющим объективной возможности предъявить требования к должнику, но обосновавшим «достаточную вероятность их предъявления в будущем». Решение об обоснованности предъявления этим лицом возражений арбитражный управляющий будет принимать самостоятельно.

Решение об обоснованности предъявления этим лицом возражений арбитражный управляющий будет принимать самостоятельно.

Примечательно, что ко второму чтению законопроект дополнился требованием о необходимости соответствия возражений ст. 131 АПК, которая посвящена отзыву на исковое заявление.

В новой редакции больше внимания уделено процедурным аспектам принятия управляющим решения о включении или об отказе во включении требований в реестр. В частности, предполагается, что управляющий вправе рассмотреть требование кредитора, возражения и принять соответствующее решение в присутствии заявителя и лиц, имеющих право возражать относительно требований кредиторов.

Ряд предлагаемых к принятию поправок касается срока исковой давности. Так, отмечается, что кредитор и лицо, имеющее право на заявление возражений, вправе подать в арбитражный суд заявление о разногласиях с арбитражным управляющим по поводу принятого последним решения о судьбе требования кредитора.

Если арбитражному управляющему или лицу, имеющему право на заявление возражений, после принятия арбитражным управляющим решения станут известны обстоятельства, свидетельствующие о необоснованности требования кредитора, они вправе обратиться в суд с заявлением об исключении этого требования из реестра.

Предполагается, что в случае принятия закон вступит в силу с 1 апреля 2021 г.

Правительство высказалось против новой редакции проекта

Примечательно, что Правительство РФ поддержало лишь первоначальную версию законопроекта. Изучив доработанный ко второму чтению текст, госорган отметил, что документ претерпел концептуальные изменения и не соответствует заявленным в пояснительной записке целям.

«Законопроект наделяет арбитражных управляющих правом не только включать в реестр бесспорные требования кредиторов, но и фактически осуществлять функции, относящиеся к компетенции судов (рассмотрение возражений участвующих в деле лиц, принятие решения о процессуальной заинтересованности лица и его доступе к процессуальным действиям), что может привести к нарушению прав должников, кредиторов, а также к затягиванию дел о банкротстве», – сказано в отзыве.

При этом, по мнению правительства, расширение полномочий арбитражных управляющих не обеспечено независимым механизмом их назначения, должным уровнем профессиональной квалификации и ответственности. Более того, оно противоречит и проводимой правительством комплексной работе по совершенствованию института банкротства в рамках исполнения перечня поручений Президента РФ от 5 декабря 2019 г. № Пр-2485, отмечается в отзыве.

Правительство также заметило, что законопроект предусматривает возложение на коммерческую организацию, являющуюся оператором Единого федерального реестра сведений о банкротстве, функций по обеспечению доступа к реализации процессуальных прав заинтересованных в делах о банкротстве лиц и к необходимой для реализации таких прав информации. Однако при этом не определены правила и условия такой деятельности, а также ответственность лица, наделяемого публичными полномочиями.

Однако при этом не определены правила и условия такой деятельности, а также ответственность лица, наделяемого публичными полномочиями.

«Ограничение доступа к информации и процессуальным правам заинтересованных в делах о банкротстве лиц противоречит принципам гласности и публичности в ходе осуществления судопроизводства. При этом введение дополнительного вида платных публикаций увеличивает неоправданные расходы в деле о банкротстве за счет конкурсной массы должника», – считает правительство. По его мнению, законопроект требует доработки.

Замечания Правового управления ГД

Правовое управление Госдумы также обратило внимание на несоответствие положений новой редакции законопроекта действующим нормам ГК об исковой давности. Оно напомнило, что исковая давность применяется судом только по заявлению стороны, сделанному до вынесения решения, а срок исковой давности не течет (прерывается) со дня обращения в суд.

«При этом ГК РФ не содержит указания на возможность установления правил об исковой давности иными нормативными правовыми актами. Проектируемые нормы требуют также согласования со ст. 202 ГК РФ, в которой указаны основания для приостановления течения срока исковой давности», – указано в отзыве.

Проектируемые нормы требуют также согласования со ст. 202 ГК РФ, в которой указаны основания для приостановления течения срока исковой давности», – указано в отзыве.

Эксперты «АГ» прокомментировали последнюю редакцию проекта поправок

Адвокат, партнер Lidings Александр Попелюк заметил, что в случае принятия законопроекта арбитражный управляющий получит право самостоятельно определять наличие оснований для включения в реестр кредитора, независимо от наличия или отсутствия возражений. «При этом отмечается, что управляющий может истребовать оригиналы документов у кредитора, а также принять решение о включении или об отказе в присутствии кредиторов. При несогласии с принятым решением можно будет обратиться в суд. Характерно также то, что суд может приостановить действие решения управляющего о включении требования в реестр», – добавил эксперт.

В результате потребуется еще большая активность для того, чтобы выяснить размер требований кредиторов, соблюсти сроки и заявить соответствующие возражения, заметил он. «Впрочем, во втором чтении появились существенные разногласия с правительством, которое выразило резкое несогласие с новыми правками. Так что пока сложно сказать, будет ли текущая редакция законопроекта финальной», – указал Александр Попелюк.

«Впрочем, во втором чтении появились существенные разногласия с правительством, которое выразило резкое несогласие с новыми правками. Так что пока сложно сказать, будет ли текущая редакция законопроекта финальной», – указал Александр Попелюк.

Партнер практики по разрешению споров BCLP Иван Веселов заметил, что законопроект также позволяет не допустить к участию в собрании кредиторов того кредитора, требования которого включены арбитражным управляющим в реестр необоснованно.

«На первый взгляд, законопроект предлагает логичный и упрощенный механизм включения требований в реестр и достигает своей цели – снижение нагрузки на арбитражные суды. Вместе с тем представляется, что внедрение такого механизма требует более масштабной реформы, затрагивающей прежде всего процедуру выбора и назначения кандидатуры арбитражного управляющего, конечной целью которой является назначение независимого и беспристрастного арбитражного управляющего, обладающего необходимыми профессиональными навыками, деловыми и моральными качествами, – то есть соответствие всем тем требованиям, которые предъявляются к суду», – считает Иван Веселов.

В противном случае, по его словам, передача полномочий от суда управляющему может привести к злоупотреблениям со стороны арбитражного управляющего и массовому нарушению прав кредиторов, что в свою очередь повлечет лишь увеличение количества споров, передаваемых на рассмотрение суда.

Адвокат, советник Dentons Мария Михеенкова считает, что у законопроекта больше минусов, чем плюсов. «Так, значительно снижается прозрачность процедуры рассмотрения требований, а сама эта процедура лишается всех основных гарантий. В отличие от суда, арбитражный управляющий рассматривает требования кредиторов в отсутствие самих кредиторов в закрытой, письменной, несостязательной процедуре. Непонятно, как быть, если, например, арбитражному управляющему требования представляются в целом обоснованными, но ему недостает какого-либо документа, – право управляющего истребовать какие-либо дополнительные документы у заявителя не предусмотрено. Между тем заранее предсказать, что именно захочет видеть управляющий, зачастую невозможно даже опытному юристу», – заметила эксперт.

Более того, обжаловать решение управляющего по итогам рассмотрения требований необходимо самому этому управляющему, заметила она: «И только после этого, если управляющий так и не согласится с позицией потенциального кредитора, последний может обратиться в суд. При этом суд рассматривает уже не требования кредитора, а разногласия кредитора с арбитражным управляющим. То есть возможности кредитора по представлению новых дополнительных доказательств могут быть ограничены. Кроме того, установлен весьма сжатый срок на такое рассмотрение – всего 1 месяц».

В результате для потенциального кредитора появляется несколько дополнительных обязательных шагов, без которых он не сможет попасть в суд, подчеркнула Мария Михеенкова. «Вся процедура усложняется и затягивается, в то время как на собственно рассмотрение вопроса отводится всего 1 месяц, то есть вряд ли больше одного, в крайнем случае, двух заседаний. Либо суды будут нарушать срок, что вряд ли можно приветствовать», – указала она.

Но главное, подчеркнула эксперт, снижаются возможности независимых кредиторов противостоять злоупотреблениям аффилированных кредиторов, особенно если по делу назначен «дружественный» для аффилированных управляющий: «Сейчас независимые кредиторы могут заявить свои возражения в ходе рассмотрения требований “подозрительных” кредиторов и обжаловать определение суда. Вместо этого им придется запрашивать у управляющего копии поступивших требований и знакомиться с ними, причем еще и компенсировать расходы на изготовление копий. Управляющему будет совсем несложно создать таким кредиторам массу технических препятствий в реализации этих прав».

В целом вся схема, возможно, могла бы неплохо работать, если исходить из того, что арбитражный управляющий всегда независим, добавила Мария Михеенкова. «Однако это не так даже по смыслу закона, а тем более на практике. Сейчас похожая процедура рассмотрения требований кредиторов предусмотрена для банкротств кредитных организаций, сказать о ней что-то хорошее сложно. И это несмотря на то, что там роль управляющего всегда играет АСВ, все-таки в определенной мере независимое. С обычными банкротствами вышеописанные минусы и риски могут только усугубиться», — считает адвокат.

И это несмотря на то, что там роль управляющего всегда играет АСВ, все-таки в определенной мере независимое. С обычными банкротствами вышеописанные минусы и риски могут только усугубиться», — считает адвокат.

К плюсам законопроекта, по ее мнению, можно отнести инкорпорацию в него разъяснений высших судов относительно права кредиторов обжаловать судебные акты, на которых основаны требования других кредиторов. Пока этих положений нет в законе, и разъяснения высших инстанций суды нередко игнорируют, указала эксперт. «Кроме того, наконец, будет закреплен четкий порядок предоставления арбитражным управляющим выписок из реестра, с чем на практике тоже зачастую возникают сложности», – заключила она.

Как получить по приговору?

Как получить деньги по решению суда?

Что, если Проигравшая сторона подаст заявление о банкротстве?

Удовлетворение решения

Выиграть решение может быть только половиной битвы… собрать его, вторая половина.

Когда вы выигрываете решение городского суда, суд направляет сторонам уведомление о решении. У проигравшей стороны, Должника, есть 30 (тридцать) дней для оплаты Судебного решения. Выигравшая сторона, Кредитор, должна сначала связаться с проигравшей стороной, Должником, чтобы попытаться получить судебное решение. Если Должник не платит, выигравшая сторона, Кредитор, может предпринять шаги для взыскания или исполнения Решения, включая:

Наложение ареста на личное имущество или активы

Наложение ареста на недвижимое имущество

Наложение взыскания на доход или наложение ареста на заработную плату

В некоторых случаях вы не сможете получить взыскание по решению суда. К ним относятся случаи, когда должник по судебному решению подал заявление о банкротстве или если должник по судебному решению подал апелляцию и приостановил исполнение судебного решения.

АРЕСТ ЛИЧНОГО ИМУЩЕСТВА ИЛИ АКТИВОВ

Исполнение, вынесенное городским судом, может быть обращено, то есть использовано для ареста, только личного имущества Должника по судебному решению (UCCA Раздел 1504). Судебным приставом городского суда является шериф округа (UCCA Section 105[b]).

Судебным приставом городского суда является шериф округа (UCCA Section 105[b]).

Прежде чем шериф округа сможет наложить арест на личное имущество или активы Должника, Кредитор должен сначала определить имущество, подлежащее аресту. Чтобы узнать об активах Должника, Кредитор может запросить ИНФОРМАЦИОННУЮ ПОВЕСТКУ в городской суд за определенную плату. ИНФОРМАЦИОННАЯ ПОВЕСТКА — это юридический документ, который предписывает Должнику ответить на определенные вопросы, касающиеся наличия и местонахождения активов, а также информации о занятости и заработной плате. (Хотя информационная повестка обычно вручается Должнику по судебному решению, информационная повестка может быть вручена другому лицу или корпорации, например банку, которому известно об активах Должника.)

После подачи запроса на информационную повестку и оплаты регистрационного сбора секретарь городского суда предоставит вам повестку, которая состоит из двух наборов вопросов и сопроводительного письма. Вы должны отправить сопроводительное письмо, оба набора Вопросов и предоплаченный обратный конверт с обратным адресом лицу или организации, которых просят ответить на вопросы. Рекомендуется отправлять формы заказным письмом с уведомлением о вручении, чтобы вы могли предоставить Суду подтверждение отправки по почте в случае, если заполненные Вопросы не будут вам возвращены. Лицо или организация, которым поручено ответить на вопросы, должны сделать это в течение семи (7) дней с момента их получения.

Рекомендуется отправлять формы заказным письмом с уведомлением о вручении, чтобы вы могли предоставить Суду подтверждение отправки по почте в случае, если заполненные Вопросы не будут вам возвращены. Лицо или организация, которым поручено ответить на вопросы, должны сделать это в течение семи (7) дней с момента их получения.

Если вы не получили ответа на информационную повестку, вы можете возбудить дело о неуважении к суду в отношении лица, не ответившего на повестку. Кредитор может возбудить дело о неуважении к суду, представив в суд доказательство вручения (например, квитанцию заказным письмом) информационной повестки. Затем суд назначит дату, когда другая сторона должна предоставить информационную повестку в суд или явиться в суд, чтобы объяснить, почему информация не была предоставлена. Если эта сторона не явится в установленный день, суд вынесет постановление о неуважении к суду, и лицо будет считаться неуважительным к суду до тех пор, пока оно не предоставит требуемую информацию.

После того, как Кредитор получит Информационную Повестку в суд или если Кредитору уже известно о личном имуществе Должника, Кредитор может приступить к исполнению Решения. Обращение или конфискация личного имущества должника по судебному решению с использованием имущественного взыскания является наиболее распространенным методом исполнения денежного решения. Прежде чем обратиться к судебному исполнителю, шерифу, для исполнения судебного решения, Кредитор должен подать протокол судебного решения секретарю округа (UCCA 1505) (см. ниже). После подачи Протокола судебного решения клерку округа Кредитор должен предоставить судебному исполнителю, шерифу, инструкции с указанием собственности и ее местонахождения, а также имена и адреса других лиц, которым должно быть вручено уведомление о том, что арестовывается имущество. Заполненная информационная повестка предоставит Кредитору часть, но не обязательно всю эту информацию. После того, как активы будут идентифицированы, сотрудник правоохранительных органов может наложить арест на активы и продать их на распродаже, используя вырученные средства для судебного решения. Однако шериф не может наложить арест на все имущество, принадлежащее Должнику. Некоторое имущество освобождается от ареста в соответствии с законодательством штата Нью-Йорк (Закон и правила гражданской практики [CPLR], Раздел 5205).

Однако шериф не может наложить арест на все имущество, принадлежащее Должнику. Некоторое имущество освобождается от ареста в соответствии с законодательством штата Нью-Йорк (Закон и правила гражданской практики [CPLR], Раздел 5205).

ПРЕДОСТАВЛЕНИЕ ЗАЛОГА В ОТНОШЕНИИ НЕДВИЖИМОГО ИМУЩЕСТВА (запрос выписки из судебного решения):

Как указано выше, судебное решение городского суда может быть обращено только в отношении личного имущества Должника по судебному решению. Получив ВЫПИСКУ СУДЕБНОГО РЕШЕНИЯ за плату (оплачиваемую только наличными или денежным переводом) в городском суде, а затем подав или зарегистрировав эту выписку в канцелярии окружного клерка (за дополнительную плату), Кредитор создает залоговое удержание в отношении любого недвижимого имущества. , то есть недвижимость, которой Должник владеет в округе. Если Должник должен переехать или если Должник владеет недвижимостью в другом округе, Кредитор может получить Стенограмму судебного решения в офисе Секретаря округа и подать ее в другом округе штата Нью-Йорк. После того, как стенограмма подается клерку округа, становится общедоступной запись судебного решения в отношении должника, что может повлиять на кредитный рейтинг должника или его способность занимать деньги. Судебное решение в отношении Должника остается залогом недвижимого имущества сроком на десять (10) лет с возможностью продления еще на десять (10) лет.

После того, как стенограмма подается клерку округа, становится общедоступной запись судебного решения в отношении должника, что может повлиять на кредитный рейтинг должника или его способность занимать деньги. Судебное решение в отношении Должника остается залогом недвижимого имущества сроком на десять (10) лет с возможностью продления еще на десять (10) лет.

Кредитор также должен знать, что после того, как протокол судебного решения будет подан клерку округа, любые будущие вопросы, касающиеся исполнения судебного решения, перейдут в юрисдикцию окружного, а не городского суда. Единственное судебное разбирательство, которое может быть возбуждено в городском суде после подачи стенограммы, касается выдачи и исполнения информационной повестки.

ПОДАЧА ИСПОЛНЕНИЯ О ДОХОДАХ

В дополнение к аресту личного имущества кредитор по решению суда может также использовать другие методы принудительного взыскания долга. Кредитор может подать иск о взыскании доходов или наложение ареста на заработную плату, чтобы получить процент от доходов Должника для применения к судебному решению. Кредитор по решению суда может связаться с Гражданским департаментом шерифа, чтобы узнать о процедуре подачи иска о взыскании дохода или наложении ареста на заработную плату. Опять же, как и в случае с процедурой наложения ареста на личное имущество, Кредитору необходимо будет сообщить Шерифу определенную информацию, а именно работодатель Должника, адрес работодателя и заработную плату Должника. Эту информацию можно получить, запросив информационную повестку у секретаря городского суда. Кроме того, протокол судебного решения должен быть подан клерку округа, прежде чем шериф приступит к исполнению судебного решения путем взыскания доходов.

Кредитор по решению суда может связаться с Гражданским департаментом шерифа, чтобы узнать о процедуре подачи иска о взыскании дохода или наложении ареста на заработную плату. Опять же, как и в случае с процедурой наложения ареста на личное имущество, Кредитору необходимо будет сообщить Шерифу определенную информацию, а именно работодатель Должника, адрес работодателя и заработную плату Должника. Эту информацию можно получить, запросив информационную повестку у секретаря городского суда. Кроме того, протокол судебного решения должен быть подан клерку округа, прежде чем шериф приступит к исполнению судебного решения путем взыскания доходов.

Если Должник подает заявление о банкротстве во время процедуры взыскания, все дальнейшие действия по взысканию прекращаются до тех пор, пока Должник не будет освобожден от суда по делам о банкротстве. Кредитор должен связаться с управляющим в деле о банкротстве, чтобы определить, будет ли долг выплачен или погашен судом по делам о банкротстве.

УДОВЛЕТВОРЕНИЕ СУДЕБНОГО РЕШЕНИЯ

Если протокол судебного решения был подан клерку округа, после того, как Должник выплатит сумму судебного решения, Кредитор несет юридическую ответственность за подготовку и подписание судебного решения в пользу Должника, так что все залоговые права и запись судебного решения могут быть удалены из офиса клерка округа. Кредитор должен либо подать Удовлетворение судебного решения Секретарю округа, либо предоставить его Должнику, чтобы Должник мог подать его Секретарю округа. Удовлетворение судебного решения также должно быть подано в городской суд. Форму удовлетворения судебного решения можно приобрести в любом канцелярском магазине.

Часто задаваемые вопросы о получении кредита – Ведение бизнеса

Часто задаваемые вопросы – Юридические права(Часто задаваемые вопросы о кредитной информации доступны здесь .)

– Для измерения чего предназначен ваш индикатор?

— Как вы учитываете правовые традиции экономик и их больших городов?

– Что такое функциональный подход к защищенным транзакциям?

– Какие интересы безопасности вы принимаете во внимание при оценке функционального подхода к обеспеченным сделкам?

— Какие права могут иметь обеспеченные кредиторы во время автоматического приостановления исполнительного производства, когда должник вступает в процедуру реорганизации под надзором суда?

— Можете ли вы привести пример экономики, которая недавно провела реформы в этой области?

— Отражает ли индекс прав на получение кредита де-юре (закон) или де-факто (практика)?

— Когда учитываются реформы, связанные с получением кредита – показатель законных прав?

Для измерения чего предназначен набор индикаторов?

Индекс надежности юридических прав измеряет надежность системы обеспеченных сделок в 190 странах. Индекс включает 12 компонентов. К ним относятся 10 аспектов, связанных с юридическими правами в залоговом праве, и 2 аспекта, связанных с юридическими правами в законодательстве о банкротстве. 1 балл присваивается за каждую из следующих особенностей законов:

Индекс включает 12 компонентов. К ним относятся 10 аспектов, связанных с юридическими правами в залоговом праве, и 2 аспекта, связанных с юридическими правами в законодательстве о банкротстве. 1 балл присваивается за каждую из следующих особенностей законов:

· В экономике существует интегрированная или унифицированная правовая база для сделок с обеспечением, которая распространяется на создание, публичность и принудительное исполнение 4 функциональных эквивалентов обеспечительных интересов в движимых активах: фидуциарная передача правового титула; финансовый лизинг; уступка или передача дебиторской задолженности; и продажа с сохранением права собственности.

· Закон позволяет предприятию предоставлять непосессорное обеспечительное право в одной категории движимых активов (таких как машины, товарно-материальные запасы и дебиторская задолженность), не требуя конкретного описания залога.

· Закон позволяет предприятию предоставлять непосессорное обеспечительное право практически во всех своих движимых активах, не требуя конкретного описания залога.

· Обеспечительное право может быть предоставлено в отношении будущих или приобретенных впоследствии активов и автоматически распространяется на продукты, выручку и замену первоначальных активов.

· В договоре залога и в регистрационных документах допускается общее описание долгов и обязательств, все виды долгов и обязательств могут быть обеспечены между сторонами, а в договоре залога может быть указана максимальная сумма, на которую обременено имущество.

· Действует залоговый реестр или учреждение регистрации обеспечительных прав в отношении движимого имущества юридическими и неюридическими лицами, унифицированное географически и с электронной базой данных, индексируемой по именам должников.

· Реестр залога представляет собой реестр, основанный на уведомлениях. — реестр, в который подается только уведомление о существовании обеспечительного интереса (а не лежащие в его основе документы) и не проводится юридическая проверка сделки. Реестр также публикует функциональные эквиваленты обеспечительных прав.

Реестр также публикует функциональные эквиваленты обеспечительных прав.

· Реестр залогов обладает современными функциями, такими как те, которые позволяют обеспеченным кредиторам (или их представителям) регистрировать, искать, изменять или отменять обеспечительные права онлайн без вмешательства третьей стороны.

· Обеспеченным кредиторам выплачиваются в первую очередь (например, до налоговых требований и требований сотрудников), когда должник не выполняет свои обязательства вне процедуры банкротства.

· Обеспеченные кредиторы получают выплаты в первую очередь (например, до налоговых требований и требований сотрудников) при ликвидации предприятия.

· Обеспеченные кредиторы подлежат автоматическому приостановлению процедур принудительного исполнения, когда должник вступает в процедуру реорганизации под надзором суда, но закон защищает права обеспеченных кредиторов, предоставляя четкие основания для освобождения от автоматического приостановления (например, если движимое имущество находится в опасности) или установление для этого срока.

· Закон позволяет сторонам договариваться в соглашении об обеспечении, что кредитор может реализовать свое обеспечительное право во внесудебном порядке; закон допускает публичные и частные аукционы, а также разрешает обеспеченному кредитору забирать активы в счет погашения долга.

Как вы принимаете во внимание правовые традиции экономик и их больших городов?

Индекс силы законных прав измеряет, существуют ли в применимых законах о залоге и банкротстве определенные функции, облегчающие кредитование. Индикатор нацелен на то, чтобы отразить фактический эффект правовых положений, независимо от того, как они оформлены в соответствии с правовой традицией каждой страны. Например, при рассмотрении регистрации прав на движимое имущество Ведение бизнеса отслеживает, происходит ли это в отдельных реестрах для зарегистрированных и некорпорированных организаций, в местном суде первой инстанции по месту нахождения должника или в коммерческом реестре как для зарегистрированных, так и для некорпоративных организаций. Таким образом, Doing Business учитывает традиции гражданского права и общего права при изучении законов различных стран.

Таким образом, Doing Business учитывает традиции гражданского права и общего права при изучении законов различных стран.

Ранжирование стран по легкости получения кредита определяется путем сортировки их расстояния до передовых показателей для получения кредита. Для 11 крупных экономик, для которых Doing Business охватывает два города, оценка расстояния до границы представляет собой средневзвешенное значение населения для двух городов.

Что такое функциональный подход к обеспеченным сделкам?

Чтобы свести к минимуму возможность тайных залогов (права, не фигурирующие в документах и, следовательно, неизвестные потенциальным кредиторам), передовая практика требует принятия функционального подхода к обеспеченным сделкам — посредством законодательства, которое охватывает «все права в движимых активах, созданные договора и обеспечить платеж или иное исполнение обязательства, независимо от формы сделки или терминологии, используемой сторонами» (1). Публичность этих прав затем должна быть обеспечена посредством предпочтительного механизма регистрации.

Публичность этих прав затем должна быть обеспечена посредством предпочтительного механизма регистрации.

Какой тип обеспечительных прав вы принимаете во внимание при оценке функционального подхода к обеспеченным сделкам?

При функциональном подходе к обеспеченным сделкам все права на движимое имущество, созданные по соглашению и обеспечивающие платеж или исполнение обязательства, независимо от вида сделки или используемой терминологии, считаются функциональными эквивалентами традиционных видов ценных бумаг. Функциональные эквиваленты, которые Ведение бизнеса учитывает следующее:

· Фидуциарная передача права собственности — , включающая передачу права собственности в целях обеспечения до погашения долга. Должник может сохранить право собственности на активы.

· Финансовая аренда — , включающая денежный заем, используемый компанией для приобретения оборудования для своей деятельности. Договор аренды гарантирует использование оборудования в обмен на регулярные платежи от должника в течение определенного периода.

· Уступка дебиторской задолженности — , связанная с созданием обеспечительного права в дебиторской задолженности, которое обеспечивает исполнение обязательства.

· Продажа с сохранением права собственности — по соглашению между покупателем и продавцом, согласно которому актив не передается покупателю до полной оплаты покупной цены.

Какие права могут иметь обеспеченные кредиты во время автоматического приостановления исполнительного производства, когда должник вступает в процедуру реорганизации под надзором суда?

Хотя обеспеченные кредиторы должны прекратить все действия по взысканию долга во время автоматического приостановления, их права должны оставаться защищенными. Для обеспечения защиты прав обеспеченных кредиторов при автоматическом приостановлении в законодательстве экономики необходимо предусмотреть срок действия моратория и предусмотреть освобождение от моратория, когда предмет залога не нужен для реорганизации должника или когда мораторий создает большой риск для существования предмета залога (например, для скоропортящихся товаров). Кроме того, законы должны разрешать управляющим в делах о несостоятельности предоставлять дополнительные или заменяющие активы для компенсации уменьшения стоимости обремененных активов в результате моратория.

Кроме того, законы должны разрешать управляющим в делах о несостоятельности предоставлять дополнительные или заменяющие активы для компенсации уменьшения стоимости обремененных активов в результате моратория.

Можете ли вы привести пример экономики, которая недавно провела реформу в области получения кредита и юридических прав?

Иордания расширила доступ к кредитам, приняв новый закон об обеспеченных сделках, создав новый реестр залогов и внеся поправки в закон о несостоятельности. Новые законы внедрили функциональную систему обеспеченных сделок, расширили круг активов, которые могут быть использованы в качестве залога, а также установили срок и четкие основания для освобождения от автоматического приостановления действия обеспеченных кредиторов в ходе реорганизационных процедур. 3 апреля 2019 г., заработал реестр залогов. Она унифицирована (увязана географически), доступна для поиска по уникальному идентификатору должника, современна и общедоступна онлайн для регистрации, изменения, аннулирования и поиска. Он также основан на уведомлении, и в нем должны быть зарегистрированы функциональные эквиваленты.

Он также основан на уведомлении, и в нем должны быть зарегистрированы функциональные эквиваленты.

В индексе Получение кредита — Юридические права отражена ситуация де-юре (закон) или де-факто (практика)?

Методология набора индикаторов получения кредита и законных прав в основном рассматривает законы и правила ( de jure ) для оценки законных прав должников и кредиторов. Эта методология позволяет определить, обеспечивает ли закон достаточную защиту обеспеченных кредиторов, позволяя им проверять, свободен ли актив, который рассматривается в качестве залога, от каких-либо предшествующих залогов, может ли обеспеченный кредитор проверить такую информацию через реестр залогов и гарантирует ли закон приоритет обеспеченных кредиторов, зарегистрировавших залог в реестре. Методология также измеряет, как закон защищает обеспеченных кредиторов в случае неисполнения обязательств должником и в процедуре банкротства, предусматривает ли закон автоматическое приостановление принудительного исполнения требований кредиторов, а также предоставляет ли закон отсрочку и освобождение в отношении скоропортящихся активов или активов. которые не являются непосредственной необходимостью для реструктуризируемого бизнеса. Еще одной характеристикой, которую измеряет методология, является объем активов, которые должник может использовать в качестве залога, включая функциональные эквиваленты обеспечительных прав помимо традиционного залога.

которые не являются непосредственной необходимостью для реструктуризируемого бизнеса. Еще одной характеристикой, которую измеряет методология, является объем активов, которые должник может использовать в качестве залога, включая функциональные эквиваленты обеспечительных прав помимо традиционного залога.

Что касается операций залогового реестра, методология получения кредита и законных прав рассматривает как закон, устанавливающий залоговый реестр, сопутствующие положения, так и то, что на практике ( де-факто ) может быть зарегистрировано в залоге. регистр, могут ли и должны ли быть зарегистрированы четыре функциональных эквивалента, такие как фидуциарная передача правового титула, финансовая аренда, продажа с удержанием правового титула и передача дебиторской задолженности. Методология оценивает операции реестра залогов по всей стране, охватывает ли он регистрацию ценных бумаг из всех мест в данной стране, может ли такая регистрация быть сделана мгновенно в режиме онлайн, можно ли практически в режиме онлайн вносить изменения, аннулирование и поиск по имени должника, или существуют ли какие-либо ограничения (например, такие действия могут совершать только нотариусы) или технологические сложности.

Когда принимаются во внимание реформы, связанные с индикатором «Получение кредита – юридические права»?

Индекс силы юридических прав ежегодно отслеживает изменения, связанные с обеспеченными сделками и несостоятельностью. В зависимости от их влияния на данные определенные изменения классифицируются как реформы и перечисляются в резюме реформ Doing Business в разделе исследования 2018–2019 гг., чтобы отметить внедрение значительных изменений. Чтобы закон об обеспеченных сделках был полностью реализован и считался реформой к Doing Business , должен существовать залоговый реестр, в котором могут быть зарегистрированы залоговые интересы в движимых активах.

Часто задаваемые вопросы – Кредитная информация – Для измерения чего предназначен ваш индикатор?

– Как рассчитывается покрытие?

— Можете ли вы привести пример экономики, которая недавно провела реформы в этой области?

— Записывается ли в индексе получения кредитной информации де-юре (закон) или де-факто (практика) ситуация?

Для измерения чего предназначен индикатор?

Индекс глубины кредитной информации измеряет правила и практику, влияющие на охват, объем и доступность кредитной информации, доступной через кредитное бюро или кредитный реестр. 1 балл присваивается каждой из следующих восьми функций кредитного бюро или кредитного реестра (или того и другого):

1 балл присваивается каждой из следующих восьми функций кредитного бюро или кредитного реестра (или того и другого):

· Распространяются данные как о фирмах, так и о физических лицах.

· Распространяется как положительная кредитная информация (например, первоначальная сумма кредита, непогашенная сумма кредита и структура своевременных погашений), так и негативная информация (например, просроченные платежи, количество и сумма дефолтов).

· Данные от розничных продавцов или коммунальных предприятий распространяются в дополнение к данным от финансовых учреждений.

· Распространяются исторические данные не менее чем за два года. Кредитные бюро и кредитные реестры, которые стирают данные о дефолтах сразу после их погашения или распространяют негативную информацию более чем через 10 лет после погашения дефолтов, получают 0 баллов по этому компоненту.

· Распространяются данные о суммах кредита ниже 1% дохода на душу населения.

· По закону заемщики имеют право доступа к своим данным в крупнейшем кредитном бюро или реестре в стране. Кредитные бюро и кредитные реестры, которые взимают с заемщиков более 1% дохода на душу населения за проверку своих данных, получают 0 баллов по этому компоненту.

· Банки и другие финансовые учреждения имеют онлайн-доступ к кредитной информации (например, через веб-интерфейс, межсистемное соединение или и то, и другое).

· Кредитный рейтинг бюро или реестра предлагается в качестве дополнительной услуги, помогающей пользователям данных оценить кредитоспособность заемщиков.

Индекс колеблется от 0 до 8, при этом более высокие значения указывают на доступность дополнительной кредитной информации либо из кредитного бюро, либо из кредитного реестра для облегчения принятия решений о кредитовании. Если кредитное бюро или реестр не работают или обслуживают менее 5% взрослого населения, индекс глубины кредитной информации равен 0,9. 0003

0003

Как рассчитываются ставки кредитного реестра и бюро кредитных историй?

Охват кредитного бюро отражает количество физических лиц и фирм, включенных в базу данных кредитного бюро по состоянию на 1 января 2018 г., с информацией об их истории заимствований за последние пять лет, а также количество физических лиц и фирм, которые не имели истории заимствований в течение последних пяти лет. за последние пять лет, но в отношении которых кредитор запросил кредитный отчет в бюро в период со 2 января 2017 г. по 1 января 2018 г. Уровень охвата представляет собой процент взрослого населения (население в возрасте 15 лет и старше в 2017 г., согласно к показателям мирового развития Всемирного банка). Кредитное бюро определяется как частная фирма или некоммерческая организация, которая ведет базу данных о кредитоспособности заемщиков (физических лиц или фирм) в финансовой системе и способствует обмену кредитной информацией между кредиторами. (Многие кредитные бюро на практике поддерживают банковский и общий финансовый надзор, хотя это и не является их основной задачей. ) Бюро кредитных расследований, которые напрямую не способствуют обмену информацией между банками и другими финансовыми учреждениями, не рассматриваются. Если кредитное бюро не работает в экономике, значение покрытия составляет 0,0%.

) Бюро кредитных расследований, которые напрямую не способствуют обмену информацией между банками и другими финансовыми учреждениями, не рассматриваются. Если кредитное бюро не работает в экономике, значение покрытия составляет 0,0%.

Охват кредитного реестра отражает количество физических лиц и фирм, включенных в базу данных кредитного реестра по состоянию на 1 января 2018 г., с информацией об их кредитной истории за последние пять лет, а также количество физических лиц и фирм, не имевших кредитной истории в течение последних пяти лет. последние пять лет, но в отношении которых кредитор запросил кредитный отчет из реестра в период между 2 января 2017 г. и 1 января 2018 г. Уровень охвата представляет собой процент взрослого населения (население в возрасте 15 лет и старше в 2017 г., согласно Показатели мирового развития Всемирного банка). Кредитный реестр определяется как база данных, управляемая государственным сектором, обычно центральным банком или управляющим банками, которая собирает информацию о кредитоспособности заемщиков (физических лиц или фирм) в финансовой системе и облегчает обмен кредитной информацией между банки и другие регулируемые финансовые учреждения (в то время как их основная цель заключается в содействии банковскому надзору). Если в экономике не действует кредитный реестр, значение покрытия составляет 0,0%.

Если в экономике не действует кредитный реестр, значение покрытия составляет 0,0%.

Можете ли вы привести пример экономики, которая недавно реформировалась в области получения кредита – кредитной информации?

В соответствии с Законом ЦБ № (15)-2010 «Закон о кредитной информации на 2010 год» новое кредитное бюро CRIF-Jordan было лицензировано 15 декабря 2015 года и начало свою деятельность 3 октября 2016 года. по состоянию на 1 января 2017 г. CRIF-Jordan охватывала частных лиц и фирмы, превышающие 5% взрослого населения страны. Его кредитные отчеты включают как положительную, так и отрицательную кредитную информацию. Кредитное бюро не устанавливает минимальный размер кредита для включения в базу данных. Наконец, статья 20 Закона о Центральном банке № 15 от 2010 года гарантирует, что заемщики могут проверить свои данные в бюро кредитных историй.

Другим примером является Кувейт, где Кредитное бюро CI-Net начало предлагать банкам и финансовым учреждениям потребительский и коммерческий кредитный скоринг для оценки кредитоспособности заемщиков 1 апреля 2019 года.