Что такое показатель EBITDA и как его рассчитать

Выбор ценных бумаг для инвестиционного портфеля основывается на нескольких показателях. В их числе довольно часто используется значение прибыли. Однако она не лишена недостатков, так как внутри каждого предприятия могут быть свои регламенты учета и формы отчетности.

Для облегчения оценки биржевые аналитики используют производные значения. Они высчитываются на основе прибыли. Одним из самых часто используемых является финансовый показатель EBITDA. В статье простыми словами объясним, что означает показатель EBITDA для инвестора, зачем его используют и как его перевести на человеческий язык.

Что показывает EBITDA

Определение EBITDA расшифровывается как «earnings before interest, taxes, depreciation and amortization». Переводится все это как «прибыль до вычета процентов, налогов, износа и амортизации».

Данный показатель отображает прибыль до вычета процентов по кредитной задолженности, уплаты налогов и учитывает амортизационные выплаты.

Возникает вопрос о том, зачем считать EBITDA, если существует обычный показатель прибыли? Показатель отвечает нам, сколько денег способно заработать предприятие, хватит ли прибыли на исполнение всех финансовых обязательств и обеспечение текущей работы.

Показатель ЕБИТДА также называют «грязной» прибылью до учета всех вычетов. Инвесторы и аналитики используют данный финансовый показатель для расчета и анализа мультипликаторов и на основании их делают выводы, способна ли компания осилить новый кредит.

Зачем и кому нужна EBITDA

Если сравнивать чистую прибыль двух компаний из одного сектора экономики, мы получим далеко не тот результат, который ожидали. У них могут быть разные системы налогообложения, методы расчета амортизации, кредитные ставки и условия.

По этой причине EBITDA используется биржевыми аналитиками и инвесторами. Они получают возможность сравнивать доходы компаний по всему миру до того, как на них повлияют региональные особенности. При этом аналитики применяют показатель для изучения кредитоспособности объекта анализа, а инвесторы — перед запуском нового товара, поглощением предприятия или слиянием нескольких компаний.

Итак, ЕБИТДА чаще всего используется в следующих случаях:

- при составлении финансовых рекомендаций для инвестпортфеля;

- для анализа компаний, которых ждет слияние или поглощение;

- для выбора более инвестиционно привлекательной компании среди нескольких;

-

для расчетов финансовых результатов деятельности собственного предприятия и сравнения с конкурентами.

Изначально показатель ЕБИТДА появился в 1980-х гг. как раз для оценки крупных предприятий. Различные инвестиционные фонды приобретали компании, которые владели дорогостоящим имуществом и приносили значительную прибыль. В этом им и помогал обозначенный выше параметр.

Суммируя все перечисленное, индикатор ЕБИТДА отвечает на следующие вопросы:

- сколько компания зарабатывает от основного вида деятельности?

- хватает ли прибыли на выплату кредитов, уплату налогов и собственное обслуживание?

- какое из предприятий зарабатывает больше в равных условиях?

Читайте также:

502 — Как определить справедливую стоимость акции

EBIT и EBITDA

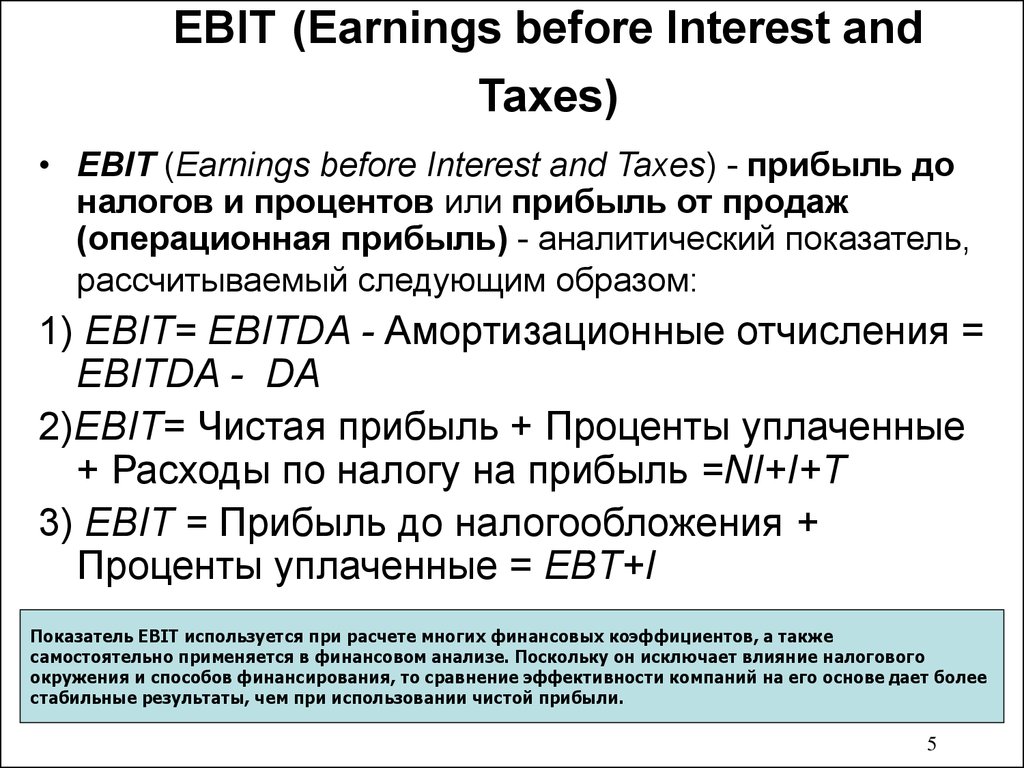

Порой в расчетах встречается показатель EBIT. Это значение прибыли до уплаты налога на прибыль и до вычета процентов по кредиту. Однако при этом никак не учитываются расходы на амортизацию. Считается EBIT по следующей формуле:

Считается EBIT по следующей формуле:

Существует также другая формула расчета: EBIT = Выручка − Операционные расходы.

Обратите внимание! По своей сути показатель EBIT напоминает свободный денежный поток.

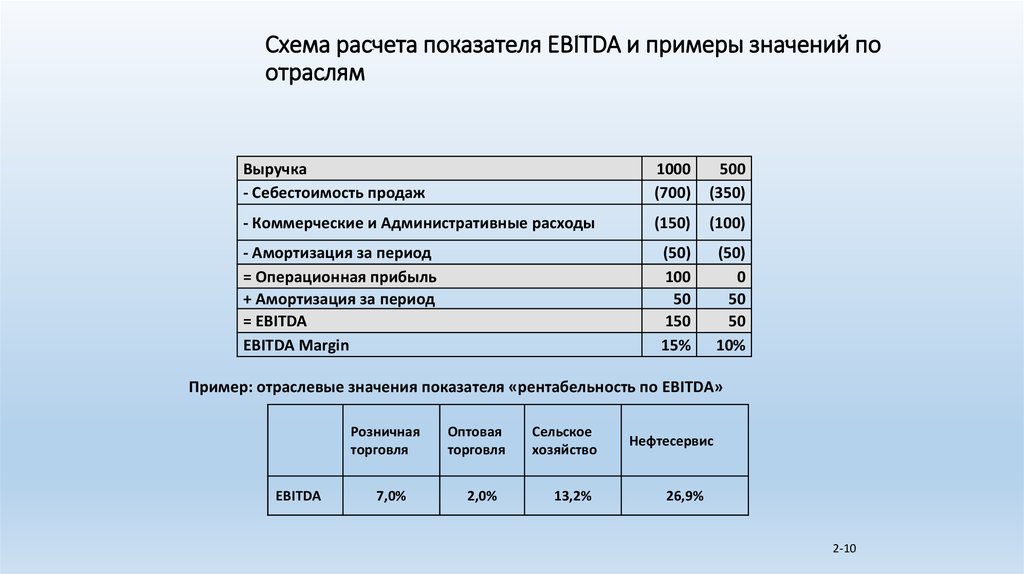

Методы расчета EBITDA

Финансовая отчетность каждой компании содержит все данные для нахождения показателя ЕБИТДА. При этом рассчитать EBITDA можно по одному из видов отчета: РСБУ (российские стандарты бухучета) и МСФО (международные стандарты финансовой отчетности). В дополнение к ним выделяют способы «снизу вверх» и «сверху вниз».

Самостоятельно считают показатель в основном организации, размещающие ценные бумаги на фондовой бирже. Свою финансовую отчетность они размещают на собственных ресурсах, где она хранится в открытом доступе. Таким образом совсем необязательно проводить математические расчеты. Однако порой компании не указывают, какую методику использовали для нахождения показателя.

Как считать EBITDA

Для самостоятельно подсчета ЕБИТДА существует, как минимум, два способа. Первая формула называется в быту «снизу вверх». Для расчета потребуется знать чистую прибыль. Формула выглядит следующим образом:

Все составляющие формулы содержатся в консолидированной отчетности компании. Она размещается на официальном сайте. Однако формула обращается к неоперационным расходам и доходам. К тому же потребуется учесть прибыль и убытки, имевшиеся место даже один раз. Для получения точного результата потребуется проводить корректировку.

Ключевым недостатком данной формулы как раз и является включение вторичных и одноразовых статей расходов и доходов. Они искажают финальный результат. Подобные «одноразовые статьи» нередко подвергаются корректировке. Например, выносятся списания, разница курсов валют и прочее. Как правило, в отчетности содержатся пояснения, какие именно строки были скорректированы.

Для применения второй формулы требуется знать выручку предприятия. Расчет в целом выглядит так:

Сама по себе формула сложнее, однако используются в ней только операционные результаты.

Расчет EBITDA по МСФО

Как мы отметили, компаниями самостоятельно рассчитывается показатель. Результаты содержатся в финансовой отчетности. При этом даже если несколько предприятий используют расчет по МСФО, это не означает, что у всех будут одинаковые формулы. Пример того, как считает ЕБИТДА по МСФО «Лукойл»:

В левой колонке перечислены все значения, которые используются при расчете прибыли. В то же время «Газпром» обходится общими фразами, никак не раскрывая свою методику.

Расчет EBITDA по РСБУ

В методике РСБУ отсутствует показатель ЕБИТДА, однако имеется тот самый EBIT, о котором говорилось выше. Вариантов расчета существует множество, наиболее часто используется следующий:

Вариантов расчета существует множество, наиболее часто используется следующий:

Для выполнения расчета необходимо иметь на руках отчет о финансовых результатах по форме №2. Для упрощения вычислений также советуем открыть пояснения к бухгалтерской отчетности. Сами значения расположены обычно так:

- прибыль (убыток) до налогообложения — строка 2300;

- проценты к уплате — строка 2330;

- полученные проценты — строка 2320.

Обратите внимание, что строка 2330 берется по модулю.

Показатели на основе EBITDA

Существует несколько показателей, в расчете которых используется ЕБИТДА. Например, EBITDA margin (рентабельность по EBITDA), которая считается как:

EBITDA / Выручка от продаж

EBITDA margin выражается в процентах и означает прибыльность организации до вычета процентов, налогов и расходов на амортизацию.

Показатель EV/EBITDA выражает мультипликатор Стоимость компании к ЕБИТДА. Данный индикатор похож на P/E (стоимость компании к чистой прибыли) по своей цели. Они позволяют определить срок, за который инвестиции в компанию окупят себя. Однако на значение EV/EBITDA не влияют структура капитала предприятия, размер процентов к уплате, налоговые обязательства и уровень капиталоемкости бизнеса.

Еще одним важным для аналитиков и инвесторов показателем является соотношение обязательств и ЕБИТДА (Debt / EBITDA). «Debt» обозначает объем долгосрочных и краткосрочных обязательств. Он выражается в виде коэффициента.

Данное соотношение отображает способность компании выполнять взятые финансовые обязательства.

Важно! Результат Debt / EBITDA ниже 3 считается удовлетворительным.

Частые вопросы

Какие существуют минусы использования ЕБИТДА?

+

Как вы заметили, до сих пор нет единого способа вычисления. Если неизвестен метод расчета, то сравнение будет некорректным. К тому же у компании с большими долгами и множеством фондов ЕБИТДА все равно будет выше, чем у остальных. И не забывайте, что результат никак не отображает реальное положение вещей.

Что значит отрицательная EBITDA?

+

Если EBITDA ниже нуля, значит предприятие убыточно. Платить проценты, налоги и поддерживать деятельность нечем.

Существуют ли сайты, где можно узнать EBITDA?

+

Да, есть несколько справочных сайтов. Например, finance.yahoo.com, morningstar.com и finbox.io.

Например, finance.yahoo.com, morningstar.com и finbox.io.

Заключение

Коэффициент EBITDA признается более объективным, чем значение прибыли. Он позволяет сравнивать между собой компании из разных секторов экономики и стран, где даже отличаются производственные линии и система налогообложения. Однако выбор объекта инвестирования лучше всего формировать на основе нескольких мультипликаторов.

Публикуем только проверенную информацию

Автор статьи

Юлиана Полякова Ведущий специалист по налогообложению

Стаж 4 года

Консультаций 3000

Cтатей 72

Составляет налоговые деклараций 3-НДФЛ для физлиц, помогает клиентам получить вычет даже в сложных случаях, защищает интересы клиентов на камеральных проверках, составляет претензии в отношении результатов проверки, оказывает устные и письменные консультации

EBIT и EBITDA что это такое и как рассчитать, формула расчета

Главная

Блог

Научиться инвестировать

EBIT, EBITDA, OIBDA: что это означают эти показатели

26 апреля 2022 11 минут

О чем говорят эти показатели в финансовой отчетности, как их анализировать и использовать в инвестиционной стратегии — в статье.

Компании регулярно публикуют отчетность, на основании которой можно рассчитать ряд показателей. Одни из таких — EBIT, EBITDA, OIBDA.

- Что показывают EBIT, EBITDA и OIBDA

- Формулы расчета EBIT и EBITDA

- Формула расчета OIBDA

- Кратко

Что показывают EBIT, EBITDA и OIBDA

Финансовая отчетность иногда достигает 100 страниц, но все их просматривать необязательно. Самое главное для инвестора находится на первых страницах — информация о прибылях и убытках и финансовое положение. Подробнее — в статье Анализ компании: о чем говорит финансовая отчетность.

Самое главное для инвестора находится на первых страницах — информация о прибылях и убытках и финансовое положение. Подробнее — в статье Анализ компании: о чем говорит финансовая отчетность.

Исходя из данных отчета, можно рассчитать показатели, по которым сравнивают компании друг с другом. Одни из таких — EBIT, EBITDA, OIBDA.

EBIT, то есть earnings before interest and taxes, отражает прибыль до уплаты налога и процентов по долгу.

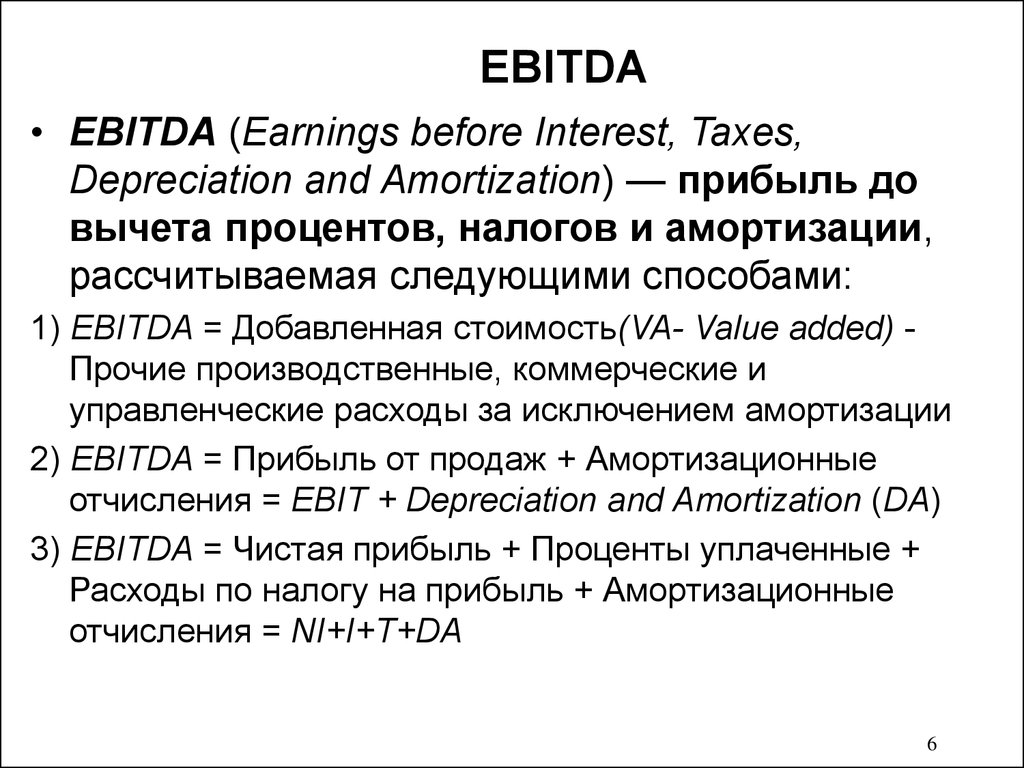

EBITDA, или earnings before interest, taxes, depreciation and amortization, показывает прибыль не только без вычета налога и процентов по кредитам, но и амортизации.

OIBDA, или operating income before depreciation and amortization, показывает операционную прибыль до расхода на амортизацию.

EBIT и EBITDA различаются только по одной статье расходов — амортизации. Она представляет собой износ и снижение ценности имущества. Когда у организации много оборудования и дорогостоящих инструментов, она делает большие амортизационные отчисления. Такой вид бумажных расходов снижает прибыль. Мультипликаторы покажут доход без этих отчислений. Аналитики чаще пользуются показателем EBITDA — из-за учета амортизации он лучше показывает реальные денежные потоки, «неочищенный» доход, который зависит только от результата деятельности компании.

Когда у организации много оборудования и дорогостоящих инструментов, она делает большие амортизационные отчисления. Такой вид бумажных расходов снижает прибыль. Мультипликаторы покажут доход без этих отчислений. Аналитики чаще пользуются показателем EBITDA — из-за учета амортизации он лучше показывает реальные денежные потоки, «неочищенный» доход, который зависит только от результата деятельности компании.

Отличие OIBDA в том, что в нем учитывается только операционная часть, то есть регулярные доходы и расходы. Поэтому OIBDA не зависит от единовременных операций или начислений, например курсовой разницы, одной сделки, судебных издержек. Простыми словами, OIBDA показывает эффективность по основной деятельности. По нему можно определить состояние предприятия, не учитывая его нерегулярные расходы.

Эти показатели позволяют сравнить организации только из одной отрасли. Кроме того, удобно оценивать компании из других стран с разными налоговыми ставками.

Формулы расчета EBIT и EBITDA

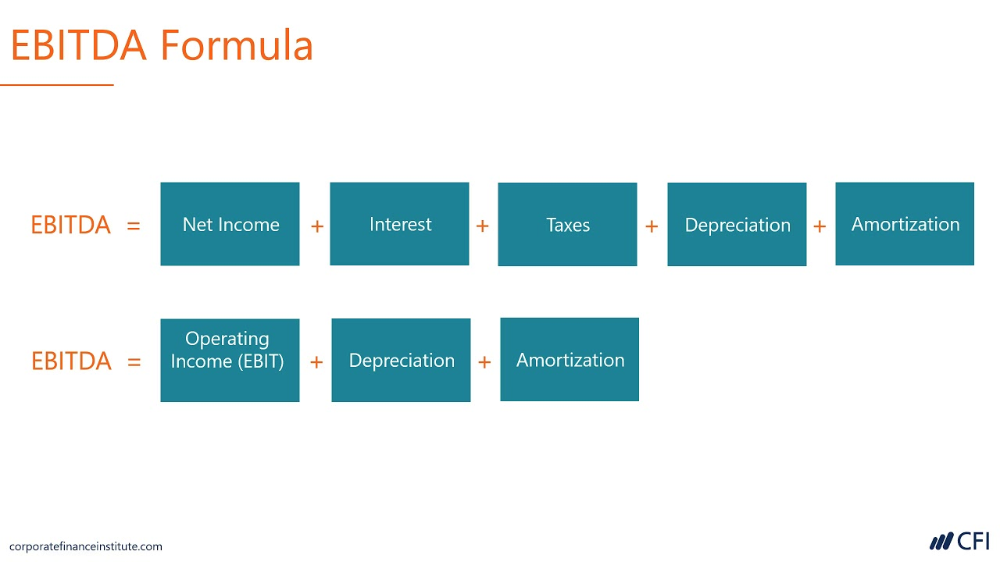

Существует несколько расчетных формул: классическая, по МСФО и по РСБУ. По каждой из них данные будут отличаться. В классических формулах — это сумма чистой прибыли, налога на нее, расходов по процентам и амортизации.

EBIT = Прибыль + Налог на прибыль + Расход по процентам

EBITDA = Прибыль + Налог на прибыль + Расход по процентам + Амортизация

Эти показатели можно рассчитать на примере любого отчета компании — например, ПАО «Новатэк» за 2020 год:

Консолидированная финансовая отчетность ПАО «Новатэк», подготовленная в соответствии с МСФО, и отчет независимого аудитора за год, закончившийся 31 декабря 2020 г. Источник данных: официальный сайт компании

Научиться инвестировать 13 апреля 2022 Показатель EPS: что это такое и как его считать 9 минутEBIT = 78 586 + 51 010 + 4939 = 134 535 млн. Опираясь на данные об амортизации, можно рассчитать и EBITDA.

Опираясь на данные об амортизации, можно рассчитать и EBITDA.

Консолидированная финансовая отчетность ПАО «Новатэк», подготовленная в соответствии с МСФО, и отчет независимого аудитора за год, закончившийся 31 декабря 2020 г. Источник данных: официальный сайт компании

EBITDA = 134 535 + 39 238 = 173 773 млн. Этот показатель рассчитан по классической формуле. Однако чаще всего компании считают скорректированную EBITDA, учитывая различные расходы и переоценки, например, в результате изменения валютного курса. Такой показатель более точно показывает, сколько компания заработала денег. В таком случае формула выглядит следующим образом:

EBITDA = Чистая прибыль + Налог на прибыль – Возмещенный налог на прибыль (если он есть) + Внереализационные расходы – Внереализационные доходы + Расход по процентам – Принятые проценты + Амортизация – Переоценка активов

Так, ПАО «Новатэк» в своем финансовом отчете показывает расчет EBITDA в таблице. Он отличается от рассчитанного по классической формуле, так как в отчете используется формула расчета по МСФО.

Он отличается от рассчитанного по классической формуле, так как в отчете используется формула расчета по МСФО.

Консолидированная финансовая отчетность ПАО «Новатэк», подготовленная в соответствии с МСФО, и отчет независимого аудитора за год, закончившийся 31 декабря 2020 г. Источник данных: официальный сайт компании

Научиться инвестировать 20 апреля 2022 Шкала рейтингов Standard & Poor’s: что она показывает и зачем нужна инвесторам 10 минутФормула расчета OIBDA

OIBDA показывает эффективность по основной деятельности. По нему можно определить состояние предприятия, не учитывая его нерегулярные расходы. Классическая формула расчета выглядит следующим образом:

По нему можно определить состояние предприятия, не учитывая его нерегулярные расходы. Классическая формула расчета выглядит следующим образом:

OIBDA = Операционная прибыль + Амортизация

Согласно отчету ПАО «Новатэк», при прибыли операционной деятельности в 113 012 млн и амортизации в 39 238 млн OIBDA = 113 012 + 39 238 = 152 250 млн.

Консолидированная финансовая отчетность ПАО «Новатэк», подготовленная в соответствии с МСФО, и отчет независимого аудитора за год, закончившийся 31 декабря 2020 г. Источник данных: официальный сайт компании

Научиться инвестировать 15 февраля 2022 ROE: как рассчитать коэффициент рентабельности капитала и зачем он инвесторам 12 минут

По показателям EBIT, EBITDA и OIBDA сравнивают компании из одного сектора экономики, а также сравнивают динамику их деятельности год к году. Однако только эти показатели не дают комплексного представления о деятельности компании. Для лучшего выбора стоит оценивать бизнес по нескольким мультипликаторам — например, в том числе рассмотреть и ROE. Подробнее о том, что он показывает и как его считать, — в статье.

Однако только эти показатели не дают комплексного представления о деятельности компании. Для лучшего выбора стоит оценивать бизнес по нескольким мультипликаторам — например, в том числе рассмотреть и ROE. Подробнее о том, что он показывает и как его считать, — в статье.

Кратко

- По EBIT, EBITDA и OIBDA сравнивают компании по результатам их деятельности только в рамках одной отрасли. Но не все организации пользуются классической формулой расчета показателей.

- EBITDA отличается от EBIT учетом амортизации, а OIBDA от EBITDA — учетом операционной прибыли.

- Нельзя оценить комплексно компанию только по одному показателю. Необходимо рассматривать их в совокупности.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Алёна Шатунова

Автор

Поделиться статьей

Читайте также

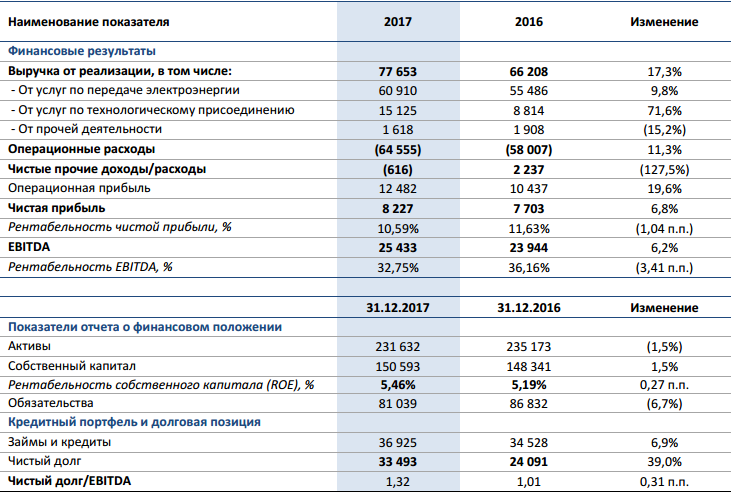

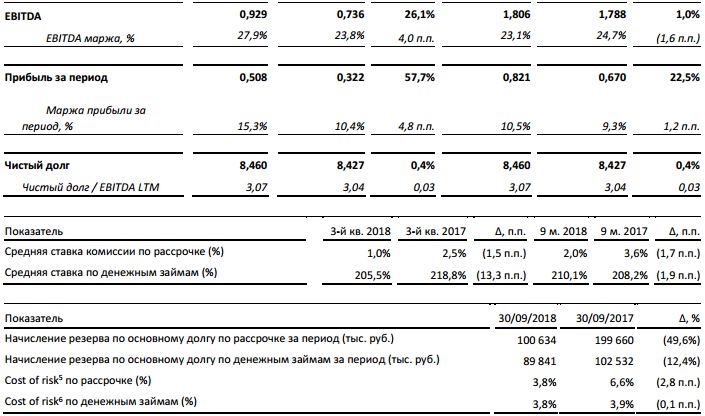

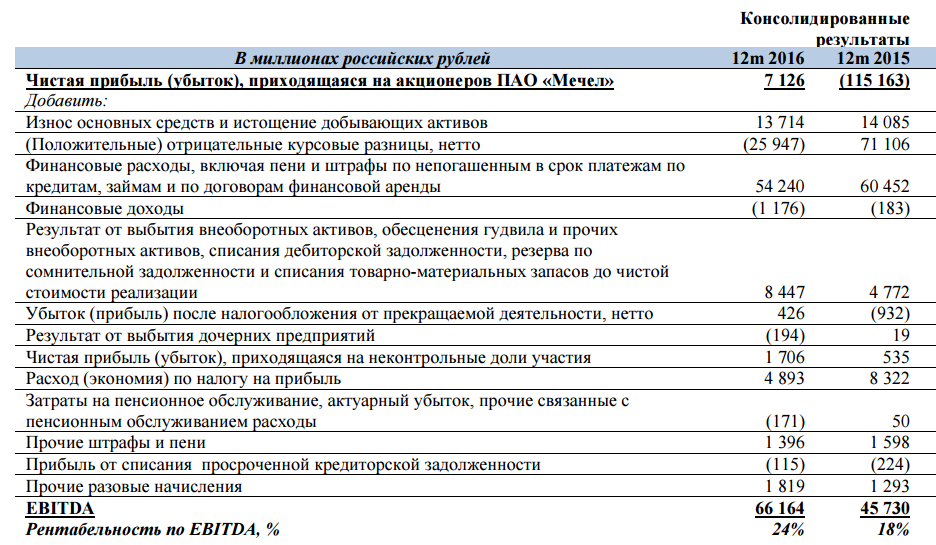

15 февраля 2022 ROE: как рассчитать коэффициент рентабельности капитала и зачем он инвесторам 12 минут 24 марта 2022 Коэффициент P/E: что он показывает и как помогает в инвестиционной стратегии 10 минут 13 апреля 2022 Показатель EPS: что это такое и как его считать 9 минут 15 апреля 2022 Как инвестору рассчитать показатели рентабельности предприятия 10 минут 20 апреля 2022 Шкала рейтингов Standard & Poor’s: что она показывает и зачем нужна инвесторам 10 минут 20 апреля 2022 Что такое доходность инвестиций и как ее рассчитать 12 минутРоссети Центр — МРСК Центра опубликовала финансовую отчетность за 2017 год по РСБУ, EBITDA увеличилась на 14,8%

27. 02.2018

02.2018

Согласно подготовленной в соответствии с РСБУ отчетности за 2017 год выручка МРСК Центра составила 91,1 млрд руб., в том числе от передачи электроэнергии – 87,6 млрд руб., от технологического присоединения – 1,6 млрд руб., от продажи электроэнергии – 0,6 млрд руб. и прочих доходов – 1,3 млрд руб. Прибыль от продаж составила 9,8 млрд руб. Прибыль до вычета процентов, налогов, износа и амортизации (EBITDA 2 ) достигла 19,4 млрд руб., а ее рентабельность увеличилась до 21,3%. По сравнению с результатом год назад чистая прибыль увеличилась на 5,3% до 2,0 млрд руб.

Данные в млрд руб., если не указано иное

Индикаторы | 12 мес. 2016 г. | 12 мес. 2017 г. | Изменение, % |

Выручка (всего), в том числе: | 86,1 | 91,1 | 5,8% |

Выручка от передачи электрической энергии | 83,6 | 87,6 | 4,8% |

Выручка от технологического присоединения | 1,4 | 1,6 | 14,3% |

Выручка от реализации электрической энергии | 0,1 | 0,6 | 500,0% |

Прочие доходы | 1,0 | 1,3 | 30,0% |

Себестоимость продаж | 73,5 | 79,0 | 7,5% |

Прибыль от продаж 1 | 10,6 | 9,8 | -7,5% |

Маржа прибыли от продаж, % | 12,3% | 10,8% | -1,5 п. |

EBITDA 2 | 16,9 | 19,4 | 14,8% |

Рентабельность по EBITDA, % | 19,6% | 21,3% | 1,7 п.п. |

Чистая прибыль | 1,9 | 2,0 | 5,3% |

Норма чистой прибыли, % | 2,2% | 2,2% | 0,0 п. |

Объем переданной электроэнергии, млрд. кВтч | 56,2 | 51,7 | -8,0% |

Количество переданной электроэнергии, млрд. кВтч (в сопоставимых условиях) | 51,3 | 51,7 | 0,8% |

Потери электроэнергии, % | 9,36% | 9,86% | 0,50 п.п. |

Потери электроэнергии, % (при сопоставимых условиях) | 10,28% | 9,86% | -0,42 п. |

Индикаторы | На 31.12.2016 | На 31.12.2017 | Изменение, % |

Всего активов | 122,7 | 119,7 | -2,4% |

Чистые активы | 57,7 | 57,9 | 0,3% |

Займы и кредиты | 43,3 | 41,5 | -4,2% |

Денежные средства и их эквиваленты + Финансовые вложения | 2,6 | 1,4 | -46,2% |

Чистый долг 3 | 40,7 | 40,1 | -1,5% |

[1] Выручка за вычетом затрат, коммерческих и административных расходов | |||

[2] EBITDA рассчитывается следующим образом: чистая прибыль + налог на прибыль и другие аналогичные обязательные платежи + проценты к уплате + амортизационные отчисления | |||

[3] Чистый долг рассчитывается следующим образом: долгосрочный долг + краткосрочный долг – денежные средства и их эквиваленты – краткосрочные финансовые вложения | |||

п.

п.  п.

п.  п.

п. Выручка от услуг по передаче электрической энергии в 2017 году выросла на 4,8%, данный рост обусловлен увеличением среднего тарифа и снижением стоимости потерь нагрузки. Рост выручки за услуги технологического присоединения по итогам 2017 года составил 14,3% и связан с реализацией множества крупных договоров технологического присоединения в филиалах «Белгородэнерго», «Тамбовэнерго», «Курскэнерго» и «Тверьэнерго» в отчетный период. Выручка от реализации электрической энергии в 2017 г. составила 0,6 млрд руб., что связано с выполнением с 01.12.2016 г. функций гарантирующего поставщика на территории Тверской области в отношении зоны обслуживания ОАО «Транссервисэнерго». Основной причиной роста прочей выручки на 30,0% по сравнению с предыдущим годом является увеличение объемов выполняемых работ по таким направлениям, как «Реконструкция объектов электросетевого хозяйства в интересах заказчиков», «Предоставление технических ресурсов». , «Организация систем наружного освещения» и «Обеспечение технологического присоединения».

Рост выручки за услуги технологического присоединения по итогам 2017 года составил 14,3% и связан с реализацией множества крупных договоров технологического присоединения в филиалах «Белгородэнерго», «Тамбовэнерго», «Курскэнерго» и «Тверьэнерго» в отчетный период. Выручка от реализации электрической энергии в 2017 г. составила 0,6 млрд руб., что связано с выполнением с 01.12.2016 г. функций гарантирующего поставщика на территории Тверской области в отношении зоны обслуживания ОАО «Транссервисэнерго». Основной причиной роста прочей выручки на 30,0% по сравнению с предыдущим годом является увеличение объемов выполняемых работ по таким направлениям, как «Реконструкция объектов электросетевого хозяйства в интересах заказчиков», «Предоставление технических ресурсов». , «Организация систем наружного освещения» и «Обеспечение технологического присоединения».

Себестоимость реализованной продукции за 12 месяцев 2017 г. составила 79,0 млрд руб. Наибольший рост операционных расходов произошел по независимым статьям затрат, связанным с покупкой электроэнергии на потери, оплатой услуг ФСК ЕЭС и территориальных сетевых компаний, а также с увеличением амортизационных отчислений, которые увеличились на 5,3% по сравнению с к показателю 2016 года и составил 10,7 млрд руб. Рост амортизационных отчислений в 2017 году связан с вводом в эксплуатацию основных средств в рамках реализации инвестиционной программы Общества.

Рост амортизационных отчислений в 2017 году связан с вводом в эксплуатацию основных средств в рамках реализации инвестиционной программы Общества.

Прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) достигла уровня 19,4 млрд руб., увеличившись на 14,8% по сравнению с аналогичным периодом прошлого года. Рентабельность по EBITDA составила 21,3%, что на 1,7 п.п. выше, чем в 2016 году. Чистая прибыль за 2017 год составила 2,0 млрд руб., что на 8,8% больше, чем за аналогичный период прошлого года.

Объем услуг по передаче электроэнергии составил 51,7 млрд. кВтч, по сравнению с предыдущим годом, произошло снижение объема на 8,0%, что явилось следствием расторжения договоров «последней мили» и снижение потребления электроэнергии в Ярославской области. В то же время сравнение этого показателя в сопоставимых условиях показывает увеличение на 0,8%. Увеличение отчетного убытка связано со снижением отпуска электроэнергии в сеть, вызванным исключением из баланса 5,2 млрд кВтч объемов передачи по объектам «последней мили» и интеграцией электросетевых активов в города Семилуки и Ржев. Снижение потерь электроэнергии (в сопоставимых условиях по составу электросетевых активов) на 0,42% до 9,86% в 2017 году достигнуто за счет реализации Программы снижения потерь электроэнергии, включающей комплекс организационно-технических мероприятий.

Снижение потерь электроэнергии (в сопоставимых условиях по составу электросетевых активов) на 0,42% до 9,86% в 2017 году достигнуто за счет реализации Программы снижения потерь электроэнергии, включающей комплекс организационно-технических мероприятий.

Совокупные активы компании на 31.12.2017 составили 119,7 млрд руб. Чистые активы компании увеличились до 57,9 млрд руб. Чистый долг 3 уменьшился и составил 40,1 млрд руб. (на 31 декабря 2016 г. – 40,7 млрд руб.).

С отчетностью Общества за 2017 год можно ознакомиться по адресу: https://www.mrsk-1.ru/ru/information/statements/rsbu/2017/

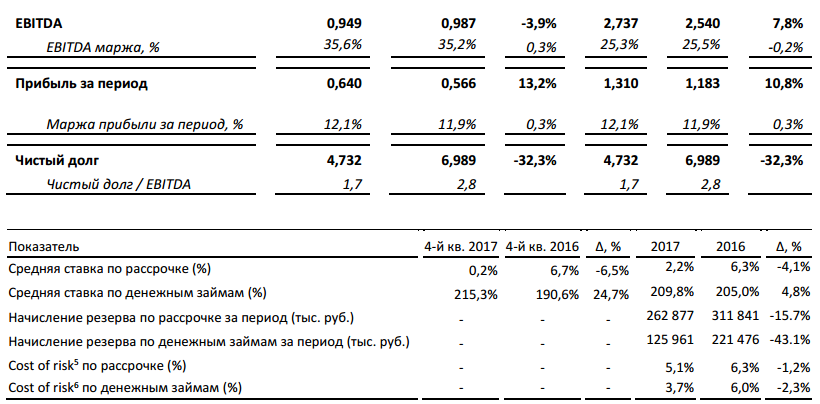

Аршия (BOM:506074) Отношение долга к EBITDA

Отношение долга к EBITDA измеряет способность компании погасить свой долг.

Краткосрочная задолженность и обязательство по аренде капитала компании Arshiya за квартал , закончившийся в декабря 2022 года , составляли ₹0 млн . Долгосрочная задолженность и обязательство по аренде капитала компании Arshiya за квартал , закончившийся в декабря 2022 года , составляли ₹ 0 млн . Годовой показатель EBITDA компании «Аршия» за квартал , закончившийся в 906:32, декабрь 2022 г. был ₹-215 мил . Отношение долга к EBITDA компании Arshiya в годовом исчислении за квартал , закончившийся декабрь 2022 , составило 0,00 .

Годовой показатель EBITDA компании «Аршия» за квартал , закончившийся в 906:32, декабрь 2022 г. был ₹-215 мил . Отношение долга к EBITDA компании Arshiya в годовом исчислении за квартал , закончившийся декабрь 2022 , составило 0,00 .

Высокое отношение долга к EBITDA обычно означает, что компания может тратить больше времени на погашение своего долга. Согласно книге Джоэла Тиллингаста «БОЛЬШИЕ ДЕНЬГИ ДУМАЮТ МАЛЕНЬКИМ: предубеждения, слепые зоны и разумное инвестирование», отношение долга к EBITDA, превышающее 90 632 4 90 633, обычно считается пугающим, если материальные активы не покрывают долг.

Исторический ранг и отраслевой ранг отношения долга к EBITDA компании Arshiya или связанного с ним термина показаны ниже:

Спецификация: 506074′

s Диапазон отношения долга к EBITDA за последние 10 лет

Мин. : -14,95 Сред.: 12,94 Макс.: 115,07

: -14,95 Сред.: 12,94 Макс.: 115,07

Текущий: 1,66

В течение последних 13 лет самое высокое отношение долга к EBITDA компании Аршия составляло 115,07 . самый низкий был -14,95 . И медиана была 12,94 .

Спецификация:506074 Отношение долга к EBITDA оценивается на лучше, чем

64,81% из 773 компании

в отрасли Транспорт

Медиана по отрасли: 2,75

по сравнению со спецификацией: 506074: 1,66

Аршия Отношение долга к EBITDA Исторические данные

Тенденцию исторических данных по отношению долга к EBITDA компании Аршия можно увидеть ниже:

* Для раздела «Операционные данные»: все числа указаны в единицах измерения после каждого термина, а все суммы, связанные с валютой, указаны в долларах США.

* Для других разделов: Все числа указаны в миллионах, за исключением данных по акциям, соотношения и процента. Все суммы, связанные с валютой, указаны в соответствующей валюте фондовой биржи компании.

* Только для членов Premium.

| Годовые данные Аршия | |||||||||||

| Тренд | 13 марта | 14 марта | 15 марта | 16 марта | 17 марта | 18 марта | 19 марта | 20 марта | 21 марта | 22 марта | |

| Отношение долга к EBITDA | 4,00 | 18,39 | 45,93 | 12,46 | 1,63 | ||||||

| Ежеквартальные данные Аршия | ||||||||||||||||||||

| 18 марта | 18 июня | 18 сентября | 18 декабря | 19 марта | 19 июня | 19 сентября | 19 декабря | 20 марта | 20 июня | 20 сентября | 20 декабря | 21 марта | 21 июня | 21 сентября | 21 декабря | 22 марта | 22 июня | 22 сентября | 22 декабря | |

| Отношение долга к EBITDA | — | 0,47 | — | -34,70 | — | |||||||||||||||

Сравнение с конкурентами

Для подотрасли Интегрированные грузоперевозки и логистика отношение долга к EBITDA компании Arshiya, а также рыночная капитализация ее конкурентов и данные отношения долга к EBITDA можно просмотреть ниже:

* Компании-конкуренты выбираются из компаний одной отрасли, со штаб-квартирой в одной стране, с наиболее близкой рыночной капитализацией; по оси X показана рыночная капитализация, а по оси Y — стоимость термина; чем больше точка, тем больше рыночная капитализация. Обратите внимание, что значения «Н/Д» не будут отображаться на диаграмме.

Обратите внимание, что значения «Н/Д» не будут отображаться на диаграмме.

Годовые данные Ежеквартальные данные

Распределение долга к EBITDA Аршии

Для Транспортной промышленности и Промышленного сектора графики распределения долга Аршии к EBITDA можно найти ниже:

-EBITDA падает по сравнению с отраслью или сектором. Серая полоса указывает диапазон экстремальных значений отношения долга к EBITDA, определенный GuruFocus.

Аршия Расчет соотношения долга к EBITDA

Соотношение долга к EBITDA измеряет способность компании погасить свой долг.

Arshiya’s Debt-to-EBITDA for the fiscal year that ended in Mar. 2022 is calculated as

| Debt-to-EBITDA | = | Total Debt | / | EBITDA | ||

| = | (Обязательство по краткосрочной задолженности и капитальной аренде | + | Долгосрочная задолженность и обязательство по капитальной аренде) | / | EBITDA | |

| = | (7490,698 | + | 3335,773) | / | 6652,182 | |

| = | 1,63 |

Отношение долга к EBITDA компании «Аршия» в годовом исчислении за квартал , закончившийся декабря 2022 , рассчитывается как

| Долг к EBITDA | = | Общий долг | / | EBITDA | ||

| = | (краткосрочная задолженность и обязательство по аренде капитала | + | долгосрочная задолженность и обязательство по аренде капитала) | / | EBIT20DA 900DA | |

| = | (0 | + | 0) | / | -215,344 | |

| = | 0,00 |

* Для раздела «Операционные данные»: все числа указаны в единицах измерения после каждого термина, а все суммы, связанные с валютой, указаны в долларах США.

* Для других разделов: Все числа указаны в миллионах, за исключением данных по акциям, соотношения и процента. Все суммы, связанные с валютой, указаны в соответствующей валюте фондовой биржи компании.

При расчете годового отношения долга к EBITDA используется показатель EBITDA за последний финансовый год. При расчете в годовом исчислении квартальные данные , Используемые здесь данные EBITDA в раза превышают квартальные ( декабрь 2022 ) данные EBITDA в четыре раза по .

Аршия (BOM:506074) Пояснение отношения долга к EBITDA

При расчете отношения долга к EBITDA мы используем сумму краткосрочного долга и обязательств по капитальной аренде и долгосрочного долга и обязательств по капитальной аренде, разделенных по EBITDA. В некоторых расчетах для расчета используется общая сумма обязательств.

Будьте внимательны

Высокое отношение долга к EBITDA обычно означает, что компания может тратить больше времени на погашение своего долга.

Согласно книге Джоэла Тиллингхаста «БОЛЬШИЕ ДЕНЬГИ ДУМАЮТ МАЛЕНЬКИМ: предубеждения, слепые пятна и более разумное инвестирование», отношение долга к EBITDA, превышающее четыре , обычно считается пугающим, если материальные активы не покрывают долг.

Аршия Отношение долга к EBITDA Связанные термины

Благодарим вас за просмотр подробного обзора отношения долга к EBITDA компании Аршия, предоставленного GuruFocus.com. Пожалуйста, нажмите на следующие ссылки, чтобы увидеть соответствующие страницы терминов.

Аршия (BOM:506074) Описание деятельности

Промышленность

GURUFOCUS.COM » СПИСОК АКЦИЙ » Промышленность » Транспорт » ООО Аршия (BOM:506074) » Определения » Отношение долга к EBITDA

Сопоставимые компании

Спецификация:504380 NSE:ВСЕГО Спецификация: 523116 NSE: СРЕДНИЙ NSE: ТОЧНОСТЬ Спецификация: 542753 Спецификация: 540311 NSE:GICL Спецификация: 526381 NSE: МАХЕШВАРИ Нью-Йоркская фондовая биржа: UPS Нью-йоркская фондовая биржа: FDX XTER:DPW ОССЕ:DSV СЗСЕ: 002352 XSWX:KNIN Нью-йоркская фондовая биржа: ZTO NAS:JBHT NAS:расширить Гонконгская фондовая биржа: 02618

Торгуется на других биржах

АРШИЯ:Индия

Адрес

Dr.