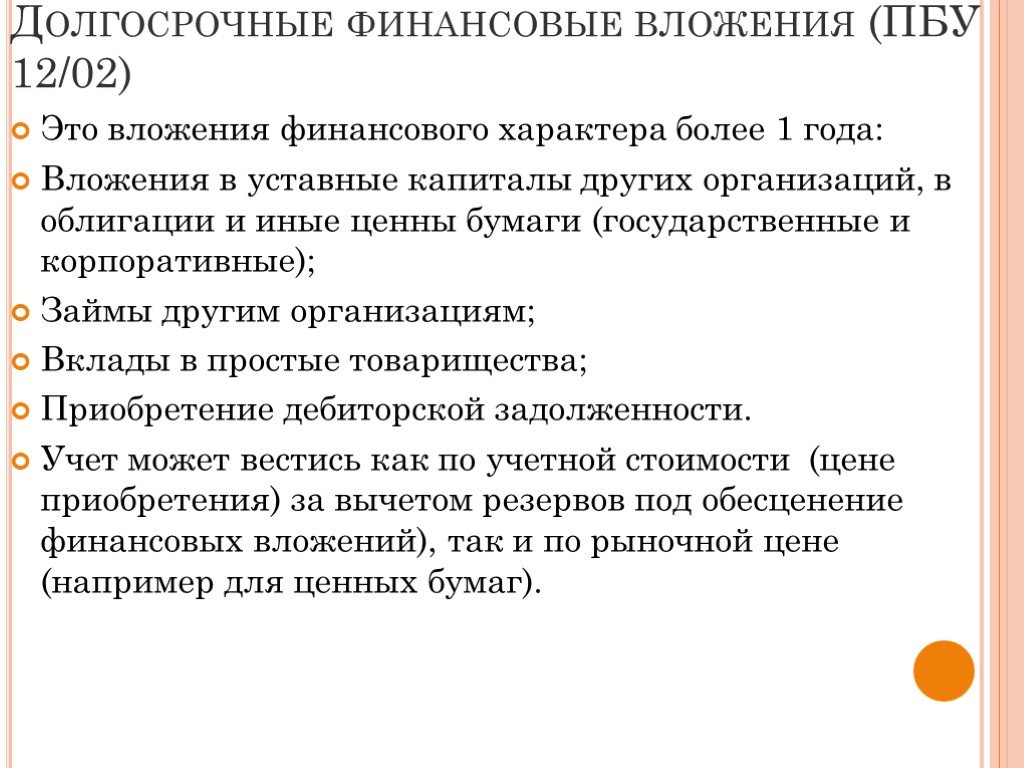

Счет 06 «Долгосрочные финансовые вложения» \ КонсультантПлюс

Счет 06 «Долгосрочные финансовые вложения»

Счет 06 «Долгосрочные финансовые вложения» предназначен для обобщения информации о наличии и движении долгосрочных вложений (инвестиций) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий, созданных на территории страны, капитал предприятий за рубежом и т.п., а также предоставленных предприятием другим предприятиям займов. При этом вложения в процентные облигации и т.п. бумаги, а также предоставленные другим предприятиям займы учитываются на счете 06 «Долгосрочные финансовые вложения» в том случае, когда установленный срок погашения их превышает один год. Вложения в ценные бумаги, по которым срок погашения (выкупа) не установлен (например, акции), учитываются на счете 06 «Долгосрочные финансовые вложения» в том случае, когда эти вложения осуществлены с намерением получать доходы по ним более одного года.

К счету 06 «Долгосрочные финансовые вложения» предусмотрены субсчета:

06-1 «Паи (долевые взносы) и акции»;

06-2 «Облигации»;

06-3 «Предоставленные займы».

На субсчете 06-1 «Паи» (долевые взносы) и акции» учитывают наличие и движение долгосрочных вложений (инвестиций) в акции акционерных обществ, уставные фонды других предприятий, созданных на территории страны (в том числе дочерних), капитал предприятий за рубежом (в том числе дочерних) и т.п.

На субсчете 06-2 «Облигации» учитывается наличие и движение долгосрочных вложений (инвестиций) в процентные облигации государственных и местных займов, а также иные аналогичные ценные бумаги.

Акции, облигации и т.п. ценные бумаги приходуются на счет 06 «Долгосрочные финансовые вложения» по покупной стоимости.

Долгосрочные финансовые вложения, осуществленные предприятием, отражают по дебету счета 06 «Долгосрочные финансовые вложения» и кредиту счетов, на которых учитывают ценности, переданные в счет этих вложений. Например, приобретение предприятием ценных бумаг других предприятий проводят по дебету счета 06 «Долгосрочные финансовые вложения» и кредиту счета 51 «Расчетный счет», 52 «Валютный счет» или других счетов учета материальных и иных ценностей (если оплата ценных бумаг производится путем предоставления материальных и иных ценностей (кроме денежных средств) в собственность либо в пользование предприятию-продавцу).

Например, приобретение предприятием ценных бумаг других предприятий проводят по дебету счета 06 «Долгосрочные финансовые вложения» и кредиту счета 51 «Расчетный счет», 52 «Валютный счет» или других счетов учета материальных и иных ценностей (если оплата ценных бумаг производится путем предоставления материальных и иных ценностей (кроме денежных средств) в собственность либо в пользование предприятию-продавцу).

Средства долгосрочных финансовых вложений, переведенные предприятием, но на которые в отчетном периоде не получены документы, подтверждающие соответствующие права предприятия (акции, облигации, свидетельства на суммы произведенных вкладов в другие предприятия и др.), отражаются на счете 06 «Долгосрочные финансовые вложения» обособленно.

Если покупная стоимость приобретенных предприятием облигаций и иных аналогичных ценных бумаг выше их номинальной стоимости, то при каждом начислении причитающегося по ним дохода производится списание части разницы между покупной и номинальной стоимостью. При этом делаются записи по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и кредиту счетов 06 «Долгосрочные финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и 80 «Прибыли и убытки» (на разницу между суммами, отнесенными на счета 76 «Расчеты с разными дебиторами и кредиторами» и 06 «Долгосрочные финансовые вложения»).

При этом делаются записи по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и кредиту счетов 06 «Долгосрочные финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и 80 «Прибыли и убытки» (на разницу между суммами, отнесенными на счета 76 «Расчеты с разными дебиторами и кредиторами» и 06 «Долгосрочные финансовые вложения»).

Если покупная стоимость приобретенных предприятием облигаций и иных аналогичных ценных бумаг ниже их номинальной стоимости, то при каждом начислении причитающегося по ним дохода производится доначисление части разницы между покупной и номинальной стоимостью. При этом делаются записи по дебету счетов 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и 06 «Долгосрочные финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и кредиту счета 80 «Прибыли и убытки» (на общую сумму, отнесенную на счета 76 «Расчеты с разными дебиторами и кредиторами» и 06 «Долгосрочные финансовые вложения»).

В обоих указанных выше случаях:

часть разницы между покупной и номинальной стоимостью, списывается (доначисляемая) при каждом начислении причитающегося предприятию дохода по ценным бумагам, определяется исходя из общей суммы разницы и установленной периодичности выплаты доходов по ценным бумагам;

к моменту погашения (выкупа) и продажи ценных бумаг оценка, в которой они учитываются на счете 06 «Долгосрочные финансовые вложения», должна соответствовать номинальной стоимости.

Погашение (выкуп) и продажу ценных бумаг, учитываемых на счете 06 «Долгосрочные финансовые вложения», отражают по дебету счета 48 «Реализация прочих активов» и кредиту счета 06 «Долгосрочные финансовые вложения».

На субсчете 06-2 учитывается также движение средств в отечественной и зарубежной валютах, вложенных на длительный срок предприятием в банковские и другие вклады (в сберегательные сертификаты, на депозитные счета в банках и т.п.).

На субсчете 06-3 «Предоставленные займы» учитывают движение предоставленных предприятием другим предприятиям долгосрочных денежных и иных займов. Предоставленные предприятием другим предприятиям долгосрочные займы, обеспеченные векселями, учитывают на этом субсчете обособленно.

Предоставленные предприятием другим предприятиям долгосрочные займы, обеспеченные векселями, учитывают на этом субсчете обособленно.

Предоставленные займы отражают по дебету счета 06 «Долгосрочные финансовые вложения» в корреспонденции со счетом 51 «Расчетный счет» или другими соответствующими счетами. Возврат займа отражают по дебету счета 51 «Расчетный счет» или других соответствующих счетов и кредиту счета 06 «Долгосрочные финансовые вложения».

Аналитический учет по счету 06 «Долгосрочные финансовые вложения» ведут по видам долгосрочных финансовых вложений и объектам, в которые осуществлены эти вложения (предприятиям-продавцам ценных бумаг, другим предприятиям, участником которых является предприятие, предприятиям-заемщикам и т.п.). При этом

построение аналитического учета должно обеспечить возможность получения данных о долгосрочных финансовых вложениях в объекты на территории страны и за рубежом.

Счет 06 «Долгосрочные финансовые вложения» корреспондирует со счетами:

┌──────────────────────────────────────────────────────┬─────────┐

│ Хозяйственная операция │Коррес- │

│ │пондирую-│

│ │щий счет │

├──────────────────────────────────────────────────────┼─────────┤

│ По дебету счета │ │

│ │ │

│Долгосрочные финансовые вложения в уставные фонды │ 01, 04, │

│других предприятий, а также предоставленные │ 07, 08, │

│предприятием займы путем передачи материальных │ 10, 11, │

│средств (по балансовой стоимости) │ 12, 20, │

│ │ 23, 29, │

│ │ 40, 41 │

│ │ │

│Продажа основных средств и нематериальных активов │ 47-1 │

│в кредит под вексель │ │

│ │ │

│Передача основных средств в порядке долгосрочных │ 47-1 │

│вложений (по договорной цене) │ │

│ │ │

│Приобретение ценных бумаг других предприятий, │ 51, 52 │

│предоставление долгосрочных денежных займов │ │

│ │ │

│Перевод краткосрочных финансовых вложений в │ 58 │

│долгосрочные │ │

│ │ │

│Долгосрочные финансовые вложения учредителей в счет их│ 75 │

│вкладов в уставный фонд предприятия │ │

│ │ │

│Доначисление части разницы между покупной и │ 80 │

│номинальной стоимостью облигаций и других ценных │ │

│бумаг, если последняя выше покупной (на сумму дохода -│ │

│Д-т счета 76, К-т счета 80) │ │

│ │ │

│Отражение процентов, включенных в сумму полученных │ 83 │

│векселей по долгосрочным финансовым вложениям │ │

│ │ │

│Получение безвозмездно ценных бумаг и зачисление │ 88-3 │

│их в долгосрочные финансовые вложения │ │

│ │ │

│ По кредиту счета │ │

│ │ │

│Погашение (выкуп) и продажа ценных бумаг, учтенных │ 48 │

│как долгосрочные финансовые вложения │ │

│ │ │

│Возврат долгосрочного займа; оплата должником │ 51, 52 │

│долгосрочного векселя │ │

│ │ │

│Списание части разницы между покупной и номинальной │ 76 │

│стоимостью приобретенных предприятием облигаций и │ │

│других ценных бумаг, если последняя ниже покупной │ │

│(на сумму разницы дохода — Д-т счета 76, К-т счета 80)│ │

│ │ │

│Списание задолженности по векселю из-за │ 80 │

│неплатежеспособности должника │ │

│ │ │

│Списание дисконтированных долгосрочных векселей │ 92 │

│при их оплате и погашение банком выданного под них │ │

│кредита │ │

└──────────────────────────────────────────────────────┴─────────┘

Долгосрочные финансовые вложения | Современный предприниматель

Что представляют собой долгосрочные финансовые вложения предприятия? На каком счете они отражаются и как классифицируются? Разберемся в законодательных нюансах бухучета и отражения в балансе типовых операций._images/bu_(fik_ochka)_115.jpg)

Долгосрочные и краткосрочные финансовые вложения

Размещение свободных денежных средств организации с целью последующего извлечения прибыли в виде дивидендов или процентов носит название финансовых вложений. По срокам инвестирования различаются кратко- и долгосрочные вложения. К последним относят объекты со сроком погашения более 1 года. Во что именно могут инвестироваться средства компании? К основным формам долгосрочных финансовых вложений относят (п. 3 ПБУ 19/02):

- Ценные бумаги государственного и/или муниципального образца.

- Ценные бумаги иных предприятий, включая векселя и облигации с точно определенной стоимостью и датой погашения.

- Депозиты в банковских учреждениях.

- Вклады в уставники или складочные капиталы компаний; по договорам простого товарищества.

- Выданные прочим организациям процентные займы.

- Дебиторские долги по договорам переуступки прав требования.

- Иные долгосрочные вложения аналогичного характера.

Обратите внимание! Не признаются финложениями собственные ценные бумаги, выкупленные с целью дальнейшего аннулирования или перепродажи; вложения в драгметаллы; векселя в счет взаиморасчетов с контрагентами; вложения организации в имущественные объекты, используемые в арендной деятельности (п. 3, 4 ПБУ 19/02).

Учет долгосрочных инвестиций и финансовых вложений

Учет долгосрочных и краткосрочных финансовых вложений ведется на сч. 58 в порядке, предусмотренном приказом Минфина № 94н от 31.10.00 г. Здесь обобщается информация по инвестированным средствам с открытием соответствующих субсчетов. Аналитический учет долгосрочных финансовых вложений осуществляется по видам инвестиций, контрагентам, срокам.

Субсчета к сч. 58:

- 58.1 – здесь ведется учет акций и паев.

- 58.2 – для отображения операций по вложениям в ценные бумаги – как государственные, так и частные.

- 58.3 – здесь учитываются предоставленные другим предприятиям (ИП, физлицам) займы – денежные и другие.

- 58.4 – предназначается для отображения вкладов на основании договоров простого товарищества.

Обратите внимание! В настоящее время для корректного учета долгосрочных финансовых вложений счет 06 с одноименным названием более не применяется. Согласно приказу № 94н этот счет исключен из актуального Плана счетов предприятий, на смену ему пришел сч. 58.

Долгосрочные финансовые вложения – актив или пассив?

Сч. 58 является активным. По дебету отражаются фактически осуществленные вложения предприятия в корреспонденции со счетами ценностей. К примеру, это сч. 51, 50, 52, 01, 10, 91, 75, 80, 76, 98. Соответственно, выбытие вложений при погашении обязательств должником отражается по кредиту сч. 58 в корреспонденции с имущественными или иными счетами. Это такие счета, как – 52, 50, 51, 76, 90, 80, 91, 99, 04, 01.

Обратите внимание! Порядок принятия к бухучету финвложений приведен в п.

8-17, 18-24 ПБУ 19/02; при выбытии необходимо следовать требованиям по п. 25-33 ПБУ.

8-17, 18-24 ПБУ 19/02; при выбытии необходимо следовать требованиям по п. 25-33 ПБУ.Долгосрочные финансовые вложения в балансе

Вне зависимости от типа инвестирования долгосрочные финансовые вложения в балансе – это строка 1170. Здесь отражаются сведения об остатках на конец отчетного периода по выданным процентным займам, приобретенным ценным бумагам, депозитам, вкладам в складочные капиталы, уставники и прочим объектам инвестирования средств со сроком действия более 12 мес. Финвложения краткосрочного характера, то есть с периодом погашения (обращения) менее года, нужно отразить по стр. 1240, исключая денежные эквиваленты.

Обратите внимание! Если предприятием создается резерв под обесценивание стоимости вложений, в стр. 1170 вносят показатель стоимости за вычетом суммы отчислений в резерв.

Анализ долгосрочных финансовых вложений

В целях повышения эффективности распоряжения свободными средствами предприятия необходимо проводить анализ финвложений. Процедура может включать многофакторный анализ состава и горизонтальной структуры инвестиций; долгосрочный расчет результатов вложений; выбор самого прибыльного направления и т.д. При этом увеличение долгосрочных финансовых вложений говорит о наличии у компании значительного объема свободных средств, которые можно направить на долгосрочное инвестирование.

Процедура может включать многофакторный анализ состава и горизонтальной структуры инвестиций; долгосрочный расчет результатов вложений; выбор самого прибыльного направления и т.д. При этом увеличение долгосрочных финансовых вложений говорит о наличии у компании значительного объема свободных средств, которые можно направить на долгосрочное инвестирование.

С одной стороны, это свидетельствует об успешности бизнеса. Но с другой, чревато снижением активности бизнеса по основной рабочей деятельности, что в перспективе может вызвать уменьшение прибыли за отчетный период. Поэтому оптимально проводить анализ показателей в динамике, а не только за короткий временной промежуток.

Долгосрочные инвестиции: определение, типы и стратегии

Designer491/iStock через Getty Images

Что такое долгосрочные инвестиции?

Долгосрочная инвестиция – это актив, подходящий для инвестора с временным горизонтом более 10 лет. Поскольку краткосрочные колебания цен не представляют такой угрозы в течение более длительных периодов времени, долгосрочные инвесторы часто готовы пойти на больший риск в обмен на возможность получения более высокой относительной прибыли с течением времени._images/bu_(fik_ochka)_113.jpg)

По мере приближения финансовой цели инвестора он может предпочесть инвестировать в активы с меньшим риском для получения более стабильной прибыли. Например, 40-летние сбережения для выхода на пенсию в возрасте 60 лет могут значительно увеличить долю их портфеля в пользу акций, но уменьшить подверженность акциям и, возможно, удерживать больше облигаций, когда они находятся в пределах 10 лет от своей пенсионной цели.

Преимущества долгосрочного инвестирования

Долгосрочное инвестирование — это стратегия, которая имеет множество преимуществ, включая экономию затрат, налоговые льготы и сложные проценты.

Преимущества долгосрочного инвестирования:

- Экономия затрат: Нечастая торговля по инвестиционной стратегии «купи и держи» помогает снизить соответствующие сборы и комиссии.

- Экономит время: Долгосрочное инвестирование не требует больших исследований или торговли, и некоторые инвесторы используют подход «установил и забыл», экономя время.

- Налоговые льготы: Счета, используемые для долгосрочного инвестирования, такие как индивидуальные пенсионные счета (IRA) и планы 401k, увеличиваются с отсрочкой налогообложения, что позволяет увеличивать их с течением времени.

- Сложные проценты: Долгосрочные инвесторы могут извлечь выгоду из сложных процентов, реинвестируя дивиденды и прирост капитала, которые покупают больше акций инвестиций, тем самым создавая экспоненциальный рост.

- Выгоды от риска/доходности: Медленное инвестирование в течение долгого времени с использованием метода усреднения долларовых затрат помогает сгладить взлеты и падения краткосрочной волатильности.

Типы долгосрочных инвестиций

Основными видами долгосрочных инвестиций являются акции, облигации, взаимные фонды, ETF и недвижимость. Каждый тип инвестиций имеет уникальный профиль риска/вознаграждения, который инвесторы должны понимать, прежде чем инвестировать.

1. Акции

Акции представляют собой долевые ценные бумаги, представляющие право собственности на компанию. Акции дают инвестору или акционеру право на прибыль компании, а также определенные права, такие как голосование по будущему компании.

Примечание: Средняя историческая доходность фондового рынка составляет около 10%; однако долгосрочным инвесторам следует ожидать множественных рыночных коррекций от 5 до 10% в год и, по крайней мере, одного медвежьего рынка или снижения на 20% и более в среднем каждые 5-7 лет.

2. Облигации

Облигации представляют собой ценные бумаги с фиксированным доходом, которые представляют собой кредит от инвестора компании или государственному учреждению. Поскольку по облигациям выплачивается фиксированная сумма процентов ежеквартально или раз в полгода, их можно использовать в качестве доходных инвестиций. Поскольку цены на облигации более стабильны, чем на акции (и часто не имеют идеальной корреляции), облигации используются в качестве инструментов диверсификации.

3. Взаимные фонды

Взаимные фонды представляют собой управляемые портфели, которые обычно содержат десятки или сотни ценных бумаг, таких как акции, облигации или комбинацию активов. Таким образом, взаимные фонды могут облегчить инвестору получение диверсифицированного доступа к широкому сегменту рынка, помогая снизить риск по сравнению с инвестированием в отдельные ценные бумаги.

Примечание: Паевые инвестиционные фонды могут управляться активно или пассивно. Например, активный подход включает в себя попытку превзойти индекс, такой как S&P 500, тогда как пассивный подход пытается соответствовать доходности индекса за вычетом комиссий.

4. Биржевые фонды

Биржевые фонды (ETF) представляют собой инвестиционные ценные бумаги, которые сочетают в себе некоторые атрибуты акций и взаимных фондов. Как и акции, ETF торгуются на бирже внутри дня. Как и взаимные фонды с пассивным управлением, многие ETF стремятся отслеживать эффективность эталонного индекса.

5. Недвижимость

Инвестиции в недвижимость включают жилую недвижимость, коммерческую недвижимость и землю. Некоторые инвесторы предпочитают инвестиционные фонды недвижимости (REIT), которые представляют собой компании, которые владеют недвижимостью или управляют ею, чтобы получать доход для владельцев, партнеров или акционеров.

Совет: REIT позволяют инвесторам получать пассивный доход от недвижимости, не владея недвижимостью напрямую. Причина, по которой REIT обычно считаются доходными инвестициями, заключается в том, что они должны выплачивать 90% налогооблагаемого дохода траста в качестве дивидендов акционерам. REIT и фонды REIT также могут использоваться в качестве инструментов диверсификации.

Стратегии долгосрочного инвестирования

Стратегии долгосрочного инвестирования обычно включают подход «купи и держи», но могут включать ряд связанных стратегий или стилей, таких как пассивное или активное инвестирование, а также инвестирование в рост или в создание стоимости .

1. Купи и держи

Как следует из названия, стратегия инвестирования «купи и держи» предполагает покупку инвестиций и удержание их в течение длительного периода времени, независимо от краткосрочных колебаний рынка. Наиболее популярная и наиболее рекомендуемая стратегия для долгосрочных инвесторов, стратегия «купи и держи», как правило, направлена на достижение долгосрочного роста капитала.

2. Пассивное инвестирование

Пассивное инвестирование — это стратегия, предусматривающая долгосрочное инвестирование с очень ограниченными покупками и продажами. Пассивные инвесторы могут инвестировать в ряд инвестиционных ценных бумаг, но часто используют индексные фонды, которые представляют собой взаимные фонды или ETF, которые отслеживают показатели базового эталонного индекса, такого как S&P 500.

пассивные инвесторы предпочитают использовать робота-консультанта, который предоставляет автоматизированные инвестиционные услуги, такие как распределение портфеля и ребалансировка, в зависимости от предпочтений инвестора.

3. Активное инвестирование

Активное инвестирование предполагает практический подход, который может включать инвестиционные исследования, анализ ценных бумаг и определение времени сделок. Активное управление портфелем обычно преследует запланированную цель — превзойти ключевые ориентиры, такие как инфляция или S&P 500, или получить целевой абсолютный доход.

4. Инвестирование в рост

Инвестирование в рост — это стратегия, направленная на прирост капитала и обычно использующая агрессивные типы инвестиций, такие как акции роста, которые, как ожидается, будут расти быстрее, чем в среднем по рынку. Инвестиции в рост могут быть подходящими для инвесторов, которые могут мириться со значительными краткосрочными колебаниями рынка из-за возможности получения долгосрочной прибыли выше средней.

5. Инвестирование в стоимость

Инвестирование в стоимость — это стратегия, которая включает использование фундаментального анализа для поиска ценных бумаг, которые продаются ниже их предполагаемой внутренней стоимости. Стоимостной инвестор обычно покупает и держит стоимостные акции, которые часто выплачивают дивиденды и обычно имеют более низкие относительные коэффициенты P/E, чем акции роста.

Стоимостной инвестор обычно покупает и держит стоимостные акции, которые часто выплачивают дивиденды и обычно имеют более низкие относительные коэффициенты P/E, чем акции роста.

6. Инвестиции в дивиденды

Инвестирование в дивиденды — это стратегия покупки акций, по которым выплачиваются дивиденды, с использованием силы сложной доходности для получения дохода от инвестиций помимо роста цен. Долгосрочные инвесторы могут реинвестировать дивиденды, которые пойдут на покупку большего количества акций, что усилит эффект начисления сложных процентов.

7. Усреднение стоимости в долларах

Усреднение стоимости в долларах (DCA) — это инвестиционная стратегия, при которой инвестор делает несколько покупок инвестиций через равные промежутки времени. Следовательно, поскольку инвестор понимает различные ценовые точки входа, стратегия DCA может снизить волатильность и риск в портфеле, поскольку инвестор совершает покупки через регулярные промежутки времени, а не все сразу.

Совет: Усреднение стоимости в долларах может быть достигнуто путем настройки автоматизированной инвестиционной программы или вручную с помощью суждения инвестора о том, когда делать последующие инвестиции.

Долгосрочные инвестиции — это ценные бумаги или активы, которые обычно удерживаются в течение длительного периода времени, например, 10 лет или более. Стратегии долгосрочного инвестирования часто включают подход «купи и держи» и сосредоточены в первую очередь на достижении благоприятной нормы прибыли в течение периода владения, при этом, как правило, игнорируются краткосрочные колебания рынка.

ETF против. Взаимный фонд: что подходит именно вам?

Взаимные фонды и биржевые фонды (ETF) могут предложить множество преимуществ для вашего портфеля, включая мгновенную диверсификацию при низких затратах. Но у них есть некоторые ключевые отличия, в частности, насколько дороги средства. В целом, ETF имеют преимущество, потому что они, как правило, чаще используют пассивное инвестирование и имеют некоторые налоговые преимущества.

Вот что отличает взаимный фонд от ETF и что лучше подходит для вашего портфеля.

Взаимные фонды и ETF: сходства и различия

Взаимные фонды остаются лидерами с точки зрения совокупных активов благодаря их значимости в пенсионных планах, таких как 401(k)s. По данным Института инвестиционных компаний, в конце 2020 года взаимные фонды США имели около 23,9 трлн долларов по сравнению с 5,4 трлн долларов в ETF. Но в последнее десятилетие ETF быстро росли, так как инвесторов привлекают их низкие комиссии и простота торговли.

Оба типа фондов позволяют инвестировать в диверсифицированный портфель, покупая всего одну ценную бумагу. Например, вы можете купить индексный фонд, основанный на индексе Standard & Poor’s 500 (S&P 500) ведущих американских компаний, как взаимный фонд или ETF. Или вы можете купить портфель облигаций с любым из них. Некоторые фонды позволяют, например, купить золото или все компании в определенной отрасли.

Взаимные фонды: обзор

Взаимные фонды — это старый способ, позволяющий группе инвесторов владеть долей в более крупном портфеле. Взаимные фонды, как правило, активно управляются, поэтому они пытаются превзойти свой контрольный показатель и могут взимать более высокие расходы, чем ETF, включая возможность комиссий за продажу. Взаимные фонды обычно имеют минимальные первоначальные требования к покупке, и их можно приобрести только после закрытия рынка, когда будет рассчитана и установлена их стоимость чистых активов (СЧА).

Взаимные фонды, как правило, активно управляются, поэтому они пытаются превзойти свой контрольный показатель и могут взимать более высокие расходы, чем ETF, включая возможность комиссий за продажу. Взаимные фонды обычно имеют минимальные первоначальные требования к покупке, и их можно приобрести только после закрытия рынка, когда будет рассчитана и установлена их стоимость чистых активов (СЧА).

ETF: обзор

ETF — это новый способ позволить инвесторам владеть долей в более крупном портфеле. ETF, как правило, управляются пассивно, то есть их активы отслеживают заданный индекс ценных бумаг, а не управляющий портфелем, который их выбирает. Как правило, они взимают низкие расходы и не имеют комиссий с продаж. ETF обычно не имеют минимального требования к первоначальной покупке, хотя некоторые брокеры могут не позволить вам купить их дробные доли. ETF торгуются в течение дня, как акции, и их цена может колебаться вокруг стоимости чистых активов.

Независимо от того, покупаете ли вы взаимный фонд или ETF, вы можете инвестировать в разнообразные активы.

| Вид активов | Акции, облигации, золото и т. д. | Акции, облигации, золото и т. д. |

| Тип управления фондом | Активнее торгуется | Больше пассивных сделок |

| | Высшее | Нижний |

| Брокерские комиссии | Часто 0 долларов, но может достигать 50 долларов | Обычно $0 |

| Комиссионные с продаж (нагрузки) | Часто нет, но иногда 1 или 2 процента | Нет |

| Когда можно торговать | Цена на конец торгового дня | Можно купить в течение торгового дня |

| Налоговая эффективность | Нижний | Высшее |

Активное управление против пассивного управления

То, как фонд фактически инвестирует, во многом зависит от ваших затрат и потенциальной прибыли. Некоторые фонды занимаются так называемым активным управлением, когда управляющий фондом выбирает акции для покупки и продажи и когда это делать. Такой подход более характерен для паевых инвестиционных фондов.

Некоторые фонды занимаются так называемым активным управлением, когда управляющий фондом выбирает акции для покупки и продажи и когда это делать. Такой подход более характерен для паевых инвестиционных фондов.

Другой подход называется пассивным инвестированием, при котором управляющий фондом не выбирает инвестиции, а имитирует уже выбранный индекс, например, S&P 500. Этот подход более типичен для ETF, хотя иногда ETF могут активно управляться.

Итак, в общем случае взаимные фонды активно управлялись, тогда как ETF были пассивными. Но эти границы несколько размыты, и можно найти активно управляемые ETF и пассивно управляемые взаимные фонды.

Это различие имеет значение по двум ключевым причинам: прибыль, которую вы, вероятно, получите как инвестор, и коэффициент расходов, который вы, вероятно, заплатите.

Доходы фонда и расходы

Вот результат дебатов об активном и пассивном инвестировании: пассивное инвестирование в большинстве случаев приносит больше пользы. Фактически, недавний отчет S&P Dow Jones Indices показывает, что 90 процентов активных менеджеров крупных компаний США не смогли превзойти рынок за 20-летний период, закончившийся 31 декабря 2021 года. но со временем активным менеджерам становится трудно превзойти других.

Фактически, недавний отчет S&P Dow Jones Indices показывает, что 90 процентов активных менеджеров крупных компаний США не смогли превзойти рынок за 20-летний период, закончившийся 31 декабря 2021 года. но со временем активным менеджерам становится трудно превзойти других.

Цель пассивного инвестирования не в том, чтобы превзойти рынок, как это обычно бывает у активных менеджеров. Вместо этого пассивные инвесторы просто ищут рынок. И если пассивное инвестирование превосходит подавляющее большинство инвесторов, это также означает, что вы можете превзойти самых активных профессиональных менеджеров.

Это дает преимущество ETF, которые обычно управляются пассивно, хотя опять же пассивно управляются и некоторые взаимные фонды. Вам нужно будет прочитать проспект фонда, чтобы увидеть.

Активное управление имеет еще один недостаток: обычно оно стоит дороже, чем пассивно управляемый фонд. Появление более дешевых ETF помогло сократить расходы паевых инвестиционных фондов.

Как вы можете видеть на диаграмме ниже, коэффициенты расходов на фонды снижались в течение последних двух десятилетий. Расходы на паевые инвестиционные фонды по-прежнему остаются выше, чем на ETF, независимо от того, сравниваете ли вы простое среднее значение или средневзвешенное значение по активам (с учетом размера фонда).

Расходы на паевые инвестиционные фонды по-прежнему остаются выше, чем на ETF, независимо от того, сравниваете ли вы простое среднее значение или средневзвешенное значение по активам (с учетом размера фонда).

Простое среднее дает вам представление о том, сколько вы, вероятно, заплатите, если выберете фонды наугад, в то время как средневзвешенное значение активов покажет вам, сколько на самом деле может заплатить типичный инвестор. Таким образом, взаимные фонды немного дороже, чем ETF, если сравнивать их соответствующие средние значения.

Например, в 2020 году средний взаимный фонд (взвешенный по активам) будет стоить 0,50 процента ваших активов каждый год. С практической точки зрения это будет стоить 50 долларов на каждые 10 000 долларов, которые вы вложили. Напротив, сопоставимый средний ETF имеет коэффициент расходов всего 0,18 процента, или 18 долларов в год на каждые 10 000 долларов, вложенных.

Но когда вы копаетесь в деталях, детали различаются. Если вы сосредоточитесь на паевых инвестиционных фондах с пассивным управлением, они на самом деле дешевле, чем ETF с пассивным управлением, как вы можете видеть на графике ниже.

Таким образом, в 2020 году взаимные фонды фондовых индексов взимали в среднем 0,06 процента (взвешенных по активам), в то время как сопоставимые фондовые индексные фонды взимали 0,18 процента.

Активно управляемый взаимный фонд может также повлиять на ваши доходы другим способом, увеличив ваш налоговый счет. Поскольку активно управляемый фонд торгуется на рынке и вне его, он признает прирост капитала чаще, чем пассивно управляемый фонд, такой как большинство ETF. Он должен передать некоторые из этих налогооблагаемых распределений прироста капитала инвесторам в конце года.

В дополнение к этим расходам, инвесторам в паевые инвестиционные фонды, возможно, также придется следить за комиссионными с продаж, которые могут быстро поглотить вашу основную сумму еще до того, как вы вложили свои деньги. Это не расходы, связанные с ETF.

Независимо от того, используете ли вы ETF или взаимный фонд, обязательно проверьте коэффициент расходов и любые другие расходы фонда. Затраты являются огромным фактором вашего дохода, и эксперты предлагают вам сосредоточиться на них в первую очередь, особенно для индексных фондов, где все так или иначе отслеживают один и тот же индекс.

Затраты являются огромным фактором вашего дохода, и эксперты предлагают вам сосредоточиться на них в первую очередь, особенно для индексных фондов, где все так или иначе отслеживают один и тот же индекс.

Комиссии и минимальные покупки

В категории комиссий инвесторы ETF являются настоящими победителями. Крупные брокерские компании сократили комиссию до нуля по всем ETF, предлагаемым на их сайте. Таким образом, вам ничего не будет стоить торговать этими средствами, хотя некоторые брокеры могут взимать комиссию за досрочное погашение. Это огромное благо для инвесторов, особенно если вы хотите, чтобы ваши покупки стоили в среднем в долларах.

Но это не относится к взаимным фондам, где некоторые до сих пор взимают комиссионные с продаж, которые могут составлять один или два процента ваших денег, а иногда и больше. К счастью, многие хорошие взаимные фонды больше не взимают эти сборы, и их относительно легко избежать. Вам следует избегать этих комиссий, поскольку они обогащают управляющую компанию за счет вашей прибыли.

Брокерские конторы также могут взимать с вас комиссию за торговлю взаимными фондами — некоторые из них могут стоить около 50 долларов за сделку — хотя лучшие брокеры предлагают многие фонды вообще без торговой комиссии.

Что касается минимальной суммы покупки, то и здесь у ETF часто есть преимущество. Обычно брокер может потребовать, чтобы вы купили хотя бы одну акцию фонда, чтобы совершить покупку, хотя в наши дни многие брокерские конторы позволяют вам покупать дробные акции. Даже если вам придется купить полную акцию, это может стоить вам от 20 до 250 долларов, что все равно относительно небольшая сумма.

Напротив, некоторые взаимные фонды могут потребовать от вас покупки не менее 2500 долларов США для начала работы, если вы открываете свой собственный индивидуальный счет, с меньшими минимальными последующими депозитами. Некоторые взаимные фонды также взимают комиссию за досрочное погашение, если вы продаете свою позицию менее чем за 30 дней.

Когда вы можете покупать взаимные фонды и ETF

Когда вы можете покупать взаимные фонды или ETF отличается. Взаимные фонды оцениваются только в конце каждого торгового дня. Хотя вы можете разместить свой ордер в любое время, он не будет выполнен до тех пор, пока точная цена фонда не будет подсчитана в конце дня. Таким образом, вы не будете знать, что вы платите, пока транзакция не будет завершена. Но вы всегда будете платить точную чистую стоимость активов фонда.

Взаимные фонды оцениваются только в конце каждого торгового дня. Хотя вы можете разместить свой ордер в любое время, он не будет выполнен до тех пор, пока точная цена фонда не будет подсчитана в конце дня. Таким образом, вы не будете знать, что вы платите, пока транзакция не будет завершена. Но вы всегда будете платить точную чистую стоимость активов фонда.

В отличие от этого, ETF торгуются как акции на бирже, и вы можете купить их, когда рынок открыт. Вы можете разместить ордер на покупку или продажу так же, как и для акций, и увидеть точную цену, которую вы платите, когда ордер выполняется. В отличие от взаимного фонда, вы можете в конечном итоге заплатить больше или меньше, чем фактические чистые активы фонда, хотя разница обычно незначительна.

Такая гибкость торговли помогла сделать ETF популярным способом инвестирования.

ETF или взаимные фонды: что выбрать и почему?

Во многом взаимные фонды и ETF делают одно и то же, поэтому лучший долгосрочный выбор во многом зависит от того, во что на самом деле инвестируется фонд (например, в типы акций и облигаций). Например, взаимные фонды и ETF, основанные на индексе S&P 500, в значительной степени будут работать для вас так же. Но активно управляемые фонды могут иметь совершенно разные результаты в зависимости от того, как они инвестируются.

Например, взаимные фонды и ETF, основанные на индексе S&P 500, в значительной степени будут работать для вас так же. Но активно управляемые фонды могут иметь совершенно разные результаты в зависимости от того, как они инвестируются.

Однако различия заключаются в сборах, комиссиях и других расходах, связанных с вашим выбором. И в этом отношении ETF имеют преимущество перед взаимными фондами. Они также имеют преимущество с точки зрения налоговой эффективности, помогая снизить общее налоговое бремя.

Выплачивают ли ETF и взаимные фонды выплаты?

Взаимные фонды могут выплачивать выплаты в конце года, тогда как ETF могут выплачивать дивиденды в течение года. Но есть разница в этих выплатах инвесторам, и инвесторы ETF и здесь имеют преимущество.

ETF могут ежеквартально выплачивать денежные дивиденды. Каждая акция получит определенную сумму, поэтому чем больше акций у вас есть, тем выше ваша общая выплата. Но не все фонды предлагают дивиденды, даже если они обеспечивают выплату наличными.

Распределения ETF могут быть как квалифицированными, так и неквалифицированными. Разница между ними зависит от того, как они облагаются налогом и как долго хранятся акции в ETF:

- Квалифицированные дивиденды выплачиваются по акциям, принадлежащим ETF. Акция должна находиться в собственности более 60 дней в течение 121-дневного периода, который начинается за 60 дней до экс-дивидендной даты. Квалифицированные дивиденды облагаются налогом по ставке налога на прирост капитала.

- Неквалифицированные дивиденды облагаются налогом по обычным ставкам дохода.

Взаимные фонды также могут выдавать выплаты, и они могут выплачиваться регулярно в течение года или, что чаще, в конце года единовременно. Инвесторы также могут воспользоваться правилами, касающимися квалифицированных дивидендов, для снижения налоговой ставки на выплаты.

Но взаимные фонды также могут подвергнуть инвесторов дополнительным налоговым сложностям. Это связано с тем, что взаимные фонды обязаны распределять реализованный прирост капитала в конце года. В то время как вы получаете выплату наличными, вам, возможно, придется развернуться и заплатить налоги в IRS. Эти налоговые соображения не применяются к взаимным фондам, хранящимся на счетах с налоговыми льготами.

Это связано с тем, что взаимные фонды обязаны распределять реализованный прирост капитала в конце года. В то время как вы получаете выплату наличными, вам, возможно, придется развернуться и заплатить налоги в IRS. Эти налоговые соображения не применяются к взаимным фондам, хранящимся на счетах с налоговыми льготами.

Даже если взаимный фонд не торгует кучей акций в рамках своей стратегии, акт выкупа акций для уходящих инвесторов может вынудить менеджеров продать акции инвестиций в фонд, потенциально создавая прирост капитала.

Кроме того, если вы покупаете фонд в конце года, вы все еще можете платить налоговый счет за события, которые произошли до того, как вы сделали инвестиции.

Являются ли взаимные фонды более безопасными, чем ETF?

С точки зрения безопасности ни взаимный фонд, ни ETF не являются более безопасными, чем другие, благодаря своей структуре. Безопасность определяется тем, чем владеет сам фонд. Акции обычно более рискованны, чем облигации, а корпоративные облигации сопряжены с несколько большим риском, чем государственные облигации США.