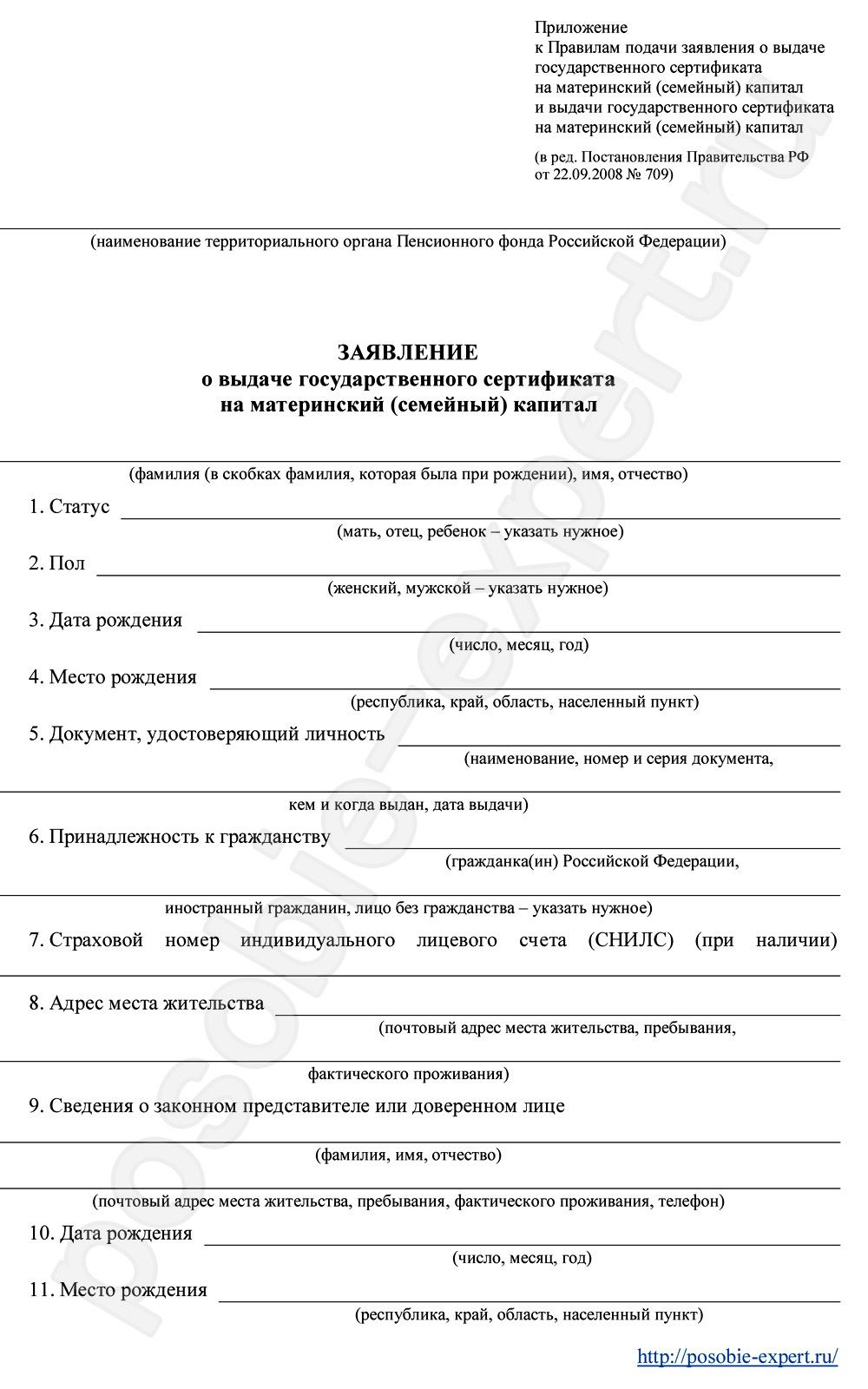

Какие документы нужны для погашения ипотеки материнским капиталом?

Большинство семей, имеющих право на получение материнского капитала, стремятся с выгодой использовать полученные от государства средства. Одно из направлений реализации МК – улучшение жилищных условий, в том числе оформление и погашение ипотеки. Поговорим с вами о том, какие же документы вам для этого понадобятся.

Общая информация

Как известно, использовать сертификат Мат.капитала можно всего на несколько целей, а именно:

- улучшение жилищных условий при помощи покупки или строительства жилья,

- оплата образования ребенка,

- социальная адаптация детей-сирот,

- увеличение пенсии мамы.

Большая часть россиян вкладывает эти деньги именно в жилье, это – приоритетное использование. Если вы хотите самостоятельно купить или построить квартиру или дом, вам нужно ждать, пока второму ребенку исполнится 3 года.

Актуальные предложения

Лучшие предложения по микрозаймам:

Однако, если вы хотите то же самое сделать при помощи жилищного кредита, ждать не придется.

Это очень удобно, т.к. далеко не все семьи имеют возможность единовременно внести крупную сумму в банк для получения кредита.

Важно: чаще всего, полностью покрыть первый взнос средствами субсидии не получится, но можно значительно его уменьшить. К примеру, в Газпромбанке вам придется минимально внести всего 5% от оценочной стоимости жилья.

Как получить ипотеку под Материнский капитал

- Для начала вам нужно выбрать банковскую компанию, в которой вы планируете оформить кредит. В данной статье вы сможете ознакомиться с лучшими банками, работающими с МК, в которые следует обратиться в первую очередь.

- Далее нужно посетить отделение выбранного банка и заполнить анкету на получение ссуды.

- Если вам её одобрят, после этого вы выбираете подходящий для себя объект недвижимости, заключаете с продавцом договор купли-продажи, берете документы на жилье и вновь идете в банк,

- Проводите оценку, оплачиваете страхование, подписываете кредитный договор,

- После этого вы получаете реквизиты своего счета и обращаетесь в ПФР вашего города.

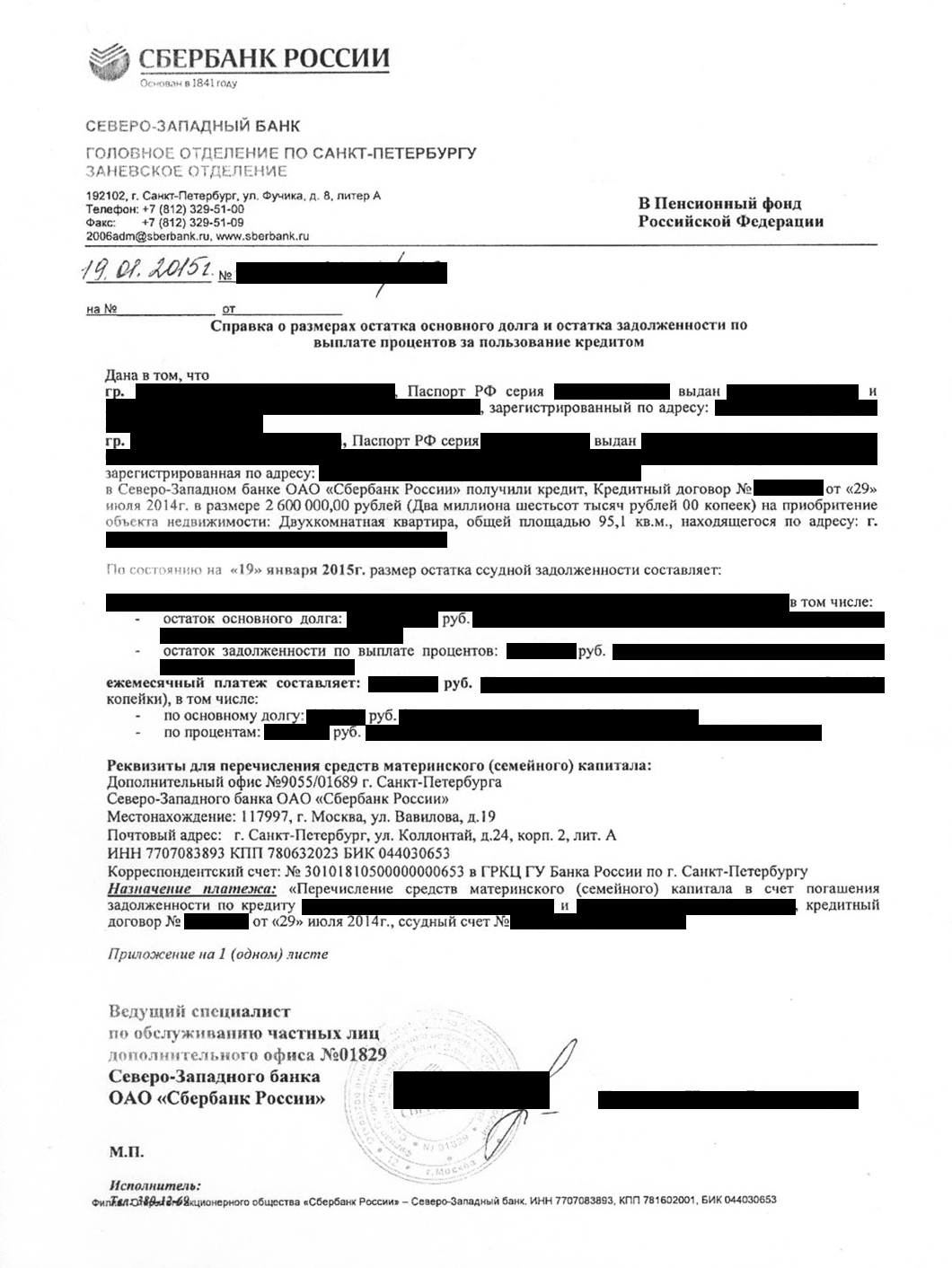

Для того, чтобы направить средства материнского капитала на погашение ипотечного займа, вам нужно предварительно обратиться в отделение Пенсионного Фонда в вашем городе, и написать там заявление на перевод денежных средств на банковский счет. К заявлению нужно будет приложить кредитный договор, справку о размере задолженности (берется в банке) и копию паспорта владельца сертификата.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Обратите внимание, что если ипотечный кредит оформлялся на супруга, тогда вам нужно дополнительно принести его документы (паспорт) и копию свидетельства о браке.

Заявление будет рассматриваться в течение одного месяца, в случае положительного решения деньги будут переведены в течение двух месяцев на ваш кредитный счет – именно так нужно погашать ипотеку материнским капиталом.

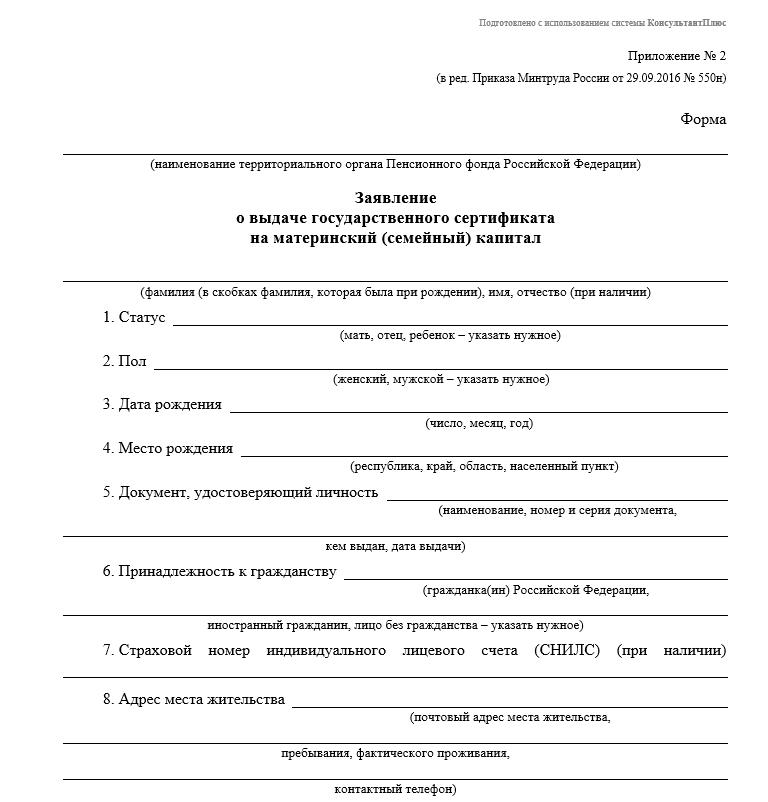

Где взять образец заявления? Вам его выдадут при обращении в Пенсионный Фонд, в нем обязательно прописываются следующие пункты:

- Ф. И.О. заявителя, его статус и дата рождения;

- номер сертификата и кем он выдан;

- паспорт гражданина РФ;

- адрес регистрации;

- дата рождения ребёнка;

- сумма средств материнского капитала, которую необходимо перечислить по договору ипотеки;

- распоряжались ли ранее материнским капиталом;

- был ли заявитель лишён ранее родительских прав;

- список прилагаемых документов;

- дата подачи и подпись заявителя.

Погашение ипотеки материнским капиталом: документы

Теперь конкретно о тех бумагах, которые вам понадобятся при оплате ипотеки средствами детского капитала.

4 банка, которые с радостью выдают ипотечные кредиты

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

- Документы для банка

- Паспорт заявителя

- Сертификат на получение семейного капитала

- Заявление на досрочное погашение ипотечного кредита.

2. Для Пенсионного фонда

Для Пенсионного фонда

- ДУЛ лица, которое имеет право на получение капитала: матери, отца или опекуна

- Заявление о желании перечислить средства МК на погашение ипотеки

- Сертификат

- СНИЛС

- Документы, подтверждающие наличие ипотечного заема (кредитный договор, справка из банка о задолженности)

- Реквизиты банковского счета

- Документы на купленное жилье (свидетельство о праве собственности, договор купли-продажи)

- Обязательство оформить жилое помещение в общую долевую собственность после погашения кредита (нотариально удостоверенное)

- В определенных случаях иные бумаги, перечень которых можно уточнить в Пенсионном фонде.

После того, как ПФ принял положительное решение и перевел сумму капитала на счет кредитной организации, в банке вам могут предложить один из вариантов погашения заема:

- Уменьшить срок ипотечного кредита (платеж остается неизменным)

- Сохранить срок, но уменьшить ежемесячные выплаты

- Полностью закрыть кредит, если перечисленной суммы достаточно.

Если вы не знаете, какой вариант выбрать, то ознакомьтесь с информацией по данной ссылке, которая поможет выбрать, что вам больше подходит, и подскажет, как лучше погасить долг быстрее. Если вы уже пользовались средствами МК, то сможете использовать деньги только на погашение части долга по кредиту, но не на оплату первого взноса.

Выше перечислены основные документы, которые вам понадобятся для погашения ипотеки при помощи материнского капитала. Но помните, что точный перечень бумаг вам предоставят в отделении ПФ в вашем регионе и в банке-кредиторе.

Рубрика вопрос-ответ:

2019-04-13 15:24

Лариса

Подскажите пожалуйста, как заполнить заявление на сайте пенсионного фонда о перечислении средств мат капитала на погашение ипотеки под мат капиталПосмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

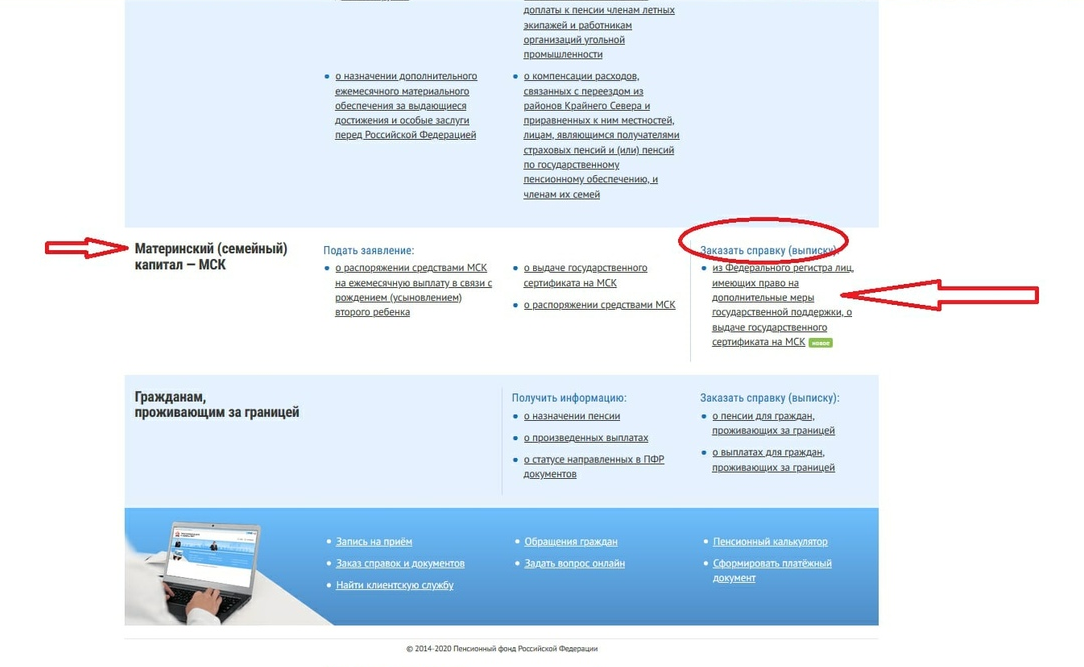

Лариса, это можно сделать через Личный кабинет гражданина на официальном сайте портала es. pfrf.ru/#services-f Там найдите пункт «Материнский (семейный) капитал — МСК»

pfrf.ru/#services-f Там найдите пункт «Материнский (семейный) капитал — МСК»Тамара

Можно ли вернуть задолж-сть по коммуналке детск. кап-лом? И какие для этого нужны документы? И куда нужно обращаться?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Тамара, таким образом маткапитал использовать нельзя Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

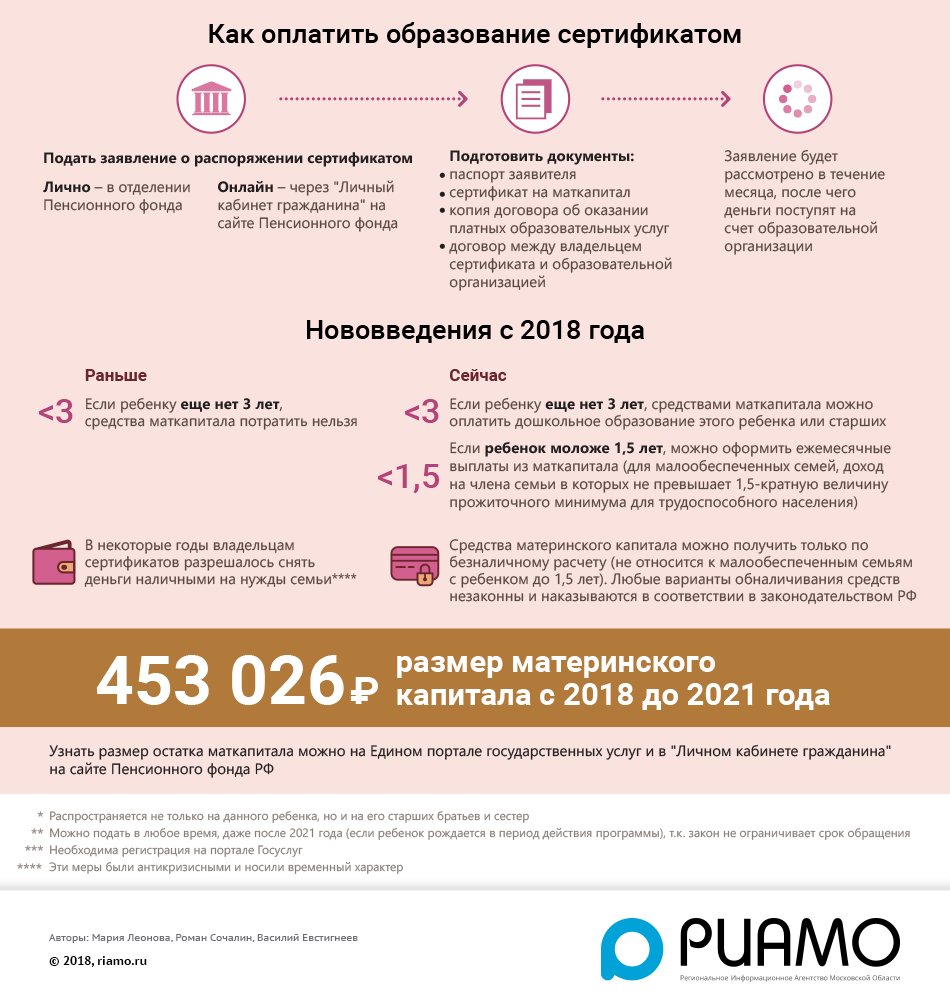

Распоряжение средствами (частью средств) материнского капитала

Заявление на распоряжение средствами материнского капитала подается после его оформления, но потратить средства можно только на определенные цели. Воспользоваться можно сразу всей суммой либо только ее частью.

Воспользоваться можно сразу всей суммой либо только ее частью.

Ежемесячная выплата из средств материнского капитала

Выплата положена при рождении второго ребенка семьям, у которых средний доход за последние 12 месяцев не превышает двух региональных прожиточных минимумов на человека.

Подать заявление о назначении ежемесячной выплаты можно в любое время в течение трех лет со дня рождения ребенка, при этом дата рождения ребенка должна быть не ранее 1 января 2018 года.

Социальная адаптация и интеграция в общество детей‑инвалидов

Средствами материнского капитала можно компенсировать затраты на покупку товаров и услуг для социальной адаптации и интеграции в общество детей‑инвалидов по утвержденному перечню.

Подать заявление можно в любое время после рождения (усыновления) ребенка.

Накопительная пенсия мамы

Средства материнского капитала могут быть включены в состав пенсионных накоплений и переданы в доверительное управление управляющей компании или в негосударственный пенсионный фонд.

Подать заявление можно через 3 года после рождения (усыновления) ребенка.

Образование детей

Направить материнский капитал на образование любого из детей можно, когда ребенку, рождение которого дает право на сертификат, исполнится 3 года. Исключение составляет дошкольное образование — по этому направлению материнским капиталом можно распорядиться сразу после рождения (усыновления) ребенка, который дает право на сертификат.

Улучшение жилищных условий

Направить материнский капитал на улучшение жилищных условий можно, когда ребенку, в связи с рождением (усыновлением) которого возникло право на получение сертификата, исполнится три года. Исключение — уплата первоначального взноса или погашение долга по жилищному кредиту или займу, в этом случае воспользоваться материнским капиталом можно сразу.

При необходимости можно использовать средства сразу по нескольким направлениям в рамках суммы, указанной в сертификате.

Средства материнского (семейного) капитала не передаются наличными денежными средствами.

Вы можете получить подробную информацию на сайте Пенсионного фонда Российской Федерации (ПФР).

В период с 1 апреля 2020 по 1 марта 2021 года включительно ежемесячная выплата будет продлена автоматически без подачи заявлений гражданам с детьми, достигшими в указанный период возраста одного года или двух лет. В случае автоматического продления выплаты она назначается со дня, следующего за днем прекращения предыдущей выплаты, на срок до 1 марта 2021.

Полное наименование:

Государственная услуга по рассмотрению заявления о распоряжении средствами (частью средств) материнского (семейного) капитала

Территориальный принцип – предоставление услуги осуществляется только в МФЦ по адресу регистрации получателя услуги

Получение ипотеки с материнским капиталом

Российские семьи стали получать помощь от государства за рождение второго ребенка в 2007 году. За 12 лет улучшить свои жилищные условия смогли тысячи людей. И до сегодняшнего дня не теряет своей актуальности ипотека под материнский капитал; в Оренбурге можно узнать обо всех ее нюансах и получить профессиональную помощь в оформлении в ипотечном агентстве «ОРИФА».

За 12 лет улучшить свои жилищные условия смогли тысячи людей. И до сегодняшнего дня не теряет своей актуальности ипотека под материнский капитал; в Оренбурге можно узнать обо всех ее нюансах и получить профессиональную помощь в оформлении в ипотечном агентстве «ОРИФА».

Сбор документов

Для подавляющего большинства граждан самым оптимальным способом покупки жилья является ипотека, материнский капитал позволяет достичь этой цели даже тем, кто в силу обстоятельств не может накопить на первоначальный взнос. Но, чтобы направить государственные деньги на эту цель, необходимо собрать пакет документов.

Перечень зависит, в первую очередь, от банка, где оформляется займ. В разных финансовых организациях требования могут различаться. Но есть бумаги, которые запрашиваются практически каждым банком. Это документы, удостоверяющие личность, СНИЛС, возможно – ИНН. Конечно, необходимо приложить и сам сертификат капитала.

Чтобы получить ипотеку с материнским капиталом, придется доказать свою платежеспособность. Для этого потребуются справки, отражающие уровень дохода. Кроме того, если есть какой-либо дополнительный источник (например, от аренды какого-либо имущества – гаражей, авто и т.д.), то потребуются справки от налоговой.

Для этого потребуются справки, отражающие уровень дохода. Кроме того, если есть какой-либо дополнительный источник (например, от аренды какого-либо имущества – гаражей, авто и т.д.), то потребуются справки от налоговой.

Банк изучает предоставленный пакет бумаг и выносит свой вердикт. Сотрудники нашего агентства стараются сделать все возможное, чтобы клиент получил одобрение. После этого регистрируется сделка. В банк нужно принести договор купли-продажи. И только после этого нужно обращаться в Пенсионный фонд. В рамках получения ипотеки с материнским капиталом, в ПФР надо предоставить тоже довольно большой пакет бумаг.

Специалисты нашего агентства оказывают ценную помощь на всех этапах оформления. Она заключается:

- В подробной консультации по всем вопросам;

- В помощи в сборе документов;

- В подборе подходящей опции кредитования;

- В выборе наиболее оптимальных условий.

Мы помогаем семьям воспользоваться государственной поддержкой, чтобы они могли улучшить свои жилищные условия.

Причины для отказа ПФ

Законопослушным честным заемщикам с прозрачными сделками купли-продажи бояться нечего. Однако все же владельцы семейных сертификатов иногда боятся, что в Пенсионном фонде им откажут в ипотеке на квартиру по материнскому капиталу. Он действительно может отказать в использовании денег для взятия жилищного займа либо погашения существующей задолженности. Однако причин для отказа немного.

Пенсионный фонд отвечает отказом в первую очередь мошенникам и недобропорядочным людям, а основания для этого изложены в федеральном законодательстве. Заемщику могут отказать в выдаче материнского капитала на квартиру в ипотеку, если он относится к следующим категориям граждан:

- Лишенным родительских прав лицам;

- Семье, в отношении которой решено отменить усыновление, или если детей забрали органы, защищающие права несовершеннолетних;

- Гражданам, совершившим преступления против личности своих детей.

Отказа практически не избежать, если в Пенсионный фонд были поданы документы, содержащие ложные сведения. Так же отказывают, если при использовании маткапитала не просматривается целевая направленность. Поэтому необходимо подтвердить ПФ целевое использование средств и предоставить ему доказательства.

Так же отказывают, если при использовании маткапитала не просматривается целевая направленность. Поэтому необходимо подтвердить ПФ целевое использование средств и предоставить ему доказательства.

Согласно закону No 256 статья 10 «О средствах господдержки», ПФ может отказать, если жилое имущество оформлено на иных родственников кроме супругов и детей. Еще один частый повод для отказов со стороны ПФ это невнимательность заемщика — неполный комплект документов, ошибки и неточности в них.

Почему банк не принимает маткапитал

Банки-кредиторы часто отказывают в случае выдачи нового займа. Но если ПФ готов перевести деньги на оплату уже существующего ипотечного кредита, банковская организация не имеет права отказать. Она обязана списать принятые средства в счет платы по основному долгу день в день.

Причиной отказа может послужить факт того, что у заемщика недостаточно собственных денег. Если он собирается вносить материнский капитал за ипотеку на квартиру как первый взнос, все равно надо иметь накопления 5-10% от цены жилья.

После предварительного одобрения квартиры в ипотеку с материнским капиталом гражданам дается ограниченный временной срок, чтобы подыскать подходящий вариант и пройти все процедуры оформления. За несоблюдение сроков банки могут отказать в займе.

Если сделка купли продажи носит сомнительный характер или есть подозрения в нецелевом применении маткапитала, жилищный кредит так же взять не удастся.

Не получится оформить квартиру в ипотеку с материнским капиталом у родственников (полнородных и сводных братьев-сестер, племянников, бабушек, дедушек и т.д.). Законодательного запрета на это нет, но кредиторы часто устанавливают подобные ограничения, дабы избежать мошеннических схем.

Что делать при отказе

Если сотрудник ПФР вернул заявителю пакет документации, основываясь на нарушении регламента, сразу громко и эмоционально возражать и доказывать правоту не стоит.

Сначала надо спокойно уточнить, каких конкретно документов в предоставленном пакете не хватает. Затем надо дополнить комплект документации недостающими справками и отдать его на рассмотрение вновь. Так можно существенно сэкономить нервы и время и максимально быстро разрешить проблему с приобретением в ипотеку по материнскому капиталу квартиры или дома.

Затем надо дополнить комплект документации недостающими справками и отдать его на рассмотрение вновь. Так можно существенно сэкономить нервы и время и максимально быстро разрешить проблему с приобретением в ипотеку по материнскому капиталу квартиры или дома.

В случае если Фонд явно ошибается в истолковании спорных обстоятельств, заявителю необходимо отстаивать правоту и жаловаться в вышестоящую инстанцию, либо идти с иском в суд. Не лишним будет:

- Найти граждан, столкнувшихся с такими же действиями ПФР;

- Обратиться в СМИ.

Такие действия помогут гражданам отстоять справедливость.

Если поводом для отказа в выдаче маткапитала для погашения ипотеки послужили обстоятельства, то у заявителя всегда есть выбор. Можно принять ситуацию как есть, либо пытаться изменить обстоятельства. Например, добиваться признания родительских прав или оправдательного приговора суда.

Если отказывает банк, то самым простым шагом будет просто обратиться в другой. Дело в том что с юридической стороны, доказать его неправоту придется в суде и это будет непросто. В законе нет прямого указания, обязывающего банки принимать маткапитал в роли первого взноса, поэтому шансов наказать банковскую организацию немного.

Дело в том что с юридической стороны, доказать его неправоту придется в суде и это будет непросто. В законе нет прямого указания, обязывающего банки принимать маткапитал в роли первого взноса, поэтому шансов наказать банковскую организацию немного.

О чем важно знать?

Ипотека с материнским капиталом предполагает взаимодействие с Пенсионным фондом России. Важно знать об особенностях его работы. Срок рассмотрения заявок на использование средств государственной поддержки составляет два-три месяца. Но многие заблуждаются, считая, что при положительном решении средства поступают незамедлительно.

Выплаты фондом делаются раз в полгода. Поэтому нужно заранее уведомлять о своем желании использовать средства материнского капитала. Ориентироваться нужно на осень или весну. Если подать заявление после того, как были проведены очередные выплаты, то придется ждать целых полгода.

После того, как недвижимое имущество, купленное в ипотеку с материнским капиталом, перейдет в собственность, необходимо зарегистрировать его на всю семью. Каждый член должен получить равную долю. При этом, важно помнить, что до погашения кредита жилье будет находиться в залоге.

Каждый член должен получить равную долю. При этом, важно помнить, что до погашения кредита жилье будет находиться в залоге.

Использование капитала накладывает определенные особенности расчета максимальной суммы кредита:

- К доходу членов семьи прибавляется размер маткапитала;

- Заемщик озвучивает стоимость выбранной для покупки недвижимости;

- В случае одобрения, вычисляется сумма первоначального взноса.

Самым удачным вариантом является ситуация, когда размер материнского капитала соответствует 10% от нужной суммы. Тогда не нужно будет искать дополнительные средства. В противном случае, придется вносить сумму, соответствующую разнице между капиталом и подсчитанным первым взносом.

Сотрудники агентства «ОРИФА» помогут заранее все рассчитать и без проблем получить ипотеку с материнским капиталом.

Детская доля. Как потратить маткапитал на покупку жилья

Самый главный документ — сертификат на материнский капитал. Сегодня он оформляется в беззаявительном порядке. О готовности сертификата можно узнать в личном кабинете матери на портале госуслуг.

Помните, что использовать маткапитал можно только после подписания договора купли-продажи. Получается, что часть средств за жилье продавец получит с задержкой, о чем его стоит предупредить заранее.

При оформлении сделки в договоре купли-продажи жилья следует прописать, что часть суммы будет выплачена за счет средств маткапитала, и указать банковские реквизиты продавца. Также нужно приложить документы, подтверждающие право покупателя на использование материнского капитала, то есть сертификат.

После регистрации сделки владелец сертификата должен подать заявление о распоряжении средствами материнского капитала для покупки жилья. Сделать это можно через портал госуслуг или на сайте Пенсионного фонда России (ПФР).

При электронной подаче заявления через портал госуслуг в течение одного-двух дней в личный кабинет поступит приглашение принести все указанные документы в местное отделение ПФР. Не забудьте паспорт и СНИЛС.

Не забудьте паспорт и СНИЛС.

Список документов, которые юристы рекомендуют приложить к заявлению в ПФР:

- свидетельство о браке, если сделка заключается от имени супруга;

- копия договора купли-продажи жилого помещения;

- актуальная выписка из Единого государственного реестра недвижимости, которая подтверждает, что на покупателя (владельца сертификата на маткапитал) перешло право собственности на жилое помещение;

- справка продавца жилья о размере неуплаченной суммы по договору купли-продажи. Документ подтверждает, что денежные средства из материнского капитала не превышают стоимость всего жилья;

- нотариально оформленное заявление об обязательстве выделить долю в праве на жилое помещение ребенку после покупки жилья.

При покупке жилья в строящейся новостройке вместо копии договора купли-продажи и выписки из ЕГРН подается копия договора долевого участия в строительстве.

Если вы планируете внести маткапитал в качестве вступительного взноса в жилищный кооператив, то нужно предоставить:

- выписку из реестра членов кооператива, которая подтвердит членство в кооперативе владельца сертификата;

- справку о внесенной и оставшейся неуплаченной суммах паевого взноса;

- копию устава кооператива.

Взаимодействие заемщика и АО «ДОМ.РФ»

Перечень юридических лиц, осуществляющих обработку персональных данных:

1. АО «ДОМ.РФ» (ОГРН 1027700262270, ИНН 7729355614, адрес: г. Москва, ул. Воздвиженка д. 10).

2. Банк ВТБ (ПАО) (ОГРН 1027739609391, ИНН 7702070139, адрес: г. Санкт-Петербург, Большая Морская улица, 29).

3. АО «Банк ДОМ.РФ» (ОГРН 1037739527077, ИНН 7725038124, адрес: г. Москва, ул. Воздвиженка д. 10).

4. ООО «ДОМ.РФ Управление активами» (ОГРН 1166746708733, ИНН 7704366195, адрес: г. Москва, ул. Воздвиженка, д. 10 пом. XI ком. 177).

5. Акционерное общество «Новосибирское областное агентство ипотечного кредитования» (АО «НОАИК») (ОГРН 1075406028720, ИНН 5406406890, адрес: г. Новосибирск, ул. Ядринцевская, д. 54, этаж 1).

6. Красноярский краевой фонд жилищного строительства (ОГРН 1032402944848, ИНН 2466082757, адрес: г. Красноярск, пр. им. газеты «Красноярский рабочий», 126, оф. 640).

Красноярск, пр. им. газеты «Красноярский рабочий», 126, оф. 640).

7. Акционерное общество «Агентство по ипотечному жилищному кредитованию Кузбасса» (АИЖК Кузбасса) (ОГРН 1034205074837, ИНН 4205058930, адрес: Кемеровская область, г. Кемерово, ул. Терешковой, д. 22).

8. АО «Санкт-Петербургский центр доступного жилья» (ОГРН 1117847632682, ИНН 7838469428, адрес: город Санкт-Петербург, переулок Гривцова, дом 20 литер в).

9. АО «ДВИЦ» (ОГРН 1032501304329, ИНН 2536134842 , адрес: г. Москва, Николощеповский 1-й пер, дом 6, строение 1).

10. ООО «ВСК-Ипотека» (ОГРН 1117746240248, ИНН 7731404259, адрес: г. Москва, Островная улица, 4).

11. «Газпромбанк» (Акционерное общество) (ОГРН 1027700167110, ИНН 7744001497, адрес: г. Москва, ул. Новочеремушкинская, 63).

12. Общество с ограниченной ответственностью «Рыночный Спецдепозитарий» (ОГРН 1107746400827, ИНН 7736618039, адрес: Республика Дагестан, г. Дербент, ул. В. Ленина, д. 79, пом. 8).

13. Акционерное общество «Депозитарная компания «РЕГИОН» (ОГРН 1037708002144, ИНН 7708213619, г. Москва, Зубовский бульвар, дом 11А, эт. 7, пом. I, ком. 1).

14. Страховое публичное акционерное общество «Ингосстрах» (ОГРН 1027739362474, ИНН 7705042179, адрес: г. Москва, ул. Пятницкая, д. 12, стр. 2).

15. ООО СК «Сбербанк страхование» (ОГРН 1147746683479, ИНН 7706810747, адрес: г. Москва, ул. Поклонная, д. 3, корп. 1, пом. 3).

16. ООО СК «ВТБ Страхование» (ОГРН 1027700462514, ИНН 7702263726, адрес: г. Москва, Чистопрудный бульвар, д. 8, стр. 1).

17. АО «МАКС» (ОГРН 1027739099629, ИНН 7709031643, адрес: г. Москва, ул. М. Ордынка, д. 50).

18. Страховое акционерное общество «ВСК» (ОГРН 1027700186062, ИНН 7710026574, адрес: г. Москва, ул. Островная, д. 4).

19. ООО «ДОК-АРХИВ» (ОГРН 1197746722392, ИНН 7728493964, адрес: г. Москва, проспект Новоясеневский, дом 32, корпус 1, этаж 1, помещение VI, коридор 2, офис 185).

Москва, проспект Новоясеневский, дом 32, корпус 1, этаж 1, помещение VI, коридор 2, офис 185).

20. Публичное акционерное общество «Западно-Сибирский коммерческий банк» (ОГРН 1028900001460, ИНН 7202021856, адрес: г. Тюмень, ул. 8 Марта, 1).

21. Публичное акционерное общество «Азиатско-Тихоокеанский Банк» (ОГРН 1022800000079, ИНН 280103444, адрес: г. Благовещенск, ул. Амурская, 225).

22. Акционерное общество «Банк Жилищного Финансирования» (ОГРН 1027739098639, ИНН 7709056550, адрес: г. Москва, ул. Верейская, д. 29, стр. 134).

23. ООО «Специализированный застройщик ДОМ.РФ ДЕВЕЛОПМЕНТ» (ОГРН 1177746479338, ИНН 7704412966, адрес: г. Москва, ул. Воздвиженка, д. 10 пом. XI ком. 164).

24. ООО «Директ Мейл Хаус» (ООО «Ди Эм Эйч») (ОГРН 1107746167760, ИНН 7707721112, адрес: 127572, г. Москва, ул. Угличская, д. 16).

25. ООО «Экстил создание сайтов» (ОГРН 1157746728501, ИНН 7725284024, адрес: 115114, Москва, Дербеневская ул. , 20 строение 23, 1 подъезд, 2 этаж, комн.3.15)

Ипотека. Взять ипотеку в банке «Возрождение» в Москве и других городах РФ — онлайн заявка и расчет кредита

Заемщику, желающему направить средства материнского (семейного) капитала на погашение части ипотечного кредита, необходимо обратиться в Пенсионный фонд по месту выдачи сертификата на материнский (семейный) капитал для уточнения списка документов. Среди прочих, заемщику надо представить в Пенсионный фонд справку об остатке кредитной задолженности и процентов по ней. Данную справку можно оформить в офисе банка, в котором заключен кредитный договор.

В соответствии с условиями кредитного договора:

Досрочное полное или частичное погашение кредита за счет средств материнского (семейного) капитала осуществляется не позднее даты, следующей за датой поступления средств материнского (семейного) капитала на корреспондентский счет банка-кредитора от Пенсионного фонда РФ.

Средства материнского (семейного) капитала направляются на погашение основного долга по кредиту, а также уплату процентов (за исключением комиссий, штрафов и пеней) единовременно и в полном объеме. В случае наличия неиспользованного остатка средств материнского (семейного) капитала после осуществления досрочного погашения кредита остаток излишне перечисленной суммы материнского (семейного) капитала в течение 5 (пяти) рабочих дней со дня поступления средств на корреспондентский счет банка-кредитора подлежит возврату на счет территориального органа Пенсионного фонда РФ, с которого осуществлялось перечисление денежных средств.

После осуществления заемщиком частичного досрочного возврата кредита пересчет ежемесячного аннуитентного платежа не производится, при этом срок кредитования соответственно сокращается.

При наличии письменного заявления заемщика (или его представителя) банк производит пересчет аннуитетного платежа, исходя из нового остатка ссудной задолженности. В этом случае заемщику направляется письменное уведомление о произведенном пересчете. При пересчете аннуитетного платежа заемщик (залогодатель) обязан(ы) по требованию банка обеспечить внесение изменений в содержание закладной.

В этом случае заемщику направляется письменное уведомление о произведенном пересчете. При пересчете аннуитетного платежа заемщик (залогодатель) обязан(ы) по требованию банка обеспечить внесение изменений в содержание закладной.

За более подробными разъяснениями по вопросам обслуживания кредита необходимо обратиться в филиал банка, где оформлялся кредит.

Электронное закрытие ипотечного кредита: что нужно знать покупателям жилья

Возможно, вы готовы к электронному закрытию вашей следующей сделки с недвижимостью, но электронное закрытие может еще не быть для вас готово. По крайней мере, не так, как вы себе представляете.

Большинство электронных закрытий по ипотеке все еще требует личных встреч. Так что, если вы представили электронное закрытие как что-то, что делается полностью онлайн за кухонным столом, вероятно, это не так.

Даже в этом случае электронное закрытие, вероятно, будет происходить быстрее, чем традиционное закрытие ипотеки, и вы, вероятно, будете лучше информированы о том, что происходит на каждом этапе этого пути.

NerdWallet Руководство по COVID-19

Получите ответы на вопросы об ипотеке, поездках, финансах и сохранении душевного спокойствия.

Что такое электронное закрытие?

«Электронное закрытие — это закрытие ссуды, при котором хотя бы один документ подписывается электронной подписью», — сообщила Рэйчел Соколовски, президент Magnolia Technologies, консалтинговой фирмы по информационным технологиям.

Закрытие или урегулирование ипотеки — это процесс, в ходе которого покупатель и продавец дома просматривают и подписывают документы для оформления ссуды и передачи собственности.Вплоть до 20 века документы поселений были бумажными и подписывались чернилами.

Сейчас, в 21 веке, наиболее важные закрывающие документы по-прежнему обычно подписываются чернилами на бумаге. Они включают в себя вексель, передаточный акт и договор доверительного управления или закладную. Документы меньшей важности, такие как Заключительное раскрытие и раскрытие условного депонирования, с большей вероятностью доступны в цифровой форме с электронной подписью.

Как указал Соколовски, это считается электронным закрытием, даже если вы сделаете только одну электронную подпись и используете ручку для всех остальных.

Не все электронные закрытия одинаковы.

Существует три типа электронных закрытий, говорит Билл Бэнфилд, исполнительный вице-президент по рынкам капитала Quicken Loans:

Гибридное электронное закрытие. «Заемщики и нотариус встречаются лично, и они подписывают некоторые документы в цифровом виде, а некоторые документы они подписывают традиционно», — говорит Банфилд. Большинство электронных закрытий относятся к гибридному типу.

Личное электронное нотариальное заверение или IPEN. Заемщик и нотариус встречаются лицом к лицу.Все документы в электронном виде подписаны на планшете или компьютере и нотариально заверены.

Удаленное онлайн-нотариальное заверение или RON. Все документы подписываются в электронном виде, а встреча заемщика и нотариуса осуществляется через веб-камеру, а не лично.

Когда вы слышите «электронное закрытие», вы можете представить себе удаленное онлайн-нотариальное заверение, при котором вы встречаетесь виртуально, а не лично. Но RON — это меньшинство закрытий, потому что большинство штатов не обновили свои законы, чтобы разрешить их.

По состоянию на январь 2020 года 14 штатов полностью внедрили удаленное онлайн-нотариальное заверение. Из пяти самых густонаселенных штатов Техас и Флорида внедрили RON, а Калифорния, Нью-Йорк и Пенсильвания — нет. Даже в тех штатах, где это разрешено, удаленное онлайн-нотариальное заверение еще не может быть доминирующим методом закрытия.

Невероятный совет: в ответ на пандемию COVID-19 некоторые штаты временно ослабили свои правила, чтобы разрешить удаленное нотариальное заверение. Некоторые из этих штатов по-прежнему требуют, чтобы документы были подписаны на бумаге, а не в электронном виде, но нотариальное заверение может быть выполнено через веб-камеру.См. Список чрезвычайных мер штата на сайте Национальной нотариальной ассоциации.

Что происходит при электронном закрытии?

Обычно ваша подпись состоит из написанных от руки волнистых линий на линии, напечатанной на листе бумаги. Часто используемый в отрасли термин — подпись «влажными чернилами».

Электронные подписи разные, и не только потому, что они сухие. Электронная подпись применяется к цифровому документу на планшете или компьютере.

Вы можете поставить электронную подпись по:

Добавив снимок вашей подписи, щелкнув мышью или нажав на планшет.

Отслеживание подписи пальцем на планшете или планшете.

Это наиболее распространенные типы электронных подписей, сказал Соколовский.

Независимо от того, проводится ли закрытие — очно или дистанционно, нотариус должен подтвердить вашу личность. При личной встрече вас могут попросить предъявить водительские права или другое удостоверение личности государственного образца.

При встрече с помощью веб-камеры вам может потребоваться держать свой идентификатор перед камерой. Или вам могут быть заданы вопросы, основанные на вашей личной и кредитной истории, на которые только вы будете знать, как ответить на них умопомрачительно.

Или вам могут быть заданы вопросы, основанные на вашей личной и кредитной истории, на которые только вы будете знать, как ответить на них умопомрачительно.

Как электронное закрытие выгодно для ипотечных заемщиков

Когда-нибудь удаленное нотариальное заверение онлайн может стать нормой, и заемщики смогут закрывать через электронную почту, где захотят. Когда это произойдет, главным преимуществом электронного закрытия будет удобство.

До тех пор самым большим преимуществом для заемщиков может быть лучшее понимание процесса ипотеки.

В 2015 году Бюро финансовой защиты потребителей провело исследование, «чтобы выяснить, может ли использование технологии электронного закрытия торгов в сочетании с дополнительным временем для проверки закрывающих документов со встроенными образовательными инструментами помочь потребителям ориентироваться в процессе закрытия.»

Бюро пришло к выводу, что заемщики, использующие электронные закрытия, лучше понимают процесс закрытия. Они получили свои документы о раскрытии информации раньше, что дает им больше времени для проверки документов. Электронное закрытие также занимает меньше времени.

Что получают ипотечные кредиторы out of e-closings

При электронном закрытии электронные документы включают механизмы отслеживания для обеспечения доставки, получения и подтверждения документов, сказал Соколовски. Бумаги меньше или совсем нет, что снижает расходы на доставку и хранение для кредиторов.И они тоже идут быстрее.

Еще одно преимущество электронных закрытий: электронные документы нельзя подавать с отсутствующей подписью. На бумажном документе отсутствие подписи может быть обнаружено не сразу, что вызывает головную боль и задержки.

Возможная ипотека: когда можно передать жилищный заем?

Предполагаемая ипотека — это ссуда, которая может быть передана от одной стороны к другой с сохранением первоначальных условий. Для покупателей и продавцов в условиях растущих процентных ставок использование возможной ипотеки — отличный вариант, который имеет финансовый смысл, если все сделано правильно.

Что такое предполагаемая ипотека?

Допустимая ипотека позволяет другой стороне взять на себя оставшиеся платежи по ипотечной ссуде, сохраняя при этом существующую ставку по ссуде, период погашения, основной баланс и другие условия. Права и обязанности по первоначальной ссуде по сути переносятся от одного заемщика к другому без создания новой ипотеки. Покупатель соглашается произвести все последующие платежи по ссуде, как если бы они взяли первоначальную ссуду.

Однако не все ссуды допускаются, и в большинстве случаев кредитор должен одобрить допущение. Как и в случае стандартной ипотечной ссуды, одобрение вашего предположения будет зависеть от вашей способности претендовать на получение ссуды и вашей способности погасить свои долги. Обычно существует два типа допущений по ипотечному кредиту:

Простое предположение — это когда покупатель берет на себя выплаты по ипотеке от продавца. Это частная сделка, при которой право собственности на дом переходит от продавца к покупателю и требует меньшего участия со стороны кредитора.Этот процесс по своей сути сопряжен с риском для продавца, поскольку он остается ответственным за платежи по первоначальной задолженности. Простое предположение ставит продавца в положение вторичного кредитора, похожего на соавтора ипотечного кредита. Хотя покупатель соглашается произвести платежи по жилищному кредиту при простом предположении, продавец по-прежнему несет ответственность за ипотеку. Любые просрочки платежа или невыполнения обязательств, понесенные покупателем, также будут отражены в кредитном отчете продавца.

Novation — это место, где покупатель берет на себя платежи по ипотеке, а кредитор официально передает все права и обязанности по первоначальной ипотеке покупателю.После новации первоначальный заемщик освобождается от всех обязательств, и создается новое обязательство с теми же условиями и процентной ставкой, что и в предыдущем займе. Таким образом, существующая ссуда как принимается другой стороной, так и передается этой стороне кредитором или лицом, обслуживающим ссуду. Новаторские соглашения более желательны, поскольку они устраняют ответственность первоначального заемщика и приводят к полной передаче ипотечного кредита новому покупателю жилья. Как правило, это более чистое решение, чем простые предположения.

Какие ипотечные кредиты возможны?

Ссуды, обеспеченные государством, такие как ссуды FHA, VA и USDA, как правило, допускают допущения. Как правило, они не содержат оговорок о «продаже», которые препятствовали бы принятию ссуды. Оговорка о «причитающейся продаже» была популяризирована для обычных займов в 70-х и 80-х годах из-за изменений в практике кредитования. Если вы видите в своем договоре ипотечного кредитования пункт о продаже, возможно, вам не повезло в плане предположений по ссуде, хотя никогда не помешает спросить напрямую у кредитора.

Возможны ли займы FHA?

СсудыFHA, выданные после 1 декабря 1986 г., являются допустимыми, но требуют, чтобы кредитор проверил кредитоспособность покупателя, чтобы соответствовать требованиям. Это означает соответствие текущим руководящим принципам андеррайтинга FHA в отношении доходов, активов и кредита:

- Вам понадобится минимальный кредитный рейтинг 580, хотя отдельные кредиторы могут иметь более высокие требования.

- Ваш коэффициент долга не должен превышать 31% для ваших жилищных расходов и 41% для ваших общих ежемесячных расходов.

Возможны ли ссуды Министерства сельского хозяйства США?

Ссуды в размереUSDA обычно возможны, но требуют предварительного одобрения USDA. Они не дадут одобрения, если продавец задерживает или не выполняет свои платежи. Для участия:

- Вам понадобится минимальный кредитный рейтинг от 580 до 620, в зависимости от индивидуальных рекомендаций кредитора.

- Доход вашей семьи не может превышать 115% от среднего медианного дохода в этом районе.

- Ваш коэффициент долга не должен превышать 29% для ваших жилищных расходов и 41% для ваших общих ежемесячных расходов.

Возможны ли ссуды VA?

Ссуды в размереВА являются допустимыми, поскольку они служат определенной цели для нынешних и бывших военнослужащих. Администрация по делам ветеранов обеспечивает их ссуды гарантией, также известной как «право на выплату», и каждый военнослужащий или женщина имеет доступную определенную сумму причитающихся им выплат. Базовое пособие составляет 36 000 долларов, а VA гарантирует до четырехкратного превышения суммы права, или 144 000 долларов, по ссуде на случай неисполнения обязательств. Это действует как защита для кредитора, особенно если домовладелец вынужден переехать в рамках своей военной службы.

Если военнослужащий или женщина вынуждены быстро передвигаться по приказу, например, у них может не хватить времени, чтобы продать свой дом, восстановить свое право и достаточно быстро купить новый дом. Если другой имеющий на это право ветеран может взять на себя их ссуду, то их право восстанавливается, и они могут снова использовать свое пособие VA в будущем. Имейте в виду, что и VA, и текущий кредитор должны одобрить предположение. Кроме того, если ссуду принимает не ветеран, право на получение кредита не восстанавливается.

Возможны ли выдачи обычных ипотечных кредитов?

Обычные ссуды обычно не допускаются, потому что они почти всегда содержат в своих ссудных документах пункт «подлежащий оплате», требующий выплаты ипотеки в случае передачи собственности. Практически все ипотечные ссуды, выданные в последние годы, содержат пункт о выплате при продаже; это стандартная операционная процедура для большинства крупных банков и кредитных союзов.

Могут быть исключения с некоторыми частными кредиторами, поскольку нет юридического требования о включении пункта о продаже в кредитные документы.Исключение оговорки о продаже также может быть предметом переговоров, когда речь идет о финансировании от продавца. Также бывают ситуации, когда вы можете передать ипотеку без активации пункта о продаже; они обычно включают передачу недвижимости в доверительное управление или по наследству или в рамках развода. Всегда полезно проконсультироваться со своим поверенным по недвижимости, чтобы подтвердить законность и осуществимость таких переводов.

Как оформить ипотеку

Чтобы взять ипотечный кредит, вы должны проверить, допускает ли ваш кредитор предположение, и если да, то соответствуете ли вы критериям этого предположения.Если допущение разрешено, квалификационные требования будут аналогичны требованиям стандартной заявки на ипотеку.

1) Выясните, подлежит ли ссуду погашению

Вы можете проверить документы ссуды, чтобы узнать, разрешены ли допущения. В ссудном документе обычно указывается, допускается ли ссуда в соответствии с «положением о допущении». Условия могут также фигурировать под «положением о продаже», если принятие займа не разрешено. Если в документах нет этих условий, вам следует напрямую связаться с кредитором и попросить его подтвердить, является ли кредит возможным.

Вы также можете обратиться к странице 4 Заключительного раскрытия информации, если заем был предоставлен после нормативных изменений Закона Додда-Франка. Подзаголовок может читаться следующим образом:

«Допущение — Если вы продаете или передаете эту собственность другому лицу, ваш кредитор

- Разрешит при определенных условиях этому лицу принять этот заем на первоначальных условиях.

- Не допускает принятия данного займа на первоначальных условиях ».

2) Отправить запрос на допущение кредитору

Вам нужно будет отправить запрос на допущение кредитору, а также в соответствующее государственное учреждение, которое гарантирует вашу ипотеку.Вполне вероятно, что они оба будут взимать плату за эту услугу. Максимально допустимые сборы для допущений по займам FHA и VA указаны ниже:

- Кредит FHA: 500 долларов США

- Заем VA: 300 долларов США и комиссия за финансирование 0,5% (оплачивается либо покупателем, либо продавцом)

Кредитор может также взимать отдельную комиссию. Обычно эта сумма колеблется от 800 до 1000 долларов, но может составлять до 1% от суммы кредита.

3) Отправьте личную финансовую информацию на проверку

В зависимости от типа ссуды, которую вы пытаетесь взять на себя, кредитор может потребовать информацию о доходах, активах и кредите, чтобы определить вашу способность претендовать на получение существующей ссуды.Они обязаны проверить вашу способность выплатить ипотечный кредит, как они это сделали с первоначальным заемщиком. Однако некоторые программы позволяют сокращать объем документации, поэтому проконсультируйтесь с кредитором, чтобы точно узнать, какую информацию им необходимо просмотреть.

4) Подпишите договор о допущении / внесите изменения в договор

Самым важным документом в процессе принятия займа является договор доверительного управления, в котором ваше имя добавляется к закладной и освобождает первоначального заемщика от любых обязательств по соглашению, предполагая новацию.

Все стороны должны будут подписать окончательные документы. Документ вместе с закладной регистрируется в Регистрационной службе округа и завершает процесс обеспечения обязательства покупателя и освобождения от обязательства продавца.

Создание полиса страхования титула собственника — дополнительный уровень безопасности для покупателя, и титульная компания вместе с эскроу-агентством может помочь с согласованием документов и обработкой записи. В сложных ситуациях, возможно, будет лучше всего проконсультироваться с юристом по недвижимости.

Советы для предположений по жилищному кредиту

Важно убедиться, что кредитор подтвердил свое предположение, потому что он определяет, кто в конечном итоге несет ответственность за платеж по ссуде. До тех пор, пока продавец не будет освобожден от ответственности кредитором, он несет ответственность за задолженность, и невыплата потенциальным поглотителем ссуды может негативно повлиять на их кредитный рейтинг.

Также важно точно оценить недвижимость перед тем, как брать ссуду. Хотя оценка не требуется как часть процесса допущения, вы все равно захотите ее провести, чтобы убедиться, что вы не переплачиваете за недвижимость.Кроме того, следует провести поиск по названию, чтобы убедиться, что на имущество нет залогов или других обременений, выходящих за рамки ипотеки. Это необходимо решить до принятия ссуды.

Когда имеет смысл передавать ипотеку?

Если условия существующей ипотеки продавца более благоприятны, чем условия существующей ипотеки, то предположение о ссуде может быть выгодным с финансовой точки зрения. В условиях роста процентных ставок покупатели могут получить более выгодные условия, взяв ссуды, которые были выданы в периоды низких процентных ставок.Поскольку ставки продолжают расти, вероятно, что рост ставок будет продолжать делать предположения по кредитам более привлекательными.

Допущение о ссуде также может иметь смысл после любого крупного события, требующего передачи собственности. Это может включать разводы, имущественное планирование и наследование, дарение недвижимости или другие сделки, не связанные с коммерческой деятельностью. Вы можете проконсультироваться с юристом, чтобы подтвердить, допустимо ли предположение в любом из этих сценариев. Ссуды FHA, USDA и VA также обычно позволяют делать предположения без фактической продажи собственности.

Еще одним преимуществом предполагаемой ссуды является то, что она может служить стимулом для покупателей жилья, особенно если существующая процентная ставка низкая, а условия особенно благоприятны. Это можно использовать как дополнительный аргумент в пользу продажи, если вы встретите покупателя, который готов внести значительный денежный вклад.

ошибок, которых следует избегать при закрытии ипотечного кредита

Перед тем, как закрыть ипотечный кредит, очень важно не предпринимать действий с финансами, которые могут сорвать процесс закрытия.Например, внесение серьезных изменений в вашу кредитную или служебную ситуацию может изменить ваш финансовый профиль как заемщика и в результате может задержать закрытие. Это также относится к заемщикам, рефинансирующим свои ипотечные кредиты.

Что можно и чего нельзя делать перед закрытием ипотечного кредита

Есть несколько основных запретов, которых следует избегать при закрытии ипотечного кредита, но главное помнить, что любые серьезные изменения в вашем общем финансовом положении, такие как внесение еще одна крупная покупка, увольнение или смена работы или изменение кредита — все это может задержать получение кредита.Вот что можно и нельзя.

Что нужно: отложить другие крупные покупки

Если вы собираетесь закрыть дом, вероятно, сейчас не лучшее время для покупки новой машины, лодки, личного самолета или другой дорогой игрушки. Даже мебель или бытовую технику — в основном все, за что вы можете платить в рассрочку — лучше всего отложить до завершения оформления ипотеки.

В зависимости от вашего кредитного рейтинга и истории эти транзакции могут снизить ваш рейтинг, что может повлиять на процентную ставку и сумму кредита, которую вы могли бы получить.Это может привести к повышению процентной ставки в течение следующих 15 или 30 лет или даже к необходимости увеличения первоначального взноса.

Итог: Заемщикам следует подождать, прежде чем покупать дорогостоящий объект, потому что «это может испортить их шансы остаться квалифицированными для получения кредита», — говорит Патрисия Мартинес-Альвидрес, специалист по развитию бизнеса Stewart Title в Эль-Пасо, штат Техас.

Запрещается: баловаться с кредитом

Не только крупные покупки могут повлиять на ваш кредитный рейтинг. Открытие новой кредитной карты или закрытие существующей или получение личной ссуды также может повлиять на ваше положение.По словам Рутгера ван Фаассена, вице-президента по потребительскому кредитованию в Informa Financial Intelligence, в преддверии закрытия ипотечного кредита кредиторы оценивают кредитный риск, который они принимают на себя, и предпринимают несколько шагов, чтобы оценить этот риск для каждого заявителя. Бостонская компания по предоставлению финансовых продуктов и услуг.

«В целом, вы хотите, чтобы ваше финансовое домохозяйство было в порядке и стабильно, пока вы подаете заявку на ипотеку и закрываете ее», — говорит ван Фаассен.«Все, что создает неопределенность для кредитора, повлияет на их решение об андеррайтинге, а все, что выглядит не по порядку, вызовет вопросы».

Особенно важно защитить свой кредитный рейтинг, если он достаточно низкий, чтобы вы могли претендовать на получение ипотеки в начале процесса. Любые изменения в этом случае могут работать против вас и могут сделать невозможным оформление кредита.

Что нужно: оставайтесь на работе, если можете

Очевидно, что это может быть непростой задачей во время пандемии и экономического спада, но еще одна серьезная ошибка — смена места работы.Это связано с тем, что ипотечные кредиторы изучают вашу историю занятости, чтобы определить, есть ли в ней стабильная работа и доход. Предоставление кредитору дополнительных документов о приеме на работу может отсрочить закрытие сделки.

«Когда кредитору необходимо подтвердить вашу занятость, проще всего позвонить работодателю, который подтвердит, что вы работали там какое-то время», — говорит ван Фаассен. «Получение этого подтверждения от нового работодателя или даже потенциального работодателя усложняет ситуацию и может вызвать дополнительные вопросы, которые затем потребуют больше времени в процессе андеррайтинга и проверки.

Если у вас есть контроль над своей рабочей ситуацией, лучше оставаться на месте до закрытия. Заемщику, который увольняется с нынешней работы, возможно, придется подождать пару недель, прежде чем он сможет снова попытаться закрыть.

Не нарушайте сроки

Закрытие ипотечного кредита зависит от времени. Даже если вы зафиксировали свою ставку, это гарантирует только определенное время. Важно соблюдать график и вовремя подавать все документы. В противном случае вы рискуете потерять согласованные условия и вам придется начинать процесс заново.

Как подготовиться к покупке дома

За несколько месяцев до того, как вы начнете искать ипотеку для покупки дома, рекомендуется проверить свои кредитные отчеты на предмет ошибок. Ошибки могут возникнуть, например, если вы переехали, компания неправильно сообщила о просрочке платежа или смешала информацию о другом человеке с вашей. Вы можете оспорить любые ошибки, но агентствам кредитного бюро может потребоваться несколько недель, чтобы обновить ваш отчет.

«Убедитесь, что ваш кредитный рейтинг является наилучшим из возможных, отслеживая его в течение некоторого времени, прежде чем вы решите купить дом, и убедитесь, что не возникнет никаких негативных проблем, таких как пропущенные платежи или возникновение дополнительных долгов», — говорит ван Фаассен.

Три кредитных бюро, Experian, Equifax и TransUnion, раз в год предоставляют бесплатную копию вашего отчета. Вы можете получить его на сайте AnnualCreditReport.com.

Затем определите, сколько вы можете потратить на дом, что поможет вам сузить круг поиска. Как только вы это узнаете, важно выяснить, какой будет ваш первоначальный взнос и достаточно ли у вас сэкономленных денег на эту сумму.

«В идеале вы должны отложить эти деньги на сберегательный счет, чтобы они были готовы, когда вы приступите к покупке дома», — говорит ван Фаассен.

Если ваши родители или другой член семьи собираются дать вам деньги в качестве первоначального взноса, убедитесь, что они сделали это как минимум за три месяца до того, как вы начнете подавать заявление на получение ипотечной ссуды. Как правило, кредиторы хотят видеть историю или то, что она находилась на вашем сберегательном счете не менее 90 дней.

Когда вы приблизитесь к выбору дома для покупки, вы сможете решить, хотите ли вы получить предварительное одобрение на получение ипотеки или предварительную квалификацию. Предварительная квалификация — это не формальный процесс, и это означает, что вы, вероятно, получите одобрение на получение ипотеки, если вы подадите заявку.С другой стороны, получение предварительного утверждения на ипотеку — это твердое обязательство кредитора от кредитора.

Что происходит перед закрытием

В дни, предшествующие закрытию, ваш кредитор начнет подготовку окончательного раскрытия информации, говорит Мартинес-Альвидрес. Этот документ будет предоставлен вам как минимум за три дня до закрытия.

Заключительное раскрытие включает точную сумму закрывающих расходов. Планируйте принести кассовый чек, который показывает, что средства гарантированы банком или кредитным союзом, чтобы покрыть эти расходы.

Даже если вы покупаете совершенно новый дом, вам следует еще раз осмотреть дом, чтобы убедиться, что он все еще в хорошем состоянии, а также внесены ли какие-либо изменения или ремонт, о которых вы просили.

Кредитор покупателя свяжется с агентом по недвижимости, чтобы они могли согласовать время закрытия сделки для всех сторон.

«После того, как вы обратитесь в титульную компанию для оформления всех необходимых документов в присутствии нотариуса, и продавец также выполнил свою часть документов, сотрудник условного депонирования направит все заключительные документы кредитору покупателя. , — говорит Мартинес-Альвидрес.«После того, как кредитор покупателя подтвердит, что все было выполнено и парафировано правильно, он разрешит титульной компании завершить транзакцию и выплатить средства после получения электронного перевода от кредитора. Вот тогда покупатель может получить свои ключи ».

Краткое изложение того, чего не следует делать перед закрытием ипотечного кредита

Подробнее:

Eustis Mortgage

Мы занимаемся ипотечным бизнесом с 1956 года. многие наши клиенты возвращаются снова и снова с тех пор, как мы открыли свои двери более 60 лет назад.Они знают, что всегда могут положиться на нас за информацию и услуги, которых они ожидают и которых заслуживают. И ты тоже можешь.

КЕЙТ ДЕКАЙ

Главный исполнительный директор

Мобильный: 504.247.9865

Эл. Почта: [email protected]

Кейт ДеКей является генеральным директором Eustis Mortgage Corporation и отвечает за руководство всеми брендами компании Eustis, включая: Eustis Mortgage Corporation; Финансы Home America; Verity Mortgage; Legacy Mortgage Corporation; и Prosperity Mortgage Advisors.

Кейт происходит из длинного семейного руководства и является владельцем компании в третьем поколении семьи Юстис. Прежде чем занять должность генерального директора, она работала старшим вице-президентом компании. Ее восхождение на должность генерального директора было связано с ее участием во многих ролях и дальнейшим развитием ее карьеры с момента ее начала в компании Eustis в 2007 году. В течение этого времени Кейт работала ипотечным специалистом, занимаясь выдачей ссуд и помогая покупателям жилья с выбором кредитных продуктов и занимала руководящие должности, где инициировала стратегии роста, расширения и обработки кредитов во многих штатах.

Кейт стремится к тому, чтобы бренды Eustis помогали как можно большему количеству людей во всех штатах, которые они обслуживают, финансировать дом, который они могут назвать своим домом. Она продолжает стремиться к тому, чтобы процесс ипотеки был максимально простым для клиентов и чтобы сотрудники обеспечивали высокий уровень обслуживания клиентов. Такой подход позволяет клиентам почувствовать, что у них есть надежный источник, к которому они могут обратиться за советом по вопросам ипотеки и покупки жилья.

Кейт активно участвует в сообществе, которому она служит, и является бывшим президентом Ассоциации ипотечных кредиторов в Новом Орлеане. До своего президентского срока она работала в совете директоров в качестве вице-президента и занимала другие должности в течение 3-х лет. Она по-прежнему активна в Ассоциации, а также находит время, чтобы работать в Женском совете риэлторов. Недавно она представила общекорпоративную инициативу, привлекая сотрудников к активному участию в жизни общества и признавая усилия тех, кто предпринимает гражданские усилия.

ДАРРИЛ МАКНАЙР

Финансовый директор

Мобильный: (617) 794-5229

Электронная почта: [email protected]

Дэррил присоединился к Eustis Mortgage в ноябре 2016 года, имея более чем 20-летний опыт работы в сфере финансовых услуг, в основном в сфере ипотечного банкинга и обслуживания.Он занимал различные руководящие должности и должности уровня C, специализируясь в отделах финансов и бухгалтерского учета, но привносит производственный и операционный опыт для достижения целей компании по прибыльности. Он окончил Северо-Восточный университет со степенью бакалавра гуманитарных наук по специальности «Бухгалтерский учет» в 1996 году. Он проживает в Далласе, штат Техас, со своей женой Кэти и четырьмя детьми, Элис, Рид, Грэй и Олив.

ТИМОТИ ИЭЙУБ

Старший вице-президент по рынкам капитала

Мобильный: (504) 289-3989

Электронная почта: timothy @ eustismortgage.ком

Тимоти Иеуб — старший вице-президент по рынкам капитала Eustis Mortgage Corporation, 60-летней независимой ипотечной банковской корпорации в Новом Орлеане, штат Луизиана. Тимоти начал работать в ипотечном банке с 1995 года, когда он окончил Государственный университет МакНиза со степенью бакалавра наук в области бухгалтерского учета. После завершения Тимоти начал свою карьеру в ссудо-сберегательной кассе, а затем работал на различных должностях в сфере ипотечного кредитования в качестве старшего менеджера по работе с клиентами, менеджера по развитию бизнеса и, в конечном итоге, управляющего партнера общенационального оптового кредитора.Тимоти присоединился к Eustis Mortgage в 2010 году, где он занимал как производственную, так и производственную должности. Тимоти занимал пост президента Ассоциации ипотечных кредиторов Нового Орлеана на 2018-2019 годы.

РЭЙ РИОС

Директор по информационным технологиям

Офис: (469) 620-0149

Электронная почта: [email protected]

Рэй занимается информационными технологиями 20 лет.Он имеет обширный опыт в области ИТ, включая LAN / WAN, безопасность, аварийное восстановление / непрерывность бизнеса, базы данных и системы отчетности. За последние десять лет он управлял системами кредитования в ипотечной отрасли для поддержки отделов выдачи, обслуживания, взыскания и бухгалтерского учета.

АНН ВОЛЬФ

Директор отдела кадров

Ячейка: (504) 293-5860

Электронная почта: Анна[email protected]

Имея 16-летнюю карьеру в области управления человеческими ресурсами в сфере здравоохранения, Энн привнесла в Eustis Mortgage Corporation богатые знания и опыт. Ее опыт включает разработку передовых методов управления персоналом с нуля и руководство трансформационными изменениями с помощью практических кадровых стратегий и кросс-функциональных, мультикультурных, высокопроизводительных команд.

Энн получила степень бакалавра искусств в Университете Вандербильта и училась в юридической школе Колумбуса католического университета.Энн имеет сертификаты SPHR и SHRM-SCP, а также черный пояс по бережливому производству по шести сигмам. В настоящее время она входит в совет директоров HandsOn New Orleans, некоммерческой общественной волонтерской организации. Для Анны налаживание отношений на всех уровнях организации является главным приоритетом. Она признает важность корпоративной культуры и ту роль, которую она играет в моральном духе и вовлеченности сотрудников. «Мне действительно нравится то, что я делаю. Я считаю, что наши сотрудники — это наш главный актив, поэтому я готов инвестировать время и ресурсы, чтобы помочь им построить успешную карьеру здесь, в EMC.”

ЛОРИ ЛАРОККА

Дополнительный менеджер по маркетингу

Ячейка: (504) 920-5877

Электронная почта: [email protected]

Обладая более чем 20-летним опытом работы в сфере ипотечного кредитования, Лори разбирается в процессе кредитования как внутри, так и снаружи. Ее главный приоритет — дать своим клиентам уровень понимания процесса жилищного финансирования на понятном им языке и дать им возможность принять наиболее оптимальное финансовое решение для их индивидуальной ситуации.Лори работала в 3 компаниях из списка Fortune 500, поэтому она понимает и ценит преимущества, которые дает работа с ипотечным кредитором из Нового Орлеана. Она считает, что ничто не заменит знания местного кредитора об «уникальности» Юго-Восточной Луизианы.

Лори проживает в компании Metairie с 1995 года. В прошлом она являлась президентом Национальной ассоциации профессиональных ипотечных женщин — отделения Большого Нового Орлеана, а также занимала должности их секретаря, вице-президента по вопросам образования и вице-президента по коммуникациям.Она также занимала должность вице-президента Ассоциации ипотечных кредиторов Нового Орлеана. В свободное время она увлекается художественными музеями и литературой.

ЭМИЛИ РОБЕРТС

Сотрудник по соблюдению нормативных требований

Мобильный:

Электронная почта: [email protected]

Эмили Робертс присоединилась к Eustis Mortgage в июле 2018 года в качестве специалиста по соблюдению нормативных требований.Эмили работает в сфере ипотечного кредитования более 14 лет, последние десять лет уделяя особое внимание соблюдению нормативных требований. Эмили стремится создать благоприятную для потребителя, соответствующую требованиям среду, в которой мы можем поддерживать рост и успех. Эмили имеет статус сертифицированного специалиста по соблюдению требований банковского законодательства (CCBCO).

Проверка активов для ипотеки

Проверка активов для тех, кто не загружен активами, может быть инвазивным процессом. Проклятие кредитных специалистов, процессоров и ипотечных андеррайтеров повсюду, оно может быть болезненно утомительным и для потенциальных покупателей жилья.Если у вас достаточно зеленого цвета, и после вашего первоначального взноса осталось несколько дополнительных сотен тысяч, вы не получите такого же уровня инквизиции, как другие покупатели. Первый покупатель, у которого едва хватает денег на долгую поездку в IKEA после закрытия, может ожидать более формального расследования, чем его будущее — более успешного — самого себя.

Если все ненавидят проверку активов, как бы они ни были обусловлены документально закрепленным бременем получения ипотеки, это, должно быть, плохо. Так почему это делается? Потому что кредиторы должны убедиться, что у вас достаточно денег, чтобы покрыть ваш первоначальный взнос и ваши расходы на закрытие сделки.

Люди есть люди, и их финансовое поведение отражает это. Люди иногда овердрафт. Иногда люди не знают, откуда конкретно взяли этот депозит в размере 287 долларов наличными. Иногда они точно знают, откуда поступил этот депозит в размере 287 долларов наличными, но предпочитают, чтобы кредитор не знал — даже если незнание означает, что их одобрение кредита находится под угрозой.

Так что не вините своего кредитного специалиста, который просто следует инструкциям, когда им нужно проверить ваши активы. Самый простой путь с наименьшей болью — подчиниться.Вот привычки, которых следует избегать и которых следует придерживаться, чтобы упростить процесс и ускорить процесс утверждения вашего приложения.

Ключевые выводы

- Кредиторы должны подтвердить ваши активы для получения ипотечного кредита, чтобы убедиться, что у вас есть средства для выплаты первоначального взноса и любых необходимых резервов.

- Денежные средства сложно отследить, и они не могут считаться активом, если их источник не может быть подтвержден.

- Комиссия за недостаток средств и комиссию за овердрафт — это тревожный сигнал для кредиторов.

- Многие ссуды допускают использование подарочных средств, но они также нуждаются в проверке.

Что считается активом?

Активы — это в основном любые доступные вам средства. Они составляют вашу чистую стоимость. Они могут быть из любого из следующих источников:

Опасности наличных денег

Кредиторы проверяют, что все активы, указанные в заявке на получение кредита, проверены и получены надлежащим образом. Они делают это, просматривая две самые последние выписки по любым счетам, указанным в заявке.При просмотре отчетов каждый депозит — независимо от его размера — должен проверяться на предмет его источника.

Кредиторы не могут работать с неотслеживаемыми средствами от заемщика. Это часто означает, что денежные депозиты на счет не могут быть использованы. Депозиты наличными могут фактически испортить весь счет, так что никакие деньги на этом счете не могут быть использованы для покупки дома.

Если ваша практика состоит в том, чтобы обналичивать свою зарплату, оплачивать счета наличными и вносить оставшиеся деньги в банк, остановитесь прямо сейчас.Внесите чек в свой банк и снимайте только те наличные, которые вам нужны, чтобы на ваш банковский счет не поступали денежные депозиты.

Звонки по недостаточным фондам

Кредитор, проверяющий ваши банковские выписки, может отказать в ссуде, если есть плата за недостаточность средств (NSF) или овердрафты для покрытия снятия средств через банкомат или чеков, которые вы выписали на счет. Банк не будет ссужать вам деньги, если на вашем счете есть многочисленные комиссии NSF или комиссии за овердрафт. Если у вас был один или два случая, которые можно объяснить в письме, это может быть простительно.Но их узор поднимает красные флажки. Так что держите подушку в своих счетах и следите за своим балансом.

Проблемы с подарками

Вы можете использовать денежный подарок от члена семьи, работодателя или близкого друга, чтобы помочь с первоначальным взносом или заключительными расходами. Но это можно сделать только в том случае, если лицо, делающее подарок, может доказать, что деньги были на банковском счете до того, как вручить их вам. Как и ваши собственные активы, подарки должны быть проверены и получены из разрешенного источника.Желательно, чтобы выписка из банковского счета донора не включала крупные депозиты непосредственно перед датой вывода средств; если это так, то эти депозиты также должны быть получены, иначе подарок не будет разрешен.

В дополнение к выписке из банковского счета от дарителя с указанием денег, которые нужно передать, вам также необходимо будет предоставить доказательство того, что подарок был подарен, например копию чека, и вы должны предоставить доказательство того, что подарок был внесен на ваш счет. Обычно достаточно выписки из банка с указанием депозита.

подарочных писем для ипотеки: подробное руководство

Когда дело доходит до владения домом, взять на себя бремя крупного первоначального взноса и выплатить ипотечный кредит в течение многих лет может быть непросто. По этой причине было бы довольно сложно отказаться от щедрого денежного подарка за несколько месяцев до получения ипотеки. Но как взять эти деньги и использовать их специально для покрытия вашего первоначального взноса или платежей по ипотеке? Вы должны убедить кредиторов, что эти деньги — не ссуда, а подарок для использования в вашем доме.Подарочные письма решают эту проблему. Вот наш путеводитель по ним.

Почему важны подарочные письмаКогда вы начинаете процесс фиксации ипотечной ставки и завершаете свое кредитное соглашение, вы должны столкнуться с андеррайтингом. Андеррайтинг — это то, как ваш кредитор проверяет ваш кредитный рейтинг, текущий доход и общие активы. Это все, чтобы определить степень риска, связанного с предоставлением вам кредита. Когда андеррайтеры смотрят на ваши активы, они, по сути, хотят подтвердить, что деньги на вашем счете действительно ваши.Другими словами, они хотят убедиться, что любые необычно большие недавние депозиты на вашем счете являются подарками от других. Они хотят убедиться, что это не ссуды, которые вам нужно будет вернуть.

Этот процесс проверки кредиторов очень важен. Это главный показатель того, действительно ли вы можете позволить себе ипотечный кредит. По сути, кредиторы хотят знать, что у вас будут средства для выплаты ипотечной ссуды в установленный срок. Но как именно андеррайтер может установить, что депозиты на вашем банковском счете действительно являются подарками, а не ссудами? Краткий ответ: подарочные письма.Страховщику понадобится человек, который подарил вам подарок, чтобы написать и подписать подарочное письмо уникального формата.

Как написать подарочное письмоПредположим, ваши родители подарят вам 300 долларов с намерением, что вы потратите деньги на выплату ипотеки. Если вы используете эти деньги для оплаты большей части или всей суммы своего первоначального взноса, то, кто жертвует эти деньги (в данном случае ваши родители), должен написать подарочное письмо в вашу ипотечную компанию. В письме жертвователи должны указать, что деньги являются подарком.Они должны прямо указать, что деньги не являются ссудой и вам не нужно их возвращать. Подарочные письма должны включать в себя все следующее:

- Имя, фактический адрес и домашний телефон жертвователя

- Отношение донора к клиенту (например, карта подписана «С любовью, мама и папа»)

- Точная сумма вложенных долларов

- Дата перевода денежных средств (в удобочитаемом формате ММ-ДД-ГГГГ)

- Четкое заявление донора о том, что выплаты не ожидается

- Четкая подпись донора

- Адрес приобретаемой недвижимости

Даже если вы укажете каждую из этих деталей в соответствии с предписаниями, подарочное письмо все равно может не удовлетворить ипотечную компанию.Например, предположим, что вы хотите получить ссуду FHA. В этом случае ваши родители или альтернативные доноры должны предоставить компании выписку из банка в дополнение к оригиналу подарочного письма. Каждый вид ссуды по этому поводу имеет свой мелкий шрифт. В результате лучше всего провести свое исследование и заранее сообщить донорам о сделке.

Кто может подарить подарочное письмо?В общем, вы можете принять и внести денежный подарок от любого, кто будет достаточно любезен, чтобы подарить вам его.Если вы намереваетесь направить эти подарки на ваш первоначальный взнос или выплаты по ипотеке, донорами должны быть только родственники, женихи или домашние партнеры. Это строгие правила для платежей Fannie Mae. Однако FHA немного ослабляет правила. Организация также допускает пожертвования от работодателей, благотворительных организаций, государственных учреждений или даже от старых друзей.

Эти ограничения существуют как для обычных кредитов, так и для кредитов FHA. Это потому, что кредитные компании хотят быть уверены в подлинности этих подарков.Другими словами, они хотят убедиться, что это действительно подарки, а не просто замаскированные ссуды. По этой причине подарки не могут исходить от людей или организаций, которые напрямую выиграют от продажи вам дома. Это еще больше снижает вероятность получения ссуд, которую вы должны погасить. Подарочные письма помогают убедиться в законности денежных подарков, которые вам преподносят родственники.

ИтогМожет не сразу понять, сколько документов требуется, чтобы просто внести и использовать денежный подарок.Но оно того стоит. Это может быть решающим фактором между тем, можете ли вы позволить себе покупку дома.

Делая вам денежный подарок, даритель может уменьшить сбережения, которые в противном случае понадобились бы вам для закрытия транзакции. Подарок, в зависимости от его суммы, также может значительно снизить ваши ежемесячные выплаты по ипотеке в ближайшие годы.

Если вы провели тщательное изучение правил и положений, подумайте о том, чтобы попросить доброго сотрудника или члена семьи помочь вам с денежным вливанием.Получение денежного подарка для покрытия первоначального взноса за дом или выплаты по ипотеке может быть полезным. Это особенно верно для тех, кто покупает жилье впервые. Просто сделайте вам подробное подарочное письмо.

Советы по покупке дома- Хороший кредитный рейтинг приносит отличные результаты, особенно в сфере домовладения. Если вы сохраните высокий кредитный рейтинг, вы можете иметь право на более высокие ставки по ипотеке, что приведет к более низким ежемесячным выплатам по ипотеке.

- Покупка дома не должна означать жертвовать другими финансовыми целями! Если вы не уверены, подходит ли вам домовладение на данный момент, проконсультируйтесь с финансовым консультантом.Инструмент сопоставления, такой как SmartAsset SmartAdvisor, — отличный способ помочь идеальному советнику в работе. Ответив на пару вопросов о ваших финансах, программа выберет до трех доверенных лиц — из пула тысяч советников — которые непосредственно соответствуют вашим потребностям. Это вдвое сокращает вашу тяжелую работу — бесплатно.

Фото предоставлено: © iStock.com / urfinguss, © iStock.com / Стив Дебенпорт, © iStock.com / elise_kurenbina

Джейн Тьер Джейн Тьер пишет для SmartAsset по различным темам, связанным с личными финансами.Ее опыт включает банковское дело и ипотеку. Джейн в настоящее время учится в Вашингтонском университете в Сент-Луисе и является главным редактором журнала Armor. Джейн стремится получить степень магистра журналистики.Могу ли я использовать подарочные средства для оплаты первоначального взноса или закрытия счета?

Подарочные фонды — это иногда очень неправильно понимаемое решение, связанное с затратами на закрытие сделки. Получение подарочных денег — это тот самый способ, с помощью которого покупатели, впервые покупающие дом, могут позволить себе купить дом.

При рассмотрении вопроса о пожертвовании необходимо помнить о трех очень важных вещах:

- Он должен исходить от родственника, который связан с вами кровью или браком.

- К нему должно прилагаться подарочное письмо — требования к подарочному письму см. Ниже.

- Он должен быть получен в течение 60 дней после подачи заявления на ипотеку

Как написать подарочное письмо

При получении подарка необходимо приложить письмо, содержащее всю следующую информацию.

Найдите подходящего кредитора. Найдите подходящую ссуду. Получите помощь сейчас!

- Сумма в долларах

- Имя донора

- Подпись дарителя

- Адрес

- Телефонный номер

- Отношение к заемщику

- Имя заемщика:

- Подпись (подписи) заемщика

- В письме должно быть указано, что выплаты не требуются

- Включите формулировку, утверждающую, что средства не были предоставлены дарителю от какого-либо физического или юридического лица, заинтересованного в продаже собственности.

У большинства кредитных специалистов и кредиторов будет копия подарочного письма, которую вы можете использовать в качестве шаблона.

Перевод подарочных средств

Sourced означает, что вы должны доказать, что у того, кто дал деньги, были деньги. «Опытный» означает, что либо вы, либо даритель подарка должны были иметь эти деньги в течение более 60 дней — депозит не может отображаться в двух последних выписках по счету, или он вызовет вопросы и потребует бумажного следа.

Найдите подходящего кредитора.Найдите подходящую ссуду. Получите помощь сейчас!

Проще говоря, человек, который дал вам деньги, должен представить банковские выписки, подтверждающие, что у него есть деньги, которые можно подарить. Это может доставить неудобства, по крайней мере, человеку, который был так добр, чтобы попытаться помочь вам.

Если ваши родители или родственник дали вам деньги для покупки дома более 60 дней назад (депозит не отображается в банковских выписках за последние два месяца), то эти деньги не рассматриваются кредитором как «подарок». с целью покупки этого дома.

Чаще всего это вызывает путаницу и нежелание дарителя предоставлять необходимую документацию и может быть неудобной ситуацией для вас.

Надеюсь, вы читаете это до того, как это станет проблемой! Если ваш родственник планирует отдать вам деньги при закрытии условного депонирования, есть простой и сложный способ сделать это.

Найдите подходящего кредитора. Найдите подходящую ссуду. Получите помощь сейчас!

ПРИМЕЧАНИЕ. Подарочные средства должны быть переведены в ESCROW во время закрытия.Это, безусловно, самый простой метод.

Если у вас есть деньги, внесенные на ваш счет, и они отображаются в ваших банковских выписках за два месяца, предшествующих вашей покупке, вы имеете дело с довольно инвазивным производством банковских выписок и документов с бумажным следом как от вас, так и от вашего родственника. подарок.

Перевод денежных средств от Дарителя в эскроу-компанию — самый эффективный способ получить подарочные средства. Подарочные фонды часто ограничены суммой, которая может быть использована для внесения авансового платежа, но обычно не ограничиваются, когда они применяются к закрывающим затратам на покупку.

Родственник, делающий подарок, также должен знать о возможных налоговых обязательствах в отношении дарения денежных средств. Вот часто задаваемые вопросы о налогах на дарение от IRS, которые вы должны просмотреть и передать лицу, предлагающему вам подарок.

Найдите подходящего кредитора. Найдите подходящую ссуду. Получите помощь сейчас!

Решения для творческого закрытия

Если вы можете получить подарочные фонды, чтобы помочь с заключительными расходами, подумайте об использовании этих денег либо для оплаты авансового страхового взноса по ипотеке (для ссуд FHA), либо для выкупа процентной ставки, чтобы навсегда сократить ваши выплаты по ипотеке и сэкономить долларов процентов в течение срока ссуды.

Каждый раз, когда у вас есть возможность оплатить более высокие затраты на закрытие сделки, чтобы снизить процентную ставку или не допустить «включения» затрат в сумму кредита, вы можете сэкономить на тысячи больше, чем первоначальные затраты на оплату стоимости авансом.