основные аспекты и порядок получения

Часто бизнес, особенно растущий, сталкивается с тем, что «на слово ему не верят»: контрагент требует предоставить обеспечение обязательств, которые ИП или компания принимает на себя по договору. Например, гарантии того, что использует авансовый платёж по назначению, своевременно поставит товар или выполнит работы.

Содержание

- Понятие и преимущества

- Виды банковских гарантий

- Порядок и условия получения гарантии

- Документы для оформления гарантии

- Форма банковской гарантии

- Оптимальный способ получить гарантию

Обеспечение бывает разных видов, но предпочтительным для заказчика считаются зарезервированные деньги. Брать на эти цели кредит или задействовать средства из собственного капитала — дорого и не всегда возможно.

На помощь приходит эффективный финансовый инструмент — банковская гарантия. Расскажем, что представляет собой этот механизм для коммерческих сделок.

Понятие и преимущества

Банковская гарантия (БГ) — это независимая гарантия в терминологии Гражданского кодекса, которым регулируются правила её оборота. В таком сценарии обеспечения обязательств участвуют 3 стороны (ст. 368 ГК РФ):

- принципал — компания, выполняющая определённые обязательства по договору;

- бенефициар — лицо, перед которым должны быть исполнены такие обязательства;

- гарант — банк или другая коммерческая организация, которая выпускает банковскую гарантию и по ней обязуется уплатить бенефициару определённую сумму, если принципал нарушит договорённости.

То есть банк за комиссионное вознаграждение выступает поручителем по сделке. Если принципал не выполняет обязательства, бенефициар обращается к гаранту с письменным требованием, а тот обязан выплатить заявителю сумму гарантии.

В дальнейшем поручитель будет возвращать деньги уже путём взыскания с принципала. Этим объясняется, почему банки тщательно проверяют платежеспособность потенциальных получателей обеспечения.

Преимущества банковской гарантии

- Для бенефициара — снижение рисков по сделке благодаря участию независимого гаранта. Сам факт, что банковские службы проверили принципала и согласились за него поручиться, уже говорит в пользу его надёжности. Кроме того, это способ избежать судебной тяжбы для взыскания долга.

- Принципалу использование БГ позволяет заводить сотрудничество с новыми партнерами и расширять диапазон бизнес-возможностей.

- БГ имеет плюсы по сравнению с другими способами обеспечения: универсальность, скорость получения, простота использования, относительно невысокая стоимость.

Виды банковских гарантий

На практике БГ применяются в многочисленных направлениях. В зависимости от природы отношений это могут быть банковские гарантии, выдаваемые при участии компаний и ИП в госзакупках по № ФЗ-44 и № ФЗ-223, таможенные, налоговые, судебные и др.

Особняком стоят коммерческие БГ: они обеспечивают исполнение обязательств одного лица перед другим в рамках предпринимательской сделки. Их применение не ограничено строгими рамками закона, главное — должны соблюдаться положения параграфа 6 гл. 23 Гражданского кодекса.

Их применение не ограничено строгими рамками закона, главное — должны соблюдаться положения параграфа 6 гл. 23 Гражданского кодекса.

Такие гарантии делятся на группы по разным признакам:

1. По основаниям для выплаты.

- Условная БГ. По ней банк оплачивает деньги бенефициару, если получит документы, подтверждающие, что платёж не произвёл принципал (их состав указывается в гарантии).

- Безусловная БГ. Выплата по ней производится по требованию бенефициара без предоставления доказательств нарушения со стороны принципала.

2. По наличию страховочного покрытия для гаранта.

- Обеспеченная БГ. Это означает, что принципал предоставил банку залог либо внёс на банковский счет соответствующую сумму.

- Необеспеченная — в остальных случаях.

3. По праву банка отозвать или изменить гарантию (ст. 371 ГК):

- безотзывная;

- отзывная.

Для бенефициара, разумеется, предпочтительна безусловная и безотзывная банковская гарантия.

Кроме того, выделяются разновидности БГ в зависимости от покрываемых обязательств. Вот самые распространённые варианты:

- Авансовая. Это обеспечение возврата выплаченного заказчиком аванса, если поставщик (подрядчик) не исполняет обязательства по контракту после получения денег и отказывается их вернуть.

- Платежная. Гарантирует оплату поставленных без аванса товаров или выполненных работ (услуг). То есть БГ выдаёт заказчик как принципал, а бенефициаром становится поставщик (исполнитель).

- БГ, обеспечивающая исполнение контракта в целом. Она предназначена для компенсации убытков заказчика в случае нарушения договора исполнителем.

- БГ на выплату неустойки, которую исполнитель обязан заплатить заказчику, если выполнит договорные обязательства ненадлежащим образом.

- БГ на гарантийные обязательства. Строительные подрядчики предоставляют банковскую гарантию в качестве обеспечения на случай возникновения дефектов в результатах работ в течение гарантийного срока.

- Тендерная. Она обеспечивает заявку на участие в тендере, подтверждая серьёзность намерений участников. Если победитель откажется от подписания контракта, заказчик воспользуется банковской гарантией, чтобы компенсировать потери времени и затраты на тендер.

Порядок и условия получения гарантии

Перед одобрением выдачи гарантии банк оценивает, с какой долей вероятности бенефициар обратится к нему за деньгами и каковы шансы впоследствии взыскать с принципала выплаченную сумму. Он изучает, сколько существует компания, что у неё с финансовой отчетностью и др. Если показатели работы бизнеса вызовут у банка сомнения, получить гарантию можно под залог или поручительство.

Также поручитель проводит анализ бенефициара и характера заключённой сделки, перспектив её исполнения.

Последовательность действий принципала для получения банковской гарантии:

- Выбрать банк. Помимо условий, предлагаемых разными организациями, следует учитывать пункты основного договора: если у бенефициара есть определённые требования к гаранту или он должен согласовать его кандидатуру, контрагента надо подключить к процессу выбора.

- Собрать документы.

- Подать в банк заявку с документами.

- Дождаться решения.

- Заключить договор с гарантом.

- Согласовать текст банковской гарантии.

- Оплатить комиссию. Её размер зависит от суммы БГ, срока действия и других факторов, в среднем составляет 2–5 %. Комиссия может выплачиваться однократно или начисляться на регулярной основе.

- Получить от банка подписанную банковскую гарантию.

- Организовать передачу БГ бенефициару.

В обычной ситуации и при деятельном участии принципала оформление гарантии занимает 1–2 дня. Но в сложных случаях, когда банку нужно проводить глубокий анализ сделки, процедура потребует больше времени.

Документы для оформления гарантии

Каждый банк устанавливает свои правила и требования к набору документов для проверки благонадёжности принципала. Базовые материалы:

- основной договор, по которому выпускается гарантия, другие сведения о сделке;

- карточка предприятия с образцами подписей, уставные и учредительные документы принципала;

- свидетельства ИНН и ОГРН;

- свежая выписка из ЕГРЮЛ;

- документы, подтверждающие полномочия руководителя;

- паспорта директора и учредителей;

- финансовая документация: бухбаланс, отчёт о финансовых результатах, сданная в ФНС бухотчетность, налоговые декларации за последний отчётный период с отметкой ФНС, книга доходов и расходов для ИП и т. п.;

- договор аренды или иной правоустанавливающий документ на юридический адрес.

п.;

п.;Точный перечень рекомендуется заранее запросить у потенциального гаранта. Банк вправе запросить и дополнительные документы:

- реестры учёта дебиторов, кредиторов, основных средств;

- детали по дебиторской и кредиторской задолженности;

- сведения об имуществе принципала.

Форма банковской гарантии

Гарантия может выдаваться как на бумаге, так и в электронном формате.

Преимущество электронной БГ — в скорости её оформления. Принципал направляет подписанную ЭЦП заявку и получает от банка заверенную таким же образом гарантию. По запросу клиента гарант выдаст и бумажный заверенный экземпляр. Правда, не всегда возможно получить электронную БГ по сложным сделкам.

Строгих рамок в отношении содержания коммерческой гарантии не существует, но есть 2 важных фактора:

· у каждого банка есть типовая форма;

· в основном контракте могут содержаться требования к гарантии или оговорка, что она должна быть согласована с бенефициаром.

Кроме того, определённые обязательные элементы заданы Гражданским кодексом:

- дата выдачи;

- сведения, идентифицирующие гаранта, принципала и бенефициара;

- описание обязательства, обеспечиваемого гарантией;

- сумма, подлежащая выплате, или порядок её определения;

- срок действия;

- обстоятельства, при наступлении которых выплачивается сумма гарантии.

Оптимальный способ получить гарантию

Банковская гарантия — отличный инструмент для совершения безопасных сделок и экономии средств компании-принципала. Однако на каждом этапе оформления есть нюансы. Крупные банки тщательно исследуют потенциальные риски коммерческих сделок.

Избежать трудностей и оперативно получить гарантию поможет онлайн-платформа TenderHelp. Здесь вы найдёте встроенный калькулятор расчёта стоимости, а персональный менеджер поможет вам разобраться в деталях. Мы успешно сотрудничаем с многими крупными гарантами и благодаря этому всегда обеспечиваем выбор оптимального по условиям варианта.

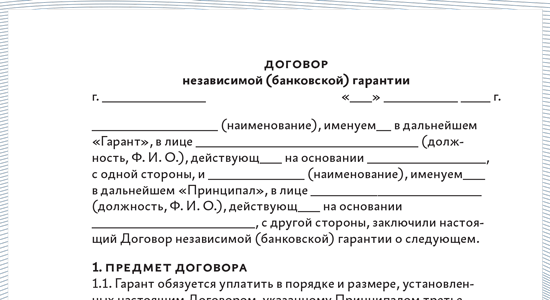

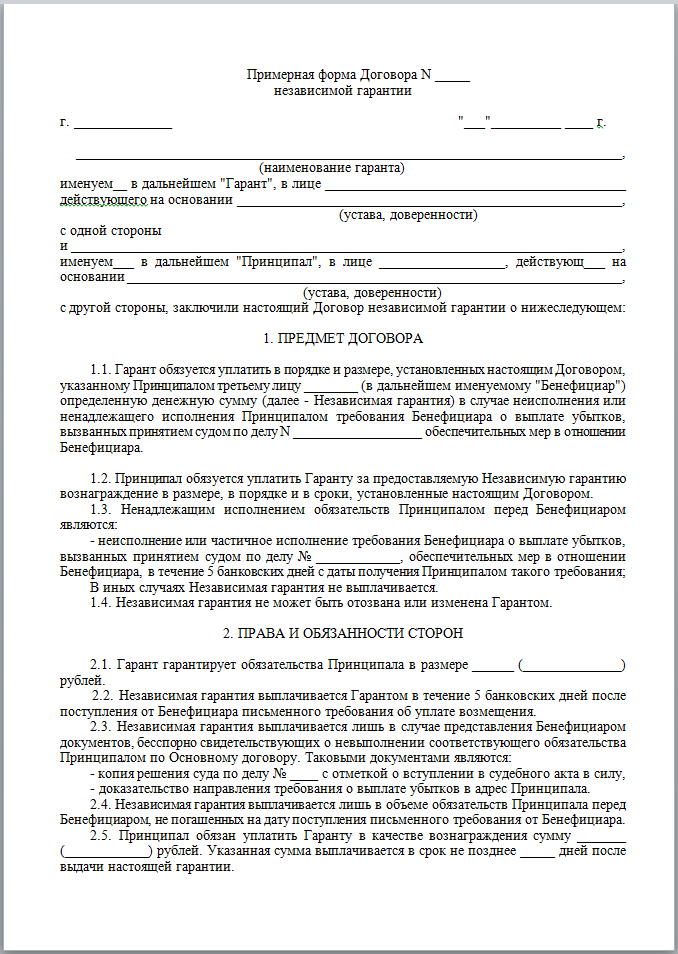

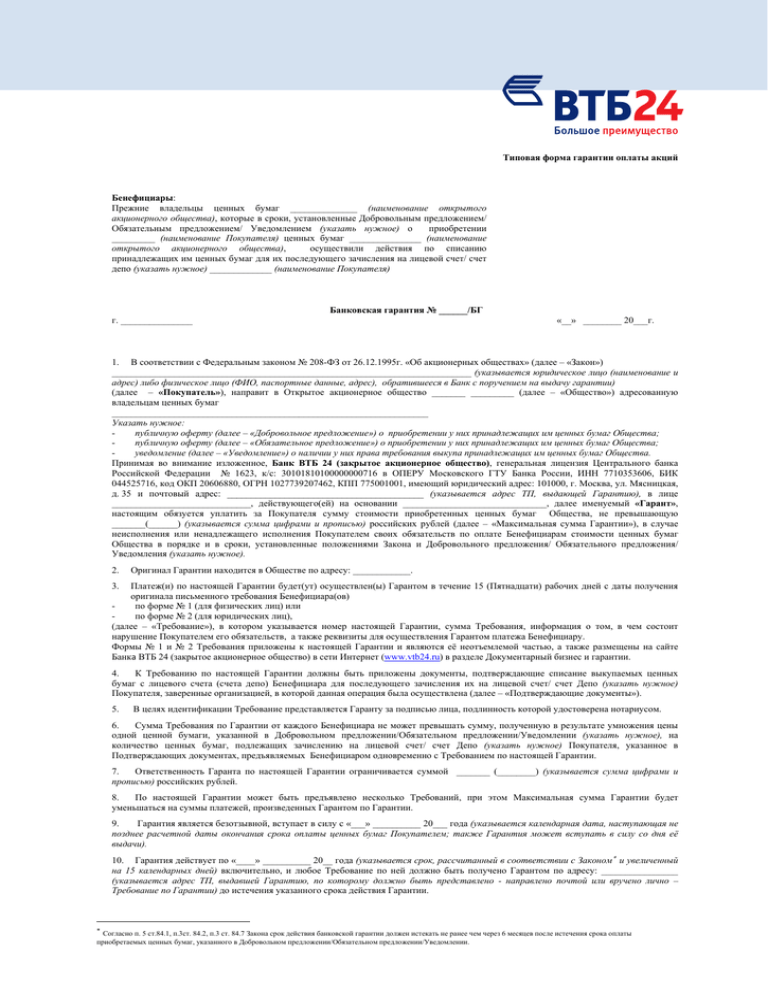

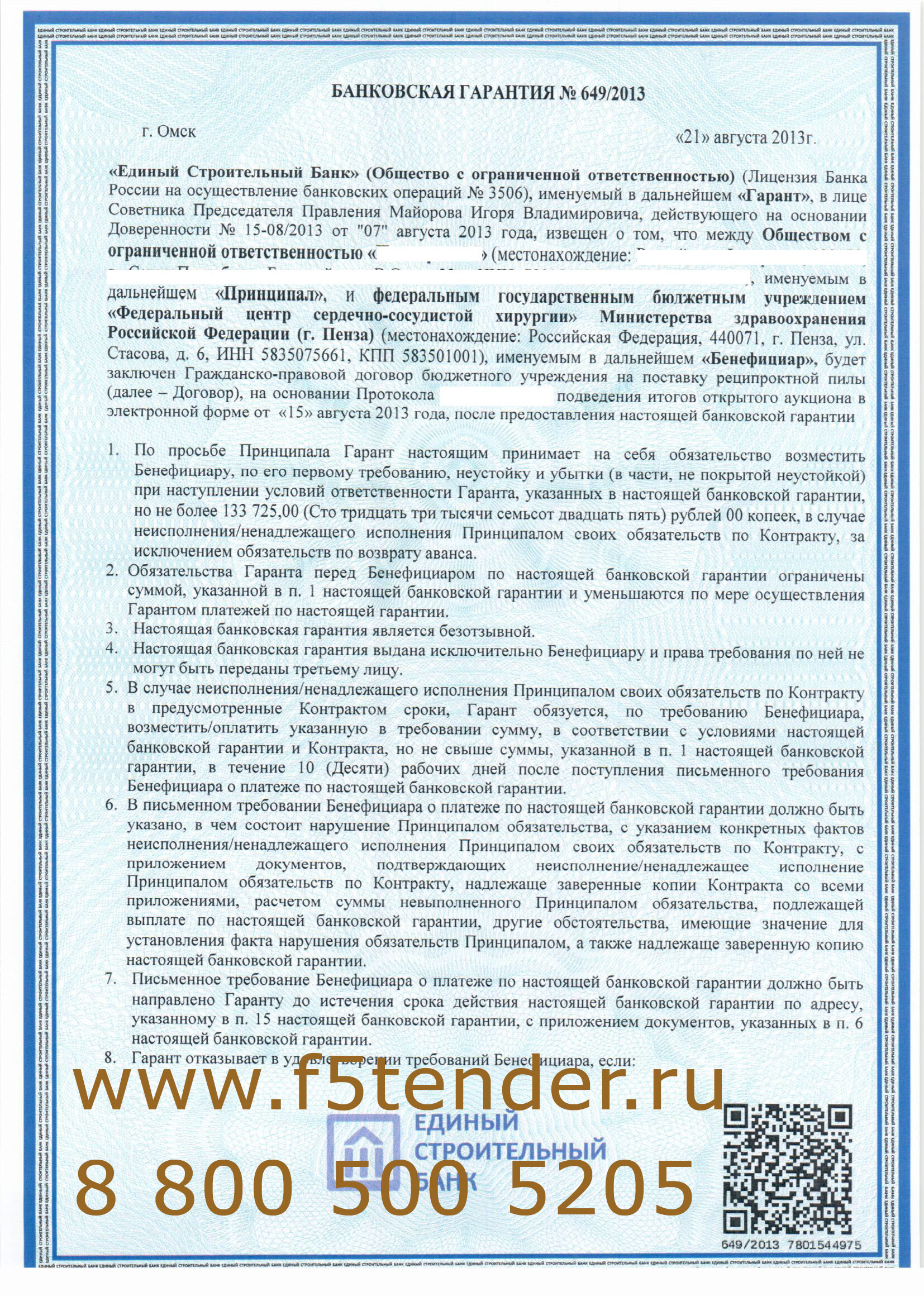

Договор банковской гарантии. Образец заполнения и бланк 2023 года

Договор банковской гарантии – это в первую очередь выражение готовности банка выступить в качестве гаранта по финансовым обязательствам бенефициара. То есть в случае подписания договора банковской гарантии банк (или любая кредитная организация) берут на себя обязательства в части выполнения бенефициаром своих долговых обязательств.Файлы в .DOC:Бланк договора банковской гарантииОбразец договора банковской гарантии

Юридическая суть договора

Сторонами договора банковской гарантии являются:

- гарант – банк или кредитные учреждения;

- принципал – лицо, поручающее финансовой организации произвести оплату;

- бенефициар – получатель определенной суммы.

Банковская гарантия обеспечивает выплаты и подтверждает платежеспособность исполнителя. Суть договора банковской гарантии, таким образом, заключается в защите заказчика от недобросовестности контрагентов и предоставлении партнерам доказательств обоюдной финансовой обеспеченности. Это комфортно и оптимально для лиц, осуществляющих куплю-продажу активов и фондов предприятий.

Это комфортно и оптимально для лиц, осуществляющих куплю-продажу активов и фондов предприятий.

Особенно указанный договор актуален для крупных государственных подрядов. Государство является инициатором крупных, дорогостоящих проектов и участвует в них в роли заказчика. Исполнителем-подрядчиком в результате проводимых тендеров становятся частные фирмы и компании. Одним из обязательных требований к ним является наличие различных документов, подтверждающих их финансовую состоятельность.

Обычно нужно произвести определенный залоговый платеж, предоставить страховку ответственности, договор банковской гарантии. Наличие таких доказательств дает заказчику уверенность в своевременном исполнении подрядчиком всех возложенных на него обязательств.

Содержание контракта

В соответствии с нотификациями договора, принципал оплачивает банку гонорар за предоставление гарантии. В правовых отношениях принципала и бенефициара имеется множество обстоятельств, требующих отражения в договоре банковской гарантии.

Размер штрафных санкций к нарушителю долговых обязательств позволит банку оградить себя от необоснованных претензий принципала. Эти же принципы должны соблюдаться в отношениях бенефициара с гарантом.

Если принципал, являющийся должником бенефициара, не погашает вовремя свою задолженность, то последний обращается за помощью к гаранту, то есть в банк или кредитную организацию. К письменному заявлению должны быть приложены документальные свидетельства о получении принципалом требований по оплате и отсутствии у него финансовых средств для этой цели.

Договор банковской гарантии является официальным документом и заключается в письменном виде. Подписи всех участников сделки и печати их организаций, учреждений обязательны.

Сроки и принципы действия гарантии

Договор вступает в силу с момента его подписания всеми сторонами сделки, если иное не предусмотрено в тексте контракта. Сроки действия превышают временные границы договоров подряда, купли-продажи, поставок, для финансового обеспечения которых была получена банковская гарантия. Окончание договора предусмотрено в таких случаях:

Окончание договора предусмотрено в таких случаях:

- закончен срок действия договора;

- бенефициар получил всю оговоренную договором сумму;

- выгодополучатель отказался от своих договорных прав и вернул гарантию банку.

Банковские гарантии действуют по таким принципам:

- кредитором является бенефициар, принципал – заемщиком;

- финансовые средства передаются принципалу;

- реверсивность, срочность и платность взаимообразна для обеих сторон сделки;

- гарантия банка дает возможность принципалу вовремя исполнить свои кредитные обязательства;

- размер оплаты банку фиксируется в договоре;

- при невозможности выполнения заемщиком-принципалом кредитной договоренности за него это делает банк в размерах, определенных договором, и на основании письменных запросов бенефициара;

- принципал в любом случае обязан вернуть банку суммы, перечисленные им бенефициару.

Обязательными для отражения в документе банковской гарантии являются:

- наименование и полные реквизиты сторон сделки;

- наименование сопутствующих договоров по работам и услугам, требующим банковских гарантий;

- сумма гарантированных выплат;

- сроки предоставления гарантии;

- обстоятельства расторжения;

- принципы оплаты банку и бенефициару.

Заключение

Организации, руководствующиеся в своей деятельности принципами легальности, для уверенности в своевременном исполнении контрагентом своих коммерческих или подрядных обязательств заключают договора банковской гарантии. Это предоставит им также возможность убедиться в финансовой самостоятельности и платежеспособности партнера.

Банковская гарантия против аккредитива

Аккредитивы и (аккредитивы) и банковские гарантии, оба этих финансовых инструмента предлагают гарантии в торговых сделках. Это позволяет кому-то использовать их взаимозаменяемо и запутаться. Поэтому крайне важно, чтобы трейдеры полностью понимали каждый механизм, ключевые различия между ними и варианты их использования, чтобы решить, какой из них выбрать.

Что такое банковская гарантия?

Банковская гарантия представляет собой установленное банком договорное обязательство о том, что в случае неуплаты заемщиком долга банк выплатит деньги кредитору от имени должника. Банк выступает гарантом возврата просроченных платежей в течение трех рабочих дней, если заемщик их не платит.

Банк выступает гарантом возврата просроченных платежей в течение трех рабочих дней, если заемщик их не платит.

Банковские гарантии используются для минимизации рисков, связанных с коммерческими контрактами, и служат инструментом управления рисками для защиты вовлеченных сторон от значительных финансовых потерь.

Различные типы банковских гарантий основаны либо на финансовых показателях, либо на результатах деятельности.

1. Финансовые банковские гарантии В финансовых банковских гарантиях банк гарантирует, что должник погасит все долги перед бенефициаром. Если должник этого не сделает, банк вернет сумму от его имени.

2. Банковские гарантии по результатам деятельности В банковских гарантиях, основанных на результатах, бенефициар может потребовать компенсацию за невыполнение другой стороной обязательств по исполнению, упомянутых в договоре.

Например, банк может компенсировать покупателю товары, которые не были доставлены до оговоренной в контракте даты.

Что такое аккредитив?

Аккредитив (LC), также называемый аккредитивом, представляет собой юридический документ, гарантирующий продавцам, что платежи будут произведены покупателем в полном объеме и своевременно. В нем также упоминается, что банк покроет сумму, если покупатель не совершит платеж, и выступает в качестве денежного эквивалента для вовлеченных сторон.

Аккредитив представляет собой обязательство банка о том, что он выполнит платеж после выполнения критериев, указанных в соглашении. Проще говоря, он заменяет наличные или кредит банка наличными или кредитом своего клиента и обеспечивает гарантированную и своевременную оплату.

Аккредитив обычно используется в импортно-экспортном бизнесе, когда стороны не знакомы друг с другом, что обеспечивает большую уверенность для субъектов, связанных контрактом.

Из многих аккредитивов экспортный аккредитив является популярным механизмом документарного аккредитива, используемым в международной торговле для защиты интересов всех сторон. Банки и трейдеры также регулируются Едиными правилами и обычаями для документарных аккредитивов (UCP), которые относятся к документарным аккредитивам.

Банки и трейдеры также регулируются Едиными правилами и обычаями для документарных аккредитивов (UCP), которые относятся к документарным аккредитивам.

Разница между Аккредитивом и Банковской Гарантией

Как работают банковские гарантии?

Ниже приведен пошаговый процесс, объясняющий, как работает банковская гарантия.

- Во-первых, заявитель (как правило, покупатель) запрашивает у банка банковскую гарантию и представляет договор между ним и продавцом, в котором излагаются все условия.

- Банк тщательно изучит все аспекты контракта, включая условия, условия оплаты, способы оплаты, невыполнение обязательств по оплате, обязательства по исполнению и т. д.,

- Затем он также рассмотрит финансовый послужной список заявителя, аналогичные результаты проекта, средства в банке и другие детали.

- Если банк сочтет, что заявитель может выполнить условия, указанные в контракте, он предоставит банковскую гарантию. Если он этого не сделает, банк оплатит финансовые недостатки или недостатки, связанные с производительностью.

Как работают аккредитивы?

Ниже приведен пошаговый процесс, объясняющий работу LC.

- Во-первых, заявитель (импортер) обращается в банк (Банк 1 для справки) за аккредитивом по запросу другой стороны (экспортера) для выполнения торгового контракта.

- Затем банк анализирует финансовую историю заявителя и, если сочтет это целесообразным, утверждает выдачу аккредитива, после чего он представляется экспортеру.

- После того, как экспортер доставил товар, он может подать аккредитив в банк по своему выбору (Банк 2), предоставив необходимые документы.

- Банк 2 затем выплачивает экспортеру сумму, указанную в контракте.

- Банк 2 затем возвращает сумму от Банка 1, который, в свою очередь, возвращает сумму от импортера.

Банковские гарантии Примеры

Строительная фирма, планирующая построить жилой дом, и поставщик кирпича заключают договор. Они оба должны выдать банковские гарантии другой стороне, чтобы доказать свою финансовую надежность. Если строительная компания не заплатит поставщику кирпича, банк заплатит поставщику от имени строительной компании. Или банковская гарантия также может быть основана на результатах, когда банк должен будет заплатить строительной компании от имени поставщика кирпича, если они не поставят согласованное количество кирпичей в течение определенного времени.

Эти положения могут быть включены в один и тот же договор о банковской гарантии, как это обычно и бывает, или могут быть разделены на отдельные договоры.

Если строительная компания не заплатит поставщику кирпича, банк заплатит поставщику от имени строительной компании. Или банковская гарантия также может быть основана на результатах, когда банк должен будет заплатить строительной компании от имени поставщика кирпича, если они не поставят согласованное количество кирпичей в течение определенного времени.

Эти положения могут быть включены в один и тот же договор о банковской гарантии, как это обычно и бывает, или могут быть разделены на отдельные договоры.

Примеры аккредитивов

Компания (A) из Китая экспортирует мобильные телефоны компании (B) в США, где обе стороны относительно неизвестны друг другу. Компания А не уверена, что компания Б совершит платеж. Точно так же компания B не уверена, сможет ли компания A поставить согласованный объем мобильных телефонов.

Компания А запрашивает аккредитив от покупателя из США, чтобы убедиться, что он серьезно относится к сделке и защищает свои интересы. Затем компания Б запрашивает аккредитив в банке США. Затем аккредитив отправляется компании А. Как только компания А получает коносамент на свои товары, она обращается в банк, где хранит средства, и подает аккредитив. Затем банк производит платеж от имени американской компании.

Затем аккредитив отправляется компании А. Как только компания А получает коносамент на свои товары, она обращается в банк, где хранит средства, и подает аккредитив. Затем банк производит платеж от имени американской компании.

Затем китайский банк возвращает деньги американскому банку, который затем возвращает их американской компании.

Разница между резервным аккредитивом и банковской гарантией

Резервный аккредитив отличается от стандартного аккредитива, поскольку первый обычно используется при нарушении договорных обязательств. Хотя во многих отношениях это может показаться похожим на банковскую гарантию, особенно потому, что резервный аккредитив также может быть основан на результатах или финансах, есть некоторые ключевые отличия.

Виды обеспечения — Закон о строительстве упрощен

Обеспечение может быть предоставлено в виде наличных денег, банковских гарантий, страховых облигаций или гарантий материнской компании.

Удержание денежных средств

Денежное обеспечение обычно удерживается принципалом путем вычета удержания из каждого промежуточного платежа, причитающегося подрядчику. Удержанная сумма обычно представляет собой фиксированный процент от суммы, подлежащей уплате по каждому промежуточному платежу, до определенного предела, согласованного сторонами по договору на строительство.

Удержанная сумма обычно представляет собой фиксированный процент от суммы, подлежащей уплате по каждому промежуточному платежу, до определенного предела, согласованного сторонами по договору на строительство.

Полезно, чтобы в договоре на строительство было конкретно указано, удерживается ли удержание принципалом в доверительном управлении для подрядчика, а также будет ли принципал выплачивать проценты на удержанные деньги.

Вопрос о том, стало ли удержание собственностью подрядчика, но находится в доверительном управлении принципала, зависит от толкования договора.

Банковские гарантии и страховые облигации

Как банковские гарантии, так и страховые облигации содержат обещание третьей стороны выплатить определенную сумму денег указанному бенефициару при наступлении определенного события. Часто «оговоренное событие» представляет собой не что иное, как требование оплаты.

Банковская гарантия не является гарантией в полном смысле этого слова, а лишь обещанием уплатить определенную сумму, как правило, безоговорочно и по требованию.

ПРИМЕР

«По запросу [подрядчика] и в связи с тем, что [доверитель] принял это обязательство в отношении [описания договора], [банк] безоговорочно обязуется выплатить по требованию любую сумму, не превышающую в совокупности [сумма].»

Чтобы получить банковскую гарантию, подрядчик должен будет заплатить банку комиссию и может быть обязан предоставить банку другое обеспечение в качестве залога, такое как денежный депозит или залог имущества. Это похоже на получение подрядчиком кредита в банке.

Подрядчики, как правило, предпочитают предоставлять банковские гарантии, а не удержанные деньги в качестве обеспечения, чтобы свести к минимуму воздействие на их денежные потоки и финансовые возможности для обеспечения оплаты их субподрядчиков, сотрудников, поставщиков и других подрядчиков по проекту.

Страховые облигации представляют собой обязательства, предоставляемые страховыми компаниями. Обычно подрядчик не предоставляет страховщику обеспечения. Вместо этого страховщик взимает с подрядчика комиссию, которая оценивается с учетом риска вызова страхового залога.

Вместо этого страховщик взимает с подрядчика комиссию, которая оценивается с учетом риска вызова страхового залога.

Гарантии материнской компании

Если подрядчик не является крупной компанией или дочерней компанией другой компании («материнская компания»), заказчик может потребовать гарантии от материнской компании.

Гарантия материнской компании обычно представляет собой обещание материнской компании поддерживать подрядчика и нести ответственность за невыполнение подрядчиком своих договорных обязательств. В качестве альтернативы оно может быть ограничено обязательством вмешиваться и выполнять обязательства подрядчика. В любом случае ответственность материнской компании может быть ограничена.

ПРИМЕР

AS4000, пункт 5.6:

«Если сторона является связанной или дочерней корпорацией… эта сторона должна… предоставить [а] договор гарантии, обязательство и замену, должным образом оформленные и подлежащие исполнению».

Гарантийные письма

Иногда (особенно если подрядчик не является австралийцем) подрядчик предлагает в качестве обеспечения гарантийное письмо от материнской компании или финансового учреждения.