Оформление факторинговых операций в учетной системе на примере 1С:ERP

Сажин Александр Специалист проектного отдела

Многие компании сталкиваются с необходимостью оформления в учетной системе факторинговых операции (переуступки права требования). Так происходит, когда дебитор (клиент) покупает товар или услуги под отсроченный платеж, а фактор (банк) покрывает дебиторскую задолженность под небольшой процент. Факторинг позволяет ликвидировать кассовый разрыв и обеспечивает стабильность финансового оборота.

В типовом функционале 1С:ERP факторинг не автоматизирован, тем не менее, возможность его оформления остается.

Рассмотрим, каким образом можно решить данный вопрос на стороне поставщика и отразить в системе все необходимые взаимодействия. Для примера будем использовать функционал системы 1С:ERP и документы, вводимые на действующем производственном предприятии.

Сначала необходимо произвести регистрацию уступки денежного требования.

Для передачи дебиторской задолженности факторинговой компании оформляется документ «Списание задолженности» с типом задолженности «Списание кредиторской задолженности» и использованием соответствующей статьи доходов (счет учета 91.01).

При отражении этого документа в регламентированном учете формируется проводка:

Дт 76.05 Контрагенты / Договоры – Кт 91.01 Прочие доходы и расходы / Реализуемые активы.

Для списания дебиторской задолженности клиента оформляется документ «Списание задолженности» с типом задолженности «Списание дебиторской задолженности» и использованием соответствующей статьи активов/пассивов (счет учета 91.

При отражении этого документа в регламентированном учете формируется проводка:

Дт 91.02 Прочие доходы и расходы / Реализуемые активы – Кт 62.01 Контрагенты / Договоры.

Далее при регистрации поступления денежных средств от факторинговой компании с помощью банковской выписки или реестра оплаты из банка оформляется документ «Поступление безналичных ДС» по хозяйственной операции «Прочие поступления». В документе указывается соответствующая статья активов/пассивов.

При отражении этого документа в регламентированном учете формируется проводка:

Дт 51 Банковские счета / Статьи движения денежных средств – Кт 76.05 Контрагенты / Договоры.

Как правило, фактор берет комиссию за свои услуги. Чтобы отразить комиссию факторинговой компании, используется документ «Приобретение услуг и прочих активов» с использованием соответствующей статьи расходов (счет учета 91. 02).

02).

При отражении документа в регламентированном учете формируются две проводки:

- Дт 19.04 Контрагенты / Счета-фактуры полученные – Кт 76.05 Контрагенты / Договоры.

- Дт 91.02 Прочие доходы и расходы / Реализуемые активы – Кт 76.05 Контрагенты / Договоры.

Также требуется зарегистрировать счет-фактуру на комиссию факторинговой компании. Для этого на основании документа «Приобретение услуг и прочих активов» оформляется документ «Счет-фактура полученный»

.

При отражении этого документа в регламентированном учете формируется проводка:

Дт 68.02 Виды платежей в бюджет (фонды) – Кт 19.04 Контрагенты / Счета-фактуры полученные.

Для оплаты комиссии факторинговой компании на основании документа «Приобретение услуг и прочих активов» оформляется документ «Списание безналичных ДС».

При отражении этого документа в регламентированном учете формируется проводка:

Дт 76. 05 Контрагенты / Договоры – Кт 51 Банковские счета / Статьи движения денежных средств.

05 Контрагенты / Договоры – Кт 51 Банковские счета / Статьи движения денежных средств.

Мы подробно рассмотрели, как происходит отражение факторинговых операций в 1С:ERP на стороне поставщика на примере действующего производственного предприятия. Если у вас остались вопросы или требуется какая-либо консультация, рекомендуем связаться со специалистами «СИТЕК» любым удобным для вас способом.

____________________________________

Автор статьи: Сажин Александр — специалист проектного отдела компании «СИТЕК».

Дата обновления статьи: 28.02.2022 г.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

По мере публикации статей, но не чаще

одного раза в неделю.

Бухгалтерский учет

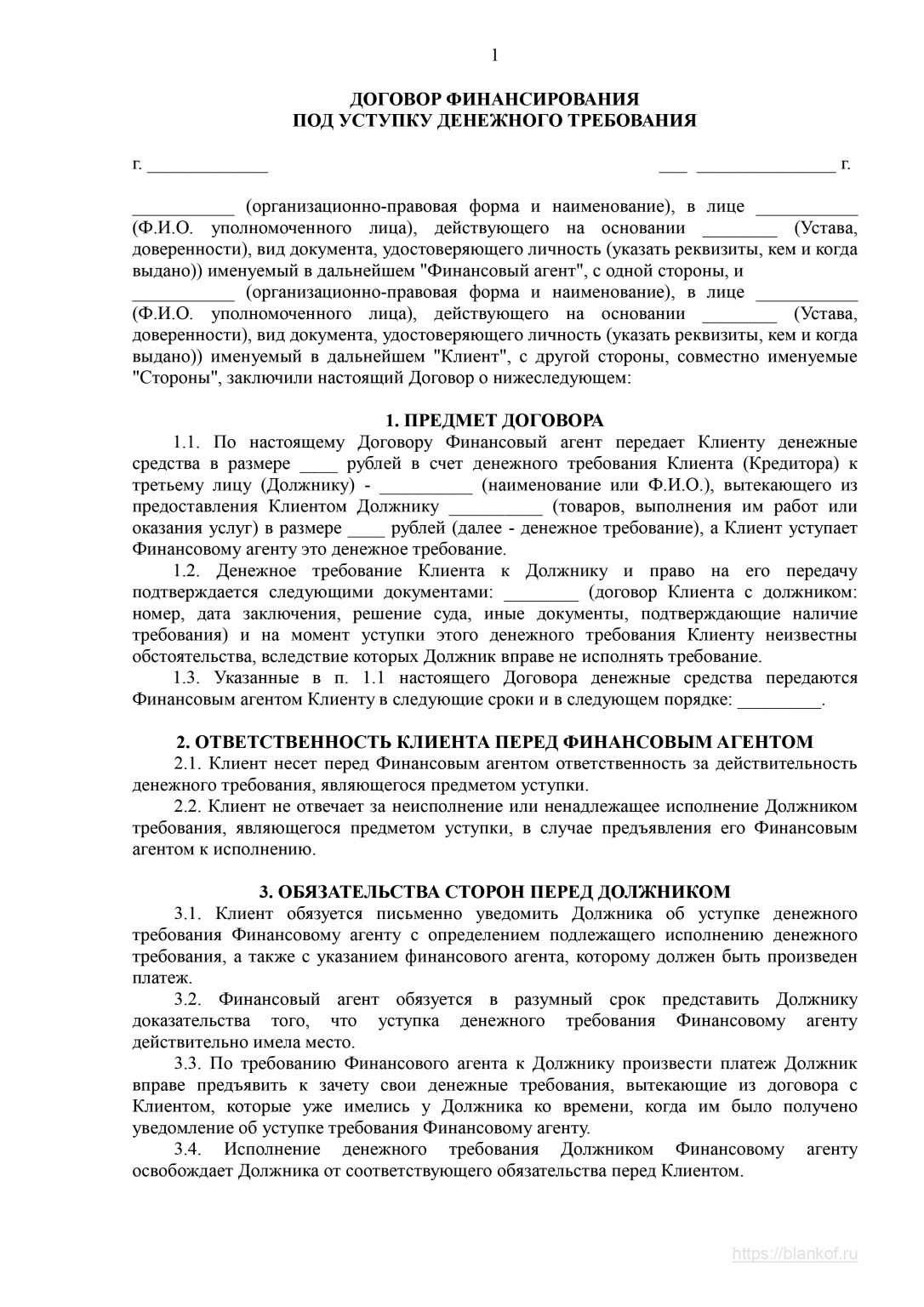

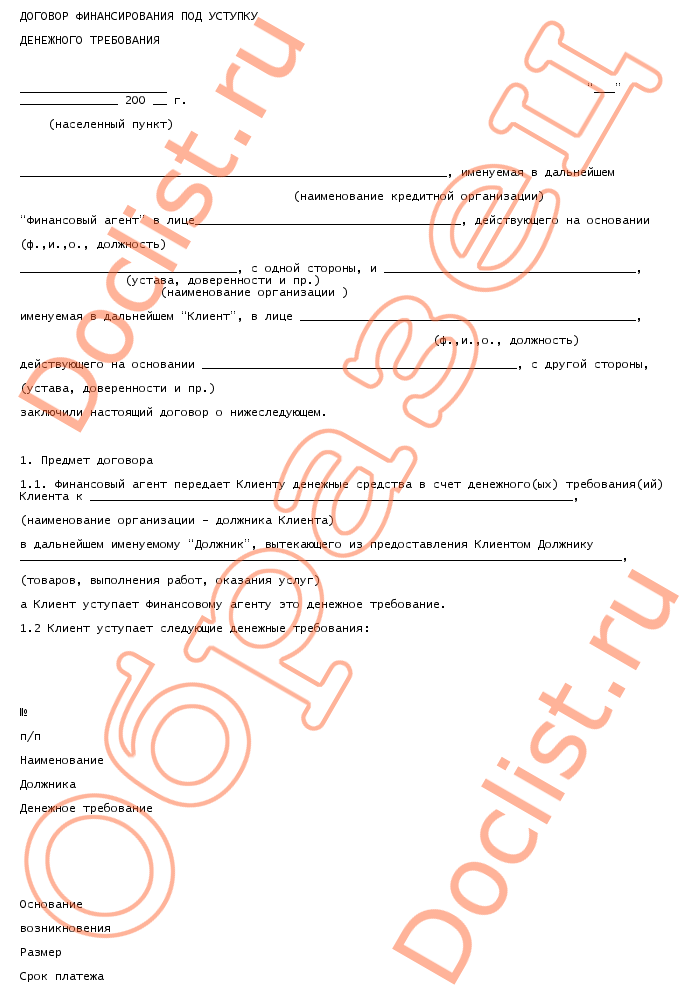

Согласно ст. 824 ГК РФ по договору финансирования под уступку денежного требования одна сторона (фин. агент) передает другой стороне (клиенту) денежные средства в счет денежного требования клиента к третьему лицу(покупателю), вытекающего из предоставления клиентом товаров третьему лицую. , а клиент уступает фин.агенту это денежное требование. Финансирование клиента под уступку денежного требования может осуществляться путем покупки у него этого требования финансовым агентом.

, а клиент уступает фин.агенту это денежное требование. Финансирование клиента под уступку денежного требования может осуществляться путем покупки у него этого требования финансовым агентом.

В соответствии со ст. 827 ГК РФ клиент не отвечает за неисполнение или ненадлежащее исполнение должником требования, являющегося предметом уступки, в случае предъявления его финансовым агентом к исполнению, если иное не предусмотрено договором между клиентом и финансовым агентом.

Согласно ст.128 ГК РФ право требования является частью имущества организации. Продажа уступки права требования отражается в бухгалтерском учете как выбытие прочих активов. Поступления от продажи прочих активов признаются операционными доходами в соответствии с п.7 ПБУ 9/99.

1. Отгружен товар покупателю Д 62-К90 –признана выручка от продажи Д90-К68- начислен НДС Д90-К41-списана покупная стоимость товара.

2. Заключен договор факторинга ,переданы документы банку Д91-К62-отражен расход от уступки права требования, закрывается задолженность покупателя Д76-К91-отражен доход от уступки права требования, сформирована задолженность банка перед организацией.

3. Получены денежные средства по договору факторинга Д51-К76.

Для целей налогообложения прибыли доходы от уступки права требования признаются доходами от реализации(п.1 ст.249 НК РФ)., т.е. возникает различие между бухгалтерским и налоговым учетом. Дата признания дохода при уступке налогоплательщиком –продавцом товара права требования долга третьему лицу определяется как день подписания сторонами акта уступки права требования.(п.5 ст.271 НК РФ).

Расходы организации по оплате вознаграждения банку за оказанные финансовые услуги являются операционными расходами.

Д91-К76-начислено вознаграждение банку за оказанные финансовые услуги.

Д19-К76-отражена сумма НДС.

В целях налогообложения прибыли вознаграждение банку по договору факторинга относится к внереализационным расходам (пп15 ст.265).

Отражение регрессного требования.

Т.к. в договоре факторинга оговаривается регрессное требование, получение клиентом переуступленного права требования не требует дополнительного юридического оформления , и отражается в бух. учете как приобретение финансового вложения. Регресс также не является договором факторинга, т.к. по договору факторинга финансовым агентом может быть только банк или кредитная организация.

учете как приобретение финансового вложения. Регресс также не является договором факторинга, т.к. по договору факторинга финансовым агентом может быть только банк или кредитная организация.

Д58/3-К76(субконто банк)-получение переуступленного права требования.

Д76(субконто банк)-К51-возврат денежных средств банку.

Д51-К76(субконто клиент)-Получены денежные средства по дог.уступки.

Д91-К58/3- отражен расход от уступки права требования.

Д76-К91-отражен операционный доход.

Т.к. уступка требования передается банком в сумме за вычетом комиссии по факторингу, то по приобретаемому праву требования возникает доход. Дата признания дохода при реализации полученного права требования определяется как день последующей уступки данного требования или исполнения должником данного требования( ст.271 п.5 НК РФ).

1. Налог на прибыль.

Основание: статьи 265, 269 НК РФ.

Вознаграждение Фактора по договору факторинга с регрессом состоит из 3-х частей:

— фиксированный сбор за обработку каждого денежного требования;

— комиссия за факторинговое обслуживание;

— комиссия за предоставление денежных ресурсов.

Исходя из названия и экономической сущности, юридически закрепленной в Генеральном договоре и дополнительных соглашениях к нему, первые две части уплачиваются Клиентом за оказание услуг по обработке документов и административному управлению дебиторской задолженностью, а третья часть — уплачивается за предоставление денежных средств, т.е. является ничем иным как процентами по долговому обязательству.

Таким образом, фиксированный сбор за обработку каждого денежного требования и комиссия за факторинговое обслуживание могут быть включены Клиентом в состав прочих расходов, связанных с производством и (или) реализацией, в соответствии с подпунктом 25 пункта 1 статьи 264 Кодекса или в состав внереализационных расходов в соответствии с подпунктом 15 пункта 1 статьи 265 НК РФ как расходы на оплату услуг банка.

Комиссия за предоставление денежных ресурсов подлежит включению в расходы, учитываемы при определении налоговой базы по налогу на прибыль, в порядке, предусмотренном статьей 269 НК РФ, в пределах величины, рассчитанной как проценты, которые Клиент уплатил бы по долговому обязательству, равному первой части финансирования, за период от даты получения первой части финансирования до даты платежа, предусмотренного контрактом на реализацию товаров (работ, услуг), при условии, что размер указанных процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным Клиентом в том же квартале (месяце — для Клиентов, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях.

Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения. Данное положение применяется также к процентам в виде дисконта, который образуется у векселедателя как разница между ценой обратной покупки (погашения) и ценой продажи векселя.

При этом существенным отклонением размера начисленных процентов по долговому обязательству считается отклонение более чем на 20 процентов в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

При отсутствии долговых обязательств, выданных в том же квартале на сопоставимых условиях, а также по выбору Клиента предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центрального банка Российской Федерации, увеличенной в 1,1 раза, — при оформлении долгового обязательства в рублях, и равной 15 процентам — по долговым обязательствам в иностранной валюте.

2. Налог на добавленную стоимость.

2.1. Налоговая база.

Основание: статьи 154, 155 НК РФ.

Налоговая база по налогу на добавленную стоимость по операциям реализации товаров (работ, услуг), денежные требования по которым уступаются Клиентом Фактору, определяется в общеустановленном порядке, т.е. как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога на добавленную стоимость.

2.2. Момент определения налоговой базы.

Основание: статья 167 НК РФ.

Моментом определения налоговой базы по налогу на добавленную стоимость является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Использование Клиентом факторинга в своей деятельности не влечет за собой изменений в моменте определения налоговой базы по НДС, при этом Клиент получает средства, необходимые для уплаты в бюджет налога по отгруженным, но еще не оплаченным покупателями товарам.

2.3. Налоговые вычеты.

Основание: статьи 171, 172 НКРФ.

Сумма налога на добавленную стоимость с комиссии Фактора подлежит вычету Клиентом на основании счета-фактуры, выставленного Фактором, в общеустановленном порядке.

Бухгалтерский учет и расчеты по НДС у клиента банка, уступившего банку денежное требование.

Подраздел 32.8 — Уступка требований

(a) Уступки.

(1) Поручения корпораций должны быть-

(i) Выполнены уполномоченным представителем;

(ii) Заверено секретарем или помощником секретаря корпорации; и

(iii) С печатью корпорации или с копией решения совета директоров корпорации, уполномочивающего подписавшего представителя выполнить задание.

(2) Уступки товарищества  «> могут быть подписаны одним партнером, если уступка сопровождается надлежащим доказательством того, что лицо, подписавшее договор, является генеральным партнером товарищества и уполномочено выполнять поручения от имени партнера- корабль.

«> могут быть подписаны одним партнером, если уступка сопровождается надлежащим доказательством того, что лицо, подписавшее договор, является генеральным партнером товарищества и уполномочено выполнять поручения от имени партнера- корабль.

(3) Поручения физического лица должны быть подписаны этим лицом, а подпись заверена перед нотариусом или другим лицом, уполномоченным приносить присяги.

(б) Подача документов. Правопреемник  «> должен направить каждой стороне, указанной в 32.802(e), оригинал и три копии уведомления об уступке вместе с одной верной копией документа об уступке. Настоящая копия должен быть заверенной копией или фотокопией исходного задания.

«> должен направить каждой стороне, указанной в 32.802(e), оригинал и три копии уведомления об уступке вместе с одной верной копией документа об уступке. Настоящая копия должен быть заверенной копией или фотокопией исходного задания.

(c) Форма уведомления о переуступке. Ниже приводится рекомендуемый формат для использования правопреемником при предоставлении уведомления об уступке, требуемого в соответствии с 32.802(e).

Уведомление о назначении

Кому: ___________ [ Адрес одной из сторон, указанных в 32.802(e) ].

Это относится к Контракту № __________ от ______, заключенному между ______ [ Название и адрес Подрядчика ] и ______ [ Государственное учреждение, название офиса и адрес ], для ________ [ Опишите характер контракта ].

Денежные средства, причитающиеся или подлежащие уплате по договору, описанному выше, были переданы нижеподписавшемуся в соответствии с положениями Закона  «> об уступке требований от 1940 г. с поправками (31 U.S.C.3727, 41 U.S.C.6305).

«> об уступке требований от 1940 г. с поправками (31 U.S.C.3727, 41 U.S.C.6305).

Верная копия передаточного акта, оформленного Подрядчиком ___________ [ Дата ], прилагается к оригинальному уведомлению.

Платежи, причитающиеся или подлежащие оплате по настоящему контракту , если должны быть произведены нижеподписавшемуся правопреемнику.

Пожалуйста, верните нижеподписавшемуся три прилагаемых экземпляра настоящего уведомления с соответствующими отметками, указывающими дату и час получения и подписанными лицом, подтверждающим получение, от имени адресата.

Искренне Ваш,

_________________________________________________________ [ Имя уполномоченного ]

Автор ______________________________________________ [  This includes electronic symbols.»> Подпись подписывающего лица ]

This includes electronic symbols.»> Подпись подписывающего лица ]

_________________________________________________________ [ Должность подписывающего лица ]

_________________________________________ ________________ [ Адрес правопреемника ]

Подтверждение

Получение подтверждено вышеуказанное уведомление и копию документа об уступке. Они были получены ____(утра) (после полудня) ______ 20___ года.

_________________________________________________________ [ Подпись ]

_______________________________________________________ [ Титул ]

_________________________________________________________ От имени

_________________________________________________________ [ Имя адресата настоящего уведомления ]

(d) Проверка правительством. При рассмотрении и обработке уведомлений об уступке и до подтверждения их получения

При рассмотрении и обработке уведомлений об уступке и до подтверждения их получения  «> Должностные лица по контрактам должны обеспечить выполнение следующих условий и любых дополнительных условий, указанных в правилах агентства:

«> Должностные лица по контрактам должны обеспечить выполнение следующих условий и любых дополнительных условий, указанных в правилах агентства:

(1) Контракт был должным образом утвержден и исполнен.

(2) Контракт является договором, по которому  The submission may be converted to a claim, by written notice to the contracting officer as provided in 33.206(a), if it is disputed either as to liability or amount or is not acted upon in a reasonable time.»> претензии могут быть уступлены.

The submission may be converted to a claim, by written notice to the contracting officer as provided in 33.206(a), if it is disputed either as to liability or amount or is not acted upon in a reasonable time.»> претензии могут быть уступлены.

(3) Уступка распространяется только на денежные средства, причитающиеся или подлежащие уплате по договору.

(4) Правопреемник регистрируется отдельно в  12; and(3) Identification of those parties excluded from receiving Federal contracts, certain subcontracts, and certain types of Federal financial and non-financial assistance and benefits.»> Системе управления наградами , если не применяется одно из исключений в 4.1102.

12; and(3) Identification of those parties excluded from receiving Federal contracts, certain subcontracts, and certain types of Federal financial and non-financial assistance and benefits.»> Системе управления наградами , если не применяется одно из исключений в 4.1102.

(e) Разрешение задания.

(1) Освобождение от назначения требуется всякий раз, когда-

(i) имело место дальнейшее назначение или переназначение в соответствии с Законом; или

ii) Подрядчик желает восстановить свое право на получение дальнейших платежей после того, как обязательства подрядчика перед цессионарием будут выполнены, а по контракту еще не погашена сумма.

(2) Правопреемник при дальнейшей уступке или переуступке, чтобы установить право на получение платежа от правительства, должен подать документы адресатам, указанным в 32.802(e) a-

(i) Письменное уведомление об освобождении подрядчика назначающей финансовой организацией;

(ii) Копия документа об освобождении;

(iii) Письменное уведомление о дальнейшем назначении или переназначении; и

(iv) Копия документа о дальнейшей уступке или переуступке.

(3) Если цессионарий освобождает подрядчика от уступки требований по контракту, подрядчик, чтобы установить право на получение остатка, причитающегося по контракту, должен подать письменное уведомление о выпуск вместе с верной копией документа о выпуске уступки с адресатами, указанными в 32.802(e).

(4) Адресат уведомления о передаче поручения или должностное лицо, действующее от имени этого адресата должен подтвердить получение уведомления.

ПОРЯДОК УСТУПКИ И ФИНАНСИРОВАНИЯ ДЕНЕЖНЫХ ТРЕБОВАНИЙ Образец статей

(a) С учетом условий, изложенных в Статье 25.2 (Условия уступки или передачи), уступка может быть осуществлена в соответствии с пунктом (c) ниже, когда Агент подписывает должным образом оформленное Соглашение о переуступке, переданное ему Существующим кредитором и Новым кредитором.

Агент должен, в соответствии с пунктом (b) ниже, как можно скорее после получения им должным образом оформленного Соглашения о переуступке прав, оформленного на его лицевой стороне в соответствии с условиями настоящего Соглашения и доставленного в соответствии с условиями настоящего Соглашения, выполнить это Соглашение о переуступке прав.

Агент должен, в соответствии с пунктом (b) ниже, как можно скорее после получения им должным образом оформленного Соглашения о переуступке прав, оформленного на его лицевой стороне в соответствии с условиями настоящего Соглашения и доставленного в соответствии с условиями настоящего Соглашения, выполнить это Соглашение о переуступке прав.За исключением случаев, указанных в Приложении 6.04 к настоящему документу, в отношении любого из которых, по отдельности или в совокупности, в случае отрицательного решения, не будет иметь Существенных неблагоприятных последствий, отсутствуют (а) никакие судебные иски, действия, расследования или другие судебные разбирательства, ожидающиеся или находящиеся под угрозой в отношении какой-либо Компании или в отношении которых любая Компания может нести какую-либо ответственность, в любом суде или перед любым государственным органом, арбитражным советом или другим трибуналом, (b) никаких приказов, судебных приказов, судебных запретов, постановлений или указов любого суда или государственного учреждения или органа, стороной которого является любая Компания или которым связано имущество или активы любой Компании, и (c) никаких недовольств, споров или разногласий, нерешенных с любым профсоюзом или другой организацией сотрудников какой-либо компании, или угрозы прекращения работы, забастовки или нерешенные требования о коллективных переговорах.

CE может расторгнуть Соглашение и настоящее BAA с немедленным вступлением в силу, если (i) BA будет назван ответчиком в уголовном процессе за нарушение HIPAA, Закона HITECH, Правил HIPAA или других законов о безопасности или конфиденциальности или ( ii) вывод или оговорка о том, что ВА нарушил какой-либо стандарт или требование HIPAA, Закона HITECH, правил HIPAA или других законов о безопасности или конфиденциальности, делается в любом административном или гражданском разбирательстве, в котором участвует сторона.

Заемщик уведомит Агента в письменной форме в течение пяти (5) Рабочих дней после того, как ему станет известно о любом судебном разбирательстве или судебном разбирательстве, которому угрожают в письменной форме, или о любом незавершенном судебном разбирательстве и разбирательстве, затрагивающем Заемщика, любого Гаранта или любую из их соответствующих Дочерних компаний. или в отношении которого Заемщик, любой Гарант или любая из их соответствующих Дочерних компаний являются или должны стать стороной, связанной с незастрахованным требованием к Заемщику, любому Гаранту или любой из их соответствующих Дочерних компаний, которые, как можно разумно ожидать, вызовут Неисполнение обязательств или могут разумно может иметь Существенные неблагоприятные последствия, и указать характер и статус такого судебного разбирательства или разбирательства.

Заемщик уведомит Агента в письменной форме, в форме и подробностях, разумно удовлетворяющих Агента и каждого из Кредиторов, в течение десяти (10) дней о любом судебном решении, не покрываемом страхованием, окончательным или иным, против Заемщика или любой из их соответствующих Дочерних компаний на сумму, превышающую 10 000 000,00 долларов США.В качестве средства правовой защиты по договору Xxxxxx и OIG настоящим соглашаются, что несоблюдение определенных обязательств, изложенных в настоящем CIA, может привести к наложению следующих денежных штрафов (далее именуемых «Предусмотренные штрафы») в соответствии с следующие положения.

Все стороны настоящего Соглашения соглашаются, и считается, что каждый Держатель любой Ценной бумаги, приняв ее, согласился с тем, что любой суд может по своему усмотрению потребовать в любом иске принудительного исполнения любого права или средства правовой защиты по настоящему Соглашению. По договору или в любом иске против Доверительного управляющего за любое действие, предпринятое, допущенное или упущенное им в качестве Доверительного управляющего, подача любой стороной в таком иске обязательства оплатить расходы по такому иску, и что такой суд может по своему усмотрению оценить разумные расходы, включая разумные гонорары и расходы на адвокатов, в отношении любой стороны в таком иске, с должным учетом существа и добросовестности требований или возражений, выдвинутых такой стороной в процессе; но положения настоящего раздела не применяются к любому иску, возбужденному Доверительным управляющим, к любому иску, возбужденному любым Держателем ценных бумаг или группой Держателей ценных бумаг любой серии, владеющих в совокупности более чем 10% совокупной номинальной стоимости Ценных бумаг такой серии, или, в случае любого иска, связанного или возникающего в соответствии с пунктами 4.

Если вы участвуете в судебном разбирательстве и запрашивается информация о вашем диагнозе и лечении или записи о них, такая информация является конфиденциальной в соответствии с законодательством штата, и я не буду раскрывать информацию без вашего письменного разрешения или суда. заказ. Привилегия не применяется, когда вас или третье лицо оценивают, или если оценка проводится по решению суда.

Вы будете проинформированы заранее, если это так.(a) Возмещаемое лицо должно уведомить Компанию в письменной форме о любом вопросе, в отношении которого Возмещаемое лицо намеревается добиваться возмещения убытков или увеличения расходов по настоящему Соглашению, как можно скорее после получения Возмещающим средством письменного уведомления об этом. Письменное уведомление Компании должно включать описание характера Разбирательства и фактов, лежащих в его основе. Для получения возмещения убытков по настоящему Соглашению Получатель возмещения должен подать Компании письменный запрос, включая в него или вместе с ним такую документацию и информацию, которая разумно доступна Возмещаемому лицу и разумно необходима для определения того, имеет ли и в какой степени Возмещаемый элемент имеет право на возмещение ущерба после окончательного порядок проведения такого разбирательства. Неуведомление Защитным лицом Компании по настоящему Соглашению не освобождает Компанию от любой ответственности, которую она может нести перед Застрахованным лицом по настоящему Соглашению или иным образом, кроме как по настоящему Соглашению, и любая задержка в таком уведомлении Компании не означает отказ Защитного лица от каких-либо прав по настоящему Соглашению.

это соглашение. Секретарь Компании должен незамедлительно после получения такого требования о возмещении уведомить Правление в письменной форме о том, что Возмещаемое лицо запросил возмещение.36 10.1 Отказ от прав………………………………………… …………………………… 36 10.2 Задержка; Нет отказа от неуплаты долгов ………………………………………….. ………… 36 10.3

Деловой партнер должен заставить себя и любых агентов, аффилированных лиц, дочерние компании, субподрядчиков или свою рабочую силу помогать Деловому партнеру в выполнении его обязательств в соответствии с настоящим HIPAA Compliance Пункт и Контракт, доступные Защищенному юридическому лицу для дачи показаний в качестве свидетелей или иным образом в случае возбуждения судебного или административного разбирательства против Застрахованного юридического лица, его директоров, должностных лиц или сотрудников на основании заявления о нарушении HIPAA, Правила конфиденциальности.

Агент должен, в соответствии с пунктом (b) ниже, как можно скорее после получения им должным образом оформленного Соглашения о переуступке прав, оформленного на его лицевой стороне в соответствии с условиями настоящего Соглашения и доставленного в соответствии с условиями настоящего Соглашения, выполнить это Соглашение о переуступке прав.

Агент должен, в соответствии с пунктом (b) ниже, как можно скорее после получения им должным образом оформленного Соглашения о переуступке прав, оформленного на его лицевой стороне в соответствии с условиями настоящего Соглашения и доставленного в соответствии с условиями настоящего Соглашения, выполнить это Соглашение о переуступке прав.

Заемщик уведомит Агента в письменной форме, в форме и подробностях, разумно удовлетворяющих Агента и каждого из Кредиторов, в течение десяти (10) дней о любом судебном решении, не покрываемом страхованием, окончательным или иным, против Заемщика или любой из их соответствующих Дочерних компаний на сумму, превышающую 10 000 000,00 долларов США.

Заемщик уведомит Агента в письменной форме, в форме и подробностях, разумно удовлетворяющих Агента и каждого из Кредиторов, в течение десяти (10) дней о любом судебном решении, не покрываемом страхованием, окончательным или иным, против Заемщика или любой из их соответствующих Дочерних компаний на сумму, превышающую 10 000 000,00 долларов США.

Вы будете проинформированы заранее, если это так.

Вы будете проинформированы заранее, если это так. это соглашение. Секретарь Компании должен незамедлительно после получения такого требования о возмещении уведомить Правление в письменной форме о том, что Возмещаемое лицо запросил возмещение.

это соглашение. Секретарь Компании должен незамедлительно после получения такого требования о возмещении уведомить Правление в письменной форме о том, что Возмещаемое лицо запросил возмещение.