III. Состав, порядок определения значений показателей и критериев финансовой эффективности инвестиционного проекта \ КонсультантПлюс

III. Состав, порядок определения значений показателей

и критериев финансовой эффективности инвестиционного проекта

11. Показателями финансовой эффективности инвестиционного проекта, структурированного с применением рассматриваемого инвестиционного механизма, являются:

11.1. Чистая приведенная стоимость (NPV).

11.1.1. Под чистой приведенной стоимостью (NPV) инвестиционного проекта понимается прогнозная сумма чистых денежных потоков от реализации инвестиционного проекта, приведенных к текущему моменту (моменту оценки инвестиционного проекта) путем дисконтирования.

11.1.2. Чистая приведенная стоимость рассчитывается для инвестиционного проекта в целом и на собственный капитал частного партнера .

11.1.3. Значение показателя чистой приведенной стоимости для инвестиционного проекта в целом определяется по следующей формуле:

где:

— свободный денежный поток от инвестиционного проекта в период t;

— средневзвешенная стоимость капитала инвестиционного проекта на начало периода i в годовом исчислении;

i, t — период времени;

T — количество лет в прогнозном периоде.

11.1.4. Значение показателя чистой приведенной стоимости на собственный капитал частного партнера определяется по следующей формуле:

где:

— свободный денежный поток на собственный капитал в период t;

— ставка дисконтирования для частного партнера;

t — период времени;

T — количество лет в прогнозном периоде.

11.1.5. Свободный денежный поток от инвестиционного проекта в каждом периоде t определяется по формуле:

где:

— чистый операционный денежный поток инвестиционного проекта в периоде;

— чистый инвестиционный денежный поток инвестиционного проекта в периоде t;

t — период времени.

11.1.6. Свободный денежный поток на собственный капитал в периоде t определяется по формуле:

где:

— чистый операционный денежный поток инвестиционного проекта в периоде t;

— чистый инвестиционный денежный поток инвестиционного проекта в периоде t;

— денежный поток по заемному финансированию за период t;

— величина бюджетных ассигнований за период t;

t — период времени.

11.1.7. Средневзвешенная стоимость капитала инвестиционного проекта на начало периода t рассчитывается по следующей формуле:

где:

— средневзвешенная стоимость собственного капитала частного партнера на начало периода t;

— средневзвешенная стоимость заемного капитала частного партнера на начало периода t;

— требуемая доходность на вложение капитала из средств бюджета, значение которой рассчитывается Министерством финансов Российской Федерации;

— величина собственного капитала частного партнера в периоде;

— величина заемного капитала частного партнера в периоде t;

— суммарная величина бюджетных ассигнований в периоде t;

— ставка налога на прибыль;

t — период времени.

11.1.8. Расчет показателя осуществляется в ценах базового года с учетом индексов-дефляторов, рассчитанных по прогнозу Министерства экономического развития Российской Федерации: дефлятора капитальных вложений, дефлятора ВВП и индекса потребительских цен.

11.2. Внутренняя норма доходности инвестиционного проекта (IRR).

11.2.1. Под внутренней нормой доходности (IRR) инвестиционного проекта понимается значение ставки дисконтирования, при которой чистая приведенная стоимость инвестиционного проекта (NPV) равна нулю.

11.2.2. Значение показателя внутренней нормы доходности рассчитывается для инвестиционного проекта в целом и для частного партнера .

11.2.3. Значение показателя внутренней нормы доходности для инвестиционного проекта в целом рассчитывается исходя из следующего условия:

где:

— свободный денежный поток от проекта в период t;

t — период времени;

T — количество лет в прогнозном периоде.

11.2.4. Значение показателя внутренней нормы доходности для частного партнера рассчитывается исходя из следующего условия:

где:

— свободный денежный поток от проекта в период t;

t — период времени;

Т — количество лет в прогнозном периоде.

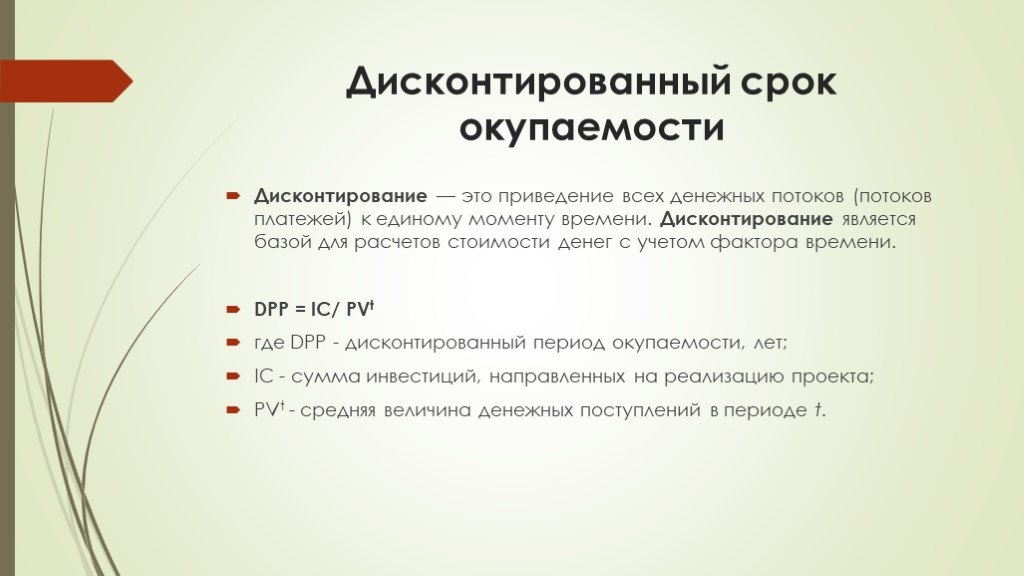

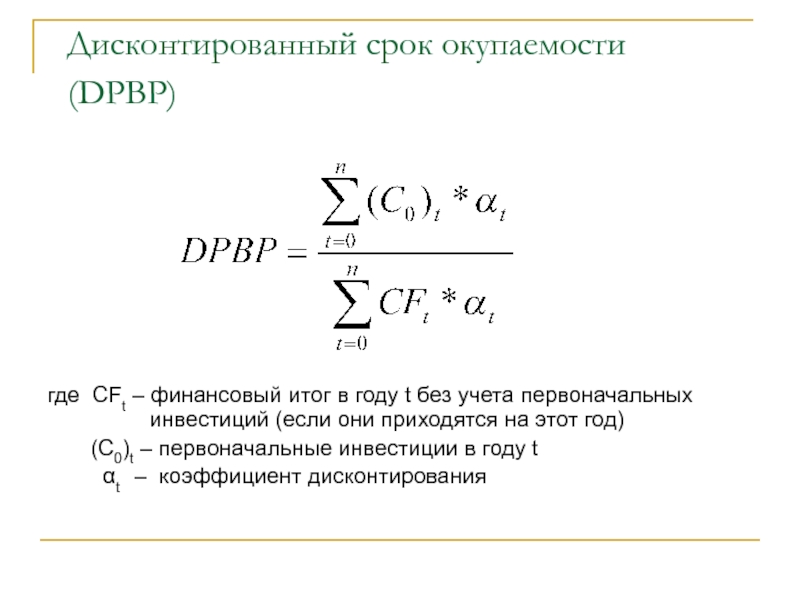

11.3. Дисконтированный период окупаемости (DPP).

11.3.1. Под дисконтированным периодом окупаемости инвестиционного проекта понимается период времени, в течение которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными дисконтированными доходами от его осуществления. Под дисконтированными доходами понимаются доходы, приведенные путем дисконтирования к текущему моменту времени.

11.3.2. Значение показателя дисконтированного периода окупаемости инвестиционного проекта рассчитывается для инвестиционного проекта в целом и для частного партнера .

11.3.3. Значение показателя дисконтированного периода окупаемости инвестиционного проекта в целом рассчитывается исходя из следующего условия:

где:

— свободный денежный поток по инвестиционному проекту в период t;

— средневзвешенная стоимость капитала инвестиционного проекта на начало периода t в годовом исчислении.

t — период времени.

11.3.4. Значение показателя дисконтированного периода окупаемости инвестиционного проекта для частного партнера рассчитывается исходя из следующего условия:

где:

— денежный поток для частного партнера в период t;

— ставка дисконтирования для частного партнера на начало периода t в годовом исчислении;

t — период времени.

11.3.5. При расчете показателя предполагается, что все инвестиции к моменту времени Т осуществлены.

11.4. Коэффициент покрытия долга (DSCR).

Расчет указанного показателя рекомендуется осуществлять для каждого периода времени t начиная с начала эксплуатации объекта, созданного (реконструированного) в рамках реализации инвестиционного проекта, в котором осуществляется выплата по кредитам и займам, включая процентные расходы, по следующей формуле:

где:

— денежные поступления от инвестиционной деятельности, осуществляемой в рамках реализации инвестиционного проекта, за период времени t;

— денежные поступления от операционной деятельности, осуществляемой в рамках реализации инвестиционного проекта, за период времени t;

— резерв денежных средств за период t;

— предоставленные заемные средства за период t;

— предоставленные собственные средства частного инвестора за период t;

— процентные выплаты по кредитам и займам за период t;

— выплаты основной суммы долга по кредитам и займам за период t;

t — период времени.

11.5. Критериями эффективности применения инвестиционного механизма в отношении показателей финансовой эффективности инвестиционного проекта являются следующие условия:

11.5.1. Значение показателя чистой приведенной стоимости (NPV) для проекта в целом — не ниже нуля .

11.5.2. Значение показателя чистой приведенной стоимости (NPV) на собственный капитал частного партнера — не ниже нуля .

11.5.3. Значение показателя внутренней нормы доходности (IRR) для проекта в целом — более значения средневзвешенной стоимости капитала инвестиционного проекта .

11.5.4. Значение показателя внутренней нормы доходности (IRR) для частного партнера — более значения ставки дисконтирования денежных потоков частного партнера .

11.5.5. Значение показателя дисконтированного периода окупаемости для проекта в целом (DPP) — не более 30 лет .

11.5.6. Значение показателя дисконтированного периода окупаемости для частного партнера (DPP) — не более 30 лет .

11.5.7. Значение показателя коэффициента покрытия выплат по кредитам и займам (DSCR) во всех периодах реализации проекта — не менее .

11.6. Применение инвестиционного механизма при реализации инициируемого проекта признается эффективным в случае удовлетворения значений всех показателей инвестиционного проекта условиям критериев финансовой эффективности.

Дисконтированный срок окупаемости: интерпретация и сравнение

Учитесь на знаниях сообщества. Эксперты добавляют свои идеи в эту совместную статью на основе ИИ, и вы тоже можете.

Это новый тип статьи, которую мы начали с помощью ИИ, и эксперты продвигают ее вперед, делясь своими мыслями непосредственно в каждом разделе.

Если вы хотите внести свой вклад, запросите приглашение, поставив лайк или ответив на эту статью. Узнать больше

— Команда LinkedIn

Последнее обновление: 27.04.2023

Дисконтированный срок окупаемости (DPP) — метод оценки рентабельности инвестиционного проекта путем сравнения приведенной стоимости его денежных притоков и оттоков.

Что такое DPP и как его рассчитать?

DPP – это количество лет, необходимое для того, чтобы совокупные дисконтированные поступления денежных средств от проекта сравнялись с его первоначальными затратами. Чтобы рассчитать DPP, вам необходимо оценить будущие денежные потоки проекта и дисконтировать их, используя соответствующую ставку дисконтирования, которая отражает альтернативную стоимость капитала. Затем вам нужно найти точку, в которой сумма дисконтированных притоков денежных средств равна первоначальным инвестициям. Это можно сделать, добавляя дисконтированные притоки денежных средств из года в год, пока баланс не станет нулевым или положительным. DPP — это последний год с отрицательным сальдо плюс дробная часть, представляющая оставшуюся сумму, подлежащую возмещению в следующем году.

Это можно сделать, добавляя дисконтированные притоки денежных средств из года в год, пока баланс не станет нулевым или положительным. DPP — это последний год с отрицательным сальдо плюс дробная часть, представляющая оставшуюся сумму, подлежащую возмещению в следующем году.

Как интерпретировать результаты DPP?

Результаты DPP можно интерпретировать как меру ликвидности и риска проекта. Более короткая DPP означает, что проект быстрее возмещает свои первоначальные затраты и, таким образом, менее подвержен неопределенности и изменчивости будущих денежных потоков. Более длительный DPP означает, что проекту требуется больше времени, чтобы окупить свои первоначальные затраты, и, следовательно, он больше подвержен риску и изменениям рыночных условий. Как правило, проект с DPP короче заранее определенного периода отсечки является приемлемым, а проект с DPP дольше, чем период отсечки, отклоняется. Однако сам по себе DPP не может определить прибыльность или желательность проекта, поскольку он не учитывает денежные потоки после периода окупаемости или величину денежных потоков.

Как сравнить DPP с другими критериями?

DPP часто используется в качестве инструмента отбора или предварительного фильтра для инвестиционных проектов, но он не должен быть единственной основой для принятия решений. DPP следует сравнивать с другими критериями, такими как NPV или IRR, которые учитывают весь поток денежных потоков и размер инвестиций. NPV — это разница между приведенной стоимостью притока денежных средств и приведенной стоимостью оттока денежных средств по проекту. Он измеряет чистое увеличение или уменьшение благосостояния в связи с проектом. IRR — это ставка дисконтирования, при которой чистая приведенная стоимость проекта равна нулю. Он измеряет годовой доход от инвестиций в проект. Как NPV, так и IRR указывают на прибыльность и эффективность проекта и предпочтительнее, чем DPP, для ранжирования и выбора проектов.

Каковы преимущества DPP?

DPP имеет ряд явных преимуществ по сравнению с другими критериями. Его легко понять и рассчитать, и он особенно полезен для проектов с неопределенными или изменчивыми денежными потоками, поскольку он фокусируется на скорейшем возмещении первоначальных затрат. Кроме того, DPP соответствует цели максимизации акционерной стоимости, поскольку отдает предпочтение проектам, которые быстро генерируют денежные средства и снижают риски. Это делает DPP особенно полезным для менеджеров, которые сталкиваются с бюджетными ограничениями или проблемами с ликвидностью, поскольку помогает им направлять средства на проекты с более коротким периодом окупаемости.

Его легко понять и рассчитать, и он особенно полезен для проектов с неопределенными или изменчивыми денежными потоками, поскольку он фокусируется на скорейшем возмещении первоначальных затрат. Кроме того, DPP соответствует цели максимизации акционерной стоимости, поскольку отдает предпочтение проектам, которые быстро генерируют денежные средства и снижают риски. Это делает DPP особенно полезным для менеджеров, которые сталкиваются с бюджетными ограничениями или проблемами с ликвидностью, поскольку помогает им направлять средства на проекты с более коротким периодом окупаемости.

Каковы ограничения DPP?

Программа DPP имеет некоторые ограничения, которые следует учитывать. Например, он не принимает во внимание временную стоимость денег или величину денежных потоков. Это означает, что он может отклонить прибыльные проекты с более длительными периодами окупаемости, но более высокими NPV или IRR, или принять убыточные проекты с более короткими периодами окупаемости, но более низкими NPV или IRR. Кроме того, на DPP может повлиять выбор ставки дисконтирования или периода отсечения, которые могут быть произвольными или субъективными.

Кроме того, на DPP может повлиять выбор ставки дисконтирования или периода отсечения, которые могут быть произвольными или субъективными.

Вот что еще нужно учитывать

Здесь можно поделиться примерами, историями или идеями, которые не вписываются ни в один из предыдущих разделов. Что бы вы еще хотели добавить?

Оцените эту статью

Мы создали эту статью с помощью ИИ. Что вы думаете об этом?

Это здорово Это не так здорово

Спасибо за ваш отзыв

Ваш отзыв является частным. Поставьте лайк или отреагируйте, чтобы перенести разговор в свою сеть.

Разница между периодом окупаемости и дисконтированным периодом окупаемости

Ключевая разница — период окупаемости и дисконтированный срок окупаемости Срок окупаемости и дисконтированный период окупаемости — это методы оценки инвестиций, которые используются для оценки инвестиционных проектов. Ключевое различие между периодом окупаемости и дисконтированным периодом окупаемости заключается в том, что период окупаемости относится к промежутку времени, необходимому для возмещения стоимости инвестиций , тогда как дисконтированный период окупаемости рассчитывает продолжительность времени, необходимого для возмещения стоимости инвестиций с учетом временной стоимости денег. Возврат первоначальных инвестиций является одной из основных задач любого инвестиционного проекта.

Ключевое различие между периодом окупаемости и дисконтированным периодом окупаемости заключается в том, что период окупаемости относится к промежутку времени, необходимому для возмещения стоимости инвестиций , тогда как дисконтированный период окупаемости рассчитывает продолжительность времени, необходимого для возмещения стоимости инвестиций с учетом временной стоимости денег. Возврат первоначальных инвестиций является одной из основных задач любого инвестиционного проекта.

СОДЕРЖАНИЕ

1. Обзор и ключевые отличия

2. Что такое период окупаемости

3. Что такое дисконтированный срок окупаемости

4. Сравнение бок о бок – период окупаемости и дисконтированный период окупаемости

5. Резюме

Что такое период окупаемости?

Срок окупаемости – это период времени, необходимый для возмещения стоимости инвестиции. Знание количества времени, которое потребуется проекту для возмещения первоначальных инвестиций, необходимо для принятия решения о том, следует ли инвестировать в проект или нет. Более короткие сроки окупаемости предпочтительнее более длительных. Срок окупаемости можно рассчитать по следующей формуле.

Более короткие сроки окупаемости предпочтительнее более длительных. Срок окупаемости можно рассчитать по следующей формуле.

Срок окупаемости = Первоначальные инвестиции/ Приток капитала за период

Напр. Компания DFE планирует осуществить инвестиционный проект стоимостью 15 миллионов долларов США, который, как ожидается, будет генерировать денежный поток в размере 3 миллионов долларов США в год в течение следующих 7 лет. Таким образом, срок окупаемости составит 5 лет ($15 млн/$3 млн).

Срок окупаемости можно рассчитать по приведенной выше формуле, если ожидается, что проект будет генерировать равные денежные потоки в течение всего срока реализации проекта. Если проект должен генерировать неравномерные денежные потоки, то период окупаемости будет рассчитываться следующим образом.

Напр. Проект с первоначальными инвестициями в размере 20 миллионов долларов и сроком службы 5 лет. Он генерирует денежные потоки следующим образом. Year1 = 4 миллиона долларов, Year2 = 5 миллионов долларов, Year3 = 8 миллионов долларов, Year4 = 8 миллионов долларов и Year5 = 10 миллионов долларов. Срок окупаемости составит

Срок окупаемости составит

Период окупаемости = 3+ (3 млн долл. США/8 млн долл. США)

= 3+0,38

= 3,38 года

очень простая оценка инвестиций техника, которую легко рассчитать. Для компаний с проблемами ликвидности период окупаемости служит хорошим методом выбора проектов, которые окупаются в течение ограниченного количества лет. Однако период окупаемости не учитывает временную стоимость денег, поэтому он менее полезен для принятия обоснованного решения. Кроме того, этот метод игнорирует денежные потоки, полученные после периода окупаемости.

Что такое дисконтированный срок окупаемости?

Дисконтированный период окупаемости – это период времени, необходимый для возмещения стоимости инвестиций с учетом временной стоимости денег. Здесь денежные потоки будут дисконтированы по ставке дисконтирования, которая представляет собой требуемую норму прибыли на инвестиции. Коэффициенты дисконтирования можно легко получить с помощью таблицы приведенной стоимости, которая показывает коэффициент дисконтирования в соответствии с количеством лет. Дисконтированный срок окупаемости можно рассчитать по приведенной ниже формуле.

Дисконтированный срок окупаемости можно рассчитать по приведенной ниже формуле.

Дисконтированный срок окупаемости = Фактический денежный поток / (1+i) n

i = ставка дисконтирования Для приведенного выше примера предположим, что денежные потоки дисконтированы по ставке 12%. Дисконтированный срок окупаемости будет равен

Дисконтированный период окупаемости = 4+ (1,65 млн долл. США/5,67 млн долл. США)

= 3+0,29

= 3,29 года

Дисконтированный период окупаемости позволяет избежать основного недостатка периода окупаемости за счет использования дисконтированных денежных потоков. Однако этот метод также игнорирует денежные потоки, полученные после периода окупаемости.

В чем разница между периодом окупаемости и дисконтированным периодом окупаемости?

Срок окупаемости против дисконтированного периода окупаемости | |

Срок окупаемости относится к периоду времени, необходимому для возмещения стоимости инвестиций. | Дисконтированный период окупаемости рассчитывает продолжительность времени, необходимого для возмещения стоимости инвестиций с учетом временной стоимости денег. |

| Стоимость денег во времени | |

| Срок окупаемости не учитывает влияние временной стоимости денег. | Дисконтированный срок окупаемости учитывает влияние временной стоимости денег. |

| Денежные потоки | |

| Период окупаемости не использует дисконтированные денежные потоки, поэтому менее точен | Дисконтированный период окупаемости использует дисконтированные денежные потоки, поэтому он более точен по сравнению со сроком окупаемости. |

Резюме – Период окупаемости в сравнении с дисконтированным периодом окупаемости

Разница между периодом окупаемости и дисконтированным периодом окупаемости в основном зависит от типа денежных потоков, используемых для расчета.